- Совмещение налоговых режимов для малых предприятий и ИП

- Виды налоговых режимов, которые можно совместить

- Совмещение налоговых режимов таблица

- Возможные сочетания налоговых режимов

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Асн — новый режим налогообложения в 2022 году

- Кто сможет перейти на новую систему налогообложения с 2022 года

- Как определены основные налоговые параметры для АСН

- Объект «доходы»

- Объект «доходы минус расходы»

- Нюансы признания доходов и расходов и исчисления налога

- Каким образом АСН облегчит жизнь налогоплательщикам

- Исчисление и уплата взносов и НДФЛ с зарплаты работников на спецрежиме АСН

- Сдача отчетности

- Итоги

- ЕНВД и кассовый аппарат при розничной торговле

- По одному виду деятельности, по разным, для ИП, взносы в ПФР

- Совмещение систем налогообложение по виду деятельности и расположению

- Как перейти на спецрежимы и совмещать их?

- Ограничения при использовании спецрежимов для ИП

- Какой размер доходов должен быть у ИП?

- Ограничения по численности рабочих

- Автоматизированная упрощенная система налогообложения (АУСН)

- Единый сельхозналог (ЕСХН)

- В каких случаях предприятие не сможет применять ЕНВД

- Упрощенная система налогообложения (УСН)

- Страховые взносы на «упрощенке»

- Сроки уплаты налога

- Виды деятельности, потенциальный доход и налоговый вычет

- Запрещенные виды деятельности

- Сколько стоит патент в 2022 году

- Ограничения по доходам и количеству сотрудников для ПСН

- Налоговые каникулы

- В чем отличие ЕНВД от других налоговых режимов

- Система сбора налогов

- Режимы налогообложения ИП

- Совмещения нескольких систем налогообложения

- Новый принцип деятельности

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Расчет единого налога на вмененный доход

- Пример расчета

- Какую систему налогообложения выбрать

- Добровольный и принудительный переход с ЕНВД

- Расчет ЕНВД

- Распределение расходов при совмещении ЕНВД и УСН

- На какую систему налогообложения перейти после отмены ЕНВД

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (НПД)

- Общая система налогообложения (ОСНО)

Совмещение налоговых режимов для малых предприятий и ИП

Виды налоговых режимов, которые можно совместить

В настоящее время функционируют несколько специальных налоговых режимов. Их различия заключаются в сферах деятельности потенциальных налогоплательщиков, их предполагаемых доходах и количестве наемных работников, а также в таких факторах, как ограничения, сроки действия, тонкости администрирования и другие.

Совмещение налоговых режимов таблица

Таблица 1 — Совмещение разных систем налогообложения

Специальные налоговые режимы для юридических лиц заменяют единым налогом уплату налога на прибыль организаций и налога на имущество организаций. Кроме того, налогоплательщики, применяющие специальные налоговые режимы, не признаются налогоплательщиками НДС (за исключением некоторых случаев).

Для индивидуальных предпринимателей единый налог заменяет уплату НДФЛ, НДС и налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Специальные налоговые

режимы оказывают стимулирующее воздействие на экономику, поскольку

предусматривают снижение налоговой нагрузки налогоплательщика. Благодаря их

использованию реализуется не только фискальная, но и регулирующая функция

налоговой системы страны.

Организации, которые

только осуществляют первичную и последующую переработку сельхозпродукции не

имеют права применять ЕСХН. Эта система заменяет налог на прибыль организаций,

налог на имущество организаций и НДС.

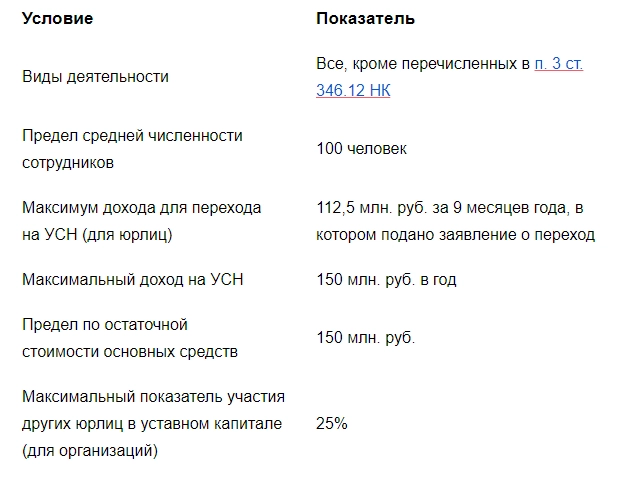

Наиболее часто применяемым режимом налогообложения выступает режим, носящий название «упрощенка». Как и иные особые налоговые режимы, УСН применяется компаниями малого бизнеса на основе добровольности. Однако в налоговом законодательстве присутствует совокупность ограничений для применения в УСН.

Выбор упрощенной налоговой системы выполняется при точном установлении численности сотрудников компании (не более 100 человек), остаточной стоимости основных средств (не более 150 млн. руб.) и годовой выручки (не более 150 млн. руб.).

Возможные сочетания налоговых режимов

Таблица 2 — Возможные сочетания режимов налогообложения для фирм

Таблица 3 — Возможные сочетания режимов налогообложения для ИП

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Асн — новый режим налогообложения в 2022 году

Новый налоговый режим — АСН (или АУСН) — уже реальность, которая стартует с 01.07.2022. При его применении налогоплательщики перестанут самостоятельно считать налоги и отчитываться перед контролирующими органами. Что же принесет новый спецрежим? Облегчение в части ведения налогового учета или ужесточение контроля со стороны налоговиков? Попробуем разобраться в нашем материале.

В законодательстве уже давно шли обсуждения о разработке и внедрении нового налогового режима, суть которого заключалась бы в том, что экономические субъекты перестают заниматься исчислением налога, а функция эта переходит к налоговикам.

Изначально идея прозвучала в момент повсеместного введения онлайн-касс, когда все данные по операциям с кассами стали доходить до контролеров в онлайн-режиме. Но реализация задуманных планов периодически откладывалась на неопределенный срок.

Наконец, закон принят (Федеральный закон от 25.02.2022 № 17-ФЗ). Это означает, что новый спецрежим налогообложения узаконен с 1 июля 2022 года.

Какие еще новшества в налоговом законодательстве принес 2022 год, рассказали эксперты справочно-правовой системы «КонсультантПлюс» в специальном обзоре. Для его изучения оформите бесплатный пробный доступ.

Итак, что же предлагают нам нововведения?

Кто сможет перейти на новую систему налогообложения с 2022 года

Новый спецрежим обозначен как автоматизированная упрощенная система налогообложения — АУСН, причем нередко аббревиатура сокращается до АСН. Пока что АУСН вводят в качестве эксперимента в четырех отдельных регионах (Москве, Московской и Калужской областях и Республике Татарстан) на срок до 2027 года.

Возможность применять новый режим появится исключительно у субъектов малого бизнеса, но не у всех.

В эксперименте смогут участвовать предприниматели и организации со средней численностью работников до 5 человек и годовым доходом до 60 млн руб.

Нужно отметить, что это даже не микропредприятия (для них лимиты утверждены как 15 человек и 120 млн руб.), а еще меньше. Не смогут воспользоваться АУСН те же субъекты, для которых недоступна стандартная упрощенка:

Препятствием для применения АУСН также станет:

Также не смогут перейти на АУСН компании, выбравшие схему уплаты налогов в виде единого налогового платежа.

От потенциальных налогоплательщиков потребуется написать заявление о переходе на спецрежим и зарегистрировать его в личном кабинете до начала календарного года.

Как определены основные налоговые параметры для АСН

Основными параметрами для любого налога являются объект налогообложения, база, ставки.

Законодатели предлагают для АУСН два объекта налогообложения: «доходы» и «доходы минус расходы». Какой из них выбрать, решит сам налогоплательщик.

Выбранный объект указывается в заявлении о переходе и не подлежит смене в течение календарного года. Однако налоговым периодом для оговариваемого спецрежима установлен не календарный год, а календарный месяц.

То есть исчисление и уплата налога будут происходить по итогам одного месяца следующим образом:

Объект «доходы»

При выборе данного объекта налоговой базой выступит полученная экономическим субъектом величина доходов либо на расчетный счет, либо зафиксированная через онлайн-кассу.

Уменьшить налог разрешено на уплаченную сумму торгового сбора. Сумма вычета будет представлена в налоговом уведомлении.

Объект «доходы минус расходы»

Важно! Ставки и предельный доход по АУСН будут зафиксированы на срок всего эксперимента, то есть останутся неизменными до конца 2027 года.

Нюансы признания доходов и расходов и исчисления налога

Итак, налог считает налоговый орган, а сведения, необходимые для расчетов, он получит из трех источников:

Доходы и расходы в целях исчисления налога будут признаваться кассовым методом, т. е. по оплате. Таким образом, авансы полученные и авансы выданные будут учитываться при формировании налогооблагаемой базы.

Состав доходов для АСН определяет ст. 248 НК РФ. Не будут учитываться:

Расходами в налоговом учете признаются только те, что соответствуют критериям п. 1 ст. 252 НК РФ и совершены безналичными перечислениями. Для того чтобы учесть наличные расходы, они должны быть проведены через онлайн-кассу. Не будут учитываться расходы в натуральной и наличной форме, не проведенные через ККТ.

Также в расчет налог не будут браться курсовые разницы и результаты переоценки валютных ценностей. Кроме того, в законопроекте приведены еще 33 пункта, которые не смогут быть учтены в качестве расходов.

Надо сказать, что большинство из них и при остальных режимах не проходят в качестве расходов, например, выплаченные дивиденды, уплаченные налоговые штрафы, выданные займы и пр.

Все сведения по доходам и расходам, не проведенные через расчетный счет или кассу, налогоплательщик должен занести в личный кабинет.

Деньги, поступающие на счет, на учитываемые и неучитываемые для налогообложения будет распределять банк.

При этом у налогоплательщика будет время, чтобы скорректировать переданные налоговикам данные, — по 7-е число месяца после месяца проведения операций включительно. Если этого не сделать, информация будет считаться подтвержденной.

Каким образом АСН облегчит жизнь налогоплательщикам

Автоматизированная система налогообложения с самого начала была направлена на то, чтобы максимально упростить «малышам» процедуру ведения учета, сдачи отчетности и расчета налогов.

Реализовать идею удалось следующим образом: применяющие АСН ИП и организации смогут правомерно не вести бухгалтерский и налоговый учет.

Однако хранить первичные документы, подтверждающие факты хозяйственной деятельности, в течение определенного проектом срока им будет нужно.

И самое главное послабление — спецрежимников освободят от выездных проверок. Но камеральные им не отменили: проверять будут полный календарный год деятельности — 12 налоговых периодов — в течение трех месяцев. Проверки будут начинаться с 1 февраля года, следующего за проверяемым.

Исчисление и уплата взносов и НДФЛ с зарплаты работников на спецрежиме АСН

Как видно, ставки для исчисления налога выше, чем стандартные ставки, установленные для УСН. Однако поднятие этих значений связано, по всей видимости, с тем, чтобы освободить налогоплательщиков от исчисления и уплаты страховых взносов.

Отмена взносов касается как наемных работников, так и индивидуальных предпринимателей с их фиксированными платежами. Ставки взносов на ОПС, ОМС, ВНиМ по всем категориям застрахованных лиц для применяющих АСН станут нулевыми.

Взносы на травматизм зафиксировали: независимо от количества сотрудников спецрежимник будет платить 2040 рублей в год (указанная сумма подлежит индексации).

По доходам и стандартным вычетам работников организации и ИП будут передавать сведения в банк, который, в свою очередь, будет производить исчисление, удержание и перечисление НДФЛ с зарплаты. Ставка будет применяться только одна — 13%. Затем полученные и обработанные сведения банк направит налоговикам. За налоговыми агентами останется обязанность по ведению налоговых регистров по НДФЛ.

Сдача отчетности

Использование автоматизированной системы налогообложения значительно упростит налогоплательщикам представление отчетности в контролирующие органы. Спецрежимников освободили от сдачи:

Вполне возможно, что компании и ИП обойдутся в основном без штатного бухгалтера, понадобится лишь человек, обеспечивающий взаимодействие с банком и инспекцией.

Для предпринимателей и организаций, которым пока еще нужно представлять отчетность в ИФНС, фонды и прочие контролирующие органы, специалисты К+ разработали «Календарь бухгалтера — 2021/2022». Обязательно загляните в него, чтобы не пропустить очередной срок сдачи. Можно воспользоваться демодоступом к системе. Это бесплатно.

Итоги

Итак, закон по АСН — новой системе налогообложения — принят.

Режим примечателен тем, что освобождает налогоплательщиков от сдачи практически всей отчетности в инспекцию и фонды. Расчет налога будут производить налоговики, что исключит ошибки и умысел налогоплательщиков в занижении налоговой базы и величины самого налога.

Насколько удачным окажется эксперимент, покажет время: в ближайшие пять лет его проведут лишь в четырех российских регионах, но не исключено распространение спецрежима в дальнейшем по всей территории Российской Федерации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

ЕНВД и кассовый аппарат при розничной торговле

ИП и ООО на ЕНВД, которые занимаются розничной торговлей, могут работать без кассового аппарата.

Это связано с тем, что их налоги не зависят от объема полученных доходов.

При этом они в любом случае обязаны выдавать покупателям бланки строгой отчетности (при оказании услуг) или товарные чеки (при продаже товаров).

По одному виду деятельности, по разным, для ИП, взносы в ПФР

Предприниматель имеет возможность совмещать разные системы налогообложения, в частности упрощенную (УСН) и патентную (ПСН). Это распространяется не только на тех, кто ведет несколько видов деятельности.

На ПСН ИП может перейти на протяжении года может, сохраняя вместе с тем УСН. В данной статье мы рассмотрим как происходит совмещение УСН и ПСН по видам деятельности для ИП, какие взносы в ПФР необходимо уплачивать.

Совмещение систем налогообложение по виду деятельности и расположению

В таблице ниже представлены возможность совмещение различных систем налогообложения для ИП по числу видов деятельности и региональному размещению.

Как перейти на спецрежимы и совмещать их?

Если предприниматель в календарном году применял упрощенную систему, а по некоторым видам деятельности – патентную, то по завершении налогового периода он должен сдать декларацию по УСН.

В этой декларации доходы рассчитываются отдельно от тех, по которым применяется патентная система.

На рисунке ниже рассмотрены требования к переходу на УСН для ИП и ООО, налоговые ставки и преимущества и недостатки спецрежима ⇓

На рисунке ниже в инфографике рассмотрены ключевые преимущества использования патентной системы налогообложения (ПСН) в деятельности ИП ⇓

Ограничения при использовании спецрежимов для ИП

Каждый из этих специальных налоговых режимов можно использовать только при условии соблюдения бизнесменом определенных правил, нарушив которые он теряет возможность их применять.

Какой размер доходов должен быть у ИП?

Когда налогоплательщик применяет упрощенную систему налогообложения, то в его обязанности вменено отслеживание размера дохода в отчетном году. Если он превысит 60000000 рублей, предприниматель теряет право на УСН.

В том квартале, в котором были допущены превышения, налогоплательщик не может рассчитывать налог по упрощенке. Такое же ограничение касается и ПСН.

Как только величина дохода, полученного от той деятельности, которая переведена на патент, превысит 60000000, бизнесмен лишается возможности использовать ПСН.

Если предприниматель совмещает оба режима, то доходы определять придется в отдельности по каждому из них. Но как только совокупный доход превысит установленный лимит, право применения УСН и ПСН прекращается.

Доходы, облагаемые по УСН, в конце года подлежат индексации путем умножения на коэффициент-дефлятор, устанавливаемый законом ежегодно.

Например, на 2016 г. определено значение коэффициента 1, 329. Таким образом, предельная величина дохода по упрощенке в 2016 г. составляет 79740000 рублей (1,329*60000000). По ПСН размер дохода не индексируется.

Пример #1. Предприниматель в 2016 г. применяет по двум видам деятельности УСН, а по одному виду в январе был оформлен патент. В период с 01 января по 01 сентября 2016 г. получен доход по УСН 50000000 рублей, а по ПСН 30000000 рублей.

Если рассчитывать доход индивидуально по каждой деятельности, то предел не превышен. Но совокупный доход больше установленного значения, поэтому с 01 июля 2016 г. (с начала квартала) утрачивается право на специальные налоговые режимы.

Право на специальные режимы налогообложения по принципу доходности может быть утрачено не одновременно. Предприниматель может потерять возможность пользоваться ПСН, но продолжать применять УСН. В таком случае по всей деятельности ему можно перейти на упрощенную системы.

Ограничения по численности рабочих

Следующим критерием, определяющим право на одновременное применение специальных налоговых режимов индивидуальным предпринимателем, является средняя численность работников в отчетном периоде:

И для патентной, и для упрощенной системы к отчетному периоду приравнивается календарный год. Исключение составляет патент меньшим сроком действия. В этом случае отчетный период равен сроку действия патента. Это означает необходимость раздельного учета численности персонала по каждому налоговому режиму.

Автоматизированная упрощенная система налогообложения (АУСН)

В 2022 году в России запустили новый спецрежим — упрощенную систему налогообложения (АУСН). Пока он работает в Москве, Татарстане, Московской и Калужской областях в качестве эксперимента (федеральный закон от 25.02.2022 N17-ФЗ).

Главное преимущество — освобождение от уплаты страховых взносов и отсутствие отчетности. Как и УСН, автоматизированная «упрощенка» предусматривает два объекта налогообложения:

Единый сельхозналог (ЕСХН)

Единый сельхозналог можно применять, если предприниматель или организация, соответствует хотя бы одному из условий, которые перечислены в ст. 346.2 НК РФ. Они должны заниматься производством, переработкой и реализацией сельхозпродукции. Нельзя применять ЕСХН бюджетным организациям и тем, кто производит подакцизные товары и организуют азартные игры.

Ставка единого сельхозналога — 6%. Но ее могут уменьшить региональные власти. ЕСХН платят дважды в год:

В каких случаях предприятие не сможет применять ЕНВД

Существуют случаи, когда предприятие не сможет применять ЕНВД.

Не могут использовать «вмененку»:

Переход на ЕНВД возможен в том случае, если фирма начала вести вид деятельности, который облагается таким видом налога.

Упрощенная система налогообложения (УСН)

УСН, или «упрощенка», самая распространенная и самая старая система налогообложения. При ее использовании не нужно платить НДФЛ, НДС, налог на имущество и налог на прибыль.

Базой для начисления налога могут быть:

Применять УСН могут как компании, так и индивидуальные предприниматели. Но есть ряд условий:

Если условия нарушаются, например, у плательщика численность сотрудников станет больше 130 человек, он лишается права применять УСН. Налоги будут пересчитаны и с начала квартала, в котором допущено превышение.

Страховые взносы на «упрощенке»

Страховые взносы в Пенсионный фонд, ФСС и ФОМС начисляются в общем порядке. При этом, если плательщик включен в Реестр субъектов малого и среднего предпринимательства, на выплаты работнику сверх МРОТ они начисляют взносы по пониженным тарифам — 15% вместо 30%.

ИП на «упрощенке» должны еще заплатить страховые взносы в пенсионный фонд. Они фиксированные и изменяются каждый год.

Страховые взносы учитываются в зависимости от метода расчета налога:

Сроки уплаты налога

Авансы по УСН нужно платить каждый квартал до 25 числа месяца, следующего за отчетным кварталом. Налог по итогам года компании платят до 31 марта, ИП — до 30 апреля, следующего за отчетным годом.

Декларацию нужно сдавать один раз в год, по итогам года в такие же сроки.

Виды деятельности, потенциальный доход и налоговый вычет

В статье 346.43 НК РФ перечислены все доступные виды деятельности — всего их 80 штук. Субъекты РФ могут установить свой перечень, выбрав из статьи 346.43 НК РФ виды деятельности и дополнив их новыми направлениями из ОКВЭД2 или ОКПД, если они не запрещены пунктом 6.

В 2021 году в перечень разрешённых видов деятельности добавили стоянки для транспорта, производство муки и крупы, уход за домашними животными, ремонт игрушек, вспашку огорода, колку дров, изготовление и печать визиток и пригласительных и многое другое.

Некоторые виды деятельности из перечня изменили. Например, сдавать в аренду можно будет не только собственные, но и арендованные помещения и участки. А деятельность по ремонту жилья расширили до реконструкции и ремонта жилых и нежилых зданий и спортивных сооружений.

Запрещенные виды деятельности

Нельзя получить патент на деятельность (п. 6 ст. 346.43 НК РФ):

Напомним, что на патенте запрещено продавать подакцизные товары, перечисленные в пп. 6-10 п. 1 ст. 181 НК РФ, и некоторые виды товаров, подлежащие обязательной маркировке: лекарства, обувь и меховые изделия. Реализация пива и табачных изделий на ПСН не запрещена.

Регионы могут ввести дополнительные ограничения по площадям торговых залов и сдаваемых в аренду помещений, количеству транспорта или объектов общепита и иным физическим показателям. Например, не разрешать переводить на патент рестораны с площадью 100 м² или грузоперевозки с 15 машинами.

Сколько стоит патент в 2022 году

Стоимость патента рассчитывается на базе потенциально возможных доходов предпринимателя, а не фактических. Субъекты РФ устанавливают их размеры на единицу физического показателя. Они могут быть следующими:

Чтобы узнать, сколько придется платить, изучите законы своего региона. В расчетах поможет калькулятор ФНС, он автоматически умножает налоговую базу на ставку налога — 6 %. Убедитесь, что для вашего региона калькулятор использует актуальные цифры на 2022 год.

Если во время работы изменится показатель, на базе которого рассчитывалась стоимость патента, ее нужно будет пересчитать. Как и когда это сделать — в инструкции.

Ограничения по доходам и количеству сотрудников для ПСН

Дополнительные ограничения для ПСН утверждены статьей 346.45 НК РФ. Их следует соблюдать в течение всего периода применения патента:

доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Читайте, как учитывать ограничения при совмещении патента с УСН.

Если предприниматель нарушит эти условия, начнет продавать запрещенные товары или вести деятельность, для которой не применяется патент, он утратит право работать на спецрежиме. Об этом налогоплательщик обязан сообщить в налоговую в течение 10 календарных дней (п. 8 ст. 346.45 НК РФ).

Налоговые каникулы

Предприниматели на патенте смогут уйти на налоговые каникулы до 2024 года. Каникулы длятся два налоговых периода — два срока, на которые приобретён патент.

Чтобы ИП мог получить освобождение от налога, в регионе должен быть принят закон о каникулах, а ИП должен быть зарегистрирован в одной из льготных отраслей уже после его принятия.

Предприниматели на патенте имеют право на такой же налоговый вычет, как ИП на УСН «доходы». Они могут уменьшать стоимость патента на сумму страховых взносов за себя и работников, больничных за первые три дня болезни сотрудников и взносов на добровольное личное страхование работников. На сумму вычета действуют ограничения:

если у ИП есть наемные работники — можно уменьшить стоимость патента максимум на 50 %;

если наёмных работников нет — стоимость патента уменьшается на всю сумму вычета.

Если у ИП несколько патентов, а в рамках одного не получилось использовать всю сумму вычета, сумму превышения можно зачесть в счет налога по другому патенту, которые действует в этом же году. А еще при оплате патента без учета вычета переплату вернут или зачтут в счет будущих платежей.

ИП на патенте не сдают отчетность, им достаточно вести книгу учета доходов. Поэтому, чтобы сообщить налоговой о применении вычета, нужно будет направлять специальные уведомления. Подробнее читайте в статье-инструкции «Как уменьшить патента на страховые взносы» и экспертном материале «Уменьшение налога при ПСН на страховые взносы: разбираем сложные ситуации».

В чем отличие ЕНВД от других налоговых режимов

ЕНВД — особый налоговый режим. Его главное отличие от других налоговых режимов заключается в том, что расчет налога осуществляется не на основании реального дохода предпринимателя или компании, а с учетом потенциально возможного дохода.

Этот способ налогообложения привлекателен, конечно, не только для ФНС, но и для предпринимателей.

Потому как зарабатывать можно очень много, а отчислять в казну — фиксированную, и в большинстве случаев меньшую, чем, если бы уплачивались стандартные налоги, сумму.

Система сбора налогов

С целью повышения роста малого бизнеса, государство старается улучшить условия работы граждан, предлагая разнообразие способов расчета налогов и возможность их комбинирования. Законодательство определяет несколько режимов налогообложения для ИП. Один базовый и 4 специальных. Каждая система налогообложения имеет свои «за» и «против».

Основным способом расчета с государством является общая система налогообложения (ОСНО). Она применяется автоматически. Обязательно ведение книги доходов и расходов, покупок и продаж, заполнение приходных и расходных ордеров.

Неотъемлемым признаком нахождения ИП на ОСНО является кассовый метод.

Этот налоговый режим обычно используется хозяйствующими субъектами при невозможности применения упрощенных систем или в случае индивидуального выбора частного лица.

ОСНО предполагает уплату налогов на доходы физических лиц (НДФЛ) и добавленную стоимость (НДС). Специальные системы налогообложения были созданы для упрощения деятельности предпринимателей.

Режимы налогообложения ИП

Упрощенная система налогообложения (УСН) – наиболее широка в применении. «Упрощенка» разработана с целью облегчения бухгалтерского и налогового учета. ИП на УСН достаточно заполнять книгу учета доходов и расходов. Этот режим распространяется практически на все виды деятельности, за исключением перечня, предусмотренного положениями ст.346.12 НК РФ.

Единый сельскохозяйственный налог (ЕСХН), в отличие от УСН и ОСНО, разработан для производителей сельскохозяйственной продукции (животноводство, растениеводство).

Привлекательность выражается в 6% налоге с прибыли.

Если отсутствует процедура производства товаров сельскохозяйственного назначения, а имеет место лишь последующая переработка, то такое лицо не имеет право пользоваться этим спецрежимом.

Патентное налогообложение (ПСН) имеет общие признаки с предыдущей системой. Однако здесь более узкие границы его применениями, так как список сопряженных видов предпринимательства ограничен.

Использование ПСН требует ведение книги учета доходов. Величина сбора зависит от суммы потенциального дохода, оговоренного на законодательном уровне.

Приобретая патент, ИП перестает платить НДФЛ и НДС в отношении запатентованного вида деятельности.

Совмещения нескольких систем налогообложения

Когда ИП начинает расширять сферу своей деятельности, то он сталкивается с новыми правилами ведения новой отчетности и сдачи ее контролирующим органам.

Также возникает вопрос о том, может ли быть две системы налогообложения и какой налог платить ИП? Законодатель не ограничивает предпринимателей в осуществлении различных видов деятельности, следовательно, допускается применение двух систем налогообложения.

В стране ежедневно увеличивается количество разноплановых офисов. Общество стремится к лучшей жизни, большему заработку.

В работе охватывается сразу несколько сфер жизнедеятельности, подпадающих под разные режимы налогообложения. Как следствие возникает необходимость в применении двух систем налогообложения УСН и ЕНВД.

У плательщиков налога появляется дополнительная нагрузка в виде ведения нескольких учетов.

Основное требование к применению двух систем налогообложения ЕНВД и УСН – четкая фиксация базы налогообложения. Наличие общих расходов распределяется поровну полученным доходам по каждому виду деятельности. Учетная политика, предусматривающая совмещение двух систем налогообложения УСН и ЕНВД должна быть отображена в соответствующем приказе.

Чтобы понять при совмещении ЕНВД и УСН как учитывать взносы в ПФ РФ, предпринимателю необходимо применить к одному из начисленных налогов вычет по фактически уплаченным сборам.

На практике субъекты хозяйствования могут использовать следующие две системы налогообложения. Совместное применение ЕНВД и ОСНО характеризуется необходимостью ведения раздельного учета собственности, функциональных обязанностей, распределения совместных доходов.

Другие две системы налогообложения у ИП – патент и упрощенка. Идеальное соотношение спецрежимов, как самого популярного и простого. При совмещении режимов характерно отсутствие декларации по ПСН. Применение подобного механизма выстраивает свои правила, требует соблюдения установленных ограничений по выручке, средней численности работников.

Бухгалтерский учет в отличие от налогового, не обязателен. Распределение доходов в процессе использования двух систем налогообложения у ИП не вызывает никаких трудностей.

Новый принцип деятельности

Сегодня новые технологии добрались и до налоговой сферы – введены в работу онлайн-кассы. Это оборудование работает с помощью провайдеров, мгновенно извещая контролирующие органы о печати и хранении чеков. Новый принцип деятельности обязателен для всех хозяйствующих субъектов, в том числе, если у ИП две системы налогообложения.

Одновременно две системы налогообложения в чеке 1с не отображаются. На практике этот процесс проходит иным образом. Две системы налогообложения онлайн-касса отображает в 2 разных чеках, необходимо только ее надлежащая фискализация.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Какую систему налогообложения выбрать

Взамен единого налога на вменный доход законодатели предлагают следующие варианты:

Рассмотрим каждый из альтернативных режимов.

Добровольный и принудительный переход с ЕНВД

Смена налогового режима для плательщика ЕНВД может иметь как добровольный, так и принудительный характер. Однако добровольно перейти на уплату УСН организация или предприниматель, уплачивающие ЕНВД, могут только со следующего календарного года.

Принудительный переход с ЕНВД осуществляется в случае, если налогоплательщик утратил право применять «вмененку». На схеме представлены ситуации при которых такое возможно.

В обоих случаях налогоплательщик считается утратившим право применять систему налогообложения в виде ЕНВД и обязан перейти на общий режим уплаты налогов с начала квартала, в котором имели место названные обстоятельства. При этом суммы налогов, подлежащих уплате в соответствии с общим режимом налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей (письма Минфина России от 25.12.15 г. № 03-11-06/3/76379 и от 21.07.15 г. № 03-11-09/41869).

Упрощенная система налогообложения регулируется положениями главы 26.2 НК РФ, в которой предусматривается возможность перехода с ЕНВД на УСН в течение календарного года. Согласно абзацу 4 п. 2 ст. 346.13 НК РФ организации и индивидуальные предприниматели, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход. При этом, как разъясняет Минфин России в письме от 24.11.14 г. № 03-11-09/59636, эта норма применяется в двух случаях, а именно:

В конечном счете считать открытым указанный перечень согласился и Минфин России, о чем свидетельствует письмо от 8.08.13 г. № 03-11-06/2/32078. В нем рассмотрена ситуация, когда у налогоплательщика, совмещающего УСН с уплатой ЕНВД, изменились физические показатели, позволяющие применять «вмененку» в отношении розничной торговли. На конкретный вопрос организации о возможном переходе на УСН в части осуществления розничной торговли представители министерства ответили следующее.

Если плательщик ЕНВД, утративший право применения «вмененки» в связи с превышением физических показателей, использовал УСН по иным видам предпринимательской деятельности, он вправе с начала того месяца, в котором перестал быть плательщиком ЕНВД в отношении розничной торговли, применять упрощенную систему налогообложения при условии соблюдения ограничений, установленных главой 26.2 НК РФ. При этом обращено внимание на то, что согласно п. 2 ст. 346.13 НК РФ организации и индивидуальные предприниматели, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

Таким образом, перейти на УСН в течение календарного года могут и те субъекты бизнеса, которые совмещали УСН с ЕНВД и потеряли право на применение последней. По нашему мнению, такой вариант является логичным, так как совмещение УСН с общим режимом уплаты налогов не предусмотрено НК РФ.

Расчет ЕНВД

Расчет вмененного дохода ведется по особой формуле. Для расчета налога ЕНВД за месяц базовую доходность (она зафиксирована законодательно для каждого вида деятельности) необходимо умножить на величину физического показателя и на коэффициенты К1 и К2 (в каждом регионе он свой).

Затем нужно полученное число разделить на количество календарных дней месяца и умножить на количество дней, когда компания вела вмененную деятельность.

Так получается сумма вмененного дохода. В свою очередь как таковой ЕНВД, подлежащий уплате в ФНС, — это 15% от нее, умноженные на 3 (так как налог исчисляется ежеквартально).

Величина каждого из компонентов формулы определяется государством и зависит, главным образом, от вида деятельности и тех ресурсов, которые приносят предпринимателю прибыль.

Базой для исчисления физического показателя может быть персонал, оказывающий услуги.

Или же, например, торговая площадь, на которой ведутся продажи. Базовая доходность в первом случае — это 7500 руб. (в расчете на одного специалиста), во втором — 1800 руб. (на 1 кв. м. площади помещения) в месяц.

Таким образом, при расчетах сумм налога учитываются физические показатели и базовая доходность.

Распределение расходов при совмещении ЕНВД и УСН

С расходами при совмещении двух налоговых режимов сложнее. Вернемся к примеру с пекарней – если по сырью или товарам можно четко определить, что мука была куплена для производства на УСН, а лимонад – для продажи в магазине (ЕНДВ), то по другим расходам не все так просто. Если магазин находится на одной площади с производством, то как распределить расходы при совмещении УСН и ЕНВД на коммунальные услуги или охрану помещений? И как считать зарплату административных работников, занятых одновременно и в деятельности на ЕНВД, и в производстве на УСН?

Законодательство требует, чтобы расходы, которые относятся одновременно к разным видам деятельности, распределялись в соответствии с тем, какую долю доходов приносит налоговый режим в общий оборот предприятия. При расчете пропорции в суммарный доход включаются все доходы компании, кроме указанных в ст. 251 НК РФ.

Так, если на УСН компания получает 1 миллион рублей дохода в месяц, а от ЕНВД – 500 тысяч рублей, то суммарный доход составляет полтора миллиона рублей. Тогда доля УСН в общем доходе составит 67%, а доля ЕНВД – 33%. Если компания платит за коммунальные услуги на всю производственную территорию фирмы 100 тысяч рублей в месяц, то к расходам по УСН бухгалтер примет 67% от 100 тысяч – то есть 67 тысяч рублей. А в расходы на ЕНВД отнесет оставшиеся 33 тысячи рублей.

С затратами на сотрудников связана еще одна сложность в раздельном учете УСН и ЕНВД – страховые взносы за работников. На УСН Доходы минус расходы взносы включаются в расходы компании. Режимы УСН Доходы и ЕНВД позволяют уменьшить вмененный налог на страховые взносы за работников – но не больше, чем наполовину. Страховые взносы по работникам, задействованным и в УСН, и в ЕНВД также распределяются пропорционально доходам.

На какую систему налогообложения перейти после отмены ЕНВД

Универсального совета по переходу с ЕНВД на другие налоговые режимы нет. Необходимо оценить все показатели бизнеса: вид деятельности, годовой доход, численность сотрудников и т.д. И на основании этих показателей делать выбор.

Мы разобрали каждую систему налогообложения, которая может стать заменой вменёнке. Выбирайте ту, которая больше всего подходит вашему бизнесу.

Условия для перехода. УСН — это льготная система налогообложения, существенно снижающая налоговую нагрузку на бизнес. Её могут использовать юридические лица и индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Преимущества УСН. К плюсам упрощёнки можно отнести:

Недостатки УСН. У упрощёнки, как и любого налогового режима, есть свои минусы:

С 2021 года для предпринимателей на упрощёнке начнёт действовать переходный период. Переходным будет считаться период, когда доходы налогоплательщика за год составят от 150 до 200 млн. руб., а средняя численность сотрудников — от 100 до 130 человек. При таких показателях плательщик больше не будет переводиться с УСН на общую систему налогообложения. Он сможет остаться на упрощёнке, но ему придётся платить налог по повышенной ставке: на УСН «доходы» по ставке 8%, на УСН «доходы минус расходы» по ставке 20%.

Когда и как перейти. По общему правилу, перейти на упрощёнку разрешено только с начала года. Чтобы с 1 января 2021 года начать работать по УСН, до 31.12.2020 подайте в налоговую уведомление о переходе по форме 26.2-1. Также в течение пяти дней со дня прекращения работы на вменёнке необходимо сняться с учёта. Для этого подайте в налоговую заявление по форме ЕНВД-3 (для юрлиц) или ЕНВД-4 (для ИП). Те, кто прекратил работать на ЕНВД и перешел на УСН с 2020 года, могли подать такое заявление до 15 января 2020 года.

Патентная система налогообложения (ПСН)

Самостоятельно рассчитать стоимость патента для конкретного вида деятельности и региона можно с помощью специального сервиса на сайте ФНС. Однако перейти на него смогут только индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Преимущества ПСН. Использование патента может быть выгодно предпринимателю по следующим причинам:

Недостатки ПСН. Патент подойдет не всем ИП, и вот почему:

Когда и как перейти. Чтобы перейти на ПСН, индивидуальному предпринимателю нужно за десять дней до начала работы по патенту подать налоговикам заявление на получение патента по форме 26.5-1. Ещё понадобится заполнить форму ЕНВД-4 в пять дней после прекращения работы на вменёнке.

Правительство внесло в Госдуму законопроект, разработанный в целях поддержки предпринимателей на ПСН. По этому проекту планируется расширение списка доступных видов деятельности, увеличение площадей торговых помещений с 50 до 150 кв. м. и снижение стоимости патента на уплаченные страховые взносы. Но пока это только проект.

Налог на профессиональный доход (НПД)

Условия для перехода. Индивидуальные предприниматели могут перейти на самозанятость и платить налог на профессиональный доход. Это возможно, если ИП соответствует следующим условиям:

Ставка НПД составляет 4%, если оплата получена от физического лица, и 6%, если от юридического.

Преимущества НПД. У нового режима немало положительных свойств, а именно:

Недостатки НПД. Самозанятость подходит не всем индивидуальным предпринимателям, поскольку:

Общая система налогообложения (ОСНО)

Общую систему налогообложения в силу её непопулярности среди МСБ мы затронем кратко.

На ОСНО нет ограничений по ОКВЭД, статусу (организация или ИП), оборотам, численности сотрудников. Соответственно, никаких льгот тоже нет.

На ОСНО придётся платить налог на прибыль (юрлицам) или НДФЛ (ИП), налог на имущество, НДС, а также дополнительные налоги (земельный, транспортный и т.д.). Налоговая нагрузка на ОСНО максимальна. Такой режим подходит только крупным компаниям. Небольшого ИП общая система способна разорить.

Чтобы перейти на ОСНО, необходимо просто подать заявление по форме ЕНВД-3 или ЕНВД-4 в срок до пяти дней после прекращения работы на вменёнке. Налоговая присвоит ОСНО автоматически, если в установленный срок не перейти на спецрежим.