Разберем, в каких случаях и по каким налогам возможно представление ЕУД и как ее заполнить.

- Упрощенная налоговая декларация

- Срок сдачи в 2021 году

- Кто может сдавать ЕУД

- Право или обязанность?

- Ответственность

- Срок сдачи ЕУД

- Если пропустили срок сдачи

- Способ сдачи

- Какой бланк использовать

- Ответственность за непредставление упрощенной декларации

- Переходные положения

- Порядок заполнения единой (упрощенной) декларации

- Единая (упрощенная) декларация за 3 квартал 2022 года

- Единая упрощенная декларация для юрлиц и ИП

- Кто подает ЕУД

- Срок сдачи декларации

- По каким налогам отчитываются ЕУД

- Бланк декларации и особенности его заполнения

- Ответственность за просрочку

- ЕУД за 3 квартал 2022

- Вам в помощь образцы, бланки для скачивания

- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- Как заполнить упрощенную декларацию в 2023 году

- ЕНП в интернет-бухгалтерии «Моё дело»

- Новые правила уплаты НДФЛ с 2023 года

- В какой срок и как сдать ЕУД

- Как вычитать страховые взносы из налога на ЕНП

- Как и когда пополнять ЕНС

- Как сдавать налоговую отчётность с 2023 года

- Кто может отчитаться по ЕУД

- Переплаты и недоимки после перехода на ЕНС

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

- Заполнение бланка единой упрощённой декларации

- Кто может подавать упрощённый отчёт

- Правила и сроки подачи

- Как заполнить ЕУД

- Санкции за нарушение сроков

- На какие платежи не распространяется новый порядок

- Можно ли не переходить на ЕНП с 2023 года

Упрощенная налоговая декларация

Единая упрощенная декларация (упрощенная декларация или ЕУД) – форма отчетности, которая сдается в налоговую при полной приостановке деятельности ИП или организации. Она заменяет собой стандартные формы отчетности и не содержит никаких показателей, кроме данных о налогоплательщике и виде налога.

Единая упрощенная декларация отличается тем, что она:

Сдача ЕУД – право, но не обязанность организации или ИП. Заставить налогоплательщика отчитаться по упрощенной декларации налоговая инспекция не имеет права. Организация или ИП вправе сами решать, как им отчитываться по налогам: по стандартным формам или общей – по ЕУД.

Упрощенную декларацию можно составить только по 4 налогам: единому по УСН и ЕСХН, НДС и налогу на прибыль. По НДФЛ и имущественным налогам организаций нельзя отчитаться с помощью упрощенной декларации. По НДФЛ это запрещает НК (обязанность сдачи 3-НДФЛ прямо прописана в ст. 229 НК), а по имущественным налогам – нет смысла, так они сдаются при наличии объекта налогообложения.

ЕУД состоит всего из двух листов, обязательным к заполнению из которых является только один – первый. Как уже было сказано выше, упрощенная декларация не содержит никаких показателей деятельности, только данные о налогоплательщике и налоге, в отношении которого сдается этот документ. Поэтому ошибиться в заполнении довольно сложно, нужно лишь внимательно внести информацию об ИП или организации, которые подают отчетность, названии налога и номере налогового (отчетного) периода.

Это может быть полезно тем ИП, которые случайно оказались на ОСНО и не вели при этом деятельность. Упрощенная декларация на бумаге заменит им декларацию по НДС, которую все налогоплательщики обязаны сдавать в электронной форме через операторов ТКС.

В отличие от всех других отчетных форм, упрощенная декларация может включать в себя сразу несколько налогов. Например, НДС и налог на прибыль.

Если организация (ИП) является плательщиком какого-либо налога, она обязана представлять налоговую декларацию /расчет. А если деятельность не велась и, следовательно, нет данных для заполнения налоговой отчетности, то сдаются «нулёвки». Для того, чтобы облегчить налогоплательщикам бремя представления налоговой отчетности в случаях, когда объект налогообложения не возникает, в НК РФ предусмотрена сдача единой (упрощенной) налоговой декларации.

Также см: “Пример заполнения единой упрощенной декларации за 2019 год“.

Единая (упрощенная) налоговая декларация 2021 может представляться вместо сдачи отчетности по НДС, налогу на прибыль, УСН или ЕСХН. Однако для этого необходимо выполнение определенных условий:

Перечень объектов налогообложения по перечисленным выше налогам содержится в статьях НК РФ, приведенных в таблице ниже.

Необходимо иметь в виду, что представление единой налоговой декларации – право, а не обязанность организации.

Срок сдачи в 2021 году

Налогоплательщик, сдающий единую (упрощенную) декларацию при отсутствии деятельности в 2020 году, должен делать это не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ). При этом если 20-ое число придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Поэтому, к примеру, единая упрощенная декларация за 1 кв. 2021 года должна быть сдана не позднее 20.04.2021.

Сроки сдачи ЕУД – 2021

В определённой ситуации – когда нет деятельности и объектов налогообложения – организации, ИП и физлица могут сдавать в налоговую не стандартную отчетность, соответствующую применяемой ими системе налогообложения или спецрежиму, а единую упрощенную декларацию. Про ЕУД за полугодие (2 квартал) 2023 года рассказываем в статье и приводим образце заполнения.

Кто может сдавать ЕУД

На основании п. 2 ст. 80 Налогового кодекса РФ единую упрощенную налоговую декларацию могут подавать организации и ИП (физлица), если в течение отчетного (налогового) периода у них одновременно выполняются следующие условия:

То есть не было за полугодие (2 квартал) 2023 года доходов, расходов, начислений по зарплате и налогам, выданных и полученных авансов (письмо Минфина от 28.06.2018 № 03-11-11/44580).

Таким образом, ЕУД сдают, если перестали вести деятельность.

Есть исключение: ЕУД не могут сдавать ИП на общей системе налогообложения (ОСН) в отношении декларации 3-НДФЛ. В данном случае нужно сдать нулевую 3-НДФЛ (письмо Минфина от 30.10.2015 № 03-04-07/62684).

А вот по НДС можно сдать ЕУД.

Право или обязанность?

Подать в налоговую ЕУД – это право, а не обязанность.

Это значит, что вместо единой упрощённой можно представить в ИФНС нулевые декларации по налогам, которые платите.

Ответственность

Если по ошибке сдали ЕУД вместо стандартной нулевой декларации по налогам, ИФНС может:

Также см. Основания блокировки счета в 2023 году.

Дело в том, что ЕУД в данной ситуации – первичный отчет, а декларации по налогам – уточненные. А уточненка не считается поданной с нарушением срока (письмо Минфина от 12.11.2012 № 03-02-07/2-154).

Срок сдачи ЕУД

Её представляют в налоговую инспекцию ежеквартально – не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

Значит, за первое полугодие 2023 года данный отчет нужно сдать до 20 июля 2023 года включительно (четверг).

Если пропустили срок сдачи

Штраф составит 1000 рублей по п. 1 ст. 119 НК.

Если же не подали ни ЕУД, ни декларации по конкретному налогу, ИФНС может потребовать декларации по каждому налогу, который вы должны платить по своей системе обложения, спецрежиму. После их получения будет штраф 1000 рублей по каждой такой декларации (п. 1 ст. 119 НК, письмо Минфина от 26.11.2007 № 03-02-07/2-190).

Кроме того, отвечают и должностные лица организации – например, руководитель или главный бухгалтер. Их могут привлечь к административной ответственности в виде штрафа по ст. 15.5 КоАП: от 300 до 500 рублей.

А вот на ИП административный штраф за несвоевременную сдачу ЕУД не налагают (примечание к ст. 15.3 КоАП).

Способ сдачи

Направить ЕУД можно:

Электронный формат ЕУД закреплён приказом ФНС от 20.08.2007 № ММ-3-13/495.

Если декларацию отправили по почте, ТКС или через личный кабинет налогоплательщика, в общем случае она считается сданной в день отправки (п. 4 ст. 80 НК).

Какой бланк использовать

Форма единой упрощенной налоговой декларации (КНД 1151085) и порядок ее заполнения утверждены приказом Минфина от 10.07.2007 № 62н.

Она состоит из 2 листов. Второй заполняют только физлица без статуса ИП и приводят данные о себе, если не указывают ИНН.

Если от руки, декларацию заполняют шариковой или перьевой ручкой чернилами черного либо синего цвета.

Физлицо, не являющееся ИП, вправе не указывать ИНН. Но тогда нужно заполнить свои персональные данные на странице 002.

Форма ЕУД с момента её утверждения не менялась, поэтому в поле “код ОКАТО” нужно указывать код ОКТМО.

Наименования налогов указывают в графе 1 в очередности, соответствующей нумерации глав Налогового кодекса по этим налогам.

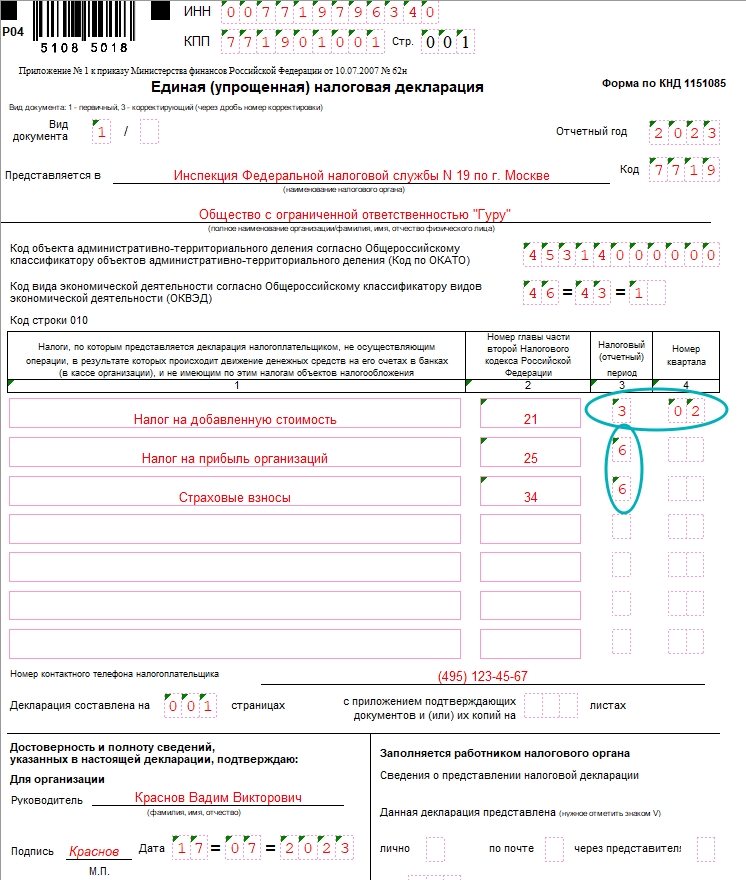

Пожалуй, при заполнении ЕУД сложности могут вызывать только графа 3 “Налоговый (отчетный) период” “3” и графа 4 “Номер квартала”

Далее показан образец заполнения единой упрощённой налоговой декларации за полугодие 2023 года.

Ответственность за непредставление упрощенной декларации

Привлечение к ответственности по этой статье довольно спорный момент, так как этой нормой регулируется срок сдачи отчетности по конкретным налогам, которые налогоплательщик обязан сдать в ИФНС. Упрощенную декларацию он не обязан сдавать, это его право. Но на местах некоторые налоговые инспекции продолжают штрафовать организации и ИП по этой статье, в случае сдачи упрощенной декларации с опозданием.

В большинстве случаев налоговые за непредставление упрощенной декларации штрафуют именно по этой статье, как за непредставление в ИФНС предусмотренных НК документов.

Читайте еще статьи в блоге:

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Порядок заполнения единой (упрощенной) декларации

Единую (упрощенную) декларацию можно сдать вместо нескольких отчетов: по НДС, налогу на прибыль, УСН и ЕСХН. Но есть условия — по этим налогам не должно быть объектов налогообложения, и за отчетный период у налогоплательщика должны отсутствовать движения по счетам и в кассе. Разберемся с правилами заполнения упрощенного отчета.

Декларация не менялась с 2007 года. Ее форма представлена в Приказе Минфина России от 10.07.2007 № 62н. В этом же документе содержится и построчный порядок заполнения декларации.

Если вы ранее сдавали отчетность, правила заполнения декларации для вас не станут открытием.

Сдайте нулевую отчетность через Контур.Экстерн.

Первая страница декларации включает в себе элементы титульного листа иных налоговых деклараций. Сюда нужно записать основную информацию:

Единая (упрощенная) декларация должна быть подписана ответственным лицом. Подпись — это согласие налогоплательщика с информацией, указанной в декларации. На подпись руководителя организации ставится печать, если она есть. ИП ставит только подпись. Во всех случаях нужно поставить дату рядом с подписью в специальных ячейках.

Для представителей, сдающих декларацию по доверенности, отведены специальные строки. Помимо ФИО нужно отметить наименование документа, который подтверждает полномочия представителя. Копия данного документа должна быть приложена к декларации.

Что касается второй страницы декларации, то ее заполняют только физические лица — не ИП, и только в том случае, если на первой странице они не указали свой ИНН.

В заключение хотим напомнить: прежде чем приступить к заполнению декларации, проверьте ее форму. Вполне возможно, что она видоизменилась или вовсе полностью поменялась. Недействующую форму ФНС не примет, и придется переделывать отчетность.

Единая (упрощенная) декларация за 3 квартал 2022 года

В единой упрощенной налоговой декларации отчитываются сразу по нескольким налогам. Организации и ИП подают ЕУНД в налоговую инспекцию при отсутствии деятельности и объектов налогообложения.

Единая упрощенная декларация для юрлиц и ИП

В статьях 23 и 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную декларацию в 2022 году и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким фискальным платежам.

Правильно заполнить отчет поможет подробная инструкция от экспертов КонсультантПлюс. Воспользуйтесь ею бесплатно.

Кто подает ЕУД

Налогоплательщики подают единую декларацию по налогу на прибыль и по НДС при отсутствии движений на счете в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех выплат в бюджет. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Что касается других налогов, то законодательство разрешает отчитываться таким способом только тем, у кого налоговый отчетный период в ЕУД равен кварталу, полугодию, 9 месяцам и году.

Налоговиками установлен квартальный срок по ЕУД: если отчетным периодом является месяц, налог нельзя включать в единый отчет. Это все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, к примеру, по налогу на УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Предельные сроки сдачи ЕУД в 2022 году:

По каким налогам отчитываются ЕУД

Важно понимать, какие налоги заменяет единая упрощенная декларация, чтобы у налоговиков не возникало претензий. С ее помощью отчитываются:

Бланк декларации и особенности его заполнения

Приказом Минфина № 62н от 10.07.2007 утвержден бланк единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт разъясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Бесплатно проверьте в КонсультантПлюс, правильно ли указали в ЕУД коды налогового и отчетного периодов.

Хотя особых правил, как заполнить единую упрощенную декларацию за 3 квартал 2022 г. или другие периоды, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит.

Заполняют только юридические лица на основании своих документов.

Если отчет сдается в текущем периоде впервые, то в этом поле необходимо поставить 1. При подаче уточняющего документа в поле ставится значение 3, указывается порядковый номер корректировки. Например, если уточнения были поданы в первый раз, указывайте 3/1.

Год, за налоговый период которого предоставляется отчет.

Наименование инспекции ФНС, в которую подается документ и в которой состоит на учете налогоплательщик.

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью фамилию, имя и отчество.

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика в коде менее 11 знаков, то в последних пустых клетках ставьте нули. В письме ФНС № ЕД-4-3/18585 от 17.10.2013 содержится рекомендация вписывать в эту графу код ОКТМО.

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ — для юрлица или ЕГРИП — для ИП.

Необходимо указать налоги, по которым предоставляется отчет. Если их несколько, то следует указывать в том порядке, в котором они расположены в Налоговом кодексе.

В этом поле укажите номер главы Налогового кодекса, которая регулирует налог, записанный в предыдущем поле. Например, для НДС это глава 21 НК РФ .

Если периодом является квартал, необходимо поставить 3.

Если налоговым периодом является год, а отчетным — квартал, то:

При подаче ЕУД за год это поле следует оставить пустым. В квартальном отчете укажите порядковый номер квартала в форме 01, 02, 03 или 04.

Телефон налогоплательщика для связи. Заполняется только цифрами с указанием кода страны, без знака «+».

В этом поле поставьте 001, если отчет подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц.

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности и поэтому нельзя назначать штрафы за его непредоставление, то налоговики при отсутствии этого отчета получают возможность наказать за непредоставление «нулевых» деклараций по каждому налогу в отдельности. Второй вариант более щадящий: если ЕУД не сдана своевременно, ФНС сможет наложить взыскание по статье 126 НК РФ , так как этот отчет не является декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

Но некоторые суды считают иначе, и предоставление ЕУД с опозданием наказывается штрафом 1000 руб. по п. 1 ст. 119 НК РФ (постановление АС Московского округа № Ф05-16047/2014 от 26.01.2015).

ЕУД за 3 квартал 2022

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой декларации, уже прошел экспертизу, но дальше пока не двигается.

Вам в помощь образцы, бланки для скачивания

Помните, что за несдачу налоговой декларации ФНС вправе не только оштрафовать минимум на 1000 рублей, но и заблокировать операции по банковским счетам. В такой ситуации единая декларация при отсутствии деятельности является настоящей палочкой-выручалочкой.

Здравствуйте! Из данной статьи я так и не понял, единая (упрощенная) декларация начала свое действие с 2022 года, или раньше тоже можно было ее применять? Поскольку я первый раз о ней слышу. Не в учебниках, не на занятиях упоминаний даже об этом не встречал. Хотя это очень полезный налоговый отчет для предпринимателей.

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Как заполнить упрощенную декларацию в 2023 году

Форма декларации с прошлого года не менялась. Она сдается на бланке, утвержденном приказом ФНС от 10.07.2007 № 62н.

Для организаций и ИП обязательным к заполнению является только первый лист отчетности.

На нем нужно указать:

Например, организация заполнит свой ИНН так: 005029203650.

Например: «Межрайонная ИФНС России № 3 по Московской области», код «5038».

Разберем подробнее, как заполнить строку 010.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

В связи с этими изменениями появится и новая форма

В какой срок и как сдать ЕУД

Срок сдачи упрощенной декларации – 20 число месяца, следующего за отчетным (налоговым периодом).

Покажем сроки сдачи упрощенной декларации по всем налогам, в отношении которых она представляется, в виде таблицы.

Если срок сдачи упрощенной декларации выпадает на выходной или праздник, он переносится на первый рабочий день, как, например, в январе 2024 года (при отчете за 2023 год). Изменение сроков сдачи отчетности из-за введения ЕНС не затронуло упрощенную декларацию, так как ее сдача не привязана к уплате налогов.

Направить упрощенную декларацию в налоговую инспекцию можно любым удобным для налогоплательщика способом:

Форма не доступна

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Кто может отчитаться по ЕУД

Для того чтобы сдать упрощенную декларацию вместо обычной, организация или ИП должны отвечать двум следующим признакам одновременно:

По налогу, в отношении которого сдается упрощенная декларация, должен отсутствовать объект налогообложения. Например, на УСН «доходы» – это поступления от предпринимательской деятельности, переведенной на упрощенку, по НДС – реализация товаров (работ/услуг), выполнение СМР, ввоз товаров.

Нет точного ответа на вопрос, можно ли подавать единую упрощенную декларацию, если по налогу, в отношении которого она сдается, объекта нет, а по другим есть. Детальное толкование п. 2 ст. 80 НК подразумевает отсутствие объектов налогообложения по всем налогам, в отношении которых ИП или организация признана плательщиком.

Для подачи упрощенной декларации на счетах организации или ИП не должно быть никакого движения. Неважно, облагаются ли эти операции налогом, в отношении которого подается ЕУД, или нет. Даже простое списание аренды со счета не позволит организации или ИП отчитаться в упрощенной форме (письмо Минфина № 03-07-15/69 от 05.07.2012).

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Заполнение бланка единой упрощённой декларации

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

Не могут подавать этот отчёт те налогоплательщики, у которых:

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2023 году такие:

Например, ООО открылось в начале 2023 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2022 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2022 год — 20.01.2023. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2023 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

Ниже табличной части нужно отразить такие сведения:

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.