- Упрощённая система налогообложения на основе патента

- «Доходы» или «Доходы минус расходы»

- Евгений Бельский

- Ведение бухучёта и сдача бухгалтерской отчётности

- Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- Порядок исчисления налоговой базы

- Налоги, сборы и взносы

- Отчётность организации, применяющей упрощённую систему налогообложения

- Отчётность, сдаваемая по итогам налогового периода (года)

- Доходы минус расходы за отчётный период

Упрощённая система налогообложения на основе патента

Для индивидуальных предпринимателей не предусматривается возможность оплаты налога по упрощенной системе налогообложения путём выкупа патента. Порядок уплаты патента по УСН фактически заимствует правовой механизм единого налога на вмененный доход, так как цена патента будет определяться на основании потенциального дохода, размер которого будут устанавливать субъекты РФ. Порядок определения потенциального дохода в главе 26.2 НК РФ предусматривает возможность не более чем в 30 раз увеличить показатели базовой доходности, определяемые для единого налога на вмененный доход.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. Субъекты РФ с 1 января 2009 г. потеряли право выбирать конкретные перечни видов предпринимательской деятельности, и теперь в случае принятия закона о патентной УСН, патент можно получить по всем видам, перечисленным в ст. 346.25.1 НК РФ. В некоторых субъектах закон по УСН на основе патента не принят.

С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения. С 1 января 2013 года патенты выдаются по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.

«Доходы» или «Доходы минус расходы»

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

В этой статье

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Упрощенная система налогообложения, сокращенно УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит только один налог с доходов. Он заменяет НДС, а также НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — налоговая ставка до 6%, если доходы меньше 188,55 млн рублей в год, расходы не учитываются. Регионы вправе снизить ставку для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — до 15% с прибыли, если доходы меньше 188,55 млн рублей в год, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами, об этом дальше. Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов до 188,55 млн рублей. Его платят, если налог от прибыли оказался меньше минимального или бизнес просто сработал в убыток.

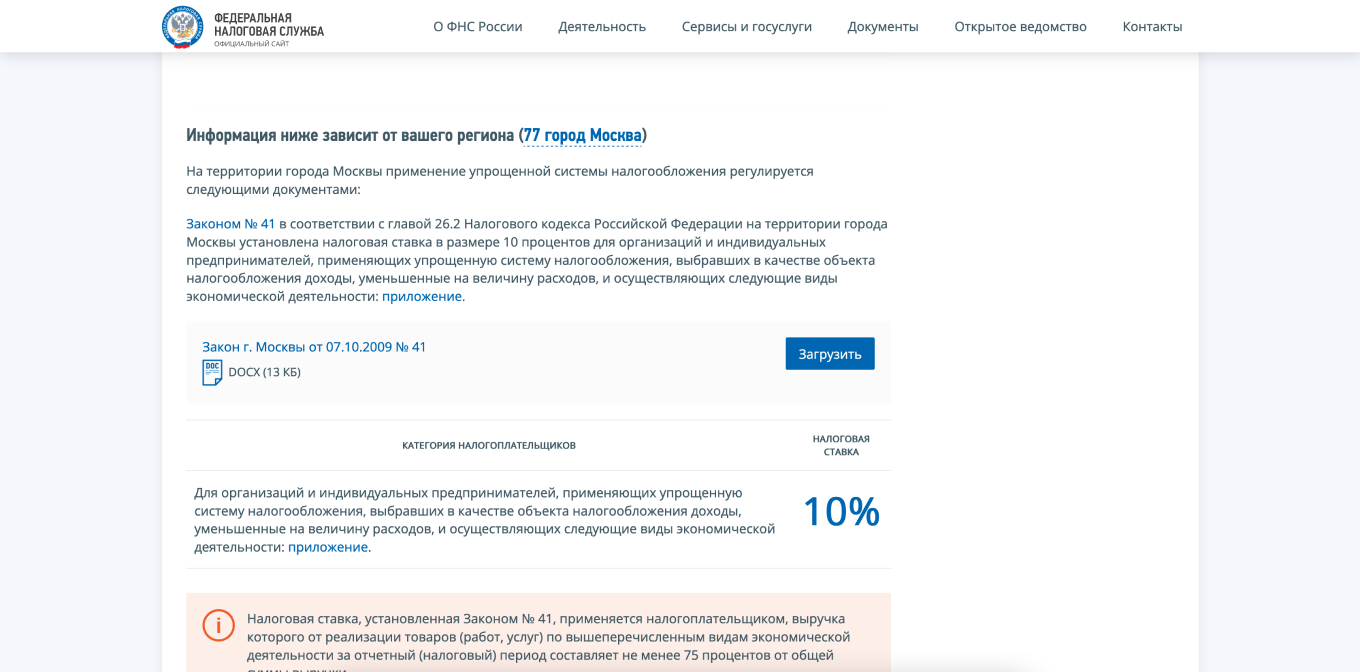

Ставку для своего региона можно проверить на сайте налоговой службы:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год, умноженных на коэффициент Минэкономразвития на 2023 год — 1,257. Получается, лимит на 2023 год — 188 550 000 ₽.

Если предприниматель или компания с начала 2023 года заработают больше 188,55 млн рублей, начнется переходный период:

Когда доход превысит 251,4 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если штат превысит 100, но не достигнет 130 человек, начнется переходный период с повышенными налоговыми ставками. Когда появится 131‑й сотрудник, компании или ИП придется перейти на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других компаний. Она не должна превышать 25%.

Еще одно ограничение для ООО на УСН — не должно быть филиалов.

В зависимости от выбранной системы, учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается все, что заработали компания или ИП: выручка от продажи товаров, работ или услуг, плата за сдачу недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, расходы на подключение в магазине интернета и онлайн-кассы.

Если сотрудник едет в командировку, нужно доказать, что поездка — не отпуск, а служебная необходимость. Для этого нужно составить авансовый отчет и прикрепить к нему посадочные талоны, электронные билеты и чеки на оплату гостиницы — чем больше доказательств, тем лучше.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2023 год нужно сохранить до 2028 года включительно.

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ремонтная мастерская компьютеров, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы на зарплату сотрудникам — 300 000 ₽.

Предприниматель работает в Карелии, налоговая ставка на УСН «Доходы» 1% — заплатить придется 5000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае упрощенец должен заплатить не меньше 1% с годового дохода.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Налог: 50 000 ₽ × 15% = 7500 ₽ . Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Налог при УСН нужно платить четыре раза в год — авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей:

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале насчитали 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; второй квартал — 20 000 000 ₽; третий квартал — 15 000 000 ₽; четвертый квартал — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже насчитала 600 000 ₽ в первом квартале, значит, вычитаем их из суммы аванса.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

ИП платят фиксированные страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма фиксированных страховых взносов за себя в 2023 году — 45 842 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с величины превышения. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично уменьшить налог при УСН.

Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания или ИП может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания или ИП должны заплатить 20 000 ₽ налога, максимум на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить максимум наполовину, то есть на 60 000 ₽, даже если ИП заплатил 80 000 ₽ взносов.

ИП или компании с работниками на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных страховых взносов. Заплатили в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Например, в первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы ИП без сотрудников и не хотите платить каждый квартал, все страховые взносы можно уплатить в четвертом квартале. Тогда получится уменьшить налог за год на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 45 842 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Бизнес с сотрудниками должен уплачивать страховые взносы за них ежемесячно: до 28-го числа месяца, следующего за месяцем начисления выплат.

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2023 года, но вовремя не подал форму 26.2-1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2024 года, но подать уведомление нужно до 8 января 2024.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 24 февраля 2021 года; проверки требуют 2 правки.

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ.номер 43

Порядок исчисления налоговой базы

Статьёй 346.20 Налогового кодекса РФ устанавливаются следующие налоговые ставки по налогу, взимаемому в связи с применением Упрощённой системы налогообложения (УСН):

Налоги, сборы и взносы

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

ввоз подакцизных товаров на таможенную территорию РФ;приобретение в собственность нефтепродуктов;реализация организациями с акцизных складов алкогольной продукции, приобретённой у налогоплательщиков — производителей указанной продукции, либо с акцизных складов других организаций;продажа конфискованных или бесхозяйственных подакцизных товаров;реализация подакцизных товаров (за исключением нефтепродуктов), происходящих с территории Белоруссии и ввезенных на территорию Российской Федерации с территории Белоруссии.

Налоги, уплачиваемые в качестве налогового агента:

Отчётность организации, применяющей упрощённую систему налогообложения

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

Налог рассчитывается в два этапа:

С 1 января 2013 года предельный размер доходов не должен превышать 60 млн рублей за отчётный (налоговый) период.

С 1 января 2017 года предельный размер доходов не должен превышать 150 млн рублей за отчетный (налоговый) период.

Доходы минус расходы за отчётный период

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.