- Особенности сочетания УСН и ЕНВД — Право на vc

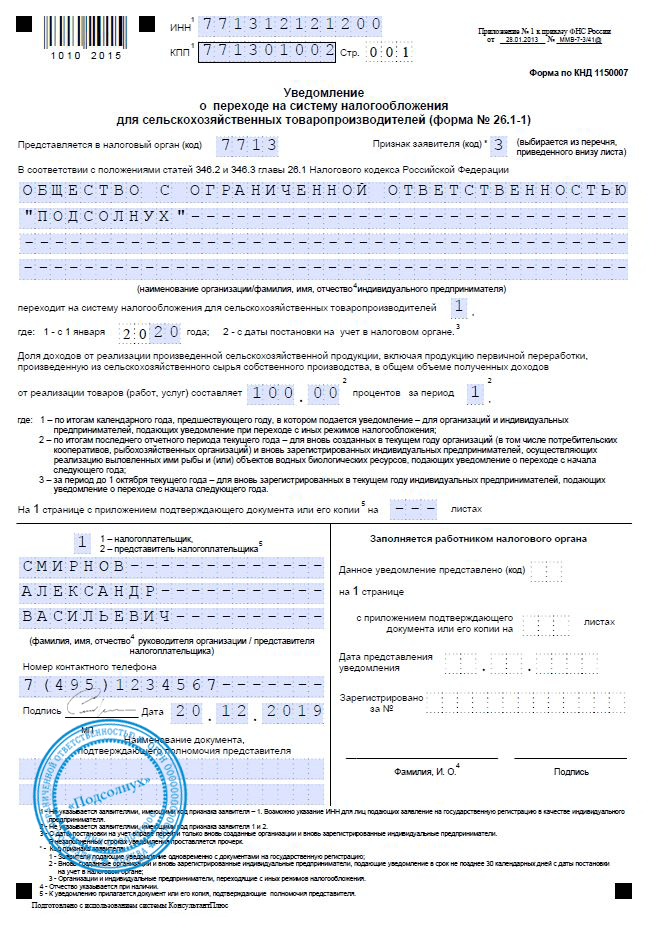

- Как перейти на ЕСХН

- Нарушения бухгалтерского и налогового учета в переходный период

- Отчетность, учет и уплата налога на ЕСХН

- Как зарегистрировать ИП на двоих и вести совместный бизнес?

- Почему не бывает ИП «на двоих»

- Ип + негласный компаньон

- Суть сотрудничества по договору ПТ

- Имущество и прибыль ПТ

- Налоги

- Ответственность по обязательствам

- Выводы

- Специальные режимы для малого и среднего бизнеса

- Можно ли перейти на УСН с ОСНО в середине года

- Совмещение налоговых режимов для малых предприятий и ИП

- Виды налоговых режимов, которые можно совместить

- Совмещение налоговых режимов таблица

- Возможные сочетания налоговых режимов

- Налог на имущество для плательщиков ЕСХН — 2018

- Условия для перехода на единый сельскохозяйственный налог

- Налоговые ставки спецрежима для сельхозпроизводителей в 2019 году

- Учет и отчетность на ЕСХН

- Порядок перехода на ЕСХН организаций и ИП

- Восстановление НДС по ОС

- Совмещение ЕСХН с другими налоговыми режимами

- Преимущества и недостатки ЕСХН

- Важно

- Уплата ЕСХН и представление декларации

- Что входит в расходы при ЕСХН

- По одному виду деятельности, по разным, для ИП, взносы в ПФР

- Совмещение систем налогообложение по виду деятельности и расположению

- Как перейти на спецрежимы и совмещать их?

- Ограничения при использовании спецрежимов для ИП

- Какой размер доходов должен быть у ИП?

- Ограничения по численности рабочих

- Налогообложение при ЕСХН

- Воспользоваться преимуществами Карты Школы и получить консультацию по налогам>>>

- Ограничения для ЕСХН

- Особенности расчета ЕСХН

- Доходы

- Уменьшение налоговой базы на убытки

- Порядок учета доходов и расходов

- Когда платить

- НДС на ЕСХН

Особенности сочетания УСН и ЕНВД — Право на vc

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учёт. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введён в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трёх обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчёта «специального» платежа.

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учёта региональных льгот) составляет:

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вменённый доход на место — 1500 рублей в месяц. Если бизнесмен использует 20-местный микроавтобус, то налоговая база по нему на месяц составит 1500 × 20 = 30 тысяч рублей.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчётный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учёта льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вменёнки» указанные площади не должны превышать 150 м² по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жёстче — не более 50 м² по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вменёнка» не применяется в Москве.

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Каждый спецрежим даёт возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться ещё большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчёт, чтобы выяснить, какой из вариантов окажется выгоднее.

Рассмотрим на примере варианта «УСН + ЕНВД», как это происходит на практике.

ООО «Альфа» работает на УСН (объект «Доходы минус расходы») и занимается двумя видами деятельности: оказывает услуги по ведению бухучёта и продаёт в розницу канцтовары и экономическую литературу.

Сумма «упрощённого» налога к уплате при ставке 15% (п. 2 ст. 346.20 НК РФ) составит 1 950 000 рублей (13 млн × 0,15), в том числе:

Бухгалтерские услуги нельзя перевести на ЕНВД, а торговлю через магазин площадью 100 м² — можно. Ставка по «вменёнке» в общем случае тоже составляет 15% (п. 1 ст. 346.31 НК РФ). Поэтому выгода от совмещения режимов зависит от того, какой доход больше — фактический или вменённый.

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1800 рублей в месяц за 1 м² площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вменённый доход по магазину за год составит:

1800 рублей × 100 м² × 12 мес = 2 160 000 рублей.

2 160 000 × 0,15 = 324 тысячи рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тысяч рублей в год (450 — 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Но если бы фактический доход от магазина был ниже или площадь торгового помещения при той же выручке была больше, то для ООО «Альфа» было бы выгоднее оставить всё без изменений и платить «упрощённый» налог по обоим видам деятельности.

Не нужно использовать совмещение спецрежимов во всех случаях, когда это возможно. Проведите расчёты и убедитесь, что «комбинированный» вариант даёт налоговую выгоду. Причём эта выгода должна быть не символической, а как минимум компенсировать затраты на усложнение учёта.

Мы подготовили шаблон расчётов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить всё как есть.

Появление дополнительного налогового режима приведёт к увеличению числа отчётов. В этом случае их количество увеличивается в разы. На «упрощёнке» бизнесмену было достаточно сдать декларацию раз в год (п.1 ст. 346.23 НК РФ) — до 31 марта (для организаций) или до 30 апреля (для ИП).

А по ЕНВД декларация сдаётся ежеквартально, поэтому на год добавится сразу четыре отчёта. Их нужно сдавать до 20 числа месяца, следующего после каждого отчётного квартала (п. 3 ст. 346.32 НК РФ).

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчёта налоговой базы у них принципиально отличается.

Для «упрощёнки» налоговая база определяется исходя из выручки и затрат либо только из выручки (для объекта «Доходы»). При «вменёнке» фактическая выручка и затраты вообще не влияют на расчёт налога.

Поэтому для правильного исчисления «упрощённого» налога вы должны выделить выручку и затраты по направлениям деятельности, относящимся к УСН. Для этого нужно вести раздельный учёт доходов и расходов (п. 8 ст. 346.18 НК РФ). Кроме того, разделять доходы важно и для контроля за соблюдением лимита по выручке, дающего право применять УСН.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учётной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

При УСН выручка определяется «по оплате», то есть по дате поступления денег за продукцию (услуги), и налоговым периодом является год (ст. 346.17, 346.19 НК РФ). Для ЕНВД налоговый период — квартал (ст. 346.30 НК РФ), а выручка при «вменёнке» вообще не используется для налогового учёта.

Как перейти на ЕСХН

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Нарушения бухгалтерского и налогового учета в переходный период

Как показывает практика, бухгалтеры допускают ошибки непосредственно при переходе на УСН, то есть в период, предшествующий переходу компании на УСН и ошибки после перехода на специальный режим.

Приведем примеры нарушений бухгалтерского и налогового учета в переходный период.

Отчетность, учет и уплата налога на ЕСХН

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Сельхозналог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

Кроме того, если плательщик сельхозналога не получил освобождение от уплаты НДС по нормам статьи 145 НК РФ, то он должен платить налог на добавленную стоимость и сдавать соответствующие декларации.

Как зарегистрировать ИП на двоих и вести совместный бизнес?

Для формирования документов на регистрацию ИП вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

На первых порах многие бизнесмены предпочитают регистрацию ИП вместо открытия фирмы. Это упрощает начало бизнеса, учет и отчетность, но главное — позволяет свободно распоряжаться заработанными средствами.

Однако бывает, что собственных активов для дела недостаточно, и нужно привлечь компаньона. Возможен ли такой вариант, как открыть ИП на двоих? Нет, законом этого не предусмотрено.

У бизнесменов есть другие способы сотрудничества, надежные и не очень.

Почему не бывает ИП «на двоих»

ИП часто воспринимают как организационно-правовую форму малого предприятия, хотя на самом деле это лишь особый статус физического лица.

Раньше ИП назывался «ПБОЮЛ», что расшифровывается как предприниматель без образования юридического лица.

Сейчас формулировка изменена, но суть осталась прежней — нового юрлица при регистрации ИП не возникает. Об этом сказано в статье 23 Гражданского кодекса.

Постановка человека на учет в качестве индивидуального предпринимателя означает лишь то, что он, будучи физическим лицом, приобретает право вести бизнес. А также иные связанные с этим права и обязанности.

Таким образом, индивидуальный предприниматель — это физическое лицо, наделенное правом вести бизнес. Из этого определения становится понятно, можно ли законно оформить ИП на двоих людей сразу. Конечно же, нет, никакой возможности для этого не существует. Каждый предприниматель действует самостоятельно.

Если бизнесмены хотят работать совместно, то чаще всего организуют фирму в виде ООО. Они объединяют активы, при этом каждый из них получает прибыль пропорционально сумме, которую внесли на развитие бизнеса. Ответственность за деятельность компании несут все участники, но каждый — в рамках своего вклада в уставный капитал общества.

Однако по ряду причин быть предпринимателем выгоднее, чем создавать ООО. Можно ли открыть ИП и, не теряя этого статуса, организовать бизнес на двоих человек? Действующее в РФ законодательство предлагает предпринимателям совместную работу в рамках договора простого товарищества. Но прежде рассмотрим вариант сотрудничества, когда бизнес оформляется только на одного партнера.

Оставьте заявку в нашем сервисе и откройте бизнес без посещения ФНС и без уплаты госпошлины. Заполните поля формы, наш технологический партнер свяжется с вами и предоставит всю информацию по регистрации ИП или ООО онлайн. Услуга доступна для регистрации ИП — гражданина РФ и ООО с одним учредителем, он же руководитель.

Ип + негласный компаньон

Иванов и Петров решили открыть бизнес, каждый из них готов вложить в него определенную сумму. Как вариант, можно открыть ИП на одного, но объединить активы двух человек.

Иванов станет предпринимателем, но по факту управлять делами компаньоны будут совместно. При этом формально все права и обязанности возникнут только у Иванова.

Петров же официально не будет иметь к бизнесу никакого отношения.

Каждый из партнеров при такой схеме несет свои риски:

На ответственности ИП остановимся более подробно. Хозяйственная деятельность осуществляется предпринимателем на собственный страх и риск. Это значит, что ответственность за результаты бизнеса и принятые решения он несет сам. Если он наделает долгов, действуя по совету своего неофициального партнера, и не будет их выплачивать, то взыскание может быть обращено на его имущество.

Причем в данном случае подразумевается не только то имущество, которое связано с бизнесом, например, на денежные средства на расчетном счете.

Недоимку могут взыскать за счет личных активов ИП (за некоторым исключением). Например, сумма может быть списана с банковского счета, который не имеет к бизнесу ни малейшего отношения.

Так происходит из-за того, что закон не делит имущество физлица на «личное» и «для бизнеса».

Второй же партнер рискует остаться без вложенных в бизнес средств и прибыли. Помочь в этой ситуации может составление договора целевого займа на сумму, которую негласный инвестор вносит в бизнес.

При этом предприниматель обязан использовать полученные средства строго на те цели, на которые они взяты.

А также обеспечить тому, кто выдал заем, возможность осуществлять контроль за его использованием.

Второй партнер может быть принят на руководящую должность. Его можно назначить, например, директором магазина или просто исполнительным директором — закон этого не запрещает. ИП может выдать ему доверенность, в которой прописать полномочия, в том числе подпись документов.

Это также не вполне равноправное сотрудничество, ведь формально возникают отношения «начальник — подчиненный». Причем риск в части ответственности ИП сохраняется.

Даже если неверные управленческие решения будет принимать директор, отвечать перед кредиторами всем своим имуществом все равно будет предприниматель.

Партнер также рискует не получить прибыль, ведь по закону он может рассчитывать только на заработную плату.

Конечно, это не совсем полноценный вариант того, как можно оформить бизнес на двоих. Но если ИП зарегистрирован только один партнер, а создавать ООО желания нет, выбирать не приходится.

Самый цивилизованный способ равноправного сотрудничества — образование простого товарищества (ПТ). Чтобы Иванову и Петрову работать по такой схеме, они оба должны иметь статус ИП.

В качестве налоговой системы можно выбрать УСН с объектом «Доходы за вычетом расходов» или ОСНО.

Затем им надо заключить в простой письменной форме договор о совместной деятельности — это и будет созданием товарищества.

Рассмотрим некоторые аспекты такого сотрудничества.

Суть сотрудничества по договору ПТ

Простое товарищество — это объединение нескольких лиц — коммерческих организаций и/или ИП. Оно создается для ведения совместной деятельности на оговоренных условиях.

В ПТ объединяются 2 или более самостоятельных хозяйствующих субъектов. Сотрудничество в его рамках не образует юридическое лицо. Это значит, что не придется ничего регистрировать или подавать в ФНС какие-либо уведомительные документы.

Простое товарищество может быть создано для сотрудничества по самым разным направлениям — производство, торговля, строительство, осуществление услуг и так далее.

Нет никаких ограничений, кроме тех видов деятельности, которые запрещены законодательством.

Можно ли каждому из партнеров открыть ИП по разным направлениям и работать вдвоем по договору ПТ? Да, такой вариант также допустим, главное — иметь общую цель деятельности.

Все решения по делам товарищи обычно принимают по общему согласию, но в договоре может быть прописан какой-либо иной порядок. Осуществлять сделки и предпринимать иные действия от имени ПТ может любой из них. Вместо этого, в соглашении о ПТ можно предусмотреть иные варианты:

Имущество и прибыль ПТ

Итак, для оформления одного ИП на двоих нет никакого правового основания. Тем не менее главная цель сотрудничества — объединение ресурсов — может быть достигнута в простом товариществе.

Для осуществления совместной деятельности товарищи вносят вклады. Кто и что будет вносить — это зависит от договоренности.

В качестве вклада может выступать не только имущество или денежные средства, но также собственные знания, навыки и деловая репутация или связи.

Оценка вкладов в денежном выражении производится по соглашению между товарищами. Если товарищи не оговорили размеры своих вкладов, считается, что они равные.

Общее имущество ПТ, то есть все то, что внесли его участники, считается их общей долевой собственностью. Распоряжаться им они могут по договоренности. Прибыль или убыток от совместной деятельности распределяется пропорционально стоимости вкладов товарищей. Однако в соглашении можно предусмотреть и иной порядок распределения финансового результата.

Налоги

Общих налогов у товарищей нет — каждый платит их сам со своей доли дохода от участия в ПТ. При этом доходом товарища признается доля прибыли, которая по результатам совместной деятельности распределена в его пользу пропорционально вкладу.

Подсчет прибыли осуществляется так: сначала определяется общая выручка, затем из нее вычитаются совместные расходы. Далее общая прибыль делится между товарищами пропорционально их вкладам или в той пропорции, которая определена договором. И уже с этой суммы товарищ платит налоги по той системе, которую он применяет (основной или упрощенной со ставкой налога 15%).

Плательщикам УСН важно помнить, что реализация товаров, работ и услуг в рамках простого товарищества облагается НДС. Причем даже в том случае, если его участники применяют упрощенный режим налогообложения.

Один из товарищей должен вести общий учет операций для исчисления НДС, на него же возлагается обязанность уплатить налог в бюджет.

Также закон дает ему право принять входной налог к вычету, но для этого счета-фактуры, которые оформляют поставщики, должны быть выписаны именно на этого товарища.

Ответственность по обязательствам

Ответственность по общим обязательствам товарищи несут солидарно. Это значит, что каждый из них в полной мере отвечает по долгам ПT. Речь лишь об общих обязательствах, то есть тех, которые возникли в рамках совместной деятельности.

Например, если у товарищества образовалась задолженность, кредитор вправе взыскать ее с любого из его участников.

Взыскание может быть обращено не только на долю имущества, которое этот товарищ внес в ПТ, но и на его личные активы.

Это отличает товарищество от ООО, где ответственность каждого участника ограничена его вкладом в уставный капитал (кроме случаев, когда участник повинен в банкротстве).

Выводы

Итак, мы разобрались с тем, можно ли открыть ИП на двоих и убедились, что законом этого не предусмотрено. Тем не менее возможность для сотрудничества есть — это простое товарищество. В его рамках партнеры могут объединить самые разные активы и совместно их использовать для достижения общих целей. При этом каждый из них остается самостоятельным субъектом хозяйственной деятельности.

Пожалуйста, оцените информацию, если она была вам полезна:

Специальные режимы для малого и среднего бизнеса

Режимы, предназначенные только для малого и среднего бизнеса, называются специальными или льготными режимами. На них проще работать и легче считать налоги. К ним относятся:

Можно ли перейти на УСН с ОСНО в середине года

Выбрать УСН с середины финансового года может только вновь созданная организация или ИП, в течение 30 дней с момента постановки на учет в ФНС. При регистрации юридического лица или ИП, за ними автоматически закрепляется общая система налогообложения (ОСН). Чтобы применять УСН, надо в письменном виде уведомить об этом налоговую по месту регистрации. Это право закреплено статьей 346.13 п.2 НК РФ.

Нельзя работать на УСН, можно использовать только ОСНО:

Полный список ограничений по УСН есть в новой редакции статьи 346.12, которая начала действовать с 1 августа 2019 года.

Предприниматели и организации, которые проработали больше 30 дней с момента постановки на учет, могут поменять ОСНО на УСН только в новом финансовом году. Действовать упрощенка начнет с 1 января.

Во время перехода с ОСНО на упрощенку любые расходы или прибыль учитываются без двойного налогообложения.

Совмещение налоговых режимов для малых предприятий и ИП

Виды налоговых режимов, которые можно совместить

В настоящее время функционируют несколько специальных налоговых режимов. Их различия заключаются в сферах деятельности потенциальных налогоплательщиков, их предполагаемых доходах и количестве наемных работников, а также в таких факторах, как ограничения, сроки действия, тонкости администрирования и другие.

Совмещение налоговых режимов таблица

Таблица 1 — Совмещение разных систем налогообложения

Специальные налоговые режимы для юридических лиц заменяют единым налогом уплату налога на прибыль организаций и налога на имущество организаций. Кроме того, налогоплательщики, применяющие специальные налоговые режимы, не признаются налогоплательщиками НДС (за исключением некоторых случаев).

Для индивидуальных предпринимателей единый налог заменяет уплату НДФЛ, НДС и налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Специальные налоговые

режимы оказывают стимулирующее воздействие на экономику, поскольку

предусматривают снижение налоговой нагрузки налогоплательщика. Благодаря их

использованию реализуется не только фискальная, но и регулирующая функция

налоговой системы страны.

Организации, которые

только осуществляют первичную и последующую переработку сельхозпродукции не

имеют права применять ЕСХН. Эта система заменяет налог на прибыль организаций,

налог на имущество организаций и НДС.

Наиболее часто применяемым режимом налогообложения выступает режим, носящий название «упрощенка». Как и иные особые налоговые режимы, УСН применяется компаниями малого бизнеса на основе добровольности. Однако в налоговом законодательстве присутствует совокупность ограничений для применения в УСН.

Выбор упрощенной налоговой системы выполняется при точном установлении численности сотрудников компании (не более 100 человек), остаточной стоимости основных средств (не более 150 млн. руб.) и годовой выручки (не более 150 млн. руб.).

Возможные сочетания налоговых режимов

Таблица 2 — Возможные сочетания режимов налогообложения для фирм

Таблица 3 — Возможные сочетания режимов налогообложения для ИП

Налог на имущество для плательщиков ЕСХН — 2018

Важный вопрос при применении ЕСХН — налогообложение имущества. В качестве ключевых изменений в системе ЕСХН последних лет следует указать поправку в Налоговом кодексе, касающуюся налога на имущество. Начиная с прошедшего 2018 года от обложения налогом освобождается только то имущество, которое задействовано при ведении с/х деятельности. К нему относятся активы, которые задействованы при производстве, переработке, реализации сельхозтоваров либо при оказании услуг сельхозпроизводителями. Ранее такая оговорка отсутствовала.

Имущество, которое используется в сельхоздеятельности, можно разделить на две группы. Одно напрямую используется для производства. Например, посевная техника, здания, где содержатся животные и т.д. Другие являются вспомогательными, в частности, гаражи для техники, склады и т.д. Право не уплачивать налог относится к обеим группам.

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Условия для перехода на единый сельскохозяйственный налог

Для разных видов налогоплательщиков определены разные критерии:

Что законодатели относят к сельскохозяйственной продукции и к услугам, которые востребованы сельхозпроизводителями, мы рассказываем в шпаргалке.

В конце статьи есть шпаргалка

Не вправе перейти на ЕСХН:

Налоговые ставки спецрежима для сельхозпроизводителей в 2019 году

Единый сельскохозяйственный налог в 2019 году в общем случае уплачивается по стандартной ставке в 6 %. При этом власти субъектов РФ могут установить дифференцированные значения ставки в диапазоне от 0 до 6 %. Такая возможность появилась с начала 2019 года. Размер ставки зависит от:

Вариация ставок позволяет найти баланс между нагрузкой на плательщиков и величиной налоговых поступлений. Некоторые регионы уже воспользовались правом ввести на их территории пониженные ставки. Например, в Московской области установлена нулевая ставка налога до 31 декабря 2021 года. До этой же даты установлены ставки местными законами в Свердловской (5 %) и в Кемеровской областях (3 %).

Вновь созданная фирма или вновь зарегистрированный предприниматель могут уведомить ФНС в течение 30 дней с момента постановки на налоговый учет (п. 2 ст. 346.3 НК РФ). Если пропустить этот срок, придется до конца года работать на общей системе налогообложения.

Индивидуальные предприниматели, утратившие право на уплату налога на профессиональный доход, должны уведомить о переходе на ЕСХН в течение 20 дней с момента снятия с учета в качестве самозанятого. (п. 6 ст. 15 Закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ).

Учет и отчетность на ЕСХН

ИП и компании отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2020 год декларацию нужно сдать до 31 марта 2021.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Порядок перехода на ЕСХН организаций и ИП

Действующие организации и ИП должны подать уведомление о переходе на ЕСХН не позднее 31 декабря календарного года, предшествующего году перехода на ЕСХН.

Для выполнения условия по доле выручки берется отчетность года, предшествующего году подачи уведомления.

Пример. Если планируете перейти на ЕСХН в 2023 году, уведомление надо подать до 31 декабря 2022 года. Условия по переходу на ЕСХН должны выполняться по налоговой отчетности за 2021 год.

Вновь созданные организации и ИП могут применять ЕСХН:

В первом случае следует уведомить налоговую инспекцию о переходе на уплату ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе. Понятно, что никакие обязательные условия пока в расчет не берутся, однако они должны выполняться в дальнейшем при применении ЕСХН.

Во втором случае, когда организация или ИП переходят не сразу с момента регистрации, а с года, следующего за годом их регистрации, условия должны быть выполнены в текущем году, в котором они были созданы.

Для этого учитываются доходы:

Восстановление НДС по ОС

По таким же основаниям, организация при переходе на специальный режим УСН должна восстановить НДС по основным средствам, который ранее был заявлен к вычету (п. 8 ст. 145, пп. 1, 2, 6, 7 п. 3 ст. 170, п. 3 ст. 171.1 НК РФ).

В общем случае, сумма «входного» НДС по ОС, которая ранее была предъявлена к вычету из бюджета, восстанавливается пропорционально остаточной стоимости ОС (п. 3 ст. 170 НК РФ) по следующей формуле:

Сумма НДС к восстановлению = НДС, ранее принятый к вычету по ОС Х Остаточная стоимость ОС/ Первоначальная стоимость ОС

При этом исчисление суммы налога, подлежащей восстановлению по амортизируемому имуществу, производится с учетом остаточной стоимости такого имущества, сформированной по данным бухгалтерского учета.

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД — единым налогом на вмененный доход, а компании — только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, этого потом могут быть проблемы с налоговой.

Уплата ЕСХН и представление декларации

ЕСХН делится на два платежа:

Декларация представляется по итогам налогового периода в тот же срок, что и уплачивается налог, — не позднее 31 марта. По итогам отчетного периода (первого полугодия) декларация не представляется.

Что входит в расходы при ЕСХН

При расчете налоговой базы из суммы полученных доходов вычитают сумму произведенных расходов. Перечень расходов превышает 40 позиций (п. 2 ст. 346.5 НК РФ). В него входят, в частности, траты:

Расходы плательщика ЕСХН должны быть (п. 3, пп. 2 п. 5 ст. 346.5 НК РФ):

К преимуществам ЕСХН можно отнести:

По одному виду деятельности, по разным, для ИП, взносы в ПФР

Предприниматель имеет возможность совмещать разные системы налогообложения, в частности упрощенную (УСН) и патентную (ПСН). Это распространяется не только на тех, кто ведет несколько видов деятельности.

На ПСН ИП может перейти на протяжении года может, сохраняя вместе с тем УСН. В данной статье мы рассмотрим как происходит совмещение УСН и ПСН по видам деятельности для ИП, какие взносы в ПФР необходимо уплачивать.

Совмещение систем налогообложение по виду деятельности и расположению

В таблице ниже представлены возможность совмещение различных систем налогообложения для ИП по числу видов деятельности и региональному размещению.

Как перейти на спецрежимы и совмещать их?

Если предприниматель в календарном году применял упрощенную систему, а по некоторым видам деятельности – патентную, то по завершении налогового периода он должен сдать декларацию по УСН.

В этой декларации доходы рассчитываются отдельно от тех, по которым применяется патентная система.

На рисунке ниже рассмотрены требования к переходу на УСН для ИП и ООО, налоговые ставки и преимущества и недостатки спецрежима ⇓

На рисунке ниже в инфографике рассмотрены ключевые преимущества использования патентной системы налогообложения (ПСН) в деятельности ИП ⇓

Ограничения при использовании спецрежимов для ИП

Каждый из этих специальных налоговых режимов можно использовать только при условии соблюдения бизнесменом определенных правил, нарушив которые он теряет возможность их применять.

Какой размер доходов должен быть у ИП?

Когда налогоплательщик применяет упрощенную систему налогообложения, то в его обязанности вменено отслеживание размера дохода в отчетном году. Если он превысит 60000000 рублей, предприниматель теряет право на УСН.

В том квартале, в котором были допущены превышения, налогоплательщик не может рассчитывать налог по упрощенке. Такое же ограничение касается и ПСН.

Как только величина дохода, полученного от той деятельности, которая переведена на патент, превысит 60000000, бизнесмен лишается возможности использовать ПСН.

Если предприниматель совмещает оба режима, то доходы определять придется в отдельности по каждому из них. Но как только совокупный доход превысит установленный лимит, право применения УСН и ПСН прекращается.

Доходы, облагаемые по УСН, в конце года подлежат индексации путем умножения на коэффициент-дефлятор, устанавливаемый законом ежегодно.

Например, на 2016 г. определено значение коэффициента 1, 329. Таким образом, предельная величина дохода по упрощенке в 2016 г. составляет 79740000 рублей (1,329*60000000). По ПСН размер дохода не индексируется.

Пример #1. Предприниматель в 2016 г. применяет по двум видам деятельности УСН, а по одному виду в январе был оформлен патент. В период с 01 января по 01 сентября 2016 г. получен доход по УСН 50000000 рублей, а по ПСН 30000000 рублей.

Если рассчитывать доход индивидуально по каждой деятельности, то предел не превышен. Но совокупный доход больше установленного значения, поэтому с 01 июля 2016 г. (с начала квартала) утрачивается право на специальные налоговые режимы.

Право на специальные режимы налогообложения по принципу доходности может быть утрачено не одновременно. Предприниматель может потерять возможность пользоваться ПСН, но продолжать применять УСН. В таком случае по всей деятельности ему можно перейти на упрощенную системы.

Ограничения по численности рабочих

Следующим критерием, определяющим право на одновременное применение специальных налоговых режимов индивидуальным предпринимателем, является средняя численность работников в отчетном периоде:

И для патентной, и для упрощенной системы к отчетному периоду приравнивается календарный год. Исключение составляет патент меньшим сроком действия. В этом случае отчетный период равен сроку действия патента. Это означает необходимость раздельного учета численности персонала по каждому налоговому режиму.

Налогообложение при ЕСХН

Переход на единый сельскохозяйственный налог избавляет организации от обязанности уплачивать:

ИП, перешедшие на ЕСХН, не уплачивают:

Прямого освобождения от НДС нет, но его можно получить по ст. 145 НК РФ:

Плательщики ЕСХН, в отличие от других лиц, освобожденных от НДС по ст. 145 НК РФ, не обязаны ежегодно подавать документы, подтверждающие право на освобождение от НДС. Освобождение может действовать с любого месяца. Для этого нужно направить в налоговую уведомление не позднее 20-го числа этого месяца.

Воспользоваться преимуществами Карты Школы и получить консультацию по налогам>>>

При переходе на ЕСХН сохраняется обязанность уплачивать:

Сохраняется обязанность уплачивать иные налоги, сборы и страховые взносы.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

Особенности расчета ЕСХН

Объект налогообложения один — доходы, уменьшенные на величину расходов. Порядок определения доходов и расходов аналогичен УСН.

Доходы

При расчете ЕСХН учитываются:

Дата получения дохода определяется кассовым методом, значит, в доход включаются и авансовые платежи.

Доходы, полученные в натуральной форме, учитываются исходя из цены договора с учетом рыночных цен. Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России на дату получения доходов.

Годовое обучение для бухгалтера

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

Расходы при ЕСХН учитываются также по кассовому методу — в момент погашения задолженности. Чтобы учесть при расчете налога материальные расходы, нужны и их фактическое получение, и их оплата.

В отличие от УСН, где для признания расходов по товарам, приобретенным для перепродажи, нужно, чтобы они были проданы, по ЕСХН такого условия нет. Достаточно получить и оплатить товары.

Перечень расходов по ЕСХН широкий — около 50 различных видов, но закрытый: учесть можно только те затраты, которые указаны в п. 2 ст. 346.5 НК РФ. Список аналогичен соответствующему списку по УСН.

На ЕСХН в сравнении с перечнем расходов на УСН можно дополнительно учесть:

Уменьшение налоговой базы на убытки

После определения налоговой базы ее можно уменьшить на убытки, полученные ранее.

Убыток при ЕСХН можно учесть, то есть уменьшить налоговую базу в течение 10 последующих лет полностью в каком-то одном году или по частям. Размер учитываемой единовременно суммы не ограничен. Убытки, образующиеся в течение нескольких лет, будут учитываться в последовательности их получения.

Порядок учета доходов и расходов

Порядок учета для исчисления налоговой базы по ЕСХН у организаций и ИП различается. Юрлица должны учитывать показатели на основании данных бухучета и положений гл. 26.1 НК РФ. То есть придется самостоятельно разрабатывать налоговые регистры для корректного учета доходов и расходов согласно этой главе.

Поскольку доходы и расходы плательщиками ЕСХН определяются и признаются с учетом положений гл. 25 НК РФ, целесообразно также формировать учетную политику для целей налогообложения.

ИП ведут учет в книге учета доходов и расходов индивидуальных предпринимателей, применяющих ЕСХН, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 11.12.2006 № 169н.

Когда платить

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р

, расходы — 400 000 Р

. Ставка налога — 6%.

(600 000 Р

− 400 000 Р

) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р

, расходы — 700 000 Р

. Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р

+ 800 000 Р

) − (400 000 Р

+ 700 000 Р

) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р

− 12 000 Р

= 6000 Р

.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.