- Проводки по ГПХ с физическим лицом

- Профессиональный налоговый вычет по договору ГПХ

- Отличие ГПД от трудового договора

- ГПХ в РСВ 2023 году

- Возможно ли заключить ГПХ и трудовой договор одновременно

- Можно ли продлить договор ГПХ дополнительным соглашением

- Как посчитать взносы

- По каким договорам нужно отчитываться в СФР

- Договор ГПХ в 1С

- Удерживаются ли алименты с договора ГПХ

- Что означает ГПХ при устройстве на работу

- Плюсы и минусы для работника и работодателя

- Срок действия договора ГПХ

- С кем заключается договор ГПХ

- Прием на работу по договору ГПХ

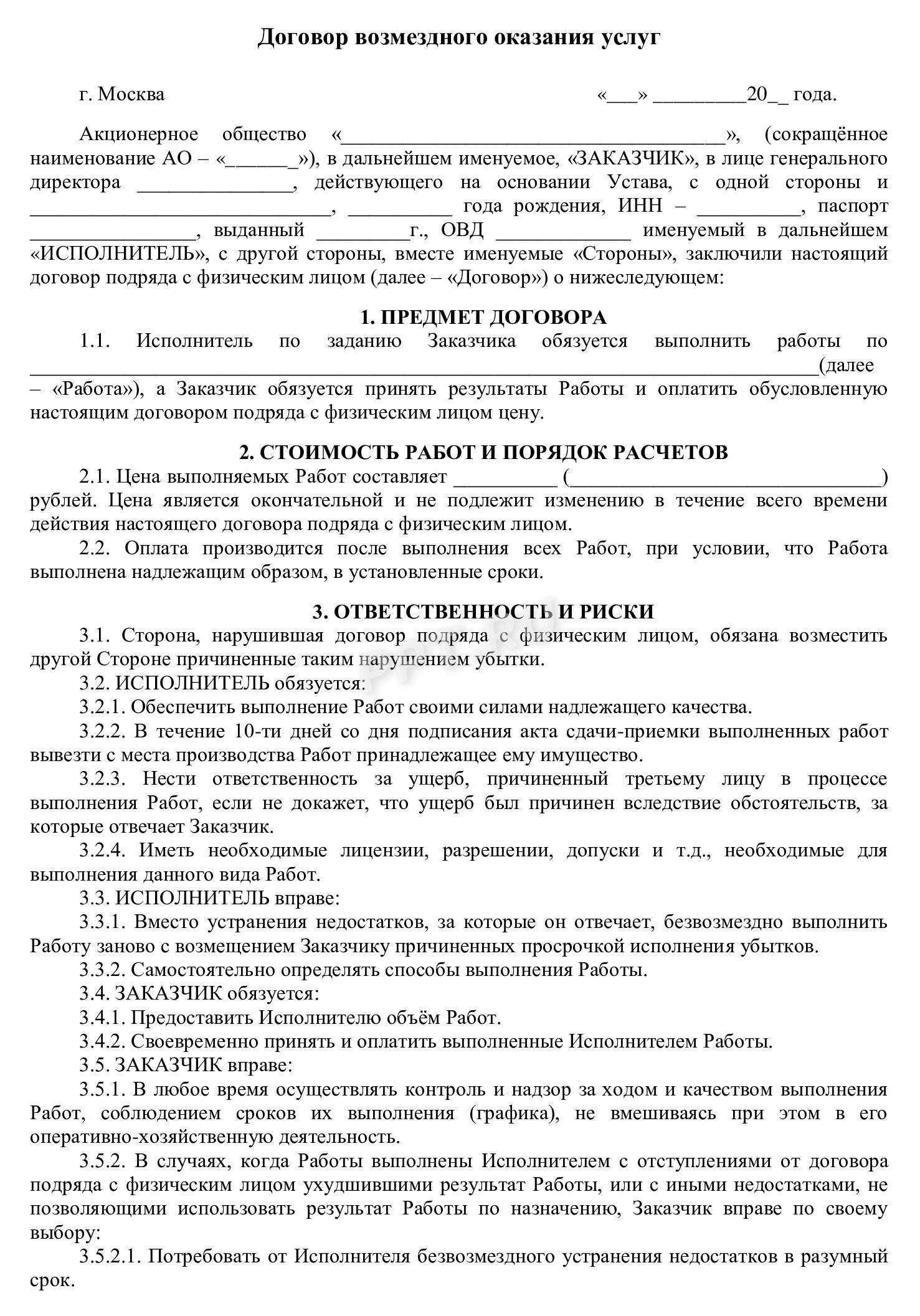

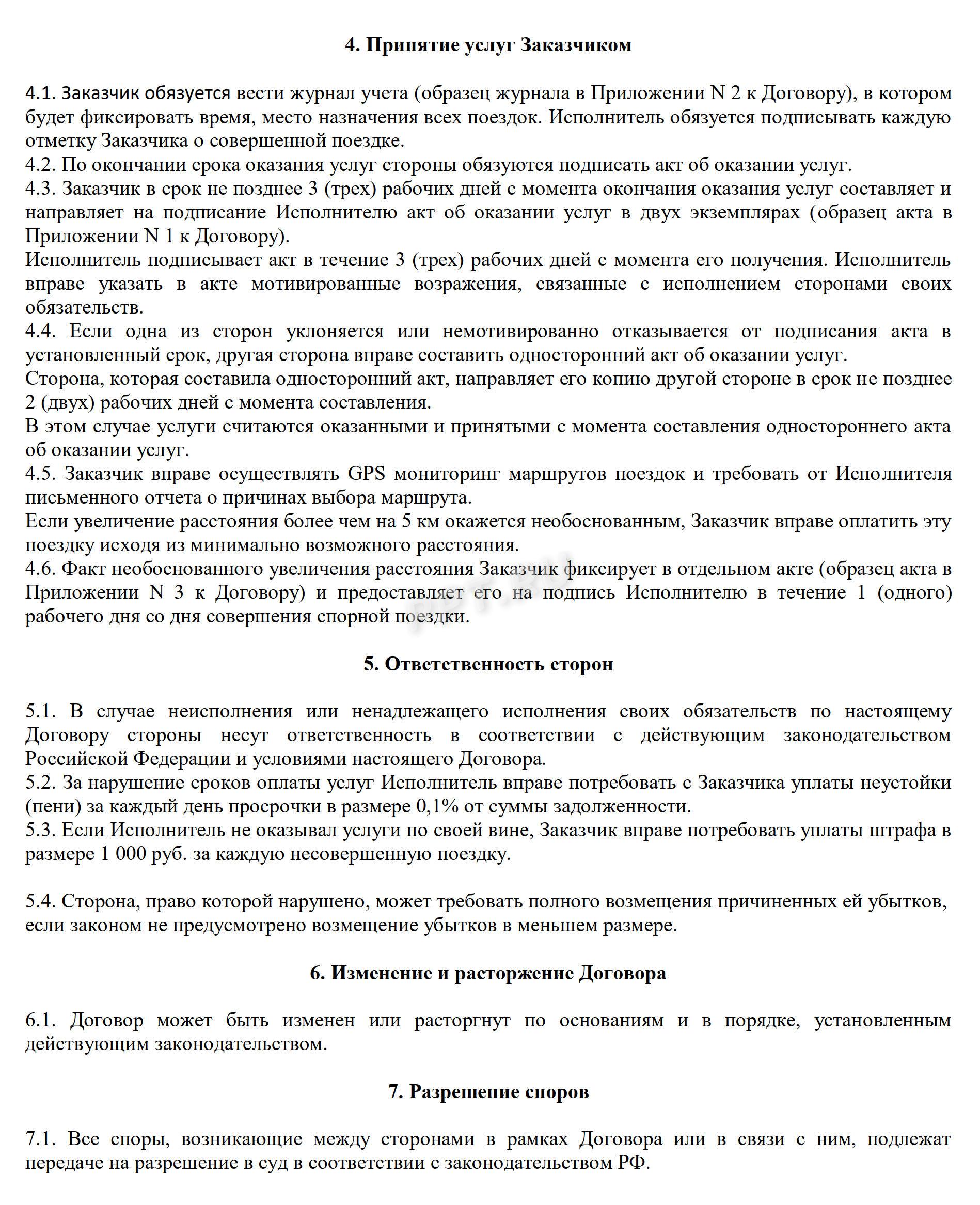

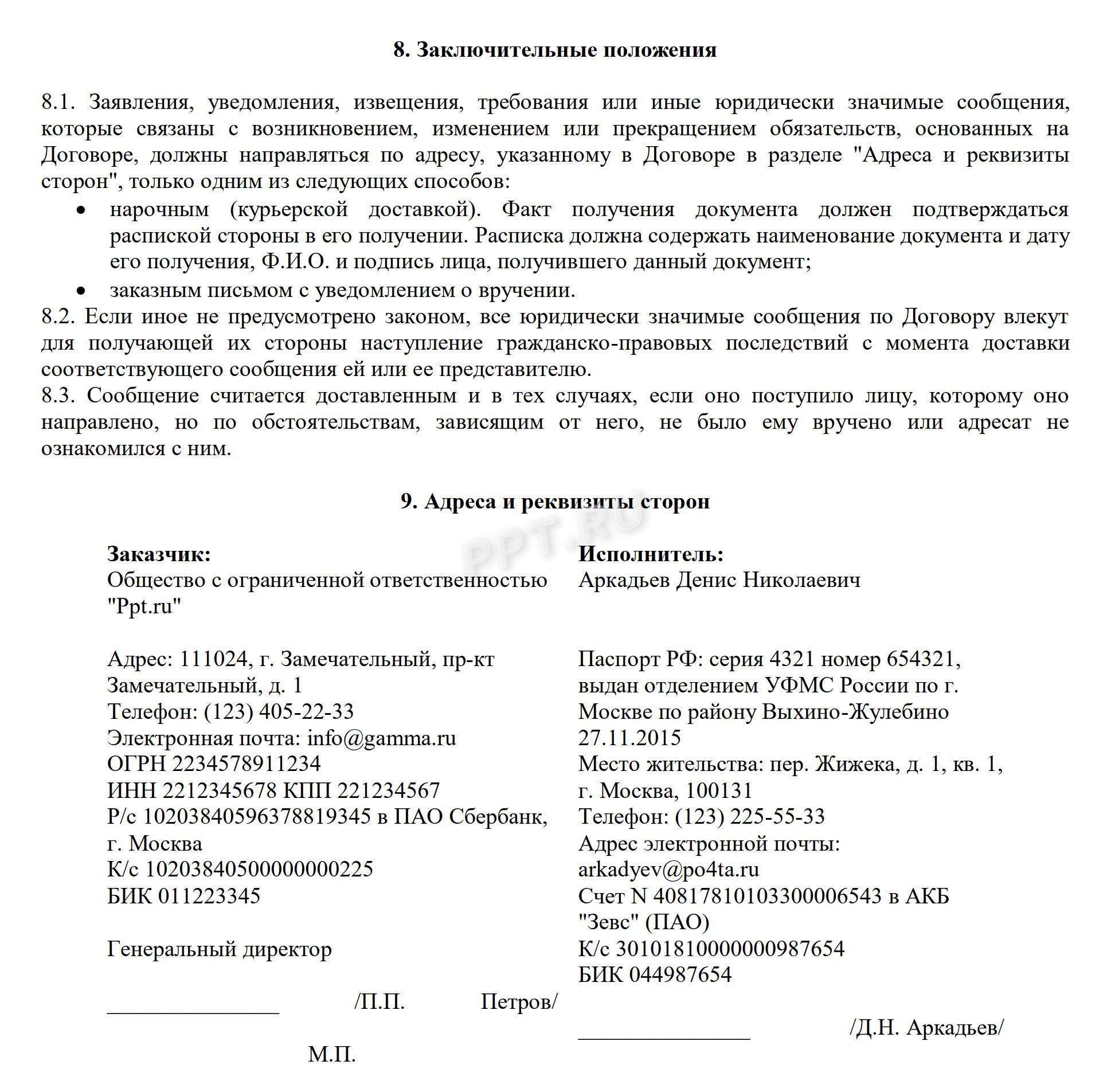

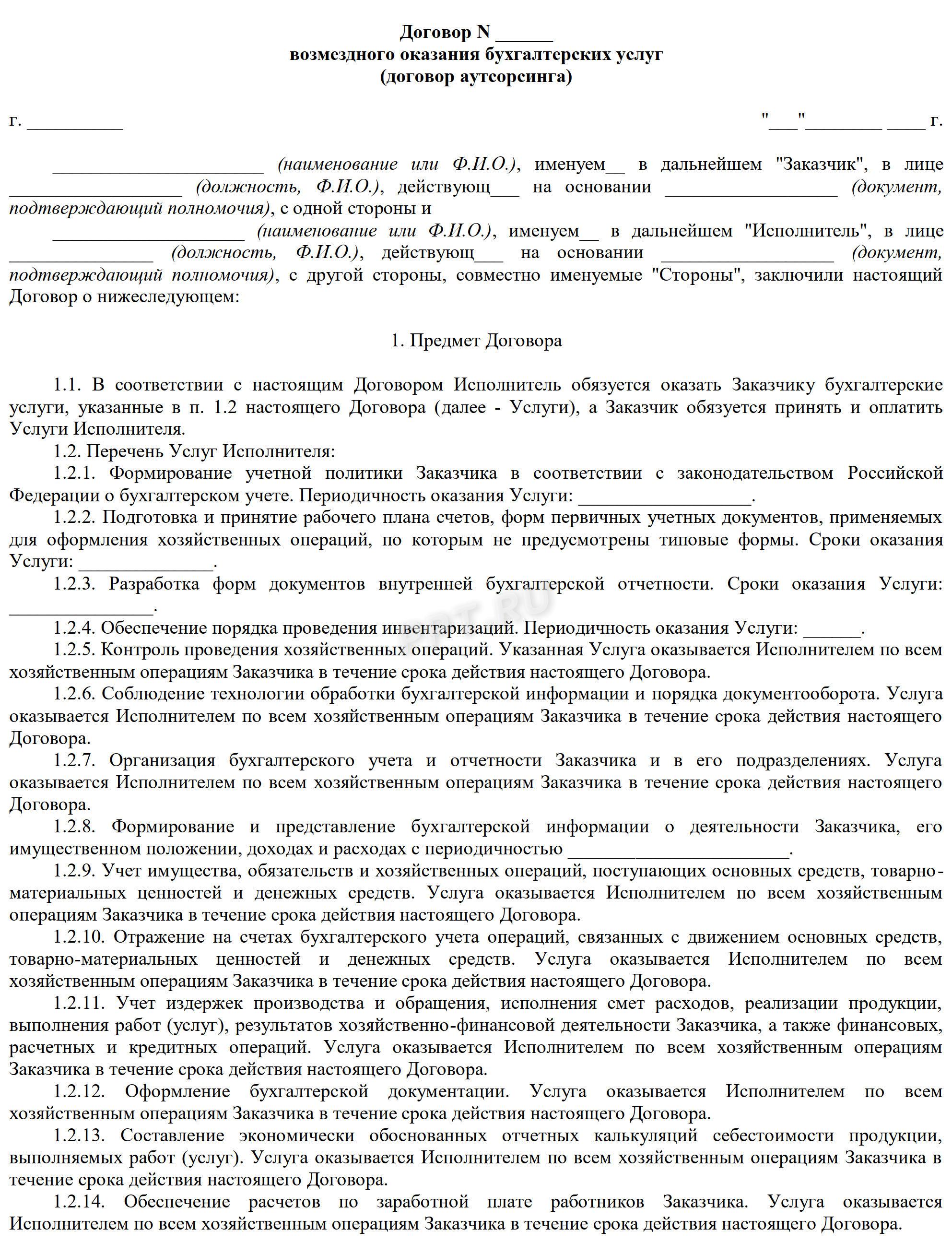

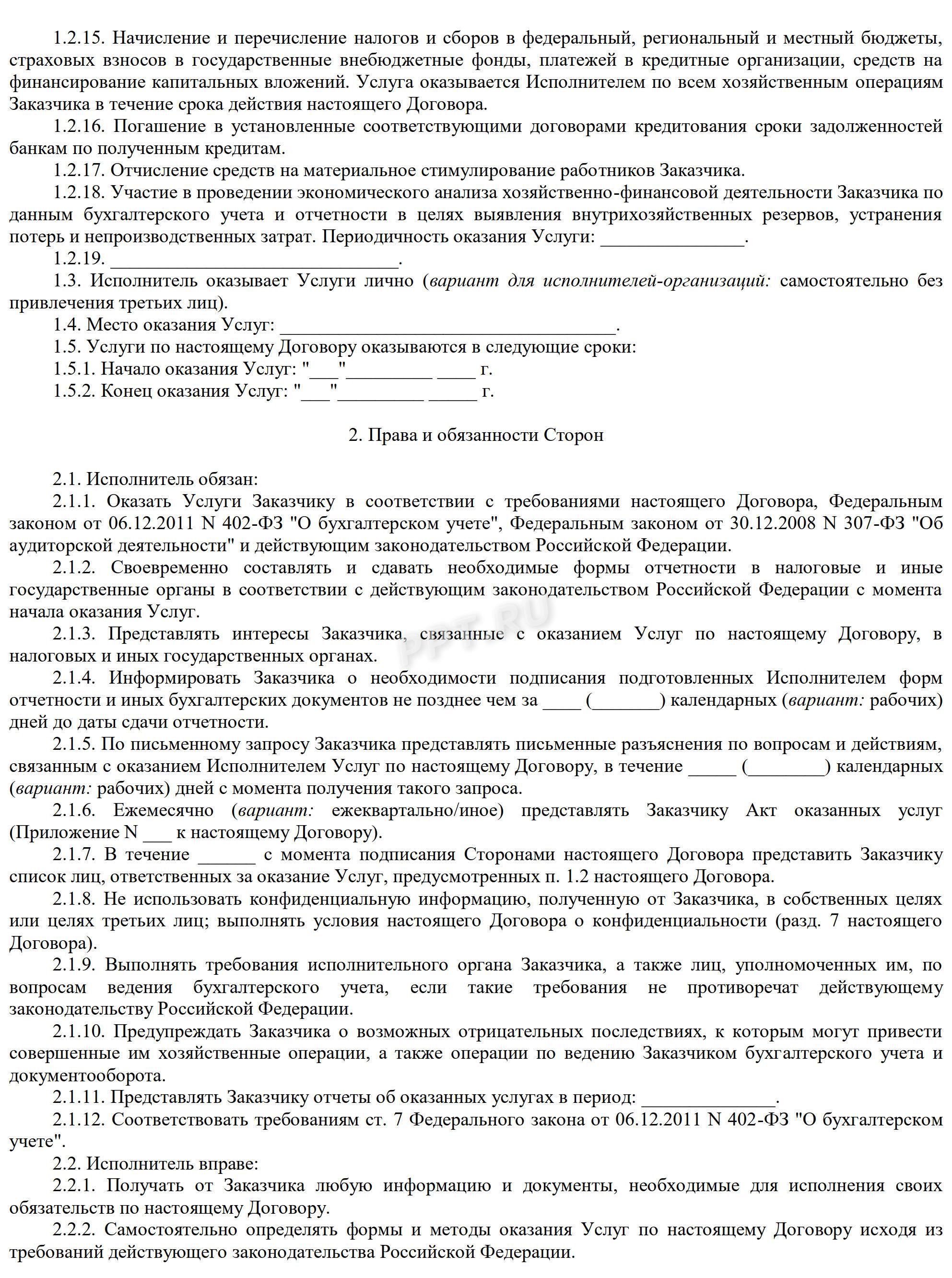

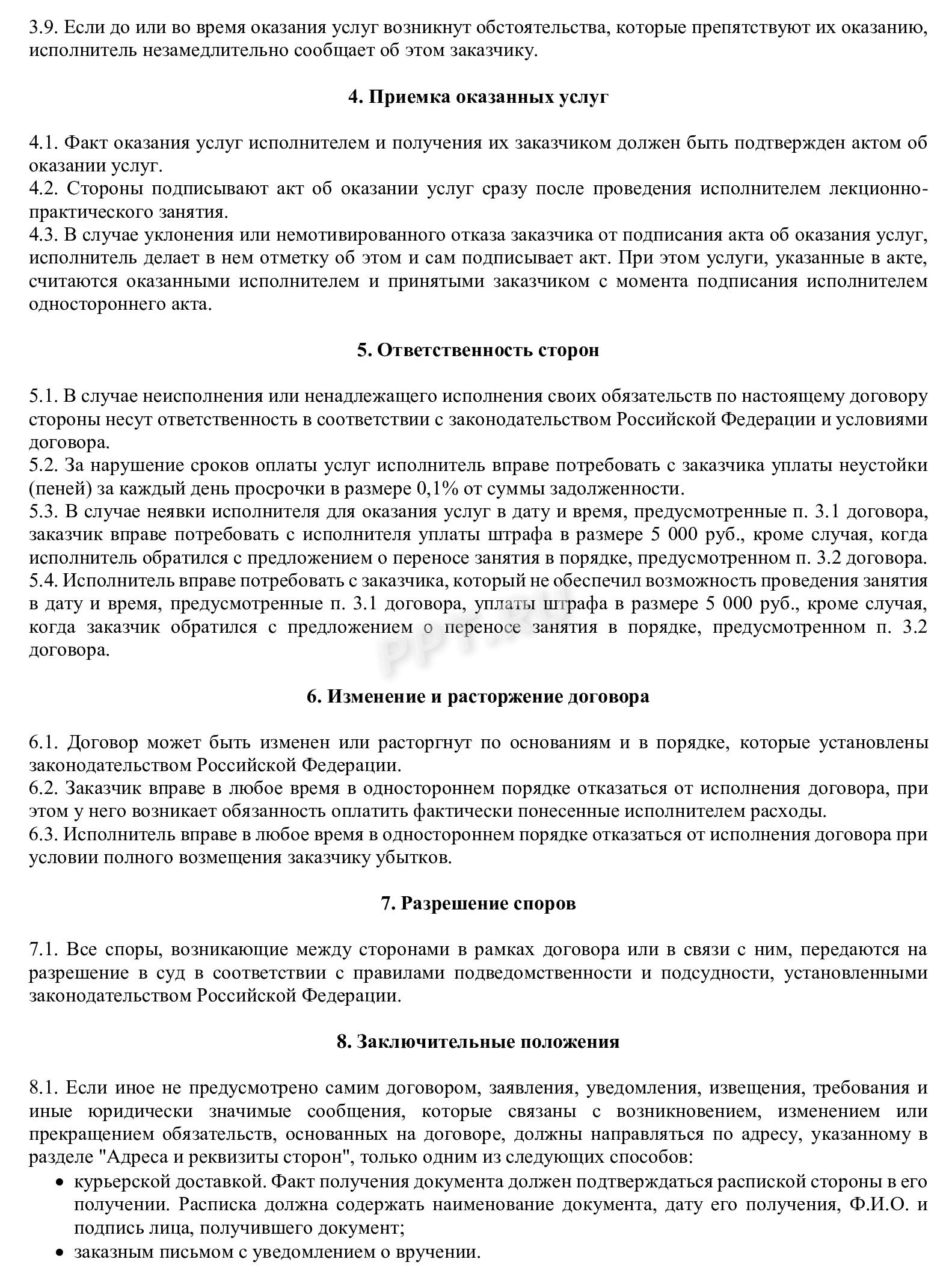

- Образец договора ГПХ

- Переквалификация договора ГПХ в трудовой договор

- Можно ли работать по ГПХ в декрете

- Самозанятость или ГПХ

- Код ОКЗ для ГПХ в 2023 году

- Условия для выплаты пособий исполнителям по договорам ГПХ

- Окончание договора ГПХ

- ЗУП в 2023 году

- На какой срок заключается договор ГПХ

- В каких случаях договор ГПХ могут переквалифицировать в трудовой

- Договор ГПХ с водителем

- Образец договора ГПХ с водителем грузового автомобиля

- Как разорвать договор ГПХ с Вайлдберриз

- Налоги и взносы

- Привлечение дистанционных сотрудников

- Так вот, НДФЛ при дистанционной работе

- Страховые взносы при дистанционной работе

- Выводы

- Как перестать быть работодателем

- Отчетность заказчика по ГПД в 2023 году

- Персонифицированные сведения о физлицах

- Как ИП стать работодателем?

- Договор ГПХ с бухгалтером

- Оплачивается ли больничный по договору ГПХ

- Расторжение договора ГПХ

- Договор ГПХ с преподавателем

- ГПХ СЗВ-ТД

- Акт выполненных работ по договору ГПХ

- Лимит расходов по уменьшению облагаемой базы по страховым взносам

- Ставки страховых взносов по ГПХ в 2023 году

- Когда заключают гражданско-правовой договор

- Договор ГПХ с ИП

- Разница между ГПХ и трудовым договором

- Использование самозанятых

- Какой договор заключить

- Как проверить статус самозанятого

- Как учесть расходы на самозанятого в УСН

- Расчет страховых взносов по договорам ГПХ в 2023 году

- Исключения из общего правила

- Как признать договор ГПХ трудовым договором

- Как рассчитать среднюю численность работников по ГПХ

- Отличия ГПХ от трудового договора

Проводки по ГПХ с физическим лицом

Для отражения расчетов по гражданским договорам используют счет 76, счет 70 не используют.

Для отражения расчетов применяют проводку:

Подробнее: что такое счет 50 в бухгалтерском учете

Для учета НДФЛ:

Подробнее: что такое счет 69 в бухгалтерском учете

Профессиональный налоговый вычет по договору ГПХ

Исполнитель вправе оформить профессиональный налоговый вычет в соответствии со ст. 221 НК РФ. Вычет предоставляют на величину расходов, которые исполнитель понес в процессе оказания услуг.

К расходам относят:

Для получения вычета исполнителю необходимо предоставить заказчику заявление и документы, подтверждающие расходы.

Подробнее: особенности заключения договора ГПХ с самозанятыми

Отличие ГПД от трудового договора

Несмотря на то, что разницы по суммам взносов между трудовым договором и гражданско-правовым практически нет, компании все равно привлекают исполнителей по ГПД для разовых задач или коротких проектов, когда нанимать сотрудника на постоянку — нерационально.

Чем ГПД отличается от трудового договора

ГПХ в РСВ 2023 году

В РСВ по гражданско-правовому соглашению заполняют:

Строки 010-060 приложения 2 к разд. 1 не заполняют.

Раздел 3 и подраздел 3.2 заполняют на каждое физлицо.

Подробнее: как заполнить РСВ

Возможно ли заключить ГПХ и трудовой договор одновременно

Законодательство не запрещает оформить одновременно несколько видов отношений: трудовых и гражданско-правовых, даже если работник находится в штате компании и оформлен официально.

Например, Пэпэтэшин Петр работает менеджером по продажам в ООО «PPT.ru», а в свободное время занимается фотографией и дизайном. Компании ООО «PPT.ru» необходимо разработать каталог продукции, и она с Пэпэтэшиным заключает подряд на оформление разворотов каталога. Он поинтересовался, договор ГПХ — что это такое, в отделе кадров получил ответ: форма гражданско-правовых отношений на оказание разного рода услуг, например, разработку каталога продукции.

Можно ли продлить договор ГПХ дополнительным соглашением

ГК РФ закрепляет принцип свободы договора и не содержит ограничений по сроку действия сделок.

Стороны вправе продлить договор ГПХ по соглашению сторон. Для этого оформляют дополнительное соглашение о продлении.

Как посчитать взносы

Базой для расчета взносов является весь доход, начисленный в пользу физлиц (без вычета НДФЛ!). То, что не подлежит обложению взносами, перечислено в статье 422 НК. Вот некоторые, самые распространенные доходы, которые не облагаются взносами: больничные, суточные, матпомощь (есть необлагаемый лимит), выходное пособие.

Взносы считаются нарастающим итогом в течение года по каждому человеку отдельно. Сравнение с предельной базой осуществляется также по каждому конкретному сотруднику.

Пример: ИП принял на работу сотрудника с 01.07.2019 г. с окладом — 30 000 рублей. Весь июль сотрудник отработал полностью. ИП применяет основные тарифы взносов, на «травматизм» отчисляет 0,3%. Рассчитываем взносы:

База для начисления взносов — 30 000 рублей:

Общая сумма страховых взносов по сотруднику за июль равна 9 090 руб.

Компания вправе заключать с физическими лицами не только трудовые отношения, но и гражданско-правовые. Здесь в помощь организациям и ИП законодательство разрешает оформлять договор ГПХ — это привлечение физических лиц для выполнения различного рода работ или услуг. При такой системе отношений организация выступает в роли заказчика, а физлицо — в роли исполнителя. При оформлении договора ГПХ (расшифровка — гражданско-правового характера) стороны не вступают в трудовые отношения и нормам Трудового кодекса РФ не подчиняются, их регулирует Гражданский кодекс РФ.

По каким договорам нужно отчитываться в СФР

Как мы уже сказали ранее, по форме ЕФС-1 заказчики отчитываются перед СФР в течение одного рабочего дня со дня заключения или прекращения договора ГПХ.

Это требование действует в отношении всех исполнителей по договорам ГПХ, с выплат которым начисляются взносы.

То есть в это число входят договоры:

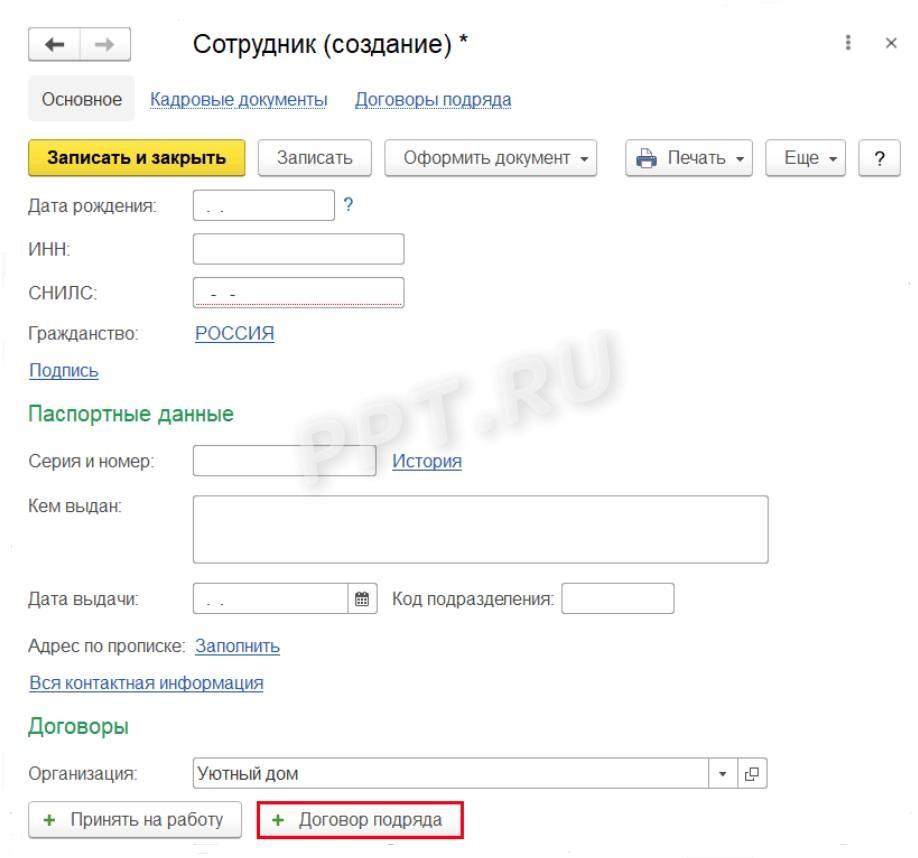

Договор ГПХ в 1С

Программное обеспечение 1С предусмотрело возможность учета сотрудников по ГПД и выплат по ним.

Программа ведет учет количества исполнителей по гражданским сделкам, перечислений и удержаний, формирует отчетность.

Для учета необходимо внести данные исполнителя, договора и суммы выплат. При начислении суммы взносов и налогов отобразятся в программе.

Удерживаются ли алименты с договора ГПХ

Удержание алиментов осуществляется со всех доходов гражданина. Ограничений для удержания по ГПД законом не установлено.

Судебный пристав-исполнитель вправе направить документ на удержание организации — заказчику или в банк, если суммы перечисляют безналично.

Договор гражданско-правового характера — это соглашение, по которому исполнитель оказывает заказчику услуги. Соглашением определяют перечень услуг, порядок их оказания, стоимость, права и обязанности сторон.

Заключая сделку, стороны не вступают в трудовые отношения. Этим пользуются работодатели, оформляя вместо трудового гражданский контракт. Если проверяющие обнаружат, что гражданским подменили трудовые отношения — работодателя накажут.

По ГПД оказывают разнообразные услуги, единого перечня нет:

Что означает ГПХ при устройстве на работу

При трудоустройстве заключение гражданского вместо трудового лишает работника прав, которые ему гарантирует ТК РФ:

Отношения по ГПД регламентирует Гражданский кодекс, а по трудовому — Трудовой.

Плюсы и минусы для работника и работодателя

Преимущества для работника:

Недостатки для работника:

Преимущества для работодателя:

Недостатки для работодателя:

Срок действия договора ГПХ

Срок действия определяют по соглашению сторон. В отличие от трудового, ГПД нельзя заключить бессрочно.

С кем заключается договор ГПХ

ГПД вправе заключить:

Прием на работу по договору ГПХ

Трудоустройство по ГПД не требует внесения записи в трудовую книжку, издания приказа о приеме, ведения личной карточки и пр.

Для оформления достаточно заключить контракт.

Образец договора ГПХ

Подробнее: еще больше образцов, правил и нюансов по договору возмездного оказания услуг

Переквалификация договора ГПХ в трудовой договор

В соответствии со ст. 19.1 ТК РФ, переквалификация ГПД в трудовой допустима:

Сомнения относительно наличия трудовых отношений трактуются в пользу трудового. В случае переквалификации ГПД в трудовой работодателю доначислят налоги и взносы, которые он должен был уплатить, если бы оформил работника официально.

Можно ли работать по ГПХ в декрете

Закон не ограничивает гражданина в праве работать в декрете по договору ГПД. На размер декретных выплат и срок отпуска договор не влияет.

Необходимо учитывать, что закон запрещает подмену трудового договора на ГПХ.

Самозанятость или ГПХ

Сравним самозанятость и ГПД в таблице:

Подробнее: о налогообложении договоров ГПХ

Код ОКЗ для ГПХ в 2023 году

В форме ЕФС-1 необходимо заполнить графу «Трудовая функция». Для трудовых договоров это код ОКЗ, а для ГПХ — коды по виду выполняемой работы:

Для сведения: как заполнить ОКЗ в 1С

Условия для выплаты пособий исполнителям по договорам ГПХ

Исполнитель по ГПХ может уйти на больничный в 2023 году, если сумма страховых взносов, начисленных с выплат этому лицу и уплаченная его работодателем за 2022 год, составила не менее стоимости страхового года (п. 4.2 ст. 2 закона от 29.12.2006 № 255-ФЗ).

Стоимость страхового года рассчитывается по формуле:

МРОТ на начало года х 2,9% х 12.

Это означает, что для 2023 года лимит взносов за 2022 год в общем случае составляет 4 833,72 руб. (13 890 руб./мес. х 12 мес. х 2,9%). Если в регионе действуют районные коэффициенты к зарплате, МРОТ надо взять с их учетом.

При этом человек вправе суммировать начисленные взносы как по трудовому договору, так и по ГПД. Это значит, что часть исполнителей по ГПХ смогут претендовать на оплату больничного уже в 2023 году.

При условии, что в 2022 году они работали по трудовым договорам (письмо Минтруда от 05.08.2022 № 17-1/В-103).

Если же физлицо работает исключительно по ГПД, то право на оплату больничного листа у него появится, в лучшем случае, в 2024 году. При условии, что он наберет норму страхового года в 2023 году.

Когда «физик» имеет несколько заказчиков, то для выплаты пособия ему надо выбрать одного. Если же у него есть и ГПД, и трудовой договор, то больничный ему должны оплачивать по месту работодателя.

Окончание договора ГПХ

При расторжении ГПД в ЕФС-1 заполняют подраздел 1 раздела 1. В таблице заполняют колонки 1, 2, 3, 6, 8, 9, 10.

Так заполняют ЕФС-1, когда действие договора завершено:

ЗУП в 2023 году

В прошлых версиях программы начисления отображались в ручном режиме. В 2023 году операции автоматизировали.

Для внесения исполнителя в разделе «Сотрудники» создаем карточку физлица, отмечаем: подряд или ГПД.

Для учета выплат необходимо заполнить параметры соглашения:

Сотрудник учтен в системе.

Начисления отобразятся в конце срока договора или ежемесячно, в зависимости от внесенных данных. НДФЛ и взносы отобразятся автоматически.

Для выплаты программа создаст ведомость в банк или в кассу, в зависимости от способа расчета с исполнителем.

На какой срок заключается договор ГПХ

Гражданско-правовой договор компания с физлицом вправе заключить на любой срок — законом минимальный и максимальный не установлен. Обратите внимание, что в договоре обязательно необходимо прописать срок оказания услуг или работ. Формулировка «договор действует бессрочно» не подходит. Обычно заказчики указывают так: «Исполнитель обязуется оказать услуги в течение месяца с даты заключения договора» или «Исполнитель выполняет работы в срок с 01 февраля 2023 по 15 марта 2023 г.».

Вот что такое ГПХ при устройстве на работу — отношения организации и подрядчика, на которых не распространяются трудовые отношения.

В каких случаях договор ГПХ могут переквалифицировать в трудовой

Переквалифицировать гражданско-правовой договор (подряда, оказания услуг и т. д.) в трудовой возможно в судебном или внесудебном порядке.

Внесудебный порядок: работник вправе обратиться к работодателю с письменным заявлением о том, что считает отношения трудовыми (если основания присутствуют). Например, он подчиняется трудовому распорядку, в штатном расписании есть аналогичная должность и т. д. Работник вправе подать жалобу в прокуратуру, трудовую инспекцию или иной контролирующий орган.

Судебный порядок: если работодатель принудил оформить ГПД вместо трудового, то физлицо вправе обратиться в суд о признании отношений трудовыми.

В обеих ситуациях у работника должны присутствовать основания для переквалификации.

А ГПХ-договор — это официальное трудоустройство или нет — нет, официальными признаются трудовые отношения. При заключении подряда в трудовой книжке работника не делают записей, но на выплаты по гражданско-правовому договору начисляют страховые взносы, что дает право на пенсию по старости.

Переквалифицировать ГПД в трудовой вправе и проверяющие.

Например, на проверке запрошены штатное расписание и ГПД. В штатке присутствует должность оператора сверлильного центра с ЧПУ, но работодатель заключил с физлицом ГПД на услуги сверловки мебельных деталей. В акте проверки проверяющие обязательно сделают акцент на этой ситуации, и если организация не согласится с доводами инспекторов, то отстаивать права придется в суде.

Подробнее: когда договор ГПХ может быть признан трудовым

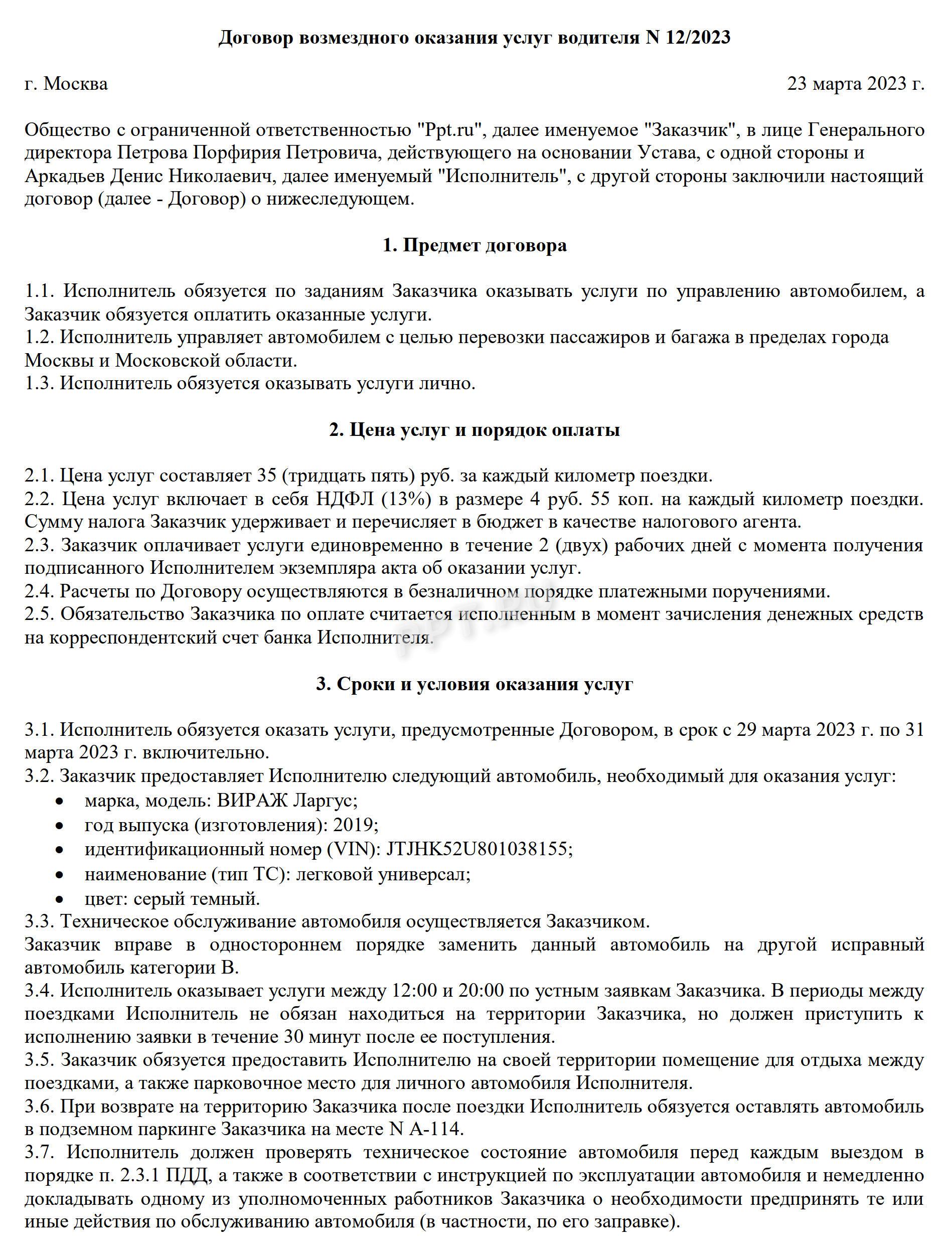

Договор ГПХ с водителем

Заказчик вправе заключить соглашение ГПД с водителем.

В соглашении необходимо предусмотреть:

Использовать автомобиль водителя не рекомендуется, поскольку сделка приобретает признаки аренды.

Если услуги имеют постоянный характер, выплаты осуществляются два раза в месяц, сделку могут признать имеющей признаки трудовых отношений и переквалифицировать.

Образец договора ГПХ с водителем грузового автомобиля

Как разорвать договор ГПХ с Вайлдберриз

Большинство работников на Вайлдберриз работают по ГПХ. Для расторжения договора необходимо подать заявление в личном кабинете сотрудника.

Сроки и порядок расторжения регламентированы договором. После рассмотрения заявления в системе отобразится уведомление о последнем рабочем дне и порядке действий исполнителя для завершения сотрудничества.

Налоги и взносы

По нормам ст. 226 НК РФ, организация или ИП, которые осуществляют выплаты в пользу физических лиц, становятся их налоговым агентом. Это значит, что они должны удержать из выплаченного дохода НДФЛ и заплатить его в бюджет. Если организация приняла физлицо (не предпринимателя) на работу по ГПХ, то с суммы выплачиваемого вознаграждения надо удержать и уплатить в бюджет НДФЛ. И если даже в условиях контракта предусмотрено, что исполнитель сам платит НДФЛ, это не отменяет обязанность налогового агента удерживать налог. Нормы НК РФ в этом случае имеют большую юридическую силу, чем договоренность между сторонами (письмо Минфина № 03-04-05/12891 от 09.03.2016).

Ставка налога на доходы физических лиц в этом случае стандартная — 13% или 15%, если доход превышает 5 млн рублей. При трудоустройстве по ГПХ работника надо включать в форму 6-НДФЛ и формировать для него справку о доходах и налогах физлица. С 1 января 2023 г. организации и ИП обязаны сообщать о заключении и расторжении ГПХ (Федеральный закон № 237-ФЗ от 14.07.2022, Постановление правления ПФ РФ № 245п от 31.10.2022) в Социальный фонд России (новый фонд, который возник из-за объединения ПФР и ФСС). Не позднее следующего рабочего дня за днем заключения договора или его прекращения передают следующие данные: дату заключения и расторжения, периоды оказания услуг и т. д.

Кроме того, у заказчика, который заключил гражданско-правовой договор, возникает обязанность платить за исполнителя страховые взносы. Правда, договор ГПХ взносы обязывает платить не такие, как с заработной платы, а в урезанном варианте — без травматизма.

Наша справка: все про НДФЛ

Привлечение дистанционных сотрудников

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

В настоящее время стал популярным такой способ трудоустройства, как удаленная работа. Дело в том, что на дистанционных сотрудниках работодатель может существенно сэкономить: не надо организовывать рабочие места, уменьшается коммуналка, оплата труда производится только за выполненную работу и т.д. И самое главное, что работодатель вправе найти работника в другом городе или даже стране, ведь зарплата у представителей одной и той же профессии в зависимости от региона может отличаться в разы.

Особым спросом пользуются работники из ближнего зарубежья. Ведь при соблюдении определенных условий выплаты в их пользу не облагаются НДФЛ и страховыми взносами.

Так вот, НДФЛ при дистанционной работе

Плательщиками НДФЛ признаются:

При этом вознаграждение за выполнение трудовых обязанностей в другой стране относится к доходам, полученным от источников за пределами Российской Федерации.

Налоговыми резидентами признаются физлица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения не прерывается на время выезда за границу для краткосрочного (менее 6 месяцев) лечения или обучения.

Ответственность за правильность определения налогового статуса физлица — получателя дохода лежит на работодателе. Неправомерное неудержание или неполное удержание НДФЛ влечет штраф в размере 20 процентов от суммы неудержанного налога. Излишне удержанная работодателем из дохода работника сумма налога подлежит возврату.

Получается, что работодателю следует знать фактическое место проживания дистанционного работника — живет в РФ или за границей. Иначе вероятна ошибка в определении источника дохода. Причем нельзя принимать в расчет предполагаемое время нахождения на территории России.

Поскольку в данном случае физлица выполняют работы на территории иностранного государства, получаемое ими вознаграждение за выполнение трудовых обязанностей относится к доходам от источников за пределами страны. Следовательно, оплата труда работникам, не являющимся налоговыми резидентами, за дистанционную работу за пределами РФ не облагается НДФЛ.

Обращаем внимание, что для расчета НДФЛ гражданство физлица не имеет значения, речь идет только о налоговом статусе (резидент или нерезидент).

Физлица — налоговые резиденты, получающие доходы от источников, находящихся за пределами страны, исчисление, декларирование и уплату НДФЛ производят самостоятельно по завершении налогового периода.

Страховые взносы при дистанционной работе

Со страховыми взносами по удаленно работающим иностранцам тоже не все так просто. Порядок обложения страховыми взносами зависит от миграционного статуса работников (постоянно проживающий в России, временно проживающий и временно пребывающий). Однако в нашем случае иностранец трудится у себя на родине и никакого миграционного статуса не имеет. На такого работника не распространяются обязательные пенсионное, медицинское и социальное страхование.

Получается, что с выплат работнику-иностранцу, трудящемуся за пределами страны, страховые взносы начислять не надо.

Если речь идет о гражданах России, то страховые взносы рассчитывают в обычном порядке.

Дистанционная работа и взносы на «травматизм»

Объектом обложения страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний признаются выплаты и иные вознаграждения, выплачиваемые работодателями в пользу работников в рамках трудовых отношений. И никаких исключений по иностранным работникам не прописано. Так что начислять взносы на «травматизм» следует в обычном порядке.

В отношении дистанционных работников не проводится специальная оценка условий труда, соответственно, в таблице 10 расчета по начисленным и уплаченным страховым взносам (форма 4-ФСС) эти данные не указывают. В то же время если дистанционные работники заняты на определенных видах работ, требующих прохождения предварительных и периодических медицинских осмотров, то эти данные отражают в строке 2 граф 7-8 таблицы 10 расчета.

Компания заключило трудовой договор с менеджером по продажам, работающим за границей. Так как суть работы менеджера будет обзвон компаний для последующей продажи и выполнение сотрудником своих трудовых функций будут за пределами места дислокации работодателя и вне стационарного рабочего места с помощью сети Интернет, то данный сотрудник является дистанционным. Дистанционный характер должен быть отражен в трудовом договоре. Кроме того, обязательным условием договора является место осуществления трудовых функций — иностранное государство или РФ. От этого будет зависеть налогообложение.Затем необходимо определить статус физлица: резидент, либо нерезидент. Если физлицо резидент РФ, и если он находится на территории России более 183 дней в году, то объектом обложения налогом могут стать как доходы, заработанные в России, так и за ее пределами. Если физлицо не является резидентом, то облагаются НДФЛ лишь доходы, полученные от российских источников.

Таким образом, если местом работы является иностранное государство, то заработок сотрудника признается доходом от источников за пределами РФ, и тогда удерживать налог придется только в случае, если физлицо-резидент. Если физлицо нерезидент, то облагать доходы не следует вовсе, так как объекта обложения не возникает.

Выводы

Наилучшей оптимизацией зарплатных налогов является совмещение сразу нескольких схем экономии. Это даст наилучший результат и защитит организацию от обвинения ФНС в умышленных действиях по уклонению от уплаты налогов. Одна из самых перспективных схем оптимизации зарплатных налогов — ученический договор. Образовательная лицензия для обучения собственных сотрудников компании не нужна (лицензия нужна компании, только если вы планируете оказывать услуги по реализации образовательных программ). Но при этом вы получаете выгоды в виде освобождения от уплаты страховых взносов с таких договоров.

Удаленная работа — это не только тренд современности, но еще и хорошая экономия зарплатных налогов. Вы освобождаетесь от расходов на съем офиса, обустройство рабочего места и т.д. При этом, если удаленный сотрудник нерезидент РФ, вы освобождаетесь от уплаты НДФЛ и страховых взносов.

Оптимизируйте налоги грамотно!

Как перестать быть работодателем

Если ИП уволит всех работников, он может сняться с учета в ФСС, чтобы не сдавать лишнюю отчетность. Никаких других действий более не предусмотрено — ни в ПФР, ни в ФНС ИП как работодатель на учет не ставится.

Отчетность заказчика по ГПД в 2023 году

За исполнителей по договорам ГПХ, заказчики сдают:

Необходимо заполнить титульный лист и подраздел 1 раздела 1 и передать сведения в Социальный фонд в течение одного рабочего дня со дня заключения или прекращения договора ГПХ.

Также заполняется подраздел 1.1 раздела 1 формы ЕФС-1. Эти данные нужно сдавать ежегодно в СФР до 25 января.

Персонифицированные сведения о физлицах

Отчет сдают в ИФНС до 25 числа месяца следующего за отчетным.

В отчете заполняют титульный лист и раздел «Персональные данные», куда вносят сведения об исполнителях по договорам ГПХ, о суммах выплат и иных вознаграждений в их пользу.

Если с исполнителем заключили договор, но выплат в отчетном месяце не было, сведения по нему все равно включают в отчет. Заполняют персональные данные исполнителя, а вместо начисленных сумм указывают нули.

Обратите внимание! С 2020 года в ПФР надо будет сдавать новый отчет, из-за введения электронных трудовых книжек. Форма его пока не утверждена.

Расчет по страховым взносам (по ОПС, ОМС и ВНиМ) — ежеквартально не позднее 30-го числа следующего месяца.

За 2019 год — не позднее 30 января 2020 года.

С 2020 года отчет по форме РСВ при численности 10 и более человек сдается только в электронном виде.

Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС).

Как ИП стать работодателем?

Просто надо заключить трудовой договор. Регистрировать его нигде не нужно. Если у ИП раньше не было работников и он не стоит на учете в Фонде социального страхования, надо встать там на учет и получить регистрационный номер. Он понадобится для отчетности. Срок постановки на учет — 30 дней с даты трудового договора (при заключении договора ГПХ регистрироваться не надо). Кроме того, ФСС установит ставку взносов по произвоственному травматизму исходя из основного вида деятельности, заявленного в ЕГРИП.

Договор ГПХ с бухгалтером

Заказчик вправе пользоваться услугами бухгалтера по ГПД. Сделку заключают, когда в штате нет основного сотрудника, и услуги бухгалтера не требуются на постоянной основе.

В соглашении необходимо определить перечень услуг, порядок их приема и передачи.

Оплачивается ли больничный по договору ГПХ

С 01 января 2023 года исполнителей по ГПД включили в перечень застрахованных лиц. Граждане вправе получать пособия по временной нетрудоспособности и в связи с материнством, если сумма уплаченных за них взносов за предыдущий календарный год составляет не менее стоимости страхового года (ч. 4.2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Расторжение договора ГПХ

Договор ГПХ прекращает действие, когда исполнитель выполнит работы (окажет услуги), подпишет акт и получит вознаграждение от заказчика.

Расторгнуть договор ГПХ можно в одностороннем порядке или по соглашению сторон (ст. 717, 782, 452 ГК).

Договор оказания услуг в одностороннем порядке может расторгнуть как заказчик, так и исполнитель, при условии, что оплатит другой стороне понесенные расходы.

Расторгнуть договор подряда в одностороннем порядке может только заказчик, если оплатит расходы подрядчика.

Если прекращение сотрудничества — обоюдное решение, сторонам необходимо составить соглашение о расторжении.

В суд обращаются, если:

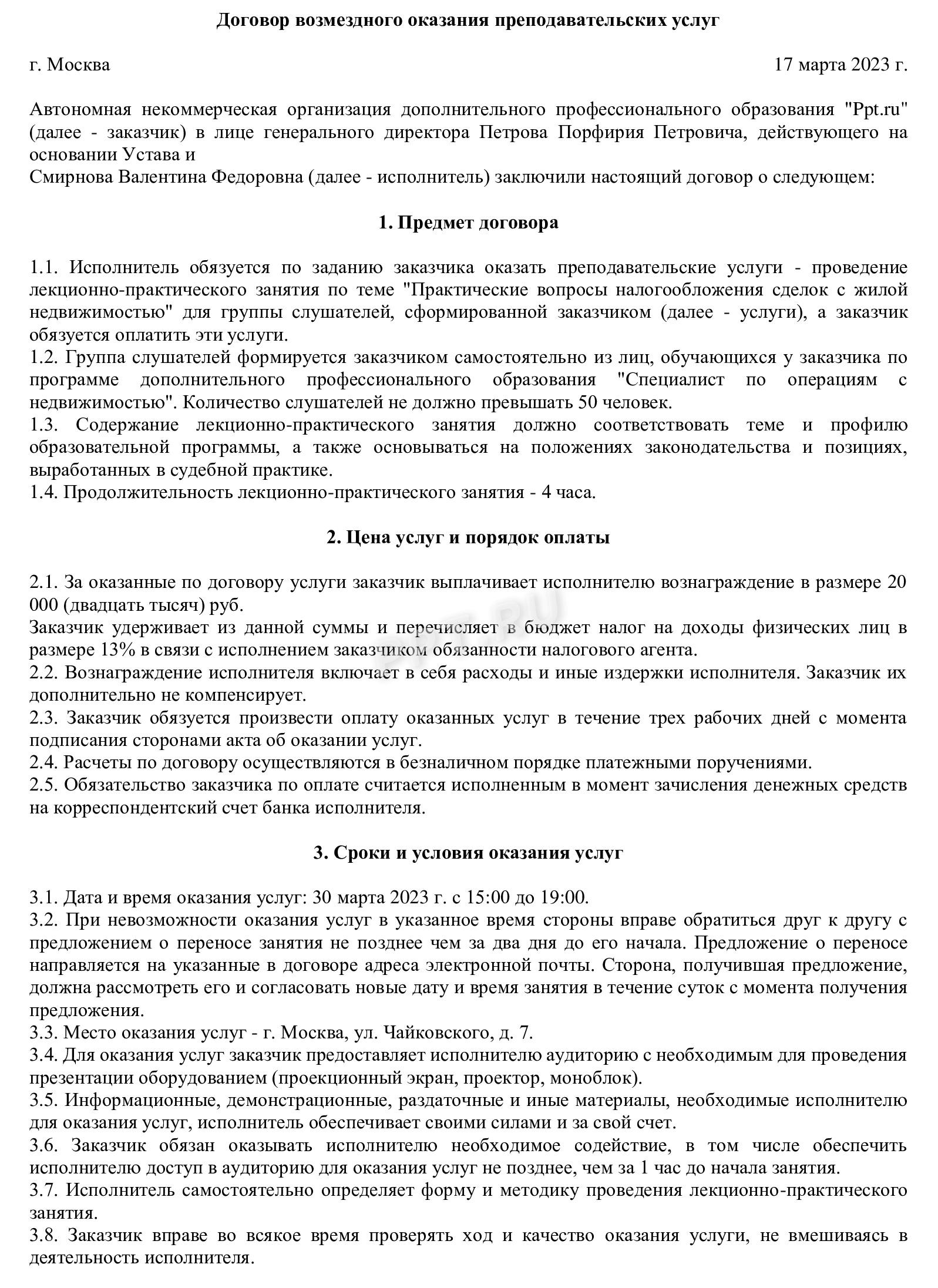

Договор ГПХ с преподавателем

Для такой сделки заказчику не обязательно вести образовательную деятельность и иметь лицензию. В роли заказчика вправе выступать студент, родитель ребенка, репетиторское агентство, некоммерческая организация.

При согласовании условий необходимо убедиться, что сделка не имеет признаков трудового соглашения.

К исполнителю по ГПД не применяют требования для педагогических работников об образовании, квалификации, отсутствии судимости и пр.

ГПХ СЗВ-ТД

На основании СЗВ-ТД формировали электронные трудовые книжки. С 2023 года этот отчет отменили, сведения включили в единую форму ЕФС-1.

Данные содержатся в подразделе 1.1 раздела 1. В этой части отчета заполняют данные о заключении и расторжении ГПД.

При подаче данных всю форму ЕФС-1 заполнять не требуется, достаточно заполнить соответствующий раздел.

Подробнее: об отчетах при увольнении работников

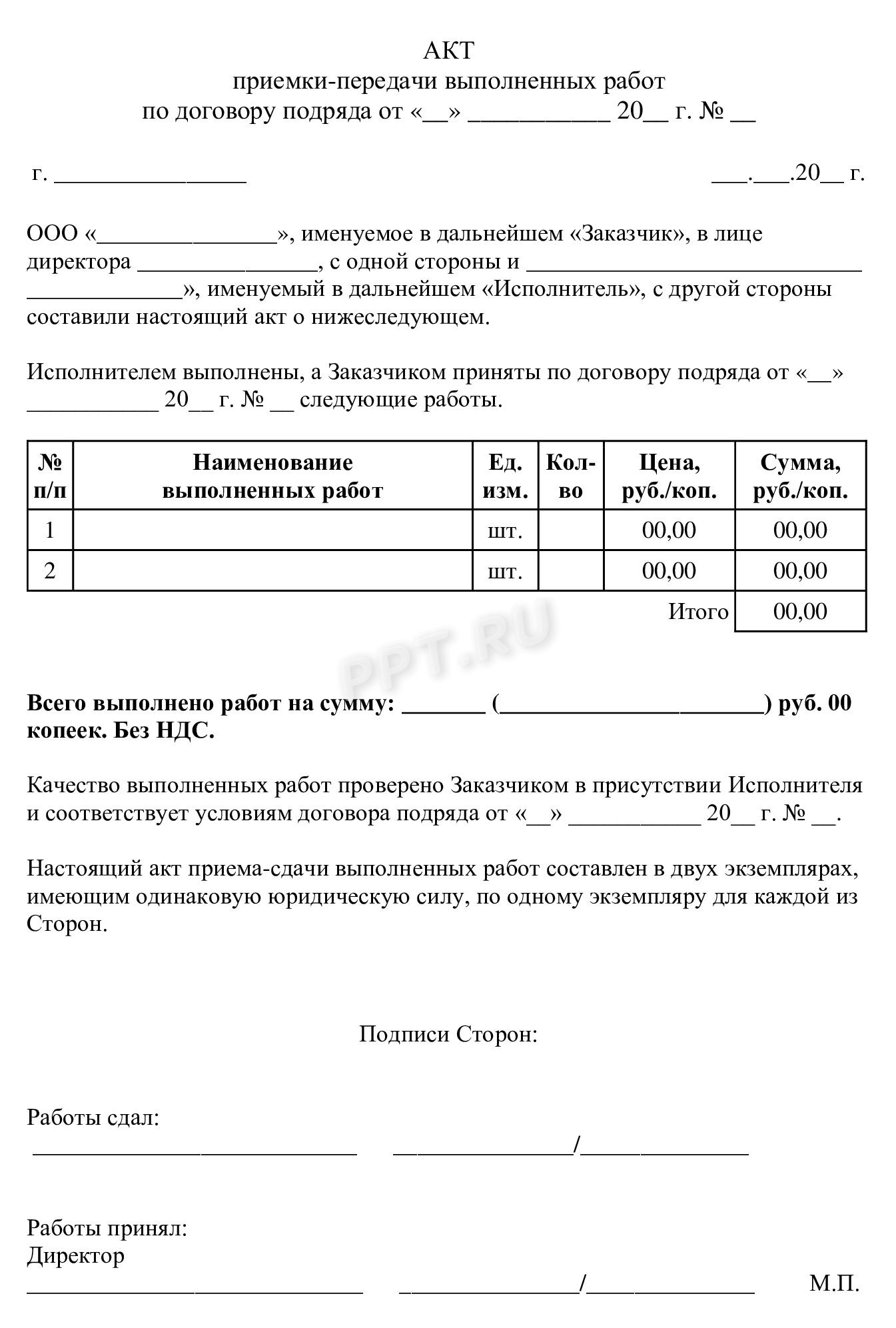

Акт выполненных работ по договору ГПХ

Акт выполненных работ имеет юридическую силу и подтверждает сдачу и приемку работ или услуг по сделке.

Для организации акт понадобится для целей бухучета расходов. Для сторон его наличие обеспечит доказательство выполнения обязательств по сделке.

Акт подтверждает, что исполнитель выполнил работу, а заказчик ее принял без замечаний.

В акте указывают:

Заказчику необходимо сделать отметку об отсутствии или о наличии замечаний относительно выполненных исполнителем работ.

Документ составляют в двух экземплярах, его подписывает заказчик и исполнитель.

Подробнее: как оформить акт выполненных работ по договору подряда

Лимит расходов по уменьшению облагаемой базы по страховым взносам

Как мы уже отметили выше, если речь идет о договорах авторского (отчуждение прав на результаты интеллектуальной деятельности), то расходы на которые можно уменьшить облагаемую базу по взносам, должны быть должны быть связаны с получением дохода по договору и подтверждены первичными документами (п. 8 ст. 421 НК).

Если подтвердить расходы невозможно, то их рассчитывают, как процент от суммы вознаграждения в следующем размере (п. 9 ст. 421 НК):

Ставки страховых взносов по ГПХ в 2023 году

Ставки страховых взносов по договорам ГПХ такие же, как и ставки для начисления взносов с трудовых договоров:

Размер предельной базы не имеет значения, если компания или ИП вправе применять пониженные тарифы по взносам.

Когда заключают гражданско-правовой договор

В Гражданском кодексе разъясняется, что такое договор ГПХ, — соглашение о выполнении работ или оказании услуг. Гражданско-правовой договор заключают между заказчиком и исполнителем: заказчиками выступают организации и предприниматели, исполнителями — физлица и ИП.

К гражданско-правовым, в частности, относятся контракты:

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Деньги выплачивают по этапам или за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. Наличие статуса ИП для исполнителя не обязательно, но имеет ключевое значение для заказчика.

Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям. В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, предприниматель платит налоги самостоятельно. А вот если исполнитель — обычный гражданин, на заказчике лежит налогообложение и оплата по договору ГПХ: начисление и выплата налогов производится по особым правилам. И если что-то не удержать или недоплатить, наниматель получит крупный штраф от налоговиков. Но обо всем по порядку.

Переквалификация договора ГПХ в трудовой возможна во внесудебном в или судебном порядке.

В первом случае исполнитель может обратиться к заказчику с заявлением, что считает отношения трудовыми. Если, конечно, для этого есть основания.

Например, исполнитель подчиняется правилам внутреннего распорядка, в штатном расписании предприятия есть похожая должность и т. д.

Также он вправе подать жалобу в прокуратуру или ГИТ.

Если заказчик принудил исполнителя к заключению договора ГПХ вместо трудового договора, и есть основания для переквалификации, физлицо может обратиться в суд.

Переквалифицировать договор ГПХ в трудовой могут и контролирующие службы при проведении проверки. Если компания не согласится с позицией проверяющих, то отстаивать свое мнение ей придется в суде.

Договор ГПХ с ИП

Индивидуальный предприниматель вправе заключить договор оказания услуг с физлицом.

Для ИП нет исключений — налоги, взносы и отчеты (персонифицированные сведения, ЕФС-1) направляют наравне с организациями.

ИП вправе выступать в роли исполнителя. В этом случае исчисление налогов и взносов осуществляет предприниматель самостоятельно.

Подробнее: как заключить договор ГПХ с ИП

Разница между ГПХ и трудовым договором

ГПД отличается от трудового:

Для сведения: точка зрения Роструда о трудовых отношениях и договоре ГПХ

Использование самозанятых

Федеральным законом «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в Москве, в Московской и Калужской областях, а также в Республике Татарстан», был введен новый налоговый режим. Законодатель постарался сделать его максимально неудобным для оптимизации налогов:

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Перейти в программу

Тем не менее, основной плюс нового налога на самозанятость – нет необходимости регистрироваться в качестве ИП и сдавать налоговые декларации. Теперь работодателям значительно легче агитировать работника на заключение не трудового договора, а гражданско-правового с самозанятым. За такого сотрудника не нужно платить НДФЛ и взносы, а затраты по нему можно учесть в составе расходов. Если соискатель вакансии ранее не был сотрудником работодателя (или работал неофициально) и его деятельность не подпадает под ограничения для использования налога на профессиональный доход, формально нарушений закона нет.

Что касается рисков – они точно такие же как и при заключении договора с ИП. Договор с самозанятым могут переквалифицировать в трудовой. Какой договор заключать с самозанятыми — детальнее разберем позже. При работе с самозанятыми от налоговиков можно ждать дополнительного контроля. Это связано с самой сутью эксперимента – фискалы следят за тем, как новая система будет работать и как ее будут использовать, в том числе для оптимизации налогов.

Что же будет, если самозанятый уже работает у вас по трудовому договору или уволился меньше 2-х лет назад? Придется отчитываться как за обычное физлицо. В законе прописали такое правило, чтобы работодатели не начали массово переводить своих сотрудников в самозанятые.

Слава работает в кофейне по трудовому договору. Работодатель удерживает с его зарплаты 13% НДФЛ, плюс отчисляет страховые взносы 32%.

Директор кофейни подумал: «Неплохо будет Славе стать самозанятым, а мне ничего за него не платить». Слава тоже не против: 6% вместо 13% — это хорошо.

Такая схема не сработает и сэкономить на налогах и взносах у ребят не получится. Все потому, что в пп.8 п.2 ст.6 ФЗ-422 сказано, что доход от бывшего работодателя не попадает под доходы самозанятого в течение двух лет после увольнения.

А в другой фирме самозанятый может работать спокойно — для вас никаких последствий не будет. Если раньше сотрудник работал с вами по договору ГПХ — теперь вам можно работать с ним как с самозанятым. Ограничивают только сотрудников по трудовому договору.

Какой договор заключить

Если вы хотите заключить с самозанятым договор, заключайте самый обычный договор ГПХ. При этом в договоре стоит отметить, что исполнитель — не просто физлицо, а самозанятый гражданин. Также в договоре нужно прописать, что самозанятый сам отчитается и заплатит за себя налоги.

Например, в разделе «Прочие условия» или «Иные условия» можно прописать:

«Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ».

Сняться с учета самозанятому так же легко, как им стать. Поэтому даже если сегодня ваш исполнитель самозанятый, завтра он может им не быть. Для вас это риск: придется начислять НДФЛ, страховые взносы и показывать его в отчетах, будто вы работали с обычным физлицом. Важно, чтобы самозанятый сохранял свой статус до момента вашего расчета. Пропишите в условиях договора, что самозанятый должен оповестить вас о смене своего статуса:

«В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета».

Как проверить статус самозанятого

Вариант 1. Попросите у него справку о постановке на учет физического лица в качестве налогоплательщика налога на профессиональный доход по форме КНД 1122035.

Вариант 2. Проверьте самозанятого сами на сайте налоговой. Второй вариант понадежнее, потому что показывает положение дел на текущий момент. А вот справку можно сделать и через пару дней сняться с учета.

На деле даже чек от самозанятого подтвердит его особый статус: там будет, кроме прочего, ФИО, регистрационный номер продавца и упоминание о том, что он плательщик налога на профессиональный доход.

Как учесть расходы на самозанятого в УСН

Расходы учитываете как при покупке любой другой услуги. Подтвердит расход чек, который самозанятые отправляют по почте, смс или мессенджеру через приложение «Мой налог». Еще могут показать QR-код с ссылкой на ваш чек.

Одного чека достаточно — акта не нужно. Чек подтвердит факт оплаты и факт оказания услуги. В КУДиР подтверждающим документом будет номер чека.

Расчет страховых взносов по договорам ГПХ в 2023 году

Не все выплаты по договорам ГПХ облагают страховыми взносами (ст. 420 НК). Важно учитывать тип договора и предмет сделки.

Если с исполнителем заключен договор подрядаилиоказания услуг, вознаграждение по нему облагается взносами в полном объеме.

По договору авторского заказа (отчуждение прав на результаты интеллектуальной деятельности) под обложение взносами попадает сумма авторского вознаграждения за вычетом подтвержденных расходов (п. 8 ст. 421 НК). Если документально подтвердить расходы невозможно, то они принимаются к вычету, как доля от суммы вознаграждения (подробности ниже).

Выплаты по договорам передачи имущества во временное владение(аренды), не попадают под обложение страховыми взносами. Но если договор носит смешанный характер физическое лицо не просто передает имущество в аренду, но и еще и оказывает сопутствующие услуги, то на сумму вознаграждения за оказание услуг нужно начислить взносы.

Исключения из общего правила

Кроме типа договора и предмета сделки важное значение имеет статус исполнителя.

Не облагаются страховыми взносами доходы иностранных граждан, которые выполняют работы, оказывают услуги подразделениям российской компании за рубежом (п. 5 ст. 420 НК)

Если договор ГПХ заключен с ИП, то страховые взносы такой исполнитель обязан платить за себя сам (п. 1 ст. 419 НК). Не нужно начислять страховые взносы и с вознаграждений самозанятых.

Взносами на травматизм вознаграждение физических лиц по договорам ГПХ облагается только в том случае, если это прямо указано в договоре.

Как признать договор ГПХ трудовым договором

Признать ГПД трудовым вправе как работник через трудовую инспекцию или суд, так и инспектор ГИТ.

Проверяющие и суд квалифицируют контракт трудовым при наличии таких признаков:

Подробнее: разъяснения ФНС о признании отношений по договору ГПХ трудовыми

Как рассчитать среднюю численность работников по ГПХ

В соответствии с п. 5.1 Приказа Росстата от 30.11.2022 № 872, если работник работает в организации по трудовому договору и по ГПД, он учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому контракту и соглашению гражданско-правового характера — в графе 8 (фонд заработной платы работников списочного состава).

Если трудового нет, то работников по ГПД считают по методологии определения среднесписочной численности (п. 70 Приказа № 872): количество сотрудников на ГПД умножаем на количество рабочих дней в месяце и делим на количество календарных дней в месяце.

Годовая средняя численность определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Для удобства: онлайн-калькулятор расчета средней численности работников

Отличия ГПХ от трудового договора

Работодатели заключают со своими сотрудниками не только трудовые соглашения, но и договоры гражданско-правового характера, законом это не запрещено. Но есть существенная разница в законодательном регулировании, правах и обязанностях сторон по этим двум соглашениям. Показали основные различия в таблице:

Может пригодиться: как составить трудовой договор