Иллюстрация: Вера Ревина/Клерк.ру

Обо всех этих изменениях по упрощенке с 2023 года читайте в нашей статье.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом прямой путь к штрафам и даже для работы с НДС нужна особая квалификация«Клерк» предлагает именно такую. курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро,

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

- Для кого в 2023 году АУСН

- Обычные (стандартные) ставки

- Повышенные ставки

- Пониженные ставки

- Нулевые ставки

- Пример расчета налога по УСН по повышенной ставке в 2023 году

- Новые лимиты для УСН

- Что меняется в декларации по УСН за 2023 год

- Переход на АУСН в 2023 году для действующих организаций

- Срок сдачи декларации по УСН

- Уменьшение налога на взносы на УСН

- Уплата налога на ЕНП + уведомления на УСН

- Запрет на УСН

- Срок уплаты налога

- Все изменения по УСН 2023 года

- Сроки по уплате и отчетам

- Как уменьшать УСН на страховые взносы 2023

- Порядок уменьшения налога на УСН

- Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

- Новая форма декларации УСН

- Кто и когда вправе не платить налог

- Каким критериям должен отвечать ИП

- Как применить нулевую ставку на УСН

- Какие новые документы для платежей требуются от упрощенцев в 2023 году

- Какие поправки по УСН еще планировали

- Форма декларации по УСН

- Как изменились сроки отчетности и платежей по УСН

- Новые сроки для уплаты

- Налоговые каникулы продлены до 2024

- В каком порядке и куда подавать уведомления по квартальным платежам на УСН

- Как считать и платить налог на УСН в 2023 году

- Авансовые платежи по УСН

- Единый налоговый счет

- Как погашать обязанности по уплате в бюджет

- Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

- Уплата налога на КБК УСН без уведомлений

- Куда перечислять авансы и налог по УСН в 2023 году

- Получатель

- Сальдо ЕНС на 01. 2023

- Увеличен список запрещенных для УСН видов деятельности

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Максимально возможный доход на УСН каждый год индексируется. Изначальный размер — 200 млн ₽. Если заработать больше, компания (ИП) теряет право на УСН. Если превысили промежуточный лимит — 150 млн ₽ (показатель тоже ежегодно индексируется) — можно остаться на упрощенке, но придется платить налог по повышенной ставке. Пониженный региональный тариф или налоговые каникулы у ИП применить в такой ситуации уже не получится. Из статьи узнаете новые размеры лимитов на 2023 год с учетом коэффициента-дефлятора, установленного Минэкономразвития.

За превышение следующих лимитов компанию (ИП) переведут с УСН на общую систему налогообложения и придется платить НДС 20%, налог на прибыль 20% или НДФЛ 13%:

В 2023 году лимиты по доходам повышают на коэффициент-дефлятор в размере 1,257. Его установило Минэкономразвития в октябре 2022 (приказ от 19.10.2022 № 573).

В 2023 году на этот коэффициент индексируем (умножаем) цифры годового дохода 150 и 200 млн ₽, получаем 188,55 и 251,4. Если превысить первую сумму, можно остаться на УСН, но на повышенной ставке. Если превысить вторую цифру, работать на УСН уже не получится, придется вынужденно перейти на общую систему. Поэтому важно контролировать уровень доходов.

Компании (ИП) на УСН могут применять такие ставки:

Расскажем подробно про каждую группу.

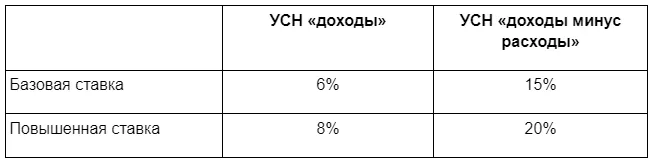

Обычные (стандартные) ставки

УСН «Доходы» — 6% с доходов.

УСН «Доходы минус расходы» — 15% с разницы.

Применяются по умолчанию, если нет оснований применять прочие тарифы:

Повышенные ставки

УСН «Доходы» — 8% с доходов.

УСН «Доходы минус расходы» — 20% с разницы между доходами и расходами.

Применяются, когда превысили промежуточный лимит по УСН: по численности сотрудников (100 человек) или доходам (150 млн ₽, умноженные на текущий коэффициент-дефлятор).

Повышенные ставки применяются для тех, у кого сумма годового дохода составляет 150–200 млн ₽ с учетом коэффициента-дефлятора или средняя численность работников достигает 100–130 сотрудников.

Повышенная ставка не применяется, если налоговая база в периоде превышения оказалась меньше, чем за предыдущий отчетный период. В таком случае налог нужно платить по обычной или пониженной ставке, если у упрощенца есть на нее право. Иначе упрощенцу могут вменить необоснованную налоговую выгоду (письмо ФНС от 03.02.2023 № СД-4-3/1226). Пока в Налоговом кодексе соответствующей нормы нет, но ее обещают внести в НК.

Пониженные ставки

Пониженный тариф может варьироваться:

Пониженные ставки устанавливаются на уровне регионов для плательщиков, которые соответствуют определенным критериям. Критерии прописываются в региональном законе. Например, это может быть определенный вид деятельности. Так, например, для ИТ более 30 регионов России приняли задним числом с 2022 года пониженные ставки по УСН.

Условия по вашему региону проверяйте на сайте налоговой, изучайте региональный закон по УСН.

Например, строительные компании Татарстана платят налог по УСН по пониженной ставке 5% с разницы между доходами и расходами.

Нулевые ставки

Многие регионы предоставляют впервые зарегистрированным ИП налоговые каникулы: первые 2 года после регистрации бизнеса предприниматель платит УСН по ставке 0%. Но такая возможность у регионов есть не для всего бизнеса, а только если деятельность ИП ведет в производственной, социальной, научной сфере, сфере бытовых услуг населению, а также при сдаче внаем помещения для временного проживания.

Например, новые ИП из некоторых сфер бизнеса в Свердловской области платят 0% с доходов вместо 6%.

Подробнее о налоговых каникулах для предпринимателей, кто и как может ими пользоваться, читайте в нашей статье. Там же найдете список регионов с налоговыми каникулами для упрощенцев на 2023 год.

Свели в таблицу актуальные ставки и лимиты по доходам и численности с учетом коэффициента-дефлятора 1,257.

Налог по повышенным ставкам 8 и 20% применяют только к доходам (доходам за вычетом расходов) квартала, в котором превысили промежуточный лимит по годовому доходу или численности работников.

Формула расчета налога по повышенным ставкам, если лимиты превысили в 4 квартале:

Пример расчета налога по УСН по повышенной ставке в 2023 году

Предпринимателю Иванову поступило в кассу за 9 месяцев 2023 года 180 млн ₽. За год — 220 млн. Лимит превышен в 4 квартале 2023 (188,55 < 220 < 251,4).

Для УСН «Доходы» расчет налога такой: 180 млн × 6% + (220 млн — 180 млн) × 8%.

Понятная онлайн-бухгалтерия для упрощенки

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4

Что меняется в декларации по УСН за 2023 год

С отчетности за 2023 год налоговики хотят утвердить новую форму декларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП.

Пока есть проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат.

Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим. Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными.

Способы сдачи остаются прежними:

С 2023 года действуют новые лимиты по доходам для УСН. Их проиндексировали на коэффициент-дефлятор 1,257.

Новые лимиты такие:

Обратите внимание, что для подсчета лимита дохода при УСН учитывают как реализацию, так и внереализационные доходы.

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

Также организация или ИП должны удовлетворять ограничениям:

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Срок сдачи декларации по УСН

С 2023 года срок сдачи отчетов единый – 25 число. Это связано с введением ЕНП. Поэтому для деклараций по УСН срок тоже изменился.

Причем новые даты действуют уже со сдачи отчетности за 2022 год.

Смотрите в таблице новый срок сдачи декларации в разных ситуациях.

Уменьшение налога на взносы на УСН

Значительно изменился порядок уменьшения налога по УСН «Доходы» на уплаченные фиксированные взносы ИП.

В отличие от страховых взносов, которые платят за работников, по фиксированным взносам не предусмотрены уведомления, потому что система уплаты по ним – не авансовая.

Срок уплаты фиксированных взносов за 2023 год такие:

Если платить эти взносы заранее в составе ЕНП, то ИП нечем будет доказать, что они уплачены и, соответственно, уменьшить на них налог в периоде уплаты будет нельзя.

Минфин и ФНС предложили несколько вариантов уменьшения налога на фиксированные взносы.

Можно платить фиксированные взносы на КБК ЕНП (18201061201010000510), не уменьшать налог в 2023 году, а уменьшить налог за 2024 год, когда наступит срок уплаты взносов – в 1 квартале и 3 квартале 2024 года.

Можно уплатить фиксированные взносы в составе ЕНП (на КБК 18201061201010000510) и потом подать заявление на зачет ЕНП в счет уплаты взносов.

Заявление может быть только электронным, для него нужна КЭП. Подать его надо до конца квартала, чтобы ежеквартально уменьшать налог.

При этом сальдо на ЕНС всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. То есть, нельзя допускать долгов ни по каким налогам. Если будет долг, взносы уйдут на погашение долга и заявление не поможет. И тогда уменьшить налог не получится.

Можно платить фиксированные взносы сразу на КБК взносов платежкой со статусом 02, ОКТМО и периодом (ГД.00.2023).

КБК фиксированных взносов в 2023 году такие:

Вот образец платежки на фиксированные взносы:

При этом сальдо на ЕНС тоже всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. Долгов быть не должно. Если будет долг, взносы уйдут на погашение долга и платежка с КБК не поможет.

То есть, теперь в любом случае для уменьшения квартальных авансов по УСН на фиксированные взносы надо всегда поддерживать сальдо на ЕНС в сумме, достаточной и для взносов, и для начисленных авансов по УСН, и для прочих налогов (в том числе, личных за авто или квартиру).

Уплата налога на ЕНП + уведомления на УСН

В 2023 году все налоги надо платить на ЕНП (КБК 18201061201010000510) до 28 числа.

Правила заполнения платежных поручений изменились.

Статус плательщика – 01 и для юрлиц, и для ИП.

В полях ОКТМО, период и т. д. надо ставить 0.

Не обязательно платить всю сумму налога строго 28 числа. Можно платить частями, хоть каждый день, как вам удобно. Главное, чтобы к моменту начсиления аванса нужная сумма была на ЕНС.

До 25 числа сдавать уведомление, чтобы налоговики по нему начислили авансы. На годовой налог уведомление не нужно, потому что срок сдачи декларации и срок уплаты налога совпадают.

Смотрите в таблице, когда в 2023 году надо платить налог по УСН и сдавать уведомления.

Вот образец уведомления на аванс по УСН с объектом «доходы» за 1 квартал 2023 года:

Нулевое уведомление не сдают. Если, например, у ИП без наемных работников налог уменьшен вплоть до нуля фиксированными взносами, сдавать уведомление на аванс по УСН ему не надо.

Запрет на УСН

С 2023 году отменили право на применение УСН для ювелирного бизнеса.

Можно применять УСН только тем, кто ремонтирует ювелирку, производит или продает бижутерию. Об этом сообщает Минфин в письме от 26.12.2022 № 03-11-10/127504.

Изготавливать или продавать изделия из золота и прочих драгоценных металлов и драгоценных камней можно только на ОСНО.

Если ювелиры до 15.01.2023 не сдали форму 26.2-3 об отказе от УСН, им надо сдать сообщение по форме № 26.2-2 об утрате права на УСН. Срок его сдачи – 15 апреля 2023 года.

Срок уплаты налога

С 2023 года действует единый срок уплаты налогов – 28 число.

Смотрите в нашей таблице новые сроки уплаты.

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

Посмотреть программу курса и бесплатный урок.

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»:

Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала):

В остальные кварталах порядок был аналогичный.

Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов.

Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

Кто и когда вправе не платить налог

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН»

Чтобы понять, как проходит обучение,

посмотрите бесплатный урок

Какие поправки по УСН еще планировали

С 2023 года в НК РФ хотели внести еще ряд поправок по УСН. Но пока законопроект, разработанный Минфином, не внесен в Госдуму.

Книга доходов и расходов по УСН

Сейчас в НК РФ сказано, что книгу доходов и расходов по УСН утверждает Минфин. Действующая сейчас книга утверждена приказом от 22.10.2012 № 135н.

Поправками запланировано, что утверждать эту книгу будет ФНС.

Таким образом, если эти поправки будут приняты, выйдет приказ ФНС с новой книгой по УСН.

Если ювелирам запретили применять УСН, то инвестиционным советникам, напротив, хотя дать право на упрощенку.

Инвестиционные советники – это профессиональные участники рынка ценных бумаг, которые дают консультации частным инвесторами.

Форма декларации по УСН

Утвердили новую форму декларации по УСН.

Ее надо применять с отчета за 2023 год.

Изменения связаны с новыми сроками из-за ЕНП.

Так, в разделах 1.1 (для УСН «доходы») и 1.2 (для УСН «доходы минус расходы») поменяли строки: 020, 040, 050, 070, 080, а также сноску к строкам 100, 110, 120.

В этих строках прописали новые сроки уплаты / уменьшения авансов и годового, в том числе минимального, налога – 28 число.

Но за 2022 год надо сдавать декларацию по старой форме.

Напомним, такие ставки применяют, если лимиты по доходам или численности для обычных ставок превышены. В этом случае происходит не переход на общий режим, а повышение ставки.

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властями

При соблюдении всех этих условий предприниматель может не платить УСН первые два года

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Как считать и платить налог на УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Единый налоговый счет

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Открыть расчетный счет

Как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

Применяя УСН в 2023 году, нужно по-прежнему вести книгу учета доходов и расходов (КУДиР).

Можно заполнять ее бумажный вариант либо вести электронно – по своей форме или в учетной программе, а потом распечатывать.

Сдавать КУДиР в ИФНС придется лишь в единственном случае – если налоговики запросят ее в ходе проверки.

Потренируйтесь на практических примерах вести Книгу учета доходов и расходов на УСН на курсе «Главный бухгалтер на УСН». По итогам курса – диплом, а главное возможность выйти на новый уровень дохода. Смотрите пробный урок бесплатно, чтобы понять как проходит обучение.

Уплата налога на КБК УСН без уведомлений

В 2023 году разрешено вместо уведомлений использовать платежные поручения, которые составлены по особым правилам.

В них надо указывать не КБК ЕНП, а КБК конкретного налога:

Кроме того, в платежке надо указать ОКТМО и код периода.

Коды периодов такие:

Статус плательщика – 02 и для юрлиц, и для ИП.

Так как данная платежка одновременно является уведомлением, ее надо отправить до 25 числа, а не до 28.

Если платить налог такими платежками со статусом 02, уведомление не нужно.

Как вообще работать с ЕНП на УСН? Приходите к экспертам на курс «Главный бухгалтер на УСН». Расскажем про все новшества 2023 года, научим работать без штрафов.

Научиться работать на УСН

Вот образец платежки-уведомления на аванс по УСН «доходы» за 1 квартал 2023 года:

Если вы уплатили налог по УСН платежкой-уведомлением со статусом 02, но потом выяснилось, что переплатили, то у вас есть два варианта:

1) ничего не делать и воспользоваться переплатой после сдачи декларации;

2) подать уведомление с правильной суммой.

Но имейте в виду, что сдача уведомления лишит вас права на применение платежек-уведомлений. Их можно использовать в 2023 году, только если вы ни разу по этому налогу не сдавали уведомление.

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

Пример заполнения платежного поручения для ЕНП:

Сальдо ЕНС на 01. 2023

Все авансовые платежи по УСН, которые компании и ИП заплатили в 2022 году, не вошли в сальдо на ЕНС.

Многие были удивлены такой пропажей своих денег. Но они не пропали. Эти платежи налоговики зарезервировали до наступления срока их уплаты.

Как только вы сдадите декларацию, все встанет на свои места. Переплата, если она была, вернется на ЕНС.

Также обратная корректировка будет, если вы не сдадите декларацию в течение 10 дней после истечения срока ее сдачи.

Тогда все зарезервированные суммы отправятся в сальдо ЕНС.

Разъяснение дает Минфин в письме от 29.12.2022 № 03-02-07/129955.

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшенияиз драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭД

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.