УСН – федеральный или региональный налог? Рассмотрим этот вопрос в данной статье и определим, в какой из бюджетов он оплачивается налогоплательщиками.

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

- Кому не подходит УСН

- Что такое УСН?

- Кто может применять УСН?

- Особенности УСН

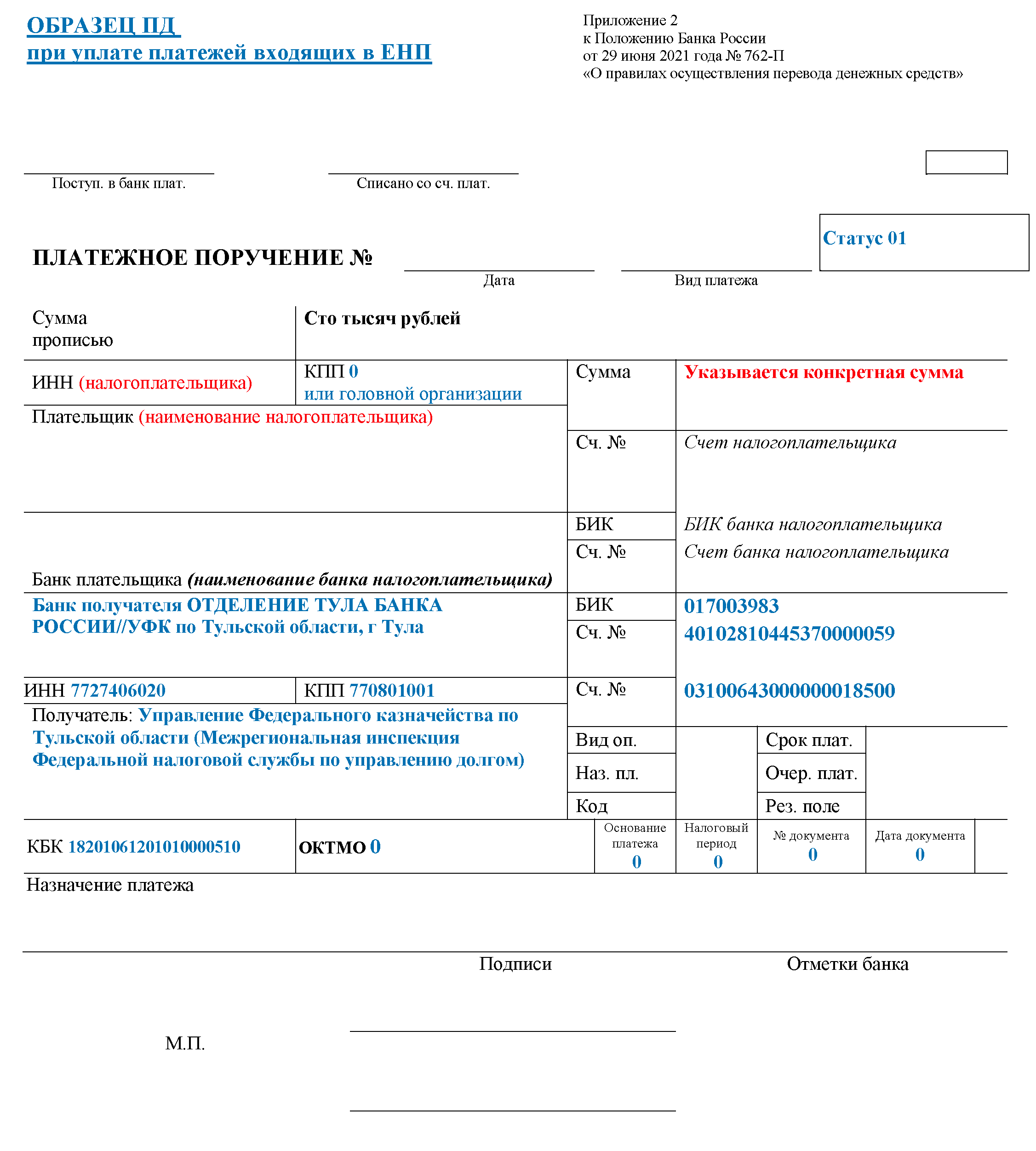

- Образец ПДпри уплате платежей входящих в ЕНП

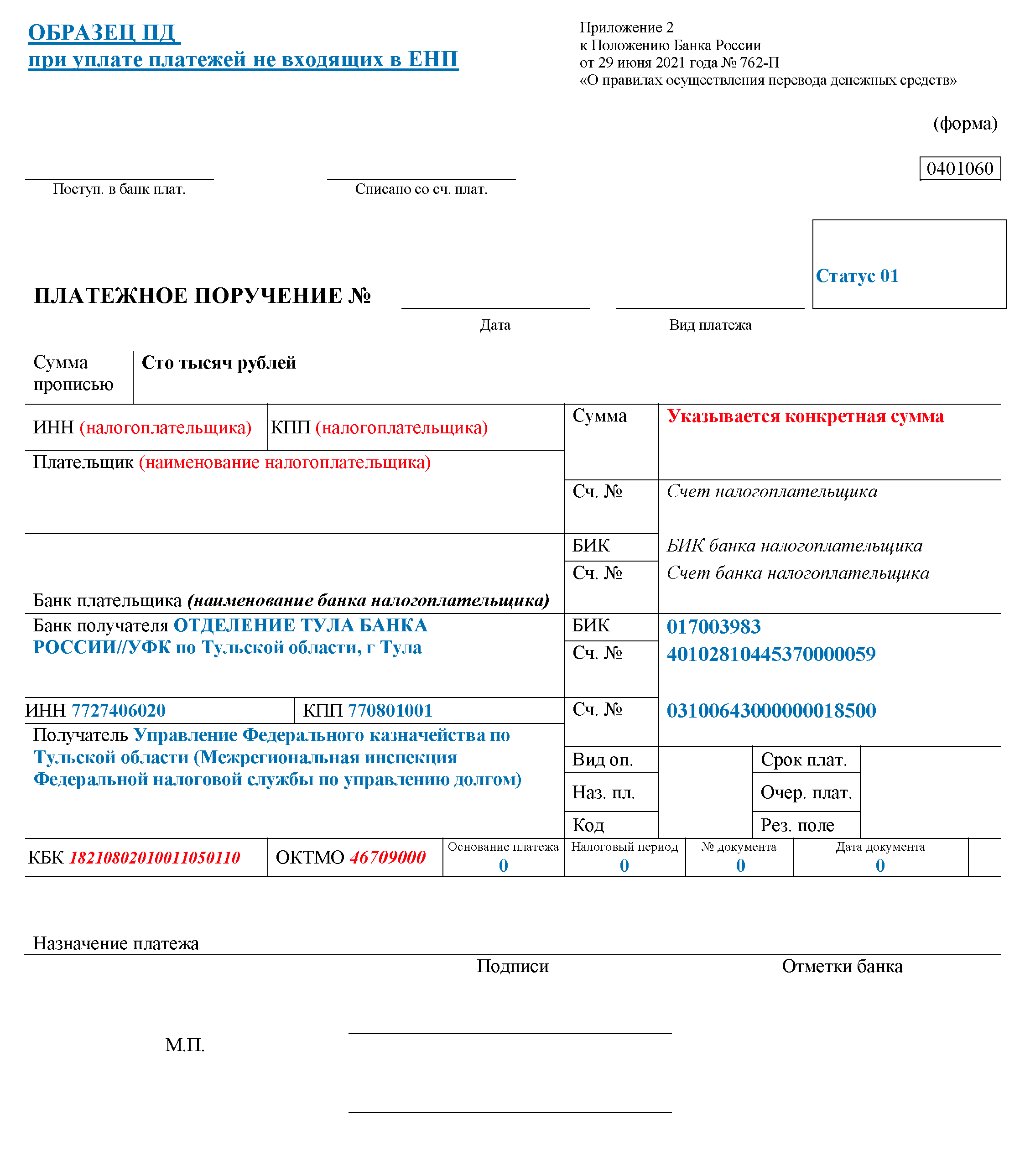

- Образец ПДпри уплате платежей не входящих в ЕНП

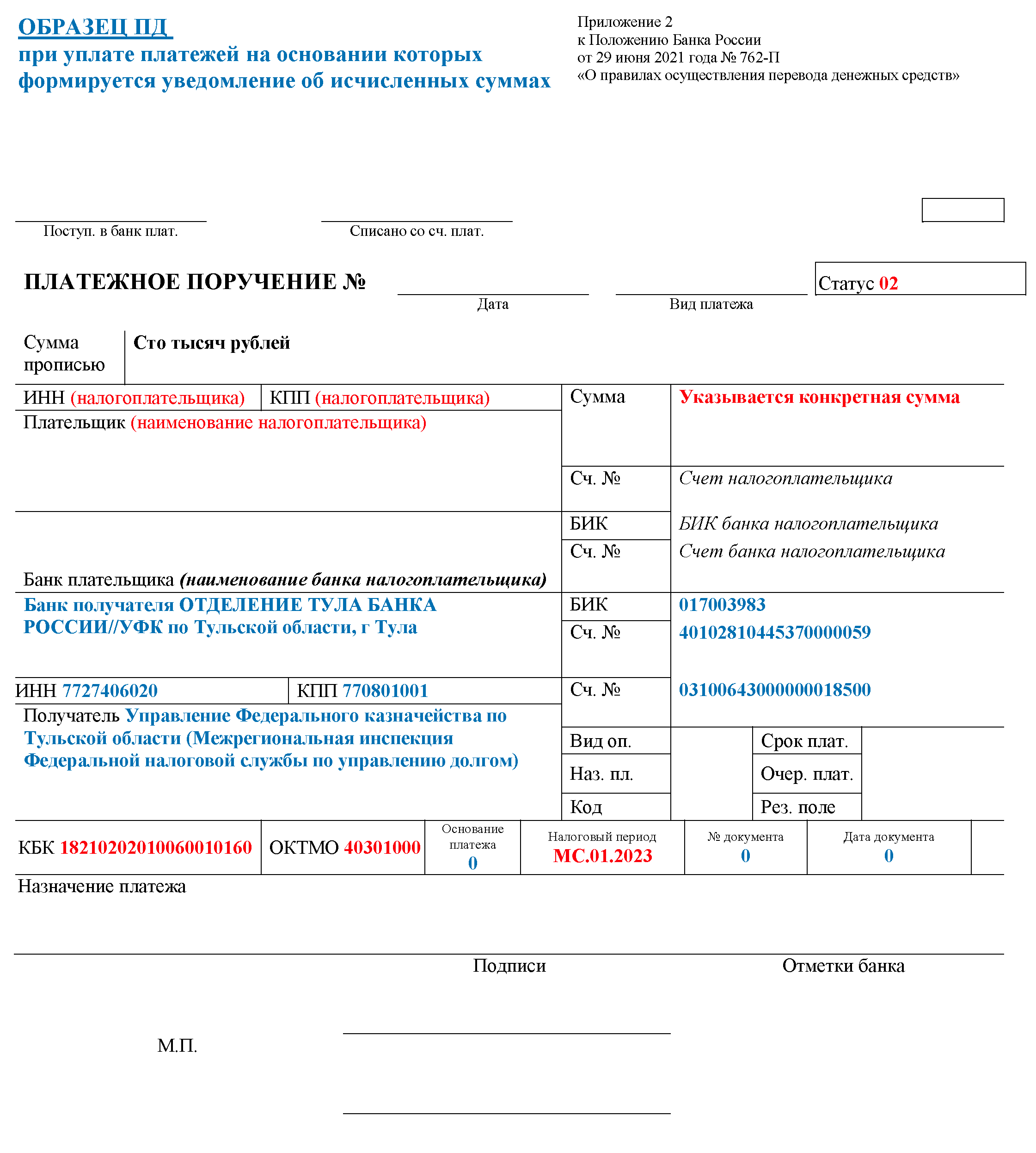

- Образец ПДпри уплате платежей на основании которых формируется уведомление об исчисленных суммах

- Список налогов не входящих в ЕНП

- ️Когда сдавать отчётность и платить налог по УСН

- В какой бюджет платится УСН?

- Пример расчёта УСН

- Как уменьшить УСН «Доходы»

- Изменения по УСН в 2021 году

- Два вида УСН

- Какую УСН выбрать

- Как совмещать УСН с другими системами налогообложения

- Как перейти на УСН

- Полезно запомнить

- Книга учёта доходов и расходов

- Обзор документа

- Как платить и отчитываться по УСН

- Как уменьшить УСН «Доходы минус расходы»

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о самом популярном специальном налоговом режиме для малого бизнеса.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Упрощённая система налогообложения (УСН) — один из самых выгодных и часто применяющихся налоговых режимов. Организации на нём не платят налог на прибыль организаций, налог на имущество организаций и НДС, а индивидуальные предприниматели — налог на доходы физических лиц, налог на имущество физических лиц и НДС. Другие налоги, сборы и страховые взносы нужно платить как при применении общей системы налогообложения (ОСНО).

Что такое УСН?

«УСН» расшифровывается как «упрощенная система налогообложения». Она по своей сути является самой понятной и удобной по сравнению с остальными системами налогообложения.

Преимущества применения УСН:

- отчетность сдается один раз в год;

- можно выбирать объекты для расчета налога (6% или 15%) в зависимости от суммы расходов предприятия.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

Обратите внимание, что упрощенцы в некоторых случаях обязаны платить налог по более высоким ставкам — 8% при использовании объекта «доходы» и 20% при использовании объекта «доходы минус расходы». Что это за случаи, мы рассказывали в статье «Как применять повышенные лимиты и ставки при УСН в 2022 — 2023 годах».

Ведение учета хозопераций при УСН довольное простое по сравнению с другими системами. Данная форма налогообложения позволяет сэкономить финансы на налогах и дает возможность использовать денежные средства на другие цели, необходимые для развития предприятия.

Подробнее об особенностях УСН читайте в статье «Порядок применения упрощенной системы налогообложения».

С 1 июля 2022 г. в нескольких российских регионах был введен новый вид упрощенки — автоматизированная упрощенная система налогообложения. О ней в Типовой ситуации рассказали эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и узнайте все нововведения.

УСН — это специальный режим налогообложения, который делает налоговую жизнь небольшого бизнеса проще. Рассказываем, как это работает.

Упрощенная система налогообложения (УСН) — налоговый режим для малых ООО и ИП. Он удобен на старте бизнеса. Единый налог на УСН заменяет налог на прибыль для организаций и НДФЛ для ИП. Также организации на упрощенной системе освобождены от уплаты НДС, а по итогам года сдают единственную декларацию.

Кто может применять УСН?

УСН подходит для ИП и ООО, у которых годовой доход не превышает 200 млн рублей, а сотрудников не больше 130. Если превысите эти ограничения, попадете на непростую общую систему налогообложения (ОСНО).

До 2021 года ограничения были другими: до 150 млн и 100 сотрудников. С 2021 года, если эти показатели превышены, включается «переходный» период с более высокими ставками по налогу.

Федеральные ставки налога — 6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы». Регионы могут уменьшить их до 1% и 5%. Но с квартала, когда доходы превысили 150 млн или сотрудников стало больше 100, налог считается по новым ставкам — 8% на УСН «Доходы» и 20% УСН «Доходы минус расходы».

Применять УСН можно не для всех видов деятельности. УСН не подойдет банкам, микрофинансовым организациям, ломбардам, адвокатским бюро, бюджетным учреждениям. Все ограничения перечислены в п. 3 ст. 346.12 НК РФ. Производителям и продавцам ювелирных изделий с 2023 года тоже нельзя применять УСН (Федеральный закон от 09.03.2022 N 47-ФЗ).

Особенности УСН

ИП и ООО на УСН платят единственный налог на бизнес и сдают только одну декларацию по итогам года. Кроме декларации предприниматели в течение года ведут специальную книгу учета доходов и расходов (КУДиР), но сдавать ее в налоговую без особого требования не нужно.

На УСН можно выбрать объект налогообложения: доходы или доходы минус расходы. Если вы оказываете услуги, скорее всего, расходов у вас немного, поэтому будет выгоднее платить налог с доходов. Для торговли, где доля расходов выше, выгоднее применять УСН «Доходы минус расходы». Перечень расходов, которые можно включить в расчет налога, ограничен.

Перейти на УСН можно только после регистрации ИП или ООО или с начала года. Сменить налоговый режим или объект налогообложения в середине года нельзя

УСН не освобождает от уплаты страховых взносов, но на УСН «Доходы» можно уменьшить налог на страховые взносы, а на УСН «Доходы минус расходы» — включить страховые взносы в расходы.

Налог придется заплатить, даже если по итогам года случился убыток. На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. По итогам года считают минимальный налог и налог по обычной схеме. Платят тот из них, который оказался больше.

На УСН нет обязанности платить НДС, но не для всех предпринимателей это преимущество. Большим фирмам на ОСНО невыгодно сотрудничать с предпринимателями на УСН, потому что они не смогут получить вычет по НДС. На УСН можно выставить счет с НДС, но после этого придется заплатить НДС в бюджет и сдать отчет по НДС через интернет.

Упрощенную систему удобно совмещать с патентом: если доходы не попадают под патент, проще отчитаться за них на УСН, чем на ОСНО. Поэтому, даже если вы планируете вести деятельность только по патенту, рекомендуем перейти на УСН.

Отправляйте уведомление о переходе на УСН в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

С 1 января 2023 года в России начал действовать новый механизм расчетов с государством — Единый налоговый счет (ЕНС). Он призван сделать фискальную систему более удобной и прозрачной, а также предотвратить различные ошибки при внесении обязательных платежей в бюджет. Объясняем, как работает новая система, что такое Единый налоговый платеж (ЕНП) и как теперь действовать налогоплательщикам.

Как работает Единый налоговый счет

ЕНС — это фактически единая сумма расчетов налогоплательщика с бюджетом. С переходом на нее больше не нужно считать налоги отдельно, выверять реквизиты в различных документах на оплату разных обязательных платежей, а также долго разбираться с недоимками и переплатами. Все деньги аккумулируется на одном счету, с которого затем налоговая распределяет средства.

Главное понятие в новой системе — это сальдо ЕНС. Оно отражает разницу между поступлениями на счет и обязательствами перед бюджетом. Если сальдо положительное (больше 0), значит, вы внесли на счет больше средств, чем требуется для оплаты всех платежей в бюджет. Если нулевое, значит, выполнены все финансовые обязательства перед государством. Если отрицательное — есть задолженность перед бюджетом.

Где получить Единый налоговый счет?

В наступившем 2023 году Федеральная налоговая служба сама откроет в Федеральном казначействе ЕНС для каждой организации, индивидуального предпринимателя и физического лица. Никаких заявлений подавать не нужно — переход на Единый налоговый счет происходит автоматически и обязательно для всех.

Как узнать свой Единый налоговый счет?

Увидеть свой ЕНС (когда он появится) можно будет в онлайн-режиме в личном кабинете налогоплательщика (для компаний и индивидуальных предпринимателей — в их личных кабинетах). Однако реквизиты Единого налогового счета знать вовсе не обязательно — в этом заключается одно из его главных преимуществ. Для оплаты через личный кабинет или бухгалтерскую (учетную) систему необходимо ввести только сумму платежа, а для оплаты через сервис ФНС «Уплата налогов и пошлин» — только ИНН/КПП плательщика и сумму.

Что такое Единый налоговый платеж?

ЕНП — это перечисление денег на Единый налоговый счет одной платежкой, чтобы затем специалисты ФНС сами распределили средства в счет уплаты различных платежей в бюджет. При этом некоторые платежи можно проводить отдельно от ЕНП, а некоторые даже нужно. Так, в составе ЕНП можно уплатить:

· налог на прибыль;

· страховые взносы, кроме взносов на травматизм;

· имущественные налоги (транспортный и земельный, а также налог на имущество);

· водный налог;

· налог на добычу полезных ископаемых;

· налог на дополнительный доход от добычи углеводородного сырья;

· налог на игорный бизнес;

· налоги при спецрежимах налогообложения (УСН, АУСН, ЕСХН, ПСН);

· торговый сбор.

Еще три платежа можно оплачивать в составе ЕНП или отдельно — на выбор налогоплательщика:

· сбор за пользование объектами животного мира;

· сбор за пользование объектами водных биоресурсов;

· налог на профессиональный доход (для самозанятых).

Два вида платежей всегда нужно оплачивать отдельно от ЕНП:

· все госпошлины;

· страховые взносы на травматизм.

Как пополняется Единый налоговый счет?

ЕНС можно пополнять с помощью Единого налогового платежа. Если компания или ИП положила на счет больше денег, чем требуется для уплаты всех платежей — они останутся на счету, и можно будет ими воспользоваться в будущем. Также можно и вернуть переплату после подачи соответствующего заявления в налоговую.

Кроме того, на ЕНС аккумулируются деньги, которые положены налогоплательщику, — это, например, налоговый вычет или возмещенный НДС.

Как распределяются деньги с Единого налогового счета?

Налоговая служба автоматически распределит средства ЕНП исходя из того, что сам налогоплательщик укажет в декларации или уведомлении. При этом установлен общий порядок очередности погашения требований:

1. Недоимка, начиная с налога с наиболее ранним сроком уплаты;

2. Текущие платежи;

Если денег на ЕНС недостаточно, а сроки различных платежей совпадают, ЕНП распределят пропорционально сумме обязательств.

Когда вносить ЕНП?

С введением новой системы власти также унифицировали все правила уплаты налогов и сдачи отчетности по ним. Теперь единый срок сдачи отчетности установлен на 25 число каждого месяца, а единый срок уплаты налогов — на 28 число каждого месяца.

Исключение предусмотрено лишь для физических лиц. Срок уплаты имущественных налогов у них остался прежним — 1 декабря.

- Продукты и услуги

- Информационно-правовое обеспечение

- ПРАЙМ

- Документы ленты ПРАЙМ

31 января 2023

Управление по работе с задолженностью (далее — Управление) в связи с вступлением в силу Федерального закона от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон) направляет рекомендованные образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж) (Приложение N 1);

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа) (Приложение № 2);

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (Приложение N 3);

Перечень налогов, уплачиваемых с использованием единого налогового платежа, а также перечень неналоговых доходов, уплачиваемых на конкретный код бюджетной классификации приведен в Приложении N 4.

Вместе с тем, дополнительно обращается внимание, что для перечисления всех платежей, администрируемых налоговыми органами (за исключением территории г. Байконур) предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Информацию с рекомендованными образцами заполнения платежных документов, а также соответствующие реквизиты счета и получателя платежа необходимо довести до территориальных органов Федеральной службы судебных приставов, органов судебной власти, подразделений органов внутренних дел по вопросам миграции, отделений почтовой связи, многофункциональных центров предоставления государственных и муниципальных услуг, местной администрации, кредитных организаций, налогоплательщиков и других заинтересованных лиц.

Дополнительно сообщается, что актуальная информация о Едином налоговом счете размещена на официальном сайте ФНС России (https://www.nalog.gov.ru/rn77/ens/).

Приложение: в электронном виде.

Образец ПДпри уплате платежей входящих в ЕНП

Образец ПДпри уплате платежей не входящих в ЕНП

Образец ПДпри уплате платежей на основании которых формируется уведомление об исчисленных суммах

Список налогов не входящих в ЕНП

Объектов налогообложения может быть два: доходы или доходы минус расходы (ст. 346.14 НК РФ). Для УСН доходы и расходы определяются кассовым методом, то есть в момент поступления или выплаты денежных средств (ст. 346.17 НК РФ). Налоговая база — денежное выражение этих объектов (ст. 346.18 НК РФ). Налоговая ставка в первом случае составляет 6%, во втором — 15% (ст. 346.20 НК РФ). Конкретный регион может снизить их до 1% и 5% соответственно. Посмотреть какие ставки УСН действуют в вашем регионе можно на сайте ФНС.

Еще один нюанс УСН «Доходы минус расходы»: если сумма налога будет меньше 1% от доходов, придётся платить 1% от доходов. Это так называемый минимальный налог (ст. 346.18 НК РФ).

Налогоплательщик сам выбирает объект налогообложения. О том, как это сделать с выгодой для себя, я рассказывал в этой статье.

С начала квартала, в котором доходы достигнут 150 млн руб., но не превысят 200 млн руб., ставка налога повышается (ст. 346.13 НК РФ):

- при объекте налогообложения «Доходы» ставка поднимается с 6 до 8%;

- при объекте налогообложения «Доходы минус расходы» — с 15 до 20%.

Те же ставки будут действовать, если средняя численность работников превысит 100 человек, но не достигнет 130. Повышенная ставка действует с начала квартала, в котором доходы стали выше 150 млн руб. и до конца года. А если доходы превысят 200 млн руб., средняя численность работников — 130 человек или остаточная стоимость основных средств — 150 млн руб., переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

️Когда сдавать отчётность и платить налог по УСН

Налоговый период по УСН — год (ст. 346.19 НК РФ). Отчётные периоды — 1-й квартал, полугодие, 9 месяцев. До 25 числа месяца следующего за их окончанием, нужно уплачивать авансовые платежи (ст. 346.21 НК РФ). Декларация для организаций сдается до 31 марта следующего года, для ИП — до 30 апреля следующего года (ст. 346.23 НК РФ).

Попробуйте наш сервис «Моё дело Бюро», в котором есть простые решения сложных бухгалтерских, налоговых, кадровых и юридических проблем!

В какой бюджет платится УСН?

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий). Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности. То есть деятельность можно вести в любом регионе страны, но отчитываться и оплачивать налог придется по месту регистрации (для фирм) или прописки (для ИП) (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ).

УСН является федеральным налогом, но это не означает, что он пойдет именно в федеральный бюджет. Перечисление данного налога производится на счет федерального казначейства, а оттуда денежные средства распределяются по бюджетам. Данные действия осуществляются независимо от плательщика.

Органы региональной власти уполномочены снижать ставки по единому налогу, уплачиваемому в связи с применением УСН. В справочной информации, подготовленной экспертами КонсультантПлюс, можно найти все значения ставок по интересующим субъектам РФ. Для просмотра материала получите пробный бесплатный доступ к системе.

Порядок распределения данного рода платежей подробно отражен в бюджетном законодательстве, согласно которому УСН распределяется в размере 100-процентного норматива в бюджет региона (ст. 56 Бюджетного кодекса РФ).

О том, кто может работать на упрощенке, см. материал «Кто является плательщиками УСН?».

Пример расчёта УСН

ООО «Рога и копыта» применяет УСН с объектом налогообложения «Доходы минус расходы». За 9 месяцев доходы составили 1 млн 800 тыс. руб., расходы — 1 млн 700 тыс. руб. Суммарно уплачено авансовых платежей на 15 тыс. руб.

За 4-й квартал доходы составили 200 тыс. руб., расходы — 190 тыс. руб. Итого налог за год должен составить 16 500 руб. Но при объекте налогообложения «Доходы минус расходы» нужно не забывать сравнивать полученную сумму с минимальным налогом.

Он составляет 1% от доходов за год или 20 тыс. руб. Это больше, чем 15% с разницы между доходами и расходами, значит, в бюджет должна попасть эта сумма. Таким образом, налог к доплате по итогам года составит минимальный налог минус уже уплаченные авансовые платежи или 5 тыс. руб.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Применение УСН — дело добровольное. Новому бизнесу для этого нужно подать уведомление по форме КНД 1150001 в налоговую в течение 30 дней с момента государственной регистрации. УСН будет применяться с момента регистрации. Действующему бизнесу — до 31 декабря текущего года. УСН будет применяться с 1 января следующего года. В середине года на УСН перейти не получится (ст. 346.13 НК РФ). Для перехода с нового года нужно, чтобы доходы за 9 месяцев текущего года не превысили 112,5 млн руб. (ст. 346.12 НК РФ).

Вы можете выбрать УСН, если:

- средняя численность работников за текущий год меньше 100 человек;

- остаточная стоимость основных средств по данным бухгалтерского учёта на 1 октября текущего года меньше 150 млн руб. (только для организаций).

Вы не можете выбрать УСН, если занимаетесь любым видом деятельности, который перечислен в ст. 346.12 НК РФ. Например, добываете полезные ископаемые, организуете азартные игры или торгуете ценными бумагами. Для организаций есть ограничение на долю участия в уставном капитале других организаций — не более 25%. И нельзя иметь филиалы.

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 164,4 до 219,2 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

- УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%. Когда сумма доходов превысит 150 млн или сотрудников станет больше 100, ставка увеличится до 8%.

- УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.Ставка УСН в Санкт-Петербурге — 7% для всех.Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников. Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

- Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

- Ставка УСН в Санкт-Петербурге — 7% для всех.

- Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Какую УСН выбрать

Это зависит от двух факторов:

- Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как перейти на УСН

- В течение 30 дней после регистрации бизнеса. Подайте заявление о применении УСН вместе с документами на регистрацию.

- С начала нового календарного года. Для этого подайте заявление до 31 декабря.

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Полезно запомнить

- УСН не подходит: банкам, адвокатам, ООО с филиалами.

- Лимит для перехода на УСН — 219,2 миллионов рублей и до 130 сотрудников.

- Есть два вида УСН: «Доходы» 6% и «Доходы минус расходы» 15%. Прежде чем сделать выбор, посмотрите региональное законодательство и прикиньте расходы бизнеса.

- УСН «Доходы» уменьшается на страховые взносы за ИП и за сотрудников.

- На УСН «Доходы минус расходы» можно учесть только расходы из ст. 346.16 НК, полезные для бизнеса и подтверждённые документами.

- УСН платят каждый квартал, а декларацию сдают раз в год.

- Перейти на УСН можно только с начала календарного года или в течение 30 дней после регистрации бизнеса.

Статья актуальна на

20.01.2022

Книга учёта доходов и расходов

Для подтверждения доходов и расходов налогоплательщики должны вести Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Ее форма утверждена Приказом Минфина России от 22.10.2012 N 135н.

Обзор документа

В связи с введением единого налогового счета ФНС рекомендовала образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена НК РФ (единый налоговый платеж);

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа);

— при перечислении платежей, обязанность по уплате которых установлена НК РФ (за исключением единого налогового платежа), налогоплательщиками, формирующими уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджет.

Также перечни налогов, уплачиваемых с использованием единого налогового платежа, неналоговых доходов, уплачиваемых на конкретный КБК.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Как платить и отчитываться по УСН

УСН платят каждый квартал:

- до 25 апреля — за I квартал;

- до 25 июля — за полугодие;

- до 25 октября — за 9 месяцев;

- до 31 марта для ООО, до 30 апреля для ИП — итоговый расчёт УСН за год.

Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

«Отчётность ИП на УСН»

«Отчётность ООО на УСН»

«Как вести книгу учёта доходов и расходов»

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»