Автоматизированная упрощённая система налогообложения —

новый налоговый режим, доступный с 1 июля 2022 года. Действовать он будет до 31 декабря 2027 года.

Плательщиком АУСН могут стать ИП и юрлица при соблюдении

всех условий:

Ограничения для применения АУСН:

Когда можно перейти на АУСН:

Ставки на АУСН такие же, как на переходном режиме обычной

«упрощёнки»:

На АУСН «Доходы минус расходы» есть минимальная налоговая

ставка — 3 %. Столько придётся платить, если бизнес получил убыток, либо если рассчитанный налог

оказался меньше, чем 3 %.

От чего освобождена организация на АУСН:

Работодатели на АУСН платят НДФЛ за сотрудников, но считать

и перечислять налог будет банк, который обслуживает расчётный счёт бизнеса.

Перейти на новый режим можно с помощью сервиса СберБизнеса. В нём доступны:

Применять единый сельскохозяйственный налог (ЕСХН) могут

только компании, занимающиеся растениеводством, животноводством, выращиванием рыб, сельским и лесным

хозяйством, и компании, которые оказывают услуги сельхозтоваропроизводителям.

Ставка налога — 6 %, но в регионах она может быть снижена

до 0 %. С 2019 года предприятия на ЕСХН признаются плательщиками НДС (п. 4 ст. 8 335-ФЗ). То есть при реализации продукции и оказании услуг, а также

при получении аванса от покупателя и заказчика необходимо начислять НДС 20 %, а затем платить этот

налог в бюджет.

Но согласно п. 1 ст. 145 НК РФ от уплаты НДС на ЕСХН можно отказаться. Право на отказ имеют

организации, которые подали в налоговую уведомление о переходе на ЕСХН и уведомление на освобождение

от НДС в течение одного календарного года. При условии, что величина дохода от деятельности компании

на ЕСХН без учёта НДС не превысила 90 млн рублей за 2019 год, 80 млн рублей за 2020, 70 млн рублей за

2021, 60 млн рублей за 2022 и последующие годы.

Условие перехода на ЕСХН — доход от

сельского хозяйства более 70 %. В бюджет выплачивается авансовый платёж по итогам первого полугодия и

сумма налога за год (за вычетом авансового платежа).

Основное преимущество ЕСХН — уплата двух налогов вместо

трёх при ОСНО. Выплаты в бюджет, авансовый платёж и итоговый нужно перечислять раз в полгода,

отчётность по налогу сдавать раз в год.

Воспользоваться ЕСХН не смогут фирмы, которые закупают или

перерабатывают сельхозпродукцию. Эта система налогообложения предназначена только для производителей

товаров и поставщиков услуг в сфере сельского хозяйства.

ОСНО

Редактор: София Стринкевич

Базовый режим налогообложения, который автоматически присваивают любому бизнесу

ОСН, или ОСНО, — общая система налогообложения. Это базовый режим для предпринимателей и компаний. Его по умолчанию присваивают каждому бизнесу, если при регистрации не подать уведомление о переходе на другой режим.

На ОСН нет ограничений по видам деятельности, доходам и количеству сотрудников, как на других режимах. Но придется платить два налога с доходов. ИП на ОСН платят НДС и НДФЛ, ООО — НДС и налог на прибыль. Уплата остальных налогов зависит от обстоятельств. Например, если на бизнес зарегистрирован автомобиль, нужно заплатить транспортный налог, а если земля — земельный.

Многим ИП и небольшим компаниям выгоднее работать на УСН. На упрощенке платят один налог с доходов: 6% при объекте «Доходы» или 15% при объекте «Доходы минус расходы». Чтобы выбрать УСН, при регистрации бизнеса нужно с помощью заявления уведомить налоговую, что собираетесь работать на упрощенке.

Разберемся, кому выгодно работать на ОСН, какие налоги платят и какую отчетность сдают на этом режиме.

На ОСН могут работать все, но обычно этот режим выгоден крупному бизнесу. Небольшим компаниям и ИП может быть тяжело платить два налога с доходов, а сдавать много отчетности без бухгалтера, скорее всего, не получится.

Основные преимущества ОСН — это работа без ограничений и возможность получать вычет по НДС.

Работа без ограничений. На ОСН можно вести любую деятельность, а, например, на УСН не могут работать банки, страховые компании, нотариусы, производители и продавцы ювелирных изделий.

Также на общей системе налогообложения нет ограничений по доходу и по количеству сотрудников.

Вычет по НДС. Компании на ОСН платят НДС. Если у вас тоже ОСН, ваши контрагенты могут получить вычет по НДС. Это важно, если вы, например, собираетесь заниматься оптовым бизнесом и будете работать с крупными поставщиками. Одинаковая система налогообложения делает вас выгодным партнером.

Компаниям и ИП невыгодно работать с бизнесом на УСН — в этом случае на вычет по НДС они рассчитывать не могут. Поэтому поставщики либо отказываются от сотрудничества, либо просят о скидках.

На ОСН предприниматели и компании платят больше всего налогов.

По всем уплаченным налогам нужно сдавать отчетность. Она различается для ИП и компаний, но в обоих случаях не обойтись без бухгалтера.

Еще ИП с сотрудниками и компании должны сдавать отчетность по сотрудникам. Она одинаковая для всех систем налогообложения.

ИП на основной системе налогообложения может совмещать режим только с патентной системой налогообложения.

ПСН — это один из налоговых спецрежимов для ИП. Предприниматель платит за патент фиксированную сумму, она и считается налогом. Никакой отчетности на ПСН сдавать не нужно, надо лишь вовремя оплачивать патент и вести книгу учета доходов.

Один патент дает право на одно направление работы. Например, предприниматель открыл по патенту парикмахерскую — при ПСН он может платить налог только с доходов от услуг, связанных с уходом за волосами. Если ИП соберется продавать средства для ухода, он может купить второй патент на розничную торговлю, а может — платить с доходов от этой деятельности налоги при ОСН.

Во втором случае придется вести раздельный учет, распределяя доходы и расходы между ОСН и патентом. С этим могут возникнуть сложности, поэтому, скорее всего, придется нанять бухгалтера.

Если бизнес только готовится к регистрации и собирается работать на ОСН, специально делать ничего не нужно. Налоговая по умолчанию переводит все новые организации и ИП на общую систему налогообложения.

Иногда бизнес переходит на ОСН с других режимов, например с УСН. Как правило, причины для этого две — работать на ОСН стало выгоднее или бизнес утратил право на УСН.

Если бизнес сам решил перейти на ОСН. Например, два партнера из Владивостока пять лет владеют рыбным магазином. Дела идут хорошо, поэтому они решили расширяться — открыть второй магазин в Москве. При таком раскладе их доход может превысить допустимый на УСН максимум. Перспективы развития в столице и рост прибыли перевешивают все сложности, поэтому партнеры готовятся к переходу на ОСН и берут в команду еще одного бухгалтера.

Чтобы перейти на ОСН, им нужно дождаться 1 января следующего года. Вести учет по-новому необходимо уже с 1 января, а до 15 января нужно уведомить налоговую об отказе от УСН. Если этого не сделать, придется ждать еще год и продолжать работать на УСН.

Если бизнес вынужденно переходит на ОСН. Причины перехода зависят от спецрежима. На УСН, например, нужно нарушить хотя бы одно из условий:

Иногда требуется перейти на ОСН из-за того, что изменилось законодательство. Например, с 1 января 2023 года ИП и компании, которые производят или продают ювелирные украшения, больше не могут работать на УСН или патенте — только на ОСН.

О потере права на УСН нужно сообщить налоговой с 1-го по 15‑е число первого месяца квартала, следующего за кварталом, в котором это произошло.

ОСН нужно применять с того квартала, в котором нарушил условия спецрежима. Если нарушил в конце июня, бизнесу придется пересчитать налоги с 1 апреля, как положено на ОСН.

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

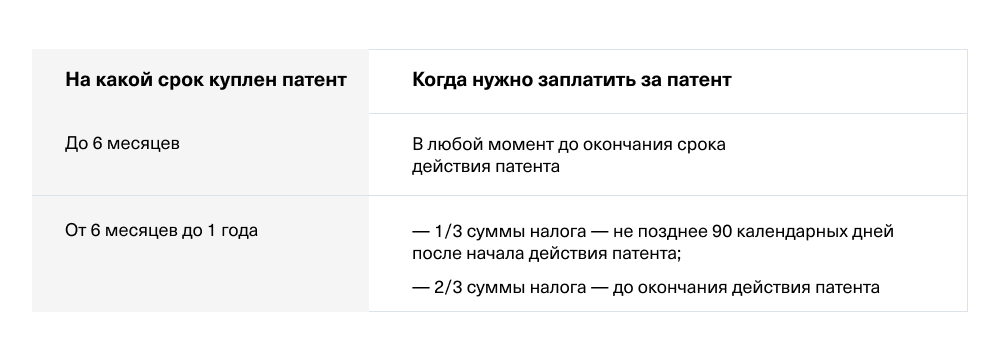

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.