Предприниматели на упрощённой системе налогообложения (УСН) платят в казну единый налог — процент от заработанного за год. В статье разбираемся, как рассчитать единый налог для ИП на УСН «Доходы» и УСН «Доходы минус расходы» без сотрудников.

- Кому дали ставку 0%

- «Доходы» или «Доходы минус расходы»

- Евгений Бельский

- Что такое ЕНП и как на него перейти

- Виктор Подгорский

- Что в статье

- Что будет, если не заплатить вовремя

- Когда и как платить единый налог

- Налоги и отчётность

- Как оплатить единый налог

- Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

- Подытожим

- Повышенные ставки на УСН

- Как рассчитать платежи по единому налогу для ИП на УСН «Доходы минус расходы» без сотрудников

Кому дали ставку 0%

Ставка по налогу — 0% со дня регистрации предпринимателя. Налоговые каникулы для ИП продолжают действовать в 2023 и 2024 году. Не платить налог могут предприниматели, которые:

Местные законы могут устанавливать дополнительные ограничения по численности работников, по предельному размеру доходов, получаемых от вида деятельности с нулевой ставкой.

«Доходы» или «Доходы минус расходы»

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

В этой статье

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Упрощенная система налогообложения, сокращенно УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит только один налог с доходов. Он заменяет НДС, а также НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — налоговая ставка до 6%, если доходы меньше 188,55 млн рублей в год, расходы не учитываются. Регионы вправе снизить ставку для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — до 15% с прибыли, если доходы меньше 188,55 млн рублей в год, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами, об этом дальше. Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов до 188,55 млн рублей. Его платят, если налог от прибыли оказался меньше минимального или бизнес просто сработал в убыток.

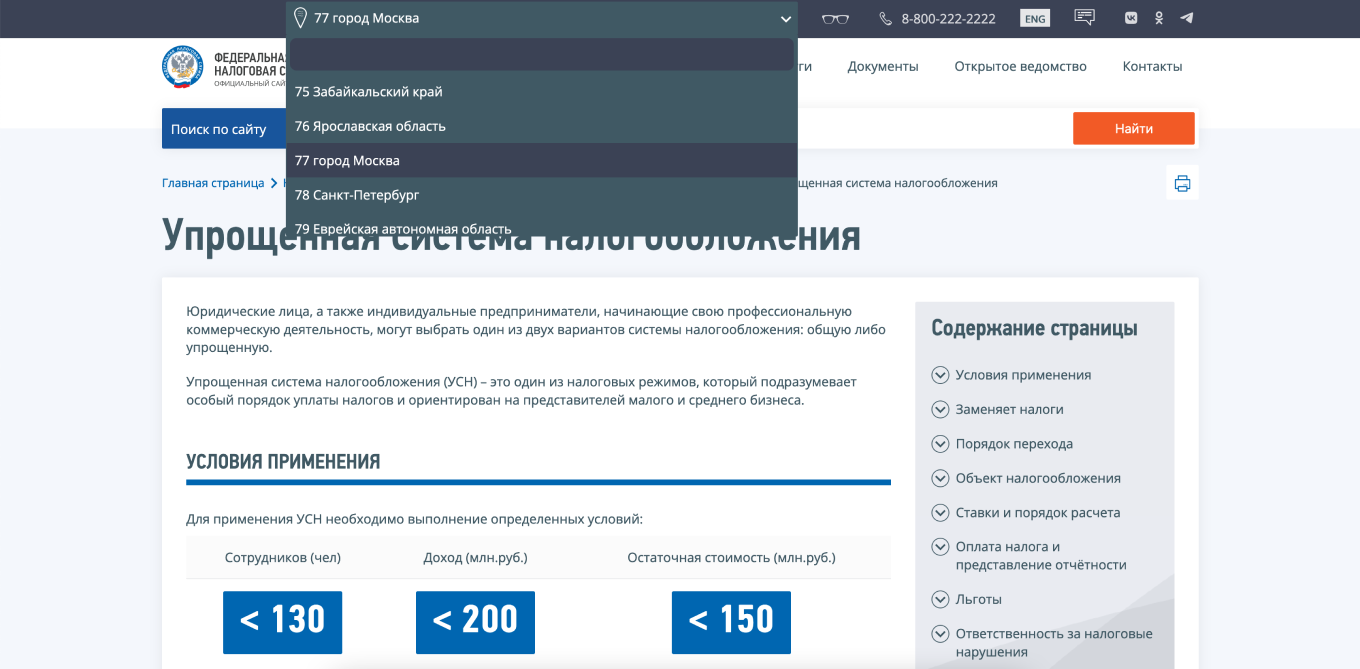

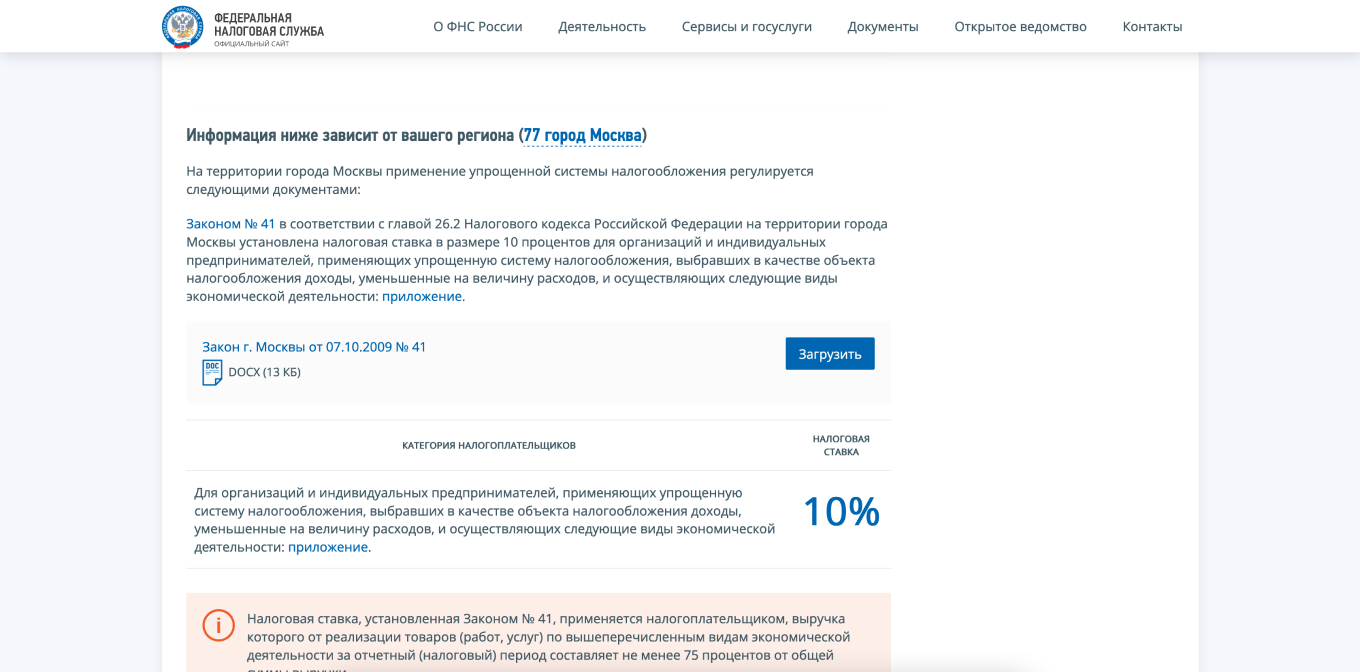

Ставку для своего региона можно проверить на сайте налоговой службы:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год, умноженных на коэффициент Минэкономразвития на 2023 год — 1,257. Получается, лимит на 2023 год — 188 550 000 ₽.

Если предприниматель или компания с начала 2023 года заработают больше 188,55 млн рублей, начнется переходный период:

Когда доход превысит 251,4 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если штат превысит 100, но не достигнет 130 человек, начнется переходный период с повышенными налоговыми ставками. Когда появится 131‑й сотрудник, компании или ИП придется перейти на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других компаний. Она не должна превышать 25%.

Еще одно ограничение для ООО на УСН — не должно быть филиалов.

В зависимости от выбранной системы, учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается все, что заработали компания или ИП: выручка от продажи товаров, работ или услуг, плата за сдачу недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, расходы на подключение в магазине интернета и онлайн-кассы.

Если сотрудник едет в командировку, нужно доказать, что поездка — не отпуск, а служебная необходимость. Для этого нужно составить авансовый отчет и прикрепить к нему посадочные талоны, электронные билеты и чеки на оплату гостиницы — чем больше доказательств, тем лучше.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2023 год нужно сохранить до 2028 года включительно.

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ремонтная мастерская компьютеров, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы на зарплату сотрудникам — 300 000 ₽.

Предприниматель работает в Карелии, налоговая ставка на УСН «Доходы» 1% — заплатить придется 5000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае упрощенец должен заплатить не меньше 1% с годового дохода.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Налог: 50 000 ₽ × 15% = 7500 ₽ . Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Налог при УСН нужно платить четыре раза в год — авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей:

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале насчитали 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; второй квартал — 20 000 000 ₽; третий квартал — 15 000 000 ₽; четвертый квартал — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже насчитала 600 000 ₽ в первом квартале, значит, вычитаем их из суммы аванса.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

ИП платят фиксированные страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма фиксированных страховых взносов за себя в 2023 году — 45 842 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с величины превышения. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично уменьшить налог при УСН.

Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания или ИП может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания или ИП должны заплатить 20 000 ₽ налога, максимум на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить максимум наполовину, то есть на 60 000 ₽, даже если ИП заплатил 80 000 ₽ взносов.

ИП или компании с работниками на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных страховых взносов. Заплатили в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Например, в первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы ИП без сотрудников и не хотите платить каждый квартал, все страховые взносы можно уплатить в четвертом квартале. Тогда получится уменьшить налог за год на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 45 842 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Бизнес с сотрудниками должен уплачивать страховые взносы за них ежемесячно: до 28-го числа месяца, следующего за месяцем начисления выплат.

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2023 года, но вовремя не подал форму 26.2-1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2024 года, но подать уведомление нужно до 8 января 2024.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

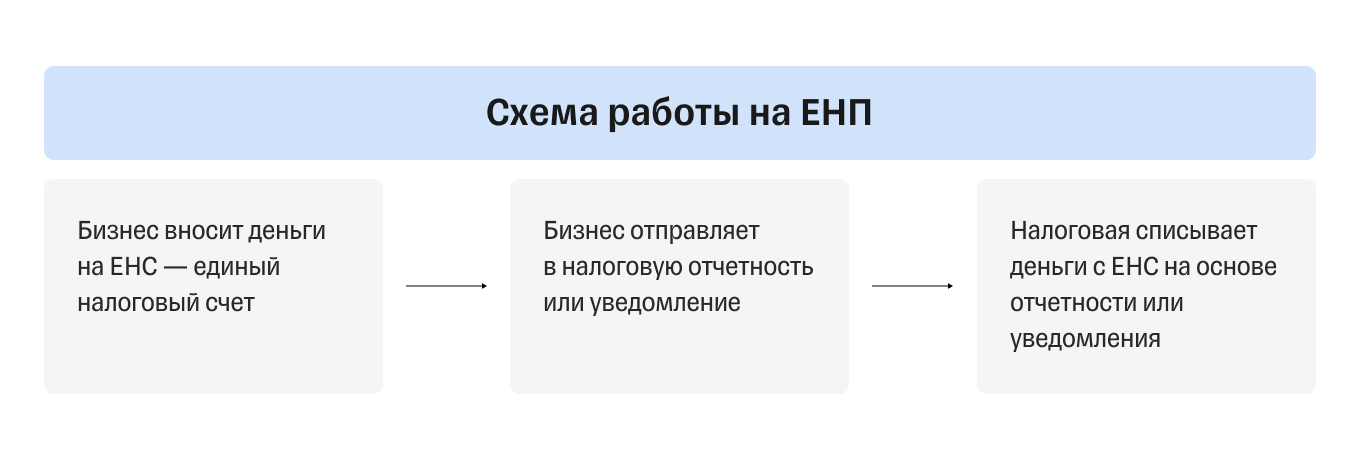

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Что в статье

Когда платить единый налог

Льготы для ИП: кому дали ставку 0%

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Как рассчитать платежи по единому налогу ИП на УСН «Доходы минус расходы» без сотрудников

Повышенные ставки на УСН

Как оплатить единый налог

Штрафы и пени: что будет, если не заплатить вовремя

Что будет, если не заплатить вовремя

Если предприниматель забудет внести авансовый платёж или решит перечислить в бюджет сразу весь налог только по итогам года, ему придётся заплатить пени. Налоговая начислит пени за каждый день просрочки авансового платежа (п. 4 ст. 75 НК РФ). Например, если Анна с цветочной лавкой просрочит уплату авансового платежа 5997 ₽ на восемь дней, ей начислят пени — 11,99 ₽.

Если предприниматель вообще не заплатит налог, ему кроме пеней грозит штраф: 20% от неуплаченной суммы налога или 40% — если налоговая решит, что предприниматель не заплатил умышленно (п. 1 и п. 3 ст. 121 НК РФ

Когда и как платить единый налог

Помогли разобраться налоговые эксперты Эвотора

Государство разбило единый налог на четыре части, платить нужно раз в квартал. Первые три платежа называются авансовыми, последний, четвёртый, — это итоговый остаток, он рассчитывается с учётом уже совершённых авансовых платежей.

Сроки уплаты в 2023 году такие:

📌Как оплатить единый налог и куда перечислить платёж, рассказываем дальше в статье. Перейти сразу к инструкции, как оплатить налог.

Налоги и отчётность

Ставка налога на прибыль в 2023 году — кому и сколько платить

Законы · 15 July

В 2023 году некоторые организации полностью освобождаются от уплаты налога на прибыль. Налог на прибыль всё так же платят юридические лица, работающие на общей системе налогообложения. Ставка не единая и зависит от нескольких факторов. В статье разбираемся в нормативных изменениях, порядке и сроках уплаты.

Новый порядок возмещения НДС в 2023 году

В 2023 году открыли единые налоговые счета (ЕНС) для юрлиц и ИП. На этот же счёт производится возврат НДС для юридических лиц, с него возмещённую сумму можно вывести на свой расчётный счёт. Разбираемся, что изменилось в порядке возмещения НДС в 2023 году.

Фиксированные платежи на 2022 год для ИП

Если ваш доход больше 300 тысяч, в 2022 году общая сумма взносов составит 43 211 ₽ плюс дополнительный взнос. Показываем на примерах, как рассчитать и учесть страховые взносы для ИП на разных системах налогообложения.

Чем отличается ИП от самозанятого и как стать ИП на НПД

Стать самозанятым может не только физлицо, но и ИП. Это избавит от обязательных платежей и отчетности, но ограничит деятельность предпринимателя. Рассказываем, как ИП перейти на НПД и стоит ли, можно ли совмещать два режима и какие налоги платить.

Как ИП уменьшить налог за счёт страховых взносов

Индивидуальные предприниматели должны платить страховые взносы за себя и сотрудников: на пенсионное, медицинское и социальное страхование. Бизнесмены на УСН 6% и патенте могут уменьшить налог на эту сумму, если вовремя заплатят взносы. Рассказываем, как платить меньше налогов.

Как ИП получить налоговые каникулы

Программа налоговых каникул для ИП действует до конца 2020 года. Некоторые предприниматели на УСН и патенте могут уйти на налоговые каникулы на два налоговых периода. Рассказываем, кому можно не платить и как это сделать.

Как зарегистрировать ИП

Чтобы зарегистрировать ИП, Женя сходил в налоговую, а его друг подал документы через Госуслуги. В статье — подробная инструкция для обоих способов.

Как выбрать систему налогообложения для ИП

Предприниматель выбирает систему налогообложения, когда регистрирует бизнес. Это важно: если выбрать неправильно, потеряете много денег. В статье рассказали, кому какие системы подходят и как выбрать самую выгодную.

Типовые уставы для ООО: как работают и кому подходят

Раньше бизнесмены скачивали устав из интернета и подавали в налоговую, а потом его приходилось переделывать. Теперь достаточно выбрать один из 36 типовых уставов. Мы их сравнили и разобрались, как пользоваться.

Как выбрать налоговый режим для ООО

Вместе с налоговым режимом бизнесмен выбирает, сэкономить или потерять десятки тысяч рублей в год. Разбираемся, как подобрать выгодный вариант.

Налог для самозанятых: кого касается и как работает

С 1 января 2020 года жители Санкт-Петербурга, республики Башкортостан и ещё 17 регионов России могут стать самозанятыми. Такой налоговый режим уже действует в Москве, Московской и Калужской областях и республике Татарстан.

Налоговики рассказали, как работать с самозанятыми

С 2019 года индивидуальные предприниматели начали переходить на налог для самозанятых. Мы разобрались, как с ними работать, чтобы включить в расходы оплату за их товары, работы и услуги.

Как попасть в налоговую без очереди

Инструкция для тех, кто не хочет толкаться в очереди, чтобы сдать декларацию, встать на учёт или подать документы на регистрацию.

Как ИП отчитываться и платить налоги, если он не работает

Даже если предприниматель не вёл бизнес в течении года, он обязан отчитаться в налоговую и заплатить страховые взносы. Есть разница, когда и сколько платить — работает он на УСН, ЕНВД или ОСНО. Рассказываем, что делать, чтобы не попасть на штраф.

Как сэкономить на налогах и не попасть на штраф

У предпринимателя есть пять законных способов сэкономить на налогах. Но тем, кто использует их неправильно, приходится платить штрафы, пени и доплачивать налоги. Рассказываем, как этого избежать.

Как перейти с ЕНВД на УСН

C 1 января 2021 года предпринимателям на ЕНВД придётся переходить на другой налоговый режим. А тем, кто продаёт маркированные товары, это нужно сделать до 1 января 2020 года. Рассказываем, как перейти с ЕНВД на упрощёнку.

Как перейти с ЕНВД на патент

С 1 января 2020 года отменяют ЕНВД для всех пермских бизнесменов и для некоторых продавцов маркированных товаров. Остальным вменёнщикам придётся сменить налоговый режим с 1 января 2021 года. Рассказываем, кто сможет перейти с ЕНВД на патент, когда и как это сделать.

Пять главных вопросов про патент

Можно ли совмещать патент с другим налоговым режимом? А два разных патента? А как тогда отчитываться? Если собрались купить патент, лучше узнать ответы заранее.

Семейный подряд против налоговой

Истории · 15 July

У семейной пары две похожие фирмы, которые торгуют между собой. Супругов обвиняют в создании схемы, чтобы платить меньше налогов. Они не согласны. Что скажет суд?

Как оплатить единый налог

Единый налог по УСН с 2023 года входит в единый налоговый платёж. Платежи по нему уходят в Казначейство России (ФНС России)Есть два способа оплаты:

Менять новый способ оплаты на старый нельзя, старый на новый — можно, но дальше уже платить только по-новому. Об этом мы писали в статье «Уведомление об исчисленных суммах налогов в 2023 году: форма, сроки, штрафы».

Оплатить можно на сайте налоговой, через интернет-банк вашего банка или в отделении Сбербанка. Разбираемся, как это сделать на сайте налоговой.

зайдите в раздел «Уплата налогов и пошлин», выберите «Индивидуальным предпринимателям» — «пополнить ЕНС». Заполните сведения об индивидуальном предпринимателе — ФИО, ИНН, сумма платежа.

Нажмите кнопку «Далее». У единого налогового платежа реквизиты едины для всех, поэтому они заполнятся автоматически. Затем нужно выбрать способ уплаты. Если хотите заплатить электронно, выбирайте «банковской картой» или «через сайт кредитной организации», если хотите оплатить лично в сбербанке, тогда — «сформировать квитанцию».

А теперь разберёмся, как оформить платёжное поручение в вашем банке. Ниже образец платёжки при оплате «по-новому»: синим цветом выделены реквизиты, которые будут одинаковыми при уплате авансовых платежей и самого налога при разных объектах налогообложения — доходы и доходы минус расходы.

А вот образец платежки «по-старому» при оплате аванса по налогу УСН с объектом «доходы»: синим выделены реквизиты, которые не нужно менять при разных объектах налогообложения и при оплате самого налога УСН.

КБК в 2023 году для ИП на УСН:

Для платежа по-новому: ЕНП — 18201061201010000510

Для платежа по-старому:

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Мы рассчитаем налог на примере предпринимательницы Анны. Анна — индивидуальный предприниматель с цветочным магазином в Санкт-Петербурге. Сотрудников нет.

Анна выбрала УСН «Доходы» — одну из самых простых в расчётах систему налогообложения. УСН «Доходы» подходит предпринимателям, у которых расходы на бизнес небольшие, меньше 60% от доходов. Как выбрать систему налогообложения для ИП, читайте в статье.

Чтобы уплатить единый налог, за год Анна внесёт четыре платежа — три авансовых и один итоговый. Все платежи рассчитываются по формуле:

Сумма платежа = (Доходы накопительным итогом x Ставка налога) − Авансовые платежи накопительным итогом − Страховые взносы накопительным итогом.

🤓Разберёмся с формулой: что тут что

Доходы. В общем виде доходы — это всё, что предприниматель заработал, продавая товары и услуги. Но есть нюансы, что считать доходом, а что — нет. Чтобы разобраться, как именно посчитать ваш доход, загляните в статью «Как самостоятельно заполнить декларацию по УСН 6%». В ней подробная инструкция.

Ставка налога. На всей территории России для ИП на УСН «Доходы» действует стандартная ставка 6%, но в регионах ставки могут варьироваться от 1% до 6%. Проверить, действуют ли пониженные ставки в вашем регионе, вы можете в местном законе. Например, в Республике Дагестан ИП на УСН «Доходы» платят налог по ставке 1%.

Авансовые платежи накопительным итогом вычитаются из суммы платежа. Это всё, что предприниматель уже заплатил по единому налогу в прошлых кварталах.

Страховые взносы. ИП на УСН «Доходы» могут уменьшить сумму налога на страховые взносы, которые они платили в течение года. Если ИП работает без сотрудников, он может уменьшить налог на всю сумму взносов за себя. Сколько страховых взносов предприниматели платят в 2023 году за себя, читайте в статье «Фиксированные взносы ИП в 2023 году: размер и сроки уплаты»

❗️ИП на УСН, которые в 2022 году заработали больше 300 тысяч рублей, должны заплатить в пенсионный фонд ещё 1% от суммы превышения — на эту сумму также можно уменьшить единый налог.

Анна посчитала свои доходы накопительным итогом — сложила доход за текущий квартал с доходом за предыдущий период. И вот что у неё получилось:

Доходы Анны за 2023 год накопительным итогом

Авансовые платежи Анна рассчитает с учётом страховых взносов, которые она платит за себя, и добавит 1% от превышения доходов.

Платежи Анны по единому налогу за 2023 год

Подытожим

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Повышенные ставки на УСН

Если бизнес превысил лимиты по доходам или количеству сотрудников, придётся заплатить налог по повышенной ставке.

Какие лимиты в 2023 году:

По какой ставке платить налоги, если превысили лимиты:

Предприниматель может работать на УСН, пока доходы не превысят 251,4 миллиона, количество работников не станет больше 130 человек, а остаточная стоимость основных средств не превысит 150 миллионов рублей. После этого ИП больше не сможет применять УСН — придётся переходить на ОСН.

Как рассчитать платежи по единому налогу для ИП на УСН «Доходы минус расходы» без сотрудников

Мы рассчитаем единый налог на примере предпринимателя Алексея. Он занимается ремонтом бытовой техники в Москве, сотрудников нет.

Алексей выбрал систему налогообложения УСН «Доходы минус расходы» по ставке 15%. Эта система подходит, если расходы на бизнес больше 60% доходов — тогда есть смысл учитывать расходы и платить налог с разницы. Как выбрать систему налогообложения для ИП, читайте в статье.

❗️На УСН «Доходы минус расходы» есть минимальный налог — это 1% от доходов. Заплатить меньше этой суммы не выйдет. Даже если предприниматель уйдёт в минус — его расходы превысят доходы, — заплатить налог всё равно придётся.

Чтобы уплатить единый налог, за год Алексей внесёт четыре платежа — три авансовых и один итоговый. Предприниматель будет считать налог по формуле:

Сумма платежа = (Доходы − расходы) накопительным итогом × Ставка налога − Авансовые платежи накопительным итогом.

Доходы − расходы (доходы минус расходы). Суть УСН «Доходы минус расходы» в том, что предприниматель может учесть в расчётах свои расходы — это бывает выгоднее, чем платить процент с доходов. Страховые взносы, которые уплачивает предприниматель, также учитываются в расходах. Как правильно посчитать доходы и расходы на этом режиме, мы рассказали в статье «Как самостоятельно заполнить декларацию по УСН 15%»

Ставка налога. На всей территории России для УСН «Доходы минус расходы» действует стандартная ставка 15%. Но в регионах ставки могут варьироваться от 5% до 15%. Проверить, действуют ли пониженные ставки в вашем регионе, можно в местном законе.

Алексей посчитал свои доходы и расходы накопительным итогом. Вот что у него получилось:

Доходы и расходы Алексея нарастающим итогом за 2023 год

Теперь Алексей может рассчитать платежи за все четыре квартала. Уменьшать налог на сумму страховых взносов не нужно — они уже учтены в расходах.

Платежи Алексея по единому налогу за 2023 год

Сравнение с минимальным налогом

На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. Это минимальная сумма, которую предприниматель должен заплатить в любом случае — даже если он по итогам года он ушёл в минус и его расходы превысили доходы.

Прежде чем совершить четвёртый итоговый платёж, Алексей должен посчитать минимальный налог и сравнить его с расчётом по обычной формуле. Если минимальный налог окажется больше, Алексей будет должен доплатить разницу.

Расчёт налога по общей формуле и минимального налога

Налог по стандартной формуле — 40 500 ₽ — оказался больше минимального налога в 12 500 ₽. Значит, Алексей платил всё верно, и в итоговом четвёртом платеже он заплатит остаток — 3000 ₽.

Для тех, кто с Эвотором

Чтобы рассчитать сумму налога, нужно взять доходы и расходы из книги учёта доходов и расходов (КУДиР).