- Что определяет налоговую нагрузку компании

- Налог на профессиональный доход

- Когда выгодно работать на НПД

- Как уменьшить налоги на сотрудников

- Патент

- Преимущества работы на ПСН

- Какие есть способы уменьшить налоговую нагрузку

- Выбрать выгодную систему налогообложения

- Уменьшить НДС

- Уменьшить налог на прибыль

- Структуризировать бизнес

- Агентский договор

- Давальческое сырье

- Простое товарищество

- Заем компании

- Работа с самозанятыми

- Как организации могут снизить НДС

- Как получить максимум

- Способ 1. Платите меньше с помощью страховых взносов

- Автоматизированная упрощенка или АУСН

- Кому стоит перейти на АУСН

- Налоги на АУСН

- Отчетность и проверки

- Как перейти на новый налоговый режим

- Пошаговая инструкция

- Скачайте шпаргалку по оптимизации

- Как определить, какую «упрощенку» использовать

- Как снизить налоги на УСН

- Специальные режимы для малого и среднего бизнеса

- Способ 6. Используйте налоговые каникулы

- Как уменьшить налог на прибыль

- Способ 2. Станьте самозанятым

- Упрощенная система налогообложения

- Почему выгодно работать на УСН

- Способ 4. Заключите агентский договор

- Как уменьшить налог на имущество

- Способ 5. Зарегистрируйтесь в другом регионе

Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Налог на профессиональный доход

Самозанятыми могут стать только предприниматели и граждане, доходы которых не превышают 2,4 млн рублей в год. Также у самозанятых не должно быть работников.

Предприниматели могут перейти на новый режим добровольно в любое время. Для этого достаточно пройти регистрацию в качестве плательщика профессионального дохода в приложении «Мой налог» и подать в инспекцию заявление.

Совмещать патент с другими режимами нельзя, так что сначала придется отказаться от применения текущей системы налогообложения.

Когда выгодно работать на НПД

Ставки налога на профессиональный доход:

Как уменьшить налоги на сотрудников

НДФЛ и взносы за сотрудников составляют 50% от заработной платы и значительно съедают бюджет. Налоговая и фонды жестко следят, чтобы работодатели не уклонялись от выплат. Но есть законные способы уменьшить расходы.

8. Работа с ИП и самозанятыми

Выгодный для компаний вариант: не нужно платить НДФЛ и страховые взносы. Важно помнить, что с ИП и самозанятыми можно работать только по договорам ГПХ. Если заключаете трудовой — ФНС доначислит НДФЛ, взносы и пени.

Проследите, чтобы договор ГПХ не дублировал условия и формулировки трудового. Слова «работник», «сотрудник», «зарплата», «трудовые обязанности» из договора ГПХ лучше исключить.

9. Найм квалифицированных иностранцев

Позволяет не платить взносы на обязательное медстрахование.Чтобы нанять таких сотрудников, сначала убедитесь, что ваша компания имеет на это право — об этом написано в статье 13.2 115- ФЗ.

Например, если вы занимаетесь розничной торговлей товарами народного потребления, то нанимать высококвалифицированных иностранцев для обслуживания покупателей нельзя. А вот на должность генерального или финансового директора, а также главного товароведа — можно.

10. Передача части функций на аутсорсинг

По договору оказания услуг вы платите только вознаграждение за проделанную работу или за конкретный результат, если заключаете договор подряда. В любом случае НДФЛ и взносы платить не придется.

Поэтому для компаний выгоднее отказаться от штатного бухгалтера, дизайнера или маркетолога и передать услуги на аутсорс. Например, цена за бухобслуживание на аутсорсинге в три раза ниже зарплаты штатника, а скорость работы выше — ведь на вас работает целая команда специалистов.

11. Льготные ставки страховых взносов

Стандартная ставка — 30%. Но малый и средний бизнес вправе использовать ставку 15%, если находится в реестре МСП: 5% пойдут на ОМС, а 10% — на пенсионное страхование.

Применять пониженный тариф по взносам можно и к выплатам временно пребывающим сотрудникам-иностранцам. Право на льготные ставки также есть у IT-организаций, части НКО и у резидентов особых территорий — об этом написано в пункте 2 статьи 427 НК.

12. Ученические договоры для новичков вместо испытательного срока

Ученический договор не является договором ГПХ или трудовым, поэтому нормы гражданского и трудового законодательства на него не распространяются. Выплаты по такому договору не облагаются взносами — только НДФЛ. Единственное условие — стипендия ученика не должна быть ниже МРОТ.

Эксперты Главбух Ассистент проанализировали наиболее популярные способы сэкономить на страховых взносах и НДФЛ в 2023 году и разделили их на три группы риска — зеленый, желтый и красный.

Зеленый — низкий риск: — Заменить премию компенсацией, которая не облагается НДФЛ и страховыми взносами.

Желтый — средний риск:

— Заключать договоры ГПХ вместо трудовых, чтобы не платить взносы в ФСС.— Заменять разовую премию займом с прощением долга или платой за аренду имущества сотрудника, чтобы уменьшить взносы

Красный — высокий риск:

— Начислять выплаты на сотрудника, чьи доходы превышают предел и облагаются по пониженному тарифу

Чтобы самостоятельно оценить рискованность того или иного способа экономии на налогах, воспользуйтесь чек-листом. Проверьте условия оптимизации: если они все находятся в пределах низкого риска, то и сам способ можно отнести к разделу низкого риска. Но если хотя бы одно условие превышает предел и попадает в раздел среднего или высокого риска, это указывает на рискованность всего способа.

Патент

Режим подходит только предпринимателям. Патент оформляется на срок 1–12 месяцев. При ПСН не нужно сдавать отчётность, считать налоги каждый квартал. Можно заплатить один раз, например на торговлю пиццей, и целый год развивать бизнес.

Но такой вариант подойдет не всем — есть ограничения:

Кроме того, регионы вправе устанавливать дополнительные ограничения, например, по площади торгового зала или количеству автотранспорта.

Преимущества работы на ПСН

Все ИП на патентной системе платят налог в виде стоимости патента, а также страховые взносы за себя.

Стоимость патента варьируется в зависимости от региона. Поэтому, если решите торговать одной и той же пиццей в разных населенных пунктах, вам придется купить два патента.

Стоимость патента рассчитывают по формуле: (Д × 6%) × Т/12, где Д — потенциально возможный доход, Т — время, на которое берете патент.

Эксперты Главбух Ассистент рекомендуют: отнеситесь к выбору срока патента серьезно. Если ожидаете большие поступления выручки, не приобретайте патент на весь календарный год. Лучше приобрести на один или три месяца. В противном случае, если превысите лимиты по выручке, вы потеряете право на патент с начала налогового периода, на который его приобрели.

Какие есть способы уменьшить налоговую нагрузку

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

Выбрать выгодную систему налогообложения

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

Если вам не нужны условия выше:

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

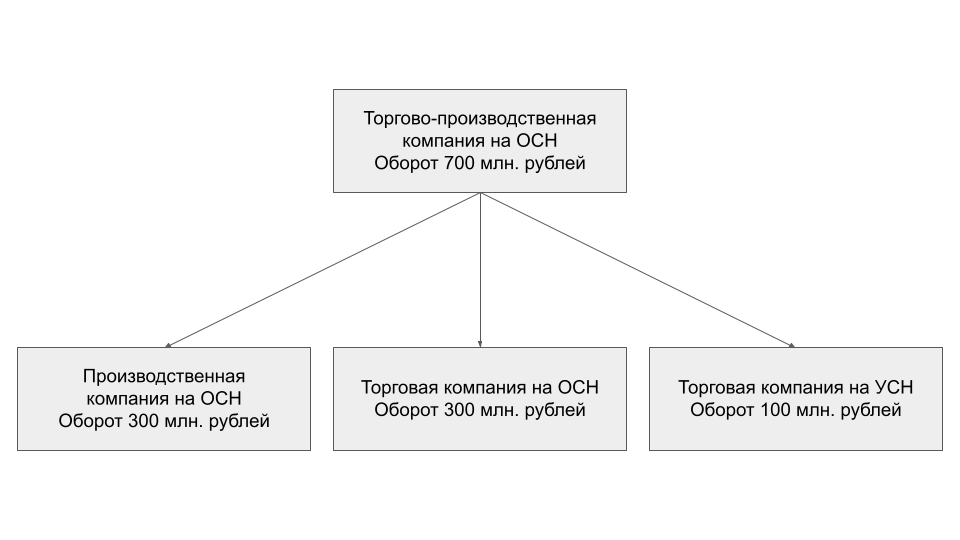

Структуризировать бизнес

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

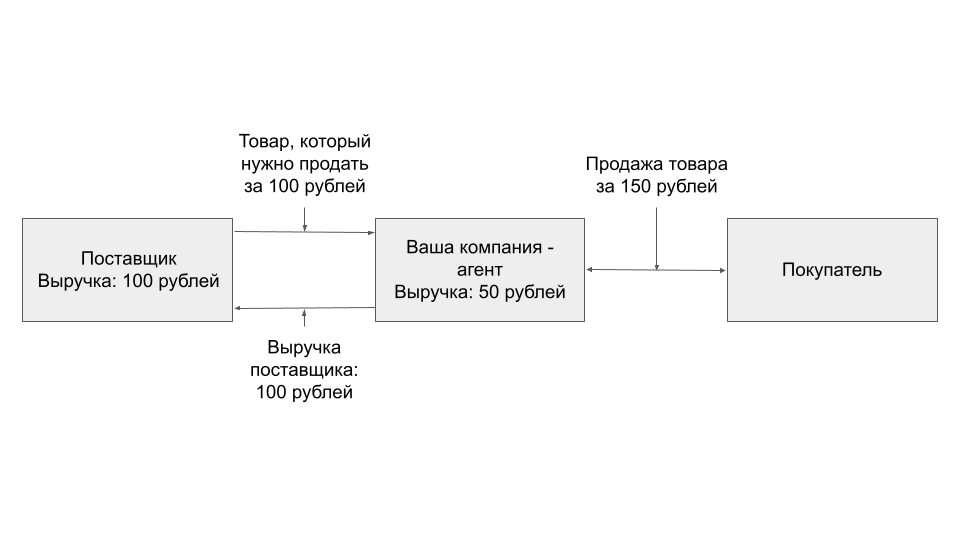

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

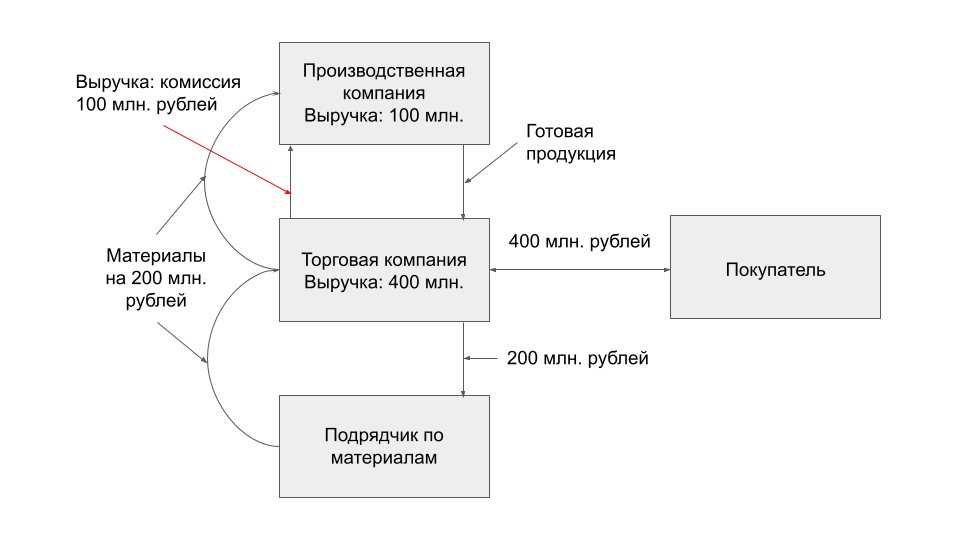

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

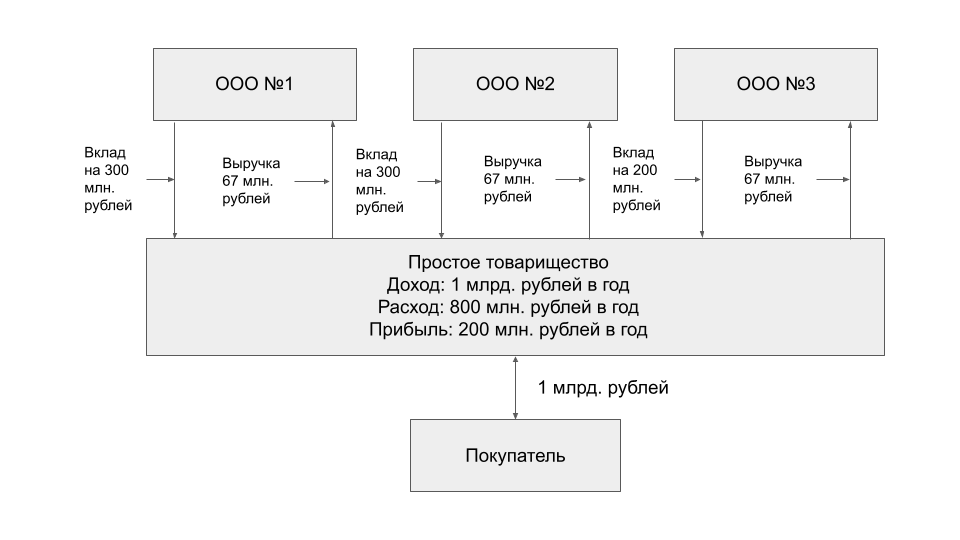

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

Как организации могут снизить НДС

НДС — самый сложный в исчислении налог, к оптимизации которого налоговая чаще всего предъявляет претензии. Мы собрали только законные способы, о которых компании часто забывают.

Если вы не уверены, что сможете самостоятельно снизить НДС без последствий, обратитесь к специалистам по налоговой оптимизации.

1. Работа на спецрежиме

Применение спецрежимов освобождает от НДС, налога на имущество и прибыль. Учтите, что у каждого спецрежима есть условия, которым должен соответствовать ваш бизнес, а вашим партнерам может быть невыгодно отсутствие входящего НДС.

2. Тщательный выбор поставщиков

Если вы платите НДС, вам выгодно работать с поставщиками, которые тоже платят этот налог. Работа с неплательщиками принесет вам меньше прибыли: вы должны будете платить НДС, а к вычету НДС принять не сможете.

3. Освобождение от НДС

Компании без импортных операций и подакцизных товаров могут подать запрос на освобождение от НДС по некоторым операциям и видам деятельности по ст. 145 НК РФ. Есть условие: выручка без учета НДС не должна превысить 2 млн рублей в течение трех месяцев подряд. Изучите список операций в ст. 149 возможно вы найдете в нем ваши товары и услуги.

4. Включение суммы в стоимость доставки

Если вы продаете товары, облагаемые по ставке 10%, вам выгодно не выделять сумму доставки (с обложением по ставке 20%), а включать расходы по перевозке товаров до склада покупателя. В этом случае вы заплатите 10% НДС со всей стоимости товара, а за услуги транспортных компаний примете к вычету 20%.

5. Отдельные юрлица для работы с НДС и без

С контрагентами, которым нужен входящий НДС, работайте через юрлицо на ОСНО, а с другими — через юрлицо на спецрежиме. Важно, чтобы эти юрлица не были взаимозависимы и у разделения была деловая цель, а передвижение денег между ними было строго оформлено и подкреплено договорами.

6. Больше экспортных сделок

Экспортные операции облагаются по ставке 0% в соответствии с п.п.1 п.1 статьи 164 НК РФ.

7. Эксперты Главбух Ассистент напоминают: чтобы не переплачивать НДС, важно вести грамотный и аккуратный учет.

Заказать бесплатный экспресс-аудит учета и получить скидку 70% на его восстановление можно в Главбух Ассистент

Как получить максимум

Фото на обложке: supawat bursuk/shutterstock.com

Способ 1. Платите меньше с помощью страховых взносов

Индивидуальный предприниматель каждый год тратится на страховые взносы за себя. Например, в 2022 году на это уходит более 43 тыс. рублей. Деньги отправляют в Пенсионный фонд и Фонд обязательного медицинского страхования. Если ИП за год зарабатывает больше 300 тыс. рублей, то выплатит государству еще 1% с доходов в качестве взносов.

Так вот, если ИП работает один на УСН «Доходы», то может сократить налог на всю сумму страховых взносов. Когда есть сотрудники, то налоговый платеж уменьшают максимум на 50%.

Вид УСН «Доходы минус расходы» позволяет включить страховые взносы в расходы бизнеса. Только для начала надо их заплатить.

Многие предприниматели пропускают этот шаг — и зря. В некоторых случаях страховые взносы позволяют сократить налоговый платеж до 0 рублей.

Автоматизированная упрощенка или АУСН

ФНС разработала для микропредприятий и малого бизнеса налоговый режим без отчетности и с минимальным контролем — Автоматизированную упрощенную систему налогообложения, или АУСН.

На АУСН налоги считают инспекторы, выездных проверок нет, а за работников и за ИП не нужно платить взносы в ИФНС. Но и ставка по налогу спецрежима, соответственно, выше.

Режим экспериментально ввели в четырех регионах: Москве, Московской и Калужской областях, а также в Татарстане. Тестировать новый спецрежим будут полтора года — с 1 июля 2022 года по 31 декабря 2023 года. Затем спецрежим распространят на всю страну.

Для нового режима действует ряд ограничений. Его смогут применить только микрокомпании и ИП с числом сотрудников не более 5 и годовыми доходами до 60 млн рублей.

При работе на АУСН нельзя открывать обособленные подразделения и применять другие режимы, нанимать нерезидентов и работников с правом на досрочную пенсию, заключать договоры простого или инвестиционного товарищества, доверительного управления имуществом или концессионного соглашения, работать по договорам поручения, комиссии или агентским договорам.

Кому стоит перейти на АУСН

Новая упрощенка подходит маленьким предприятиям, которые не хотят тратить время и ресурсы на ведение налоговой отчетности и бухучета. Еще преимущества АУСН:

Налоги на АУСН

Налог на спецрежиме будут считать сами инспекторы на основании данных онлайн-касс и сведений из банков по расчетным счетам. Доходы, которые не отражены по кассе или расчетному счету, нужно будет самостоятельно указать в личном кабинете.

АУСН, также как и классическая упрощенка, будет двух видов: «доходы» или «доходы минус расходы». При объекте «доходы» ставка 8%, при объекте «доходы минус расходы» — 20%. Регионы не вправе уменьшать ставки.

Отчетность и проверки

На автоматизированной упрощенке не нужно вести книгу учета доходов и расходов и сдавать декларацию по единому налогу. Компании и ИП также не будут отчитываться по формам 6-НДФЛ, РСВ и 4-ФСС. Отчетность по НДФЛ инспекторы получат из банка. Сведения, необходимые для формирования отчетности, банк будет получать от работодателей.

Бухучет тоже можно не вести, но без него компании не смогут рассчитать дивиденды, а собственники понять, как идут дела в бизнесе.

На АУСН нет выездных проверок, но останются проверки ККТ, встречные проверки. Камеральную проверку проведут только в случае, если обнаружат обстоятельства, которые повлекли неуплату налога.

Как перейти на новый налоговый режим

Поменять систему налогообложения можно по инициативе владельца компании либо по требованию закона, например, если изменилась доля одной компании в другой.

Поменять налогообложение ООО порой допустимо в строго установленное время. Так на ОСНО или УСН можно перейти только в начале календарного года, подав заявление не позднее 31 декабря текущего года.

Пошаговая инструкция

На каждой системе налогообложения есть свои возможности сэкономить на налогах. Например, при ОСНО можно оформить вычеты по НДС. Чтобы посчитать, на какой системе налогообложения компания будет платить меньше, воспользуйтесь онлайн-калькулятором на сайте ФНС.

Чтобы учесть все тонкости конкретно для вашей компании, лучше обратиться к опытному бухгалтеру. Эксперты Главбух Ассистент подберут выгодный налоговый режим, а также возьмут на себя регулярную отчетность, напомнят о платежах и проверят декларации, чтобы у ФНС не было претензий. Все это мы делаем в рамках наших тарифов без доплат. Оставьте заявку.

Как закрыть 2022 год без проблем: чек-лист для бизнеса

Проверки бизнеса в 2023 году: какие отменили, а какие нет

Единый налоговый платёж с 2023 года: что надо знать предпринимателю

5 изменений в учетной политике, которые помогут законно сэкономить на налогах

Какую поддержку получит бизнес в 2023 году

Скачайте шпаргалку по оптимизации

Чтобы грамотно оптимизировать налоги с учетом особенностей вашего бизнеса, обратитесь в Главбух Ассистент. Мы изучим учет, сделки и договоры с контрагентами, чтобы понять ваши бизнес-процессы и сэкономить на каждом этапе работы. Оставьте заявку.

Как определить, какую «упрощенку» использовать

Упрощенная система налогообложения бывает двух видов:

Для УСН есть и требования к бизнесу:

С 2021 года в России действует переходный режим: если компания увеличила выручку, но та не превысила 219,2 млн, и число сотрудников менее 130, то она остается на упрощенке, хотя налоговая ставка увеличится:

Если коротко, предприниматель должен посмотреть бизнес-модель и рассчитать, какой вид УСН позволит платить меньше налогов. Обычно, если 60% от доходов уходит на расходы, бизнесу подходит вариант «Доходы минус расходы».

Как снизить налоги на УСН

Упрощенцам доступно много налоговых льгот, о которых предприниматели часто забывают или не знают вовсе. Расскажем об основных бонусах на УСН.

13. Уменьшать налог на страховые взносы

Налогоплательщики с объектом «доходы» вправе уменьшить налог при УСН и авансовые платежи на налоговый вычет – страховые взносы, которые уплатили в том же периоде, за который начислены единый налог или авансовый платеж.

В эту сумму можно включать страховые взносы за предыдущие налоговые периоды, которые перечислены в отчетном периоде. Например, в январе 2021 года перечислены взносы за декабрь 2020 года. Эти суммы уменьшают авансовый платеж за I квартал 2021 года и отражаются в декларации по УСН за 2021 год.

14. Воспользоваться налоговыми каникулами

Для предпринимателей на УСН налоговые каникулы действуют до 2024 года. В каждом регионе – свой срок действия и свои условия. Исчислять налог по нулевой ставке в течение двух налоговых периодов вправе вновь зарегистрированные ИП, если в регионе продолжают действовать или продлили законы о налоговых каникулах.

15. Аккуратный учет всех расходов

Подходит для УСН «Доходы минус расходы». Список затрат на упрощенке ограничен. На практике, предприниматели не всегда знают, что могут учесть тот или иной расход ― и в итоге переплачивают налоги. Помочь с учетом и сократить налог помогут эксперты аутсорсинга.

В 2022 году появились новые безопасные способы налоговой экономии для компаний и ИП на УСН.

1. Сменить систему налогообложения:— Перейти на АУСН, чтобы не платить страховые взносы, учесть больше расходов и не сдавать отчетность— Выбрать выгодный объект налогообложения или выгодный момент для приобретения основных средств при переходе на УСН— Перейти на ОСНО в середине года, чтобы учесть расходы и выставлять счета-фактуры с НДС.2. Признать больше расходов:— Выделить доставку отдельно— Изменить цену вместо того, чтобы предъявлять штрафы за нарушение договора

Есть более рискованные способы, которыми пользуются некоторые компании.

— Заключать посреднические договоры и договоры простого товарищества, чтобы снизить доходы— Использовать договоры ГПХ, совмещение и неполную занятость, чтобы снизить среднюю численность

— Заключать с покупателями договоры займа, чтобы перенести выручку на следующий год.

Вы можете проверить рискованность выбранного способа оптимизации налогов с помощью чек-листа самостоятельно. Или заказать услугу экспресс-аудита от экспертов Главбух Ассистент.

Специальные режимы для малого и среднего бизнеса

Режимы, предназначенные только для малого и среднего бизнеса, называются специальными или льготными режимами. На них проще работать и легче считать налоги. К ним относятся:

На каких налогах может сэкономить ваша компания, подскажут эксперты Главбух Ассистент. Специалисты аутсорсинга на прямой связи с Минфином, ФНС и другими ведомствами, первыми узнают обо всех изменениях в финансовом, трудовом, налоговом законодательстве. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами в 2023 году.

Способ 6. Используйте налоговые каникулы

Если ИП только прошел регистрацию, то имеет право на двухлетние налоговые каникулы, но не в каждом регионе. Каникулы действуют для ИП на УСН и патентном режиме. Обычно это подходит предпринимателям из сферы производства, науки или социальной.

Региональные власти устанавливают свои критерии. В 2022 году налоговые каникулы действуют в Удмуртии, Башкирии, Дагестане и других регионах. ИП просто может не платить налоги, так как ФНС видит, что предприниматель попадает под эти правила. Тем не менее, лучше сдавать декларации со ставкой 0%, чтобы избежать неприятностей в будущем.

На УСН можно законно сократить налоговые платежи без особых сложностей:

Фото на обложке: WindNight / Shutterstock

Как уменьшить налог на прибыль

Это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Основная ставка — 20%, но ее можно уменьшить.

20. Резервы по сомнительным долгам

Сумма резерва считается расходом и уменьшает базу по налогу на прибыль. Резерв создайте в том отчетном периоде, в котором при инвентаризации дебиторки выявили сомнительный долг. Предельный лимит для резерва – 10% от годовой выручки. Если деньги вернут, нужно будет восстановить часть резерва на эту сумму и заплатить налог.

21. Резерв на оплату отпусков

Позволяет равномерно учитывать расходы в течение года при налогообложении и переносить уплату налога на более поздний срок. Величина резерва должна равняться общей сумме отпускных всем сотрудникам с учетом налогов и взносов, которые нужно начислить на такие выплаты. Речь идет о тех днях отпуска, которые сотрудник уже заработал.

22. Списание недостачи сверх норм убыли

Учтите недостачу в составе внереализационных расходов, если:

23. Покупка оборудования в лизинг

Платеж, внесенный под закупку лизингового оборудования в момент подписания договора, является выданным авансом. Выданный аванс признавайте в расходах равными долями в течение всего срока действия договора.

24. Амортизационная премия

Часть затрат на приобретение или сооружение основного средства можно признать в расходах единовременно в качестве амортизационной премии. Списать можно от 10% до 30% первоначальной стоимости основных средств — зависит от амортизационной группы.

Премию учитывают в расходах в первом месяце амортизации, а применяют со следующего года — после того, как внесут такое положение в учетную политику.

25. Лицензионный договор с правообладателем на УСН 6%

Вы можете сделать правообладателем вашего товарного знака третье лицо (при этом реальное) на УСН 6%. Платежи по лицензионному договору можно учитывать в расходах по налогу на прибыль. Правообладатель на упрощенке платит с этих денег 6%, а вы экономите 20%.

Способ 2. Станьте самозанятым

Если вы работаете без сотрудников, то можете стать самозанятым и платить налог на профессиональный доход. В этом режиме отсутствуют страховые взносы и предприниматель самостоятельно заботится о них. Плюс налоговые ставки меньше, чем на УСН:

К сожалению, самозанятость нельзя совмещать с ИП на УСН. Если решили стать самозанятым, придется сняться с упрощенки.

Внимательно прочтите условия оформления НПДНалог на профессиональный доход: закон разрешает использовать его не для всех видов деятельности. Например, запрещена перепродажа или торговля акцизными товарами.

Упрощенная система налогообложения

УСН — самая популярная система. Обычно новички в бизнесе, которые не знают, какая у них будет выручка и расходы, выбирают упрощенку. Если на общей системе компания платит несколько налогов, то на упрощенке — один. Но упрощенная система подходит не всем — есть ограничения:

На упрощенке не могут работать страховые компании, банки, ломбарды, микрофинансовые организации. А с 2023 года УСН не могут применять также компании и ИП, которые производят ювелирные изделия. Полный список ограничений в п. 3 ст. 346.12 НК РФ.

Почему выгодно работать на УСН

Кроме того, на упрощенке до конца 2024 года продлили действие нулевой ставки для впервые зарегистрировавшихся ИП. В течение первых двух лет могут не платить налог ИП:

Обратите внимание, что программа господдержки распространяется только на предпринимателей, компании воспользоваться льготой не смогут.

Компании и ИП на упрощенке платят единый налог. Он заменяет НДС, налог на прибыль и налог на имущество организаций.

С учетом специфики бизнеса можно подобрать один из двух видов упрощенки:

Для каждого объекта свои ставки — 6% для объекта «доходы» и 15% для объекта «доходы минус расходы».

Выбор объекта налогообложения, зависит от нескольких факторов. Основные — состав и структура затрат, которые можно официально подтвердить. Если расходы больше доходов на 60% и подтвердить их не сложно, то лучше выбрать «доходы минус расходы».

Про учет доходов на упрощенке мы писали в статье: ТОП ошибок на УСН: какие доходы ошибочно учитывают, а про какие забывают

Какие расходы можно учесть при УСН «доходы минус расходы»:

Если расходы подтвердить сложно, а доходы больше расходов на 60%, то выгоднее работать с объектом «доходы».

Пример, когда на объекте «доходы» можно потерять в прибыли

ИП Иванов Иван Иванович открыл бизнес по перепродаже техники из стран Азии. Спрос большой, продажи каждый день, а прибыль низкая. Почему?

Оказалось, что при наценке в 50% предприниматель применял объект “доходы” и отчислял в бюджет с каждой продажи налог в 6%.

Разберем на конкретном примере:

Стоимость закупки смартфона 10 000 рублейЦена продажи — 15 000 рублей

В бюджет с такой продажи ИП платил 900 рублей (15 000 × 6%).

Однако если бы ИП применял объект «доходы минус расходы» и подтвердил бы расходы в 10 000 на закупку товара, то в бюджет нужно было бы заплатить 750 рублей ((15 000 − 10 000) × 15%).

С каждой продажи предприниматель смог бы экономить по 150 рублей на налогах и значительно увеличил бы свою прибыль.

Чтобы первыми узнавать о правовой поддержке бизнеса, обратитесь к экспертам Главбух Ассистент. Специалисты аутсорсинга на прямой связи с Минфином, ФНС и другими ведомствами, помогут грамотно использовать льготы: налоговые каникулы, пониженные ставки страховых взносов, налоговые вычеты. Оставьте заявку сейчас и получите месяц обслуживания в подарок.

Кроме того, при выборе объекта стоит учитывать направление работы и регион. От региона, где зарегистрирована компания, зависит ставка налога на УСН. Регионы вправе понижать ставки для отдельных категорий налогоплательщиков в пределах 1–6% для доходов и 5–15% для разницы между доходами и расходами.

Для предпринимателей с объектом «доходы минус расходы» действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Отчетность по имущественным налогам предприниматели не сдают. Налог на имущество, транспортный и земельный налоги предприниматели уплачивают на основе налоговых уведомлений.

Эксперты Главбух Ассистент обращают внимание: с 2023 года все компании и предприниматели в обязательном порядке переходят на единый налоговый платеж.

Поэтому вся отчетность будет сдаваться в новые единые сроки. Так, сроки сдачи декларации по УСН:

Срок уплаты налога на УСН тоже поменялся. Крайний срок уплаты для компаний перенесли на 28 марта, для ИП — на 28 апреля.

Отправлять декларацию нужно будет по новой форме. Сейчас ФНС вносит в форму технические корректировки с учетом применения ЕНП. Обновленный вариант скоро будет утвержден.

Разобраться в новых требованиях поможет команда специалистов бухгалтерского аутсорсинга. Квалифицированные бухгалтеры проходят аттестацию каждые полгода и первыми узнают обо всех изменениях в налоговом, финансовом и трудовом законодательстве. Для новых клиентов — месяц обслуживания в подарок.

Способ 4. Заключите агентский договор

Этот договор разрешает действовать от имени другой стороны (принципала). Например, предприниматель перепродает смартфоны и другую бытовую технику. По агентскому договору он забирает себе 10% с продаж.

Если выручка составила 500 тыс. рублей, агент забирает себе 50 тыс. рублей. Если у него УСН «Доходы», то 6% от суммы 50 тыс. рублей — 3 тыс. рублей. То есть агент платит налоги со своего вознаграждения. если бы он платил налог с 500 тыс. рублей, то отдал бы государству 30 тыс. рублей.

Как уменьшить налог на имущество

Такой налог платят только с недвижимости. Льготы по налогу бывают федеральными и региональными. Расскажем, как платить налог в меньшем размере, по пониженной ставке или получить освобождение от уплаты налога.

16. Пересмотр кадастровой стоимости имущества

Кадастровая стоимость часто бывает завышенной. Узнать ее размер можно на сайте Росреестра. По заявлению налогоплательщика кадастровую стоимость можно установить в размере рыночной.

В этом случае налог пересчитают только с 1 января года, в котором вы подали заявление о пересмотре стоимости. Чтобы применить льготу, недвижимость должна быть в региональном перечне кадастровой недвижимости.

17. Перевод имущества c баланса основной компании на баланс фирмы на УСН

Если имущество не оценивается по кадастровой стоимости, упрощенцы не платят налог. По сути, основная компания арендует имущество у фирмы на УСН, а аренду включает в расходы, чтобы снизить налог на прибыль.

18. Применение региональных льготных ставок

Можно поставить имущество на баланс филиала, который находится в регионе, где действуют льготные ставки узнать о ставках можно на сайте ФНС и в редакция региональных законов.

Для каждой категории льготников могут быть особые условия, которые нужно выполнить, чтобы использовать льготную ставку или не платить налог вовсе. Например, в Московской области право на льготу зависит от того, направила организация сэкономленные деньги на определенные цели или нет.

19. Приобретение имущества в лизинг

Выгодно, если налоговой базой является кадастровая стоимость. В этом случае, налог будет платить лизингодатель независимо от того, на чьем балансе учитывается имущество. При лизинге можно применять ускоренную амортизацию, чтобы быстрее снизить остаточную стоимость имущества, с которой платят налог.

Эксперты Главбух Ассистент собрали наиболее популярные способы законно сэкономить на налоге на имущество в 2022 году.

— Отделить оборудование от недвижимости, чтобы уменьшить среднегодовую стоимость имущества— Подать декларацию о характеристиках, чтобы уменьшить кадастровую стоимость.

Есть и рискованный способ.

Желтый — средний риск:— Оспорить кадастровую стоимость

Способ 5. Зарегистрируйтесь в другом регионе

Регионы могут самостоятельно устанавливать ставки для УСН. Например, в Мурманской области ставка для УСН «Доходы» — 1%, а в Свердловской области — 7% для УСН «Доходы минус расходы».

Возможно, бизнесу есть смысл пройти регистрацию в регионе с более низкой ставкой, но для этого ИП придется сменить прописку или оформить временную регистрацию. Изучите вопрос. если для этого нет бюрократических барьеров, то такой вариант вполне рабочий.