Упрощённая система налогообложения (УСН) – налоговый режим для предпринимателей и организаций малого бизнеса. При применении упрощённой системы налогоплательщики освобождаются от уплаты налога на прибыль (с деятельности организации), НДФЛ (с деятельности ИП), НДС и налога на имущество за рядом исключений. Все они заменяются уплатой единого налога по УСН.

Налогоплательщик сам выбирает объект, с которого будут платить налоги:

Объект указывается в заявлении о переходе на УСН; применять его нужно в течение всего календарного года.

Поменять объект налогообложения можно только с 1 января очередного календарного года.

К примеру, в 2018 году Вы применяете УСН «доходы», а с 1 января 2019 года желаете перейти на УСН «доходы минус расходы». В этом случае до 31 декабря 2018 года необходимо подать в налоговую инспекцию уведомление об изменении объекта налогообложения.

Если Вы не успели подать уведомление в срок, то весь 2019 год должны применять УСН «доходы».

- Расчёт единого налога при УСН

- Куда платить?

- Сроки уплаты налога и подачи декларации

- Кто из ИП может перейти на упрощенку?

- Единый налог вырастет

- Что в статье

- Когда и как платить единый налог

- Продлили сроки уплаты и дали ставку 0%

- Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

- Как рассчитать платежи по единому налогу для ИП на УСН «Доходы минус расходы» без сотрудников

- Повышенные ставки на УСН

- Как оплатить единый налог

- Что будет, если не заплатить вовремя

- Подытожим

- Налоги и отчётность

- Если не УСН, то что?

- Как тогда платить налоги?

- Новый налог выгоднее других схем?

- Плюсы и минусы для ИП в переходе на новый налог

- Как платить налог на профдоход?

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

- торгового сбора;

- взносов на обязательное пенсионное (социальное, медицинское) страхование (включая взносы ИП в фиксированном размере за себя), страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности за счет работодателя;

- взносов (платежей) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности.

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

Федеральный закон от 29.11.2021 года №379-ФЗ ввел в Налоговый кодекс РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя». В соответствии с ней организации и предприниматели смогут уплачивать налоги (сборы, страховые взносы) единым налоговым платежом. Проект пройдет в пилотном режиме с 1 июля по 31 декабря 2022 года. В настоящее время Госдумой рассматривается законопроект о введении с 2023 года института Единого налогового счета, в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого платежа налоги.

При уплате налогов с помощью Единого налогового платежа налогоплательщику необходимо будет указать только ИНН плательщика и сумму платежа. Налоговый орган на основе имеющейся у него информации (документов) самостоятельно произведет зачет средств в счет уплаты обязательных платежей в соответствии с установленной очередностью. Это значительно сократит время и минимизирует ошибки при заполнении платежных документов.

Налогоплательщики, которые начнут применять особый порядок уплаты, должны будут представлять в налоговый орган уведомления об исчисленных суммах не позднее, чем за 5 дней до срока уплаты налога, аванса по нему или взносов. По НДФЛ такое уведомление налоговые агенты должны подавать не позднее 5-го числа месяца, следующего за месяцем выплаты дохода.

Организация или индивидуальные предприниматели имеют право на возврат денежных средств ЕНП (в пределах их остатка), по которым налоговым органом еще не принято решение о зачете. Для этого нужно подать заявление в соответствии с п.8 ст.45.2 Налогового кодекса РФ.

Заплатить Единый налоговый платеж за организацию или предпринимателя смогут и третьи лица, однако у них не будет возможности потребовать возврат платежа из бюджета.

Для выявления готовности бизнес-сообществ к переходу на ЕНС и поддержки концепции Управление ФНС России по Республике Саха (Якутия) просит пройти опрос по ссылке.

Нововведения напрямую или косвенно затронули как обычных белорусов, так и крупных игроков на рынке.

Подробнее про некоторые изменения.

Налог на квартиру вырос на 11%, на землю – на 19%

В конце прошлого года было много обсуждений по поводу предстоящей корректировки Налогового кодекса. Министерство по налогам и сборам проводило пресс-конференции, где анонсировались грядущие изменения. Соответствующий закон подписан 30 декабря 2022 года, а его текст опубликован на национальном правовом портале 4 января 2023 года.

Как и предполагалось, на 11% вырос налог на первую квартиру. Напомним, рассчитывается он таким образом: общую площадь квартиры умножают на расчетную стоимость м² в населенном пункте, затем полученное число умножают на налоговую ставку 0,1%. К примеру, расчетная стоимость одного квадратного метра жилого помещения в многоквартирном жилом доме для Минска вместо прежних 810 рублей теперь обойдется 900 рублей, в Минском районе и областных городах она выросла с 680 до 750 рублей, в небольших населенных пунктах – с 450 до 500 рублей.

С нового года подросли и ставки земельного налога. Жители страны и владельцы бизнеса в 2023 году ощутят его рост на уровне 19%. Налоговая база земельного налога на 1 января 2023 г. для его исчисления и уплаты определяется по видам функционального использования земельных участков, в частности, размер платежа будет зависеть отнесены земли к общественно-деловой зоне, жилой усадебной (включая садоводческие товарищества и дачные кооперативы), жилой многоквартирной или производственной зонам.

К примеру, ставки земельного налога для жилой многоквартирной зоны выросли с 12 рублей 32 копеек до 14 рублей 71 копейки. Для бизнеса повысили подняли Земельный налог для владельцев автомобильных рынков, игорных заведений, торговых центров и рынков подняли со 184 рублей 52 копеек за гектар до 220 рублей 32 копеек.

Любовь к сигаретам и животным отразится на кошельке

Дороже стало с нового года и содержание четвероногих питомцев. Сбор для владельцев собак, который любители животных платят раз в квартал, в 2023 году стал более ощутимым. За потенциально опасные породы собак теперь придется платить 55 рублей 50 копеек вместо 46 рублей 50 копеек, за остальных «хвостатых» сбор вырос с 9 рублей 30 копеек до 11 рублей 10 копеек.

Согласно прогнозам, ставку налога на прибыль подняли с 18 до 20%. Для операторов сотовой связи, к примеру, пролонгировали повышенный налог на прибыль аж до 1 января 2025 года. Раньше они платили 18% от своей выручки, последние два года – уже 30%. К этой цифре сбор «привязали» еще на 2 года.

Существенно подорожают с нового года алкоголь и сигареты. Причина тому – повышение ставок акцизов. Судите сами: если еще в декабре для первой ценовой группы ставка составляла 43 рубля 56 копеек за 1000 штук сигарет, а второй – 91 рубль 36 копеек, то в обновленном Налоговом кодексе предусмотрено, что с 1 января 2023 года ставки акцизов поднимутся до 55 рубля 60 копеек, с апреля – до 66 рублей 25 копеек, с июля – до 78 рублей 97 копеек, а с октября – до 95 рублей 59 копеек.

Налоги для ИП и физлиц

Как и планировалось, с 1 января 2023 года введен налог на профессиональный доход для физлиц. Теперь самозанятым гражданам, перешедшим на новую налоговую систему, придется расстаться с 10% от ежемесячной выручки. Переходить на профессиональный налог всем не обязательно, хотя стать частью новой системы могут даже фрилансеры. Перечень видов деятельности, которые подпадают под новый налог, утвержден постановлением правительства.

Существенно подняли, как и планировалось, единый налог для физических лиц, которые работают без оформления ИП и имеют статус «самозанятых». К примеру, для репетиторов в Минске ставка выросла в 2 раза – с 82 до 164 рублей месяц, для Минского района и областных центров – с 76 до 152 рублей, в небольших населенных пунктах – с 58 до 116 рублей. Для столичных мастеров фотодела в 2023 году придется ежемесячно уплачивать единый налог в размере 490 рублей вместо прежних 245 рублей, в областных центрах это соотношение составляет 226 рублей против 452 рублей.

Аналогичная ситуация и предпринимателями. С нового года единый налог для ИП вырос вдвое. К примеру, мелким бизнесам, которые занимаются торговлей овощами и фруктами в белорусской столице в 2023 году предстоит ежемесячно платить по 708 рублей, в прошлом году ставка единого налога составляла всего 354 рубля.

ИП, которые оказывают услуги по предоставлению в краткосрочную аренду жилья, с 1 января 2023 года могут работать только на условиях уплаты единого налога. Если в прошлом году в столице такие бизнесмены платили в месяц 413 рубля, в небольших населенных пунктах – 173 рублей, то с нового года эти суммы выросли до 620 и 269 рублей соответственно.

К тому же для ИП с 2023 года упразднили возможность применения упрощенной системы налогообложения.

Налоговые изменения с нового года предусмотрены также для ремесленников и владельцев агроусадеб. И речь здесь не только о повышении ремесленного сбора и налога за оказание услуг в сфере агроэкотуризма. И тем, и другим придется в 2023 году подтверждать свое право заниматься ремесленничеством или агроэкотуризмом и получать разрешение на осуществление деятельности у местных органов власти.

Но есть и приятные новости!

Налогом не облагается

Благодаря корректировке Налогового кодекса для белорусов увеличились суммы, которые не облагаются подоходным налогом. Это касается доходов, не связанных с осуществлением предпринимательской деятельности: даренных денежных сумм, выплат в виде материальной помощи или по договорам страхования, а также пожертвований.

С изменением налогового законодательства для физических лиц увеличены суммы дохода от дарения или в виде недвижимости по договору ренты бесплатно, которая освобождается от подоходного налога. Теперь не придется платить налог с суммы, которая не превышает 9338 белорусских рублей. Раньше она составляла 8078 рублей.

Для трудоспособных граждан, не занятых в экономике на протяжении последних 5 лет, облагаться 10%-ным налогом будут доходы свыше 100 базовых величин, полученные в дар от близких родственников. Напомним, что с 1 января 2023 года базовая величина выросла до 37 рублей, следовательно, сумма, которая не облагается налогом выросла до 3,7 тыс. рублей. В прошлом году это было на 500 рублей меньше – 3,2 тыс. рублей.

Кроме того, теперь без похода в налоговую инспекцию можно принимать материальную помощь, подарки, призы, средства на оплату путевок по основному месту работу организации или ИП, если на не превышает 2821 рубль. Не облагаемый налогом доход вырос по сравнению с прошлым годом на 381 рубль.

А вот от иных учреждений без уплаты подоходного налога можно принимать подобные поощрения, если их размер не более 186 рублей (ранее – 161 рубля).

Предел для страховых выплат от белорусских профильных организаций, получив которые не придется платить налог, увеличен с 4178 до 4830 рублей. Размер благотворительной помощи инвалидам и детям-сиротам, не облагаемый подоходным налогом, также стал более весомым – 18 660 рублей вместо 16 142 рублей.

Версия для печати

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

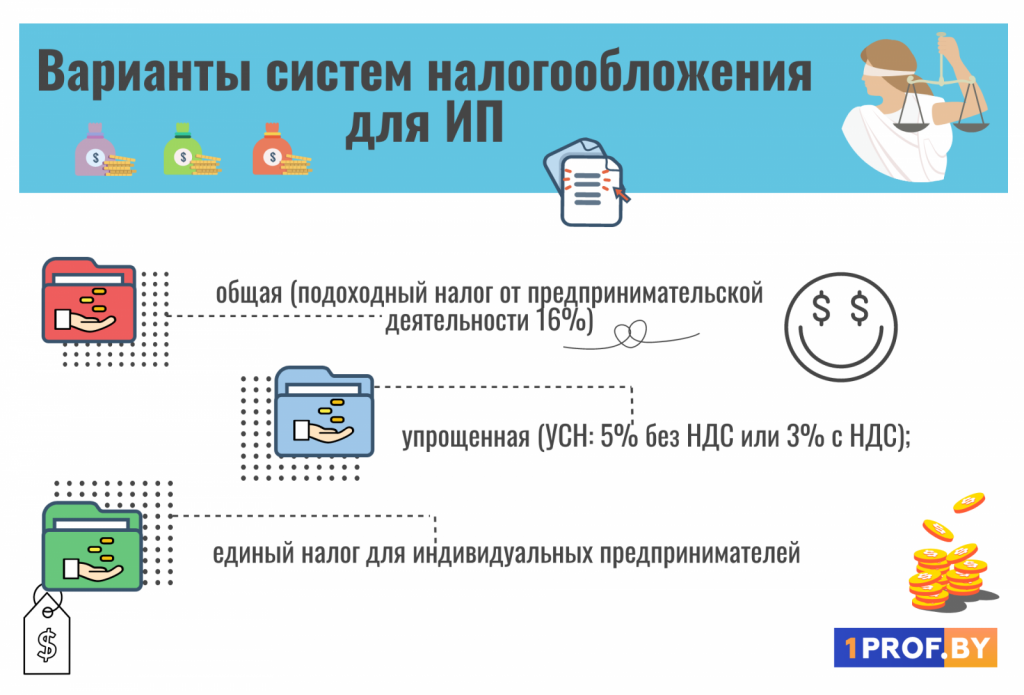

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)

Хотя новый Налоговый кодекс до сих пор не подписан (что неудивительно: это не впервые делают практически под бой курантов), относительно нововведений уже есть пояснения налоговой. Министерство по налогам и сборам в предпоследний день года рассказало, как будут работать нововведения в налоговом законодательстве для «ипэшников» и физлиц, вступающие в силу уже 1 января.

Кто из ИП может перейти на упрощенку?

Для индивидуальных предпринимателей с 1 января 2022 года сокращается сфера применения единого налога. Он не будет применяться при:

- реализации дополнительных жилищно-коммунальных услуг;

- дистанционной торговле товарами, указанными в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса;

- деятельности прочего пассажирского сухопутного транспорта, пассажирского речного транспорта;

- осуществлении общественного питания;

- розничной торговле автомототранспортными средствами.

С 1 января 2022 года не вправе будут применять упрощенную систему налогообложения ИП, оказывающие услуги. Но есть исключения, касающиеся:

- туристической деятельности;

- деятельности в сфере здравоохранения;

- деятельности сухопутного транспорта;

- услуг в сфере общественного питания;

- деятельности в области компьютерного программирования.

Перейти на упрощенку до 31 января 2022-го могут те, кто подал декларацию и уплатил единый налог. Если человек не подал декларацию, то перейти на упрощенку можно по-прежнему — отправив уведомление до 31 декабря 2021 года.

Единый налог вырастет

С нового года увеличивается размер ставок единого налога для индивидуальных предпринимателей и иных физических лиц. Новые ставки применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 года. До этого момента налог начисляется по старой системе.

«Ипэшники», которые с 1 января не смогут применять УСН, обязаны будут уплачивать подоходный налог с физических лиц в отношении доходов, полученных от осуществления предпринимательской деятельности. В то же время вместо уплаты подоходного отдельные категории таких ИП вправе применять систему уплаты единого налога (при соблюдении условий главы 33 Налогового кодекса).

Физическим лицам — плательщикам единого налога, представившим в декабре этого года уведомления по единому налогу за февраль — декабрь 2022 года, необходимо на основании извещений налогового органа доплатить единый налог за февраль — декабрь 2022-го по новым ставкам в сроки, указанные в данных извещениях.

— В настоящий момент законопроект по внесению изменений в Налоговый кодекс принят Палатой представителей и одобрен Советом Республики. Налоговые консультанты и бухгалтеры с нетерпением ожидают его подписания, так как ряд изменений вступают в силу уже через полтора дня, с 1 января 2022 года, — комментирует Onlíner налоговый консультант и руководитель аутсорсинговой компании «НК-ФинГрупп» Оксана Коваль. — Согласно изменениям значительно увеличены ставки единого налога, который нужно уплачивать ежемесячно. Например, при осуществлении техобслуживания и ремонта автомобилей в Минске с 1 февраля необходимо будет в месяц уплачивать налог в размере 896 рублей (ранее было 306 рублей), при предоставлении услуг парикмахерскими и салонами красоты в Минске — 540 рублей (было 135 рублей).

Также мы обратились за комментариями в Минфин Беларуси, чтобы понять, что происходит. Дополним новость, когда получим конкретику.

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Предприниматели на упрощённой системе налогообложения (УСН) платят в казну единый налог — процент от заработанного за год. В статье разбираемся, как рассчитать единый налог для ИП на УСН «Доходы» и УСН «Доходы минус расходы» без сотрудников.

- Эксперт: Елена Василевская

- Редактор: Катерина Будашкина

Что в статье

Когда платить единый налог

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Как рассчитать платежи по единому налогу ИП на УСН «Доходы минус расходы» без сотрудников

Повышенные ставки на УСН

Как оплатить единый налог

Штрафы и пени: что будет, если не заплатить вовремя

Когда и как платить единый налог

Помогли разобраться налоговые эксперты Эвотора

Государство разбило единый налог на четыре части, платить нужно раз в квартал. Первые три платежа называются авансовыми, последний, четвёртый, — это итоговый остаток, он рассчитывается с учётом уже совершённых авансовых платежей.

Сроки уплаты в 2022 году такие:

- за первый квартал (авансовый платёж) — до 25 апреля;

- за второй квартал (авансовый платёж) — до 25 июля;

- за третий квартал (авансовый платёж) — до 25 октября;

- за четвёртый квартал (итоговый платёж) — до 2 мая 2023 года.

📌Как оплатить единый налог и куда перечислить платёж, рассказываем дальше в статье. Перейти сразу к инструкции, как оплатить налог.

Продлили сроки уплаты и дали ставку 0%

Отсрочка платежей на полгода, но не для всех. Чтобы узнать, есть ли отсрочка у вас, посмотрите постановление Правительства РФ — в нём перечислены ОКВЭД сфер, которым дали отсрочку. Например, в списке есть производители продуктов, одежды, напитков и мебели.

Если вам дали отсрочку, вы можете выплатить:

— итоговый платёж за 2021 год до 30 ноября 2022 года вместо 4 мая 2022 года;

— авансовый платёж за первый квартал 2022 года — до 30 ноября 2022 года вместо 25 апреля 2022 года.

Ставка по налогу — 0% на два года. Не платить налог могут предприниматели, которые:

- зарегистрировались впервые после того, как начали действовать региональные законы о применении налоговой ставки 0% — даты нужно смотреть в местных законах;

- работают в производственной, социальной, научной сфере или оказывают бытовые услуги (п. 4 ст. 346.20 НК РФ

- получают не менее 70% дохода с работ, товаров или услуг, на которые действует налоговая ставка 0%.

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Мы рассчитаем налог на примере предпринимательницы Анны. Анна — индивидуальный предприниматель с цветочным магазином в Санкт-Петербурге. Сотрудников нет.

Анна выбрала УСН «Доходы» — одну из самых простых в расчётах систему налогообложения. УСН «Доходы» подходит предпринимателям, у которых расходы на бизнес небольшие, меньше 60% от доходов. Как выбрать систему налогообложения для ИП, читайте в статье.

Чтобы уплатить единый налог, за год Анна внесёт четыре платежа — три авансовых и один итоговый. Все платежи рассчитываются по формуле:

Сумма платежа = (Доходы накопительным итогом x Ставка налога) − Авансовые платежи накопительным итогом − Страховые взносы накопительным итогом.

🤓Разберёмся с формулой: что тут что

Доходы. В общем виде доходы — это всё, что предприниматель заработал, продавая товары и услуги. Но есть нюансы, что считать доходом, а что — нет. Чтобы разобраться, как именно посчитать ваш доход, загляните в статью «Как самостоятельно заполнить декларацию по УСН 6%». В ней подробная инструкция.

Ставка налога. На всей территории России для ИП на УСН «Доходы» действует стандартная ставка 6%, но в регионах ставки могут варьироваться от 1% до 5%. Проверить, действуют ли пониженные ставки в вашем регионе, вы можете в местном законе. Например, в Амурской области ИП на УСН «Доходы» в сфере перевозок, IT-сфере и рекламе платят налог по ставкам 1–3%.

Авансовые платежи накопительным итогом вычитаются из суммы платежа. Это всё, что предприниматель уже заплатил по единому налогу в прошлых кварталах.

Страховые взносы. ИП на УСН «Доходы» могут уменьшить сумму налога на страховые взносы, которые они платили в течение года. Если ИП работает без сотрудников, он может уменьшить налог на всю сумму взносов за себя. Сколько страховых взносов предприниматели платят в 2022 году за себя, читайте в статье «Фиксированные платежи на 2022 год для ИП на УСН»

❗️ИП на УСН, которые в 2021 году заработали больше 300 тысяч рублей, должны заплатить в пенсионный фонд ещё 1% от суммы превышения — на эту сумму также можно уменьшить единый налог.

Анна посчитала свои доходы накопительным итогом — сложила доход за текущий квартал с доходом за предыдущий период. И вот что у неё получилось:

Доходы Анны за 2022 год накопительным итогом

Авансовые платежи Анна рассчитает с учётом страховых взносов, которые она платит за себя, и добавит 1% от превышения доходов. Сколько страховых взносов должен заплатить ИП за себя в 2022 году, узнайте в статье «Фиксированные платежи на 2022 год для ИП»

Платежи Анны по единому налогу за 2022 год

Как рассчитать платежи по единому налогу для ИП на УСН «Доходы минус расходы» без сотрудников

Мы рассчитаем единый налог на примере предпринимателя Алексея. Он занимается ремонтом бытовой техники в Москве, сотрудников нет.

Алексей выбрал систему налогообложения УСН «Доходы минус расходы» по ставке 15%. Эта система подходит, если расходы на бизнес больше 60% доходов — тогда есть смысл учитывать расходы и платить налог с разницы. Как выбрать систему налогообложения для ИП, читайте в статье.

❗️На УСН «Доходы минус расходы» есть минимальный налог — это 1% от доходов. Заплатить меньше этой суммы не выйдет. Даже если предприниматель уйдёт в минус — его расходы превысят доходы, — заплатить налог всё равно придётся.

Чтобы уплатить единый налог, за год Алексей внесёт четыре платежа — три авансовых и один итоговый. Предприниматель будет считать налог по формуле:

Сумма платежа = (Доходы − расходы) накопительным итогом × Ставка налога − Авансовые платежи накопительным итогом.

Доходы − расходы (доходы минус расходы). Суть УСН «Доходы минус расходы» в том, что предприниматель может учесть в расчётах свои расходы — это бывает выгоднее, чем платить процент с доходов. Страховые взносы, которые уплачивает предприниматель, также учитываются в расходах. Как правильно посчитать доходы и расходы на этом режиме, мы рассказали в статье «Как самостоятельно заполнить декларацию по УСН 15%»

Ставка налога. На всей территории России для УСН «Доходы минус расходы» действует стандартная ставка 15%. Но в регионах ставки могут варьироваться от 5% до 15%. Проверить, действуют ли пониженные ставки в вашем регионе, можно в местном законе.

Алексей посчитал свои доходы и расходы накопительным итогом. Вот что у него получилось:

Доходы и расходы Алексея нарастающим итогом за 2022 год

Теперь Алексей может рассчитать платежи за все четыре квартала. Уменьшать налог на сумму страховых взносов не нужно — они уже учтены в расходах.

Платежи Алексея по единому налогу за 2022 год

Сравнение с минимальным налогом

На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. Это минимальная сумма, которую предприниматель должен заплатить в любом случае — даже если он по итогам года он ушёл в минус и его расходы превысили доходы.

Прежде чем совершить четвёртый итоговый платёж, Алексей должен посчитать минимальный налог и сравнить его с расчётом по обычной формуле. Если минимальный налог окажется больше, Алексей будет должен доплатить разницу.

Расчёт налога по общей формуле и минимального налога

Налог по стандартной формуле — 40 500 ₽ — оказался больше минимального налога в 12 500 ₽. Значит, Алексей платил всё верно, и в итоговом четвёртом платеже он заплатит остаток — 3000 ₽.

Для тех, кто с Эвотором

Чтобы рассчитать сумму налога, нужно взять доходы и расходы из книги учёта доходов и расходов (КУДиР).

Повышенные ставки на УСН

В 2022 году для ИП на упрощёнке установили переходный период. Если бизнес превысил лимиты по доходам, количеству сотрудников и остатку основных средств, придётся заплатить налог по повышенной ставке. Переходный период начинает действовать с начала квартала, в котором были превышены лимиты.

Какие лимиты в 2022 году:

- доход — до 164,4 миллионов рублей;

- средняя численность сотрудников — до 100 человек: она рассчитывается в соответствии с указаниями, утверждёнными приказом Росстата от 24.11.2021 № 832;

- остаточная стоимость основных средств — до 150 миллионов рублей.

По какой ставке платить налоги, если превысили лимиты:

Предприниматель может работать на переходном режиме, пока доходы не превысят 219,2 миллионов, а количество работников не станет больше 130 человек. После этого ИП больше не сможет применять УСН — придётся переходить на ОСН.

Как оплатить единый налог

Платежи по единому налогу уходят в региональное Управление федерального казначейства. Оплатить можно на сайте налоговой, через интернет-банк вашего банка или в отделении Сбербанка. Разбираемся, как это сделать на сайте налоговой.

зайдите в раздел «Заполнение всех платёжных реквизитов документа».

Укажите налогоплательщика и вид расчётного документа. Платёжный документ можно использовать для наличных и безналичных расчётов. Платёжное поручение — только для безналичных. Вам нужно будет его распечатать и прийти в банк, в котором у вас открыт расчётный счёт

Под строкой с кодом ОКТМО поставьте галочку «Определить по адресу» и укажите адрес отделения налоговой по месту жительства. Коды ИФНС и ОКТМО определятся автоматически

Внесите код бюджетной классификации (КБК) и остальные реквизиты.

КБК в 2022 году для ИП на УСН:

- УСН «Доходы» — 182 1 05 01011 01 1000 110.

- УСН «Доходы минус расходы» — 182 1 05 01021 01 1000 110.

Вид платежа — Налоги на совокупный доход.

Наименование платежа для УСН «Доходы» — Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы.

Наименование платежа для УСН «Доходы минус расходы»Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации).

В поле «Статус лица» внесите код 13. Затем выберите основание платежа, налоговый период и внести сумму

Укажите ваши ФИО, ИНН и адрес места жительства

Вот и всё. Чтобы оплатить онлайн, выберите способ оплаты «Банковская карта». Если хотите оплатить в отделении Сбербанка, выберите «Формирование бумажной квитанции для оплаты офлайн». Если будете оплачивать через интернет-банк, выберите «Сайт кредитной организации или платёжной системы».

Что будет, если не заплатить вовремя

Если предприниматель забудет внести авансовый платёж или решит перечислить в бюджет сразу весь налог только по итогам года, ему придётся заплатить пени. Налоговая начислит пени за каждый день просрочки авансового платежа (п. 4 ст. 75 НК РФ). Например, если Анна с цветочной лавкой просрочит уплату авансового платежа 5997 ₽ на восемь дней, ей начислят пени — 27,19 ₽.

Если предприниматель вообще не заплатит налог, ему кроме пеней грозит штраф: 20% от неуплаченной суммы налога или 40% — если налоговая решит, что предприниматель не заплатил умышленно (п. 1 и п. 3 ст. 121 НК РФ

Подытожим

- Единый налог разделён на четыре платежа, каждый из которых предприниматели уплачивают раз в квартал. Если затянуть с уплатой, налоговая начислит пени за каждый день просрочки.

- Некоторым предпринимателям дали льготы: отложили сроки платежей на полгода и дали ставку 0% на два года.

- Для ИП на УСН «Доходы» и «Доходы минус расходы» действуют разные налоговые ставки, и налоги рассчитываются разными способами.

- Помимо годового налога ИП на УСН должны платить страховые взносы за себя. Сумму налога можно полностью уменьшить на эти взносы.

- В 2022 году для ИП на УСН изменились некоторые лимиты — по доходу, количеству сотрудников и остаточной стоимости основных средств. Если их превысить, придётся платить налог по повышенным ставкам.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Налоги и отчётность

Если ваш доход больше 300 тысяч, в 2022 году общая сумма взносов составит 43 211 ₽ плюс дополнительный взнос. Показываем на примерах, как рассчитать и учесть страховые взносы для ИП на разных системах налогообложения.

Чем отличается ИП от самозанятого и как стать ИП на НПД

Стать самозанятым может не только физлицо, но и ИП. Это избавит от обязательных платежей и отчетности, но ограничит деятельность предпринимателя. Рассказываем, как ИП перейти на НПД и стоит ли, можно ли совмещать два режима и какие налоги платить.

Как ИП уменьшить налог за счёт страховых взносов

Индивидуальные предприниматели должны платить страховые взносы за себя и сотрудников: на пенсионное, медицинское и социальное страхование. Бизнесмены на УСН 6% и патенте могут уменьшить налог на эту сумму, если вовремя заплатят взносы. Рассказываем, как платить меньше налогов.

Как ИП получить налоговые каникулы

Программа налоговых каникул для ИП действует до конца 2020 года. Некоторые предприниматели на УСН и патенте могут уйти на налоговые каникулы на два налоговых периода. Рассказываем, кому можно не платить и как это сделать.

Как зарегистрировать ИП

Чтобы зарегистрировать ИП, Женя сходил в налоговую, а его друг подал документы через Госуслуги. В статье — подробная инструкция для обоих способов.

Предприниматель выбирает систему налогообложения, когда регистрирует бизнес. Это важно: если выбрать неправильно, потеряете много денег. В статье рассказали, кому какие системы подходят и как выбрать самую выгодную.

Типовые уставы для ООО: как работают и кому подходят

Раньше бизнесмены скачивали устав из интернета и подавали в налоговую, а потом его приходилось переделывать. Теперь достаточно выбрать один из 36 типовых уставов. Мы их сравнили и разобрались, как пользоваться.

Как выбрать налоговый режим для ООО

Вместе с налоговым режимом бизнесмен выбирает, сэкономить или потерять десятки тысяч рублей в год. Разбираемся, как подобрать выгодный вариант.

Налог для самозанятых: кого касается и как работает

С 1 января 2020 года жители Санкт-Петербурга, республики Башкортостан и ещё 17 регионов России могут стать самозанятыми. Такой налоговый режим уже действует в Москве, Московской и Калужской областях и республике Татарстан.

Налоговики рассказали, как работать с самозанятыми

С 2019 года индивидуальные предприниматели начали переходить на налог для самозанятых. Мы разобрались, как с ними работать, чтобы включить в расходы оплату за их товары, работы и услуги.

Как попасть в налоговую без очереди

Инструкция для тех, кто не хочет толкаться в очереди, чтобы сдать декларацию, встать на учёт или подать документы на регистрацию.

Как ИП отчитываться и платить налоги, если он не работает

Даже если предприниматель не вёл бизнес в течении года, он обязан отчитаться в налоговую и заплатить страховые взносы. Есть разница, когда и сколько платить — работает он на УСН, ЕНВД или ОСНО. Рассказываем, что делать, чтобы не попасть на штраф.

Как сэкономить на налогах и не попасть на штраф

У предпринимателя есть пять законных способов сэкономить на налогах. Но тем, кто использует их неправильно, приходится платить штрафы, пени и доплачивать налоги. Рассказываем, как этого избежать.

Как перейти с ЕНВД на УСН

C 1 января 2021 года предпринимателям на ЕНВД придётся переходить на другой налоговый режим. А тем, кто продаёт маркированные товары, это нужно сделать до 1 января 2020 года. Рассказываем, как перейти с ЕНВД на упрощёнку.

Как перейти с ЕНВД на патент

С 1 января 2020 года отменяют ЕНВД для всех пермских бизнесменов и для некоторых продавцов маркированных товаров. Остальным вменёнщикам придётся сменить налоговый режим с 1 января 2021 года. Рассказываем, кто сможет перейти с ЕНВД на патент, когда и как это сделать.

Пять главных вопросов про патент

Можно ли совмещать патент с другим налоговым режимом? А два разных патента? А как тогда отчитываться? Если собрались купить патент, лучше узнать ответы заранее.

Семейный подряд против налоговой

У семейной пары две похожие фирмы, которые торгуют между собой. Супругов обвиняют в создании схемы, чтобы платить меньше налогов. Они не согласны. Что скажет суд?

Дата публикации: 15.11.2022 08:34

С 1 января 2023 года организации и предприниматели будут уплачивать налоги и сборы через Единый налоговый счет (ЕНС). Налогоплательщикам будет достаточно внести средства на этот счет, и они распределятся налоговыми органами в счет уплаты налогов и задолженности.

Ведение Единого налогового счета заменит большое количество платежных поручений с разными реквизитами одним, в котором достаточно будет указать только сумму платежа и ИНН. Кроме упрощения процесса оплаты ЕНС исключает наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов, снижает количество сроков уплаты налогов в год до 1 платежа в месяц, увеличивает срок для уплаты некоторых налогов (в частности для страховых взносов, НДФЛ) и сокращает время снятия приостановки по счетам при уплате долга до 1 дня.

Для юридических лиц и предпринимателей ЕНС имеет свои особенности: единый срок уплаты налогов – не позднее 28 числа и предоставление основных видов налоговой отчетности не позднее 25 числа после окончания соответствующего налогового периода.

Зачет средств с Единого налогового счета будет происходить в соответствии с установленной очередностью. Вначале погасится недоимка, следом зачтутся текущие платежи по налогам в соответствии со сроками их уплаты, а после – пени и штрафы.

Все данные о состоянии Единого налогового счета и информация о распределении платежей будут доступны в сервисах «Личный кабинет индивидуального предпринимателя» и «Личный кабинет юридического лица».

Практика оплаты всех налогов одним платежом уже хорошо зарекомендовала себя среди налогоплательщиков – физических лиц, для которых такая возможность существует с 2019-го года. Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговые органы распределят поступившую сумму по начислениям, недоимкам, штрафам и пеням. В прошлом году около 12,5 тысяч налогоплательщиков Ростовской области воспользовались этой возможностью.

УФНС России по Ростовской области обращает внимание, что для всех налогоплательщиков предусмотрен отдельный казначейский счет, на который необходимо перечислять единый налоговый платеж.

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года.

В новом году мы будем жить с новым Налоговым кодексом. Пока есть только проект документа, в нем еще могут быть изменения. Но контуры предстоящих изменений уже понятны: для индивидуальных предпринимателей отменяют упрощенную систему налогообложения, с 2023 года появится налог на профессиональный доход. Рассказываем о главных новшествах вместе с юристом по трудовому и бизнес-праву Светланой Семенихиной.

Если не УСН, то что?

С 2023 года планируется полная отмена упрощенной системы налогообложения для ИП. Для организаций упрощенка сохраняется, если они соответствуют определенным критериям.

До этого перечень тех, кто может применять упрощенку, сократили. В 2022 году ее еще могли использовать турфирмы, общепит, айтишники, оформившие ИП, предприниматели, которые работали в сфере здравоохранения.

При УСН «ипэшники» уплачивали 6% от валовой выручки (в отношении некоторых доходов — 16%: например, если получали выручку от организации, учредитель которой — близкий родственник).

C 1 января предпринимателям нужно выбирать:

- остаться в статусе ИП, применять общую систему налогообложения или уплачивать единый налог;

- оформить юрлицо и остаться на упрощенке (с уплатой 6%);

- быть самозанятым (ставки единого налога указаны в приложении 24 к Налоговому кодексу);

- уплачивать налог на профессиональный доход (постановление Совмина от 8 декабря 2022 года №851).

Как тогда платить налоги?

Сейчас ИП платит по общей системе налогообложения подоходный налог в размере 16% от разницы между доходами и затратами. С 2023 года ставка налога вырастет до 20%.

Ставки единого налога зависят от вида деятельности и региона, с 2023 года их планируют поднять в 1,5—3 раза. Ожидается, что список видов деятельности, по которым ИП и физлица могут уплачивать единый налог, сократят.

Если говорить про стандартного «ипэшника», который выбирает между общей системой налогообложения и единым налогом, в большинстве случаев будет выгодна общая система.

Единый налог будет выгоднее, если ваши клиенты преимущественно физлица и/или ваш доход регулярный, высокий и прогнозируемый, поясняет Светлана Семенихина.

ИП не может применять единый налог, если:

- его клиенты — ИП и организации;

- он занимается дистанционной торговлей товарами;

- он работает по договорам поручения в интересах третьих лиц;

- его деятельности нет в списке видов, по которым возможна уплата единого налога (статья 336 НК).

Единый налог и общую систему налогообложения можно сочетать. Например, если ИП посчитал, что с клиентами-физлицами выгоднее работать на едином налоге, а с ИП и организациями — на общей системе налогообложения, то можно использовать такой вариант.

При оформлении юрлица есть возможность остаться на упрощенной системе налогообложения и уплачивать 6% от валовой выручки (без учета затрат). В некоторых видах деятельности — строительстве, торговле, производстве — очень высокая затратная часть, и для них упрощенка не будет выгодной, лучше применять общую систему налогообложения, отмечает юрист.

Кроме налога в размере 6%, при УСН у юрлица будут другие расходы, например аренда офиса и коммуналка, необходимость бухгалтера в штате или оплаты услуг аутсорсинговых компаний из-за более сложного бухучета. В штате юрлица обязательно должен быть директор (а возможно, и другие сотрудники) — они будут получать зарплату, с которой нужно будет уплачивать необходимые взносы. Помимо 6%, которые заплатит организация по УСН, собственник бизнеса для вывода своего дохода должен будет уплатить налог на дивиденды по ставке 13%.

Критерии применения УСН остаются теми же, что и в 2022 году.

Воспользоваться упрощенкой могут организации, численность работников в которых в среднем за девять месяцев 2022 года не превысила 50 человек и валовая выручка за это же время была не более 1 612 500 рублей.

Имеет смысл задуматься над созданием юрлица, если бизнес создается с партнерами и вы хотите отразить это в документах либо в будущем возможна продажа бизнеса.

С 1 января вводится налог на профессиональный доход. Его плательщиками могут стать физлица, которые получают доход от использования своего имущества и у которых нет работодателя и наемных работников. Если ИП получает доход от предпринимательской деятельности, он не может применять налог на профессиональный доход.

Ставка будет 10%, если вы получили доход от:

- физлиц (независимо от размера);

- иностранных организаций и ИП (независимо от его размера);

- белорусских организаций и ИП и доход за год не превысил 60 тыс.

Если вы работаете с юрлицами и ИП и при этом доход за год превысит 60 тыс. рублей, налог будет рассчитываться по ставке 20%.

Для пенсионеров ставки налога фактически будут не 10% и 20%, а 4% и 8% соответственно, поскольку их освобождают от уплаты обязательных страховых взносов в ФСЗН.

Новый налог выгоднее других схем?

Для некоторых этот режим действительно может быть выгоднее. Уплата налога на профессиональный доход заменяет подоходный налог с физлиц, взносы в ФСЗН, ремесленный сбор, сбор за оказание услуг в сфере агроэкотуризма и единый налог.

Но плательщиками нового налога смогут стать смогут не все. Конкретный список, чем могут заниматься плательщики налога на профессиональную деятельность, определен в постановлении Совмина от 8 декабря 2022 года №851. В него попали ремесленники, владельцы агроусадеб, физлица, которые продают на торговых местах цветы, декоративные растения, их семена и рассаду, животных (кроме котят и щенков), собственные хлеб или кондитерку, готовую кулинарную продукцию. Котят и щенков можно продавать при условии содержания дома кошки или собаки.

В список также физлица, которые оказывают определенные услуги: видео- и фотосъемка, копирование и подготовка документов, письменный и устный перевод, парикмахерские и косметические услуги, услуги по маникюру и педикюру, производство одежды и обуви, дизайн, разработка сайтов, установка компьютеров и ПО, репетиторство, сборка мебели, курьерская доставка, определенные строительные работы и другое.

Сдача в краткосрочную аренду физлицам жилых помещений, садовых домиков, дач тоже возможна с уплатой налога на профдоход. То же самое касается предоставления в аренду имущества (кроме случаев, когда это не допускается или ограничивается законом).

В списке также разовая реализация (не более 5 дней в календарном месяце), иностранцами по специальным разрешениям картин, графики, скульптур, изделий народных художественных ремесел, продукции растениеводства и пчеловодства.

— Список тех, кто может применять налог на профдоход, очень схож с перечнем тех, кто может уплачивать единых налог, — объясняет Светлана Семенихина. — Принципиальное отличие: в списке самозанятых для уплаты единого налога есть представители ивент-сферы (это ведущие, актеры, музыканты). В список для возможной уплаты налога на профдоход их не включили.

То есть у владельцев бизнеса есть возможность выбирать, платить единый налог или налог на профдоход.

Юрист обращает внимание на то, какие могут быть нюансы при выборе.

— Единый налог уплачивается перед тем месяцем, в котором человек планирует работать, а налог на профдоход уплачивается по факту и рассчитывается по окончании каждого месяца работы.

Налог на профдоход кажется более интересным вариантом для тех, кто только начинает бизнес.

Например, начинающий мастер по маникюру с небольшим количеством клиентов может заранее уплатить единый налог, а месяц окажется не особо удачным, и мастер ничего не заработает или даже уйдет в минус. При выборе налога на профдоход такого не случится: мастер будет платить процент от дохода, если доход будет небольшим, то и на налог уйдет не так много.

Самозанятость и уплата единого налога может быть выгоднее, чем налог на профдоход, если у специалиста много клиентов и заказов, регулярный высокий и прогнозируемый доход. В таком случае можно посчитать, что выгоднее с вашим доходом — заплатить единый налог или 10% от дохода.

Плюсы и минусы для ИП в переходе на новый налог

Преимущество налога на профдоход в том, что в него включены взносы в ФСЗН, дополнительно платить их не придется. Плательщику не нужно вести бухучет, подавать декларации — это тоже должно упростить жизнь.

— Нюанс по сравнению с оформлением ИП — налог на профдоход уплачивается каждый месяц, а не раз в квартал, как привыкли «ипэшники». Если при ведении бизнеса много затрат, то при уплате налога на профдоход их нельзя учесть, а при общей системе налогообложения для ИП можно.

Важно учесть, что при самозанятости и уплате налога на профдоход не может быть наемных работников.

Если планируется не работать одному, а привлекать работников по договору подряда, трудовому договору, тогда налог на профдоход и самозанятость не подойдут, нужно рассматривать ИП или юрлицо. ИП может нанимать до трех человек в целом по договору подряда и трудовому договору. Если бизнес крупный и трех сотрудников мало, нужно оформлять юрлицо.

— Существенным минусом может быть то, что если плательщик налога на профдоход работает с клиентом — ИП или организацией, то они являются для него нанимателем, — поясняет Светлана Семенихина. — Соответственно, помимо суммы вознаграждения, которая оговорена в договоре, ИП или организация должны будут уплатить страховые взносы и удержать подоходный налог. Получается, это увеличивает их затраты.

С этой точки зрения организациям и ИП будет выгоднее работать с «ипэшниками» — в таком случае они просто переводят сумму вознаграждения по договору.

Как платить налог на профдоход?

Чтобы стать плательщиком, нужно установить мобильное приложение «Налог на профессиональный доход». Через него надо будет сообщить в налоговую, что вы решили платить НПД, а затем передавать в налоговую информацию о сумме расчетов. В этом же приложении можно будет узнать сумму начисленного налога, самостоятельно ничего считать не придется.

Для тех, кто впервые зарегистрируется в качестве плательщика налога на профессиональный доход, будет льгота в виде налогового вычета в размере 2 тыс. рублей.

Наш канал в Telegram. Присоединяйтесь!