Проводки по страховым взносам в 2023 году как и прежде регламентированы Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н. В 2023 году в результате изменений в НК РФ и законодательстве о страховых взносах появилась необходимость доработать блок типовых проводок по страховым взносам. Как именно? Рассмотрим в материале далее.

В этот раз рассмотрим и покажем в программе:

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ. Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто! Теперь запустим облачную базу и приступим к разбору.

- Основные проводки по начислению страховых взносов в 2023 году

- Изменение № 1

- Изменение № 2

- Для чего нужны эти документы в 1С?

- Изменение № 3

- Короткие итоги

- ЕНП

- Что делать бухгалтеру

- Страховые взносы

- Расходы на травматизм

- Отчет о расходах подотчетника

- Где же найти все созданные нами уведомления?

- Как перейти на ЕНС в программе 1С

- Как отправить Уведомление

- Начисление страховых взносов во внебюджетные фонды

- Как создать Уведомление

- Вид операции «УПЛАТА НАЛОГА»

- Зачет аванса по единому налоговому счету

- Перенос сроков уплаты страховых взносов в 2022 — 2023 годах

- Новый счет 68

- Проводки при начислении страховых взносов в 2023 году

- Перечислены взносы в 2023 г.

- Документ Операция по ЕНС, если Уведомления подавать не требуется

Основные проводки по начислению страховых взносов в 2023 году

До изменений, внесенных в НК РФ законом от 14.07.2023 № 263-ФЗ и вступивших в силу с 01.01.2023, страховые взносы начислялись проводками по дебету счета затрат организации (20, 44, 25, 26), который использовался для начисления расходов на оплату труда застрахованного лица, и кредиту счета 69 «Расчеты по соцстрахованию».

С 1 января 2023 года, в связи в введением ЕНП и ЕНС, потребовалось вести учет платежей в ФНС на отдельном счете, движения и сальдо по которому должны отражать то, что происходит на ЕНС в налоговой. Для этих целей удобно открыть отдельный субсчет на счете 68 и обозначить его либо отдельным номером (например, в 1С субсчету присвоен номер 68.90), либо иной удобной кодировкой, например, 68/ЕНС.

Поскольку страховые взносы находятся в администрировании ФНС, то для формирования сальдо на специальном субсчете 68/ЕНС на него нужно перенести начисления со счета 69 (в 2023 году по-прежнему предназначен для учета расчетов по взносам на соцстрахование) по тем взносам, которые находятся в ведении ФНС.

Но и на этом правки не заканчиваются. Дело в том, что с 01.01.2023 изменился порядок начисления взносов. В соответствии с изменениями законодательства в этой части, внесенными законом от 14.07.2023 № 239-ФЗ, с 01.01.2023 вместо раздельного начисления взносов на ОПС, ОМС и ВНиМ введен расчет взносов по единому тарифу. А раз так, то и этот факт надо в учете отразить. Для этого рекомендуем ввести новый субсчет и на счете 69, например, 69/ЕТСВ (единый тариф страховых взносов).

Рассмотрим основные бухгалтерские проводки по учету взносов на соцстрахование в 2023 году на примере.

Сотруднику отдела продаж ООО «Колоски» Заряниной А. В. за отработанные в июне 2023 года дни была начислена зарплата в сумме 27 280 руб., исходя из оклада. С 01.06.2023 по 09.06.2023 работница была на больничном, и расчетная сумма пособия за счет работодателя за первые три дня болезни составила 3 521,34 руб. ООО «Колоски» относятся к малым предприятиям, поэтому рассчитывает взносы по единому пониженному тарифу для МСП: 30% с суммы МРОТ, 15% с сумм, превышающих МРОТ. На 01.01.2023 МРОТ составляет 16 242 рубля.

ВАЖНО! Страховые взносы по единому пониженному тарифу с превышения МРОТ весь год необходимо рассчитывать, исходя из МРОТ, установленного на начало расчетного периода, то есть на начало года.

Взносы исчисляем по разным ставкам: с 16 242 рублей — 30%, с (27 280 — 16 242) = 11 038 — 15%

Взносы по единому пониженному тарифу (к уплате ЕНП) = 16 242 * 30% + 11 038 * 15% = 6 528

Взносы НС и ПЗ = 27 280 * 0,2 % = 54,56

В бухучете расчеты по взносам будут выглядеть следующим образом:

Обратите внимание, проводку по взносам «на травматизм» в 2023 году можно не менять, однако, надо уточнить адресата для платежей. С 01.01.2023 вместо ФСС появился Социальный фонд России (СФР) и именно он теперь администрирует взносы НСиПЗ, устанавливает тарифы и т.п. Реквизиты для платежей по эти взносам также изменились. Их следует уточнять на сайте территориального отделения СФР.

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах сейчас. Читайте статью о том, что изменилось в порядке начисления и уплаты налогов в 1С:Бухгалтерии.

Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

Изменение № 1

В план счетов в разделе «Главное» добавлен новый счет – 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

Обратите внимание: у этого счета нет никаких субконто! Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицахУметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Изменение № 2

Добавлены два новых документа:

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему. Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например, НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т. д.

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 – эту задачу и выполняют новые документы.

Изменение № 3

В документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка:

Короткие итоги

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. Но пока мы рекомендуем не торопиться выполнять перенос, т. к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса.

Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Разберем, какие изменения произошли и как их отражать на счетах бюджетного учета.

ЕНП

В Инструкции № 157н появился счет 303.14 «Расчеты по единому налоговому платежу».

На счете 303.14 отражайте налоги и взносы, которые входят в состав единого налогового платежа (ЕНП): НДФЛ, страховые взносы, налоги, госпошлину по исполнительному листу, УСН, НДПИ, а также пени, штрафы и проценты по ним.

Сравнение изменений посмотрите в таблице.

Что делать бухгалтеру

Зачет ЕНП проводите по Дт 303.ХХ Кт 303.14. Основание – детализация из личного кабинета налогоплательщика.

Для этого сделайте исправительные проводки методом «Красное сторно» по каждому налогу и взносам из-за разной аналитики счетов. Таким же образом оформите новые проводки со счетом 303.14.

Проведите эти операции 23 апреля, так как день введения нового счета будет считаться днем обнаружения ошибки.

Страховые взносы

В Инструкции № 157нпоявился счет 303.15 «Расчеты по единому страховому тарифу».

На счете 303.15 теперь учитывайте страховые взносы на обязательное пенсионное, социальное и медицинское страхование, которые с 2023 года начисляют по единому тарифу.

Когда получите детализацию о распределении налогов, отразите зачет: Дт 303.15 Кт 303.14. Основание – детализация из личного кабинета налогоплательщика, «Расчеты по единому страховому тарифу».

Для этого сделайте исправительные проводки методом «Красное сторно». Сторнируйте обороты по каждому взносу отдельно, так как счета по ним были разные, а новую проводку со счетом 303.15 отразите общей суммой.

Расходы на травматизм

В Инструкции № 157нпоявился счет 209.39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»

Доходы от возмещения расходов на травматизм учитывайте на счете 209.39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»

А остатки прошлого года и обороты до 23 апреля перенесите.

Проведите перенос в межотчетный период – 31 декабря и отразите поправки в Сведениях (ф. 0503173, ф.0503773) (п. 2 приказа Минфина от 21.12.2022 № 192н).

Отчет о расходах подотчетника

Теперь в Инструкции № 157н для подотчетников прописан актуальный документ, который надо применять с 2021 года, – Отчет подотчетного лица.

Форма Авансового отчета исключена.

Принимайте расходы подотчетников в Отчете (ф. 0504520). Эту форму с 2023 года надо использовать в электронном виде.

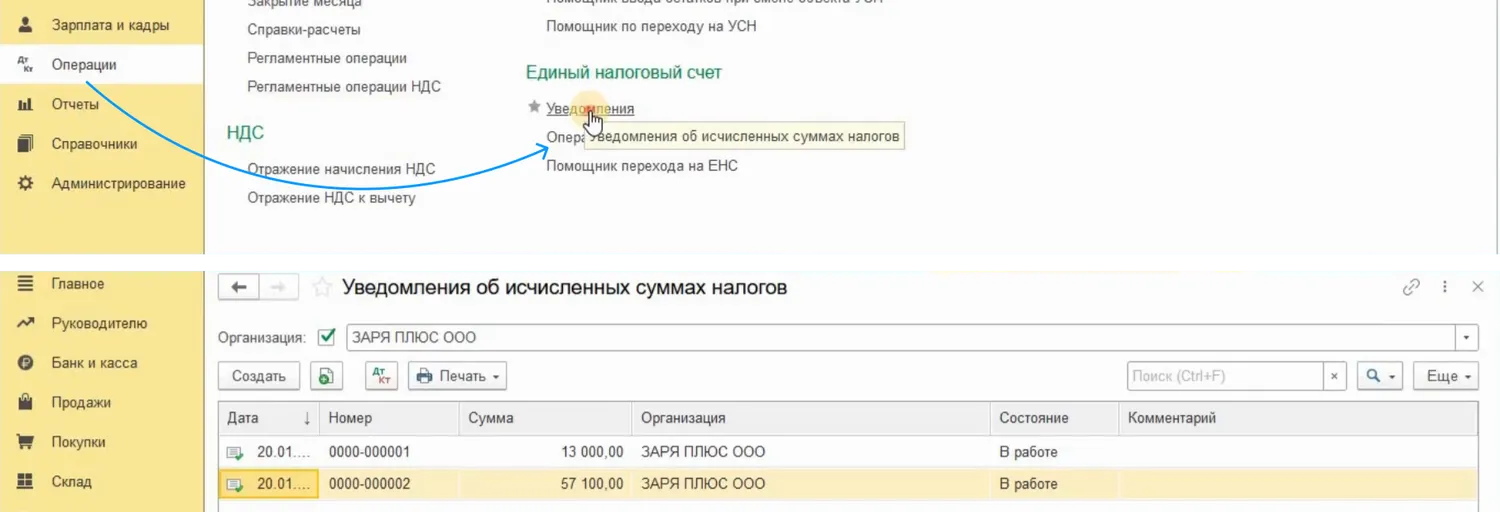

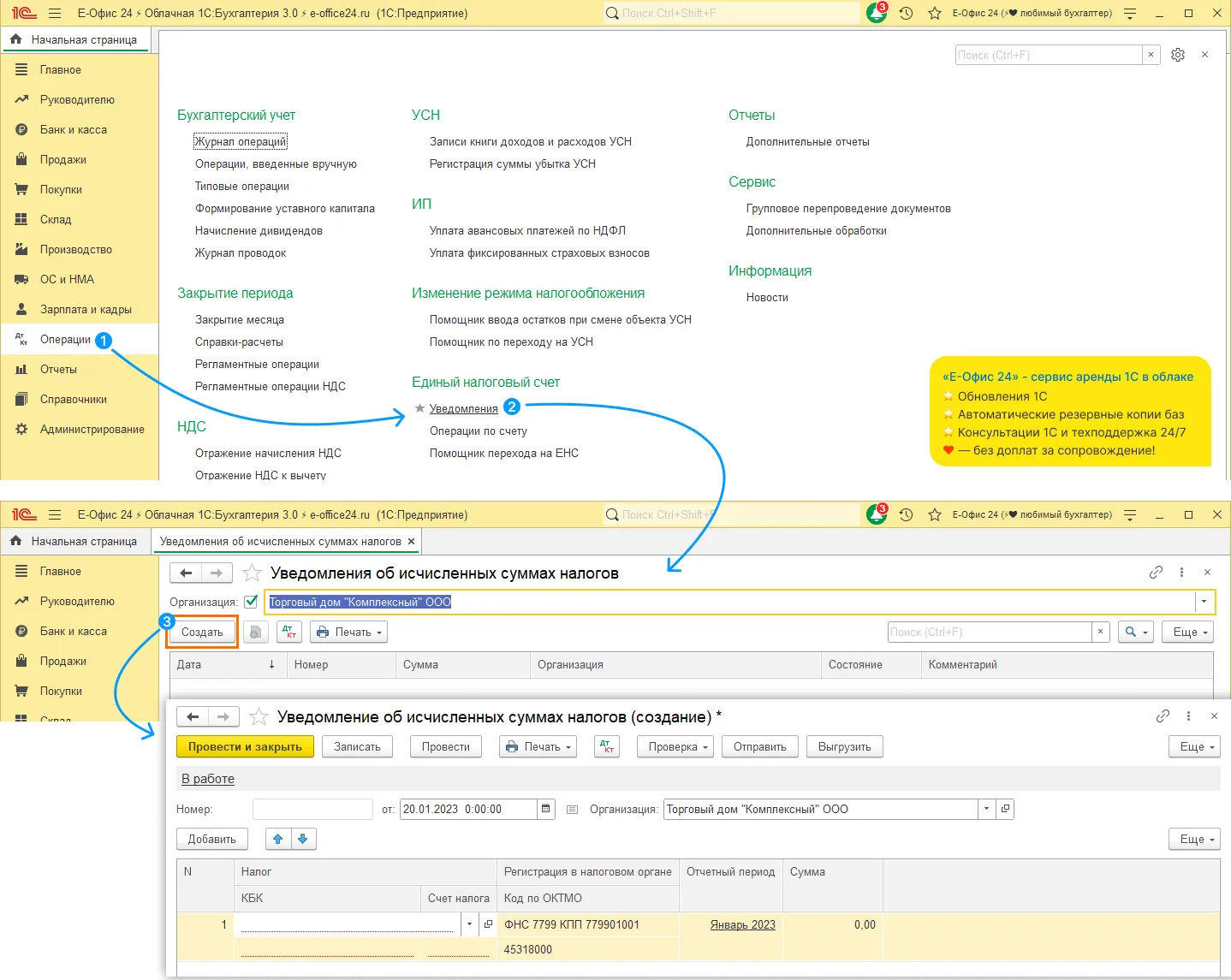

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

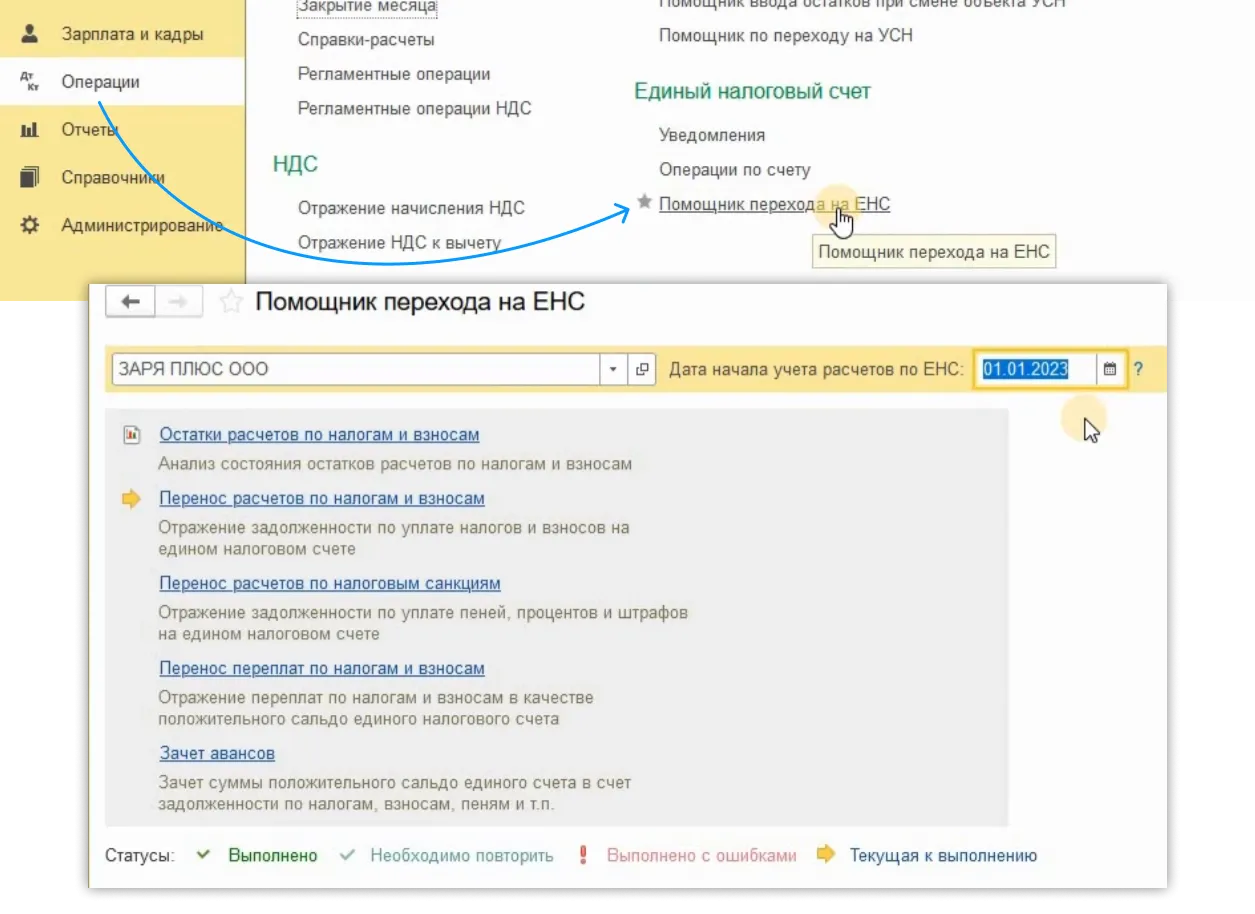

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

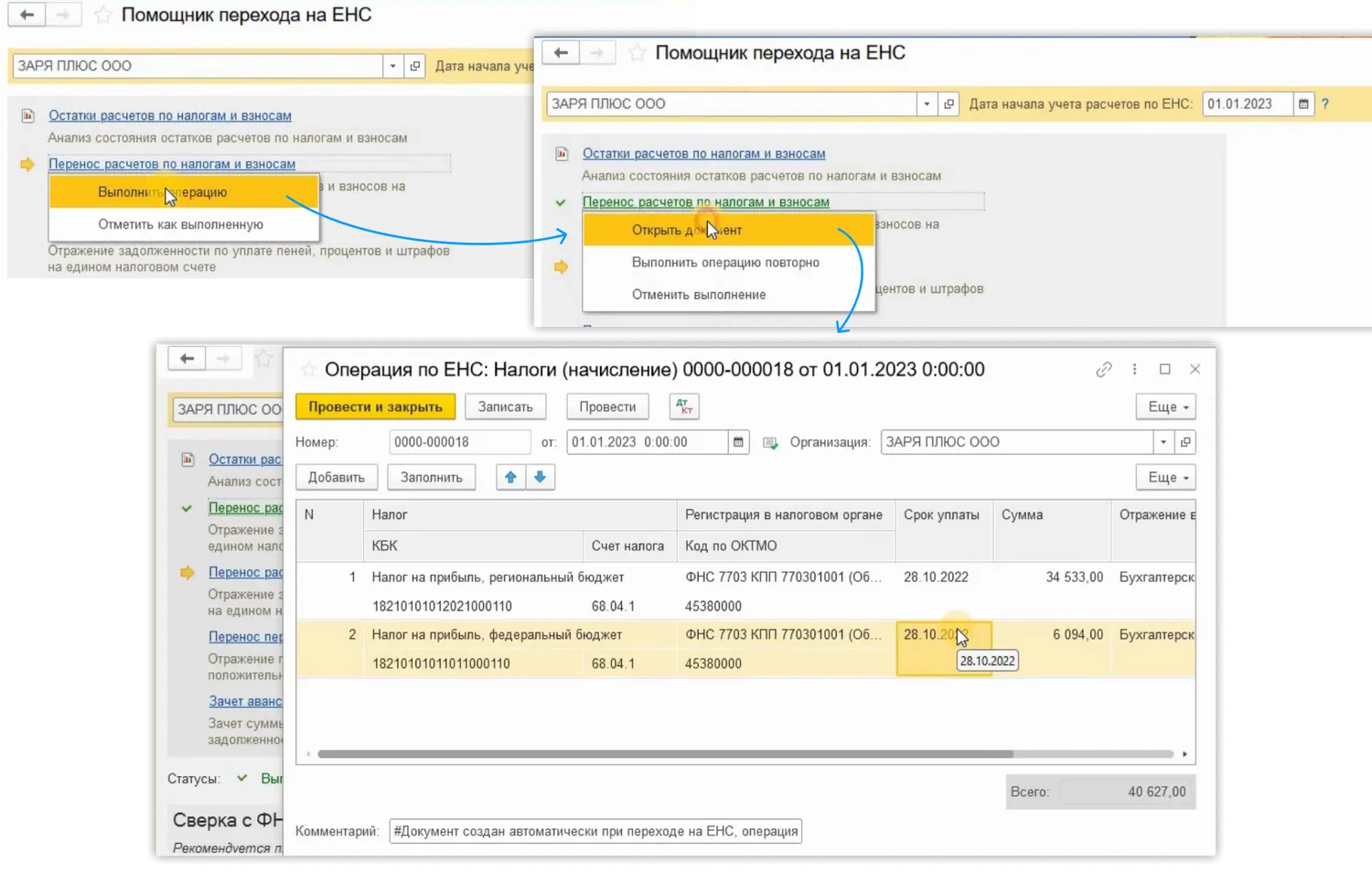

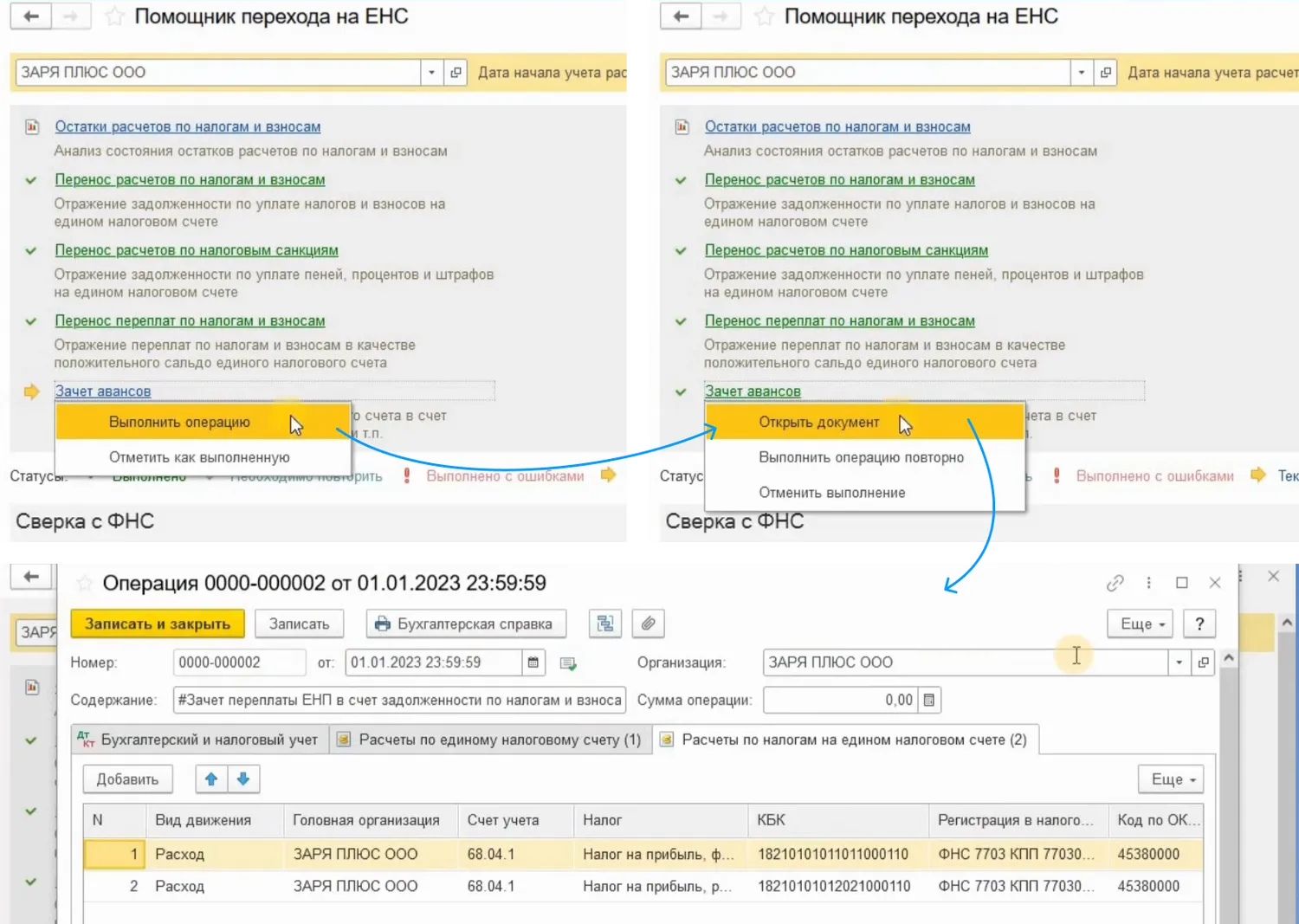

Переход можно осуществить с помощью специального помощника.Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

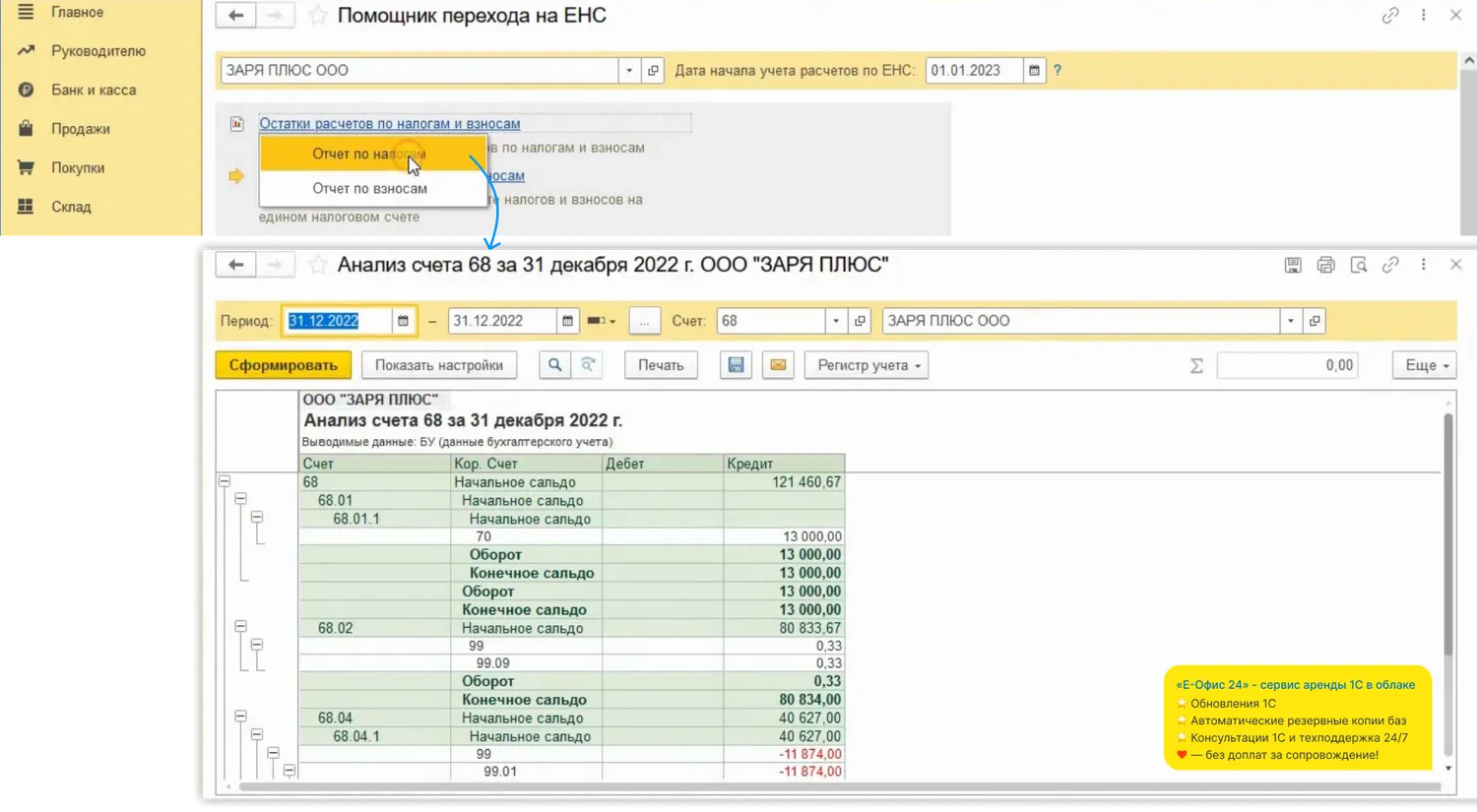

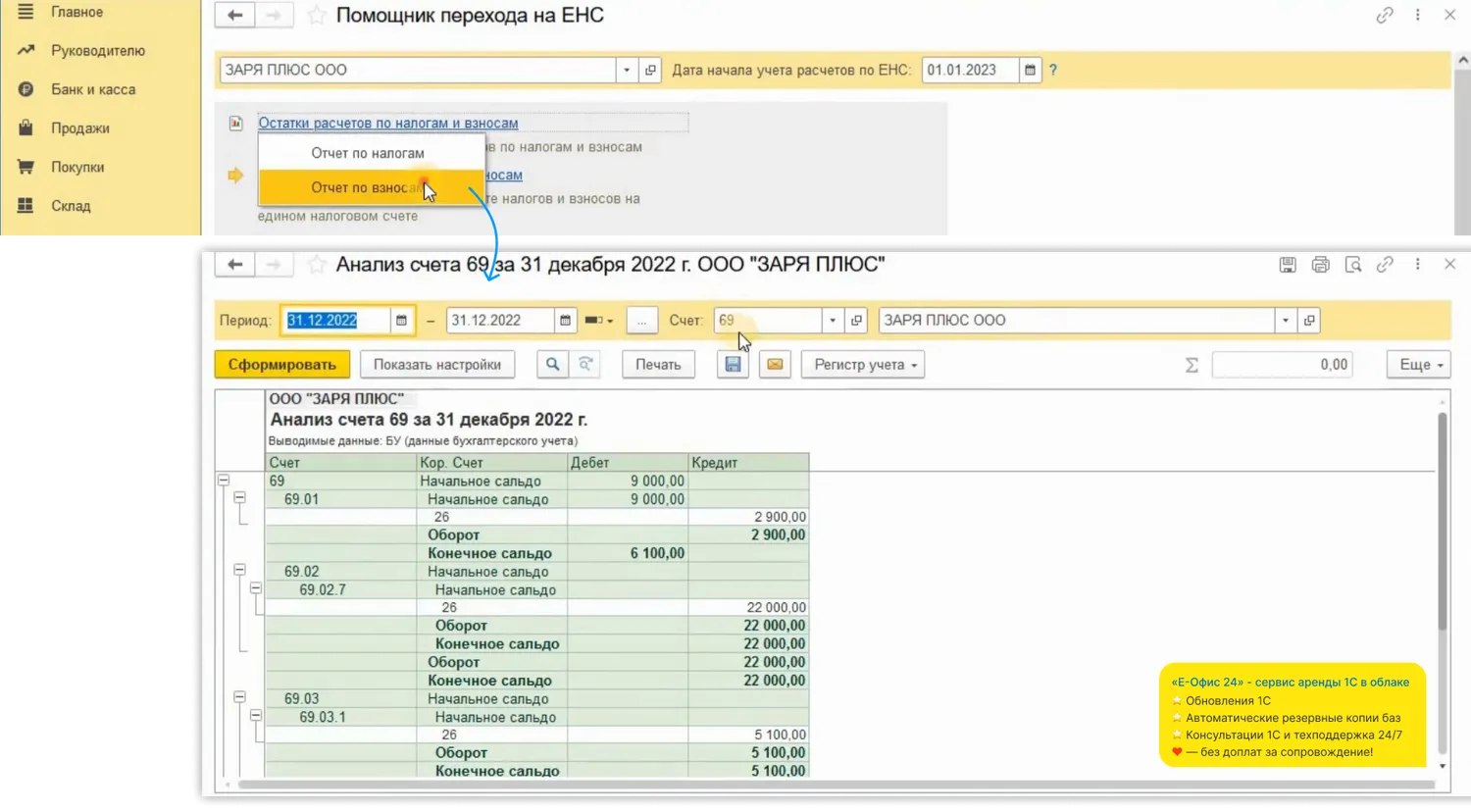

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

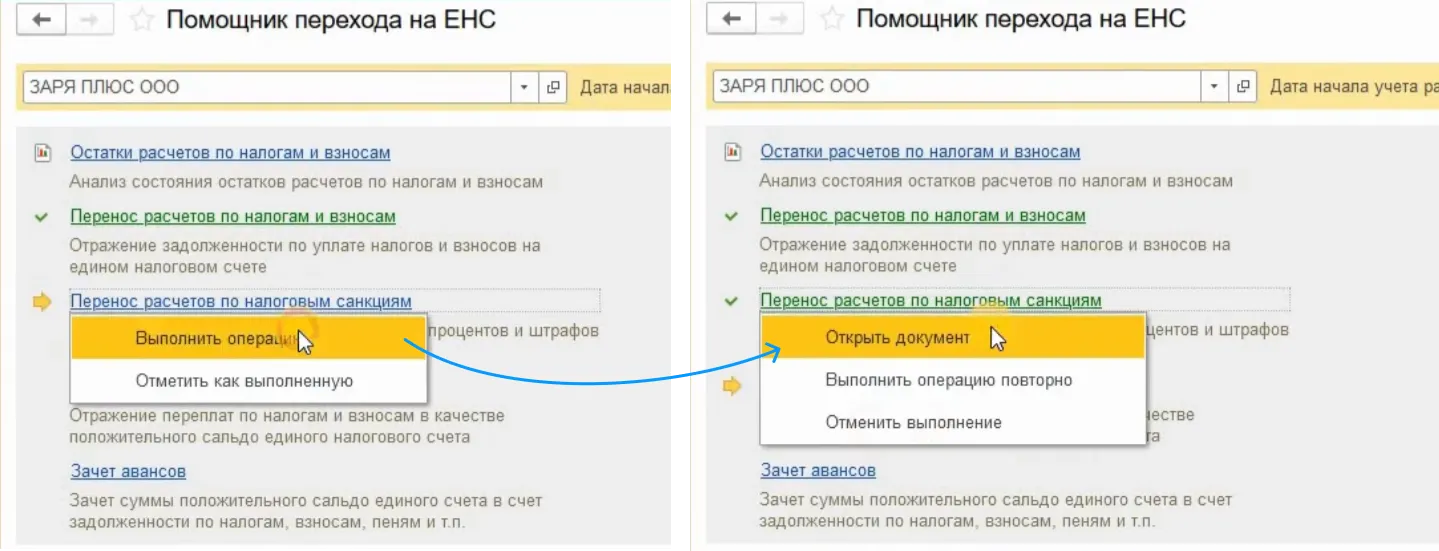

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

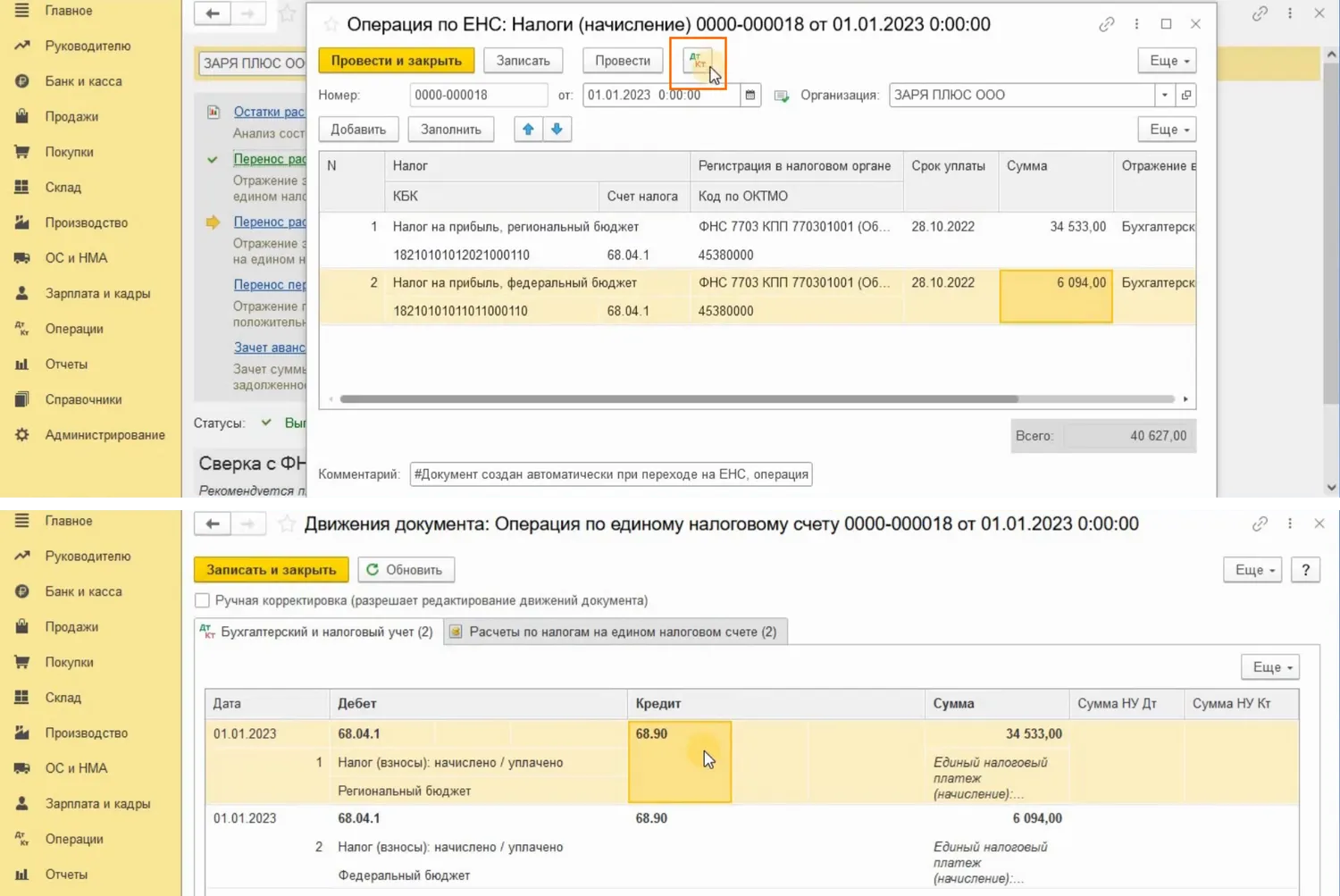

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

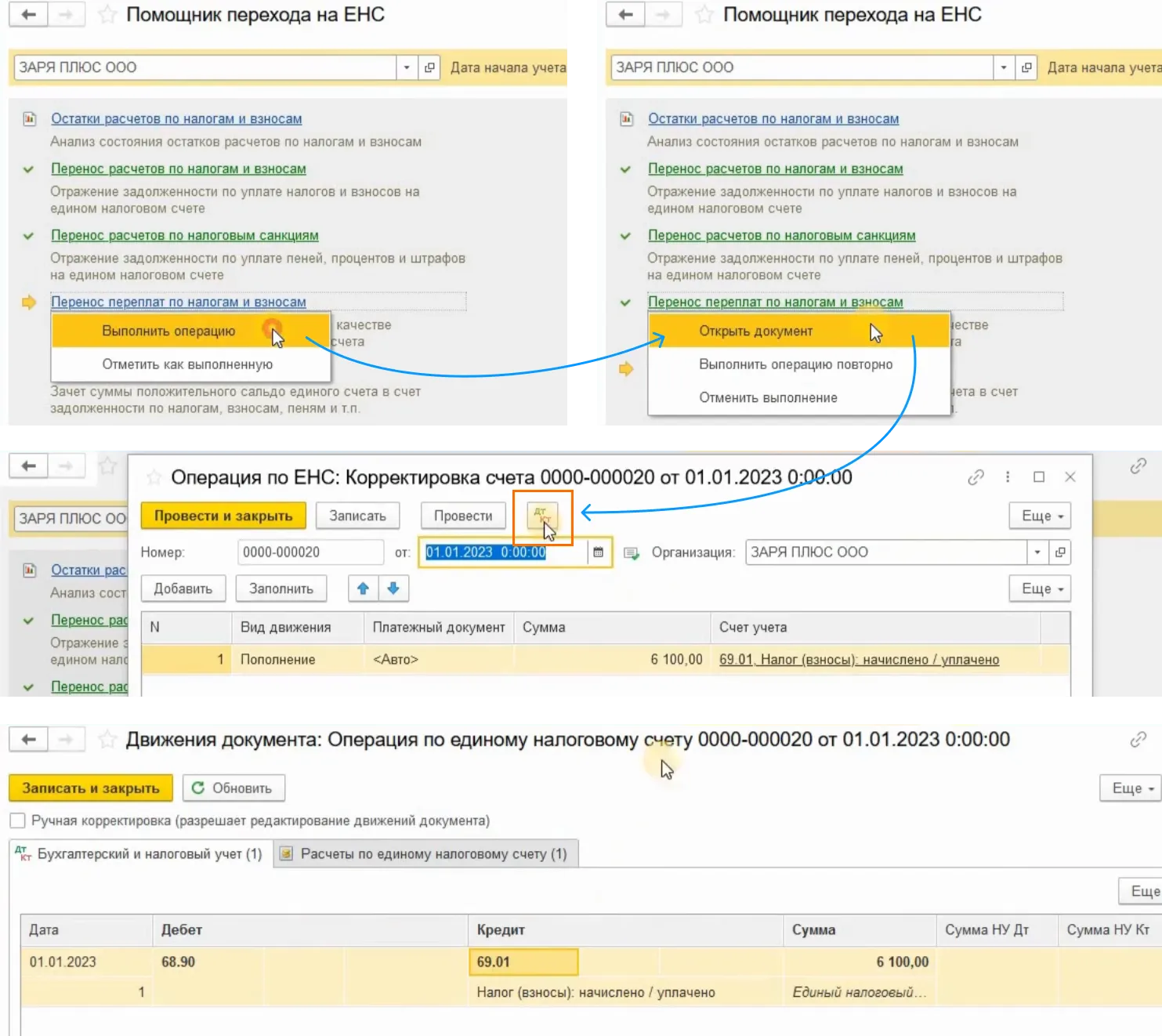

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Как увеличить шансы поехать на море с помощью аренды 1С и пассивного дохода бухгалтера

Как распознавать документы в 1С с мобильного приложения

Как выгрузить и перенести базы 1С в облако?

Как сдать отчет ЕФС-1 в программе 1С

Сведения о застрахованных лицах (ФСС) в программе ЗУП 3.1

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Как в 1С:Бухгалтерия выполнить экспресс-проверку бухгалтерского учета

НДФЛ, 6-НДФЛ в 1С:

Как заполнять новую форму 6-НДФЛ в «1С:ЗУП»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Бухгалтерия»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Зарплата и управление персоналом»

Как сформировать уведомление для налоговой об исчисленных суммах налогов НДФЛ из 1С:ЗУП

Отправка уведомления об исчисленных суммах налогов НДФЛ из 1С:Бухгалтерия

МРОТ в 1С:

МРОТ 2023: как посмотреть и обновить актуальный МРОТ в программах 1С

Как начислить доплату до МРОТ в 1С:ЗУП 8

Доплата до МРОТ в 1С:Бухгалтерия

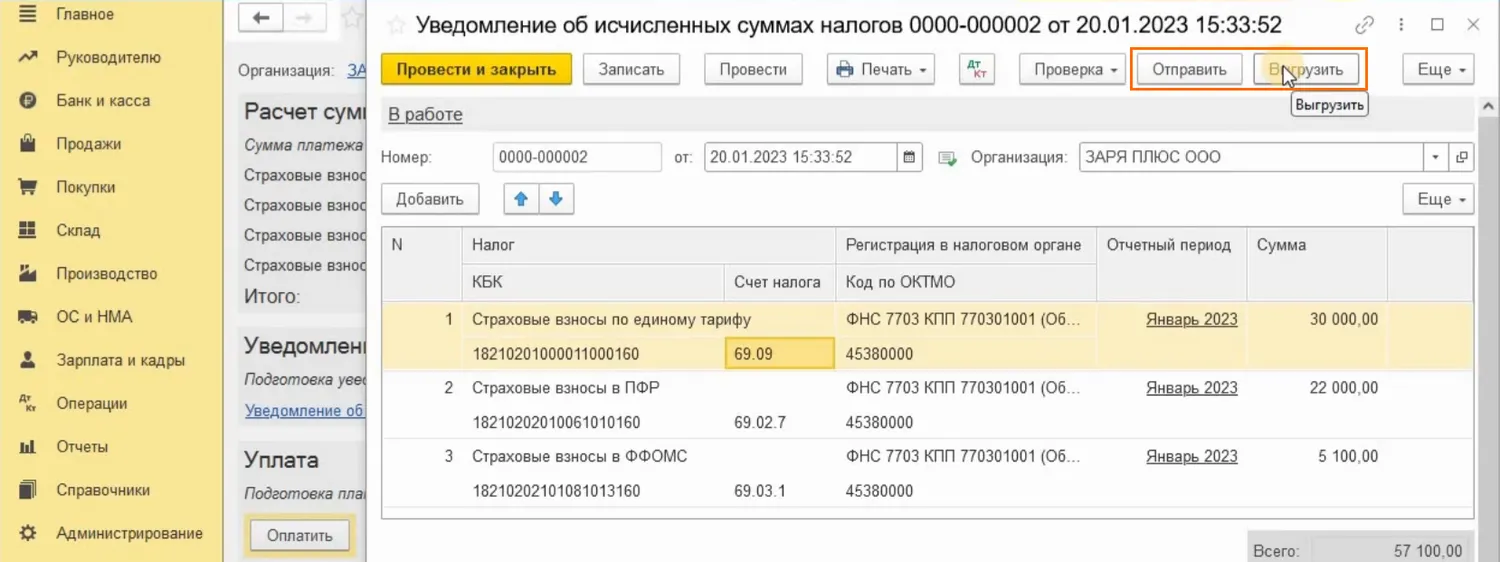

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов.

В 2022 году страховые взносы уплачивались на:

- обязательное медицинское страхование (ОМС) по ставке 5,1%;

- обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%.

С 1 января 2023 г. порядок начисления страховых взносов поменялся. Теперь оно происходит без распределения по видам страхования по единому тарифу — 30%. Для некоторых страхователей предусмотрены пониженные и дополнительные тарифы. Подробности см. в материале «Тариф страховых взносов в таблице». При достижении лимита 1 917 000,00 руб. (о нем мы скажем чуть ниже), ставка взносов снизится и составит 15,1%.

О пониженных тарифах для малого и среднего бизнеса читайте в КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите в Готовое решение.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Социальный Фонд России, объединивший в себе функции ПФР и ФСС. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. здесь.

Страховые взносы в 2023 году работодатель платит за свой счет: в налоговую не позднее 28 числа месяца, следующего за месяцем начисления страхвзносов, а в СФР — не позднее 15 числа после месяца начисления.

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2022 году лимиты на ВНиМ — 1 032 000 руб., на ОПС – 1 565 000 руб. Подробнее о применении лимитов читайте здесь. С 01.01.2023 установлен единый лимит — 1 917 000,00 руб. Он равен лимиту для пенсионных взносов за 2022 год, проиндексированному с учетом роста зарплаты.

Ранее работодателям необходимо было вести учет взносов по всем фондам отдельно, именно поэтому для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяли на три субсчета, а именно:

Для учета взносов на травматизм и раньше и сейчас используется отдельный субсчет 69.11.

Теперь, когда тариф единый, а перечисление происходит одной платежкой, нужды в разбивке по видам страхования на ВНиМ, ОПС и ОМС больше нет. В плане счетов необходимо предусмотреть отдельный субсчет к счету 69 для начисления взносов по единому тарифу — 69/Взносы по единому тарифу. Учет взносов на травматизм в 2023 г. также будет происходить на отдельном субсчете (том же 69.11), поскольку они стоят особняком от взносов, администрируемых налоговым органом.

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

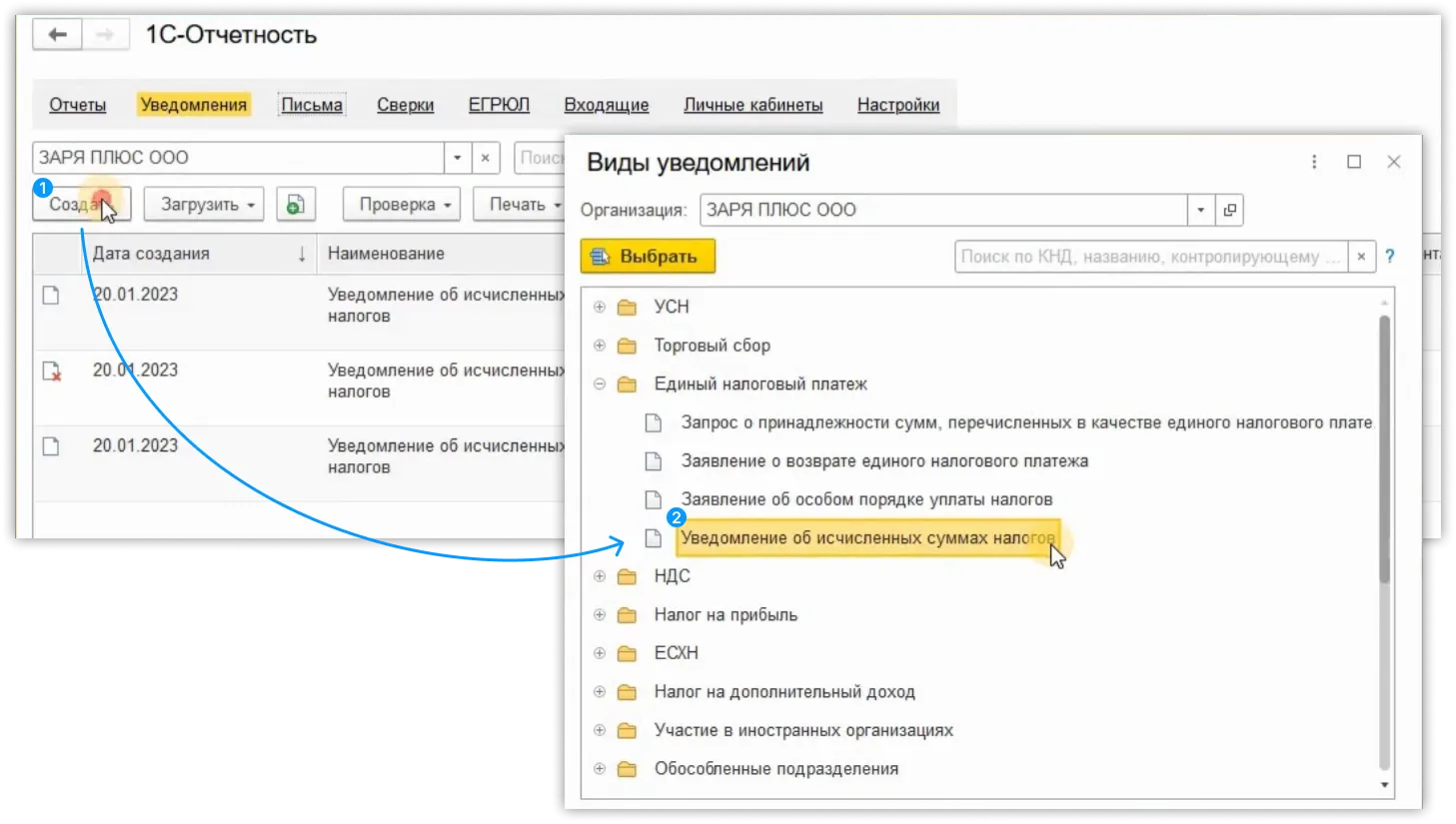

Уведомление в программе можно создать тремя способами.

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

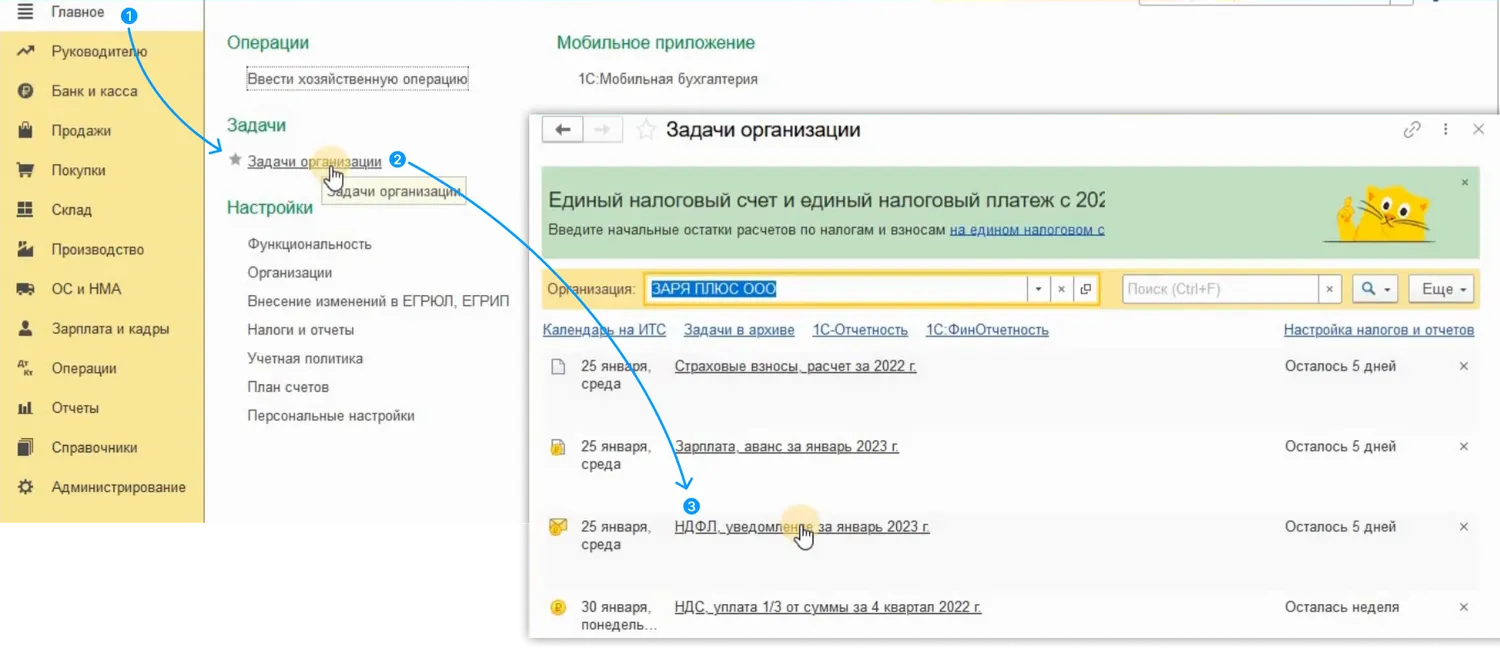

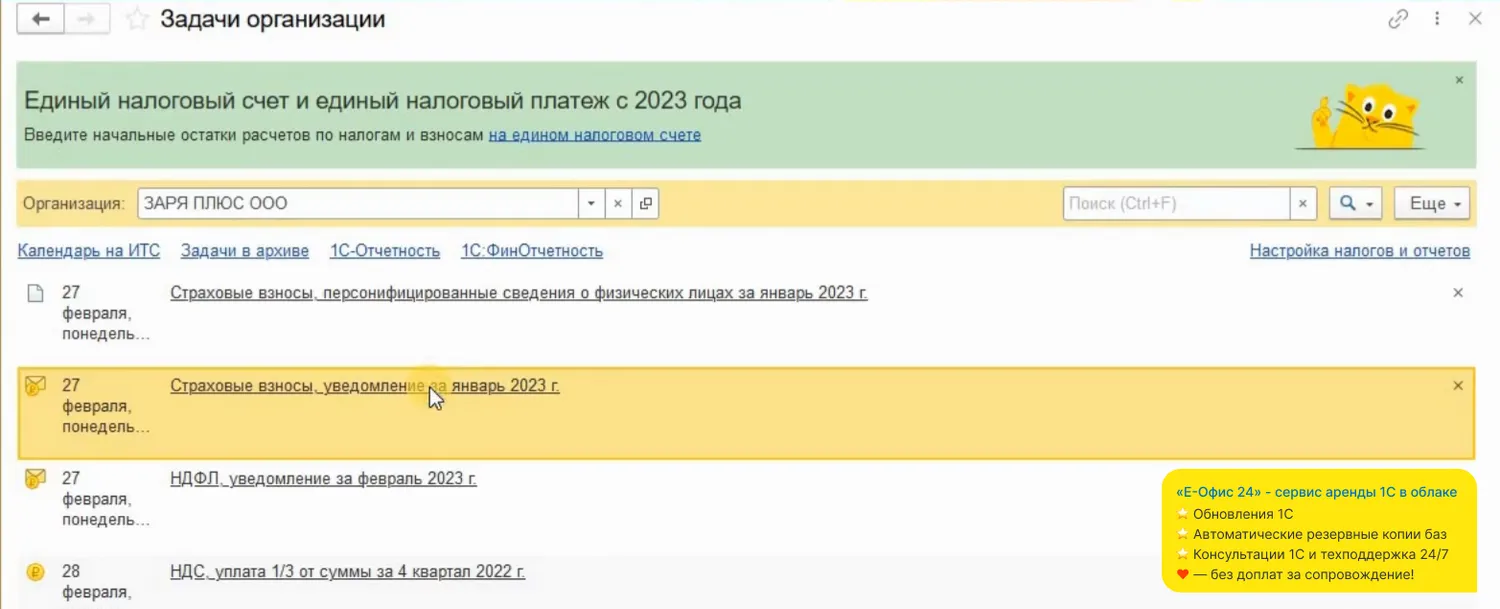

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

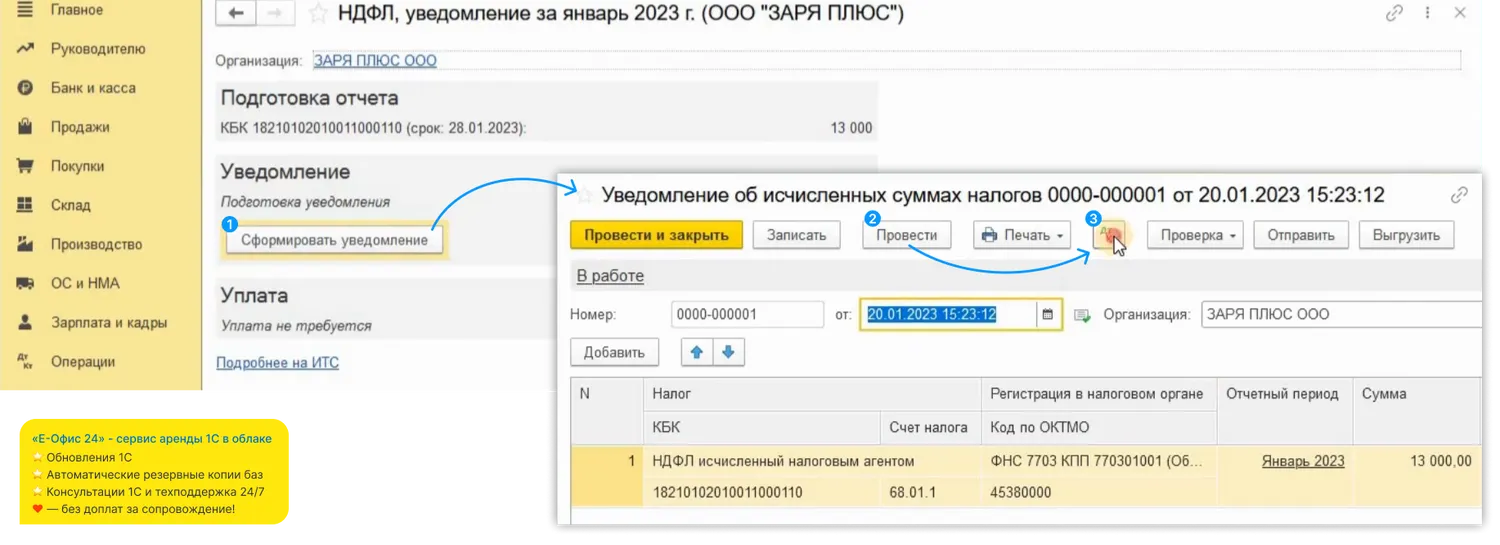

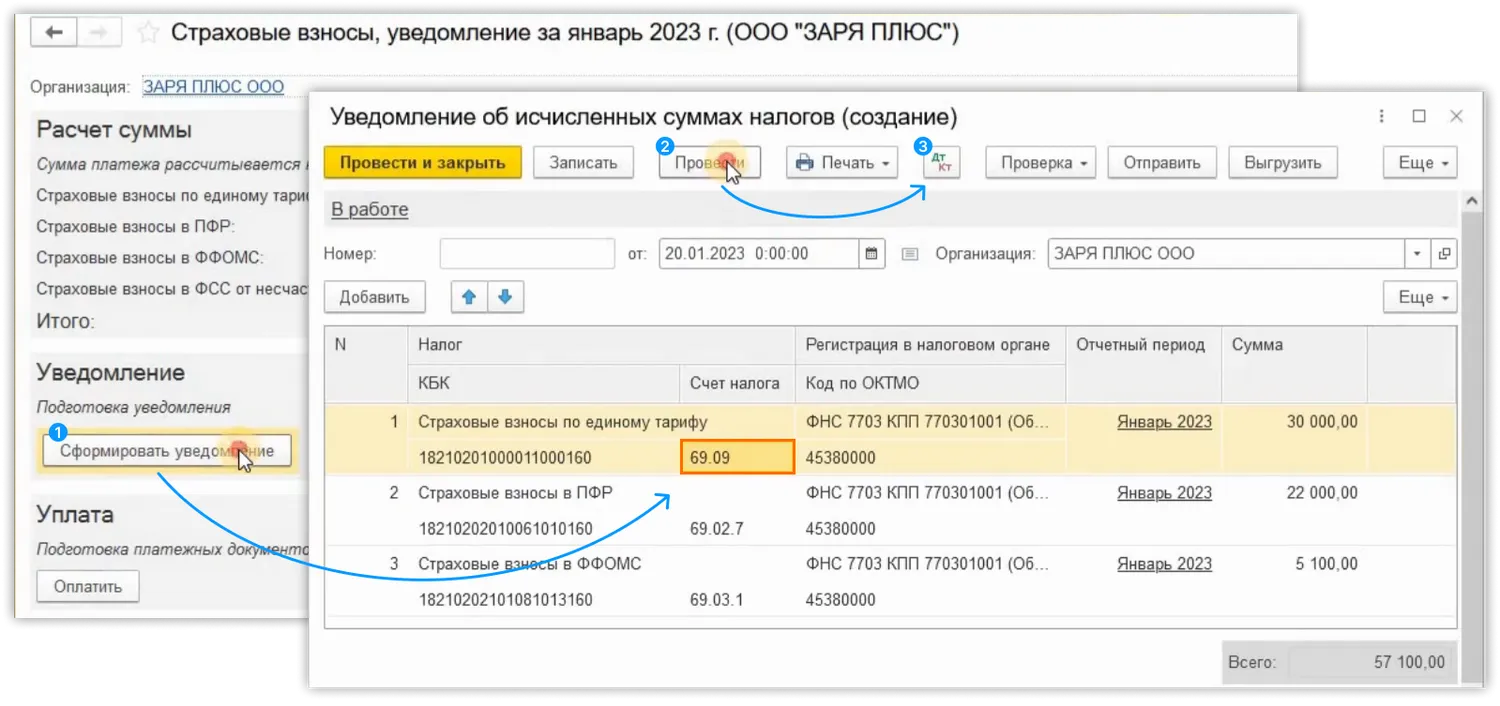

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

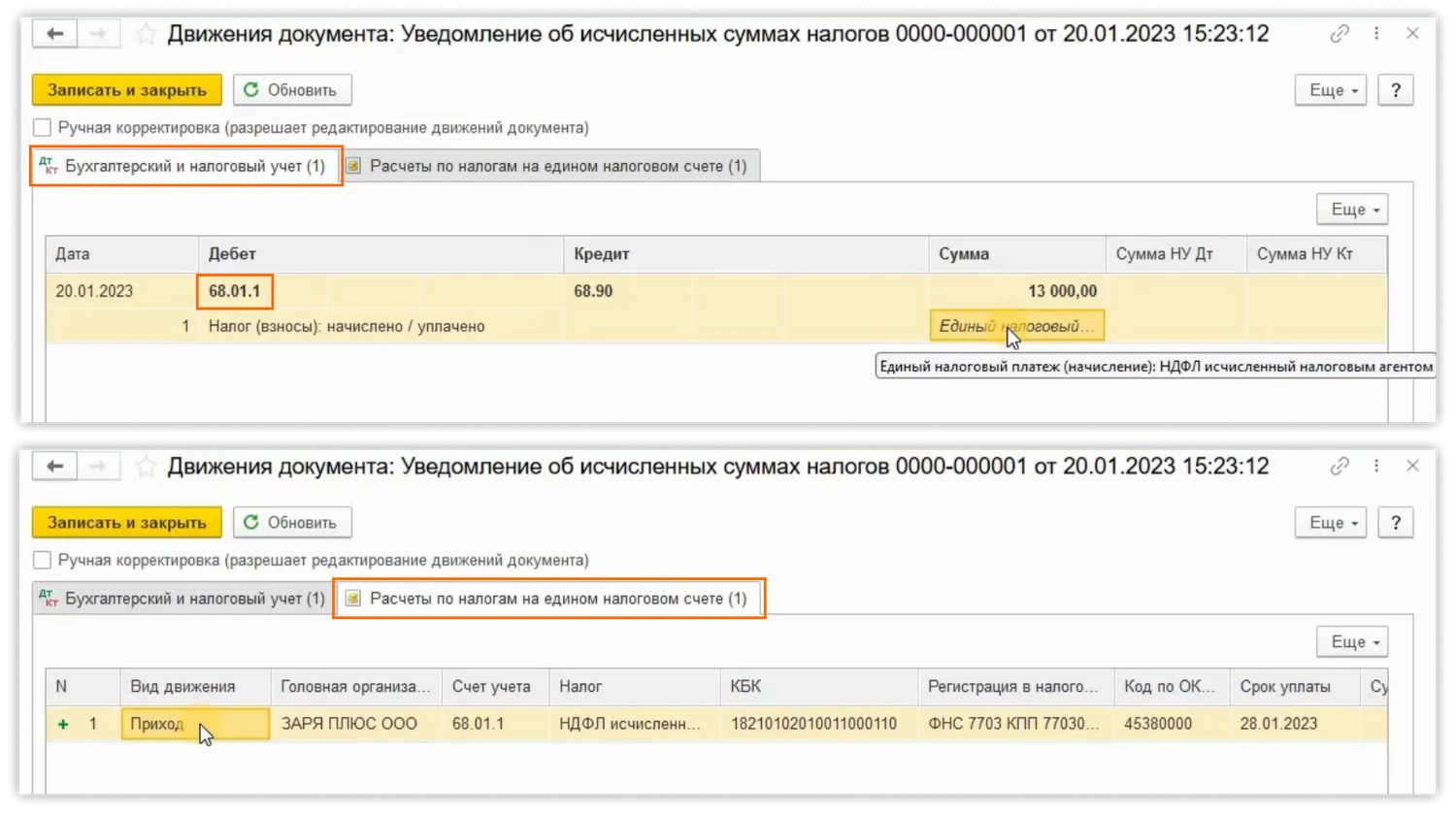

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

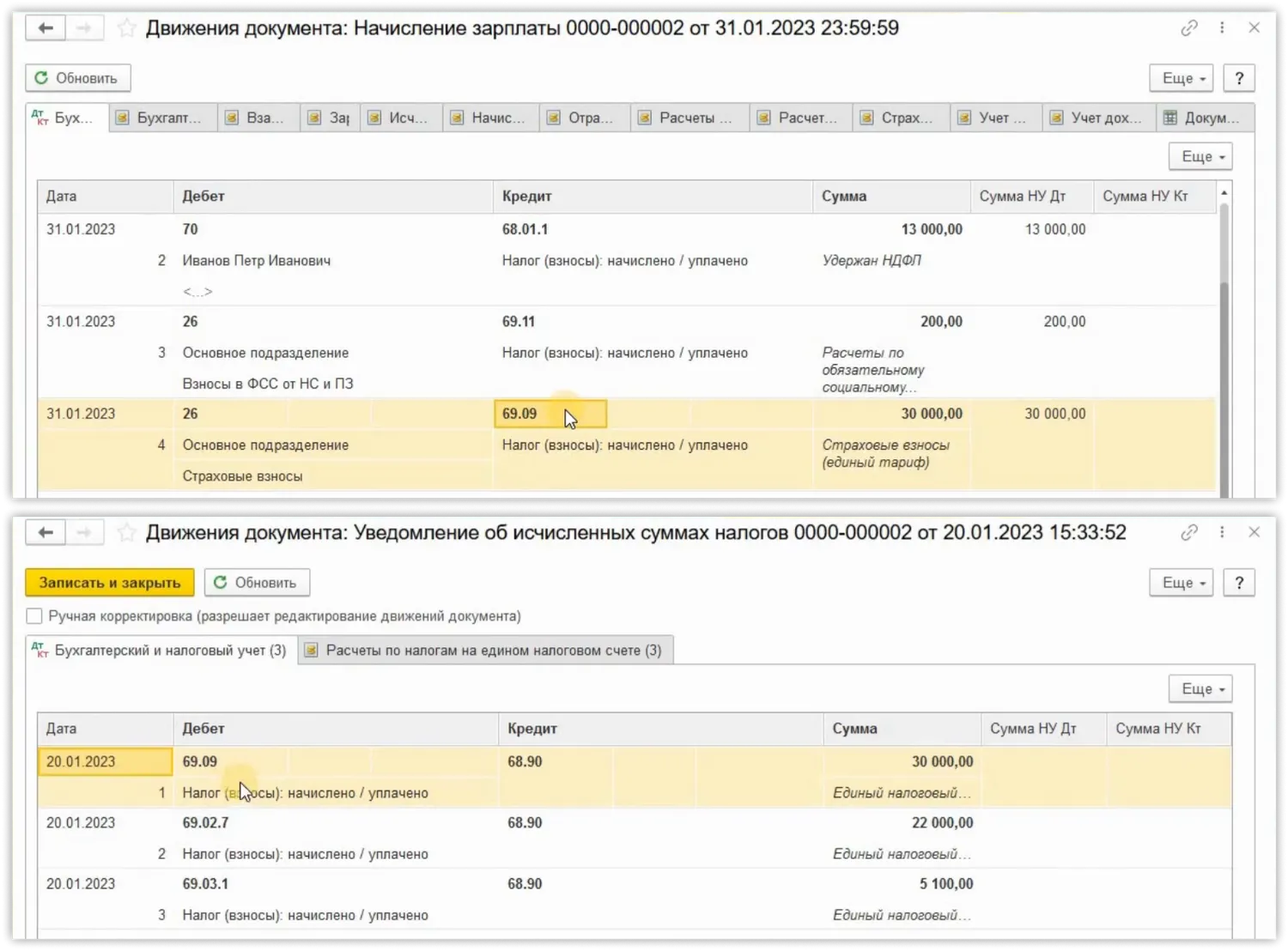

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

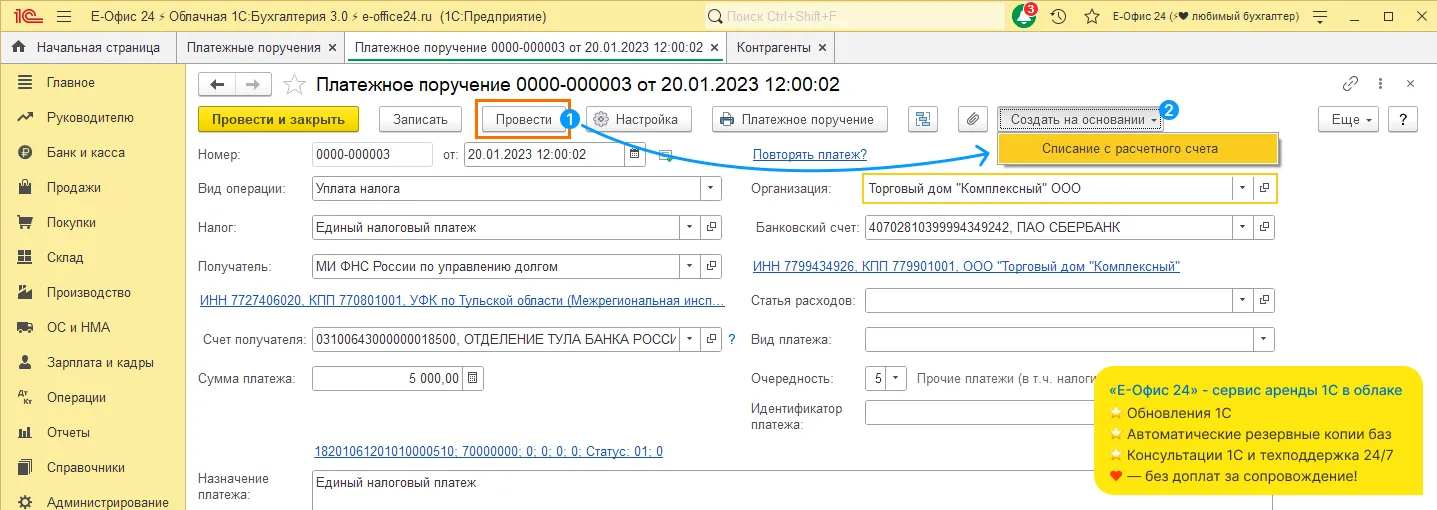

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

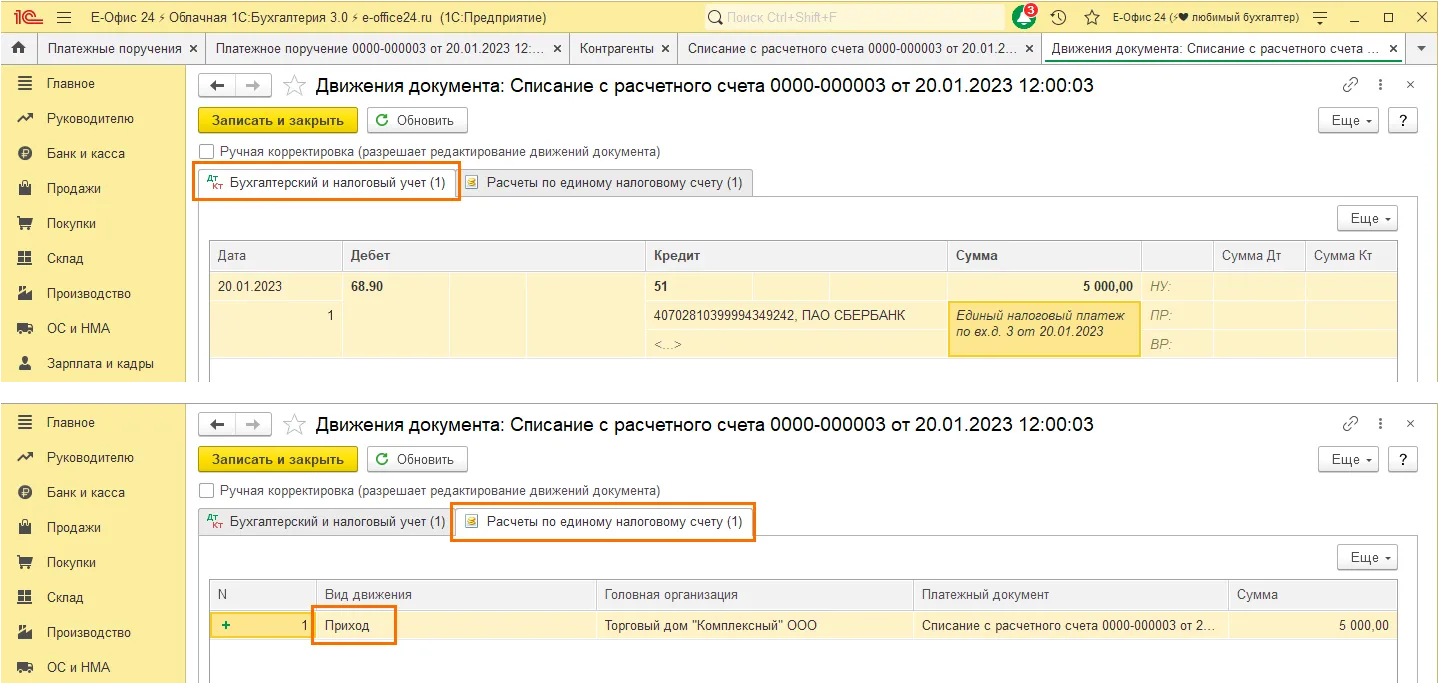

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

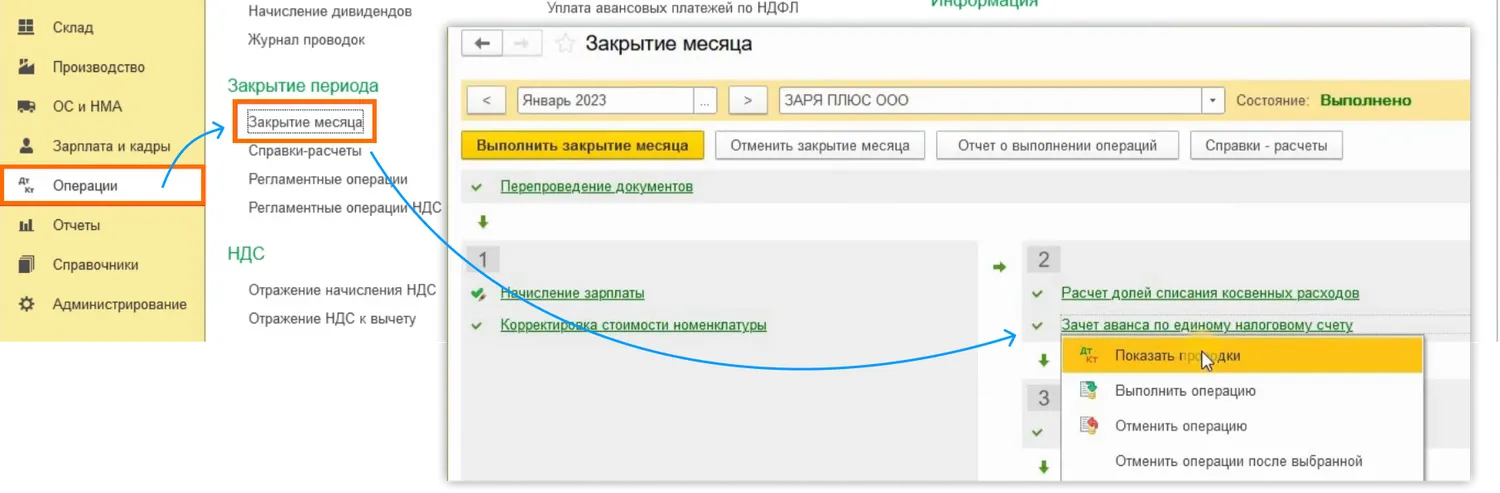

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

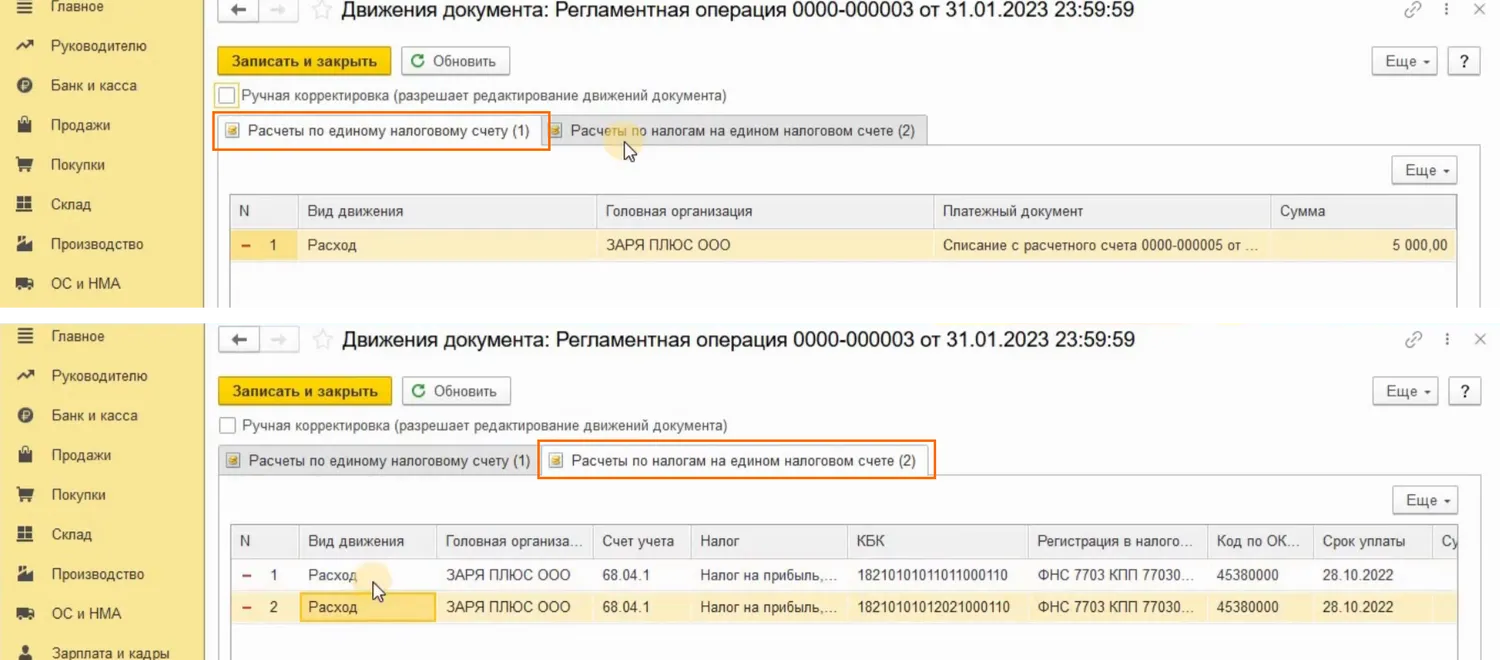

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Перенос сроков уплаты страховых взносов в 2022 — 2023 годах

В 2022 году в связи со сложной экономической ситуацией для организаций определенных организационно-правовых форм с определенными видами деятельности по перечням, указанным в постановлении Правительства от 29.04.2022 № 776, перенесли сроки уплаты страховых взносов на 12 месяцев. Это касается уплаты взносов с выплат физлицам во 2 и 3 кварталах 2022 года, а также взносов в размере 1% с превышения дохода ИП за себя за 2021 год (его срок уплаты выпадал на 1 июля 2022 года).

Для того, чтобы воспользоваться льготой, не нужно было совершать никаких дополнительных действий или писать заявления. Она применялась автоматически.

В 2023 году порядок уплаты перенесенных таким образом взносов был дополнительно уточнен. Перенос сроков в соответствии с постановлением № 776 нужно применять с учетом Постановления Правительства РФ от 17.01.2023 № 28. Согласно последнему, взносы уплачиваются не позднее 28-го числа месяца, на который перенесены сроки их уплаты, а сроки исчисляются в порядке, предусмотренном ст. 6.1 НК РФ. Таким образом увязали расписанную по месяцам уплату отсроченных взносов с 2022 года с новыми сроками уплаты в 2023 году. Теперь организации и ИП, для которых срок был продлен, в общем случае должны перечислить такие взносы не позднее:

29.05. 2023 — за апрель 2022 г.;

28.06.2023 — за май 2022 г.;

28.07.2023 — за июнь 2022 г.;

28.08.2023 — за июль 2022 г.;

28.09.2023 — за август 2022 г.;

30.10. 2023 — за сентябрь 2022 г.

Нужно учитывать, что уплата отсроченных взносов в 2023 году все равно пойдет на ЕНС организации или ИП. Поэтому проводки следует сделать по правилам 2023 года, с применением субсчета для ЕНС, на который потребуется «перекинуть» задолженность по взносам 2022 года, учтенную на счете 69.

Дт 69/ОПС Кт 68/ЕНС — отражена обязанность по уплате отсроченных с 2022 года взносов на ЕНС;

Дт 68/ЕНС Кт 51 — уплачены взносы по отсрочке с 2022 года.

Как в бухгалтерском учете отражать начисление и уплату пеней по налогам и страховым взносам, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

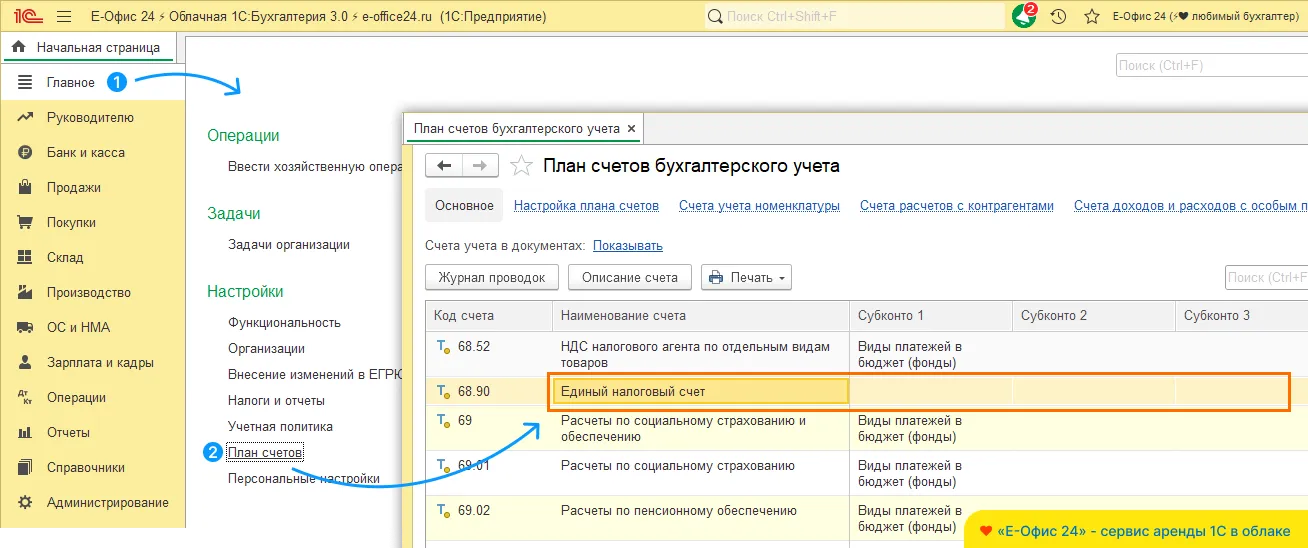

Новый счет 68

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

Проводки при начислении страховых взносов в 2023 году

При начислении взносов фирмы делают проводку по ним, относя начисленные суммы на те же затратные счета, на которые попадает относящаяся к ним заработная плата: Дт 20 (23, 25, 26, 29, 44). Если в организации используют для учета затрат несколько счетов, то страховые взносы будут распределены между счетами так же, как и заработная плата.

При начислении взносов в фонды делают проводки, в которых по дебету указывают счет учета затрат, а по кредиту – субсчета счета 69. Так, например, начисление взносов, администрируемых налоговым органом отражается проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 69/Взносы по единому тарифу, а от несчастных случаев: Дт 20 (23, 25, 26, 29, 44) Кт 69.11.

В проводках не используют счет 70, поскольку страховые взносы с зарплаты сотрудников не удерживают.

В ООО «Смайлик» работает директор (зарплата 40 тыс. руб.), бухгалтер (зарплата 32 тыс. руб.) и 2 рабочих (с зарплатой 30 тыс. руб. каждому). Фирма включена в реестр МСП. По итогам каждого месяца бухгалтер рассчитывает зарплату и страховые взносы. Тариф на НС 0,2%. Расчет страхвзносов за январь 2023 года смотрите в таблице. Фирмы, включенные в указанный реестр, имеют право на применение пониженных ставок взносов: на сумму МРОТ за месяц по каждому сотруднику применяется стандартный тариф 30%, а на суммы, превышающие МРОТ, — 15%. Сделаем расчеты с учетом сказанного.

Важно! С 01.01.2023 МРОТ равен 16 242,00 руб.

Эти суммы бухгалтер отразила в бухучете следующим образом:

Дт 26 Кт 69/Взносы по единому тарифу – 15 672,60 руб. (4 872,60 х 2 + 3 563,70 + 2 363,70) – страхвзносы по единому тарифу с зарплаты директора и бухгалтера отражены в затратах.

Дт 26 Кт 69.11 – 144 руб. – взносы от НС.

Дт 20 Кт 69/Взносы по единому тарифу – 13 872,60 руб. – взносы по единому тарифу двух рабочих.

Дт 20 Кт 69.11 – 120 руб. – взносы от НС.

Перечислены взносы в 2023 г.

Как мы уже отмечали, с 01.01.2023 перечисление страховых взносов производят ежемесячно не позднее 28 числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ) и не позднее 15 числа касаемо взносов от НС и ПЗ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают соответствующий субсчет, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов, администрируемых налоговым органом следующая:

Дт 69/Взносы по единому тарифу Кт 51.

Такую проводку можно дать, если взносы перечисляются на отдельные КБК с помощью платежек-уведомлений. Если же перечисление делается в составе ЕНП, то проводка будет:

Дт 68/ЕНП Кт 51.

При подаче уведомлений сформируется запись: Дт 69 Кт 68/ЕНП.

Для взносов на травматизм проводка дается в виде: Дт 69.11 Кт 51.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69/Взносы по единому тарифу Кт 51 — 29 545,20 руб.;

Дт 69.11 Кт 51 – 264 руб.

При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Такие проводки будут уместны, если пени перечисляются на отдельный КБК, если же перечисление идет в составе ЕНП, то выглядеть запись будет так же:

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69/Взносы по единому тарифу. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! С 2022 действует прямой порядок оплаты пособий. Наши эксперты подготовили памятку для бухгалтера. Чтобы не ошибиться в расчетах, изучите этот материал.

Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ — 16 242,00 руб.

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

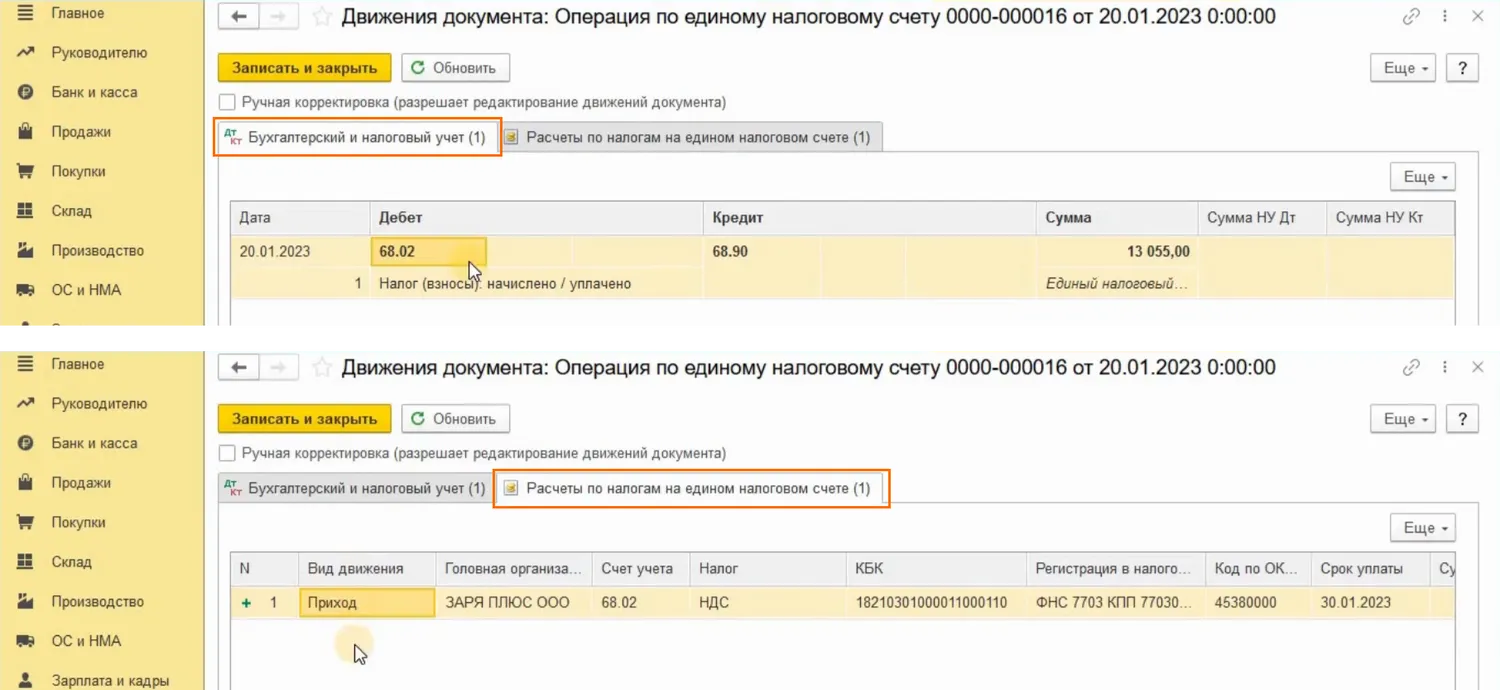

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д.. Для разбивки страхвзносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70. С 01.01.2023 все рассмотренные в статье правила поменяются в связи с введением ЕНП и объединением фондов.

Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете. Чтобы учесть новшества по ЕНП, ЕНС и единому тарифу страховых взносов, необходимо открыть новые субсчета и изменить типовые блоки проводок.