Этот материал обновлен 01.02.2021

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

- Кто может работать на ЕСХН

- Как платить ЕСХН

- Когда платить

- НДС на ЕСХН

- Учет и отчетность на ЕСХН

- Как перейти на ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

- Снятие с учета ЕСХН

- Потеря права на ЕСХН

- Преимущества и недостатки ЕСХН

- Важно

- Когда применяют последовательность списания средств с ЕНС

- Что изменилось в порядке распределения средств ЕНС

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Распределение и зачет ЕНП в программе «1С

- Пример

- Единый сельскохозяйственный налог

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН в 2022 году платят налог по ставке 3%, в 2023 будут платить 4%, а 2024 года ставка вырстате до 5%, в Москве — по ставке 6%, а в Московской области до 31 декабря 2026 года будет действовать нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 , расходы — 400 000 . Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 − 400 000 ) × 6% = 12 000

Во втором полугодии предприниматель заработал 800 000 , расходы — 700 000 . Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 + 800 000 ) − (400 000 + 700 000 ) × 6% = 18 000

Вычитаем авансовый платеж:

18 000 − 12 000 = 6000 .

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2020 год декларацию нужно сдать до 31 марта 2021.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Пример заполненного уведомления о переходе на ЕСХН для компании

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, этого потом могут быть проблемы с налоговой.

Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Распределение и зачет ЕНП в программе «1С

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

На начало месяца в учете компании числится нулевое сальдо ЕНС:

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

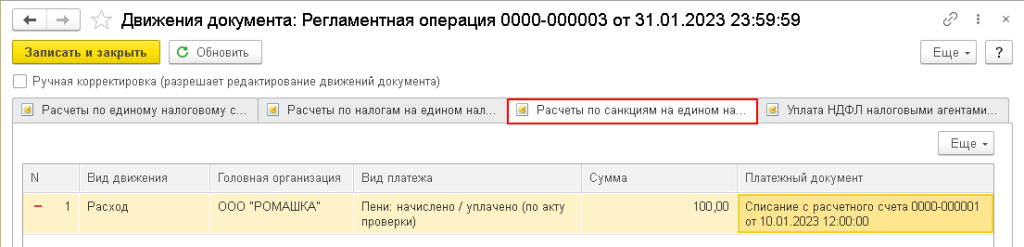

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

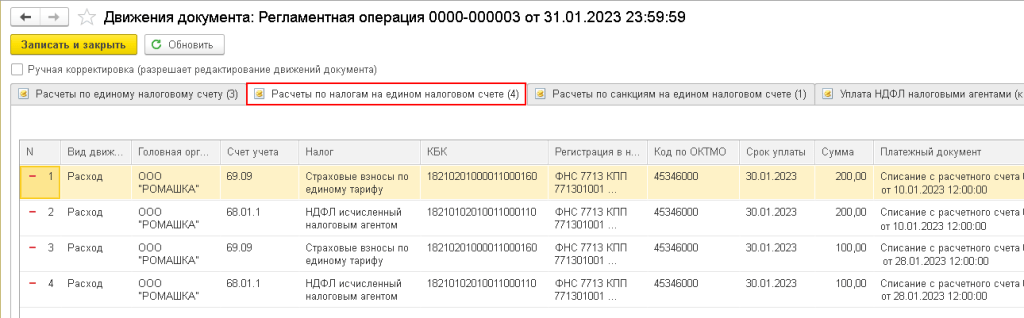

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

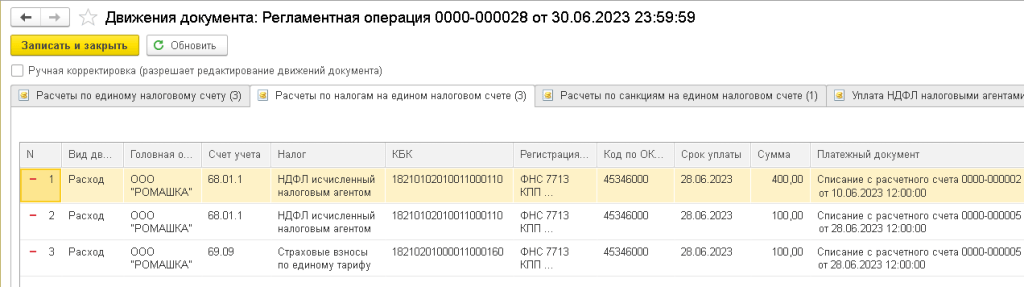

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

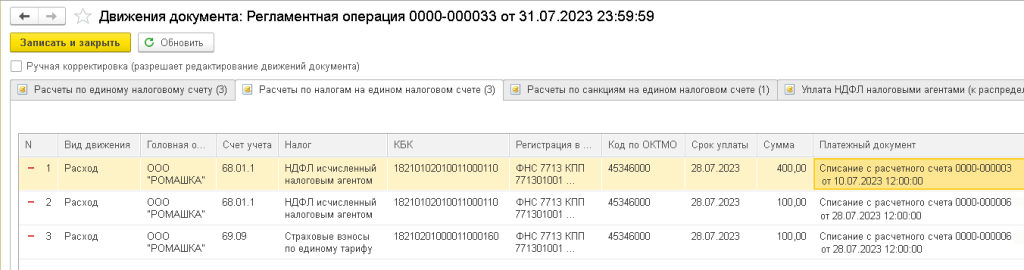

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

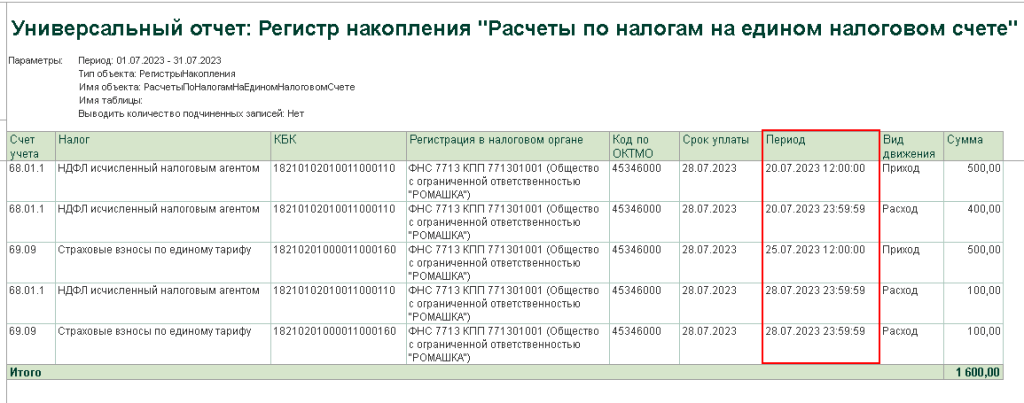

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Внимание! В связи с изменением порядка зачета ЕНП после обновления программы «1С:Бухгалтерия 8» на версию 3.0.138 рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету за май и июнь 2023 года.

Единый сельскохозяйственный налог

Разобрались, в каких случаях можно работать на ЕСХН, как вести учёт, какие налоги и взносы нужно платить.

Изображение: George Clausen, Hoeing Turnips / Christie’s

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Единый сельскохозяйственный налог (ЕСХН) — специальный налоговый режим для производителей сельхозпродукции: компаний или индивидуальных предпринимателей.

Налогоплательщики на ЕСХН освобождены от уплаты части налогов, действующих при общей системе налогообложения. Вместо них компании и ИП платят единый сельскохозяйственный налог. Также при режиме ЕСХН меньше форм обязательной отчётности.

Применять ЕСХН могут компании и ИП, которые производят сельскохозяйственную продукцию.

К сельхозпродукции относят товары растениеводства, животноводства, сельского и лесного хозяйства, рыбоводства, продукцию из других водных биоресурсов. Сельхозпродукцией являются, например, овощи, ягоды, мясо, молоко и молочные продукты, рыба, икра. Полный перечень можно посмотреть здесь.

Самостоятельное производство — обязательное условие перехода на ЕСХН. Например, если ИП покупает овощи у другого фермера, маринует их и продаёт, он не сможет работать на этом режиме.

Также применять ЕСХН могут компании и предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, связанные с производством продукции. Услуги должны быть из области растениеводства и животноводства — например, выпас скота, посев или сбор урожая.

Условия перехода на ЕСХН:

Есть компании, которые не могут применять режим ЕСХН, даже если подходят под его условия. Это:

На ЕСХН платят единый сельскохозяйственный налог, НДС и НДФЛ за сотрудников.

Единый сельскохозяйственный налог. Его рассчитывают по формуле:

ЕСХН = ставка налога × налоговая база

Максимальная ставка налога ЕСХН — 6%. Законы субъектов РФ могут уменьшить её до 0%.

Здесь можно посмотреть пониженные ставки ЕСХН в субъектах РФ. Например, в Челябинской области ставка ЕСХН до конца 2024 года равна 3%. Если средняя численность работников не уменьшается в сравнении с предыдущим налоговым периодом, ставку налога снижают до 0%.

Налоговая база — доходы, уменьшенные на величину расходов.

Доходы — то, что компания или ИП получает от своей деятельности. Расходы — то, что они тратят для того, чтобы получить доход. Полный список доходов и расходов, которые учитываются при расчёте налоговой базы, можно посмотреть в Налоговом кодексе РФ.

Например, к доходам на ЕСХН относят доходы от продажи сельхозпродукции, от сдачи недвижимости в аренду, проценты по вкладам. К расходам — зарплату сотрудников, расходы на покупку кормов, семян, удобрений, ремонт и содержание сельхозтехники.

Налогоплательщики на ЕСХН могут уменьшить налоговую базу за налоговый период на сумму , полученного по итогам предыдущих периодов.

НДС. С 2019 года это также обязательный налог для всех ИП и компаний на ЕСХН. Общие принципы его начисления и уплаты такие же, как и на общей системе налогообложения.

Как правило, налоговая база для НДС — стоимость реализуемых товаров, работ или услуг.

Основные ставки налога:

Компании и ИП на ЕСХН могут освободиться от уплаты НДС в двух случаях:

НДФЛ за сотрудников. Платят все компании и ИП, у которых есть сотрудники.

Налоговая база для подоходного налога — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет.

О сроках и порядке уплаты всех этих налогов говорим ниже.

Страховые взносы платят все компании и индивидуальные предприниматели. Они бывают двух видов:

Страховые взносы за себя. Их платят все ИП.

К фиксированным взносам относятся взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы для страховых взносов на сотрудников устанавливает .

О сроках и порядке уплаты взносов говорим ниже.

С 1 января 2023 года все компании и ИП должны уплачивать налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). Теперь не нужно заполнять платёжные документы отдельно на каждый налог и взнос — все данные можно предоставить в одном уведомлении.

Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Компании и ИП зачисляют деньги на свой налоговый счёт, а налоговая распределяет их самостоятельно.

Срок списания налогов и взносов с ЕНС — 28-е число месяца.

Если срок уплаты по налогам, взносам и авансовым платежам наступил до подачи декларации или декларация не предусмотрена, нужно подавать в налоговую уведомление об исчисленных суммах не позднее 25-го числа каждого месяца. Форму уведомления можно посмотреть в приказе ФНС.

Если декларацию сдали до наступления срока уплаты, уведомление подавать не надо. Начисления отразятся на основании декларации.

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на ЕСХН входят:

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К ней относятся:

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя декларации, справки по налогам, которые платит бизнес, и расчёты.

Отчёт в Единый государственный внебюджетный Социальный фонд. Он одинаков для компаний и ИП, у которых есть сотрудники.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

С 2023 года для налоговой отчётности и отчётности по страховым взносам установили единый срок подачи — 25-е число месяца. Периодичность подачи отчётов при этом не изменилась. ЕУД подаётся не позднее 20-го числа.

Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Её можно заменить на ЕСХН, если бизнес подходит требованиям режима. Для этого уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позднее 30 дней после этого.

Действующие компании и ИП могут перейти на ЕСХН только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году эта дата сдвигается на 9 января, потому что 31 декабря 2023 года будет выходным.

С какими другими налоговыми режимами можно совмещать ЕСХН? Компании не могут совмещать ЕСХН с другими налоговыми режимами.

ИП могут совмещать ЕСХН с патентной системой. В этом случае предприниматели должны вести раздельный учёт доходов и расходов. Если есть общие расходы, которые не относятся к одному виду деятельности, их нужно распределять между патентом и ЕСХН пропорционально долям доходов.

Предположим, общий доход предпринимателя — 5 млн рублей. Из них 3,75 млн он заработал от деятельности на ЕСХН, остальные 1,25 млн — на патенте. Общие управленческие расходы ИП составили 500 тысяч рублей.

В этом случае доля доходов при ПСН будет равна доходам от ПСН, разделённым на доходы от всей деятельности ИП: 1,25 млн / 5 млн = 0,25.

Тогда затраты, которые нужно учесть в расходах при ПСН, будут равны доле доходов при ПСН, умноженной на общие расходы: 0,25 × 500 тысяч рублей = 125 тысяч рублей. Оставшиеся 375 тысяч нужно отнести к расходам при ЕСХН.

Также нужно помнить, что доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.