В связи с переходом на уплату налогов путем внесения единого налогового платежа для организаций и ИП, применяющих УСН и ПСН, изменился порядок уменьшения налога на уплаченные страховые взносы. Рассказываем, как в 2023 году уменьшать единый налог в рамках УСН и ПСН на сумму уплаченных страховых взносов.

В 2023 году введено несколько глобальных изменений для работодателей, связанных со страхованием физлиц. Считать взносы, платить их и отчитываться теперь нужно совершенно иначе и в другие сроки. В этой статье мы рассмотрим всё, что касается страховых отчислений, которые компании платят за работников.

С 2023 года ПФР и ФСС РФ объединились в единый фонд — Социальный фонд России (СФР). Новые нормы НК РФ устанавливают для организаций и ИП единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование и единую базу для их расчета. Эксперты 1С рассказывают как платить страховые взносы в 2023 году, как уплачивать взносы по пониженным тарифам, а также о новом в регламентированной отчетности.

В Российской Федерации действует система обязательного страхования физических лиц. Страхователи перечисляют взносы, которые идут на выплату пенсии, медицинского обслуживания, социального обеспечения.

За наёмных работников страховые взносы перечисляют их работодатели. Индивидуальные предприниматели, главы и участники КФХ, нотариусы, адвокаты, оценщики и другие лица, занятые частной практикой, за своё страхование платят сами. Самозанятые тоже могут перечислять взносы за себя, но в добровольном порядке. В этом случае у них формируется стаж для начисления страховой пенсии.

Ежегодно в порядок расчёта взносов вносятся изменения, в частности, увеличивается сумма обязательных платежей. Давайте разберёмся, сколько надо платить ИП в 2023 году за своё страхование.

- Как платить страховые взносы по общим тарифам с 2023 года

- Как уменьшить стоимость патента на страховые взносы в 2023 году

- За что должен платить ИП

- Единый тариф и единая база

- Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

- С 2023 года база для расчета страховых взносов будет единой

- Бесплатная консультация по налогообложению

- Сколько должен платить ИП за себя в 2023 году

- Отчетность по страховым взносам и персотчетность в 2023 году

- Как платить взносы за себя

- Как уменьшить налог по УСН на страховые взносы в 2023 году

- За кого платить страховые взносы в 2023 году

- Обязательное пенсионное страхование

- Обязательное медицинское страхование

- Обязательное страхование на случай нетрудоспособности и в связи с материнством

- Взносы на травматизм

- Как отчитываться по взносам

- Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

- Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

- Новый порядок применения пониженных тарифов страховых взносов с 2023 года

- Объединение ПФР и ФСС

- Когда и как платить

- Подача уведомления по «единым» взносам

- Кто может не платить взносы за себя

Как платить страховые взносы по общим тарифам с 2023 года

Законом № 239-ФЗ изменен порядок применения общих тарифов для исчисления и уплаты взносов, а также изменены сами тарифы. Предусматривается установление и единого тарифа для всех видов взносов. Согласно новой редакции статьи 425 НК РФ, взносы (на ОПС, ОМС, ОСС на ВНиМ) по общим тарифам необходимо рассчитывать с выплат (п. 10 ст. 2 Закона № 239-ФЗ):

Отдельные тарифы страховых взносов установлены поправками для тех страхователей, которые производят выплаты следующим категориям физлиц (п. 10 ст. 2 Закона № 239-ФЗ): прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям. Взносами на ОПС выплаты названным категориям граждан не облагаются. Тариф взносов на ОМС составляет 5,1 %. Тарифы взносов на ОСС на ВНиМ следующие:

- с выплат, не превышающих единую предельную величину базы, — 2,9 %;

- с выплат, превышающих единую предельную величину базы, — 0 %.

Уплата взносов в 2023 году осуществляется единым налоговым платежом путем перечисления на единый налоговый счет.

См. также в 1С:Лектории

онлайн-лекцию от 08.12.2022

«ЕНС. Нормативное правовое регулирование, практика применения в 1С» с участием Н.В. Шалыгиной, начальника Управления по работе с задолженностью ФНС России, и эксперта 1С.

Как уменьшить стоимость патента на страховые взносы в 2023 году

В 2023 году ИП, применяющие ПСН, вправе уменьшить стоимость патента на сумму обязательных страховых взносов, уплаченных исключительно за календарный год в период действия патента (пп. 1 п. 1.2 ст. 346.51 НК РФ). Напомним, ранее ст. 346.51 НК РФ данного уточнения не содержала, и стоимость патента можно было уменьшить на сумму обязательных страховых взносов, уплаченных в пределах исчисленных сумм в налоговом периоде.

В 2023 году страховые взносы уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности, по которым применяется ПСН.

При этом налогоплательщики, за исключением ИП без наемных работников, вправе уменьшить сумму налога на сумму взносов не более чем на 50%. Если ИП получил в календарном году несколько патентов и при исчислении налога по одному из них сумма взносов превысила сумму патента, то он вправе уменьшить сумму налога, исчисленную по другому патенту, действующему в этом же году, на сумму указанного превышения.

В уведомлении следует указать первоначальную стоимость патента, а также величину уплаченных страховых взносов и размер взносов, уменьшающих налог, уплачиваемый в связи с применением ПСН. После направления указанного уведомления ИП вправе уплачивать стоимость патента уже в уменьшенном размере.

Если патент получен на срок до 6 месяцев, налогоплательщики производят уплату налога по ПСН, уменьшенного на сумму страховых взносов, не позднее срока окончания действия патента. Если же патент получен на срок от 6 месяцев до календарного года, налог, уменьшенный на величину страховых взносов, уплачивают в следующие сроки (п. 2 ст. 346.51 НК РФ):

При этом, учитывая положения п. 9 ст. 58 НК РФ, до уплаты налога ИП должен будет направить в ИФНС уведомление о рассчитанной сумме налога с учетом примененного вычета. Направить такое уведомление нужно до 25-го числа месяца, в котором производится уплата налога.

В свою очередь ИП на ПСН без наемных сотрудников, уплачивающие только фиксированные страховые взносы, уведомления по уплаченным взносам не подают. Такие ИП вправе уменьшить сумму патента в периоде фактической уплаты взносов только в случае подачи в ИФНС заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В заявлении подтверждается, что поступившие на ЕНС суммы являются фиксированными страховыми взносами.

Без подачи такого заявления фиксированные взносы за 2023 год, уплаченные ИП на ПСН в течение 2023 года, могут быть учтены в счет уменьшения стоимости патента только в 2024 году (письмо Минфина от 20.01.2023 № 03-11-09/4254).

За что должен платить ИП

Закон обязывает индивидуальных предпринимателей платить только за пенсионное и медицинское обеспечение (статья 430 НК РФ). Социальное страхование для ИП необязательно, но если предприниматель хочет получать больничный и декретные выплаты, то может перечислять деньги на это в добровольном порядке.

Важно: в 2023 году система добровольного социального страхования ИП может быть кардинально изменена. Соцстрах считает, что пособия, выплаченные предпринимателям, существенно превышают взносы, поступившие от них на эти цели. В связи с этим внесён законопроект, по которому пособия по материнству вообще будут отменены, а за возможность получать больничный придётся платить намного больше.

Таким образом, вопрос социального обеспечения ИП остаётся под вопросом, так как многие застрахованные предприниматели посчитают новый порядок невыгодным для себя. Однако обязательные платежи на пенсионное и медицинское страхование никто не отменял, их надо платить и в 2023 году.

Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

Формулу единого тарифа можно представить так:

Единый тариф = Тариф ОПС + Тариф ОМС + Тариф ВНиМ

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

Обратите внимание, что взносы на страхование от травм и профзаболеваний (на травматизм) по-прежнему стоят особняком. Тарифы не изменились — это всё так же от 0,2% до 8,5% в зависимости от класса профессионального риска. Мы не включили их в таблицу, так как тариф устанавливается индивидуально для каждого работодателя. Платить эти взносы нужно не на ЕНС, а отдельной платёжкой.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 262) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 262) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

С 2023 года база для расчета страховых взносов будет единой

С 01.01.2023 вступил в силу новый пункт 5.1 статьи 421 НК РФ (Федеральный закон от 14.07.2022 № 239-ФЗ). Согласно поправкам, для всех взносов (на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС, ОСС) на случай временной нетрудоспособности и в связи с материнством) устанавливается единая предельная величина базы для расчета. Она определяется с учетом размера средней заработной платы в РФ, определенного на соответствующий год, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3 (Федеральный закон от 21.11.2022 № 443-ФЗ). Постановлением от 25.11.2022 № 2143 Правительство РФ определило единую предельную величину базы для исчисления страховых взносов с 01.01.2023 в размере 1 917 000 руб.

В зависимости от того, превышен или нет предельный размер базы, зависит тариф страховых взносов. Однако в пункте 5.1 статьи 421 НК РФ закреплено, что это не распространяется на случаи уплаты взносов по доптарифам (ст. 428 НК РФ); взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Порядок определения базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) в 2023 году не меняется.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Сколько должен платить ИП за себя в 2023 году

Сумма обязательных взносов ИП за себя приводится в статье 430 НК РФ. Она называется фиксированной, потому что не зависит от дохода, полученного предпринимателем, вида деятельности и других критериев.

Все ИП, если только они не подпадают под исключения, должны в 2023 году перечислить за себя 45 842 рубля из расчёта:

Важно: 45 842 рубля – это сумма за полный 2023 год. Если же человек являлся предпринимателем не весь год, то сумма будет меньше, с учётом только тех месяцев и дней, когда такой статус действовал.

ИП, чей доход превысит в течение года 300 000 рублей, должны заплатить ещё 1% на пенсионное обеспечение.

За 2023 год предприниматель без работников заработал 1 758 340 рублей. Сколько взносов за себя он должен перечислить? Выплата состоит из двух частей:

Всего этот ИП должен заплатить 60 425 рублей.

Сразу разберёмся, что считается доходом для выплаты дополнительного взноса. Это зависит от системы налогообложения предпринимателя:

Стоит отметить, что Минфин долго не соглашался уменьшать базу для 1% взноса за счёт расходов на режимах, где они учитываются. И только неоднократные решения высших судов вынудили ведомство встать на сторону бизнеса.

Установлено также верхнее значение для взносов на пенсионное страхование, в 2023 году это 293 784 рубля. Добавим сюда взносы на медицинское страхование, которые не растут при увеличении дохода ИП. Получается, что максимальная сумма обязательных взносов, которые может заплатить предприниматель в 2023 году, составляет 302 903 рубля.

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

См. онлайн-лекции в 1С:Лектории:

Как платить взносы за себя

По взносам ИП за себя нет отдельной отчётности, а также квартальных или ежемесячных сроков. Есть только крайние сроки:

На практике многие предприниматели платят взносы разными частями в течение года, например, чтобы сразу уменьшить авансовый платёж по УСН. Это нормально, главное – перечислить всю сумму в установленные сроки.

В 2023 году фиксированные взносы будут оплачиваться единой суммой, а не отдельно на пенсионное и медицинское страхование. Все взносы перечисляют на реквизиты налоговой инспекции, где предприниматель стоит на учёте. Администрированием и распределением взносов на разные виды страхования занимается сама ФНС.

Как уменьшить налог по УСН на страховые взносы в 2023 году

Изменения порядка уменьшения налога по УСН на страховые взносы обусловлены тем, что начиная с 2023 года и единый налог по УСН, и страховые взносы нужно будет уплачивать путем внесения ЕНП на ЕНС. Страховые взносы организации и ИП с работниками уплачивают ежемесячно, а единый налог по УСН – по итогам каждого квартала. Фиксированные страховые взносы подлежат уплате ИП не позднее 31 декабря каждого года. Страховые взносы с дохода свыше 300 000 рублей за год ИП без работников должны уплатить не позднее 1 июля следующего года (специальный срок, отличный от общего срока уплаты).

Ранее организации и ИП на УСН в целях уменьшения налога на страховые взносы при уплате авансов по УСН уменьшали налог к уплате на сумму уплаченных за квартал страховых взносов, а по итогам года представляли налоговую декларацию, в которой указывали итоговый налог, поквартальный и совокупный вычет.

Уведомление организациям и ИП с работниками нужно подавать в налоговую инспекцию по месту учета (месту жительства ИП) в срок не позднее 25-го числа каждого месяца (п. 9 ст. 58 НК РФ). Уведомление по общему правилу нужно подавать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика на сайте ФНС. Но если численность работников компании за предшествующий календарный год не превышает 100 человек, уведомление можно сдавать на распечатанном бланке. Направив уведомление, компания должна перечислить рассчитанные за месяц страховые взносы в качестве ЕНП не позднее 28-го числа месяца.

Уменьшить налог на сумму уплаченных страховых взносов компания может при уплате аванса по УСН по итогам очередного квартала. Для этого перед уплатой налога нужно представить в ИФНС уведомление об исчисленной и уже уменьшенной на величину страховых взносов сумме аванса по УСН. Срок представления такого уведомления – не позднее 25-го числа месяца, следующего за отчетным кварталом. Не позднее 28-го числа этого же месяца ИП должен уплатить рассчитанный и уменьшенный на страховые взносы аванс в качестве ЕНП на свой налоговый счет.

Итоговую величину налога и примененных налоговых вычетов нужно отразить в декларации по УСН, которую организации представляют до 25 марта, а ИП — до 25 апреля следующего года. Сам итоговый налог организации на УСН уплачивают не позднее 28 марта, а ИП – не позднее 28 апреля. Поскольку в этом случае налоговая декларация представляется до уплаты налога, то уведомление о рассчитанной сумме налога по УСН представлять не требуется (п. 9 ст. 58 НК РФ).

Что касается ИП на УСН без работников, то они также вправе уменьшать авансы по УСН на сумму уплачиваемых страховых взносов, но с учетом некоторых нюансов. Так, в сообщении ФНС отмечается, что фиксированные страховые взносы, уплаченные за 2022 год в 2023 году в рамках ЕНП (например, по срокам 9 января или 3 июля 2023 года), могут уменьшить единый налог по УСН по соответствующим периодам 2023 года. В свою очередь по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшать УСН по соответствующим периодам 2024 года.

Другими словами, фиксированные взносы за 2023 год, уплаченные в течение 2023 года, по умолчанию (без подачи специального заявления) могут быть учтены в счет уменьшения налога только в I квартале 2024 года. Если же ИП уплатил фиксированные страховые взносы досрочно в течение 2023 года, то для того, чтобы уменьшить налог по УСН в периоде фактической уплаты взносов, в ИФНС необходимо подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК РФ. В таком заявлении нужно будет указать, что внесенные на ЕНС суммы – это фиксированные страховые взносы.

Уведомление по фиксированным взносам подавать не нужно. Если ИП представит уведомление с указанием досрочных сроков уплаты и не представит заявление в порядке ст. 78 НК РФ, то ИФНС применит общий порядок уменьшения налога (письмо Минфина от 20.01.2023 № 03-11-09/4254).

За кого платить страховые взносы в 2023 году

С 01.01.2023 меняется круг лиц, застрахованных в сфере ОПС, ОМС, ОСС (Федеральный закон от 14.07.2022 № 237-ФЗ).

Обязательное пенсионное страхование

В число застрахованных, за которых нужно уплачивать страховые взносы на обязательное пенсионное страхование, включены лица, обучающиеся очно в профессиональных образовательных организациях и образовательных организациях высшего образования, которые получают вознаграждение по трудовым договорам или договорам гражданско-правового характера (ГПХ) за деятельность в студенческом отряде.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов Всемирной торговой организации (ВТО).

Обязательное медицинское страхование

К числу застрахованных, за которых нужно уплачивать страховые взносы на обязательное медицинское страхование, отнесены временно пребывающие в РФ иностранные граждане и лица без гражданства, которые работают по трудовому договору.

Исключением являются временно пребывающие высококвалифицированные специалисты (ВКС), а также иностранные граждане любого миграционного статуса, работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО. Они не признаются застрахованными. Также не уплачиваются взносы на ОМС за постоянно и временно проживающих в России ВКС.

Отметим, что временно пребывающие иностранцы получают право на бесплатную медицинскую помощь (полис ОМС) только по истечении трех лет, во время которых работодатель платил за них взносы. Полис добровольного медицинского страхования (ДМС) при трудоустройстве работодателю не нужно требовать от таких лиц. Но полис ДМС временно пребывающим иностранцам получить все-таки необходимо, поскольку он нужен для получения патента на право ведения трудовой деятельности в РФ (ст. 8 Закона № 237-ФЗ).

Обязательное страхование на случай нетрудоспособности и в связи с материнством

В число застрахованных лиц, за которых нужно уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ), включены:

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО.

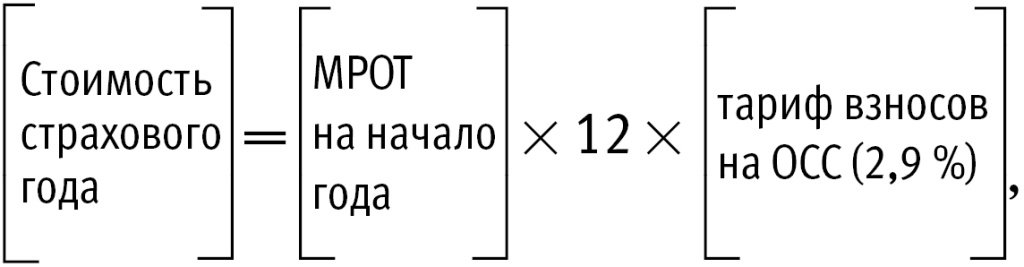

Новая категория застрахованных лиц (оформленных по договорам ГПХ) получает право на социальное обеспечение (в частности, на получение пособий), если сумма начисленных за них взносов (с выплат по трудовым и гражданско-правовым договорам) на ОСС за календарный год, предшествующий году наступления страхового случая, составит не менее стоимости страхового года.

Стоимость страхового года с 01.01.2023 определяется следующим образом (п. 10 ст. 9 Закона № 237-ФЗ):

где МРОТ — минимальный размер оплаты труда.

Кроме того, пособие по нетрудоспособности гражданам, с которыми вышеназванные договоры заключены на срок до 6 месяцев, выплачивается не за все дни нетрудоспособности, а не более чем за 75 календарных дней, приходящихся на период действия такого договора (п. 11 ст. 9 Закона № 237-ФЗ).

Также поправками установлены особенности назначения пособий для следующих ситуаций (п. 12 ст. 9 Закона № 237-ФЗ):

Не являются застрахованными по ОСС самозанятые, которые получают выплаты по договору ГПХ (и не работают параллельно с этим по трудовому договору), а также опекуны и попечители (которым назначена страховая пенсия), которые получают вознаграждение по договору об осуществлении опеки или попечительства, в т. ч. по договору о приемной семье.

Взносы на травматизм

Перечень лиц, застрахованных по ОСС на страхование от несчастных случаев на производстве и профзаболеваний, с 01.01.2023 не меняется по сравнению с 2022 годом. Взносы «на травматизм» в 2023 году будут исчисляться в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

1С:ИТС

Подробнее о застрахованных лицах в сфере ОПС, ОМС и ОСС (на случай ВНиМ), а также на случай производственного травматизма и профзаболеваний см. в новом справочнике

«Страховые взносы с 01.01.2023»

Как отчитываться по взносам

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

Размер вычета напрямую зависит от наличия у компании наемных сотрудников. Организации и ИП, которые уплачивают страховые взносы за работников, вправе уменьшать налог на УСН и стоимость патента не более, чем на 50%. На ИП без наемных работников данное ограничение не распространяется. Теоретически ИП без работников, уплачивающие только фиксированные страховые взносы, могут уменьшать величину налогов в рамках УСН и ПСН до нуля, если это позволяет сумма уплаченных взносов.

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

С 2023 года меняется порядок исчисления взносов по пониженным тарифам (Федеральные законы от 14.07.2022 № 239-ФЗ, 323-ФЗ, 321-ФЗ.

1. С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах. Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

Ранее такие выплаты нужно было облагать по общим тарифам. Взносы на ОПС с них не уплачивались (пп. 1 п. 2 ст. 422 НК РФ).

2. Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов. Таких тарифов 3, поскольку всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ

В первую группу (применяют единый пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % — свыше единой предельной величины базы) входят:

Во вторую группу (применяют с 2023 по 2027 год (включительно) тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше ее)) входят:

В третью группу (применяют единый пониженный тариф взносов бессрочно с 2023 года в размере 15 %, но не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года) входят:

3. Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ): IT-компаний; российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции; российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции. В частности, условия применения пониженных тарифов взносов IT-организацией установлены пунктом 5 статьи 427 НК РФ (в ред. Закона № 321-ФЗ, часть поправок распространяется на правоотношения, возникшие с 01.01.2022):

Законом № 321-ФЗ требование о численности работников (не менее 7 человек) отменено.

Объединение ПФР и ФСС

В соответствии с Федеральным законом от 14.07.2022 № 236-ФЗ с 01.01.2023 Пенсионный фонд России преобразован в государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» с присоединением к нему ФСС РФ. Сокращенное название фонда — Социальный фонд России (СФР).

Новый фонд будет совмещать полномочия, которыми ранее были наделены ПФР и ФСС РФ по отдельности. СФР в числе прочих будет выполнять следующие функции (ст. 5 Закона № 236-ФЗ):

Когда и как платить

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. ФНС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Если не уведомить налоговиков о сумме взносов, их не зачтут. Получится, что компания их не уплатила в срок, даже если на ЕНС есть деньги. А после подачи РСВ это станет очевидно и налоговикам. Значит, будут начислены пени. Кроме того, за неподачу уведомления в установленный срок могут ещё и оштрафовать по п.1 ст. 126 НК РФ на 200 рублей.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

Обратите внимание, что изменились реквизиты для уплаты взносов на травматизм. Найти их можно на сайте Социального фонда России. В правом верхнем углу нужно выбрать свой регион, далее в блоке «Информация для жителей региона» раскрыть вкладку «Страхователям» — там будет ссылка на реквизиты.

Кто может не платить взносы за себя

По сравнению с суммами, которые перечисляют работодатели за работников, фиксированные взносы ИП в размере 45 842 рублей – это немного. Но и эти деньги можно не платить, если предприниматель выберет для деятельности налоговый режим НПД или АУСН.

Однако прежде чем сделать такой выбор, внимательно изучите условия этих систем налогообложения, они подходят далеко не всем. Так, на НПД нельзя нанимать работников, продавать готовые товары, а годовой доход ограничен лимитом в 2,4 млн рублей.

АУСН в смысле ограничений более мягкий (численность работников до 5 человек, доход до 60 млн рублей, можно заниматься торговлей), но пока он применяется в виде эксперимента только в четырёх регионах РФ: Москве, Татарстане, Московской и Калужской областях.

Кроме того, есть ситуации, при которых можно получить временное освобождение от взносов на любой системе налогообложения. Они перечислены в п. 7 статьи 430 НК РФ с отсылкой к закону «О страховых пенсиях» № 400:

Обратите внимание: эти ситуации не освобождают от уплаты взносов за себя автоматически. Важно, чтобы ИП действительно не вёл деятельность в этот период, а также заранее направил заявление в свою налоговую по форме из письма ФНС от 07.06.2018 № БС-4-11/11018.

Надо также учитывать, что взносы за себя уменьшают налоговую нагрузку на всех системах налогообложения. Особенно это заметно на примере ИП без работников, работающих на УСН Доходы.

Так, если мы возьмем доход предпринимателя из примера выше, то с суммы 1 758 340 рублей по ставке 6% он должен заплатить налог в размере 105 500 рублей. При этом взносы за себя мы уже посчитали – 60 425 рублей. Если всю сумму перечислить в течение года, то налог будет уменьшен: 105 500 — 60 425 = 45 075 рублей.

Похожий принцип действует на ПСН, но на других режимах применяются другие правила. Для индивидуального расчёта взносов наши пользователи могут обратиться на бесплатную консультацию к специалистам 1С.