Учет для упрощенцев достаточно прост, но декларацию нужно правильно заполнить и вовремя подать. Сегодня о том, как это сделать для ФЛП на 3 группе единого налога.

Нуждаетесь в юридической помощи?

- Налоговая декларация плательщиков единого налога

- Другие документы данной рубрики

- Кредиты на карту

- Поиск юристов и госорганизаций по крупным городам

- Особенности заполнения декларации, если предприниматель был еще и на 1 или группе

- Вынужденная смена группы или переход на общую систему

- Заполнение декларации в условиях военного положения и карантина 2022

- Возврат полученного аванса в декларации по единому налогу

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Декларация плательщика единого налога

- Пример заполнения налоговой декларации по единому налогу 3 группы – ФЛП

- В чем отличие обновленной формы декларации от старой

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

- Когда и сколько уплатить налога

- Ответственность за непредставление декларации плательщика единого налога

- Пример заполненного Приложения Д1 к налоговой декларации по единому налогу 3 группы – ФЛП

- Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

- Как подать декларацию единого налога

- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

- Алгоритм заполнения декларации для 3 группы (физлица)

- Как заполнять Приложение 1 (ЕСВ) к декларации плательщика единого налога

- Форма декларации плательщика единого налога 2022 для спецгруппы (2%)

- Когда и по какой форме подать декларацию

Налоговая декларация плательщиков единого налога

Відмітка про одержання

(штамп контролюючого органу)

Одиниці виміру: гектари — з чотирма десятковими знаками,

гривні — з двома десятковими знаками

До декларації додаються:

нформація, наведена в декларації, є достовірною.

Ця частина декларації заповнюється посадовими особами контролюючого органу

Відмітка про внесення даних до електронної бази податкової звітності “__”_______20___ року

(підпис, ініціали та прізвище посадової особи контролюючого органу)

За результатами камеральної перевірки декларації (потрібне позначити):

порушень (помилок) не виявлено / складено акт від “___”__________ 20___ року №________

“___” ________ 20__ року _________________________________________________________

1 Платником зазначається номер (послідовно наростаючим числом від кількості поданих відповідних декларацій).

2 Заповнюється у разі подання декларації за нові земельні ділянки (починаючи з /число/місяць/).

3 Заповнюється у разі уточнення податкових зобов’язань (з урахуванням уточнень з /число/місяць/).

4 Заповнюється за бажанням платника.

5 При поданні загальної, нової загальної або уточнюючої загальної декларації заповнюється код органу місцевого самоврядування за основним місцем обліку платника.

6 Показники колонки 3 декларації мають дорівнювати показникам рядків 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 колонки 11 додатка до цієї декларації.

7 При зміні протягом року об’єкта оподаткування, нормативної грошової оцінки земельної ділянки, ставок податку показники в колонках 7-10 заповнюються (із застосуванням формул за відповідними колонками) з дня календарного місяця, у якому починають, та/або до дня календарного місяця, у якому припиняють діяти вказані зміни.

8 Заповнюється одним рядком щодо всіх земельних ділянок за одним кодом органу місцевого самоврядування за КОАТУУ. За потреби (у разі наявності земельних ділянок за одним кодом органу місцевого самоврядування за КОАТУУ з різною нормативною грошовою оцінкою) кількість рядків 1.1, 1.2, 1.3, 1.4 та 2 може бути збільшено.

9 Рядки 4 – 9 та 11 заповнюються у разі уточнення податкових зобов’язань. Сума штрафу (рядок 9) нараховується платником самостійно відповідно до підпункту „а” або „б” пункту 50.1 статті 50 глави 2 розділу II Податкового кодексу України.

10 Сума пені (рядок 10) нараховується платником самостійно відповідно до підпункту 129.1.3 пункту 129.1 та абзацу другого пункту 129.4 статті 129 глави 12 розділу II Податкового кодексу України.

11 Розрахунок частки сільськогосподарського товаровиробництва є невід’ємною частиною декларації, надається відповідно до підпункту 298.8.1 пункту 298.8 статті 298 глави 1 розділу XIV Податкового кодексу України. Форма розрахунку затверджена наказом Міністерства аграрної політики та продовольства України від 26 грудня 2011 року № 772 «Про затвердження Розрахунку частки сільськогосподарського товаровиробництва», зареєстрованим у Міністерстві юстиції України 06 квітня 2012 року за № 510/20823.

12 За наявності.

13 Зазначається фізичними особами, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.

Обновлено: 04.02.2021

Другие документы данной рубрики

Учет плательщиков налогов и сборов

Формы учета в редакции Приказа Министерства финансов «Об утверждении Порядка учета плательщиков налогов и сборов» от 09.12.2011 № 1588.

Форма отчета об использовании регистраторов расчетных операций утверждена Приказом Министерства финансов от 21.01.2016 № 13.

Задайте свой вопрос юристу онлайн

Кредиты на карту

более 30 онлайн-сервисов!

Ставка — от 0.01%

Срок — до 180 дней

Сумма — до 20 000 грн.

Документы — паспорт и код

Поиск юристов и госорганизаций по крупным городам

Учет на упрощенной системе простой, налоговая декларация плательщика единого налога за 2022 год также не сложная, но ее надо вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации для единоналожников — физлиц 1-3 группы по новой форме вместе с заполнением приложения ЕСВ.

Особенности заполнения декларации, если предприниматель был еще и на 1 или группе

Если в течение года был переход с одной группы единого налога на другую, то в таком случае во всех декларациях, подаваемых в течение такого года, следует указывать данные о доходах, полученных ранее в соответствующих группах. То есть должны быть заполнены разделы ІІ (1 группа) и/или раздел ІІІ (2 группа).

Вынужденная смена группы или переход на общую систему

В случае, если плательщик ЕН 1-2 группы превысил в календарном квартале предельный объем дохода для своей группы, то он обязан (п. 293.8 НКУ):

Если плательщик ЕН превысил объем 7.585.500 грн в 2022 г., то не позднее 20-го числа месяца, следующего за календарным кварталом, в котором произошло превышение, он должен подать заявление на переход на общую систему налогообложения и подать квартальную декларацию.

Если нарушение условий пребывания на ЕН другое, чем превышение дохода, то заявление на переход на общую систему должно быть подано не позднее 10 к. дней до начала нового календарного года (1-2 группа) или квартала (3 группа) (пп. 298.2.1 НКУ).

Плательщики ЕН 1-2 группы в случае нарушения условий ЕН должны подать годовую декларацию в срок, определенный для квартальной декларации, то есть 40 к. дней после конца года (а не 60 к. дней, как обычно). Переход на общую систему для них будет с нового года, а для 3 группы — с нового квартала (пп. 298.2.3 НКУ).

Стаття підготовлена за матеріалами журналу «Головбух»

Заполнение декларации в условиях военного положения и карантина 2022

Военное положение может влиять на заполнение декларации следующим образом:

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Хочемо вас порадувати — дати безплатний демодоступ до Системи

Возврат полученного аванса в декларации по единому налогу

При заполнении налоговой декларации проблемой может стать возврат предпринимателем ранее полученных предоплат за товары (услуги). Как правило, поступают так (ИНК ДФС от 06.06.2017 г. № 470/6/99-99-12-02-03-15/ИНК):

Однако при недостаточности дохода текущего отчетного периода в декларации можно получить отрицательную сумму дохода. Такую ситуацию, судя по разъяснению ГНС, следует воспринимать как нормальную.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Декларация плательщика единого налога

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.

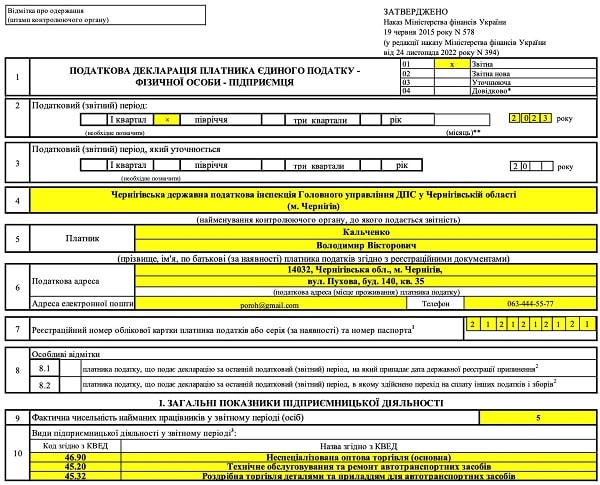

Пример заполнения налоговой декларации по единому налогу 3 группы – ФЛП

По условиям примера за I полугодие 2023 предприниматель 3 группы единого налога (неплательщик НДС) получил 3535000 грн. При этом за I квартал 2023 года уже было уплачено 150 000 грн единого налога.

Пример заполненной декларации плательщика единого налога 3 группы за I квартал 2023 г. приведен ниже. Заполнение декларации за весь 2023 будет аналогичным, но еще и нужно заполнить Приложение 1 (ЕСВ), если хотя бы за один месяц 2023 года ЕСВ будет уплачен. В такой декларации в строке 21 должна стоять годовая сумма ЕСВ из Приложения Д1 и отметка «+» по Приложению 1 под основной частью декларации.

В чем отличие обновленной формы декларации от старой

В обновленном приказом Минфина от 24.11.2022 г. № 394 форме декларации изменения несущественны и сводятся к появлению нового Приложения 2 для расчета минимального налогового обязательства (МНО), которое должно заполнять только те единоналожники, являющиеся владельцами, арендаторами, пользователями на других условиях, в т.ч. на условиях эмфитевзиса, земельных участков, отнесенных к сельскохозяйственным угодьям (см. пп. 14.1.142 НК). Таким образом, теперь приложений в декларации стало два, а изменения касаются, в первую очередь, единщиков-аграриев.

Однако из-за появления упомянутого Приложения 2 (МНО) несколько подправили основную часть декларации, а именно сделали из одной строки 14, ранее содержавшей результат расчета суммы единого налога к уплате в бюджет, целых три: 14, 14.1 и 14.2. Для чего они предназначены – см. далее алгоритм заполнения декларации. В этих трех строчках нужно заново разобраться – все остальное то же.

Также среди мелких изменений исправили ошибку в описании кол. 4 раздела 9 Приложения 1 (ЕСВ). Там раньше стояло умножение на невозможное в расчете графу 4 (теперь изменили на графу 3). На расчет это никак не влияет.

Напоминаем, что в новых формах деклараций при подписи вместо прежнего формата расшифровки подписи (инициалы и фамилия) используем современную – собственное имя и ФАМИЛИЮ. К примеру, «Владимир КАЛЬЧЕНКО» вместо «В.В. Кальченко». Это изменение является проявлением новых стандартов оформления документации (ГОСТ 4163:2020), а не только налоговых деклараций.

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

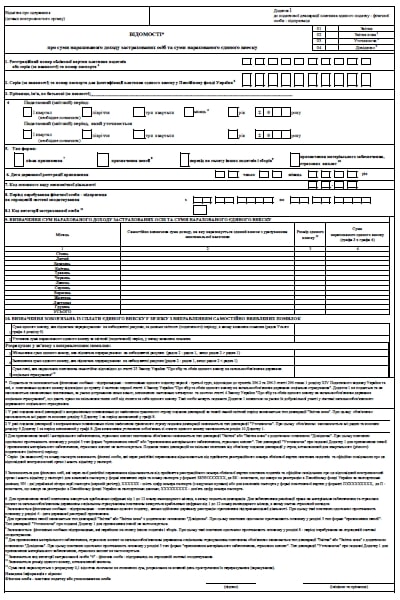

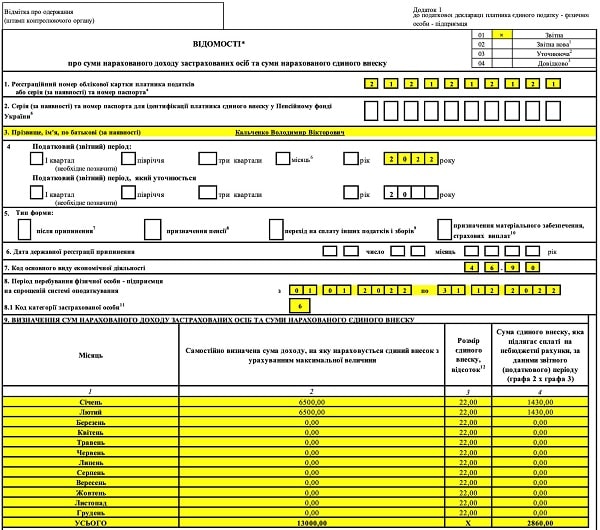

Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

Теперь рассмотрим, как заполнить расчет ЕСВ – приложение к налоговой декларации по единому налогу.

Когда и сколько уплатить налога

Налог уплачивается в течение 10 кал. дней после предельного срока подачи декларации, поэтому для уплаты за I полугодие 2023 г. такой датой будет 21 августа 2023 включительно (понедельник).

Если предприниматель не получал в течение квартала дохода, то уплачивать налог не нужно. Существует норма, что если ФЛП не получал в течение отчетного периода доходы и не имеет объекта налогообложения, то он может декларацию не подавать (п. 49.2 НК). Но лучше все-таки подать пустую, чтобы предотвратить недоразумения из ГНС.

Консультація допоможе платникам на загальній і спрощеній системах оподаткування правильно показати у бухобліку та фінзвітності розрахунки за МПЗ

Ответственность за непредставление декларации плательщика единого налога

Непредставление или несвоевременное представление декларации плательщика единого налога предусматривает следующие штрафы (п. 120.1 НК):

Пример заполненного Приложения Д1 к налоговой декларации по единому налогу 3 группы – ФЛП

Ниже приводим пример заполненного Приложения Д1, но по данным 2022 года. Считаем, что с марта 2023 года ФЛП пользовался освобождением от уплаты ЕСВ по причине военного положения. За 2023 год Приложение Д1 заполняем аналогично, но минимальная база ЕСВ = 6700 грн, а сумма ЕСВ по ней – 1474 грн. В настоящее время военное положение продолжается до 20 мая с вероятностью продолжения.

Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

Да, должен быть. Если нет желания спорить с ГНС. Разберем это.

При исправлении прошлых ошибок и заполнении раздела VI «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» обратите внимание, что, несмотря на действие карантина и военного положения, налоговики заявляют, что с 27 мая 2022 года карантинный мораторий на период действия военного положения не освобожден. от штрафов (разъяснение ГНС 132.01 и ГУ ГНС в Одесской области). В таких обстоятельствах «самоштраф» начисляются. Пеня также если вышло 90 к. дней (см. выше алгоритм заполнения декларации в раздел VI).

Позицию налоговиков можно объяснить тем, что дата – 27 мая 2022 года – это дата обновления пп. 69.1 п. 69 подразд. 10 Переходных положений НКУ. Данную норму НКУ налоговиков считают доминирующей над нормами по освобождению от штрафов на время COVID-карантина, который продлен до 31 декабря 2022 года.

Как подать декларацию единого налога

Декларация плательщика единого налога подается по местожительству (п. 45.1 НК). При этом это можно сделать одним из трех вариантов:

Первый — через Электронный кабинет подать «Сообщение об использовании единого счета» по форме J / F 1307001.

Второй — получить квитанцию о включении в Реестр плательщиков, использующих единый счет.

Третий — предоставить в обслуживающий банк расчетные документы с указанием реквизитов единого счета на общую сумму без определения получателей или с определением получателей.

Плательщики, которые не подали Сообщение по форме J / F 1307001, продолжают платить платежи непосредственно на бюджетные / не бюджетные счета.

Обращаем внимание, что отказаться от использования единого счета можно будет с 1 января следующего календарного года.

Кабинет Министров Украины постановлением от 29.04.2020 № 321 утвердил Порядок функционирования единого счета и выполнения норм ст. 35- 1 Налогового кодекса Украины центральными органами исполнительной власти.

Введение с 1 января 2021 единого счета для уплаты налогов, сборов и единого взноса определены:

Обращаем внимание, единый счет не используется для уплаты денежных обязательств и / или налогового долга:

Также предусмотрено, что единый счет для уплаты налогов, сборов и единого взноса будет открываться как бюджетный и будет отнесен к счетам со специальным режимом использования.

Сообщение об использовании или отказе от использования единого счета подается плательщиком в электронной форме через Электронный кабинет в порядке, установленном статьей 42¹ Налогового кодекса Украины.

В случае, если плательщик имеет обособленные подразделения, то сообщение об использовании или об отказе от использования единого счета подается таким плательщиком по каждому обособленному подразделению.

Плательщик имеет право сообщить об использовании или об отказе от использования единого счета один раз в течение календарного года. Использование единого счета плательщиком начинается с рабочего дня, следующего за днем предоставления им сообщения об использовании такого счета.

В случае уведомления об отказе от использования единого счета, исключение такого плательщика из реестра произойдет с 1 января календарного года, следующего за годом, в котором было подано уведомление об отказе от использования единого счета.

Поиск юридических услуг в сфере налогообложения бизнеса

средняя цена, грн

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

- раздел II – для группы 1;

- раздел III – для группы 2;

- раздел IV – для группы 3.

Всеми налогоплательщиками заполняются:

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

За порадами досвідчених юристів-практиків зможете ґрунтовно підготуватися до податкової перевірки і зменшити ризики податкових нарахувань. Навчитеся правильно поводитися під час перевірки та успішно оскаржувати її результати

Общие правила заполнения налоговой декларации по единому налогу таковы:

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Алгоритм заполнения декларации для 3 группы (физлица)

Третья группа единого налога заполняет заголовочную часть декларации, разделы I, IV и V. Раздел VI заполняется в случае подачи уточняющей декларации при обнаружении ошибки.

По заполнению строк по которым данные отсутствуют необходимо руководствоваться следующим правилом:

Українські суб’єкти господарювання розширюють ринки збуту й активно продають свої товари на закордонних маркетплейсах. Експерти пояснили як правильно задокументувати, облікувати й оподаткувати продаж товарів

Как заполнять Приложение 1 (ЕСВ) к декларации плательщика единого налога

Приложение 1 (ЕСВ) к декларации подается, если предпринимателем уплачивался единый социальный взнос (ЕСВ), который почти все предприниматели рассчитывают с минимальной базы (в 2023 году – 6700 грн). Эта база начисления и рассчитаны ЕСВ и декларируем в Приложении 1 в строках относительно тех месяцев, за которые ЕСВ уплачивался.

Если ЕСВ за определенные месяцы не уплачивался из-за военного положения, то можно заполнить раздел 9 Приложения 1 в графах 2, 3, 4 в строках относительно месяцев отчетного периода поставить нули. При этом в графе 3 ставим свою ставку ЕСВ – 22,0, так как ставки 0 нет.

Если же ЕСВ вообще ни за один месяц не уплачивалось, то Приложение 1 (ЕСВ) не нужно подавать вообще.

Форма декларации плательщика единого налога 2022 для спецгруппы (2%)

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Когда и по какой форме подать декларацию

Физлицо-предприниматель (ФЛП) 3 группы составляет и представляет такую же декларацию, как и 1 и 2 группы единоналожников – по форме с приказа Минфина от 19.06.2015 г. № 578 (обновленная приказом Минфина от 24.11.2022 г. № 394). Для ФЛП данной группы там предназначен свой раздел – четвертый. Ее заполняют как предприниматели, уплачивающие единый налог по ставке 3% (плательщики НДС), так и по ставке 5% (неплательщики НДС). Код электронной формы – F0103308.

ФЛП 3 группы (3% и 5%) подают декларацию ежеквартально в 40-дневный календарный (п. 296.3 и пп. 49.18.2 НК). Если последний день подачи декларации приходится на выходной или праздничный день, то в последний день срока подачи считается операционный (банковский) день, следующий за этим выходным или праздничным днем (п. 49.20 НК).

Следовательно, конечной датой подачи декларации за I квартал 2023 г. является 10 мая 2023 г. включительно (среда).

В последующих периодах декларация подается нарастающим итогом и следующим дедлайном будет 09 августа 2023 г. включительно (среда) – она будет включать сумму данных за I и II кварталы 2023 г. и т.д.

Также есть отдельная декларация для единоналожников так называемой спецгруппы (2%), которая тоже принадлежит к группе 3, но подается ежемесячно – как ее заполнять читайте в отдельном материале Как заполнить декларацию единщика по ставке 2%. Данная группа временная и, вероятно, с 01 июля 2023 или вскоре будет отменена.

Інструкція та зразок, щоб подати нову декларацію ЄП за ставкою 2%