Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

- Консультации по законодательству

- Налоги и взносы

- Единый налог на вмененный доход

- Важно

- Основные моменты

- Преимущества ЕНВД

- Недостатки ЕНВД

- Виды деятельности, где выгодно применять ЕНВД

- Расчет ЕНВД коротко

- НДС на ЕНВД

- Кто не имеет права применять ЕНВД

- Коротко об особенностях

- Переход на ЕНВД в течение года с разных систем налогообложения

- Переход в середине года

- Пример восстановления НДС по основным средствам

- Переход с УСН на ЕНВД в середине года

- Переход на ЕНВД в середине года при регистрации предприятия или ИП

- Документы, нужные для перехода на «вмененку»

- Частичный переход на ЕНВД

- Когда нельзя применять ЕНВД

- Как перевести деятельность на уплату налога ЕНВД

- В какую налоговую отправлять заявление?

- Другие платежи и отчеты

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Когда отчитываться и платить налог

- Работа на ЕНВД в сервисе «Моё дело»

- Срок снятия с учета

- Можно ли сдать нулевую декларацию

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Расчет единого налога на вмененный доход

- Пример расчета

- Суть ЕНВД

- Учёт при ЕНВД

- Ограничения

- Отчеты для работодателей

Важно

С 1 января 2021 года специальный налоговый режим ЕНВД не действует.

ЕНВД могли применять не все организации и ИП. Хозсубъекты должны были соответствовать требованиям ст. 346.26. НК РФ и заниматься пассажиро- и грузоперевозками, розничной торговлей, оказывать бытовые, ветеринарные услуги и т.д. Также ЕНВД должен был быть разрешен в субъекте РФ.

Если компания вела несколько видов деятельности, то могла совмещать «вмененку» с другими системами налогообложения — УСН или ОСНО. При этом велся раздельный учет операций и имущества.

Платить налог нужно за каждый квартал. Уплата ЕНВД заменяет уплату НДС, налога на прибыль у компаний и НДФЛ у ИП. Уплата налога на имущество зависит от того, включен ли ваш объект недвижимости в кадастровый перечень.

Расчет ЕНВД не связан с фактической выручкой хозсубъекта. В формуле расчета ЕНВД участвуют следующие величины:

- физический показатель;

- базовая доходность;

- коэффициенты К1 и К2;

- ставка налога.

Также есть возможность уменьшать налог на величину страховых отчислений:

- ИП без наемных работников могли уменьшить налог на полную сумму страховых отчислений без ограничения;

- ИП с сотрудниками уменьшали не более 50 % налога за счет собственных отчислений и отчислений за работников;

- организации уменьшали максимум до 50 % налога за счет отчислений за своих работников;

- при совмещении с УСН тоже можно было уменьшить налоговый платеж, но только распределив страховые отчисления по видам деятельности.

Базовая доходность зафиксирована для каждого вида деятельности в ст. 346.29 НК РФ. К примеру, для ветеринарных услуг — это 7500 рублей, а для ремонта — 12000 рублей.

Физический показатель налога также связан с видом деятельности. Показателем может быть:

- число рабочих вместе с ИП;

- площадь стоянки/торгового зала;

- количество ТС;

- количество посадочных мест и т.д.

Полный перечень также приведен в Налоговом кодексе.

Может возникнуть ситуация, когда величина физического показателя изменилась. Тогда вам нужно учитывать изменения с начала месяца вне зависимости, в какой именно день произошли перемены.

Для расчета ЕНВД за 2020 год применялись:

- Коэффициент-дефлятор К1 (регламентируется Минэкономразвития). Его значение в 2020 году составляет 2,005. На 2021 год К1 установили в размере 2,065, но применяться он не будет, так как ЕНВД с 1 января отменен.

- Корректирующий коэффициент базовой доходности К2. Он регламентируется муниципалитетом для каждого региона. Величина коэффициента может варьироваться в пределах 0,005 — 1. Если его значение не зафиксировано, то берите в расчет значение 1.

Указанные коэффициенты нужны, чтобы учесть воздействие инфляционных процессов, а также локальных особенностей ведения деятельности, например, сезонности, особенностей местонахождения, режима работы и т.д.

Можно рассчитать налог ЕНВД как произведение налоговой базы (НБ) и налоговой ставки (НС) за вычетом страховых взносов в пределах ограничений. НС равна 15 %, при этом местные власти могут снижать ее вплоть до 7,5 %.

Налоговая база при этом определяется по формуле:

НБ = Базовая доходность х физический показатель х К1 х К2

Если у вас несколько видов деятельности на «вмененке» или вы работаете в разных местах, тогда вам нужно производить расчет ЕНВД отдельно по каждому виду.

В большинстве случаев физпоказатель остается неизменным, поэтому квартальный налог можно рассчитать умножением физпоказателя на 3.

Существует две ситуации, когда ЕНВД рассчитывается за неполный месяц:

- регистрация ИП или организации;

- прекращение деятельности.

В эти месяцы налог следует рассчитывать, исходя из количества календарных дней в месяце с начала применения/до прекращения применения ЕНВД. Остальные месяцы рассчитывайте в общем порядке.

Последний раз заплатить ЕНВД нужно было за 4 квартал 2020 года. Для этого был назначен срок 25 января 2021 года.

Контур.Экстерн поможет рассчитать сумму налога

Рассмотрим примеры, как рассчитать ЕНВД за 2020 год.

1. ООО «Черный кот» оказывает ветеринарные услуги. Общество находится на ЕНВД и располагается в Казани. ООО «Черный кот» осуществляло деятельность 3 полных месяца.

В штате общества находится 6 сотрудников. Базовая доходность равна 7500 рублей. Для этого вида деятельности в Казани установлено следующее значение К2 = 0,8.

НБ для ООО «Черный кот» = 7500 х 6 х 3 х 2,005 х 0,8 = 216 540 рублей.

ЕНВД = 216 540 х 15 % = 32 481 рубля.

Предположим, что страховые взносы не начислялись. Таким образом, за I квартал 2020 года ООО «Черный кот» должно уплатить в бюджет 32 481 рубля.

2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле, где есть шесть посадочных мест. Петров находится на ЕНВД и отработал полные 3 месяца.

Предприниматель оказывает услуги на территории Липецка. Базовая доходность равна 1500 рублей, К2 = 0,4.

НБ для ИП Петрова = 1500 х 6 х 3 х 2,005 х 0,4 = 21 654 рубля.

Сумма налога = 21 654 х 15 % = 3248,1 рубля.

Таким образом, ИП Петров С. И. должен уплатить в бюджет 3248,1 рубля.

Изменение системы налогообложения

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Патент и ЕНВД одновременно

Налоговый кодекс предлагает большой выбор режимов налогообложения. Грамотный предприниматель стремится выбрать режим с наименьшей налоговой нагрузкой. Особо рациональные и экономные идут дальше и задают вопроc: можно ли совмещать разные налоговые режимы? В статье разберем порядок совмещения патента и ЕНВД.

Книга учета доходов и расходов нужна всем организациям и предпринимателям на УСН. Налогоплательщики на ЕНВД задаются вопросом: а нужно ли им вести КУДиР, как и товарищам на упрощенке? В статье дадим однозначный ответ.

Совмещение УСН, ЕНВД и патента

Налоговое законодательство предусматривает большое количество систем налогообложения помимо ОСНО — упрощенка, вмененка или патент. У каждого из них есть свои преимущества и недостатки, поэтому у предпринимателей возникает вопрос: можно ли совместить УСН, ЕНВД и патент? В статье расскажем, как это сделать.

Страховые взносы при совмещении ЕНВД и УСН

В нашей стране немало плательщиков страховых взносов, которые совмещают два спецрежима — упрощенку и вмененку. В этой ситуации появляются некоторые нюансы. Расскажем, когда можно платить по пониженным тарифам, как правильно учесть страховые отчисления и как можно снизить налоговую нагрузку за счет вычета.

Учетная политика при совмещении ЕНВД и ОСНО

Опытные бизнесмены часто совмещают ОСНО и ЕНВД, чтобы оптимизировать налоговую нагрузку и сэкономить. В этом случае грамотно составленная учетная политика имеет большое значение. В статье расскажем, как применять одновременно два режима и избежать проблем с налоговой, а также какие моменты важно обозначить, составляя учетную политику.

Как рассчитать ЕНВД по транспортным услугам

ЕНВД по транспортным услугам уплачивается в бюджет ежеквартально — четыре раза в год. При расчете вмененки по виду деятельности «транспортные услуги» нужно учитывать целый ряд различных показателей — от вида деятельности до региона, в котором эта деятельность осуществляется. Подробнее о том, как провести расчет налога для перевозок, расскажем в нашей статье.

Раздельный учет ОСНО и ЕНВД

В статье расскажем, как организовать раздельный учет на предприятии при совмещении этих режимов и на какие моменты обратить внимание.

Совмещение ЕНВД и ОСНО

В конкурентных условиях рынка предприниматели, как правило, ведут несколько типов деятельности. И то, что выгодно для одного направления бизнеса, может быть невыгодно для другого — особенно в части налогов. Поэтому применение сразу нескольких режимов налогообложения — явление привычное. Среди российских организаций и ИП распространено совмещение ЕНВД и ОСНО, о нем и расскажем далее.

Онлайн‑касса при совмещении УСН и ЕНВД

При совмещении ЕНВД и УСН касса применяется с некоторыми особенностями — в связи с изменениями в Федеральном законе №54-ФЗ. Предприниматели спрашивают, как быть, если для одного режима требуется онлайн-касса, а для другого есть отсрочка. Ответим на этот вопрос в статье.

ЕНВД для салона красоты

В салоне красоты делают стрижки и окрашивание, маникюр и педикюр, массаж и оказывают множество других услуг. Для салона важно выбрать правильный режим налогообложения. Бьюти-индустрия попадает в категорию бытовых услуг, поэтому салонам разрешено применять ЕНВД. В статье расскажем об особенностях применения ЕНВД салонами красоты.

Переход на ЕНВД в 2021 году – срок подачи заявления

Спецрежим единого налога на вмененный доход дает большие преимущества малому бизнесу. В связи с этим действующие компании и ИП переходят на данную систему с УСН или ОСНО. Чаще всего такое решение принимается для удобства ведения учета и оптимизации налоговых платежей. Переход на ЕНВД доброволен и не требует предварительного согласия со стороны налоговой. Рассмотрим основные правила такой процедуры. В том числе уточним, в какие сроки можно перейти на льготный режим.

Парикмахерские услуги на ЕНВД

При ведении деятельности вполне можно соблюдать ограничения для применения льготных режимов налогообложения. Одним из них является спецрежим единого налога на вмененный доход. Работающая на ЕНВД парикмахерская должна соответствовать законодательным требованиям, а также региональным особенностям вмененки.

Режим ЕНВД дает много преимуществ применяющим его субъектам малого бизнеса. В то же время вмененка имеет особенности в зависимости от направления деятельности юрлица или ИП. Один из возможных видов бизнеса на таком спецрежиме — организация общественного питания. В статье рассмотрим, какие важные шаги связаны с открытием подобного заведения. Стоит помнить, что на ЕНВД общепит может работать, если такой вид деятельности разрешен в вашем субъекте РФ.

ЕНВД — один из популярнейших налоговых режимов в России, но который, к сожалению, отменяется 01 января 2021 года. Его достоинство заключалось в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, была ложка дёгтя в бочке мёда. И не одна.

Основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

- Фиксированность суммы страховой выплаты может являться не только преимуществом, но и недостатком. Например, в тех случаях, когда доход от коммерческой деятельности слишком мал или же предприниматель или организация по каким-либо причинам прекратила свою работу, но не поставила об этом в известность налоговую службу. В таких ситуациях налог по «вмененке» все равно придется оплачивать.

- Ограничения, которые приходится учитывать при развитии бизнеса. Например, если торговая компания увеличила площадь торгового зала до 151 кв.м. она уже не будет иметь права применять ЕНВД.

- Привязанность к той местности, на которой ведется коммерческая деятельность. То есть ИП или организация, зарегистрированная в той или иной налоговой инспекции и осуществляющая деятельность по «вмененке», имеет права работать только на той территории, которая закреплена за данной налоговой службой. К тому же стоит помнить о том, что в зависимости от региона перечень видов, подпадающих под ЕНВД, меняется.

- Нет возможности работать по НДС. Это существенно ограничивает круг партнеров, поскольку крупные компании, как правило, осуществляют деятельность с применением НДС.

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

- Ввозе товаров через границу РФ;

- Оказание услуг, не подпадающих под ЕНВД;

- При аренде имущества у государственных и муниципальных структур;

- При покупке государственного имущества;

- При выставлении покупателям счетов-фактур с НДС;

- Некоторых других случаях.

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

- Компании, в уставном капитале которых доля, принадлежащая другим юридическим лицам больше 25%;

- Если в организации или у ИП работает свыше 100 человек;

- Государственные и муниципальные учреждения, обязанные в рамках своей работы организовывать пункты общественного питания;

- Торговые предприятия, если площадь торговых залов превышает 150 кв. м.;

- Автотранспортные предприятия, если количество транспортных средств свыше 20 единиц.

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

Ситуации, когда ИП и организации решают перейти с одного налогового режима на другой, встречаются не так уж и редко. Как правило, причиной перехода является желание оптимизировать налоговые выплаты, иногда – невозможность использовать ту или иную налоговую систему из-за нарушения условий ее применения. Так или иначе, но порой возникает необходимость срочно, не дожидаясь нового года, перейти на иной налоговой режим, в том числе довольно часто – с ОСНО и «упрощенки» на ЕНВД.

Коротко об особенностях

Единый налог на вмененный доход подразумевает под собой то, что оплата налога здесь происходит не с какого-то конкретного, уже полученного дохода, а с будущей предполагаемой прибыли. Причем налог возможен к применению только по определенным видам деятельности, которые прописаны в ОКУН и ОКВЭД. Каждый регион самостоятельно выбирает из общего перечня те сферы деятельности, для которых ЕНВД возможно к использованию именно на его территории. Таким образом, занимаясь какими-то работами или услугами, подпадающими под ЕНВД в одном административном округе, предприятие или индивидуальный предприниматель не всегда может иметь возможность заниматься ими на тех же условиях в другом.

Переход на ЕНВД в течение года с разных систем налогообложения

Вообще, до 2013 года применение Единого налога было обязательным для некоторых видов деятельности. С 2013 года это правило было отменено и переход на «вмененку» стал делом сугубо добровольным. При этом ИП и организации могут перейти на ЕНВД как с начала нового календарного года, так и (не всегда, в зависимости от обстоятельств) в любое другое время. Важно соблюдать всего лишь одно основное условие, а именно, убедиться в том, что применение ЕНВД в той или иной области деятельности возможно на территории работы организации или ИП.

Переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки».

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

Пример восстановления НДС по основным средствам

В феврале ООО «Шелкопряд» купило технику на сумму 130 тыс.руб.(в т.ч. НДС 23 400. руб.). Входной НДС по приобретенной технике был своевременно благополучно принят к вычету, а с июля ООО «Шелкопряд» решил перейти на ЕНВД. Соответственно, возникла необходимость посчитать сумму НДС к восстановлению.

Остаточная стоимость техники, исходя из данных налогового учета, на июнь оказалась равна 103 тыс. руб. В результате простых вычислений оказывается, что сумма НДС к восстановлению составляет:

23 400 руб. х 103 тыс.руб. : (130 тыс. руб. – 23 400. руб.) = 22 609 руб.

Переход с УСН на ЕНВД в середине года

Бизнесмены, применяющие в качестве основного налогового режима УСН, не имеют права переходить на другие системы налогообложения в середине налогового периода, которым для них является год. Исключения составляют те случаи, когда доходы налогоплательщика по итогам отчетного периода становятся выше 60 миллионов рублей. В таких ситуациях происходит автоматический переход «упрощенца» на ОСНО сразу же после того квартала, в котором данное превышение было зафиксировано. Что касается ЕНВД, то в этом случае, перейти на него налогоплательщики могут только с начала следующего календарного года и никак иначе.

Переход на ЕНВД в середине года при регистрации предприятия или ИП

Вне зависимости от того, в какое время года произошла постановка на государственный учет индивидуального предпринимателя или организации, они могут подать уведомление об использовании ЕНВД в течение пятидневного срока с начала выполнения работ и предоставления услуг, подпадающих под «вмененку». Если же такого уведомления не последует, к налогоплательщику автоматически будет применена общая система налогообложения.

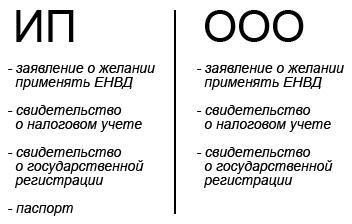

Документы, нужные для перехода на «вмененку»

Если это ИП, то потребуются:

- заявление о желании применять ЕНВД;

- паспорт;

- свидетельства о налоговом учете и гос. регистрации в качестве ИП.

Учредителям ООО для перехода на ЕНВД нужно предоставить:

- заявление о желании применять ЕНВД;

- свидетельства о налоговом учете и гос. регистрации.

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

Как перевести деятельность на уплату налога ЕНВД

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

- вид деятельности, который планируют перевести на спецрежим, есть в списке из статьи 346.26 Налогового кодекса РФ;

- спецрежим введен на территории, где ведется бизнес и данный вид деятельности упомянут в нормативном акте местных властей.

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

- развозная и разносная торговля,

- перевозка пассажиров или грузов,

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Можно ли сдать нулевую декларацию

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Подготовьте заявление на переход с ЕНВД в сервисе от «Моё дело»

Мы поможем с выпуском ЭЦП и отправим заявление в налоговую в электронном виде всего за 1499 рублей

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

- по числу наемных сотрудников;

- по доле юрлиц в уставном капитале;

- по торговой площади;

- по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

- На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

- На УСН, если до применения ЕНВД переходили на этот спецрежим.

- На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

- Коэффициент К1 ежегодно устанавливается Минэкономразвития и един для всех субъектов РФ. На 2020 год его значение равно — 2,009.

- Коэффициент К2 устанавливают местные власти и закрепляют в региональных нормативных документах. Их можно найти на сайте ФНС, а также в базе нормативных документов сервиса «Моё дело».

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Суть ЕНВД

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

- Налога на прибыль (для юридических лиц).

- НДФЛ (для индивидуальных предпринимателей).

- НДС, за исключением операций по импорту.

- Налога на имущество, за исключением имущества, которое оценивается по кадастровой стоимости.

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

- справка о доходах работников по форме 2-НДФЛ – не позднее 1 апреля года, который следует за отчётным);

- расчет о доходах работников по форме 6-НДФЛ – не позднее последнего дня месяца, следующего за I кварталом, полугодием, 9 месяцами и не позднее 1 апреля года по итогам года;

- сведения о среднесписочной численности – не позднее 20 января года, который следует за отчётным;

- расчет по страховым взносам – в течение 30 дней по окончании каждого квартала;

- форма СЗВ-М – в течение 15 дней по окончании каждого месяца;

- форма СЗВ-стаж вместе с ОДВ-1 – до 1 марта по итогам прошедшего года;

- расчёт по форме 4-ФСС – не позднее 20 числа месяца, следующего за I кварталом, полугодием, девятью месяцами и календарным годом; в электронной форме – не позднее 25 числа месяца, следующего за соответствующим периодом.