В 2022 году для организаций и ИП стартует эксперимент по уплате налогов и страховых взносов единым налоговым платежом (ЕНП). Рассказываем, что из себя представляет ЕНП и как принять участие в эксперименте.

- Что такое единый налоговый платеж

- Переход на уплату единого налогового платежа

- Порядок уплаты налогов в рамках ЕНП

- Уведомление об исчисленных суммах налогов

- Возврат ЕНП

- Плюсы и минусы ЕНП

- Как перейти на единый платеж

- Как рассчитать единый платеж

- Как уведомить налоговиков о сумме перечислений

- Как вернуть переплату по ЕНП

- Новости, которые нельзя пропускать, — в нашем телеграм-канале

- Какие налоги ИП подпадают под ЕНП

- Когда ИП платить налоги на ЕНС

- Как и когда ИП подавать уведомление

- Как ИП заполнить платежное поручение по ЕНП

- Как уменьшить УСН и ПСН на сумму страховых взносов

- Что такое сальдо единого счета?

- Как формируется сальдо? Надо ли что-то для этого делать плательщикам?

- Налоговики пояснили, что в начальном сальдо учтут переплаты и недоимки. Какие именно суммы зачтет ФНС?

- Зачем нужна сверка с налоговой? Как свериться с ИФНС до и после ввода ЕНП?

- У нас есть трехлетняя переплата. Можно ли ее вернуть или зачесть?

- У нас образовалась переплата по налогу на прибыль в региональный бюджет. Что с ней делать?

- У недоимки истек срок взыскания. Как ее списать?

- Как контролировать ЕНС в 2023 году?

- Получите шпаргалку по ЕНП

- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Что такое единый налоговый платеж

Федеральный закон от 29.11.2021 № 379-ФЗ, дополнивший НК РФ новой ст. 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя» вступил в силу с 1 января 2022 года. Эксперимент по переходу компаний на уплату налогов путем ЕНП начнется с 1 июля текущего года.

Единым налоговым платежом признаются денежные средства, добровольно перечисляемые организацией или ИП в бюджет на соответствующий счет федерального казначейства в счет исполнения обязанности по уплате налогов, сборов и страховых взносов. Целями внедрения ЕНП являются максимальное упрощение порядка уплаты налогов и исключение для бизнеса необходимости формирования платежных документов для уплаты налогов. Все необходимые налоги бизнес сможет уплачивать единым платежом, вносимым в бюджет в любое удобное для него время. В указанных целях к ЕНП также будут приравнены деньги, перечисленные участниками эксперимента в бюджет в счет уплаты конкретных налогов, а также излишне уплаченные ими суммы налоговых платежей.

Путем внесения ЕНП разрешается уплачивать (п. 2 ст. 45.2 НК РФ):

Эксперимент по уплате ЕНП продлится до 31 декабря 2022 года. По его итогам власти решат, переводить ли бизнес на уплату ЕНП в массовом, обязательном порядке и делать ли ЕНП безальтернативным способом уплаты налогов для всех организаций и ИП. Те компании, которые планируют опробовать новый способ уплаты налогов уже в 2022 году, должны подать в ИФНС заявление об участии в эксперименте.

Переход на уплату единого налогового платежа

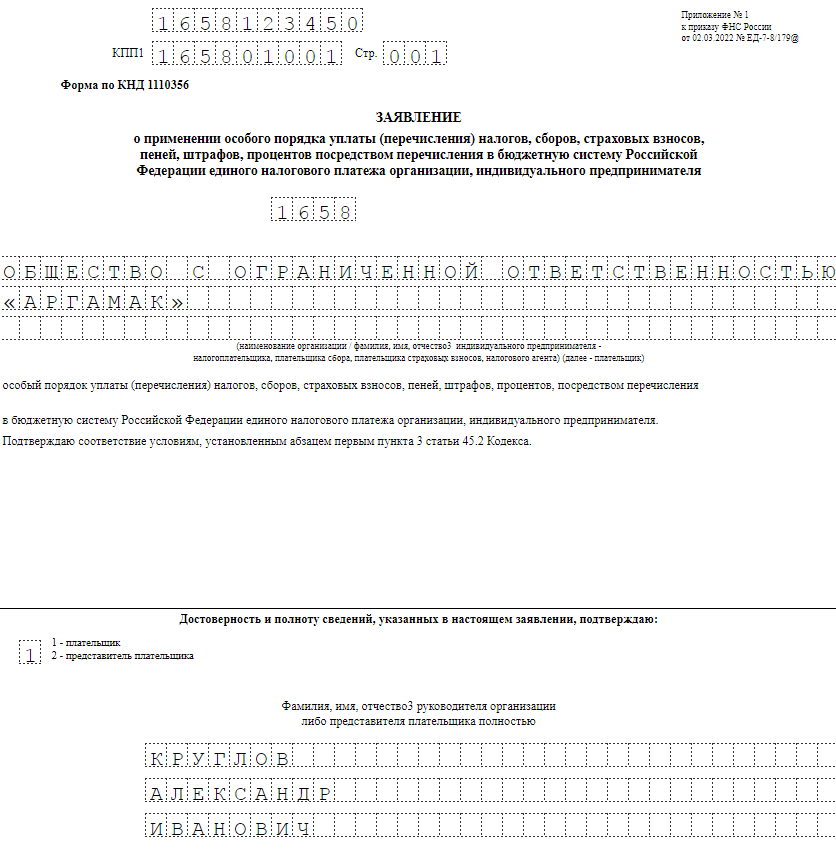

Заявить о своем участии в эксперименте в добровольном порядке может любая организация и ИП, которые провели с налоговиками совместную сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам, в результате которой не было выявлено никаких разногласий.

После указанной сверки компания сможет подать в налоговую инспекцию заявление о применении особого порядка уплаты налогов путем внесения ЕНП. Такое заявление в электронной форме по ТКС (формат позднее утвердит ФНС) подается по месту нахождения организации или месту жительства ИП.

Подать данное заявление можно будет с 1 по 30 апреля 2022 года включительно. Причем подать его необходимо не позднее одного месяца после совместной с ИФНС сверки расчетов по налогам, сборам и страховым взносам (п. 3 ст. 45.2 НК РФ). Иными словами, заявить о переходе на уплату ЕНП можно будет в течение всего апреля, а провести с ИФНС совместную сверку расчетов — в марте 2022 года.

Порядок уплаты налогов в рамках ЕНП

Став участником эксперимента, компания получит возможность уплачивать все необходимые налоги и взносы путем внесения в бюджет ЕНП. Его разрешается вносить как единовременно, так и несколькими платежами в течение всего года. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. При необходимости налогоплательщик в любое время сможет вернуть себе свободные средства ЕНП.

Перечисление денежных средств в бюджетную систему РФ в качестве ЕНП может быть произведено за налогоплательщика любым третьим лицом. Но это лицо будет не вправе требовать возврата внесенных за налогоплательщика средств.

Дату внесения платежа, а также его сумму выбирает сам налогоплательщик. Со своей стороны ИФНС самостоятельно рассчитает и зачтет необходимую часть ЕНП в счет уплаты тех или иных налогов. Зачет ЕНП в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Если средств единого платежа окажется недостаточно для исполнения всех налоговых обязанностей компании, он будет зачтен в соответствии с указанной выше последовательностью, пропорционально суммам таких обязанностей. То же самое касается и исполнения обязанностей по уплате пеней, штрафов и процентов (п. 7 ст. 45.2 НК РФ).

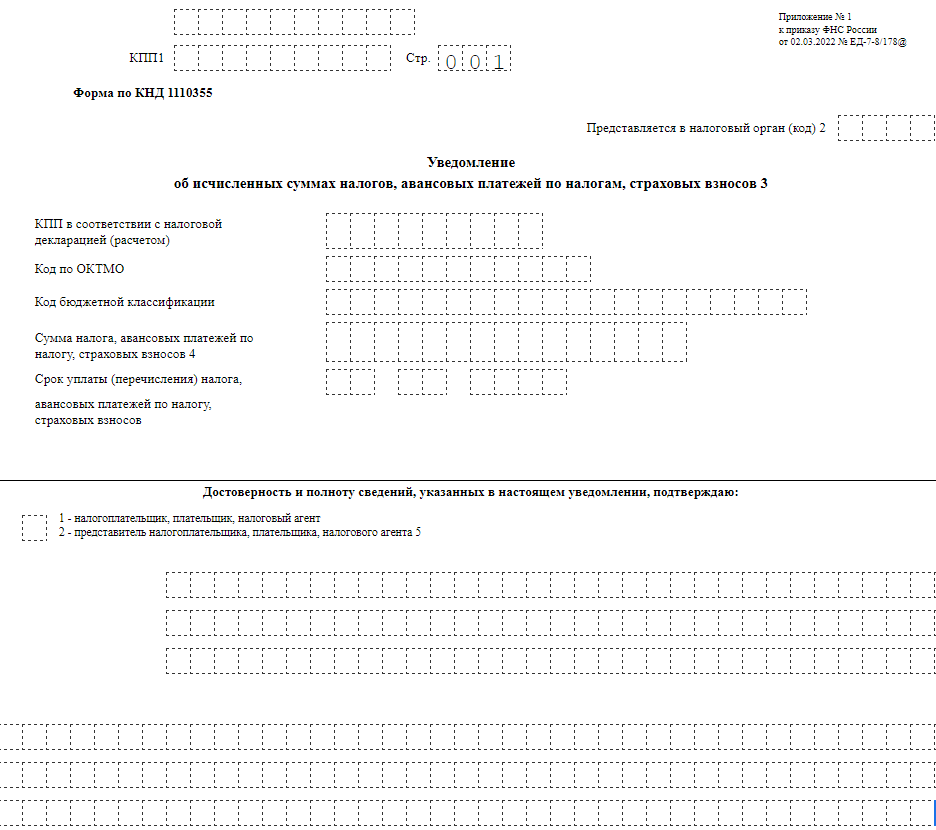

Уведомление об исчисленных суммах налогов

Переход организаций и ИП на уплату единого налогового платежа не освободит их от обязанности самостоятельно рассчитывать суммы налогов и страховых взносов. При этом такие компании обязаны будут направлять в ИФНС соответствующие уведомления о рассчитанных налогах/взносах не позднее чем за 5 дней до установленного срока их уплаты.

Что касается НДФЛ, то уведомление о его исчислении необходимо представлять в ИФНС не позднее 5-го числа месяца, следующего за месяцем выплаты зарплаты и прочих доходов в пользу физлиц (п. 4 ст. 45.2 НК РФ).

Форму и формат уведомления об исчисленных суммах налогов позднее утвердит ФНС России.

Возврат ЕНП

Организации и ИП, перешедшие на уплату ЕНП, получат право на возврат части платежа, по которому налоговым органом еще не был произведен налоговый зачет. Возврат осуществляется в порядке, установленном в соответствии со ст. 45.1 НК РФ.

Возврат остатка ЕНП осуществляется ИФНС в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата. Проценты начислят по ставке, равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

С 1 июля и до конца 2022 года компании могут уплатить одним платежом все налоги и взносы. Налоговики сами распределяют сумму на текущие налоги, взносы и штрафы. Разберем, как работает единый налоговый платеж, его плюсы и минусы.

Единый налоговый платеж (ЕНП) — это новый порядок уплаты налогов, сборов, страховых взносов, штрафов и пеней. Его вводят, чтобы упростить бизнесу расчеты с бюджетом. Тестовый период проекта продлится с 1 июля по 31 декабря 2022 года. Если эксперимент пройдет гладко, с 2023 года все налоги и взносы можно будет перечислять единым платежом на единый налоговый счет (ЕНС) в Федеральном казначействе.

Раньше для уплаты налогов и взносов бизнесу приходилось оформлять от одной до десяти платежек в месяц. Иногда бухгалтер указывал ошибочные реквизиты, и деньги уходили в невыясненные платежи, а компанию штрафовали за просрочку. Сейчас достаточно заполнить одно поручение. Бухгалтеру не придется указывать сроки оплаты, вид и назначение платежа. Соответственно, будет меньше невыясненных сумм, поисков, пеней.

При переходе на ЕНП срок уплаты налоговых платежей не меняется. Но если перечислить единый налоговый платеж с опозданием, придется уплатить штраф в размере 1/150 от ключевой ставки ЦБ за каждый день просрочки.

Принцип работы ЕНП. Компания перечисляет аванс на личный «кошелек» налогоплательщика. В день уплаты налога, сбора или взноса налоговики списывают из «кошелька» нужную сумму и присылают уведомление об уплате. Если после списания на счете осталась крупная сумма, компания может вернуть ее на расчетный счет или оставить в счет будущих платежей.

Перейти на единый платеж могут организации и ИП с любым режимом налогообложения: ОСН, УСН, ПСН, АУСН, ЕСХН. Единым платежом можно уплатить:

Очередность списания. Налоговая установила, в каком порядке списывают деньги с ЕНС:

На едином налоговом счете организации остались деньги — 100 000 ₽. 25 июля необходимо уплатить 200 000 ₽, из них НДС — 150 000 ₽ и торговый сбор — 50 000 ₽.

Налоговики спишут деньги в следующем порядке:

100 000 ÷ (150 000 + 50 000) ×150 000 = 75 000 ₽ — зачтут в счет НДС;

100 000 ÷ (150 000 + 50 000) × 50 000 = 25 000 ₽ — зачтут в счет торгового сбора.

Плюсы и минусы ЕНП

Говорить о преимуществах и недостатках единого платежа пока рано, но некоторые моменты можно проанализировать уже сейчас.

Как перейти на единый платеж

Сверить остатки по налогам и взносам. В ИФНС по месту нахождения компании или месту жительства ИП нужно подать заявление о проведении акта сверки. Заявление можно унести лично или отправить электронный запрос в личном кабинете налогоплательщика.

Чтобы перейти на ЕНП с 1 июля 2022 года, заявление нужно подать по 4 мая включительно. Если не уложились в срок, то подать документы можно будет только в конце 2022 года и перейти на ЕНП с 1 января 2023 года.

Если сведения у налоговиков и компании совпадают, сверку проводят в течение 10 рабочих дней с даты регистрации заявления. Если данные не совпадут, срок сверки могут увеличить на 30 календарных дней — дополнительное время нужно, чтобы урегулировать разногласия, например, уточнить невыясненные платежи.

Подать заявление о переходе на ЕНП. Заявления принимают только в электронном виде по форме, утвержденной ФНС. Чтобы участвовать в эксперименте, заявление нужно подать до 4 мая 2022 года.

Пример заполненного заявления на ЕНП

Как рассчитать единый платеж

Компания может перечислять ЕНП полностью или частями. Главное — чтобы денег на счете хватило на текущие платежи и недоимки, которые числятся за компанией.

Чтобы рассчитать единый налоговый платеж, нужно суммировать текущие обязательства и недоимки на дату перечисления платежа. Информацию можно посмотреть в налоговых декларациях, расчетах о страховых взносах и уведомлениях от ФНС.

Компания «Аргамак» перешла на единый налоговый платеж. В июле бухгалтеру организации нужно уплатить страховые взносы за июнь, налоги за 2 квартал и полугодие 2022 года на общую сумму 665 000 ₽. Порядок очередности:

Реквизиты для перечисления единого налогового платежа пока не приняты, Минфин утвердит их и опубликует ближе к 1 июля 2022 года.

Как уведомить налоговиков о сумме перечислений

Предприниматели, которые перешли на новый порядок уплаты, должны подавать в ФНС уведомления об исчисленных суммах. Срок подачи уведомления зависят от вида платежа:

В уведомлении нужно указать реквизиты компании:

Бланк уведомления об исчисленных суммах

Как вернуть переплату по ЕНП

Сроки уплаты налоговых платежей при переходе на ЕНП не меняются. Достаточно внести деньги заранее — указывать назначение платежа не нужно.

1. ЕНП — новая схема расчета с бюджетом: организации и ИП перечисляют один платеж на единый счет. Тестовый период продлится с 1 июля до 31 декабря 2022 года.

2. Единым платежом можно уплачивать все обязательные платежи: налоги, взносы, сборы, штрафы, пени и проценты.

3. Налоговики самостоятельно списывают деньги с единого счета налогоплательщика. Но исчислить сумму и уведомить о ней налоговиков необходимо бухгалтеру или руководителю компании.

4. Перейти на ЕНП можно добровольно. Для этого необходимо провести акт сверки с налоговиками и по 4 мая подать заявление в ФНС.

5. Переход на ЕНП не освобождает от сдачи отчетности. Бизнесу по-прежнему надо считать налоги и взносы. Дополнительная обязанность — подавать в ФНС уведомления о рассчитанных суммах налогов и взносов за себя и работников.

6. Если после уплаты налогов на едином счете останутся деньги, их можно вернуть или оставить в счет будущих платежей. Возврат делают в течение месяца.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Лариса Трембицкая, разобралась в новой форме уплаты налогов и сборов

Какие налоги ИП подпадают под ЕНП

Предприниматели наравне с юрлицами в целях формирования совокупной обязанности, учитываемой на ЕНС, уплачивают все налоги единым платежом за исключением:

Полный перечень платежей, оплачиваемых в рамках ЕНП, приведен на сайте ФНС.

На ЕНС ИП учитываются также налоги, которые он уплачивает как физическое лицо: земельный, транспортный и налог на имущество.

Поэтому предпринимателям необходимо контролировать уплату не только налогов, касающихся бизнеса, но и личных, так как недоимки за землю, квартиру и автомобиль ФНС спишет с общего счета.

Когда ИП платить налоги на ЕНС

Для всех налогов, взносов и авансов в рамках ЕНС установлен единый срок уплаты – 28 число. Для НДФЛ с выплат работникам расчетным периодом с 2023 года считается интервал с 23 числа предшествующего месяца по 22 число текущего.

Теперь у ИП больше времени для перечисления НДС, страховых взносов и НДФЛ с выплат персоналу, но меньше – для уплаты налога по итогам года у предпринимателей-упрощенцев.

Не попали в единый срок уплаты налоги ИП за себя:

Правило переноса дедлайна в случае, если срок уплаты выпал на выходной или праздник, на ближайший рабочий день сохраняется.

Растите профессионально с помощью онлайн-школы для специалистов BIZNESINALOGI и увеличивайте заработок на консультациях.

Как и когда ИП подавать уведомление

Так же как и компании ИП подают уведомление об исчисленных сумма налога (приказ ФНС № ЕД-7-8/1047 от 02.11.2022) до 25 числа месяца, следующего за отчетным. Не нужно подавать уведомление в месяцах, когда налоговым календарем предусмотрена сдача отчетности.

В частности не нужно подавать уведомление:

Также не нужно подавать уведомление при уплате предпринимателем страховых взносов за себя.

Подавать уведомление можно:

Как ИП заполнить платежное поручение по ЕНП

Вне зависимости от региона ведения бизнеса и адреса прописки предпринимателя, ЕНП нужно перечислять по реквизитам Тульского подразделения ФНС, так как именно оно занимается администрированием поступлений на ЕНС:

Как уменьшить УСН и ПСН на сумму страховых взносов

С приходом ЕНП и ЕНС предприниматели на УСН и ПСН не утратили право уменьшать сумму подлежащего уплате налога на сумму перечисленных в бюджет фиксированных страховых взносов. До недавнего времени механизма предусматривающего подобный зачет не было.

20 января Минфин опубликовал письмо № 03-11-09/4254 в котором разъяснил, как будет осуществляться зачет.

Несмотря на право предпринимателей уплачивать фиксированные взносы поквартально, поступившие на ЕНС суммы страховых взносов будут зачтены в счет исполнения обязанности только при наступлении сроков их уплаты:

Из письма Минфина следует, что уменьшить сумму налога по УСН и ПСН на сумму фиксированных страховых взносов можно двумя способами:

1. В беззаявительном порядке при выполнении следующих условий:

При этом зачтенная сумма пойдет в счет предстоящих платежей по УСН или ПСН, а именно:

2. Через подачу заявления о распоряжении суммой денежных средств в порядке, предусмотренном ст. 78 НК при условии, что сальдо ЕНС – положительное. В заявлении необходимо указать, что уплачены именно страховые взносы. Этот документ подается в электронной форме по ТКС или через личный кабинет ФНС. Для его подписания потребуется наличие КЭП.

Вступайте в Клуб «Бухгалтеры всея Руси». Участникам клуба доступны более 100 часов обучающих материалов, а также дважды в месяц живые вебинары, на которых Евгения Мемрук отвечает на актуальные вопросы из мира бухгалтерии и финансов.

Форма не доступна

Что такое сальдо единого счета?

Сначала разберемся с базовыми понятиями:

Плательщики перечисляют на ЕНС сумму в размере совокупной обязанности. Можно заплатить больше совокупной обязанности или меньше, если разбить платеж по частям. На едином счете образуется сальдо – разница между ЕНП и совокупной обязанностью. Положительно сальдо или его часть можно вывести или зачесть для будущих платежей.

Как формируется сальдо? Надо ли что-то для этого делать плательщикам?

Налоговая самостоятельно формирует начальное сальдо на 1 января 2023 года. Плательщикам не нужно дополнительно информировать ИФНС – остаток образуется на основании сведений о недоимках, переплатах и перечисленном ЕНП, которые будут в инспекции по состоянию на 31.12.2022.

Важно! Начальное сальдо – это разница между всеми переплатами и недоимками, которые числятся за налогоплательщиком на 31 декабря 2022 года (ч. 1 ст. 4 закона от 14.07.2022 № 263-ФЗ).

Начальное сальдо может получиться:

Отрицательный остаток говорит о наличии долгов по обязательствам. И если начать год с отрицательного сальдо, налоговики могут отправить требование об уплате недоимки и даже заблокировать операции на расчетном счете (п. 1 ст. 69, ст. 76 НК).

Если долг меньше 3 000 рублей, налоговики выставляют требование в течение года, если больше 3 000 – в течение трех месяцев. Срок погашения задолженности инспектор укажет в требовании: на оплату отводят минимум 8 рабочих дней.

Получайте свежие рекомендации от экспертов, проверяйте свои знания и общайтесь с коллегами в сообществах Контур.Экстерна:

Налоговики пояснили, что в начальном сальдо учтут переплаты и недоимки. Какие именно суммы зачтет ФНС?

При формировании начального сальдо налоговики учтут на едином счете и прямые платежи от налогоплательщика, и другие средства, которые ему причитаются – возмещаемый НДС, проценты на излишние взыскания, переплаченные налоги и другие суммы. Но на ЕНС зачитывают не все переплаты.

К переплате относят налоги, авансы, взносы и другие налоговые обязательства, которые излишне заплатили вы или взыскали налоговики. В состав переплаты по ЕНП не включают переплаты (п. 3, 5 ст. 4 263-ФЗ):

Важно! Обязательно разберитесь с излишками по налогу на прибыль и верните переплаченные налоги, которые заплатили почти три года назад. Иначе эти деньги просто не зачтут в остатках на ЕНС.

Недоимка – это обязательства по уплате налогов, авансов, страховых взносов и других платежей, которые плательщик не исполнил по состоянию на 31.12.2022.

Для формирования начального сальдо из недоимки исключат (п. 2 ст. 4 263-ФЗ):

Проверьте образовавшиеся недоимки. Если сроки истекают до 31 декабря 2022 года, признайте недоимку безнадежной к взысканию через суд.

Зачем нужна сверка с налоговой? Как свериться с ИФНС до и после ввода ЕНП?

Для сверки расчетов запросите у налоговиков любой из документов – с каким вам удобнее работать:

Акт сверки вручают налогоплательщику лично, отправляют заказным письмом или предают в электронной форме по ТКС или через личный кабинет на следующий день после его составления (пп. 11 п. 1 ст. 32 НК).

Важно! Сравните свои данные с показателями акта сверки от ИФНС. Если данные совпали и вы со всем согласны, просто подпишите акт: один экземпляр оставьте у себя, другой верните в налоговую. Если же не согласны, подпишите акт «с разногласиями» и получите исправленный акт.

Вместо заявления можно направить запрос на сверку по ТКС. Налоговики пришлют акт сверки для информирования – он не будет иметь юридическую силу. Если вы не согласны с таким актом, придется подать в ИФНС заявление на сверку в обычном порядке.

У нас есть трехлетняя переплата. Можно ли ее вернуть или зачесть?

Если у вас давно образовалась переплата, и по состоянию на 31 декабря 2022 года (включительно) ей будет больше трех лет, деньги сгорят. Такую переплату не учитывают для начального сальдо ЕНС. Не получится ее вернуть на расчетный счет или зачесть в счет других платежей и после 01.01.2023.

С 1 января 2023 года из российского Налогового кодекса уберут правило о трехлетнем ограничении для возврата образовавшейся переплаты.

Но вернуть или зачесть излишки, которые появились до 2020 года, плательщик все равно не сможет. Обновленный порядок из статьи 79 НК применяют только к положительному сальдо на едином счете. То есть налоговики разрешают налогоплательщикам возвращать остаток на ЕНС или засчитывать деньги в счет других платежей, и сроки такого возврата или зачета не ограничены.

Если после сверки с налоговой вы обнаружили переплату, по которой в декабре 2022 года заканчивается трехлетний срок давности, обязательно подайте одно из заявлений:

Если же у вас есть переплата, которой по состоянию на 31 декабря 2022 года будет меньше трех лет, с ней можно ничего не делать. Налоговики автоматически зачтут эту сумму для начального сальдо единого счета. Но если есть необходимость, можно подать заявления на зачет или возврат до конца 2022 года – это не запрещено.

У нас образовалась переплата по налогу на прибыль в региональный бюджет. Что с ней делать?

Для переплаты по налогу на прибыль в бюджет субъекта РФ действует особый порядок (п. 5 ст. 4 263-ФЗ):

Особенности распределения переплаты по налогу на прибыль – еще одна причина, по которой нужно заранее провести сверку расчетов с ИФНС. Проанализируйте свои обязательства: если вы закрываете год без долгов и недоимок, то начальное сальдо по ЕНС будет положительным или нулевым.

И возможно вам нет смысла оставлять переплату по региональному налогу на прибыль: гораздо выгоднее вернуть деньги на расчетный счет.

У недоимки истек срок взыскания. Как ее списать?

Недоимки со сроком исковой давности, истекающим после 1 января 2023 года, учтут в начальном сальдо единого счета, если не погасите их до нового года. Если же срок взыскания истекает до 31 декабря 2022 года или недоимку оспорили в суде и приостановили взыскание, ее не учтут при формировании начального сальдо ЕНС.

Важно! Налоговые органы списывают задолженность со счета плательщика, если признают ее безнадежной, то есть невозможной к взысканию (п. 1 ст. 59 НК). Одно из оснований для списания – истечение срока давности. Но просроченные долги списывают только в судебном порядке.

Рекомендуем самостоятельно подать исковое заявление в судебные инстанции о признании задолженности безнадежной. Иначе ждать списания от налоговиков можно очень и очень долго. Обратиться в суд можно и по долгам с истекшим сроком, и по недоимкам, срок взыскания которых истекает до конца 2022 года.

Как контролировать ЕНС в 2023 году?

С 2023 года налогоплательщики смогут проводить сверки по ЕНП и запрашивать у налоговиков информацию о состоянии своего единого счета. В зависимости от запроса, в ИФНС подготовят (п. 6 ст. 6.1, пп. 10 п. 1 ст. 32 НК):

Операции и остатки на ЕНС можно контролировать онлайн. Данные о состоянии единого счета и детализация единого платежа доступны в личном кабинете на сайте ФНС, учетной системе налогоплательщика или через ТКС.

Кроме того, вводят оперативную обратную связь с налоговиками – все вопросы про ЕНП и ЕНС тоже можно задать онлайн и не тратить время на звонки и личные визиты в инспекцию.

Получите шпаргалку по ЕНП

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг