10 января 2023

Приказом утверждены следующие формы:

Согласно нормам налогового законодательства заявление о распоряжении путем зачета представляется в налоговый орган по месту учета налогоплательщика в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (ст. 78 НК РФ). Если подается заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), то необходимо указать принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

Заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1112542)

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1150057)

Заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (КНД 1165171)

Заявление о возврате излишне уплаченной (взысканной) суммы госпошлины (КНД 1122030)

Заявление о зачете суммы излишне уплаченной (взысканной) госпошлины (КНД 1122029)

Другие формы (1151+)

Зачет суммы денежных средств, формирующих положительное сальдо ЕНС, осуществляется налоговым органом не позднее дня, следующего за днем поступления соответствующего заявления о распоряжении путем зачета.

Если у налогоплательщика отрицательное сальдо по ЕНС, то в выдаваемой справке в обязательном порядке будут указаны имеющиеся в налоговом органе детализированные сведения об обязанности лица по уплате налогов (авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов). Справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, может быть сформирована не более чем за три года, предшествующие дню поступления соответствующего запроса. В ней указываются сведения о всех поступивших денежных средствах с указанием их принадлежности, определенной на дату формирования справки.

2023,

ЕНС,

налоги, сборы, взносы,

налоговая ответственность,

налоговый контроль,

практические ситуации,

формы документов,

юрлица,

ФНС России

- Возврат переплаты по ЕНС в 2023 году. Общие положения

- Особенности возврата переплаты по ЕНС

- Заявление на возврат переплаты по ЕНС. Инструкция по заполнению

- Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

- Как распорядиться переплатой по ЕНС

- Заявление на возврат переплаты с ЕНС. Образец заполнения

- Зачет переплаты по ЕНС

- Заявление на зачет переплаты по ЕНС

- Заявление на зачет переплаты по ЕНС. Образец заполнения

Возврат переплаты по ЕНС в 2023 году. Общие положения

Как было сказано выше, на смену термину «излишне уплаченный налог» пришел термин «положительное сальдо по ЕНС». Что подразумевается под ним?

Положительное сальдо по ЕНС – положительная разница между суммой перечисленного платежа на ЕНС и суммой налоговых обязательств по этому счету.

На примере это выглядит следующим образом.

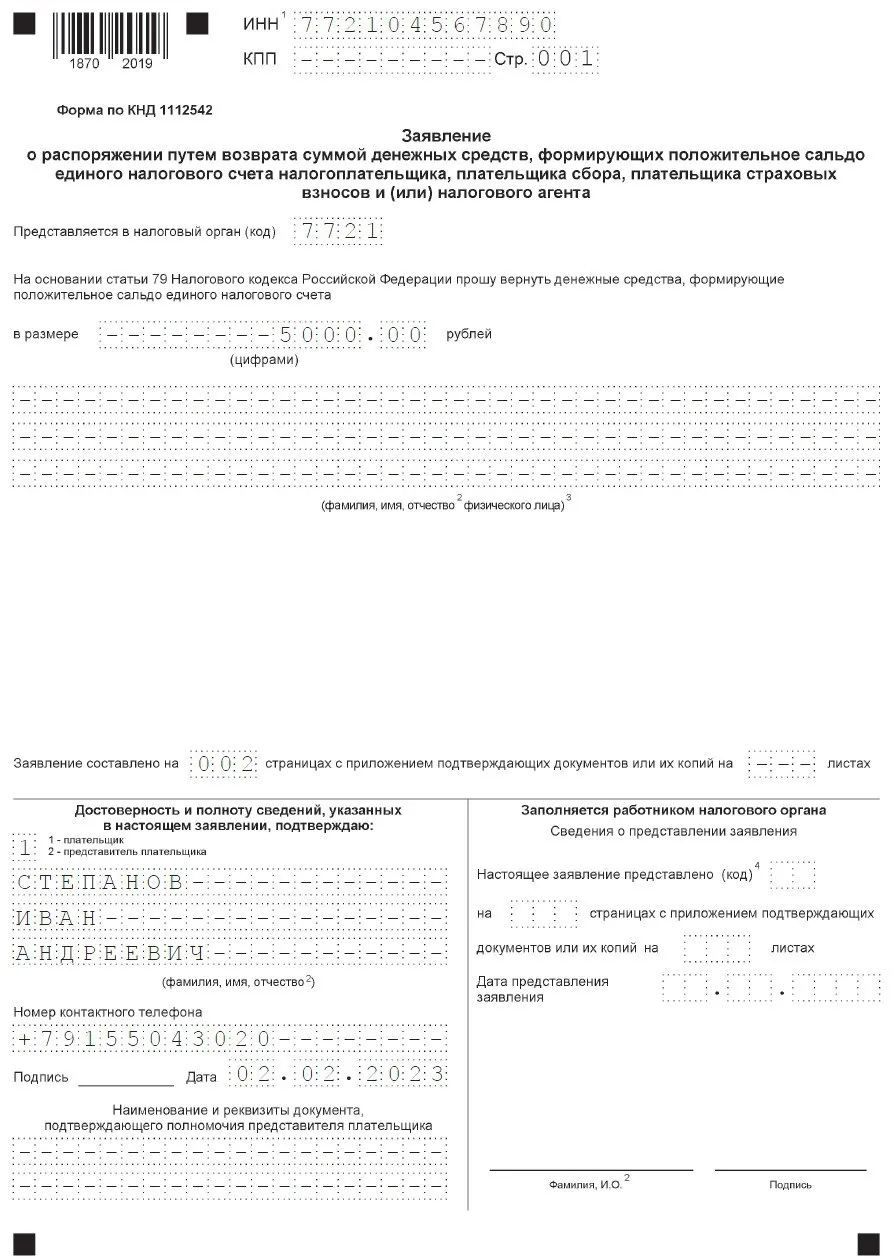

ИП Морозов применяет УСН объект «доходы». Авансовый платеж по УСН к уплате за 1 квартал у него составил 10 000 руб. Предприниматель перечислил на ЕНС платеж в сумме 15 000 руб. ИФНС по сроку уплаты аванса списала с ЕНС 10 000 руб. Остаток 5 000 руб. – это положительное сальдо по ЕНС. Его можно вернуть на свой счет или перевести на счет другого лица.

Особенности возврата переплаты по ЕНС

При возврате переплаты по ЕНС необходимо учитывать следующие особенности:

В данной норме НК приводится общий порядок возврата положительного сальдо, форма и формат заявления на возврат, сроки перечисления средств и прочие нюансы.

Возврат переплаты может производиться как по заявлению ИП или организации (по положительному сальдо ЕНС, переплате по НПД, НДФЛ и сборам за пользование объектами животного мира и водными биологическими ресурсами), так и по самостоятельному решению ИФНС (о возмещении НДС и акциза в рамках ст. ст. 176, 176.1, 203 и 203.1 НК или о возврате НДФЛ в упрощенном порядке по некоторым видам вычетов).

Если на ЕНС переплаты нет, то и возвращать нечего. Если же переплата на ЕНС есть, но срок уплаты платежа не наступил, рекомендуем дождаться, пока ИФНС не спишет налог (взнос) и только после этого подавать заявление на возврат. В противном случае, на момент уплаты на ЕНС будет нулевое сальдо и при начислении налога (взноса) по счету будет числиться недоимка, на которую начнут начисляться пени.

После принятия от ИП или организации заявления на возврат, ИФНС не позднее следующего, дня должна направить в Казначейство поручение о возврате. Казначейство, в свою очередь, обязано перечислить деньги на счет заявителя не позднее следующего дня, после получения поручения от ИФНС.

Раньше для получения компенсации за пропуск срока возврата переплаты нужно было отдельно обращаться в ИФНС. Сейчас этого делать не нужно. Проценты за пропуск срока возврата начисляются автоматически, начиная с 11 дня подачи заявления. Размер их зависит от ставки рефинансирования ЦБ.

Если раньше переплату можно было вернуть в течение трех лет, то сейчас это ограничение отменили. Единственное ограничение сделано для возврата переплаты по уточненной декларации. Ее можно вернуть, если на дату окончания КНП прошло не более трех лет со срока уплаты налога. Переплата старше трех лет подлежит списанию и не будет отражена на ЕНС (ст. 11.3 НК).

Так как взносы на травматизм не учитываются на ЕНС, заявление на возврат переплаты по ним, подается в СФР в течение трех лет с даты уплаты этих платежей (ст. 26.12 закона № 125-ФЗ от 24.07.1998). Срок на возврат такой переплаты – один месяц

Если по заявлению на зачет переплаты предусмотрен только один способ направления – в электронной форме, то к заявлению на возврат такое ограничение не применяется. Его можно направить в налоговую любым удобным способом: на бумаге (лично или через представителя), либо в электронной форме (через личный кабинет или по ТКС).

Заполнение уведомления с помощью сервиса для электронной сдачи отчетов 1С-Отчетность поможет вам сэкономить время и нервы. Работать можно прямо из программы 1С. В системе можно настроить СМС-уведомления для отслеживания статусов отчетности. Сервис также позволяет получать в программе 1С требования и уведомления от контролирующих органов, подготавливать и отправлять ответные документы.

Заявление на возврат переплаты по ЕНС. Инструкция по заполнению

Рассмотрим построчно порядок заполнения заявления.

Сформировать заявление на возврат переплаты по ЕНС удобней и быстрей с помощью сервиса 1С-Отчетность. Перед отправкой предусмотрена автоматическая проверка документа, которая полностью исключит риск возникновения ошибки при заполнении.

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

Перевести переплату можно не только себе, но и любому другому лицу.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Форма не доступна

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

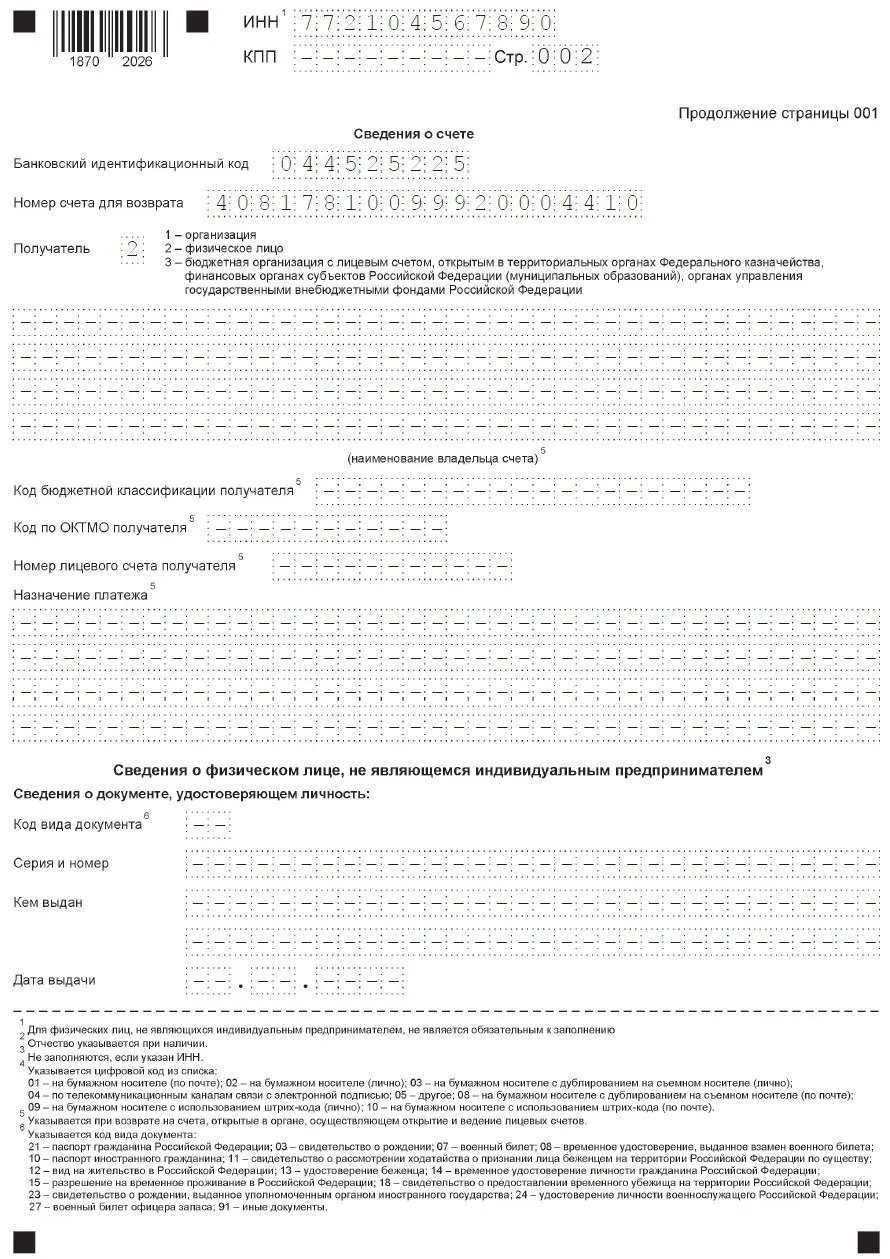

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

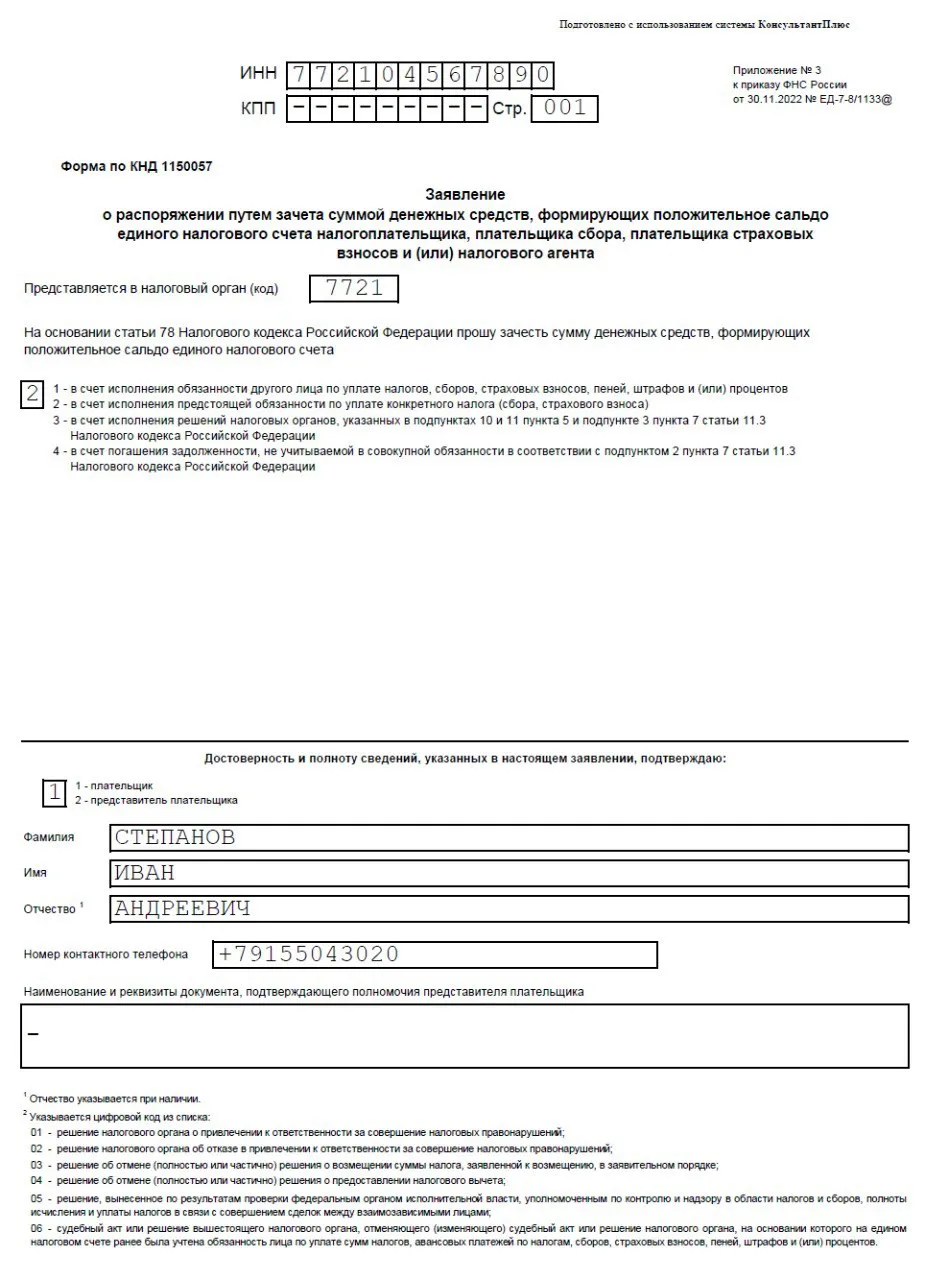

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

Заявление на зачет переплаты по ЕНС

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

* Код документа

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

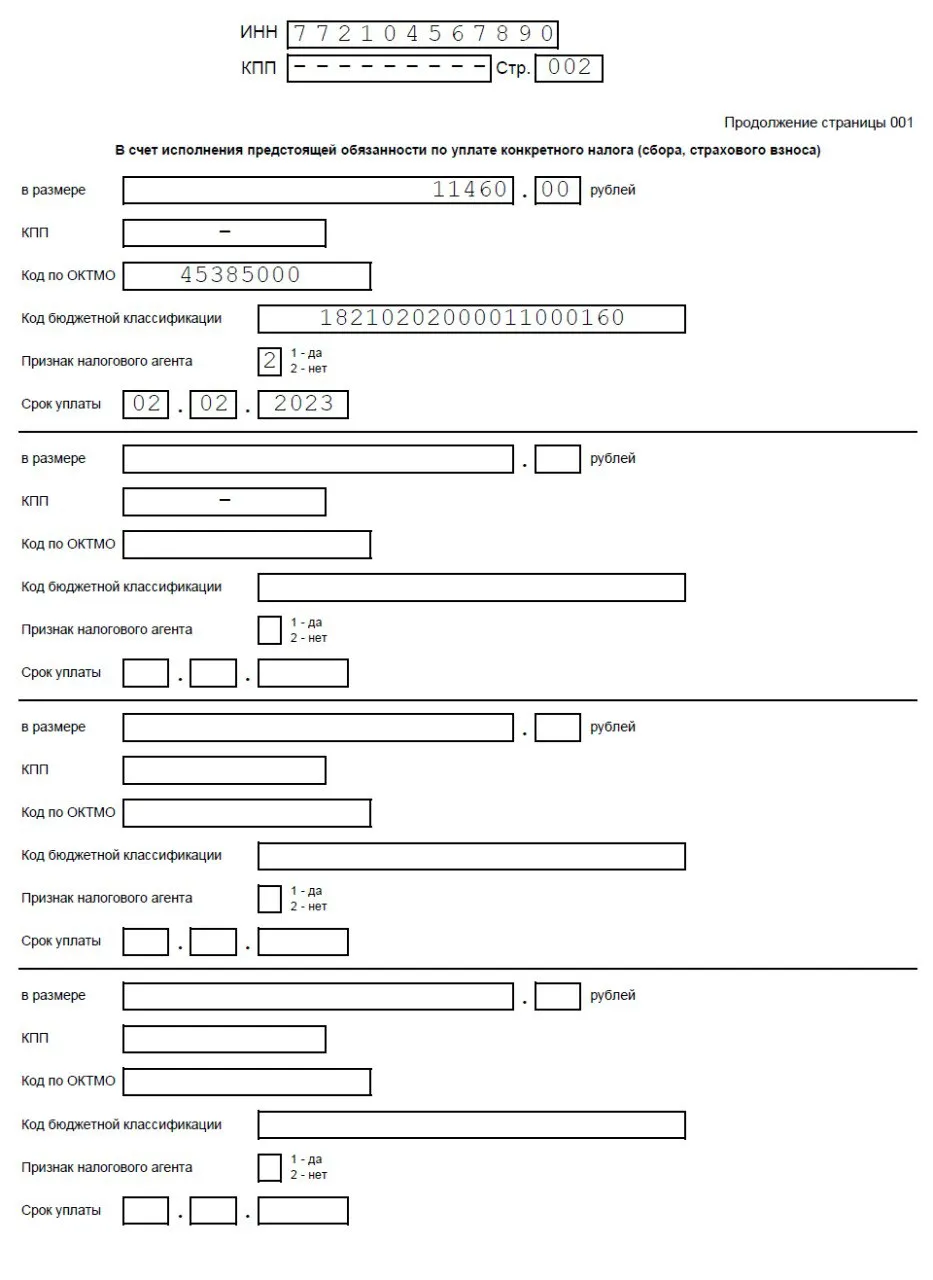

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.