Дата публикации: 29.11.2022 08:20

С начала 2023 года вводится понятие «единый налоговый платеж». Изменения внесены Федеральным законом от 14.07.2022 №263-ФЗ.

Единый налоговый платеж (кратко — ЕНП) — это новый способ уплаты налогов и обязательных платежей. ЕНП с 1 января 2023 года станет обязательным для всех налогоплательщиков.

Если сейчас уплата налогов производится отдельно по каждому налогу, с подготовкой документов также отдельно по каждому платежу, то со следующего года платить налоги и взносы нужно будет одним платежным поручением. С введением ЕНС не будет ситуаций, когда одновременно имеется переплата по одному налогу, а по другому – есть задолженность.

Перечисленные средства будут зачислены на единый налоговый счет (ЕНС) каждого плательщика. Эти суммы далее сама налоговая служба распределит по назначению, исходя из данных о начислениях плательщика: сначала будут «закрыта» задолженность, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, последними — пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам обязательств.

Сведения о начислениях по видам налогов будут отражаться на ЕНС, так же как и раньше на основании деклараций, расчетов и уведомлений об исчисленных суммах.

С внедрением ЕНС сам порядок расчета налогов и состав отчетности не меняется. При этом для унификации изменятся сроки уплаты и сдачи отчетности. Если сегодня сроки по уплате налогов отличаются – где-то 25, где-то 28, где-то 30 число, то теперь сроки будут единые.

Для всех налогов будет применяться общий порядок: сначала сдается отчетность до 25-го числа; потом уплачивается налог до 28-го числа.

В случае если авансовые платежи по налогам, взносы, уплачиваются до подачи декларации или без представления декларации, необходимо подать уведомление об исчисленных суммах платежей. Срок — не позднее 25-го числа месяца уплаты.

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. Однако с 2023 года эти правила хотят сделать обязательными. Такой проект поправок к НК РФ приняли в третьем чтении. Ближайшее заседание Совета Федерации состоится 8 июля.

Отметим основные моменты.

- Что такое «единый налоговый платеж» и «единый налоговый счет»

- Когда обязанность уплатить налоги будет исполненной

- Как будут взыскивать задолженность

- Как можно будет зачесть или вернуть переплату

- Как будут считать пени

- Переходные положения

- Как подать заявление через электронный кабинет?

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Уведомление о суммах налогах и взносов

- Как платить ЕНП и создавать уведомления в 1С

- Форма заявления о применении упрощенной системы налогообложения

- Когда подается заявление о переходе на упрощенную систему налогообложения

- Сроки подачи заявления о применении упрощенной системы налогообложения

- Примеры сроков подачи заявления на упрощенную систему

- Куда подавать заявление о применении упрощенной системы налогообложения

- Как подать заявление о применении упрощенной системы налогообложения

- Как заполнить заявление о применении упрощенной системы налогообложения

- Заявление о применении упрощенной системы налогообложения образец

- Расчет к заявлению о применении упрощенной системы налогообложения

- Как убедиться, что зарегистрировали

- Рассмотрим как заполнить «Заявление о применении упрощенной системы налогообложения» в M. Doc

- Как отказаться от использования упрощенной системы налогообложения со ставкой 2% в M. Doc?

Что такое «единый налоговый платеж» и «единый налоговый счет»

Планируют ввести такой порядок: вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет в Казначействе. При этом по общему правилу потребуется указать только ИНН (п. 9 ст. 1 проекта). Счет будут вести по каждой организации и физлицу (п. 2 ст. 1 проекта). Затем сумму распределит инспекция. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Здесь важным станет понятие совокупной обязанности по уплате (пп. «а» п. 1 ст. 1 проекта). Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность будут считать на основании (п. 2 ст. 1 проекта):

- налоговой отчетности (в т.ч. уточненной), т.е. деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Отметим, что не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие этого решения;

- НПД, а также сборы за пользование объектами животного мира или водных биологических ресурсов, которые перечислили не в составе единого налогового платежа.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Засчитывать будут в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

- НДС (п. 1 ст. 2 проекта);

- налога на прибыль (п. п. 23 и 24 ст. 2 проекта);

- НДПИ (п. п. 36 и 37 ст. 2 проекта);

- транспортного налога (п. 46 ст. 2 проекта);

- налога на имущество организаций (п. п. 50 и 53 ст. 3 проекта);

- УСН (п. п. 42 и 43 ст. 2 проекта);

- страховых взносов (п. 56 ст. 2 проекта).

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

В действие вступила система учета с особенностями. Подав заявление на переход на 2% единого налога с 1 апреля можно работать по упрощенной системе налогообложения как ФЛП, так и юрлицам, объем дохода которых не превышает 10 млрд. гривен.

Нововведение не означает, что существовавшая третья группа отменяется или что всем следует перейти на систему налогообложения с особенностями. Начиная с 1 апреля будет параллельно существовать три разные вариации третьей группы упрощенной системы налогообложения. И на каком находиться — предприниматель или юрлицо будет решать самостоятельно.

Как подать заявление через электронный кабинет?

Налоговики разъяснили, что для перехода с 1 апреля следует заполнить старое заявление на переход на упрощенную систему налогообложения по формам F0102003 – для предпринимателей и J0102003 – для юридических лиц.

В Электронном кабинете нужно в категории Введение отчетности выбрать 2022 год и март месяц. Нажать кнопку Создать и выбрать форму по соответствующему коду — Заявление на упрощенную систему налогообложения.

Чтобы быть уверенными на 100%, что заявление налоговая не отклонит, следует поставить отметку о заполнении Расчета дохода за предыдущий календарный год, предшествующий году перехода на упрощенную систему налогообложения.

В форме заявления ставим отметку «Внесение изменений».

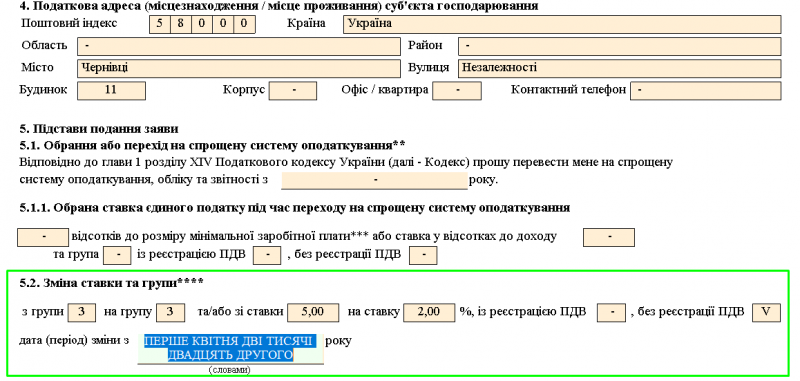

В разделе 5 «Основание подачи заявления» следует заполнить соответствующий пункт. В частности, 5.1. касается юридических или физических лиц, решивших воспользоваться этим правом, перейдя из общей системы налогообложения. Соответственно, в подпункте 5.1.1. указывается 01.04.2022 года. В подпункте 5.1.2. указывается ставка налога на 2%, группа — 3, и без НДС.

Пункт 5.2. касается физических лиц, уже находящихся на упрощенной системе. В этом случае указывается, что переход происходит из 3 группы на 3 группу и со ставки 5% на ставку 2%. Также без регистрации НДС. Дата перехода указывается словами.

В разделе 6 указывается место ведения хозяйственной деятельности и соответствующий код КОАТУУ. Если местом деятельности является вся территория Украины, то место не указывается.

В разделе 7, если есть наемные работники, ставим соответствующее количество, если нет — ставим 0.

В разделе 8 указывается действующий КВЭД.

В разделе 9 указываем, что налоговый долг отсутствует, если это действительно так.

В разделе 10 указываем словами объем дохода за прошлый календарный год.

В разделе 11 ставим отметку, что расчет дохода представляется.

После заполнения заявления нажимаем кнопку Проверить переходим к заполнению Расчета доходов за предыдущий календарный год, предшествующий году перехода на упрощенную систему налогообложения.

В Расчете в разделе 4 нужно указать, что это первоначальная регистрация, а в разделе 5 указать сумму доходов, полученных за предыдущий календарный год.

После проверки сохраняем документ, подписываем и отправляем в налоговую.

Програма для бухгалтерського, податкового та оперативного обліку ФОП, юридичних осіб на неприбуткових організацій. Облік грошових коштів, товарів, робіт та послуг. Облік взаєморозрахунків з вітчизняними та іноземними контрагентами. Автоматизоване робоче місце касира для імпорту даних про роздрібні продажі та списання проданих товарів зі складу. Інтеграція з Приват24 для бізнесу та онлайн-обмін банківськими документами. Завантаження банківських виписок у форматі DBF. Автоматичне заповнення податкових звітів на підставі проведених операцій.

Как первая, так и вторая квитанции приходят достаточно быстро. Однако не следует радоваться, поскольку переход на систему с особенностями не происходит сразу после получения второй квитанции. Налоговики еще будут прорабатывать заявления, проверять на соответствие критериям. Поэтому в категории Учетные данные со временем следует самостоятельно проконтролировать информацию о переходе на систему с особенностями и, в частности, действующую ставку налога.

Напомним, что программа для учета БукКипер позволяет быстро и просто проиводить необходимые расчеты, операции и документы. Облачный сервис имеет функционал, полностью закрывающий потребности малого и среднего бизнеса, а значит, может быть полноценной заменой российской программы 1С. На время военного состояния оплата за пользование БукКипером осуществляется на добровольных началах.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

- налоги и авансовые платежи по ним

- страховые взносы

- сборы

- налоговые пени, штрафы и проценты.

Платим по отдельным реквизитам, не в составе ЕНП

- взносы за сотрудников на травматизм

- госпошлины, кроме тех, по которым выдан исполнительный лист

- НДФЛ с выплат иностранцам, работающим по патенту

- административные штрафы

- другие редкие сборы.

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Закрытие месяца

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Упрощенная система выгодна тем предпринимателям и предприятиям, у которых незначительные затраты по сравнению с доходами. На упрощенной системе уплачивается единый налог. Для того чтобы стать его плательщиком нужно подать соответствующее заявление. Как заполнить заявление о применении упрощенной системы налогообложения, когда, куда и как его подать, пример заполнения заявления на упрощенную систему налогообложения — все это найдете в консультации.

Форма заявления о применении упрощенной системы налогообложения

Ныне действующий бланк заявления о применении упрощенной системы налогообложения утвержден приказом Минфина от 16.07.2019 г. № 308 (далее — Приказ № 308).

Бланк заявления единый как для юрлиц, так и для физлиц. Нужное просто надо отметить значком «√».

Когда подается заявление о переходе на упрощенную систему налогообложения

Заявление подается в таких ситуациях:

- при регистрации ФЛП или нового юрлица — если они хотят сразу начать работать с упрощенной системой;

- при изменении системы налогообложения с общей на упрощенную. В таком случае в течение календарного года, что предшествует переходу были соблюдены требования, которые существуют к упрощенной системе налогообложения, в частности по объему дохода;

- при изменении группы единого налога — переход на более высокую или более низкую группу;

- при изменении регистрационных данных налогоплательщика — налогового адреса, территории осуществления деятельности, видов деятельности, места жительства и др. Это обязанность налогоплательщика налога;

- при внесении изменений, например, изменении налогового адреса;

- при отказе от упрощенной системы налогообложения.

Будьте внимательными при подаче заявления и взвесьте данный шаг, так как отозвать заявление о переходе на упрощенную систему невозможно (разъяснение ОИР, категория 107.01.01). Для отказа придется ждать и подать заявление на отказ от упрощенной системы можно не позднее чем за 10 к. дней до начала нового календарного квартала (года).

заявление одно – как при первой регистрации, так и при переходе с общей системы на упрощенную. Та же самая форма подается и при отказе от упрощенной системы.

Подання електронної звітності давно стало звичною справою для багатьох бухгалтерів. Адже електронне звітування має багато переваг, здебільшого у плані економії часу. Але є й особливості, про які треба пам’ятати. Також розповімо про те, яких технічних помилок може припуститися платник податку, коли складає звіт.

Сроки подачи заявления о применении упрощенной системы налогообложения

Заявление подается в зависимости от ситуации с переходом и группы единого налога. Эти строки показаны в таблице ниже. Обратите внимание, что и сама форма заявления используется как для перехода на упрощенную систему, так и отказа от нее.

Примеры сроков подачи заявления на упрощенную систему

Приводим примеры определения даты перехода и даты подачи заявления на основе вышеприведенных правил:

- переход на упрощенную систему из общей. Если нужно перейти на упрощенную систему с общей системы с 1 января 2023 – заявление подаем не позднее 16 декабря 2022;

- старт по упрощенной системе (1-2 группа). Если ФЛП зарегистрирован 02 ноября 2022 и сразу было подано заявление на единый налог 2 группы, то единоналожником ФЛП начинает быть с 02 ноября 2022 года. Однако, если заявление подано позже – 14 ноября 2022 года, то быть единоналожником ФЛП начнет с 1 декабря 2022 года. Весь ноябрь он будет тогда на общей системе;

- старт по упрощенной системе (3 группа). Если ФЛП зарегистрирован 02 ноября 2022 и заявление на единый налог 3 группы подано 10 ноября 2022, то быть единоналожником ФЛП начнет с ноября 20221 года. Если опоздал – с декабря 2022;

- переход на другую группу единого налога (добровольная). Если нужно добровольно перейти, например, из группы 2 на группу 3 с 1 января 2023 года, то заявление подаем не позднее 16 декабря 2022 года;

- переход на другую группу единого налога (вынужденный). Если ФЛП 2 группы получил превышение допустимого дохода по результатам ноября 2022, то заявление должно подать до 20 января 2023 (первый месяц I квартала – следующий квартал за кварталом, в котором произошло превышение);

- отказ от упрощенной системы налогообложения. Если ФЛП 1-3 группы планирует начать 2023 год на общей системе налогообложения, заявление следует подать не позднее 21 декабря 2022 года.

16 декабря 2022 – последний день подачи заявления, чтобы быть на упрощенной системе с 1 января 2023 года.

Куда подавать заявление о применении упрощенной системы налогообложения

Заявление на упрощенную систему подается к управлению ГНС по месту регистрации налогоплательщика. Заявление ГНС рассматривает в течение 2 рабочих дней со дня поступления (п. 299.3 НКУ). При отклонении ГНС должен направить мотивированный отказ (п. 299.5 НКУ).

В случае изменения налогового адреса заявление подается по месту предыдущей регистрации до окончания текущего бюджетного года. По поводу данной ситуации есть разъяснения ГУ ГНС в Херсонской области.

Как подать заявление о применении упрощенной системы налогообложения

Заявление в ГНС можно подать:

- лично в распечатанной форме;

- через государственного регистратора при регистрации ФЛП или предприятия. В ГНС госрегистратора сам снимает и отправляет отсканированную копию;

- в электронной форме — через меню «Переписка с ГНС» приватной части Электронного кабинета вместе с сопроводительным письмом в формате pdf (ограничение 2 Мб). Для работы с кабинетом надо иметь квалифицированную электронную подпись (КЭП).

Как заполнить заявление о применении упрощенной системы налогообложения

При заполнении заявления обратите внимание на такое:

- отметка в верхней части – как при регистрации ООО/предприятия, так и при переходе с общей системы на упрощенную она одинакова. Это будет «Регистрация (переход)»;

- регистрационный номер учетной карточки налогоплательщика налога (поле 2) – «народное» название «идентификационный код». Его отмечаем всегда. Писать номер паспорта вместо кода могут только физические лица, имеющие отметку о таком праве в паспорте (это религиозные граждане, в силу своих убеждений не хотят иметь налоговый номер);

- налоговый адрес (поле 4) — для физлица это место жительства, по которому такое физлицо поставлено на учет в качестве налогоплательщика в налоговой (п. 45.1 НКУ);

- ставка налога (поле 5.1.1) — если ФЛП регистрируется на 2 группу, то надо указать ставку «20» процентов минимальной зарплаты и 2 группу. Если 3 группа, то «3%» — плательщик НДС, и «5%» или «2%» — неплательщик НДС. Если же 1 группа — просто следует указать группу «1» в поле 5.1.1 заявления. Писать при этом ставку «10%» не следует, так как 10% считается не от минимальной зарплаты, как в бланке заявления, а от прожиточного минимума). Также можно сделать так, как этого на месте требует налоговый инспектор — это и будет правильно;

- сведения о регистрации плательщика НДС (поле 5.3) – заполняется только если уже есть регистрация плательщиком НДС;

- место осуществления хозяйственной деятельности (поле 6) – указываем область, район, населенный пункт, где планируется деятельность и его деятельность, налоговая адрес. Каждая местность имеет свой код в классификаторе КОАТУУ. Если деятельность планируется без привязки к определенному населенному пункту, то тогда в графе «Область, район, населенный пункт» следует написать «предоставление услуг на территории Украины» и/или «торговля на территории Украины», а другие поля оставить пустыми, в т. ч. КОАТУУ. Обратите внимание, что предоставлять услуги нерезидентам можно только на 3 группе;

- коды КВЭД по видам деятельности (поле 8) – регистрировать желательно все возможные, по которым планируется осуществление деятельности и смежные. Деятельность незарегистрированному коду КВЭД грозит потерей права пребывания на упрощенной системе и уплаты единого налога по повышенной ставке 15%. Однако налоговики не хотят видеть в заявлении запрещенные для единого налога коды КВЭД (разъяснение ГНС ВИР 107.01). Найти коды КВЭД нужно в классификаторе 2010 года;

- наличие налогового долга (поле 9) — на день подачи заявления налоговый долг должен отсутствовать (отметка «√» в соответствующем поле) (пп. 14.1.162 НКУ, пп. 14.1.175 НКУ, пп. 291.5.8 НКУ, разъяснение ГФС);

- доходы за предыдущий календарный год (поле 10) – его надо наводить только, когда происходит переход на упрощенную систему с общей системы. При начальной регистрации здесь следует поставить прочерк. Данные доходы указываются с п. 5 специальной формы расчета по Приказу № 308. Обратите внимание, что сумму в поле 10 указываем прописью, а не цифрами;

- расчет дохода за предыдущий календарный год, предшествующий переходу на упрощенную систему (поле 11). Ставим отметку, если указывали сумму дохода в поле 10. Форма этого расчета содержится в том же Приказе № 308. Если расчет подает физлицо-общиник, то к его доходу не включаются пассивные дохода (проценты, дивиденды, роялти, страховые выплаты и возмещения), а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежавшего такому предпринимателю на праве собственности и использовалось в хозяйственной деятельности.

Військова агресія рф стала каталізатором, що спричинив зростання податкового боргу платників, який набув ознак безнадійного. Як списати в бухобліку податковий борг і які податкові наслідки матиме операція — розповість експерт

Заявление о применении упрощенной системы налогообложения образец

Заполненный банк заявления о применении упрощенной системы налогообложения при регистрации ФЛП плательщика единого налога 2 группы приведены ниже.

Если такой ФЛП уже был зарегистрирован и работал на общей системе налогообложения, то он также составляет расчет дохода за предыдущий календарный год перед годом перехода на упрощенную систему. Так, если этот переход происходит с 1 октября 2022 года, то это будут доходы за 2021 год.

Расчет к заявлению о применении упрощенной системы налогообложения

Как убедиться, что зарегистрировали

Напоследок следует убедиться, что регистрация состоялась. Это можно сделать через открытый Реестр плательщиков единого налога, куда следует ввести свои данные. Также существует право получить официальную выписку из реестра плательщиков единого налога (п. 299.9 НКУ). Для этого подаем в ГНС запрос по специальной форме, имеющейся в приказе № 308. Кроме того, можно просмотреть свой статус на портале или в приложении «Дія».

Стаття підготовлена за матеріалами журналу «Головбух»

- Инструкции по учету в программах 1С

- 1С:Бухгалтерия 8 в примерах

- Единый налоговый платеж

- Как перейти на ЕНС и уплату ЕНП (помощник перехода на ЕНС)?

Законом Украины № 2120-ІХ от 15.03.2022 г. были внесены изменения в НКУ, в частности, установлена процентная ставка для плательщиков единого налога 3-й группы в размере 2% от дохода на период военного положения. При этом Законом указаны физические и юридические лица, которые могут использовать данные особенности налогообложения:

Преимущества и недостатки перехода на данные особенности налогообложения:

- Ставка 2% подойдет для ФЛП, микро и малых предприятий, у которых доля расходов незначительна.

- Для некоторых предприятий может быть минусом отсутствие НДС, ведь при переходе на ставку 2% нет возможности получить налоговый кредит или зарегистрировать налоговые обязательства для покупателя, что может стать причиной потери части покупателей. При этом на период перехода на единый налог со ставкой 2% статус плательщика НДС не аннулируется, только приостанавливается.

- Кроме этого, данная ставка будет действовать в течение военного положения и после его окончания или отмены, с первого дня следующего месяца, субъект возвращается на ту систему налогообложения, на которой был до перехода. Это может привести к трудностям с годовой отчетностью за 2022 год.

Чтобы перейти на упрощенную систему налогообложения со ставкой 2%, необходимо подать «Заявление о применении упрощенной системы налогообложения» (J/F0102003). Сроки подачи заявления:

- Для новых созданных организаций – в течение 10 дней со дня государственной регистрации;

- Для действующих физических и юридических лиц до конца марта 2022 г.

Рассмотрим как заполнить «Заявление о применении упрощенной системы налогообложения» в M. Doc

Форма заявления в программе M.E.Doc находится в разделе Реестр отчетов – Государственная налоговая служба – Другое.

В поле тип заявления отмечаем галочкой поле «Внесение изменений» при переходе с единого налога, или «Регистрация (переход)» – из общей системы налогообложения. Разделы 1-4 заполняются автоматически с карточки предприятия.

Для перехода из общей налогооблагаемой системы заполняем п. 5.1.1 и указываем дату перехода с 1.04.2022. в п.5.1.

Для перехода с упрощенной системы налогообложения заполняем п.5.2. Графы заявления, касающиеся регистрации плательщиком НДС, в данном случае не заполняются.

Также заполняем разделы 6-8 в соответствии с регистрационными данными. КВЭДы указываются те, что уже были зарегистрированы, новые этим заявлением не добавляются.

В разделе 9 указываем сумму налогового долга, если он есть, если нет – ставим галочку, что отсутствует.

В разделе 10 указываем сумму дохода за год, ее можем взять из декларации за предыдущий год.

В разделе 11 ставим галочку и добавляем Расчет, в котором заполняем сумму дохода за предыдущий год и ставим галочку о первоначальной регистрации в течение календарного года.

Теперь можем проверить отчеты, подписать КЭП и отправить в контролирующий орган, после чего получить квитанцию №2. По нашему мнению, впоследствии данные должны быть обновлены в электронном кабинете налогоплательщика.

После окончания или отмены военного состояния переход на систему налогообложения, которая была ранее, происходит автоматически:

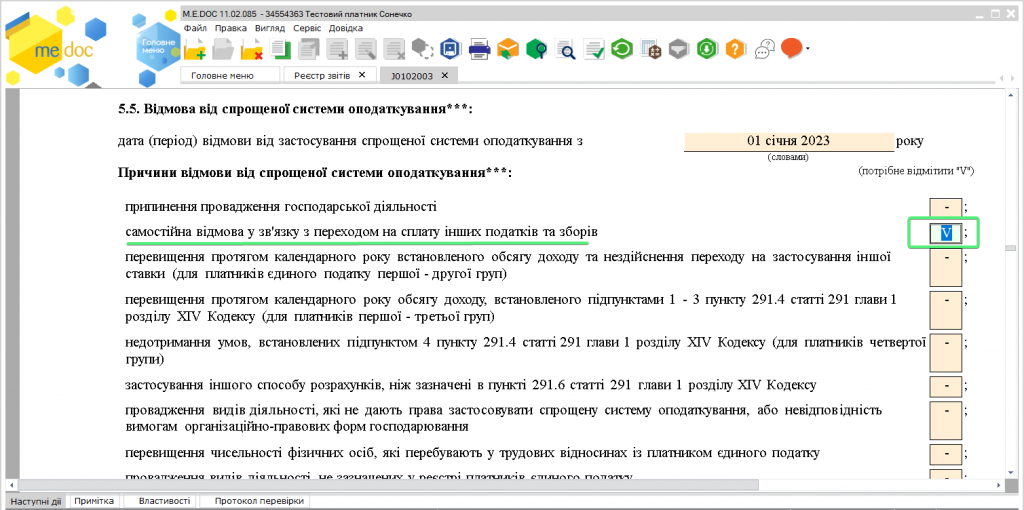

Как отказаться от использования упрощенной системы налогообложения со ставкой 2% в M. Doc?

Рассмотрим только отличия между заявлениями:

1. В шапке заявления следует установить отметку «Отказ».

2. В пункте 5.5 следует указать причину отказа, в нашем случае это – «Самостоятельный отказ в связи с переходом на уплату других налогов и сборов».

3. Для организаций, являющихся плательщиками НДС до перехода на упрощенную систему налогообложения, в пункте 5.2 нужно установить отметку «с регистрацией НДС», а в пункте 5.3 указать ИНН и дату регистрации плательщиком НДС.