В этот раз рассмотрим и покажем в программе:

- Новый счет 68.90.

- Вид операции «УПЛАТА НАЛОГА».

- Как создать Уведомление.

- Где найти все созданные уведомления.

- Документ «Операция по ЕНС», если Уведомления подавать не требуется.

- Зачет аванса по единому налоговому счету.

- Как перейти на ЕНС в программе 1С.

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

- Объединение ПФР и ФСС в Социальный фонд России.

- Ввод единого налогового счета.

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ. Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто! Теперь запустим облачную базу и приступим к разбору.

- Новый счет 68

- Вид операции «УПЛАТА НАЛОГА»

- Как создать Уведомление

- Как отправить Уведомление

- Где же найти все созданные нами уведомления?

- Документ Операция по ЕНС, если Уведомления подавать не требуется

- Зачет аванса по единому налоговому счету

- Как перейти на ЕНС в программе 1С

- Особенности единого платежа 2023

- Правила учета ЕНП 2023

- Общие проводки 2023

- О сальдо ЕНС

- Пример 1. Проводки – уплата НДС

- Пример 2. Проводки – уплата НДС и НДФЛ

- Пример 3. Проводки – уплата страховых взносов

- Итоги

- Настройки программы

- Помощник ввода начального остатка по ЕНС

- Перенос остатков по налогам и взносам

- Проводки по документу

- Перенос остатков по санкциям

- Порядок расчета налогов из-за введения ЕНП не изменился

- Что с 1 января 2023 года изменилось в учете налогов

- Как перестроить бухучет

- Учет ЕНП в 2023 году

- Примеры по учету ЕНП с 2023 года

- Единый налоговый платеж и единый налоговый счет

- Настройка уплаты ЕНП

Новый счет 68

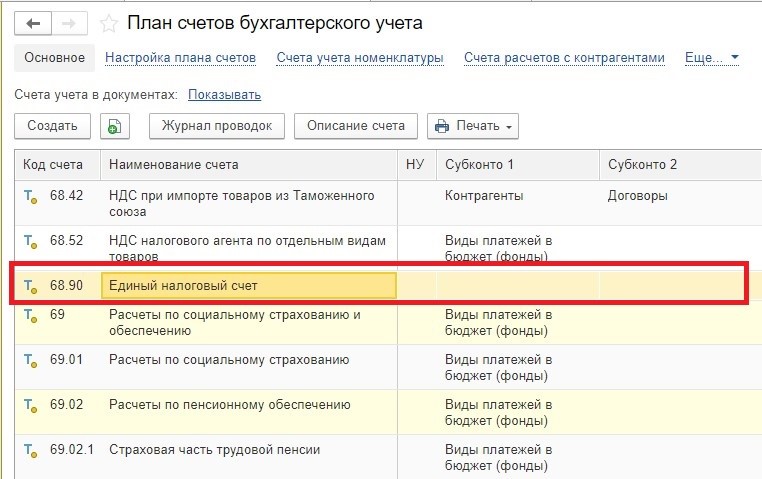

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

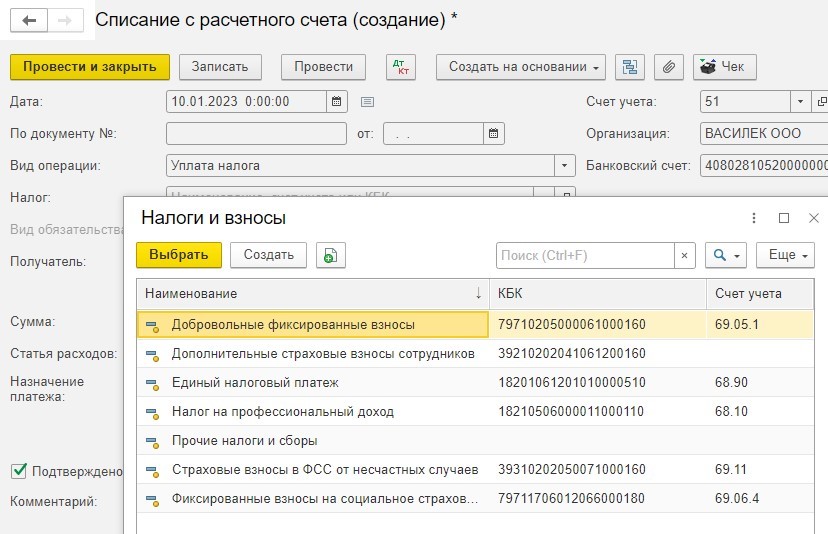

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

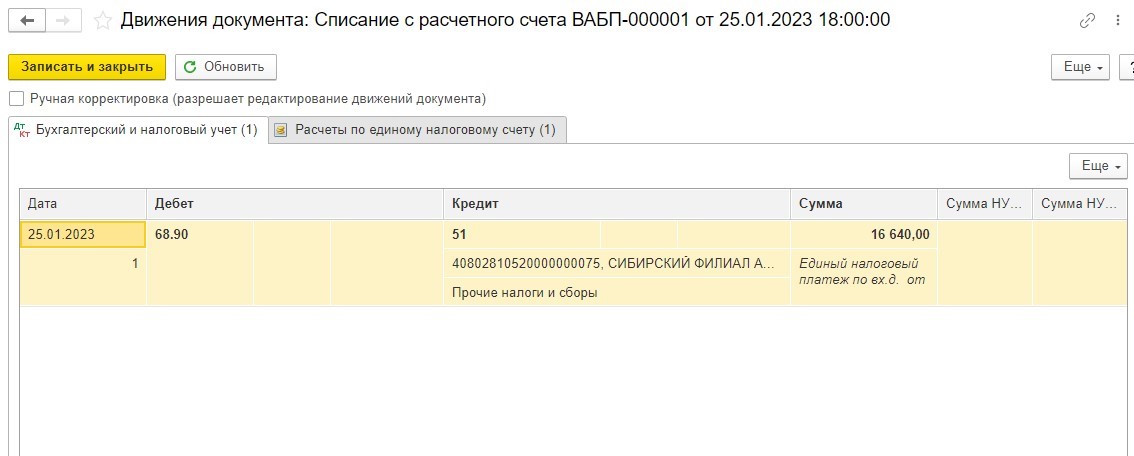

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

Уведомление в программе можно создать тремя способами.

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

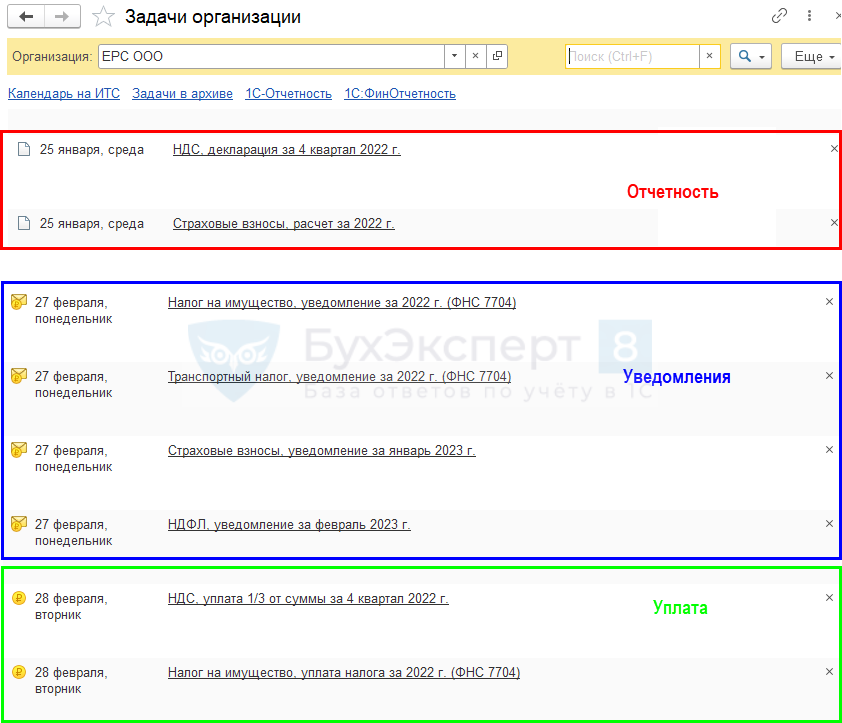

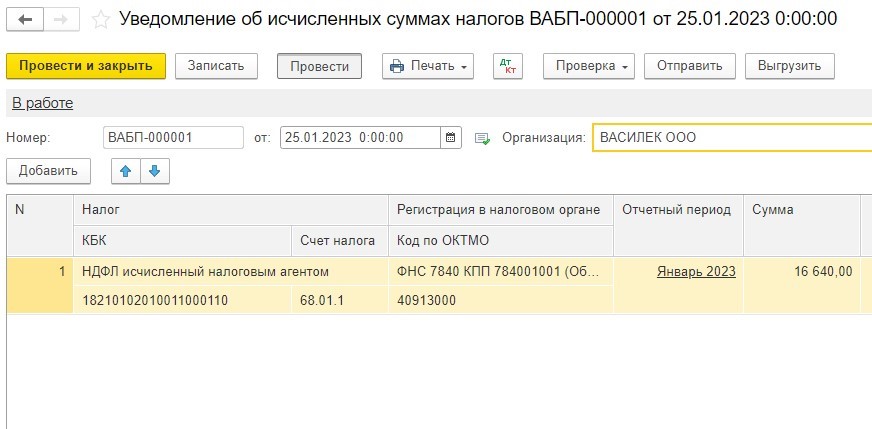

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

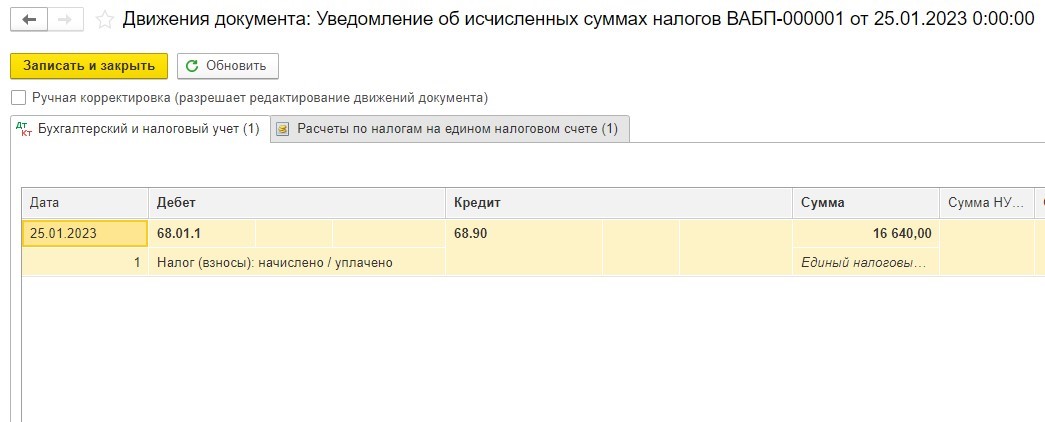

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

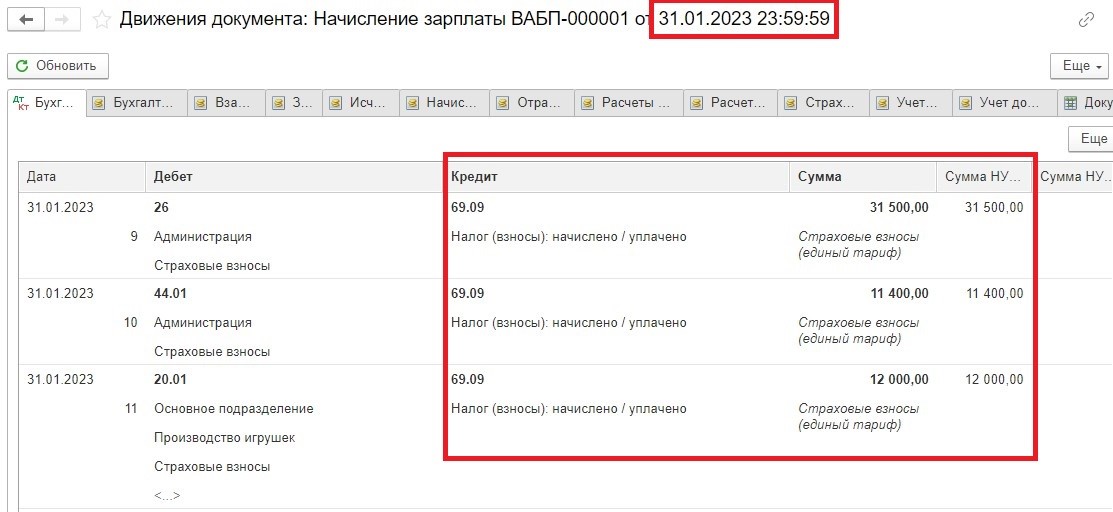

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

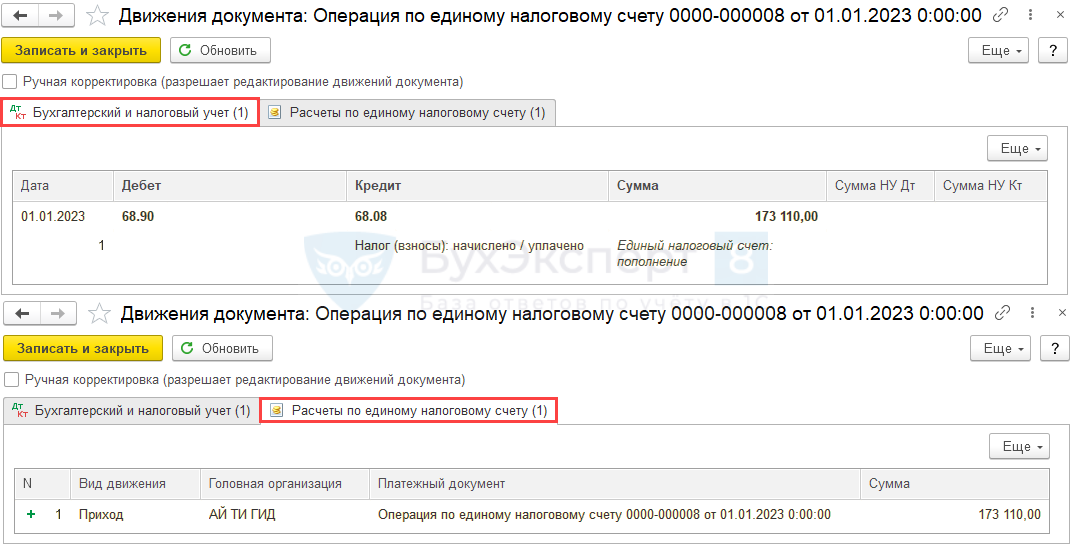

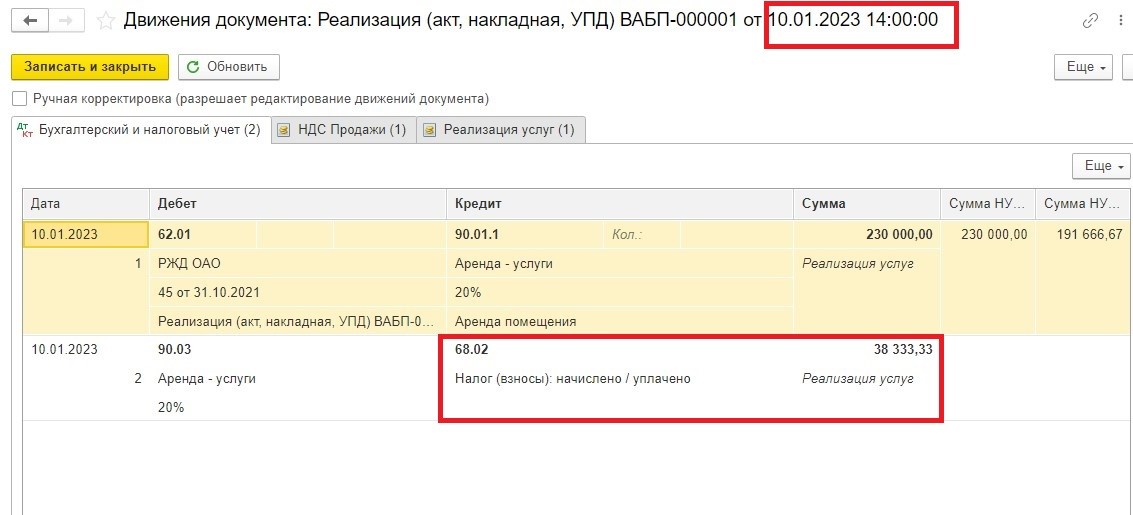

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

Переход можно осуществить с помощью специального помощника.

Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Пользователю нужно совершить несколько последовательных действия.

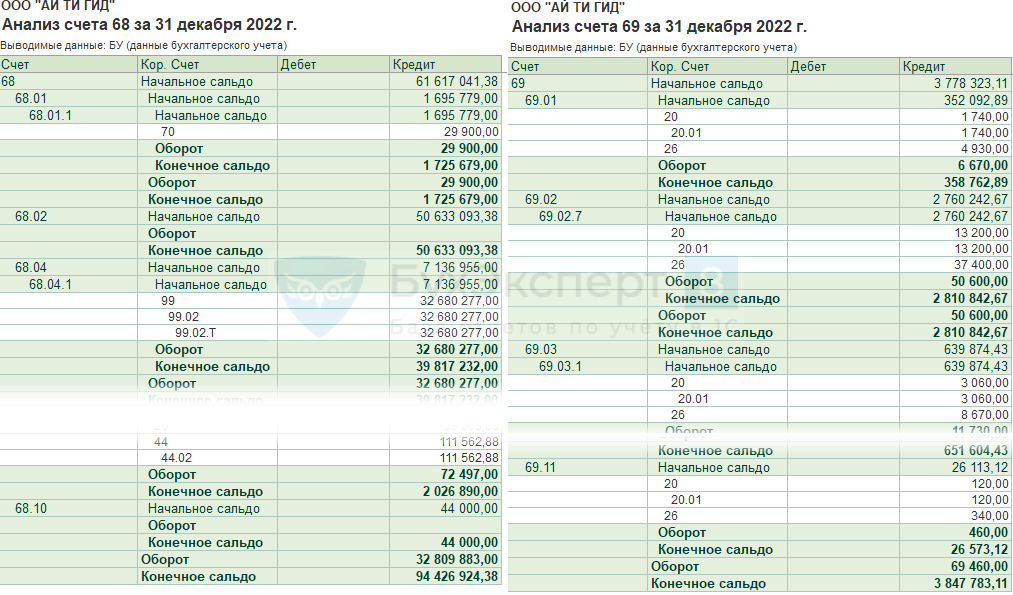

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

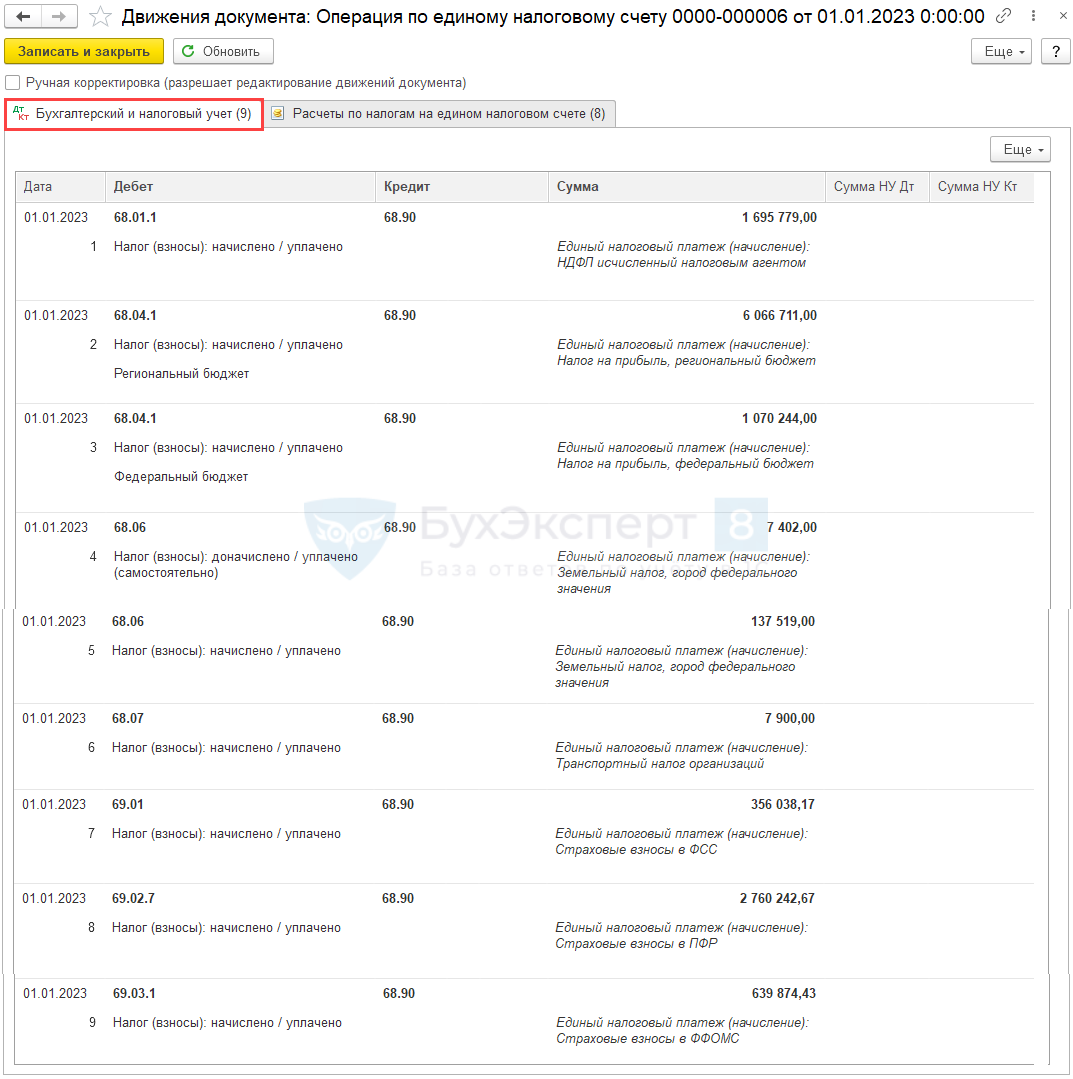

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Особенности единого платежа 2023

Итак, все без исключения налогоплательщики перешли на единый платеж и теперь рассчитываются с бюджетом согласно новому порядку. С 01.01.2023 все платят налоги одним общим платежом (через ЕНП), перечисляя одну сумму денег на единый счет – ЕНС, оформляя одну платежку. Иных способов уплаты налогов, сборов, взносов попросту не предусмотрено, и отказаться от применения ЕНП нельзя.

Платежное поручение по ЕНП

Платежное поручение по ЕНП заполняйте с учетом нововведений. Как правильно заполнить единую платежку по налогам с 2023 года? Можно ли платить налоги в 2023 году по старому порядку? Ответы на эти и другие вопросы рассмотрим в материале далее.

Пополнять ЕНС нужно заранее, до крайних сроков уплаты налогов. Отдельного срока для перечисления данных сумм не установлено. После поступления на счет денег их распределяет в строгой очередности по платежам ИФНС.

Если ЕНП не хватит, какой из налогов будет списан первым?

На ЕНС (лицевом счете, куда поступает единый платеж) учитываются общие совокупные обязательства плательщика. ЕНП – денежные средства, перечисленные плательщиком и предназначенные для их погашения!

Через ЕНП погашают налоги (включая НДС налог. агента, НДФЛ за работников), авансы, торговый сбор, страх. взносы, пеню, штрафы, проценты и др. К совокупным обязательствам, погашаемым данным способом, не относят взносы на травматизм, НДФЛ с доходов иностранцев с патентом, госпошлину при невыдаче судом исполнит. листа. НПД можно платить как через ЕНП, так и отдельно.

Как организации платят налоги и страховые взносы с 1 января 2023 г., подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

В 2023 г. нужно будет делать проводки по начислению каждого налога и уплате его через ЕНП. Обратите внимание:

1. 01.01.2023 ИФНС сформировала начальное сальдо ЕНС, но его не нужно отображать в бухучете дополнительно (налоги, взносы отображают на соответствующих субсчетах раздельно по каждому налогу, взносу). Долги с переплатой 2022 г. оставляют на прежних счетах, списывая их далее по мере погашения на учетный счет ЕНП. При этом, хотя закон и не обязывает к 1 января 2023 г. формировать на счетах бухучета сальдо ЕНС, в принципе, версия с отображением сальдо ЕНС допустима.

Начальное сальдо формируется согласно ст. 4 ФЗ № 263 от 14.07.2022. Ситуацию с сальдо ЕНС нужно регулярно отслеживать, чтобы не получилось так, что после распределения ИФНС суммы, поступившей для уплаты платежей, не хватило денег для уплаты какого-либо налога. Сальдо должно быть положительным. При нехватке средств сальдо становится отрицательным, образуется долг перед бюджетом, начисляется пени!

2. Перечисление на ЕНС суммы для уплаты бюджетных платежей не требует отображения в налоговом учете (т. к. уплата какого-либо платежа посредством ЕНС – это не расходы для целей налогообложения, поэтому не влияет на расчет налога).

Таким образом, ЕНП – новый способ расчета с бюджетом и его не нужно причислять к расходам в бухучете либо по налогу на прибыль. Налоги, как и раньше, нужно списывать на затраты, причислять к финрезультату прежним порядком. Используются в этом случае те же бухсчета.

Налоги, взносы считаются уплаченными после того, как до ИФНС дойдут данные о начисленных налогах (взносах). То есть по ЕНС на соответствующую дату должны быть отображены налоговые обязательства. Тот факт, что перечислена сумма, достаточная для погашения всех обязательств, не означает факта уплаты!

Правила учета ЕНП 2023

Расчеты в рамках ЕНП следует отображать на отдельном новом субсчете, открытом к сч. 68. Номер для него можно придумать произвольно: например, 68.9 либо даже 68-ЕНП («Расчеты ЕНП»). Новый субсчет необходимо ввести в рабочий план счетов, закрепленный в учетной политике (применительно к п. 4 ПБУ 1/2008).

У сч. 68 (Расч. по налогам, сборам) должен быть отдельный субсчет для каждого налога, который требуется уплатить!

Понадобится также открыть субсч. «Расчеты по страх. взносам по общему тарифу» для сч. 69. При этом только один субсчет (для единого платежа) будет в корреспонденции со сч. 51. Остальные платежи будут проводиться посредством ЕНП.

Общие проводки 2023

Если после того, как все обязательства были исполнены, на едином налоговом счете образовалось положительно сальдо, его можно вернуть. Проводки будут следующими:

Дт 51 Кт 68 субсч. «Расчеты ЕНП»

О сальдо ЕНС

Сальдо по ЕНС на 01.01.2023: что это значит

Сальдо ЕНС – новый показатель, введенный в действие с 2023 года, который определяется как разница между ЕНП и совокупной обязанностью. Чтобы избежать проблем, не потерять переплату и не получить недоимку, плательщикам следует по всем платежам сверить расчеты, разобраться с переплатой и долгами. Рассмотрим, как это правильно сделать.

Напомним: в конце 2022 г. налоговики направляли плательщикам предварительные данные о сальдо ЕНС. Это делалось для того, чтобы плательщики могли сверить свои данные с данными налоговой и при необходимости скорректировать их, подготовившись таким образом к переходу на новую систему расчетов. При обнаружении расхождений можно было провести сверку с ИФНС.

При формировании сальдо ЕНС используются следующие проводки (берутся долги, которые с 2023 г. погашаются через единый платеж):

- Дт 68 субсч. «Расч. по НДФЛ» (иному налогу) Кт 68 субсч. «Расч. по ЕНП» – соответствующий долг по НДФЛ (иному налогу) отнесен к ЕНП;

- Дт 69 субсч. «Расч. по соответствующим взносам» Кт 68 субсч. «Расч. по ЕНП» – соответствующий долг по конкретному взносу отнесен к ЕНП.

При отсутствии долгов сальдо ЕНС равняется нулю, а дополнительные проводки не требуются.

Пример 1. Проводки – уплата НДС

Предположим, компания ООО «Торг» отображала НДС к уплате (сч. 68.2) в течение 4 кв., к концу которого сальдо составило 750 000 р. Данная сумма (к уплате!) указана компанией в декларации за 4-й кв.

НДС подлежит уплате по ⅓ в месяц. Это означает, что компания должна заплатить 250 тыс. р. до 30.01.2023 (с учетом переноса 28-го числа – субботы – на рабочий понедельник), до 28.02.2023 и, соответственно, до 28.03.2023.

Компания не показывала к 1 января сальдо. Бухгалтерия должна сделать такие проводки на каждую дату уплаты (по отображению ЕНП в счет НДС):

- Дт 68.2 Кт 68.9 – уплата 250 тыс. р. (30.01);

- Дт 68.2 Кт 68.9 – уплата 250 тыс. р. (28.02);

- Дт 68.2 Кт 68.9 – уплата 250 тыс. р. (28.03).

На каждую указанную выше дату уплаты на ЕНС должна быть сумма, достаточная для уплаты НДС (не менее 250 тыс. р.!). Следует помнить, что сумма ЕНС предназначена не только для уплаты НДС, но и для погашения других налоговых обязательств.

Поэтому если, например, к 30.01 компания уплатила НДС, а в следующем месяце оставшаяся сумма ЕНС (750 000 – 250 000 = 500 000 р.) ушла на уплату других бюджетных платежей, то счет нужно будет пополнить, чтобы к 28.02 на счету были деньги для уплаты НДС.

Пример 2. Проводки – уплата НДС и НДФЛ

К январю 2023 г. ООО «Профит» имеет следующие налоговые обязательства: необходимость уплаты НДС размером 500 000 р. и НДФЛ размером 60 000 р. Крайний срок для перечисления данных платежей – 28.01.2023 (суббота). Так как это выходной день, то он сдвигается, согласно общим правилам, на первый рабочий день – понедельник, 30-е число.

Компания перечислила одним платежом деньги в четверг, 26 января. Перечисленная сумма составляет 560 000 р. Совокупная сумма НДС и НДФЛ к уплате равна тоже 560 тыс. р., поэтому перечисленной суммы хватит, чтобы их погасить. Бухгалтерия отображает хоз. операции в соответствующие даты следующими проводками:

- Дт 68 субсч. «Расч. по ЕНП» Кт 51 – перечисление единого платежа размером 560 тыс. р. (26.01.2023);

- Дт 68 субсч. «Расч. по НДФЛ» Кт 68 субсч. «Расч. по ЕНП» – зачет ЕНП размером 60 тыс. р. в счет уплаты НДФЛ (30.01.2023);

- Дт 68 субсч. «Расч. по НДС» Кт 68 субсч. «Расч. по ЕНП» – зачет ЕНП размером 500 тыс. р. в счет уплаты НДС (30.01.2023).

Пример 3. Проводки – уплата страховых взносов

Как вернуть переплату ЕНП?

Компания ООО «Тропа» должна заплатить за декабрь 2022 страховые взносы размером 350 000 р. Крайний срок уплаты взносов – 28.01.2023, но сдвигается на 30.01.2023 из-за того, что 28-е число – выходной, суббота. К 01.01.2023 все начисления отображены по субсчетам к сч. 69. Сальдо ЕНС ранее не формировали.

Компания перечисляет 27 января одним платежом 500 000 р. на ЕНС с расчетом, что платить нужно не только взносы, но и налоги. Бухгалтерия отображает хоз. операции в соответствующие даты такими проводками:

- Дт 68.9 «ЕНП» Кт 51 – перечисление единого платежа размером 500 тыс. р. (27.01.2023);

- Дт 69 (субсч. по ОСС) Кт 68.9 – зачет ЕНП размером 350 тыс. р. в счет уплаты страховых взносов (30.01.2023).

После уплаты взносов остается сумма 150 000 р., которая пойдет на погашение оставшихся платежей, крайний срок для которых – 30.01.2023 и последующие дни.

Итоги

1. Новая система перечисления бюджетных платежей (посредством ЕНП) на порядок их расчета не влияет. ИФНС сформировала начальное сальдо на 01.01.2023, но его в бухучете дополнительно отображать не требуется. Налоги подлежат отображению на обособленных счетах (раздельно по каждому отдельно взятому налогу).

2. В 2023 г., после всеобщего перехода на единый платеж, налогоплательщики должны делать проводки по начислению и уплате через ЕНП налогов (взносов).

3. Основные изменения по проводкам:

- для отображения расчетов по налогам в рамках ЕНП к сч. 68 нужно открывать новый субсчет, присвоив ему произвольный номер (открытый субсчет требуется ввести в рабочий план счетов);

- к сч. 69 нужно открыть субсч. «Расчеты по страх. взносам по общему тарифу»;

- алгоритм проводок, касающийся уплаты налогов, взносов в бюджет, поменялся –проводится единый платеж, а для его перечисления используется проводка Дт 68 (69) субсч. «Расч. ЕНП» Кт 51.

С 2023 года ЕНП обязателен к применению для всех. В 1С: Бухгалтерия автоматизация по ЕНП доступна с релиза . В статье разберем, как реализован переход на ЕНС в программе и как начать работу.

Подробнее про нормативную базу здесь — Единый налоговый платеж (ЕНП) с 2023 года (законодательство).

- Настройки программы

- Помощник ввода начального остатка по ЕНС

Настройки программы

Для перехода на уплату ЕНП никаких настроек делать не нужно — только обновить релиз до актуального, не ниже 3.0.127. После этого весь описанный далее функционал станет доступен.

Для учета расчетов с бюджетом в План счетов введен счет 68.90 «Единый налоговый счет» (Главное – План счетов).

Счет не имеет субконто, аналитический учет ведется в регистрах:

- Расчеты по налогам на едином налоговом счете;

- Расчеты по санкциям на едином налоговом счете;

- Расчеты по единому налоговому счету.

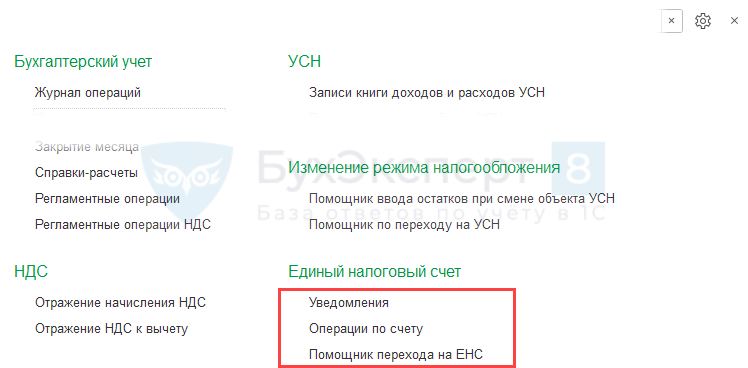

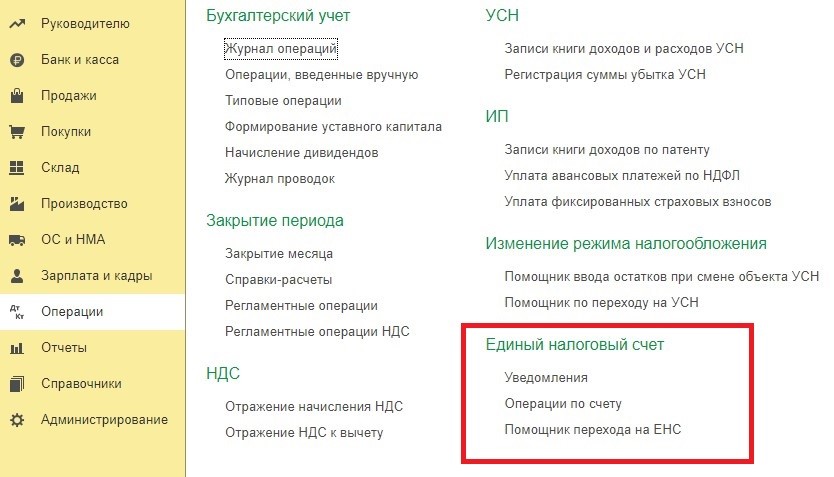

Операции по ЕНС в программе осуществляются из раздела Операции — Единый налоговый счет:

- Операции по счету:

и — для ручной корректировки распределения ЕНП по налогам, а с 2023 года — если проводки и движения по регистрам ЕНС нужны, но отправлять Уведомление в налоговую не требуется;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос входящего сальдо переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам, а с 2023 года — если проводки и движения по регистрам ЕНС нужны, но отправлять Уведомление в налоговую не требуется;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос входящего сальдо переплаты по налогам.

В разделе Главное — Задачи организации отражаются сроки сдачи отчетности, отправки уведомлений и уплаты ЕНП в разрезе каждого налога.

Помощник ввода начального остатка по ЕНС

После проведения сверки по налогам и взносам в связи с переходом на ЕНП перенесите выявленные остатки (недоимки и переплаты) на счет 68.90 в разделе Операции — Помощник перехода на ЕНС.

Переплаты, возникшие ранее 3 лет назад и не включенные в сальдо ЕНС налоговиками, спишите с учета на 30.12.2022. Это необходимо, чтобы помощник по переходу на ЕНС формировал понятное и корректное сальдо без учета сумм, подлежащих списанию.

Задолженности по налоговым платежам с истекшими сроками истребования также не включаются в сальдо ЕНС и не переносятся на счет 68.90.

Как отразить списание налогового сальдо старше 3 лет при переходе на ЕНС в 1С

По ссылке Остатки расчетов по налогам и взносам автоматически формируется отчет 68 и 69 за 31.12.2022.

Можно проверить остатки прямо из помощника. При необходимости добавьте аналитику по Видам платежей в бюджет (фонды) в на вкладке . Актуально при наличии сальдо по налоговым санкциям.

Перенос остатков по налогам и взносам

По ссылке Перенос расчетов по налогам и взносам выберите .

При выполнении операции:

Причину ошибки следует выяснить и внести исправления. При исправлении ошибок напрямую через Помощник перехода на ЕНС (в том же документе Операция по Единому налоговому счету) следует помнить, что при повторном выполнении операции через помощник исправления не сохранятся.

Автоматически создается документ Операция по единому налоговому счету с видом . Откройте его для проверки и редактирования по команде .

Документ заполняется остатками задолженности по налогам и взносам, по которым уже наступил срок уплаты:

- Сальдо по Кт субсчетов 68 и 69 на 01.12.2022 (без начислений декабря 2022) минус Дт оборот за декабрь 2022 (уплата) по аналитике:

Вид платежей в бюджет (фонды) — Налог (взносы) начислено / уплачено. Получившийся остаток по кредиту соответствующего субсчета считается недоимкой с истекшим сроком уплаты. - Вид платежей в бюджет (фонды) — Налог (взносы) начислено / уплачено. Получившийся остаток по кредиту соответствующего субсчета считается недоимкой с истекшим сроком уплаты.

- Сальдо по Кт субсчетов 68 и 69 на 31.12.2022 (включая обороты декабря 2022):

Вид платежей в бюджет (фонды) — Налог (взносы) доначислено / уплачено (самостоятельно) и Налог (взносы) доначислено / уплачено (по акту проверки). - Вид платежей в бюджет (фонды) — Налог (взносы) доначислено / уплачено (самостоятельно) и Налог (взносы) доначислено / уплачено (по акту проверки).

Помощник не переносит:

- недоимку по взносам ФСС (69.11) — они не входят в ЕНП;

- задолженность по НДС (68.02) — недоимку с наступившим сроком уплаты на 01.01.23 нужно ввести вручную отдельной Операцией по единому налоговому счету с видом , оформите ее до шага в помощнике и проконтролируйте, что время документа 00:00;

- текущие начисления за декабрь — по ним будут формироваться документы Уведомления об исчисленных суммах налогов или Операция по единому налоговому счету при наступлении сроков уплаты;

- взносы ИП с суммы дохода — при наступлении срока уплаты (01.07.2023) задолженность будет отражена документом Операция по единому налоговому счету из помощника уплаты.

Подробнее про сроки подачи уведомлений Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2023 года

Проверьте правильность переноса и при необходимости откорректируйте данные, например:

- удалите начисления, не входящие в ЕНП (госпошлины и т.п.);

- при наличии просроченной задолженности, разбейте сумму по каждому налогу по срокам возникновения недоимки (автоматически вся задолженность отражается по ближайшему сроку уплаты налога).

По налогу на прибыль переносится сумма в размере сальдо на 01.12.2022. Для организаций, уплачивающих квартальные платежи необходимо проконтролировать, чтобы переносимая задолженность не включала начисления за 4 квартал. По 4 кварталу перенос на ЕНС осуществляется по сроку уплаты — в январе 2023.

Как переносить сальдо в части налога на прибыль в РБ — рассмотрено на шаге Перенос переплаты.

Проводки по документу

Документ формирует проводки по переносу остатков по конкретному налогу на ЕНС (68.90) и запись по каждому налогу (взносу) в регистр Расчеты по налогам на едином налоговом счете с видом Приход.

Перенос остатков по санкциям

По ссылке Перенос расчетов по налоговым санкциям выберите .

Автоматически создается документ Операция по единому налоговому счету с видом Пени, штрафы (начисление), в который попадет сальдо на 31.12.2022 по Кт субсчетов 68 и 69 с Видом платежей в бюджет (фонды):

- Штраф: начислено / уплачено,

- Пени: доначислено / уплачено (самостоятельно),

- Пени: начислено / уплачено (по акту проверки),

- Проценты: начислено / уплачено.

Проверьте корректность переноса и при необходимости откорректируйте данные, например, добавьте санкции, не начисленные ранее по каким-либо причинам.

Документ формирует проводки по переносу остатков санкций по конкретному налогу на ЕНС (68.90) и запись по каждому налогу (взносу) в регистр Расчеты по санкциям на едином налоговом счете с видом Приход. Движение Расход по этому регистру формируется регламентной операцией Зачет аванса по единому налоговому счету в процедуре .

По ссылке Перенос переплат по налогам и взносам выберите . Автоматически создается документ Операция по единому налоговому счету с видом , в который попадет сальдо на 31.12.2022 по Дт субсчетов 68 и 69.

Проверьте корректность переноса и при необходимости откорректируйте данные — например, в части налога на прибыль в РБ.

Сумма переплаты региональной части налога на прибыль:

- в сальдо ЕНС не входит, если на нем нет отрицательного остатка;

- при возникновении отрицательного сальдо по ЕНС он будет погашаться в том числе за счет этой переплаты.

Автоматически переплата по региональной части налога на прибыль включается в документ Перенос переплат по налогам и взносам и в сальдо ЕНС в программе.

Возможны варианты учета в программе этой переплаты в зависимости от планов на нее:

- переплату планируется длительно зачитывать в счет будущих платежей этого же вида — удалите строку по налогу на прибыль в РБ. По мере зачета переплаты необходимо вручную отражать движение по регистрам ЕНС и счету 68.90 через Операция по ЕНС: Корректировка счета – Пополнение;

- переплату планируется зачесть в счет других налогов или высока вероятность образования отрицательного сальдо по ЕНС, а также если вся переплата по НП РБ закроется по итогам 1 кв. 2023:

оставьте строку по налогу на прибыль в РБ, как сформировал помощник в операциях по переносу задолженности и переплаты — остатки войдут в сальдо и по регистрам ЕНС, и по счетам БУ, и переплата будет распределяться по общим правилам;оставьте строку по переносу переплаты как сформировал помощник в документе Перенос переплат по налогам и взносам, а в документе с видом в графе Отражение в учете укажите Только ЕНС — только отражение в регистрах ЕНС. Тогда распределение переплаты будет происходить автоматически по регистрам, в соответствии с ним проводки по переносу переплаты на счет 68.90 нужно делать вручную через Операция, введенная вручную. Не придется контролировать регистры по ЕНС, а по счету 68.04 будет реальная картина расчетов с бюджетом по НП РБ. - оставьте строку по налогу на прибыль в РБ, как сформировал помощник в операциях по переносу задолженности и переплаты — остатки войдут в сальдо и по регистрам ЕНС, и по счетам БУ, и переплата будет распределяться по общим правилам;

- оставьте строку по переносу переплаты как сформировал помощник в документе Перенос переплат по налогам и взносам, а в документе с видом в графе Отражение в учете укажите Только ЕНС — только отражение в регистрах ЕНС. Тогда распределение переплаты будет происходить автоматически по регистрам, в соответствии с ним проводки по переносу переплаты на счет 68.90 нужно делать вручную через Операция, введенная вручную. Не придется контролировать регистры по ЕНС, а по счету 68.04 будет реальная картина расчетов с бюджетом по НП РБ.

Такой же порядок распространяется на уплаченные страховые взносы, по которым перенесен срок уплаты (Постановление N 776).

Документ формирует проводки по переносу переплат по конкретному налогу на ЕНС (68.90) и запись по каждому налогу (взносу) в регистр Расчеты по единому налоговому счету с видом Приход.

По ссылке выберите .

Автоматически создается документ Операция, введенная вручную, в котором на основании выполненных выше операций произойдет зачет перенесенных на ЕНС переплат в счет перенесенных задолженностей.

Операция может включать регистры в зависимости наличия данных при переносе:

- для всех налогоплательщиков, в частности:

Бухгалтерский и налоговый учет — проводки не формируются;Расчеты по единому налоговому счету — запись с видом Расход;Расчеты по налогам на едином налоговом счете — запись с видом Расход;Расчеты по санкциям на едином налоговом счете — запись с видом Расход;Расчеты с фондами по страховым взносам;Уплата НДФЛ налоговыми агентами (к распределению) и т.д. - Бухгалтерский и налоговый учет — проводки не формируются;

- Расчеты по единому налоговому счету — запись с видом Расход;

- Расчеты по налогам на едином налоговом счете — запись с видом Расход;

- Расчеты по санкциям на едином налоговом счете — запись с видом Расход;

- Расчеты с фондами по страховым взносам;

- Уплата НДФЛ налоговыми агентами (к распределению) и т.д.

- при УСН дополнительно регистры для признания расходов на суммы зачтенных задолженностей.

Набор регистров зависит от того, на какие налоги и взносы хватило переплаты.

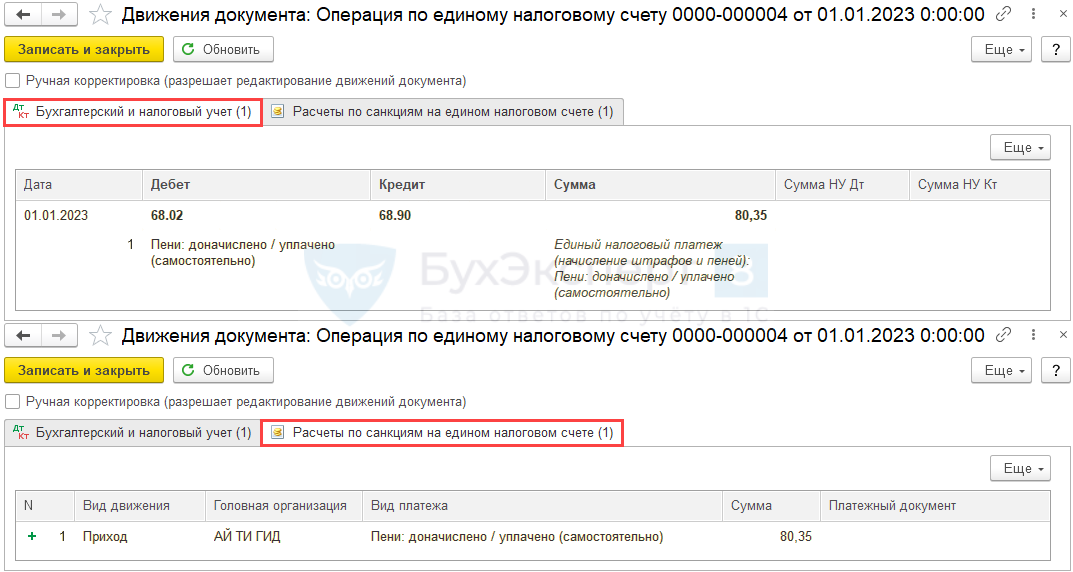

В нашем примере сумма переплаты 173 110,00 закрывает задолженность начиная с наиболее ранней (ст. 45 НК РФ):

- 7 900,00 по счету 68.07;

- 144 921,00 по счету 68.06;

Долги по страховым взносам имеют один срок уплаты, и остаток переплаты распределяется пропорционально доле задолженности по каждому счету 69.03.1, 69.01, 69.02.7.

С 01.01.2023 зачет начисленных и уплаченных налогов (взносов) на ЕНС будет проводиться автоматически в процедуре регламентной операцией Зачет аванса по единому налоговому счету.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет посредством единого налогового платежа. В связи с этим нужно изменить схему проводок в бухучете.

Порядок расчета налогов из-за введения ЕНП не изменился

По информации ФНС от 12 мая 2022 года уплата налогов через внесение ЕНП на порядок их расчета не влияет (информация ФНС от 12 мая 2022 г.).

Начальное сальдо ЕНС на 1 января 2023 года, которое сформировала инспекция, в бухгалтерском учете дополнительно отражать не нужно. Налоги по-прежнему должны отражаться на субсчетах по каждому налогу отдельно.

В течение года вы будете делать проводки:

- по начислению каждого налога;

- уплате налога, но уже через ЕНП.

Начисление сумм налогов, как и раньше, отражается по кредиту субсчетов счета 68. А вот уплату налогов придется отражать по-новому.

Что с 1 января 2023 года изменилось в учете налогов

По каждому налогу, который надо уплатить в бюджет, к счету 68 «Расчеты по налогам и сборам» у вас открыт отдельный субсчет.

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет (ЕНС) (посредством единого налогового платежа (ЕНП)).

На едином налоговом счете учитывается:

- совокупная обязанность плательщика;

- единый налоговый платеж (ЕНП) — денежные средства для ее погашения.

Платеж учитывается на ЕНС со дня предъявления компанией в банк поручения при наличии достаточного остатка средств (п. 1, 16, 17 ст. 45, п. п. 1, 7 ст. 58 НК РФ).

Но вот конкретного срока уплаты ЕНП на ЕНС в НК РФ нет. Главное – отслеживать, чтобы на ЕНС было положительное сальдо. А налоги и взносы будут уплаченными на дату, когда наступит срок уплаты (п. 7 ст. 45 НК).

Если на дату уплаты налога и взноса у налогоплательщика нет положительного сальдо на ЕНС или этой суммы недостаточно, чтобы зачесть в счет имеющихся обязательств, к этой дате нужно отправить платежку по ЕНП. Если есть положительное сальдо на ЕНС и оно больше обязательств, ЕНП можно не перечислять.

Налог считается уплаченным, если на соответствующую дату на ЕНС отражены обязательства (начисления) по налогам. Пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК).

Как перестроить бухучет

Эти глобальные изменения привели к тому, что вам необходимо в 2023 году перестроить учет на счете 68 «Расчеты по налогам и сборам»

и счете 69 «Расчеты по социальному страхованию и обеспечению».

Во-первых, нужно открыть новые субсчета.

1.К счету 68 – субсчет «Единый налоговый платеж».

2. К счету 69 – субсчет «Расчеты по страховым взносам по единому тарифу».

Во-вторых, изменить схему проводок, связанных с перечислением налогов и страховых взносов в бюджет.

Все платежи будут проходить через ЕНП, и только субсчет, открытый для ЕНП, будет корреспондировать со счетом 51 «Расчетный счет». Это главные новшества в проводках.

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах в настоящее время. Мы подготовили для вас очень важную статью о том, что изменилось в порядке начисления и уплаты налогов в 1С: Бухгалтерии. Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

: в план счетов в разделе «Главное» добавлен новый счет — 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

у этого счета нет никаких субконто!

Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

: добавлены два новых документа:

♦ Уведомления об исчисленных суммах налогов

♦ Операции по единому налоговому счету

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему.

Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например,

НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т.д

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 — эту задачу и выполняют новые документы.

: документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка Дт 68.90 Кт 51

1. Добавлен новый счет — 68.90

2. Налоги и страховые взносы начисляем, как и раньше, на отдельные счета

3. Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90

4. Платежи проводятся в корреспонденции со счетом 68.90

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. О том, как это сделать, мы рассказывали в статье Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0.

Но пока мы рекомендуем не торопиться выполнять перенос, т.к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса. Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

По данному вопросу мы придерживаемся следующей позиции:С 01.01.2023 налоги и взносы будут перечисляться единым налоговым платежом (ЕНП) на единый налоговый счет в Федеральном казначействе. Таким образом, у каждого налогоплательщика будет свой единый налоговый счет.По нашему мнению, с 01.01.2023 в план счетов организации следует добавить новый счет Единый налоговый счет. При этом налоги и страховые взносы, как и ранее, следует начислять на соответствующих учетных счетах раздельно (в разрезе субсчетов).К сожалению, на данный момент официальных разъяснений и рекомендаций по интересующим вопросам (порядку переноса сальдо со счетов 68, 69 на 31.12.2022 и порядку отражения с 01.01.2023 налогов и страховых взносов на бухгалтерских счетах) нет.

Обоснование позиции:Федеральный закон от 14.07.2022 N 263-ФЗ (далее — Закон N 263-ФЗ) вводит институт Единого налогового счета (далее — ЕНС), в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого налогового платежа (ЕНП) налоги, сборы и страховые взносы. Закон N 263-ФЗ вступает в силу 01.01.2023. В НК РФ появится ст. 11.3 НК РФ Единый налоговый платеж. Единый налоговый счет.Механизм единого налогового платежа позволит уплачивать обязательные платежи на один счет бюджетной системы без уточнения вида платежа, срока его уплаты, принадлежности к бюджету бюджетной системы РФ. Распределением денежных средств в счет уплаты причитающихся налоговых платежей организаций и предпринимателей будет заниматься налоговый орган.Таким образом, если раньше налоговые органы вели раздельный учет платежей и начислений в разрезе налогов и сборов, то с 2023 г. для оптимизации и упрощения процессов это будет единый учет одновременно по всем платежам и начислениям.Первое, на что стоит обратить внимание, — это сальдо единого налогового счета: разница между общей суммой денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, и суммой совокупной обязанности налогоплательщика.Если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, больше суммы совокупной обязанности, то формируется положительное сальдо единого налогового счета, если она меньше — отрицательное. Когда суммы равны, формируется нулевое сальдо — иными словами, это отсутствие недоимки и переплаты.Специалисты отмечают, что начисленные на едином налоговом счете суммы налоговый орган будет «обнулять» суммами, перечисленными налогоплательщиком и (или) признаваемыми в качестве единого налогового платежа. Если налогоплательщик не сможет своевременно перечислить единый налоговый платеж и на едином налоговом счете не будет «общей переплаты», налоговый орган будет начислять пени в соответствии со ст. 75 НК РФ (Платежи по-новому: чего ожидать от введения единого налогового платежа и единого налогового счета (А. Князев, журнал «Налогообложение, учет и отчетность в коммерческом банке», N 3, март 2022 г.)).В информации Федеральной налоговой службы от 14 июля 2022 года пояснено, что ЕНС позволит значительно упростить уплату налогов и взносов для бизнеса: всего один платеж в месяц 28 числа и только два реквизита в платежке. Одно сальдо расчетов с бюджетом — не нужно будет подавать заявления об уточнениях и зачетах между КБК и ОКТМО. Один день на возврат — положительное сальдо ЕНС будет признаваться деньгами налогоплательщика и возвращаться по его заявлению.С 01.01.2023 ПФР и ФСС России прекратят свое существование и вместо этих структур появится единый Фонд пенсионного и социального страхования РФ (далее — Фонд). Правовое положение нового Фонда, принципы его деятельности, функции, полномочия и многие другие вопросы, связанные с деятельностью Фонда, определяет Федеральный закон от 14.07.2022 N 236-ФЗ.С 01.01.2023 вводится единый тариф, объединяющий страховые взносы, исчисление и уплата которых осуществляется в соответствии с НК РФ:- на обязательное пенсионное страхование (ОПС);- на обязательное медицинское страхование (ОМС);- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (подп. «б» п. 10 Федерального закона от 14.07.2022 N 239-ФЗ).Страховые взносы от НСиПЗ в эту компанию не попали. Начислять и уплачивать эти взносы по-прежнему надо отдельно в соответствии с действующим Законом N 125-ФЗ (смотрите Объединение ПФР и ФСС. Что год грядущий нам готовит? (подготовлено экспертами компании ГАРАНТ, июль 2022 г.)).Таким образом, начиная с 2023 года страховые взносы (на ОПС, ОСС по ВНиМ, ОМС) будут исчисляться единой суммой, а значит, для их уплаты потребуется сформировать всего лишь одно платежное поручение вместо 3-х.К сожалению, на данный момент официальных разъяснений и рекомендаций по интересующим вопросам (порядку переноса сальдо со счетов 68, 69 на 31.12.2022 и порядку отражения с 01.01.2023 налогов и страховых взносов на бухгалтерских счетах) нет.По нашему мнению, с 01.01.2023 в план счетов организации следует добавить новый счет Единый налоговый счет.На 01.01.2023 необходимо провести сверку расчетов с ФНС и перенести по конкретным налогам и взносам переплату и недоимку, пени и штрафы на новый счет Единый налоговый счет. Далее все взаиморасчеты с ФНС по налогам и страховым взносам следует отражать на счете Единый налоговый счет.При этом налоги и страховые взносы, как и ранее, следует начислять на соответствующих учетных счетах раздельно (в разрезе субсчетов).

Рекомендуем также ознакомиться с материалами:- Новый способ уплаты налогов усложнит работу компаний? (журнал «Практическая бухгалтерия», N 5, май 2022 г.);- Единый налоговый платеж: приняты новые документы (Н.А. Петрова, журнал «Актуальные вопросы бухгалтерского учета и налогообложения», N 7, июль 2022 г.);- Объединение ПФР и ФСС: изменения в сфере страховых взносов (С. Новикова, журнал «Учреждения здравоохранения: бухгалтерский учет и налогообложение», N 8, август 2022 г.).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТТимашевская Елена

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТаудитор, член ассоциации «Содружество» Мельникова Елена

6 сентября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Переход на ЕНП существенно изменил порядок уплаты налогов, а значит, и их учет. Разбираемся, как вести налоговый и бухгалтерский учет ЕНП с 2023 года.

Учет ЕНП в 2023 году

ЕНП для юридических лиц и ИП — это не вид налога, а новый способ расчета налогоплательщиков с бюджетом. Поэтому первое, что сразу следует уяснить: ЕНП не признается в расходах ни по налогу на прибыль (УСН, ЕСХН), ни в бухгалтерском учете.

Второй момент: все налоги и взносы мы продолжаем начислять и списывать на расходы или относить на финансовый результат в том же порядке и с использованием тех же бухсчетов и корреспонденций, что и прежде. Но теперь добавилась еще одна дополнительная проводка при их уплате.

С этой целью в рабочий план счетов с 2023 года нужно было ввести новый субсчет к счету 68 «Расчеты по ЕНП». Номер ему можно присвоить произвольный, например 68.9.

Делать вступительную проводку на сальдо ЕНС, которое налоговики сформировали для вас на 01.01.2023, полагаем, не обязательно. На наш взгляд, задолженность или переплату по налогам и взносам 2022 года можно оставить на тех счетах, где она сформирована, а впоследствии списывать её на счет учета ЕНП по мере погашения.

В то же время возможен и вариант с отражением сальдо ЕНС. Записи, связанные с его формированием, приводят эксперты «КонсультантПлюс». Получите пробный доступ к системе и смотрите их в Готовом решении. Это бесплатно.

По дебету нового субсчета должно проходить перечисление денег на ЕНС, по кредиту — зачет ЕНП в погашение обязанностей по конкретным налогам. Покажем это далее на примере.

Какая отчетность сдается по ЕНП, узнайте в «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в материал.

Примеры по учету ЕНП с 2023 года

В январе 2023 года в числе прочего компания должна заплатить страховые взносы за декабрь-2022 в общей сумме 432 587 рублей. Начисления к 01.01.2023 отражаются на соответствующих субсчетах к счету 69.

27 января бухгалтер перечислил ЕНП в сумме 985 000 рублей (с запасом на другие платежи). Срок уплаты декабрьских взносов по НК РФ — 30.01.2023 (перенос с выходного 28 января).

В бухучете нужно сделать следующие проводки:

- 27.01.2023 — Дт 68.9 Кт 51 — на сумму платежа 985 000 рублей;

- 30.01.2023 — Дт 69 (субсчета по видам ОСС) Кт 68.9 — в совокупности на сумму 432 587 рублей (если ранее не формировали сальдо ЕНС).

Сумма 552 413 рубля (985 000 – 432 587) пойдет в счет других платежей со сроком уплаты 30.01.2023 и далее.

Очередность списания ЕНП в счет конкретных налогов строго определена. Контролируйте сальдо ЕНС, чтобы не получилось так, что налоговая списала какие-то суммы раньше, а на текущий платеж денег не хватило. Это приведет к начислению пеней.

В какой очередности зачитывают ЕНП, подробно расписали эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Кстати, пени в 2023 году тоже начисляются в особом порядке. Читайте об этом в нашей статье.

В течение 4-го квартала 2022 года организация отражала на счете 68.2 НДС к уплате и вычеты. На конец квартала сформировалось сальдо в сумме 787 000 рублей. Эта сумма отражается в декларации за 4 квартал, как сумма к уплате. НДС уплачивается по 1/3 в месяц, значит, зачет ЕНП в счет НДС отражается так (сальдо ЕНС на 01.01.2023 компания не отражала):

- 30.01.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.02.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.03.2023 — Дт 68.2 Кт 68.9 — 262 334 рубля.

Дополнительную информацию по бухучету ЕНП смотрите в Готовом решении от «КонсультантПлюс», по пробному доступу бесплатно:

- Консультации по законодательству

- Ответы аудиторов

- Учет в учреждениях госсектора

- Бухгалтерский учет

- Учет начисления и уплаты налогов, пеней и штрафов

- 27.04.2022 Какими проводками начислить и перечислить налог при УСН?

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями (ИП). Участники эксперимента уплачивают все налоги и взносы по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ФНС на едином налоговом счете (ЕНС). На примере «1С:Бухгалтерии 8» эксперты 1С рассказывают, как таким пользователям перейти на уплату ЕНП и составить уведомление об исчисленных суммах налогов, каким образом зачесть ЕНП в счет уплаты налогов и взносов, а также об отражении других операций с ЕНС.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов