1 января, Минск /Корр. БЕЛТА/. Что меняется в порядке налогообложения для индивидуальных предпринимателей и физических лиц в 2023 году, рассказал заместитель министра по налогам и сборам Игорь Скринников, сообщает БЕЛТА.

- Что меняется для индивидуальных предпринимателей

- Что меняется для физических лиц

- Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

- Налог на профессиональный доход

- Ставки налога на профессиональный доход

- Единый налог

- Еще раз о возможных изменениях в НК

- Упрощенная система налогообложения

- Общая система налогооблажения

- В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

- Для белорусов значительно подняли налоги

- Упрощенная система налогообложения для ИП

- Много вопросов по применению УСН возникает при отнесении вида деятельности к работам или услугам — разбираемся.

- Основные правила расчета подоходного налога для ИП

Что меняется для индивидуальных предпринимателей

С 1 января 2023 года окончательно уходит упрощенная система налогообложения. Также с 16% до 20% увеличится ставка подоходного налога.

Помимо этого, сокращается сфера применения единого налога для индивидуальных предпринимателей. К примеру, уйдут такие виды деятельности, как техобслуживание и ремонт транспортных средств, производство одежды и обуви, предоставление парикмахерских и медицинских услуг, в том числе стоматологическая деятельность, потому что эти виды малоиспользуемы плательщиками.

Основным и единственным налоговым режимом для индивидуальных предпринимателей при сдаче имущества в краткосрочную аренду теперь является единый налог. Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

С этого года увеличиваются ставки единого налога. Учитывая это, ведомство предусмотрело ряд переходных норм в Налоговом кодексе, чтобы эти изменения воспринимались субъектами хозяйствования и ИП максимально спокойно. Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января. «По сути, они будут применяться начиная с февраля 2023 года», — подчеркнул Игорь Скринников.

Для предпринимателей, которые утратили право на применение единого налога либо которые не определились с налоговым режимом, предусмотрена возможность представления уточненных налоговых деклараций не позднее 31 января 2023 года. Кроме этого, предусмотрено право плательщика, изъявившего желание перейти на подоходный налог в течение первого квартала 2023 года, перейти на него. Переход может быть осуществлен с любого месяца первого квартала 2023 года.

Что меняется для физических лиц

Для физлиц вводится налог на профессиональный доход. Это новый налоговый режим, полностью основанный на цифровом взаимодействии, начиная от постановки на налоговый учет и заканчивая его уплатой. Теперь все операции по этому налогу осуществляются через мобильное приложение «Налог на профессиональный доход». Новый режим возможен к применению гражданами Беларуси, а также негражданами, проживающими на территории Беларуси, желающими осуществлять некую деятельность, которая предусмотрена соответствующим перечнем для применения этого налогового режима. Что касается перечня видов деятельности, которые вправе будут применять плательщики налога на профдоход, то он регламентируется постановлением правительства №851.

Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

В течение первого полугодия 2023 года плательщики могут применять ремесленный сбор по-старому. Но с 1 июля 2023 года физические лица смогут применять его только в том случае, если будет решение местных органов власти о том, что деятельность плательщика относится к ремесленной. Это сделано, потому что по факту людей, осуществляющих ремесленную деятельность, гораздо меньше, чем зарегистрировано. Плательщики будут уплачивать сбор не как ранее (всю годовую сумму), а ежемесячно, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

Фото предоставлено экспертом.

Недавно был опубликован проект изменений Налогового кодекса в 2023 году. Мы уже писали о полной отмене УСН для ИП, а также повышении налога на прибыль и подоходного до 20%. Теперь правительство определилось с видами деятельности, в которых можно будет применять налог на профессиональный доход. Налоговый консультант и соучредитель бухгалтерской компании «Директ Актив» Вера Солянкова помогла «Про бизнес» разобраться с новым налогом и пояснила, что произойдет в 2023-м с единым налогом.

Налог на профессиональный доход

С 1 января 2023 вводится налог на профессиональный доход. Применение такого особого режима налогообложения физлицами будет добровольным, а в отдельных случаях обязательным, (гл. 40 проекта НК-2023).

В период с 1 января по 30 июня 2023 года перейти на НПД можно в добровольном порядке. Плательщиками могут стать физлица, осуществляющие виды деятельности по перечню, а также физлица, осуществляющие ремесленную деятельность (п. 193 ст. 2 закона № 141-З (изменений НК-2022), п. 9 ст. 5 проекта закона, ст. 378 проекта НК-2023).

С 1 июля 2023 года обязанность по применению НПД устанавливается для физлиц, осуществляющих ремесленную деятельность и (или) деятельность по оказанию услуг в сфере агроэкотуризма (ч. 2, 3 ст. 378 проекта НК-2023 (в ред. от 01.07.2023)).

Необходимо отметить, что с 1 января 2023 года физлица будут вправе применять НПД в отношении деятельности по выполнению работ (оказанию услуг) по заказам иных физлиц и иностранных организаций вне места нахождения заказчика, подконтрольной им территории или объекта с использованием сети Интернет для выполнения таких работ, услуг и передачи их результатов. Такая деятельность не будет рассматриваться как предпринимательская (п. 7 ст. 5 проекта НК-2023).

Наличие места основной работы не препятствует уплате налога на профессиональный доход.

Таким образом, на вознаграждение, выплачиваемое по договору, заключенному между белорусской организацией и самозанятым лицом, который с 1 января 2023 году будет являться плательщиком налога на профессиональный доход, взносы в бюджет фонда начисляются в общеустановленном порядке и уплачиваются работодателем, как за работающее лицо.

Некоторые из видов деятельности, вошедших в перечень осуществляемых физическими лицами — плательщиками налога на профессиональный доход:

— Деятельность по оказанию услуг в сфере агроэкотуризма.

— Реализация физическими лицами товаров потребителям:

- на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства, декоративных растений, их семян и рассады, животных (за исключением котят и щенков), изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- котят и щенков при условии содержания домашнего животного (кошки, собаки).

— Выполнение работ (оказание услуг):

- видеосъемка событий;

- деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность;

- деятельность по письменному и устному переводу;

- оказание услуг по выращиванию сельскохозяйственной продукции, предоставление услуг по дроблению зерна, отжиму сока, выпас скота;

- парикмахерские и косметические услуги, а также услуги по маникюру и педикюру;

- предоставление услуг, оказываемых при помощи автоматов для измерения веса, роста;

- производство одежды (в том числе головных уборов) и обуви.

— Предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания.

— Предоставление в аренду имущества (кроме имущества, сдача которого в аренду не допускается или ограничивается законодательными актами).

Уплата НПД заменит уплату:

— подоходного налога с физлиц (за исключением подоходного налога с физлиц в фиксированных суммах);

— сбора за осуществление ремесленной деятельности;

— сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;

— единого налога с ИП и иных физлиц по доходам, полученным физлицом от осуществления деятельности с применением НПД;

— взносы в ФСЗН, поскольку уже включает в себя обязательные страховые взносы для физлиц, которые признаются плательщиками таких взносов (п. 188 ст. 1, абз. 2 ст. 9, п. 1 ст. 380 проекта НК-2023).

Ставки налога на профессиональный доход

Устанавливаются две ставки, по которым будет начисляться профессиональный доход (п. 191 ст. 1, ст. 381−2 проекта НК-2023).

10% в отношении профессионального дохода, полученного от:

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- белорусских организаций и белорусских индивидуальных предпринимателей в размере, не превышающем 60 000 белорусских рублей в целом за год.

20% в отношении профессионального дохода, полученного:

- от белорусских организаций и белорусских индивидуальных предпринимателей, в размере, превысившем 60 000 белорусских рублей в целом за год;

- при выявлении налоговым органом факта получения плательщиком дохода без формирования чека посредством приложения «Профналог».

Подробнее о расчете можно почитать здесь.

Физлицо, впервые зарегистрированное в качестве плательщика НПД, имеет право на льготу в виде уменьшения суммы дохода на сумму налогового вычета в размере 2000 руб. Данный вычет будет применять налоговый орган самостоятельно последовательно в отношении полученных плательщиком доходов начиная с первого (п. 193 ст. 2 Закона № 141-З, п. 1 ст. 381−3 проекта НК-2023).

Кроме того, пенсионеры — плательщики НПД имеют право на льготу в виде освобождения от уплаты взносов в бюджет ФСЗН. Для этого физлицу необходимо с помощью приложения «Профдоход» уведомить налоговый орган о получении пенсии (п. 192 ст. 1, ч. 2 п. 5 ст. 381−3 проекта НК-2023).

Ставка налога для пенсионеров с 10% (20%) фактически уменьшается до 4% (8%), за счет освобождения от уплаты обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Единый налог

Предприниматели и самозанятые, использующие единый налог, с января, возможно, будут платить больше — ставки в зависимости от региона и вида деятельности предположительно вырастут в 1,5−3 раза.

Если изменения утвердят, то при розничной торговле овощами, плодами и ягодами в 2023 году нужно будет уплачивать 708 рублей в месяц против 354 рублей в 2022 году. А единый налог при розничной торговле иными продовольственными товарами (за исключением алкогольных напитков) с 548 рублей может вырасти до 1096 рублей.

Не планируют менять ставки единого налога для таких видов деятельности, как:

- реализация продукции цветоводства, декоративных растений, их семян и рассады;

- реализация котят, щенков и иных домашних животных;

- реализация хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- услуги переводчиков;

- кошение травы, уборка листьев, скошенной травы и мусора;

- распиловка и колка дров, услуги грузчика;

- разовая реализация иностранными гражданами и лицами без гражданства, временно пребывающими в Беларуси, произведений живописи, графики, скульптуры, предметов народного творчества, продукции растениеводства и пчеловодства.

Совет Министров предлагает расширить и перечень видов деятельности, при осуществлении которых с 2023 года единый налог не уплачивается. Это значит, что предприниматели и физические лица, получающие доход в выбранных сферах, возможно, будут использовать общую систему налогообложения, уплачивая подоходный налог.

К таким видам деятельности предлагают отнести:

- техобслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов; услуги по восстановлению резиновых шин и покрышек, услуги по диагностированию и буксировке транспортных средств, оказания техпомощи в пути;

- услуги парикмахерских и салонов красоты; по нанесению татуировки, нательной живописи, перманентного макияжа, пирсинга (самозанятые могут уплачивать единый налог);

- деятельность грузового речного транспорта, деятельность грузового автомобильного транспорта;

- общее строительство зданий, специальные строительные работы;

- медицинскую, в том числе стоматологическую, практику, прочую деятельность по охране здоровья;

- деятельность по чистке и уборке, помощь в выращивании сельхозкультур и разведении животных, предоставление социальных услуг без обеспечения проживания;

- сдачу в аренду (субаренду), наем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания).

Татьяна Дайлид. Фото предоставлено автором

Одним из самых резонансных событий уходящего года стал анонс изменений, планируемых к внесению в белорусский Налоговый кодекс в 2022 году. Если он будет принят в том варианте проекта, который сейчас размещен на сайте Министерства финансов, то большинство индивидуальных предпринимателей будут вынуждены пересмотреть свои бизнес-модели.

Кроме того, после вступления в силу данных норм с 2023 года для ИП из ныне существующих систем останется только общий порядок налогообложения с уплатой подоходного налога, ставку которого, по словам нынешнего замглавы Администрации Президента Беларуси Дмитрия Крутого, планируют повысить до 18% с 2023 года. Про то, что ждет ИП в ближайшее время, рассказала Татьяна Дайлид, управляющий партнер группы компаний Resolva.

Еще раз о возможных изменениях в НК

— В проекте изменений, планируемых к внесению в Налоговый кодекс в 2022 году, предусмотрен запрет на применение УСН (упрощенной системы налогообложения) в 2022 году теми ИП, которые НЕ осуществляют следующие виды деятельности:

- Туристическая деятельность

- Деятельность в сфере здравоохранения

- Деятельность сухопутного транспорта

- Услуги по общественному питанию

- Деятельность в области компьютерного программирования.

Рубеж выручки для применения УСН со ставкой 6% по вышеуказанным видам деятельности составит 500 000 бел. рублей (около $ 200 000), сейчас это 465 255 бел. рублей (около 180 000) за год. Также с 2022 года для ИП исключится возможность применения УСН с НДС.

Процесс перехода на новую систему начнется с момента вступления в силу новой редакции Налогового кодекса, т.е., вероятнее всего, с 1 января 2022 года. Это означает, что ИП, чьи услуги не попали в список исключений, будут обязаны в 2022 году перейти на уплату подоходного налога по ставке 16% либо в разряд самозанятых.

А с 1 января 2023 года, согласно проекту НК-2022, у всех индивидуальных предпринимателей не будет права на применение УСН (п. 163, абз. 5 ст. 8 проекта закона).

Единый налог для ИП и иных физических лиц сохранен на следующий год, но ставки налога будут проиндексированы (увеличены). Важно отметить, что исключены некоторые виды деятельности, при которых он уплачивался:

- При осуществлении общественного питания

- При осуществлении дистанционной торговли товарами, отнесенными к группам товаров, указанным в подп. 1.2 ст. 337 НК

- При реализации дополнительных жилищно-коммунальных услуг

- При осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта (п. 164 ст. 1, абз. 2 ст. 8 проекта закона, подп. 2.3–2.6 ст. 336 проекта НК-2022). Также из объектов налогообложения предполагается исключить розничную торговлю автомототранспортными средствами (подп. 1.2.4 ст. 337 НК, п. 165 ст. 1, абз. 2 ст. 8 проекта закона).

В то же время проект НК-2022 расширяет список видов деятельности для некоторых самозанятых:

- Услуги учителя-дефектолога

- Ландшафтное проектирование

- Курьерская деятельность (деятельность по доставке товаров, посылок, пакетов)

- Чистка салонов транспортных средств

- Содержание могил и уход за ними

- Аренда, прокат развлекательного и спортивного оборудования (велосипеды, коньки, туристическое снаряжение и пр.) (п. 165 ст. 1, абз. 2 ст. 8 проекта закона, подп. 3.1.31 — 3.1.35 ст. 337 проекта НК-2022).

Однако с 1 января 2023 года проектом НК-2022 предусмотрена отмена и единого налога с ИП и иных физлиц (абз. 2 п. 14 ст. 2 проекта закона). Следовательно, после вступления в силу данных норм с 2023 года для ИП из ныне существующих систем останется только общий порядок налогообложения с уплатой подоходного налога, ставку которого, по словам нынешнего замглавы Администрации Президента Беларуси Дмитрия Крутого, планируют повысить до 18% с 2023 года.

С 1 января 2023 года вводится новый налог на профессиональный доход (п. 180 ст. 1, абз. 5 ст. 8 проекта закона, гл. 40 проекта НК-2022). Потенциально индивидуальные предприниматели, которые не захотят применять подоходный налог 16%, могут начать осуществлять деятельность как физические лица (самозанятые) с применением нового налога.

Тут принципиально важны 2 момента:

1. Убедиться, что с переходом на налог на профессиональный доход экс-ИП сможет заниматься тем же видом деятельности, что и ранее.

2. Выяснить, будет ли так выгоден переход на новый налог по сравнению с подоходным с учетом ставок (10% при выручке до 60 000 бел. рублей (около $ 24 000) и 20% — при более высоком доходе, экспортная выручка не увеличивает оборот для перехода на ставку 20%), а также с учетом того, что налоговая база для подоходного налога все-таки не выручка, а доход.

Доход — это разница между выручкой и фактическими затратами, к которой применяется ставка 16%. В случае, если фактических затрат практически нет (например, при оказании услуг), ИП смогут воспользоваться правом на профессиональный вычет в размере 20% (пп. 1, 2 и 36 ст. 205, ст. 217 НК). На затраты ИП можно также отнести зарплату и отчисления наемных сотрудников, которых у самозанятых быть не может.

Кроме того, ИП, применяющие общий порядок налогообложения (= подоходный налог 16%), могут применять и другие вычеты: стандартные, социальные, имущественные. Основное условие для этого — нет места основной работы (службы, учебы). Т.е. вычеты на детей (иждивенцев), при приобретении жилья для нуждающихся, при ежемесячном доходе меньше, чем 761 р. в месяц (для 2021 г.).

При определении налоговой базы подоходного налога ИП из доходов, подлежащих налогообложению, вычитается сразу профессиональный вычет 20%, а затем последовательно стандартные, социальные, имущественный налоговые вычеты, предусмотренные законодательством.

За I квартал текущего года ИП, не имеющим места основной работы, получен доход от осуществления предпринимательской деятельности в сумме 6000 бел. руб (около $ 2400). Доходы, освобождаемые от налогообложения, отсутствуют. ИП не собирает документы, подтверждающие расходы, а применяет профвычет 20%, у ИП нет основного места работы, есть двое детей и ежемесячная оплата по кредиту на строительство жилья для нуждающихся 1000 руб. (около $ 400).

Посчитаем (расчеты приведены в бел. рублях — BYN):

1. Вычитаем профессиональный вычет: 6000 — 20% = 4800 BYN.

2. Стандартного налогового вычета 126 BYN нет, т.к. доход превышает 761 BYN в месяц.

3. Вычитаем социальные вычеты (на детей — по 70 BYN на каждого) и имущественный вычет на строительство: 4800 — 140 — 1000 = 3660 BYN.

4. Подоходный налог за квартал: 3660×16% = 585 BYN, в месяц — 195 BYN.

Вместо профессионального вычета ИП собрал фактические затраты на сумму 1800 руб.

1. Вычитаем фактические затраты: 6000 — 1800 = 4200 BYN.

3. Вычитаем социальные вычеты (на детей — по 70 BYN на каждого) и имущественный вычет на строительство: 4200 — 140 — 1000 = 3060 BYN.

4. Подоходный налог за квартал: 3060×16% = 490 руб., в месяц — 163 BYN.

Кстати, не все индивидуальные предприниматели знают, что отчисления в ФСЗН можно оптимизировать: брать для расчета по форме отчетности персонифицированного учета ПУ-3 только месяцы или дни, в которые действительно осуществлялась деятельность и была получена выручка. А если деятельность и выручка были каждый месяц на протяжении всего года, но в выходные дни вы не работаете, то выходные можно исключить в расчетах при подаче ежегодной ПУ-3, и это тоже достаточно ощутимо облегчит нагрузку.

Еще больше бизнеса — в нашем Telegram-канале. Подпишись!

Среди вариантов дальнейших возможных действий предпринимателями все чаще рассматриваются следующие:

- Ликвидация ИП

- Создание ООО с целью применения УСН

- Создание ИП в другой стране: Россия, Грузия и т.п.

- Переход на самозанятость.

При принятии решений о дальнейших своих шагах предприниматели должны четко понимать следующие моменты:

- Создание и содержание ООО влечет дополнительные ежемесячные затраты (см. таблицу ниже)

- Создание ИП в другой стране с постоянным проживанием в Беларуси влечет дополнительную налоговую нагрузку: любые доходы от осуществления предпринимательской деятельности, полученные от источников за пределами РБ физическим лицом — налоговым резидентом РБ, зарегистрированным в качестве ИП, подлежат обложению подоходным налогом по ставке 13% (нужно будет отразить в годовой декларации по подоходному налогу для физических лиц). Устранение двойного налогообложения работает только при зачете подоходного налога для физических лиц (ст. 2 Соглашения между РБ и РФ). То есть необходимо будет уплатить налог в стране регистрации ИП (5% в РФ), и дома — подоходный налог 13%

- Переход на самозанятость ограничивает найм сотрудников (ИП может нанять троих, в ООО на УСН — до 50). Необходимо наперед уплачивать единый налог, не все виды деятельности доступны при самозанятости, есть обязанность платить взносы в ФСЗН в размере 29% от дохода, но не меньше, чем от величины минимальной заработной платы (417,86 рубля по состоянию на 12.10.2021).

Сравнительная таблица эффективности использования различных систем налогообложения (нажмите для увеличения):

Изображение предоставлено автором

Самое важное, что мы все должны сейчас понимать — пока речь идет только о проекте Налогового кодекса. Для примера: еще в начале октября в проекте для целей применения УСН значилась «деятельность по техническому обслуживанию и ремонту автомобилей и (или) мотоциклов». На сегодня ИП, обслуживающие авто- и мототранспорт, уже лишены возможности использовать УСН в 2022 году, зато такая возможность появилась у ИT-предпринимателей. И таких изменений даже за текущий месяц может быть еще немало.

Многие предприниматели уже сейчас готовы потратить немалые деньги на закрытие ИП и восстановление книги учета доходов и расходов, хотя, возможно, это решение преждевременно. Поэтому я советовала бы анализировать ситуацию и оценивать возможные варианты дальнейших шагов, но действовать без резких движений, а еще лучше — после консультации со специалистами.

Законопроект «Об изменении законов по вопросам налогообложения» находится на финишной стадии подготовки к рассмотрению депутатами в первом чтении. К подготовке документа привлекались заинтересованные министерства и ведомства. Как ожидается, уже 7 декабря законопроект будет представлен в Овальном зале. Что ожидает налогоплательщиков в 2023 году, корреспонденту БЕЛТА рассказала член Постоянной комиссии по бюджету и финансам Палаты представителей Светлана Бартош.

«30 ноября в Овальном зале депутаты Палаты представителей и члены Совета Республики рассмотрели в «нулевом» чтении бюджетный пакет законопроектов на 2023 год, — напомнила Светлана Бартош. — Хотелось бы остановиться на наиболее значимых основных изменениях, включенных в проект закона об изменении законов по вопросам налогообложения. Сразу отмечу, что изменения коснутся общей и особенной части Налогового кодекса».

Одним из основных новшеств 2023 года является ограничение пятью годами проверяемого периода при проведении камеральной проверки организации или индивидуального предпринимателя.

«Вводятся новые объекты налогообложения акцизами — нефть сырая, налог на игорный бизнес (игровой доход) с виртуального игорного заведения с увеличением ставки с 4 до 8%. Предусматривается индексация налоговых ставок, установленных в белорусских рублях с целью адаптации к инфляционным процессам. Повышение акцизов на топливо не планируется, — отметила депутат. — Предусматривается увеличение ставок акцизов на алкогольную продукцию и табачные изделия с учетом достигнутых договоренностей в рамках Договора об общих принципах налогообложения по косвенным налогам между Республикой Беларусь и Российской Федерацией. Предлагается включение с 2023 года в перечень подакцизных товаров электронных систем курения, систем для потребления табака с установлением на них ставки акцизов, соответствующей размеру, применяемому в России для электронных систем доставки никотина (Br2,72 за 1 штуку)».

Увеличивается ставка налога на прибыль с 18 до 20%. «При этом одновременно отменяется право областных Советов депутатов увеличивать общеустановленную ставку до 2 процентных пунктов, — уточнила Светлана Бартош. — Сохранено налогообложение, выработанное в период COVID-19. То есть продлевается действие с 1 января 2023 года до 1 января 2025-го ставки налога на прибыль в размере 30% для операторов сотовой подвижной электросвязи, оператора по обязательному оказанию универсальных услуг электросвязи и коммерческих микрофинансовых организаций, по подоходному налогу для Парка высоких технологий. Сохранено право местных Советов депутатов вводить местный сбор за пересечение транспортными средствами границы».

В настоящее время Налоговый кодекс содержит нормы, которые вступают в силу с 1 января 2023 года. «С целью сокращения незавершенного строительства с 2023 года будут применяться ставки земельного налога, увеличенные на коэффициент 3 на земельные участки, предоставленные организациям для строительства или обслуживания капитальных строений и сооружений, на которых в течение трех лет с даты предоставления таких участков не произведена государственная регистрация создания капитальных строений, включая последний из возводимых объектов. Упрощается администрирование земельного налога для организаций. Планируется внедрение с 2023 года системы префайлинга. Теперь сам налоговый орган на основании имеющихся у них сведений делает предварительный расчет проекта налоговой декларации за прошедший год и направляет ее плательщикам-организациям для подписания. Данный проект организация-плательщик вправе при необходимости корректировать. Также в целях равномерного поступления земельного налога в бюджет в течение отчетного года устанавливается обязанность уплаты организациями авансовых платежей по земельному налогу по четырем срокам в одинаковой сумме. Окончательный расчет по земельному налогу будет производиться по итогам календарного года», — дополнила парламентарий.

«Продолжается совершенствование налогового законодательства индивидуальных предпринимателей. Ограничиваются виды деятельности, при которых возможна уплата единого налога с индивидуальных предпринимателей и иных физических лиц, с одновременным увеличением ставок этого налога от 1,5 до 3 раз. К примеру: остаются работать ИП, которые производят ремонт предметов личного пользования и бытовых изделий. Пример, работающие в городах областного подчинения будут уплачивать налог Br424 в месяц. Останутся работать ИП, осуществляющие розничную торговлю по отдельным группам товаров: хлеб и хлебобулочные изделия, молоко и молочная продукция, овощи, плоды, ягоды и тому подобное, — подчеркнула Светлана Бартош. — На 2023 год сохранено право областным Советам депутатов уменьшать либо увеличивать не более чем в 2 раза (Минским городским Советом депутатов — в 4 раза) ставки единого налога в зависимости от населенного пункта, места осуществления деятельности и категории плательщиков.

Предлагается сохранить на следующий год действующий порядок уплаты индивидуальными предпринимателями подоходного налога с физических лиц с доходов, полученных от предпринимательской деятельности, с одновременным увеличением ставки этого налога с 16 до 20%. Для физических лиц, не осуществляющих предпринимательскую деятельность, предложено увеличить ставки единого налога до 2 раз».

Совершенствуется порядок проведения камеральных проверок соответствия расходов доходам физических лиц, в том числе в части усиления меры воздействия при их проведении в отношении длительно неработающих граждан. «В частности, в отношении граждан, незанятых в экономике более пяти лет, предложено при проведении контроля за соответствием расходов доходам не принимать в качестве источников доходов, направленных на приобретение имущества и иные цели, доходов, полученных от иных физических лиц по договорам займа, дарения, хранения (за исключением таких доходов, полученных от лиц, состоящих в отношениях близкого родства либо свойства). Предлагается исчислять подоходный налог в размере 10% с доходов в виде займов, дарения, хранения, полученных от лиц, состоящих в отношениях близкого родства либо свойства. В таком случае налог исчисляется с сумм, полученных в течение года вышеуказанных доходов, превысивших пороговое значение. В отношении сумм превышений расходов над доходами, установленных по результатам проверки, предлагается повысить ставку подоходного налога до 26%», — добавила депутат.

Кроме того, предлагается увеличить размер ставки подоходного налога с 20 до 26% при установлении контролирующими органами фактов выплаты заработной платы в конвертах, а также оформления фиктивных выигрышей при выводе денежных средств в интересах организаторов азартных игр или иных лиц, а также в отношении доходов, получаемых физическими лицами, осуществляющими предпринимательскую деятельность без государственной регистрации, а также иную деятельность, когда такая деятельность в соответствии с законодательными актами является незаконной или запрещается.

Как было анонсировано, бюджетный пакет законопроектов на 2023 год депутаты планируют принять в двух чтениях до конца года.

Выбор системы налогообложения – очень важный и ответственный шаг для любого бизнесмена, будь то начинающий индивидуальный предприниматель или маститый владелец предприятия. В Беларуси действуют две основные налоговые системы: упрощенная и общая. Для физлиц и ИП есть вариант уплаты единого налога. МТБлог разобрался, какой вид налогообложения подойдет ИП и владельцам малого бизнеса.

Единый налог – это фиксированная сумма, которую платят раз в месяц за определенный вид деятельности. Это могут быть как ИП, так и просто физлица, которые не зарегистрированы как ИП, но оказывают услуги – например, услуги красоты. Это называется самозанятость. А вот владельцам малого или среднего бизнеса такую систему выбрать нельзя.

Размеры налога устанавливают областные и Минский городской Советы депутатов. Он зависит от вида деятельности, города.

Например, единый налог могут уплачивать предприниматели, которые продают продовольственные товары (за исключением алкоголя), ремонтируют авто и мотоциклы, делают мебель на заказ, оказывают парикмахерские услуги, создают видеоролики и т.д. Все виды деятельности, которые попадают под единый налог для ИП, перечислены в ст.296 Налогового кодекса РБ. Что касается физлиц, то все виды деятельности, которые может осуществлять самозанятый, описаны в пункте 3 Статьи 337 Налогового кодекса Республики Беларусь. Чтобы оформить самозанятость, нужно просто прийти в налоговую с паспортом и написать заявление.

К примеру, ставка единого налога за месяц для предпринимателей из Минска, которые занимаются техобслуживанием и ремонтом автомобилей, мотоциклов, составляет 215 рублей, а для тех, кто делают мебель под заказ -131 рубль (сумма указана на дату публикации статьи).

При этом, если вы платите единый налог, вы освобождаетесь от уплаты, например, подоходного налога с физлиц, налога на добавленную стоимость по оборотам по реализации товаров, экологического налога и др.

С 2019 года ИП, которые платят единый налог, могут при желании выбрать другие виды налогообложения.

Преимущества этой системы в том, что сумма налога не зависит от дохода предпринимателя. И он простой: для уплаты фактически не нужно вести бухгалтерию. Но запомните, что не все ИП могут уплачивать единый налог. Если вы сомневаетесь, к какому виду деятельности относится ваша работа, обратитесь в статистическое управление города. Там вам дадут разъяснение.

Недостатки: применять единый налог могут предприниматели, занимающиеся только определенным видом деятельности.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) – тоже весьма простой способ платить налоги. Ставка при УНС зависит от того, уплачивает ли предприниматель налог на добавленную стоимость. Если платится НДС, то ставка составит 3%, если нет – 5%. Также стоит отметить, что налог при УСН платится с выручки (то есть суммы всех денежных поступлений от реализации товаров и услуг).

Чтобы применить «упрощенку», нужно соблюдать некоторые критерии по численности сотрудников и валовой выручке. Так, с 2019 года средняя численность сотрудников организаций с уплатой НДС должна быть не более 100 человек, а годовой объем выручки – не более 1 949 208 рублей. Для организаций без уплаты НДС следующие лимиты: не более 50 сотрудников и валовая выручка – не больше 1 337 415 рублей.

Для ИП также установлена сумма, которую нельзя превышать – 420 000 рублей.

«Упрощенку» в качестве системы налогов могут выбрать как индивидуальные предприниматели, так и юрлица (то есть компании), а также нотариусы, осуществляющие нотариальную деятельность в нотариальном бюро, адвокаты. Но, опять же, все зависит от вида деятельности.

Пользоваться УСН не могут ИП и предприниматели, которые, например, производят подакцизные товары, занимаются риэлтерской, страховой деятельностью, реализуют ювелирные и другие изделия из драгоценных металлов и камней, владельцы игорного бизнеса и др.

Кстати, Декрет № 7 снял ограничение на применение УСН для организации и ИП, осуществляющие розничную торговлю через интернет-магазины или оказывающие услуги интернет-площадок.

Преимущества этой системы в простоте ее учета. Она выгодна при осуществлении большинства видов деятельности.

Недостаток: ограничение по размеру выручки.

– Это один из особых режимов налогообложения, достаточно простой, понятный и комфортный для применения ИП. Главное – не превысить предельный объем выручки, – уточняет налоговый адвокат Виталий Демидович.

Общая система налогооблажения

Это базовая система налогообложения, которую применяют автоматически при регистрации вашего бизнеса (если вы, конечно, сами не захотите перейти на другую систему). Ее могут использовать и компании, и ИП. В этой системе нет ограничений по виду деятельности и лимитов.

Если предприниматель выбирает общую систему налогообложения, он автоматически будет платить налог НДС по ставке 20% от оборота при реализации товаров, работ, услуг, имущественных прав. То есть выбирать, как при упрощенной системе, не приходится.

Помимо этого, нужно платить налог на прибыль. Это значит, что при расчетах учитывается не только выручка, но и затраты – таким образом, определяется размер чистой прибыли. Для юрлиц ставка налога составит 18% от полученной прибыли, для ИП – 16%.

Преимущества: нет ограничений на виды деятельности. Зато возможность учитывать расходы и уплачивать подоходный налог с прибыли, а не с выручки.

Недостатки – более сложный бухучет.

– Главные отличия общей системы налогообложения от упрощенной – это учет и налоговое администрирование. В УСН однозначно легче и проще, – говорит налоговый адвокат Виталий Демидович. – Но в любом случае нужен расчет. И при больших расходах организации или ИП может оказаться, что общая система даже с ведением учета главным бухгалтером будет дешевле, чем налог в 5 % при УСН с выручки.

В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

Специалисты говорят, что универсального ответа на этот вопрос нет, все индивидуально.

– Каждый бизнес-проект уникален, и систему надо определять под конкретную специфику и цели бизнеса. Начинающему предпринимателю советую начинать с упрощенной системы налогообложения, чтобы понять суть и принципы налогообложения. Как правило, предприниматели выбирают систему исходя из двух моментов: простота документооборота и уровень налоговой нагрузки, – объясняет адвокат Виталий Демидович. – Из своего опыта работы с клиентами могу сказать, что число клиентов ИП на УСН без НДС достаточно большое. Также считаю, что логичнее использовать эту систему начинающему бизнесу, с небольшим оборотом и одним-двумя направлениями. А вот общая система налогообложения больше подойдет крупным компаниям с большими затратами.

Вопрос выбора системы налогообложения – из тех, что неизбежно придется решать, если вы решите начать свое дело. Заранее обдумайте, какой подход вам подойдет больше, исходя из того, чем вы намерены заниматься и каковы будут масштабы бизнеса. Важно, чтобы система выгодной и удобной. Желаем вам удачи!

Читайте нас в Telegram и

Яндекс.Дзен

первыми узнавайте о новых статьях!

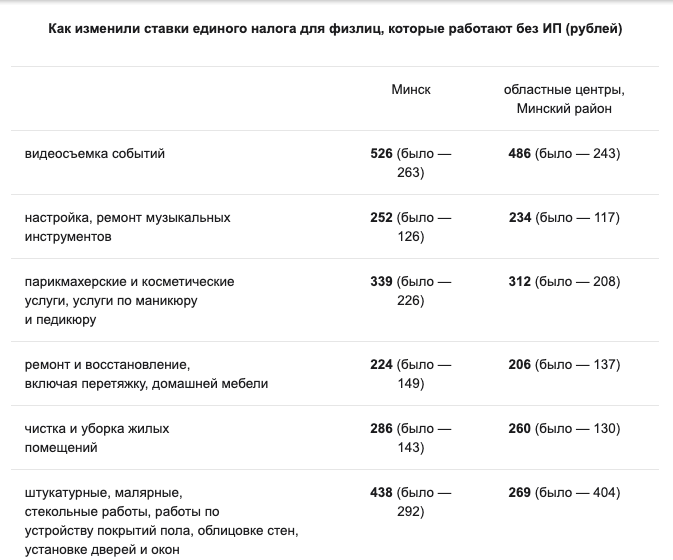

Для белорусов значительно подняли налоги

Как изменились ставки с 1 февраля.

С 1 февраля в Беларуси существенно вырос единый налог для индивидуальных предпринимателей и физлиц, которые работают без ИП. Изменения предусмотрены обновленным Налоговым кодексом.

Единый налог за разработку веб-сайтов, настройку компьютеров и установку программного обеспечения, как и анонсировалось ранее, в Минске повысили до 593 рублей (было — 237 рублей), в областных центрах и Минском районе — до 548 рублей (было — 219 рублей).

Для крупных городов этот сбор сейчас составляет 518 рубля (это 16 городов — Барановичи, Бобруйск, Борисов, Жлобин, Жодино, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск), а для всех остальных населенных пунктов — 263 рублей.

За музыкально-развлекательное обслуживание свадеб, юбилеев (к примеру, услуги тамады) установили единый налог для Минска до 518 рублей (было — 259 рублей), а для областных центров и Минского района подняли до 478 рублей (было — 239 рублей).

Единый налог за репетиторство в Минске повысили до 164 рублей (ранее он составлял 82 рубля), в областных центрах — до 152 рублей (было — 76 рублей). В крупных 16-ти городах (они списком перечислены выше) этот сбор сейчас составляет 146 рублей, а в остальных населенных пунктах — 116 рублей.

При этом ставки за продажу котят оставили на прежнем уровне: для Минска — 94 рубля, а для областных городов и Минского района — 87 рублей.

Как изменился единый налог для ИП

Единый налог для индивидуальных предпринимателей также подняли. К примеру, для ИП, которые занимаются сдачей в краткосрочную аренду недвижимости налог увеличили до 620 рублей в Минске (было — 413 рублей), а в областных городах — до 578 рублей (было — 385 рублей). Это сбор за каждую квартиру, жилой дом, садовый домик или дачу.

Налог за ремонт предметов личного пользования и бытовых изделий подняли в столице до 612 рублей (было — 306 рублей), а в областных городах — до 424 рублей (было — 212 рублей).

При этом в 2023 году сократили список услуг, которые могут оказывать ИП с уплатой единого налога.

Посмотреть полный список ставок единого налога для ИП и физлиц, которые работают без оформления предпринимательства, можно на странице 104 документа с изменениями в Налоговый кодекс.

Схема проезда

247210, г. Жлобин, ул. Урицкого, 84

(не для направления электронных обращений)

Инспекция работает в режиме

пятидневной рабочей недели

Рабочий день: с 8:30 до 17:30

Перерыв: с 13:00 до 14:00

Выходные дни: суббота и воскресенье

Управление по работе с плательщикамипо Буда — Кошелевскому району

247355, г. Буда-Кошелево, ул. Горького, 3

Рабочий день: с 8:30 до 17:30

Перерыв: с 13:00 до 14:00

Выходные дни: суббота и воскресенье

Телефон заместителя начальника инспекции — начальника управления:

8(02336)7-67-86

Управление контрольной работы

- Отдел учета организаций и индивидуальных предпринимателей

- Отдел взыскания платежей

- Сектор учета платежей

Управление налогообложения физических лиц

- Отдел налогообложения доходов физических лиц

- Отдел налогообложения имущества физических лиц

Со 2 января 2023 г. прекращено ведение книги замечаний и предложений в налоговых органах в соответствии с пунктом 2 постановления Совета Министров Республики Беларусь от 19 декабря 2022 г. № 877 «Об изменении постановлений Совета Министров Республики Беларусь от 16 марта 2005 г. № 285 и от 30 декабря 2011 г. № 1786».

Предварительная запись граждан, в том числе индивидуальных предпринимателей, а также представителей юридических лиц на приём осуществляется с 08.30 до 13.00 и с 14.00 до 17.30, понедельник — пятница:

- по телефону: (802334) 5 75 05;

- на портале Министерства по налогам и сборам Республики Беларусь (www.portal.nalog.gov.by) в электронном сервисе «Запись на личный прием граждан».

При временном отсутствии в день личного приёма начальника инспекции МНС по Жлобинскому району личный приём осуществляет лицо, исполняющее его обязанности. Если на единый день личного приёма приходится государственный праздник или праздничный день, объявленный Президентом Республики Беларусь нерабочим, единый день личного приёма переносится на следующий за ним рабочий день.

Если на день проведения «прямых телефонных линий» с населением руководством инспекции приходится государственный праздник или праздничный день, объявленный Президентом Республики Беларусь нерабочим днем, день проведения «прямых телефонных линий» с населением руководством инспекции переносится на следующий за ним рабочий день.

Упрощенная система налогообложения для ИП

Ставка налога по УСН-2022 составляет 6%. При этом ИП обязан перейти с УСН на ОСН при достижении значения 500 000 бел. руб. (465 255 бел. руб. в 2021 году).

УСН в 2022 году могут применять ИП, осуществляющие следующие виды деятельности:

- торговля (оптовая, розничная и дистанционная);

- выполнение работ.

А также разрешено применять УСН при

оказании следующих видов услуг:

- туристическая

деятельность – код 791, который включает классы 7911 и 7912; - деятельность

сухопутного транспорта – код 49, который включает группы 491, 492, 493, 494; - услуги

по общественному питанию – код 56, который включает группы 561, 562, 563;

Все остальные ИП не вправе применять УСН, а будут уплачивать один из следующих видов налогов:

- подоходный налог по ставке 16%;

- подоходный налог по ставке 16% с НДС;

- единый налог;

- налог на профессиональный доход с 2023 года.

Эти нормы в отношении применения УСН для ИП временные – до 2023 года. Затем ИП УСН уплачивать не будут.

В 2022 году не будет УСН с НДС. Какие есть варианты:

1. Перейти на общую систему налогообложения (ОСН) и платить подоходный налог 16% (разницу между доходами и расходами) с НДС или без НДС.

2. Зарегистрировать юрлицо и применять УСН (критерии – численность 50 человек и выручка 2 150 000 бел. рублей).

Платить налог на профессиональный доход (НПД) можно будет только с 2023 года при условии, что ваш вид деятельности попадает в разряд плательщиков.

Много вопросов по применению УСН возникает при отнесении вида деятельности к работам или услугам — разбираемся.

Познакомиться с правилами отнесения вида деятельности к работам или услугам можно в письме от 21.01.2022 года № 3-1-8/00179 «О разъяснении» Министерства по налогам и сборам Республики Беларусь. В нем опубликованы критерии отличия работы от услуги и квалифицированы отдельные виды деятельности (приложение 1 к письму по работам и приложение 2 – к письму по услугам).

Обратите внимание на эти практические нюансы применения норм:

1. В некоторых случаях позиция МНС отличается от позиции, ранее высказанной отдельными районными инспекциями, поэтому стоит руководствоваться позицией МНС.

2. Если ваш вид деятельности не поименован в списке, не рискуйте, напишите запрос в налоговую инспекцию. Таким образом вы застрахуете себя по крайней мере от штрафных санкций и пени. При этом следует формулировать запрос и указывать вид деятельности, поименованный в документах с заказчиками (договорах и актах). Иначе можно получить ответ, который не сможете применить к вашей реальной ситуации.

3. Важно понимать, что в чистом виде на практике редко встречаются ситуации, когда ИП выполняет только работу. Например, ИП осуществляет деятельности в области компьютерного программирования (код ОКЭД 62010) и одновременно оказывает консультационные услуги (код ОКЭД 62020). Первый вид деятельности относится к деятельности, по которой разрешено применять УСН, а вот применять по консультационным услугам УСН запрещено. Как быть?

При одновременном осуществлении нескольких видов деятельности с разными системами налогообложения следует применять ОСН с уплатой подоходного налога.

Такая норма следует из положений пункта 2 статьи 324 НК. Именно из этой нормы следует, что если вы оказываете несколько видов услуг одновременно, при этом один из них попадает под УСН, а второй под ОСН, то применять УСН вы не вправе. Придется применять ОСН с уплатой подоходного налога.

4. Обратите внимание на ваши договоры, задания, отчеты и акты выполненных работ/оказанных услуг. При проверке налоговые органы проверяют не только информацию, содержащуюся в договоре, но детали выполненной работы/оказанной услуги, то есть сущность. Если из отчета о выполненной работе будет следовать, что вы еще и осуществляли иные действия, которые квалифицируются как услуга, то налоги пересчитают.

Основные правила расчета подоходного налога для ИП

Для некоторых ИП отсутствие возможности применять УСН по услугам вызывает необходимость перехода на уплату подоходного налога. И для многих это новая и непонятная система. Давайте разберемся с основными правилами расчета подоходного налога для ИП:

Подоходный налог = Налоговая база (выручка от реализации + внереализационные доходы) – затраты документально подтвержденные или профессиональный вычет 20% от суммы налоговой базы – вычеты (стандартный: 135 руб. при сумме дохода менее 817 руб. и 40 руб. на одного ребенка или иждивенца, социальный, например на обучение, имущественный при строительстве жилья).

Основные правила расчета подоходного налога в 2022 году сохраняются. И в упрощенном виде форма расчета выглядит так:

(Доходы – расходы (или 20% профвычет))*16%. Таким образом, итоговая ставка налога составит 12,8%.

Право на применение профессионального вычета для ИП установлено п. 36 ст. 205 НК: «Вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской, нотариальной деятельности, плательщики имеют право определить расходы в размере двадцать (20) % общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской, нотариальной деятельности. При определении налоговой базы подоходного налога с физических лиц такие расходы не могут учитываться одновременно с расходами, подтвержденными документально».

Плюс к данной сумме уплачиваются отчисления в ФСЗН, за 2021 год такая сумма составляет 1705,3 руб. и подлежит уплате до 01 марта 2022 года. Подоходный налог можно сочетать с НДС. При сумме до 500 000 руб. ИП вправе быть плательщиком НДС (может уплачивать, а может не уплачивать, а может в течение года уплачивать, а потом отказаться от уплаты НДС). От суммы 500 000 руб. ИП обязан исчислять и уплачивать НДС. При применении УСН и достижении суммы выручки в 500 000 руб. ИП становится плательщиком подоходного налога с НДС.

Напомню, в 2022 году не будет УСН с НДС.

Верхняя граница применения подоходного налога не ограничена. Исчисление и уплата подоходного налога производится ежеквартально. То есть декларацию в налоговые органы подаем:

- за 1 квартал – 20 апреля;

- за 2 квартал – 20 июля;

- за 3 квартал – 20 октября;

- за 4 квартал – 20 января следующего за отчетным года.

Срок уплаты налога – 22 числа месяца, следующего за отчетным кварталом. Обратите внимание, что доходы ИП вправе уменьшить на расходы. При этом расходы ИП должны соответствовать 2-м критериям:

1. Должны быть подтверждены документально – составлен первичный документ в соответствии с требованиями законодательства и обязательными реквизитами.

2. Расходы должны быть связаны с деятельностью ИП. Например, аренда офиса, склада, расходы на автомобильное топливо, износ используемого в предпринимательской деятельности личного автомобиля, канцтовары, компьютерная техника и расходы на ее обслуживание, расходы на оплату труда наемных работников и налоги с ФОТ и т.п.

При выборе нужно учитывать расходы или профессиональный вычет. И лучше на цифрах просчитать, какой вариант будет для вас выгоднее.

Как видим, часть бизнесов на УСН с 2022 года будет обязана перейти на ОСН с уплатой подоходного налога, и, как следствие, ИП надо обратить внимание на новые подходы и формы отчетности ИП на ОСН. Расставляем акценты:

1. ИП на ОСН уменьшают доходы на сумму документально подтвержденных расходов. ИП следует проанализировать размер расходов и определиться, будет вычитаться профессиональный вычет 20% или сумма ваших расходов будет выше и выгоднее считать расходы. Если вы выбрали один из вариантов, менять его в течение года нельзя.

2. Документально подтвержденные расходы у ИП на ОСН в оформлении требуют определенных знаний и аккуратности. Как следствие, следует перечитать НК в части понимания, какие виды расходов будут вычитаться именно в вашем бизнесе, определиться с документооборотом и правилами оформления документов для подтверждения расходов.

3. Если на УСН для расчета налогов основной акцент стоял на сумме выручки, то у ИП на ОСН все активы и пассивы, с которыми связаны расходы, тоже должны быть учтены.

В частности, для ИП, занимающихся оптовой и розничной торговлей с применением УСН, на ОСН важно документировать расходы на приобретение товаров, упаковку, доставку и т.п. Кроме того, такие второстепенные расходы как аренда офиса, транспортные услуги, топливо, использование компьютерной техники и прочее, в том числе и использование личного имущества в предпринимательской деятельности, также следует документировать, чтобы принимать к вычету в качестве расходов.

4. ИП на ОСН следует подумать об услугах сопровождающего бухгалтера.

Сложные вопросы как налогового законодательства, так и налогового администрирования, особенно с НДС, требуют более глубоких налоговых знаний.