С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Суть ЕНВД

- Ограничения

- Как перевести деятельность на уплату налога ЕНВД

- В какую налоговую отправлять заявление?

- Учёт при ЕНВД

- Расчет единого налога на вмененный доход

- Пример расчета

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Когда отчитываться и платить налог

- Можно ли сдать нулевую декларацию

- Другие платежи и отчеты

- Отчеты для работодателей

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Срок снятия с учета

- Работа на ЕНВД в сервисе «Моё дело»

- Пример платежного поручения

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса,

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

2. Утратил силу. — Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ.

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно,

(в ред. Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ)

влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

4. Не признается правонарушением неуплата или неполная уплата налога (сбора, страховых взносов) в случае, если у налогоплательщика (плательщика сбора, страховых взносов) со дня, на который приходится установленный настоящим Кодексом срок уплаты налога (сбора, страховых взносов), до дня вынесения решения о привлечении к ответственности за правонарушение, предусмотренное пунктом 1 настоящей статьи, непрерывно имелось положительное сальдо единого налогового счета в размере, достаточном для полной или частичной уплаты налога. В этом случае налогоплательщик (плательщик сбора, страховых взносов) освобождается от предусмотренной настоящей статьей ответственности в части, соответствующей указанному положительному сальдо единого налогового счета.

(п. 4 в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

Федеральная налоговая служба сообщает, что в соответствии с пунктом 2 статьи 1 Федерального закона от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены поправки в Налоговый кодекс Российской Федерации в части введения с 1 января 2023 года единого налогового счёта, которым предусмотрено обязательное применение организациями и индивидуальными предпринимателями порядка уплаты налогов, сборов и взносов в виде единого налогового платежа с внедрением сальдированного учёта их обязательств перед бюджетной системой.

С 2023 года необходимо перечислять общую сумму на единый налоговый счёт для исполнения совокупной обязанности по уплате налогов, авансовых платежей по налогам, сборов, пеней, штрафов, процентов, которые обязан уплатить налогоплательщик или плательщик сбора, страховых взносов, налоговый агент.

Одновременно с 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа месяца, а также срок уплаты — 28-е число месяца по налогу на прибыль, НДС, НДПИ, транспортному налогу, налогу на имущество организаций, УСН, страховым взносам.

В частности, Управления ФНС России по субъектам Российской Федерации, как главные администраторы доходов бюджета субъекта Российской Федерации, должны обеспечить представление в финансовый орган субъекта Российской Федерации, финансовый орган муниципального образования, орган управления государственным внебюджетным фондом сведения, необходимые для составления и ведения кассового плана исполнения соответствующего бюджета по доходам.

Федеральная налоговая служба обращает внимание, что при реализации данной задачи при распределении утверждённого законом субъекта Российской Федерации прогноза поступлений на 2023 год в части налогов и сборов, администрируемых Управлениями ФНС России по субъектам Российской Федерации, следует учесть установленные сроки уплаты вышеперечисленных налогов на единый налоговый счёт.

УФНС по регионам должны обеспечить представление в финансовый орган региона, муниципалитета, орган управления ГВБФ сведения, необходимые для составления и ведения кассового плана исполнения соответствующего бюджета по доходам.

В рамках этой задачи при распределении утвержденного регионом прогноза поступлений на 2023 г. в части налогов и сборов, администрируемых УФНС, следует учесть сроки уплаты налогов на единый налоговый счет.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

1. Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Обязанность по уплате налога должна быть исполнена в срок, установленный в соответствии с настоящим Кодексом. Налогоплательщик вправе перечислить денежные средства в качестве единого налогового платежа до наступления установленного срока.

Перечисление денежных средств в качестве единого налогового платежа в счет исполнения обязанности налогоплательщика по уплате налога может быть произведено иным лицом.

Иное лицо не вправе требовать возврата уплаченного за налогоплательщика единого налогового платежа.

2. Если иное не предусмотрено пунктами 4 и 5 настоящей статьи, в случае неуплаты или неполной уплаты налога в установленный срок производится взыскание задолженности в порядке, предусмотренном настоящим Кодексом.

3. Взыскание задолженности с организации или индивидуального предпринимателя производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 48 настоящего Кодекса. Взыскание задолженности в судебном порядке производится:

1) в целях взыскания задолженности, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев:

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), — с соответствующих основных (преобладающих, участвующих) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий);

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), — с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (предприятий);

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), — с соответствующих основных (преобладающих, участвующих) обществ (предприятий), если с момента, когда организация, за которой числится задолженность, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества основному (преобладающему, участвующему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной задолженности;

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), — с зависимых (дочерних) обществ (предприятий), если с момента, когда организация, за которой числится задолженность, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества зависимому (дочернему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной задолженности.

Если налоговым органом в указанных случаях будет установлено, что выручка за реализуемые товары (работы, услуги) поступает на счета нескольких организаций, или если с момента, когда организация, за которой числится задолженность, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества нескольким основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям), взыскание задолженности производится с соответствующих организаций пропорционально доле поступившей им выручки за реализуемые товары (работы, услуги), доле переданных денежных средств, стоимости иного имущества.

Положения настоящего подпункта также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям) были произведены через совокупность взаимосвязанных операций, в том числе в случае, если участники указанных операций не являются основными (преобладающими, участвующими) обществами (предприятиями), зависимыми (дочерними) обществами (предприятиями).

Положения настоящего подпункта также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества производятся лицам, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится задолженность.

При применении положений настоящего подпункта взыскание может производиться в пределах поступившей основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям), лицам, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится задолженность, выручки за реализуемые товары (работы, услуги), переданных денежных средств, иного имущества.

Стоимость имущества в указанных в настоящем подпункте случаях определяется как остаточная стоимость имущества, отраженная в бухгалтерском учете организации на момент, когда организация, за которой числится задолженность, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки;

2) с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика;

3) с организации или индивидуального предпринимателя, если их обязанность по уплате налога возникла по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

4. Взыскание задолженности, возникшей в связи с неуплатой или неполной уплатой налога декларантом, признаваемым таковым в соответствии с Федеральным законом от 8 июня 2015 года N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) иным лицом, информация о котором содержится в специальной декларации, представленной в соответствии с указанным Федеральным законом, не производится. Взыскание задолженности на основании настоящего пункта не производится при соблюдении одного из следующих условий:

1) если обязанность по уплате такого налога возникла у декларанта и (или) иного лица в результате совершения до 1 января 2015 года операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом (имущественными правами) и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, представленной в период с 1 июля 2015 года по 30 июня 2016 года, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в такой специальной декларации;

2) если обязанность по уплате такого налога возникла у декларанта и (или) иного лица до 1 января 2018 года в результате совершения операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом (имущественными правами) и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, представленной в период с 1 марта 2018 года по 28 февраля 2019 года, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в такой специальной декларации. При этом положения настоящего подпункта не распространяются на обязанность по уплате налогов, предусмотренных частью второй настоящего Кодекса, подлежащих уплате в отношении прибыли и (или) имущества контролируемых иностранных компаний;

3) если обязанность по уплате такого налога возникла у декларанта и (или) иного лица до 1 января 2019 года в результате совершения операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом (имущественными правами) и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, представленной в период с 1 июня 2019 года по 29 февраля 2020 года, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в такой специальной декларации. При этом положения настоящего подпункта не распространяются на обязанность по уплате налогов, предусмотренных частью второй настоящего Кодекса, подлежащих уплате в отношении прибыли и (или) имущества контролируемых иностранных компаний;

4) если обязанность по уплате такого налога возникла у декларанта и (или) иного лица до 1 января 2022 года в результате совершения операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом (имущественными правами) и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, представленной в ходе четвертого этапа декларирования в соответствии с Федеральным законом от 8 июня 2015 года N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в такой специальной декларации. При этом положения настоящего подпункта не распространяются на обязанность по уплате налогов, предусмотренных частью второй настоящего Кодекса, подлежащих уплате в отношении прибыли и (или) имущества контролируемых иностранных компаний.

5. Сумма, подлежащая взысканию налоговыми органами на основании судебного акта, не может превышать размер отрицательного сальдо единого налогового счета налогоплательщика на дату исполнения такого судебного акта.

6. Единый налоговый платеж учитывается на едином налоговом счете на основании информации, поступающей из Государственной информационной системы о государственных и муниципальных платежах, предусмотренной Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», со дня:

1) предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа;

2) передачи физическим лицом в банк поручения на перечисление в бюджетную систему Российской Федерации на счет Федерального казначейства без открытия счета в банке денежных средств, предоставленных банку физическим лицом, при условии их достаточности для перечисления;

3) отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации;

4) внесения физическим лицом в банк, кассу местной администрации, организацию федеральной почтовой связи либо в многофункциональный центр предоставления государственных и муниципальных услуг наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на счет Федерального казначейства;

5) перечисления судебным приставом-исполнителем денежных средств в качестве единого налогового платежа, взысканных в рамках исполнительного производства в соответствии с Федеральным законом от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве»;

6) предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на счет Федерального казначейства денежных средств со счета налогоплательщика или со счета иного лица в банке при наличии на нем достаточного денежного остатка на день платежа в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, за совершение которых статьями 198 — 199.2 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность. При этом зачет суммы указанных денежных средств в счет исполнения соответствующей обязанности по уплате налога производится в порядке, установленном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. Обязанность по уплате налога считается исполненной (частично исполненной) налогоплательщиком, если иное не предусмотрено пунктом 13 настоящей статьи:

1) со дня перечисления денежных средств в качестве единого налогового платежа в бюджетную систему Российской Федерации или со дня признания денежных средств в качестве единого налогового платежа при наличии на соответствующую дату учтенной на едином налоговом счете совокупной обязанности в части, в отношении которой может быть определена принадлежность таких сумм денежных средств в соответствии с пунктом 8 настоящей статьи;

2) со дня, на который приходится срок уплаты налога, зачтенного в счет исполнения предстоящей обязанности по уплате такого налога на основании заявления, представленного в соответствии с абзацем вторым пункта 4 статьи 78 настоящего Кодекса;

3) со дня учета на едином налоговом счете совокупной обязанности в соответствии с пунктом 5 статьи 11.3 настоящего Кодекса при наличии на эту дату положительного сальдо единого налогового счета в части, в отношении которой может быть определена принадлежность сумм денежных средств, уплаченных (перечисленных) в качестве единого налогового платежа, в соответствии с пунктом 8 настоящей статьи;

4) со дня зачета сумм денежных средств, формирующих положительное сальдо единого налогового счета, на основании заявления, представленного в соответствии с абзацем третьим пункта 4 статьи 78 настоящего Кодекса;

5) со дня перечисления денежных средств не в качестве единого налогового платежа в счет исполнения обязанности по уплате налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

6) со дня удержания налоговым агентом сумм налога, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента.

8. Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности с соблюдением следующей последовательности:

1) недоимка — начиная с наиболее раннего момента ее выявления;

2) налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате;

9. При уменьшении совокупной обязанности налогоплательщика или корректировке сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, в случаях, предусмотренных пунктом 1, подпунктами 3, 4, 5, 8 и 11 пункта 5 статьи 11.3 настоящего Кодекса, принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, определяется в день учета соответствующего изменения совокупной обязанности на едином налоговом счете либо соответствующей корректировки указанных сумм денежных средств без изменения ранее определенной принадлежности указанных сумм денежных средств.

10. В случае, если на момент определения налоговыми органами принадлежности в соответствии с пунктами 8 и 9 настоящей статьи сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, недостаточно для исполнения обязанностей по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов с совпадающими сроками их уплаты, принадлежность определяется в соответствии с последовательностью, установленной пунктом 8 настоящей статьи, пропорционально суммам таких обязанностей.

11. Положения пунктов 8 — 10 настоящей статьи не распространяются на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов лицами, в отношении которых возбуждено производство по делу о банкротстве в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)». Принадлежность денежных средств в указанном случае определяется в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

12. Информация о принадлежности сумм денежных средств, определенной в соответствии с пунктами 8 — 10 настоящей статьи, детализированная по каждому налогу, авансовым платежам по налогам, сбору, страховому взносу, пеням, штрафам, процентам, представляется по итогам каждого дня налоговым органом, уполномоченным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, уполномоченному органу Федерального казначейства в порядке и сроки, которые установлены Министерством финансов Российской Федерации.

13. Обязанность по уплате налога не признается исполненной в случае:

1) отзыва лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога, или возврата банком такому лицу неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему Российской Федерации;

2) отзыва организацией, которой открыт лицевой счет, или возврата органом Федерального казначейства (иным уполномоченным органом, осуществляющим открытие и ведение лицевых счетов) организации неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему Российской Федерации;

3) возврата местной администрацией, организацией федеральной почтовой связи либо многофункциональным центром предоставления государственных и муниципальных услуг физическому лицу наличных денежных средств, принятых для их перечисления в бюджетную систему Российской Федерации;

4) неправильного указания налогоплательщиком или иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика, в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства;

5) если на день предъявления налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик (иное лицо) имеет иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством Российской Федерации исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

14. Обязанность по уплате налога исполняется в валюте Российской Федерации, если иное не предусмотрено настоящим Кодексом. Пересчет суммы налога, исчисленной в предусмотренных настоящим Кодексом случаях в иностранной валюте, в валюту Российской Федерации осуществляется по официальному курсу Центрального банка Российской Федерации на дату уплаты налога.

15. Поручение на перечисление суммы денежных средств в счет исполнения обязанности по уплате налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов заполняется в соответствии с правилами, установленными Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации, с учетом положений настоящего пункта.

При перечислении суммы денежных средств в качестве единого налогового платежа иным лицом за налогоплательщика в платежном поручении указывается идентификационный номер налогоплательщика, за которого перечислен единый налоговый платеж.

16. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, пеней, штрафов и распространяются на плательщиков сборов, налоговых агентов.

17. Правила, предусмотренные настоящей статьей, применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

Суть ЕНВД

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

- Налога на прибыль (для юридических лиц).

- НДФЛ (для индивидуальных предпринимателей).

- НДС, за исключением операций по импорту.

- Налога на имущество, за исключением имущества, которое оценивается по кадастровой стоимости.

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.

Как перевести деятельность на уплату налога ЕНВД

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

- вид деятельности, который планируют перевести на спецрежим, есть в списке из статьи 346.26 Налогового кодекса РФ;

- спецрежим введен на территории, где ведется бизнес и данный вид деятельности упомянут в нормативном акте местных властей.

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

- развозная и разносная торговля,

- перевозка пассажиров или грузов,

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

- Коэффициент К1 ежегодно устанавливается Минэкономразвития и един для всех субъектов РФ. На 2020 год его значение равно — 2,009.

- Коэффициент К2 устанавливают местные власти и закрепляют в региональных нормативных документах. Их можно найти на сайте ФНС, а также в базе нормативных документов сервиса «Моё дело».

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

Можно ли сдать нулевую декларацию

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Подготовьте заявление на переход с ЕНВД в сервисе от «Моё дело»

Мы поможем с выпуском ЭЦП и отправим заявление в налоговую в электронном виде всего за 1499 рублей

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

- справка о доходах работников по форме 2-НДФЛ – не позднее 1 апреля года, который следует за отчётным);

- расчет о доходах работников по форме 6-НДФЛ – не позднее последнего дня месяца, следующего за I кварталом, полугодием, 9 месяцами и не позднее 1 апреля года по итогам года;

- сведения о среднесписочной численности – не позднее 20 января года, который следует за отчётным;

- расчет по страховым взносам – в течение 30 дней по окончании каждого квартала;

- форма СЗВ-М – в течение 15 дней по окончании каждого месяца;

- форма СЗВ-стаж вместе с ОДВ-1 – до 1 марта по итогам прошедшего года;

- расчёт по форме 4-ФСС – не позднее 20 числа месяца, следующего за I кварталом, полугодием, девятью месяцами и календарным годом; в электронной форме – не позднее 25 числа месяца, следующего за соответствующим периодом.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

- по числу наемных сотрудников;

- по доле юрлиц в уставном капитале;

- по торговой площади;

- по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

- На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

- На УСН, если до применения ЕНВД переходили на этот спецрежим.

- На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

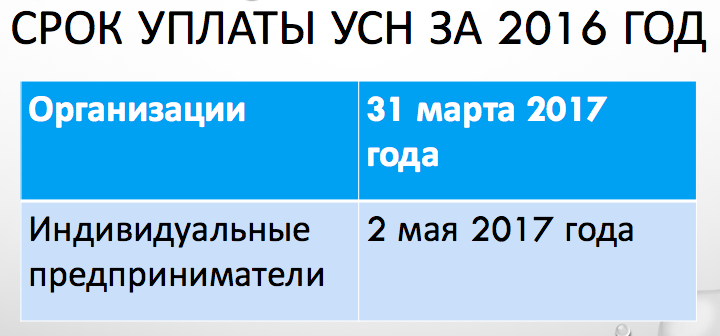

В какой срок нужно перечислить налог по УСН за 2016 год? Какая крайняя дата уплаты единого налога в 2017 году? Какой КБК применять при перечислении налога на 2016 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2016 год, а также образец платежного поручения вы найдете в данной статье.

Организации и индивидуальные предприниматели в течение 2016 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

По итогам прошедшего года в 2017 году необходимо заплатить в бюджет единый «упрощенный» налог. Однако для перечисления «упрощенного» налога за 2016 год налоговое законодательство предусматривает различные сроки уплату. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако заметим, что 30 апреля – воскресенье, потом 1 мая – нерабочий выходной день. В связи с этим крайний срок уплаты «упрощенного» налога ИП за 2016 год – 2 мая 2017 года.

Если срок уплаты авансового платежа или налога приходится на выходной или нерабочий праздничный день. Тогда единый налог или аванс можно перечислить в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Этот принцип в полной мере распространяется и на «упрощенный» налог и авансы по нему.

Обобщим сроки уплаты в таблице.

Пример платежного поручения

Платежное поручение на уплату единого налога по УСН за 2016 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110. Единый налог по УСН за 2016 год вы будете платить 2017 году, поэтому для обозначенных платежей нужно применять единый КБК. См. «КБК по УСН в 2017 году».

Единый налог по «упрощенке» за 2016 год направляйте при уплате на счет в территориальном управлении Казначейства России. При этом в скобочках указывайте реквизиты ИФНС, к которой прикреплена компания по месту ее нахождения. Он зафиксирован в ЕГРЮЛ (п. 2 ст. 54 ГК РФ). ИП, по общему правилу, перечисляет налог по УСН за 2016 год в пользу ИФНС, в которой он состоит на учете по месту своего жительства (по паспорту).