Граждане России с 2019 года имели право оплачивать единовременно одной платежкой НДФЛ, налог на имущество, земельный и транспортный налоги. С 1 января 2023 года вступили в силу изменения в НК РФ, касающиеся единого налогового счета (ЕНС). Обязателен ли ЕНС с 2023 года? Разбираемся вместе.

- Обязателен ли ЕНС для физлиц

- Зачем физлицам нужен единый счет для уплаты налогов

- Как это для физлиц работает на практике

- Кто платит подоходный налог?

- Какие бывают ставки НДФЛ?

- Когда удерживать НДФЛ?

- Предусмотрены ли льготы?

- Как получить вычеты?

- Налог на доходы физических лиц

- Какие доходы облагаются НДФЛ

- Таблица ставок НДФЛ в 2022 году

- Как рассчитывается налог

- Как перечисляется налог

- Куда уходит НДФЛ

- Ответственность за нарушения, связанные с НДФЛ

- НДФЛ с аванса

- Новые сроки уплаты НДФЛ

- Как и куда перечислять НДФЛ в 2023 году

- Досрочная уплата НДФЛ на единый налоговый счёт

- Изменения в отчёте 6-НДФЛ

- Раздел 1

- Новые сроки сдачи 6-НДФЛ

- Уведомление в ИФНС о рассчитанных суммах НДФЛ

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

Обязателен ли ЕНС для физлиц

До прошлого года ст. 45.1 НК РФ предлагала физическим лицам единый налоговый платеж (ЕНП) в качестве альтернативного варианта. Со вступлением в силу поправок, внесенных Федеральным законом от 14.07.2022 № 263-ФЗ, ситуация в корне изменилась. Право выбора способа уплаты налогов исчезло, так как ЕНП стал единственно возможным вариантом. Таким образом, отпал вопрос, нужен ли ЕНС с 2023 года, — единый счет стал обязательным атрибутом налогоплательщика.

В п. 2 ст. 11.3 НК РФ ЕНС — форма учета налоговиками совокупной обязанности в денежном выражении и денежных средств, относящихся к ЕНП.

Законодательством предусмотрены исключения, не входящие в систему ЕНП.

Надо знать: изменения в отчетности и налогах с нового года

Зачем физлицам нужен единый счет для уплаты налогов

С 1 января 2023 года ЕНС ведется в отношении каждого налогоплательщика. Он позволяет:

- упростить контроль за соблюдением налоговых обязанностей;

- упростить механизм уплаты налогов;

- снижает количество платежей;

- исключает ситуацию, при которой наличие задолженности по одному налогу соседствует с переплатой по другому.

Как это для физлиц работает на практике

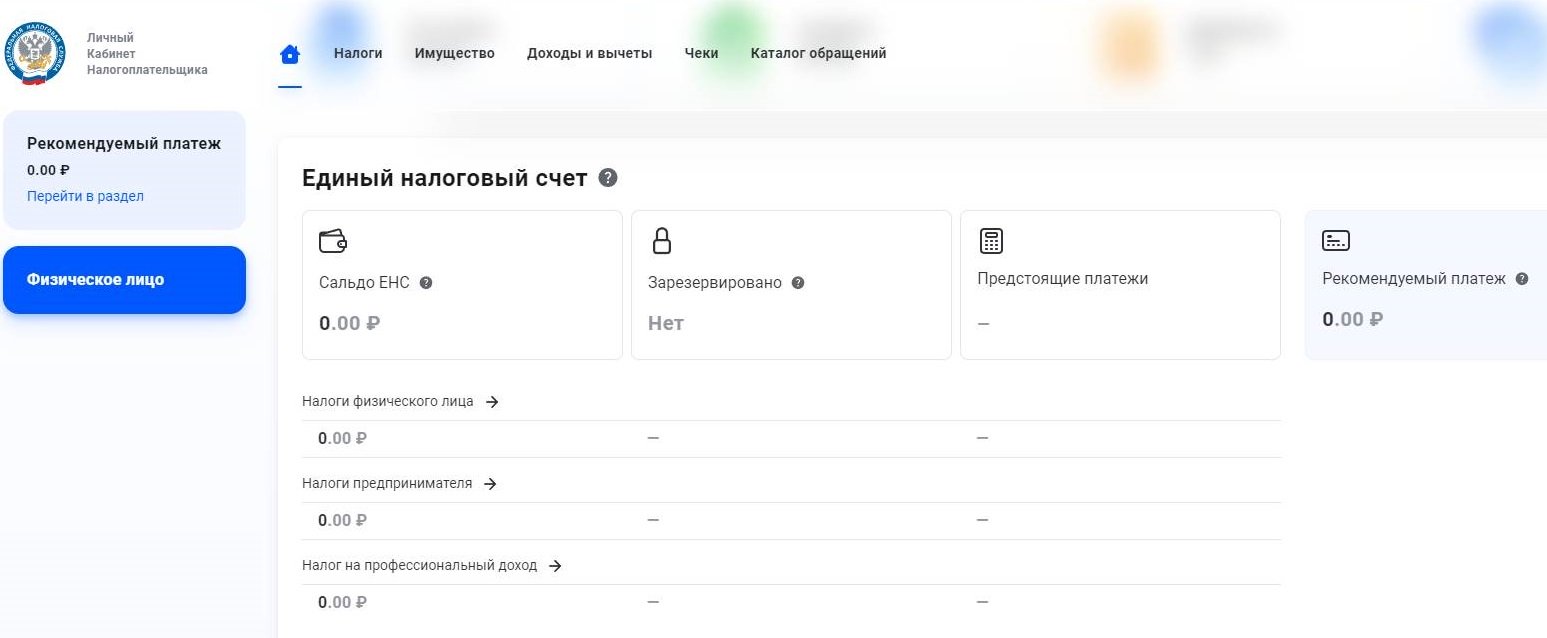

Возникает вопрос, раз ЕНС с 2023 года для физических лиц обязателен, где его взять и что для этого сделать? Тут государство позаботилось обо всем, автоматически сформировав счет для каждого налогоплательщика и установив начальное сальдо. Увидеть его можно:

- в личном кабинете налогоплательщика;

- сделав запрос в ФНС.

С введением ЕНП для физлиц установлена единая дата уплаты — 1 декабря.

Вносить деньги на счет налогоплательщик вправе в любое время и в любом количестве: важно, чтобы на дату уплаты налогов на счету была необходимая сумма. В случае возникновения переплаты, ее можно вернуть либо зачесть в счет будущих платежей.

Распоряжение переплатой осуществляется в заявительном порядке.

Еще по теме: нюансы работы с ЕНП для ИП и ООО

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Подоходный налог в России ввели в апреле 1996 года. С принятием в 2000 году части второй Налогового кодекса он стал называться налогом на доходы физических лиц. При этом только с 2001 года ввели плоскую шкалу налогообложения.

Кто платит подоходный налог?

Налогоплательщиками признаются физические лица: налоговые резиденты РФ, а также физические лица, не являющиеся налоговыми резидентами РФ, получающие доходы от источников в Российской Федерации.

Налог платится со всех доходов, полученных как в денежной, так и в натуральной форме, а также в виде материальной выгоды.

Какие бывают ставки НДФЛ?

В основном 13%, но некоторые доходы облагаются по другим ставкам.

Налоговая ставка в размере 35% применяется с доходов в виде:

- со стоимости выигрышей и призов более 4000 руб.;

- с процентов по вкладам в банках, если они выше ставки рефинансирования ЦБ РФ +5 п.п. по рублёвым вкладам и 9% годовых по вкладам в иностранной валюте;

- суммы экономии на процентах при получении заёмных.

Дивиденды облагаются по ставке 9% с резидентов, с нерезидентов — 15%.

Доходы, полученные налоговыми нерезидентами, облагаются по ставке 30%.

Когда удерживать НДФЛ?

Удерживать налог необходимо в момент начисления зарплаты, а это обычно последнее число месяца. При выплате аванса НДФЛ не удерживается.

Перечисляется подоходный налог в бюджет не позднее дня фактической выплаты заработной платы.

Предусмотрены ли льготы?

Доходы физического лица, облагаемые по ставке 13%, уменьшаются на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов.

Стандартные налоговые вычеты предоставляются физическому лицу одним из налоговых агентов, выплачивающих ему доходы. Гражданин, работающий в нескольких местах, имеет право выбрать, кто из работодателей будет предоставлять ему стандартные налоговые вычеты.

Предусмотрено несколько стандартных налоговых вычетов

- вычет в 3000 руб. для чернобыльцев и инвалидов ВОВ (пп.1 п.1 ст.218 НК РФ)

- вычет в 500 руб. героям СССР и РФ, инвалидам детства, инвалидам I и II группы (пп.2 п.1 ст.218 НК РФ)

- детские вычеты в размере 1400 руб. на первого или второго ребенка, третьего и последующих — 3000 руб., а также вычет в сумме 3000 руб. на несовершеннолетнего ребенка-инвалида. Такие вычеты предоставляются до тех пор, пока доход не превысит 280 тыс. руб.

Социальные налоговые вычеты

Материал по теме

Налог с продаж возвращается: хорошо забытое страшное

Налоговые вычеты в сумме не более 120 тысяч рублей предоставляются на обучение, лечение, благотворительность и страховые взносы на накопительную часть трудовой пенсии.

Исключение — расходы на образование детей. Здесь вычеты предоставляются в сумме, не превышающей 50 тыс. рублей, а расходы на дорогостоящее лечение вообще не ограничены.

Имущественные налоговые вычеты

В подпункте 1 п. 1 ст. 220 НК РФ законодателем определен исчерпывающий перечень объектов недвижимого имущества, при продаже которых установлен имущественный вычет в размере 1 млн. рублей – это жилые дома, квартиры, включая приватизированные жилые помещения, дачи, садовые домики, земельные участки. Указанный имущественный вычет применяется в том случае, если перечисленное имущество находилось в собственности налогоплательщика менее трех лет.

Семь налогов, ставки которых вырастут в 2015 году

С суммы продаваемого имущества стоимостью свыше 1 млн. рублей, уплачивается налог на имущество по ставке 13 %.

Если вы купили или построили дом, квартиру, комнату, дачу или приобрели доли в них, то вы можете получить имущественный вычет (пп. 3 п. 1 ст. 220 НК РФ). Его размер не должен быть больше 2 млн. рублей и больше стоимости приобретенного жилья (п. 3 ст. 220 НК РФ). То есть, если вы потратили 1,9 млн. рублей, то и вычет получите в таком же размере. А если израсходовали 2,5 млн. рублей, то вычет составит только 2 млн. рублей.

С 2014 года воспользоваться имущественным вычетом на приобретение недвижимости налогоплательщик может несколько раз, но в пределах максимальной суммы вычета — 2 млн. рублей. То есть если при покупке квартиры была израсходована не вся сумма вычета (например: 1,5 млн. рублей), то остаток (500 тыс. рублей) можно использовать при следующей покупке.

При этом в год можно получить имущественный вычет, не превышающий суммы годового дохода человека, который облагается НДФЛ по ставке 13 процентов.

Профессиональные налоговые вычеты

Профессиональные вычеты — расходы физического лица на осуществление профессиональной деятельности.

Обычно они предоставляются индивидуальным предпринимателям и гражданам, которые понесли профессиональные расходы при осуществлении работ по договорам гражданско-правового подряда, а также некоторым субъектам авторского права.

Как получить вычеты?

Необходимо подать в территориальное отделение Федеральной налоговой службы по месту регистрации заявление о предоставлении вычетов, декларацию 3-НДФЛ и документы, подтверждающие фактические расходы.

Все работодатели платят зарплату своим работникам и начисляют с нее подоходный налог. Разбираемся, что такое НДФЛ в зарплате, как его начисляют и платят в бюджет.

Налог на доходы физических лиц

В главе 23 Налогового кодекса подробно разъясняется, что такое налог на доходы физических лиц — это основной налог для физлиц, им облагаются практически все доходы российских граждан. Подоходный налог удерживают непосредственно из доходных поступлений налогоплательщика.

По НК РФ расшифровка НДФЛ — это налог на доходы физлиц, эту аббревиатуру часто используют для сокращения термина подоходного платежа. Плательщики НДФЛ (п. 1 ст. 207 НК РФ):

- Граждане и лица без гражданства — налоговые резиденты РФ, нерезиденты, которые получают доход в России. За них НДФЛ рассчитывают и платят налоговые агенты, то есть их работодатели.

- Индивидуальные предприниматели, нотариусы, адвокаты — все, кто занимается частной практикой. Они рассчитывают и перечисляют платеж самостоятельно.

Налоговые агенты — наниматели, которые выплачивают вознаграждение физлицам. К ним относятся российские организации, их филиалы и подразделения, индивидуальные предприниматели, нотариусы, адвокаты.

Какие доходы облагаются НДФЛ

Налоговики объясняют, что такое НДФЛ простыми словами — это налог со всех доходов, которые налогоплательщик получает по трудовым и гражданско-правовым договорам в качестве дивидендов и иных облагаемых поступлений. Подоходным налогом облагаются доходы из российских и зарубежных источников (, 209 НК РФ).

Налоговый агент обязан исчислить, удержать и заплатить налог на ДФЛ с доходов, которые он выплачивает (п. 1 , п. 1, 5 , п. 2 , , п. 1 ст. 226 НК РФ):

- в денежной форме — в российской, иностранной валюте;

- в натуральной форме — имущество, имущественные права, работы, услуги.

Если налоговый агент работает на АУСН, то он вправе передать обязанности по начислению подоходного налога уполномоченному банку (ч. 3, 4 ст. 17 17-ФЗ от 25.02.2022).

Есть доходы, которые не облагаются НДФЛ. К ним относят:

- компенсационные выплаты, которые установили по законам РФ, региональным законам, решениям представительных органов местного самоуправления, — выходное пособие, возмещение вреда здоровью и др. (п. 1 ст. 217 НК РФ);

- алименты (п. 5 ст. 217 НК РФ);

- другие необлагаемые выплаты.

Кроме того, при расчете подоходного платежа применяют и налоговые вычеты: они уменьшают налогооблагаемую базу на определенную сумму. К примеру, работники используют стандартные вычеты на детей, социальные вычеты на лечение, обучение, имущественные на покупку квартиры и уплату ипотечных процентов.

Может пригодиться: как заполнить декларацию 3-НДФЛ

Налогоплательщики получают вычеты через работодателей (налоговых агентов) или через налоговую инспекцию. Есть вычеты, которые оформляют только в ИФНС, к примеру имущественный вычет при продаже жилья.

Таблица ставок НДФЛ в 2022 году

Из Налогового кодекса понятно, что такое подоходный налог — это фискальный платеж с доходных поступлений, который рассчитывают по определенным ставкам. Ставок несколько:

- прогрессивная — 13, 15 %;

- фиксированная — 13, 30, 35, 15, 9 %.

Ставка зависит от вида, суммы доходных поступлений и налогового статуса получателя (ст. 224 НК РФ). Прогрессивные ставки применяют ко всем поступлениям, для которых не действуют специальные ставки (п. 1 ст. 224 НК РФ).

Налоговый период по НДФЛ — календарный год. То есть агент нарастающим итогом учитывает доходные поступления налогоплательщика с 1 января по 31 декабря.

В таблице — все ставки по подоходному налогу в 2022 году:

Может пригодиться: как выплачивать НДФЛ, при нахождении за границей

До 2023 года применяется прогрессивная ставка к каждой базе отдельно. С 2023 года ставка действует для совокупности баз (п. 2.1 ст. 210 НК РФ, ч. 3 ст. 2 372-ФЗ от 23.11.2020).

Как рассчитывается налог

Поскольку подоходный налог — это простыми словами платеж с доходных поступлений физлица, агенты его ежемесячно рассчитывают и платят в бюджет (п. 1, 1.4 ст. 225 НК РФ). Если налоговая база с начала года (с учетом вычетов) не превышает 5 миллионов рублей, то для расчета используют такую формулу:

НДФЛ = налоговая база х 13 %

Если база (с учетом вычетов) с начала года превысила 5 миллионов рублей, то формула расчета такая:

НДФЛ = налоговая база х 15 %

Но учтите, что ставка 15 % применяется не ко всей базе, а только к сумме превышения. К моменту, когда налогоплательщик уже достиг доходности в 5 миллионов рублей, он уже заплатил в бюджет 650 000 рублей НДФЛ.

По каждой отдельной сумме доходных поступлений НДФЛ рассчитывается как база, умноженная на ставку (п. 1.1–1.3 ст. 225 НК РФ).

Подоходный налог с доходов в денежной форме удерживают в момент фактической выплаты (п. 4 ст. 226 НК РФ). Обычно это день перечисления средств получателю или третьим лицам по его указанию.

С доходов в натуральной форме НДФЛ удерживают в денежной форме — в год выплаты. Налог начинают удерживать с выплаты, ближайшей к дате передачи натурального вознаграждения (пп. 2 п. 1 , п. 4, 5 ст. 226 НК РФ). Это делают, к примеру, если сотрудник получил подарок от работодателя.

Если же работник получает материальную выгоду, то агенту надо удержать НДФЛ из последующих денежных поступлений, которые выплачиваются в этом году. Удержание производят начиная с выплаты, ближайшей к дате получения материальной выгоды (пп. 3, 7 п. 1 ст. 223, п. 4, 5 ст. 226 НК РФ).

Как перечисляется налог

Агент платит подоходный налог за работников в инспекцию по месту учета. Заплатить надо не позднее первого рабочего дня после дня выплаты вознаграждения. Но есть и исключения: налоговый платеж с отпускных и больничных перечисляют в бюджет до последнего дня месяца, в котором сотруднику оплатили отпуск или временную нетрудоспособность.

Порядок уплаты зависит от того, превышен порог в 650 000 рублей или нет. Если на дату уплаты лимит не превышен, то агент перечисляет платеж как обычно. Если же лимит в 650 000 рублей превысили, то отдельно платят (п. 7 ст. 226 НК РФ):

- часть налога меньше 650 0000 или равную лимиту;

- часть налога, которая превышает 650 000 рублей.

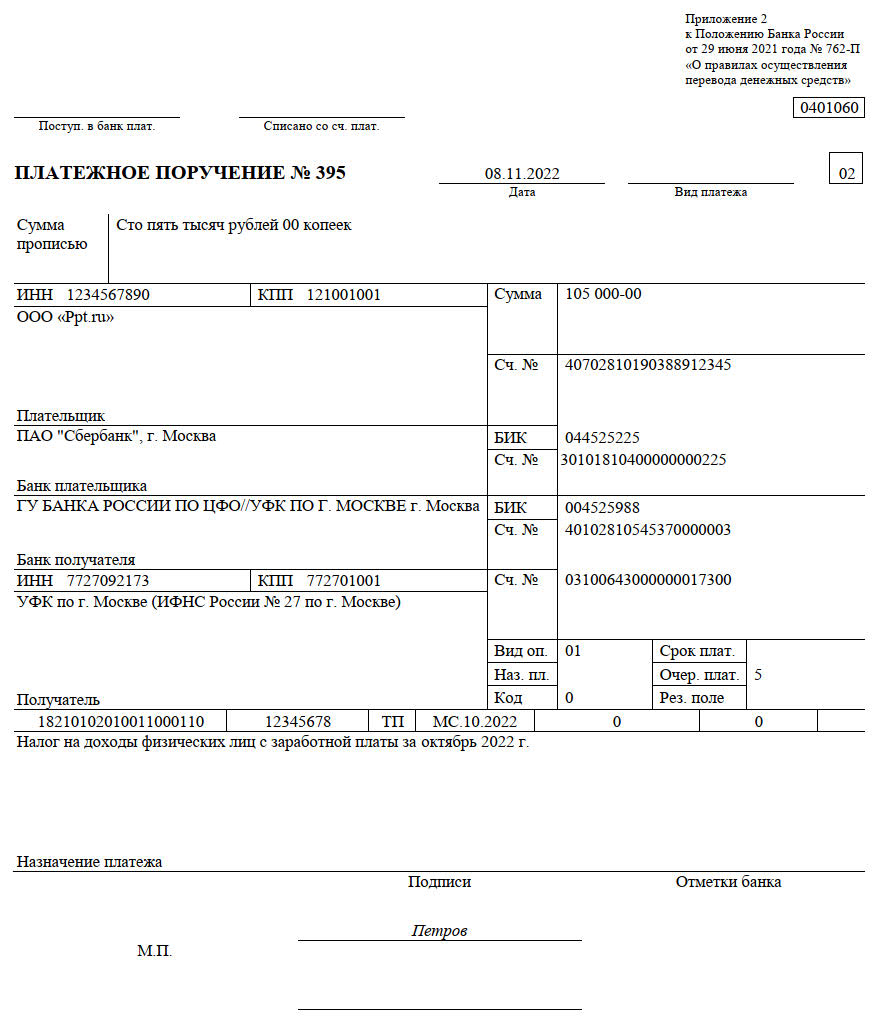

Поскольку платежи по ставкам 13 и 15 % перечисляют по разным КБК, агенту надо заполнить два платежных поручения.

Не перечисляйте налоговый платеж до выплаты зарплаты. Инспекция не зачтет его как уплаченный. Чтобы погасить задолженность, придется заплатить НДФЛ еще раз (Письмо Минфина № 03-04-06/8932 от 13.02.2019). Если у вашей компании есть обособленные подразделения, то платите НДФЛ в инспекцию по их месту учета, а платеж по головной организации — в свою инспекцию.

Куда уходит НДФЛ

В НК РФ разъясняется, какой это налог НДФЛ — это прямой налоговый платеж. Основная часть подоходного платежа в размере 85 % поступает в региональные бюджеты, а оставшиеся 15 % — в местные бюджеты (, 61 БК РФ). В федеральный бюджет этот платеж не поступает.

Деньги от подоходных платежей налогоплательщиков власти используют на нужды города, региона и для благоустройства общественных объектов.

Ответственность за нарушения, связанные с НДФЛ

За нарушение обязанностей налогового агента предусмотрена налоговая ответственность (п. 1 ст. 226, п. 2 ст. 230 НК РФ). Размер штрафа зависит от нарушения:

Агенты обязаны отчитываться о начисленном и уплаченном подоходном налоге и раз в квартал сдавать расчет 6-НДФЛ. В 2022 году предельный срок сдачи — последнее число месяца, следующего за отчетным кварталом. За нарушения при составлении и сдаче отчетности 6-НДФЛ агенту тоже грозят штрафы.

Если предоставить расчет с опозданием, то налоговики начислят штраф в 1000 рублей за каждый полный или неполный месяц со дня срока сдачи отчетности до дня фактического представления отчетной формы (п. 1.2 ст. 126 НК РФ). А ответственного работника оштрафуют на 300–500 рублей (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

За ошибки и недостоверные сведения в расчете агента накажут так: 500 рублей за каждый документ с ошибками. А руководителя компании оштрафуют за это на сумму от 300 до 500 рублей (п. 1 ст. 126.1 НК РФ, примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ). А по ст. 119.1 НК РФ платят штраф организации, которые обязаны отправить расчет в электронном виде, но отчитались на бумаге.

Дополнительно: проводки на начисление и удержание НДФЛ

Современная налоговая система России немыслима без налога на доходы физических лиц. Это один из немногих налогов, имеющий богатую историю. В преддверии стремительно приближающейся даты сдачи налоговой отчетности, предлагаем вам ненадолго отвлечься и совершить небольшое путешествие по страницам истории налога на доходы физических лиц и вспомнить, с чего все началось.

Древним предком данного налога можно считать дань. Она представляла собой платеж, взимаемый князем, военачальниками или победителями с побежденного племени. Дань собиралась весной и зимой двумя способами: «повозом» — когда ее привозили к князю, и «полюдьем» — когда князь или его дружина сами ездили за ней.

По сути, дань была эдаким предналогом, плательщики которого были абсолютно бесправны, чем, конечно же, активно пользовались ее сребролюбивые получатели. Так, Н.М. Карамзин писал, что однажды великий князь Игорь, недовольный размером только что собранной с древлян дани, вернулся и начал собирать ее по второму кругу. (Правда, эта история закончилась для князя весьма печально: разгневанные древляне убили Игоря со всей его дружиной, но наш рассказ не об этом.) Нам с вами повезло, что мы живем в более светлые и прогрессивные времена, не правда ли?

Помимо дани можно вспомнить взимаемое с семейного хозяйства подворное обложение, а также подушную подать, которой облагались мужчины из числа крестьян и посадских людей независимо от возраста.

История становления самого налога в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», вводивший временный сбор с помещичьих доходов.

Ставки этого сбора имели прогрессивный характер. При этом каждый сам определял уровень своего дохода, а со стороны государственных органов не было никакого контроля за правильностью исчисления дохода плательщиком.

Однако мечты — мечтами, а на практике в таком виде налог на доходы физических лиц просуществовал недолго, что и неудивительно, ведь рассчитывать на правосознание налогоплательщиков при отсутствии должного контроля и ответственности не стоит. И вскоре о дальнем предшественнике НДФЛ все благополучно забыли.

В начале 1905 года поДОХОДный налог (или подоходная подать, как ее называл В.И. Даль, понимающий под этим понятием соразмерную доходам каждого подать, ценс – прим. автора) вновь напомнил о себе и стал предметом жарких дискуссий, продлившихся не один год. И вот, наконец, 6 апреля 1916 года с легкой руки Николая II, повелевшего «Быть по сему», Закон «О государственном подоходном налоге» (которым и было утверждено знаменитое Положение о государственном подоходном налоге) получил путевку в жизнь. Кстати, подобные налоги во многих европейских странах появились гораздо раньше: в Англии – в 1842 году, в Пруссии в 1891 году, во Франции в 1914 году.

В соответствии с Положением о государственном подоходном налоге (далее – Положение) субъектами обложения являлись как физические, так и юридические лица. Причем в числе первых были как российские, так и иностранные подданные, проживающие в Российском государстве свыше одного года (можно сказать — первые нормы о налоговых резидентах).

Интересный факт: по общему правилу члены семьи, имеющие самостоятельные источники дохода, облагались отдельно от главы семьи. Однако если доходы от таких источников поступали в распоряжение или пользование главы семьи, или если в законе была установлена общность имущества супругов, то они причислялись к доходу главы семьи.

Положение закрепляло широкий круг объектов государственного подоходного налога и предусматривало, что он взимается с полученного дохода независимо от его формы и источника.

Не облагались налогом наследственные и дарственные получения; страховые вознаграждения; доходы, получаемые от приобретения и отчуждения всякого рода имуществ, если они осуществляются не в целях спекуляции; неустойки по договорам; выигрыши по процентным бумагам и т.д.

Государственный подоходный налог имел прогрессивную шкалу, состоящую из нескольких десятков разрядов, для каждого из которых устанавливался свой размер дохода и размер платежа. В пересчете на проценты ставки составляли от 7% до 12%. Для плательщиков с невысоким уровнем доходов были предусмотрены льготы при наличии иждивенцев свыше двух или по болезни.

Стоит упомянуть, что в тот период был установлен необлагаемый прожиточный минимум, согласно которому от подоходного налога освобождались лица, имеющие годовой облагаемый доход ниже 850 рублей. Это автоматически вывело из-под его действия все крестьянство, и налог касался в основном лишь наиболее зажиточных слоев населения.

В Положении о государственном подоходном налоге также предусматривались подробные правила составления и представления налогоплательщиками заявления о доходах налогоплательщика, их проверки участковыми присутствиями, ответственность налогоплательщика. Был детально урегулирован порядок обжалования налогоплательщиком постановлений финансового органа, установлены подведомственность, сроки и процедура рассмотрения таких жалоб.

Одной из особенностей того периода было то, что декларации, в основном, отправлялись в запечатанных конвертах по почте. Однако сведения о доходах можно было сообщить и устно соответствующим должностным лицам, которые заверялись письменно налогоплательщиком, а в случае его безграмотности подписями доверенных лиц и чиновников.

Начало введения государственного подоходного налога было намечено на 1917 год, но из-за Февральской революции он стартовал годом позже.

После Февральской революции пришедшее к власти Временное правительство 12 июня 1917 года приняло Постановление «О повышении окладов государственного подоходного налога», которым были изменены основания для взимания налога, и увеличен до 1000 рублей необлагаемый минимум. Была разработана очень подробная ведомость доходов и окладов налога из 89 разрядов, включавшая в себя доходы от 1 тысячи до 400 тысяч рублей. Низшая ставка налога составляла 1%, а высшая – 33%. А доход, превышавший 400 тысяч рублей, облагался в размере 120 тысяч рублей с прибавлением к этой сумме по 3050 рублей на каждые полные 10 тысяч рублей сверх 400 тысяч рублей.

Вдогонку к вышеуказанному документу, 12 июня 1917 года было принято Постановление «Об установлении единовременного налога». В сущности это был тот же самый подоходный налог, отличавшийся только характером, назначением и особенностями взимания. Единовременным налогом должны были облагаться плательщики, имевшие годовой доход свыше 10 000 рублей, предельная же ставка такого подоходного налога была поднята до 30,5%.

В первой половине 20-х годов налог успел приобрести двойное название «подоходно-поимущественный», при этом он взимался отдельно с дохода и отдельно с имущества; был объединен с общегражданским, трудгужналогом, квартирным налогом и налогом с лиц, нанимающих домашнюю прислугу и, в завершение, очередным Положением был преобразован в подоходный налог, который взимался по прогрессивным ставкам и дифференцировался по четырем группам плательщиков: рабочие и служащие; работники искусств; лица, занимающиеся частной практикой; лица, имеющие доходы от работы не по найму.

Следующие 20 лет запомнились ростом ставок налога и изменением порядка его исчисления, а также увеличением нагрузки на лиц, получающих нетрудовые доходы.

Одним из ключевых моментов в «карьерном росте» налога на доходы физических лиц было издание Указа Верховного Совета СССР от 30.04.1943 «О подоходном налоге с населения», действовавшего затем в течение многих лет. В соответствии со ст. 1 Указа подоходным налогом облагались рабочие и служащие, литераторы, работники искусства, владельцы строений, граждане, имевшие сельскохозяйственные участки в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР.

Указ существенно расширил круг лиц, чей доход не подпадал под обложение данным налогом. Ставки налога были прогрессивными и различались в зависимости от уровня дохода, профессии и рода занятий налогоплательщиков. Они состояли из твердой суммы и процента от превышения установленного размера. Налог уплачивался четыре раза в год: 15 марта, 15 мая, 15 августа, 15 ноября.

В Указе были установлены порядок обложения заработка, права и обязанности налогоплательщиков и налоговых органов, порядок учета налогоплательщиков и их доходов, ответственность за нарушения его положений. Был введен срок давности, согласно которому плательщики, своевременно не обложенные налогом, привлекаются к налогу не более чем за два предшествующих года.

С 1960 года постепенно повышался необлагаемый минимум заработной платы рабочих и служащих, и уменьшались ставки налога по этим доходам. Однако, опомнившись, Президиум Верховного Совета СССР своим Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времен.

И, наконец, очередной виток в истории НДФЛ связан с изданием Закона РСФСР от 07.12.1991 N 1998-1 «О подоходном налоге» (далее — Закон N 1998-1). Основная отличительная черта этого Закона – это переход к исчислению подоходного налога со всех категорий плательщиков, исходя из совокупного годового дохода. В отношении всех видов доходов были установлены единая система льгот и единая прогрессивная шкала ставок, которая практически ежегодно корректировалась.

Плательщиками подоходного налога признавались граждане РФ, иностранные граждане и лица без гражданства как имеющие, так и не имеющие постоянного места жительства в РСФСР.

Налогом облагался весь совокупный доход физического лица, полученный им в календарном году как в денежной (национальной или иностранной валюте), так и в натуральной форме. Доходы, полученные в натуральной форме, учитывались по государственным регулируемым ценам, а при их отсутствии — по свободным рыночным ценам на дату получения дохода.

Кроме того, был особо урегулирован порядок представления деклараций о доходах: был значительно расширен круг лиц, которым надлежало представлять декларацию налоговым органам.

А что сейчас?

Принятие главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ (далее – НК РФ) и введение ее в действие с 1 января 2001 года ознаменовало новый, современный этап в развитии налогообложения в России. Изменилось название налога – теперь он стал называться налогом на доходы физических лиц (хотя многие по традиции называют его по-прежнему подоходным). Важным моментом стал переход на «единую» ставку, не зависящую от уровня дохода, а также введение института «резидентства». Под налоговыми резидентами РФ понимаются физические лица (в том числе и иностранцы), которые находились на территории страны не менее (строго) 183 дней за 12 предшествующих месяцев.

Сейчас ставки НДФЛ варьируются в зависимости от статуса резидента и источников получения доходов и составляют:

13% — по доходам, получаемым в России и за ее пределами физическими лицами, являющимися налоговыми резидентами;

9% — по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации;

30% — по доходам, получаемым в России физическими лицами, являющимися налоговыми нерезидентами;

35% — от стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг; процентных доходов по вкладам в банках; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств

К слову сказать, установленные в нашей стране ставки НДФЛ – одни из самых низких в мире. К примеру, в Австралии размер налога на доходы физических лиц достигает — 17-47%, в Бразилии — 15-27,5%, Великобритании — 0-40%, Германии — 14-45% (0%, если годовой доход ниже 7834 Евро (2009 год), Испании — 24-43%, Италии — 23-43%, Китае — 5-45%, Чехии — 15%, США — 15-35%, и даже в Украине — 15%.

Сейчас НДФЛ является — после налога на добавленную стоимость и налога на прибыль — основой доходной части бюджетов субъектов РФ и еще (в большей степени) местных бюджетов. И это не просто слова, статистика говорит сама за себя. К примеру, в 2009 года, по данным ФНС России, из 6798,1 млрд. рублей, поступивших в консолидированный бюджет субъектов РФ налогов и сборов, на долю налога на доходы физических лиц приходится 1665 млрд. рублей.

Чтобы как-то изменить ситуацию, в 2001 году Московская, Ленинградская и Тверская области приняли совместное участие в интересном эксперименте по распределению сумм налога на доходы физических лиц между бюджетами на территории этих трех регионов, имеющих между собой общие границы. Но, к сожалению, этот эксперимент не получил дальнейшее продолжение и так и не был облечен в форму федерального закона. А потому вопрос о введении системы уплаты НДФЛ по месту жительства налогоплательщика остается актуальным и по сей день.

На подходе еще несколько документов. В частности, на рассмотрение Госдумы поступил законопроект о внесении изменений в главу 23 НК РФ в части возвращения к прогрессивной шкале НДФЛ. Предлагается установить следующие ставки налога при наличии зарплаты и других доходов физических лиц:

∙ на уровне общефедерального минимального размера оплаты труда и меньше (4330 рублей в месяц, 52 тысячи рублей в год) — 10% от налогооблагаемой базы, то есть ниже действующей ставки на 3%;

∙ от 52 001 рубля до 600 000 рублей в год — сохранить в размере 13%;

∙ от 600 001 рубля до 1 400 000 рублей – 15%;

∙ от 1 400 001 рубля до 1 800 000 рублей в год – 18%;

∙ свыше 1 800 001 рубля – 20% с налогооблагаемой базы.

По мнению авторов законодательной инициативы, это поможет поддержать работающих граждан, имеющих месячный доход на уровне минимального размера оплаты труда и ниже в условиях финансово-экономического кризиса.

Еще один законопроект касается выплачиваемых гражданам дивидендов. Предлагается облагать доходы от долевого участия по ставке 13%, а не по действующей сейчас 9%-ной ставке.

Парламентарии считают, что «стандартная» 13%-ная ставка налога и так очень низкая, а потому применение в отношении дивидендов еще более низкой 9%-ной ставки не соответствует принципам всеобщности и равенства налогообложения.

Найдут ли эти изменения отклик у парламентского большинства – покажет время. Очевидно лишь одно – налог на доходы физических лиц, как один из старейших налогов с многовековой историей, в ближайшее время будет действовать, и, поскольку касается он нас всех, забывать ни о нем, ни об изменениях, которые с ним происходят, никак нельзя.

Желаем вам в связи с этим всегда быть в курсе событий и внимательно следить за дальнейшей судьбой «нашего» налога!

С 2023 года в связи с введением единого налогового платежа изменится порядок удержания НДФЛ с зарплаты, сроки его уплаты и отчётность. Перечислять налог в бюджет тоже нужно будет по новым правилам. Рассказываем, какие изменения ожидают работодателей.

НДФЛ с аванса

ст. 136 ТК зарплату работникам выдают не реже двух раз в месяц. Сначала за первую половину месяца, затем остаток — за вторую половину. Сейчас НДФЛ с зарплаты удерживают только один раз — при окончательной выплате, со всей суммы за отработанный месяц. С 2023 года удерживать налог нужно будет при каждой выплате.

П. 2 ст. 223 НК, согласно которому дата фактического получения дохода в виде зарплаты — это последний день месяца, за который она начислена, отменят. Сейчас до окончания месяца аванс не считается полученным, поэтому НДФЛ не начисляют и не удерживает.

С 2023 года будет действовать только п. 1 ст. 223 НКдоход считается фактически полученным в день выплаты. То есть в день, когда деньги:

- выдали работнику наличными;

- перечислили на банковский счёт работника или по его письменному заявлению на счета другим людям.

Следовательно, при выплате зарплаты за первую половину месяца работодателю тоже нужно удержать с него НДФЛ и перечислить в бюджет.

Новые сроки уплаты НДФЛ

Сейчас сроки уплаты НДФЛ зависят вида дохода, который получил работник. Так, НДФЛ с зарплаты нужно перечислить в бюджет не позднее следующего рабочего дня после выплаты. С больничных и отпускных — в последний день месяца, в котором их выплатили.

С 2023 года будет один срок уплаты удержанного НДФЛ для всех случаев выплаты доходов. По новой редакции п. 6 ст. 226 НК налоговые агенты должны перечислить НДФЛ не позднее 28 числа. В этот срок нужно уплатить налог, который удержали за период с 23 числа прошлого месяца по 22 число текущего.

Работнику начислили зарплату за вторую половину февраля 2023 года в сумме 24 000 руб. НДФЛ с неё — 3 120 руб. Зарплату выплатили за минусом удержанного налога 10 марта в сумме 20 880 руб.

За первую половину марта работнику начислили аванс 22 000 руб. НДФЛ — 2 860 руб. Аванс выплатили 20 марта за минусом налога — 19 140 руб.

Удержанный НДФЛ в сумме 5 980 руб. (3 120 + 2 860) нужно заплатить не позднее 28 марта.

С 27 марта по 9 апреля работник уходит в отпуск. Ему начислили отпускные — 45 000 руб. НДФЛ — 5 850 руб. Отпускные выплатили 24 марта. Удержанный НДФЛ в сумме 5 850 руб. нужно перечислить в бюджет не позднее 28 апреля.

Особые сроки уплаты НДФЛ установили для декабря и января:

- по НДФЛ, удержанному с 23 по 31 декабря — не позднее последнего рабочего дня календарного года;

- по НДФЛ, удержанному с 1 по 22 января — не позднее 28 января.

Например, если в 2023 году работодатель выплатит зарплату 28 декабря, НДФЛ он должен заплатить не позднее 29 декабря — в последний рабочий день 2023 года.

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Как и куда перечислять НДФЛ в 2023 году

С 2023 года почти все налоги, сборы и страховые взносы нужно перечислять общей суммой. Вместо нескольких платёжек с разными реквизитами нужно будет оформлять одну. Каждому налогоплательщику откроют в Федеральном казначействе единый налоговый счёт (ЕНС

В едином налоговом платеже будет и НДФЛ с доходов работников. В платёжном поручении нужно заполнить только свой ЕНС, общую сумму, ИНН организации или ИП. Поступившие деньги налоговая инспекция сама распределит по конкретным статьям. Данные она возьмёт из отчётов, уведомлений, судебных актов и других документов.

Если денег на ЕНС не хватит, их распределят пропорционально между всеми обязательствами налогоплательщика.

Досрочная уплата НДФЛ на единый налоговый счёт

По действующим правилам согласно п. 9 ст. 226 НК, работодателю нельзя перечислять НДФЛ раньше, чем его удержали из зарплаты сотрудников.

По новой системе оплаты налогов нужно, чтобы к последнему дню уплаты на балансе ЕНС было достаточно денег, чтобы погасить обязательства перед бюджетом. Пополнить счёт можно и заранее. Неважно, что сумма для уплаты НДФЛ поступила на ЕНС раньше, чем налог удержали из доходов. Его всё равно зачтут как уплаченный.

Изменения в отчёте 6-НДФЛ

обновила форму 6-НДФЛ и порядок её заполнения. Новый бланк нужно применять с отчётности за первый квартал 2023 года.

Раздел 1

Сейчас в строке 020 отражают общую сумму налога, удержанного за последние три месяца отчётного периода. В новой версии отчёта там будет НДФЛ, подлежащий перечислению в бюджет.

Изменится блок со строками 021-022, предназначенный для рассчитанного и удержанного налога с разбивкой по срокам перечисления из НК. Вместо него будет всего четыре строки 021, 022, 023 и 024. Туда нужно будет вносить суммы исчисленного и удержанного НДФЛ по четырём срокам перечисления отчётного квартала.

Например, налог с аванса удержали 20 марта 2023 года. Его нужно внести в строку 023, так как он начислен и удержан за период с 23 февраля по 22 марта и подлежит перечислению по третьему сроку за первый квартал.

Новые сроки сдачи 6-НДФЛ

С отчётных периодов 2023 года сдавать 6-НДФЛ нужно в новые сроки из п. 2 ст. 230 НК

- за первый квартал, полугодие, 9 месяцев — не позднее 25 числа месяца, следующего за отчётным периодом;

- за год – не позднее 25 февраля следующего года.

Уведомление в ИФНС о рассчитанных суммах НДФЛ

В связи с переходом на новую систему оплаты налогов, взносов и сборов с 2023 года у организаций и ИП появится дополнительная обязанность — подавать в ИФНС уведомление о рассчитанных суммах. Это нужно, когда налог или авансовый платёж перечисляют в бюджет раньше, чем сдали отчётность.

Срок подачи уведомления об исчисленных суммах НДФЛ — не позднее 25 числа месяца уплаты. В нём нужно будет дать информацию о налоге за период с 23 числа предыдущего месяца по 22 число текущего. По НДФЛ, удержанному с 23 декабря по 31 декабря, сроки уведомления другие — не позднее последнего рабочего дня календарного года.

С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

Иллюстрация: Моё дело

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.