(введена Федеральным законом от 14.07.2022 N 263-ФЗ)

1. Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с настоящим Кодексом. Для целей настоящего Кодекса единым налоговым платежом также признаются суммы денежных средств, подлежащие учету на едином налоговом счете:

1) в связи с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога, — в день принятия соответствующего решения;

2) в связи с поступлением от иного лица в результате зачета суммы денежных средств в соответствии со статьей 78 настоящего Кодекса, — в день осуществления налоговым органом такого зачета;

3) в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного в соответствии с пунктом 6 статьи 78 настоящего Кодекса, либо в связи с отсутствием на едином налоговом счете денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, — не позднее дня, следующего за днем представления указанного заявления, или в день возникновения задолженности. Признание единым налоговым платежом сумм денежных средств, ранее зачтенных в счет исполнения предстоящей обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента по уплате конкретного налога, осуществляется последовательно начиная с наиболее ранних сроков уплаты, указанных в заявлении, представленном в соответствии с абзацем вторым пункта 4 статьи 78 настоящего Кодекса;

4) в связи с начислением налоговым органом процентов в соответствии с пунктами 4 и (или) 9 статьи 79 настоящего Кодекса, — со дня их начисления;

5) в связи с представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 настоящего Кодекса, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, — в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

2. Единым налоговым счетом признается форма учета налоговыми органами:

1) денежного выражения совокупной обязанности;

2) денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа.

Сальдо единого налогового счета формируется 01.01.2023 в порядке, аналогичном установленному ст. 11.3, с учетом особенностей, предусмотренных ст. 4 ФЗ от 14.07.2022 N 263-ФЗ.

3. Сальдо единого налогового счета представляет собой разницу между общей суммой денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, и денежным выражением совокупной обязанности.

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности. При формировании положительного сальдо единого налогового счета не учитываются суммы денежных средств, зачтенные в счет исполнения соответствующей обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента на основании заявления, представленного в соответствии с абзацем вторым пункта 4 статьи 78 настоящего Кодекса.

Отрицательное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, меньше денежного выражения совокупной обязанности.

Нулевое сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, равна денежному выражению совокупной обязанности.

4. Единый налоговый счет ведется в отношении каждого физического лица и каждой организации, являющихся налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и (или) налоговыми агентами (в том числе при исполнении обязанности управляющего товарища, ответственного за ведение налогового учета в связи с выполнением договора инвестиционного товарищества).

5. Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица, указанного в пункте 4 настоящей статьи, в валюте Российской Федерации на основе:

1) налоговых деклараций (расчетов), которые представлены в налоговый орган, — со дня их представления в налоговый орган, но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов), если иное не предусмотрено подпунктом 3 настоящего пункта;

2) уточненных налоговых деклараций (расчетов), которые представлены в налоговый орган и в которых по сравнению с ранее представленными в налоговые органы налоговыми декларациями (расчетами) увеличены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов), — со дня представления в налоговые органы уточненных налоговых деклараций (расчетов), но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов);

3) налоговых деклараций, в которых заявлены суммы налогов к возмещению либо суммы предусмотренных главой 23 настоящего Кодекса налоговых вычетов, — со дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанных налоговых деклараций (расчетов) либо в течение десяти дней со дня окончания установленного статьей 88 настоящего Кодекса срока проведения камеральной налоговой проверки указанных налоговых деклараций (расчетов) или раньше указанного срока, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах, если иное не предусмотрено настоящим пунктом;

(пп. 3 в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

3.1) уточненных налоговых деклараций (расчетов) (за исключением уточненных налоговых деклараций (расчетов), указанных в подпункте 4 настоящего пункта), в которых по сравнению с ранее представленными в налоговые органы налоговыми декларациями (расчетами) уменьшены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов):

в случае их представления не позднее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов) — со дня их представления, но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов);

в случае их представления после наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов) — со дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанных деклараций (расчетов), либо в течение десяти дней со дня окончания установленного статьей 88 настоящего Кодекса срока проведения камеральной налоговой проверки указанных деклараций (расчетов) или раньше указанного срока, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах, либо со дня их представления, если указанные налоговые декларации (расчеты) представлены на основании требования о внесении соответствующих исправлений в соответствии со статьей 88 настоящего Кодекса или если в течение следующего рабочего дня после представления уточненных налоговых деклараций (расчетов), указанных в абзаце первом настоящего подпункта, представлены уточненные декларации (расчеты), в которых по сравнению с ранее представленными уточненными налоговыми декларациями (расчетами) увеличены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов) в размере, равном суммам налогов (сборов, авансовых платежей по налогам, страховых взносов), на которые они были уменьшены в уточненных налоговых декларациях (расчетах), указанных в абзаце первом настоящего подпункта;

(пп. 3.1 введен Федеральным законом от 28.12.2022 N 565-ФЗ)

4) уточненных налоговых деклараций (расчетов), которые представлены организацией, в отношении которой проводится налоговый мониторинг, и в которых по сравнению с ранее представленными в налоговые органы налоговыми декларациями (расчетами) уменьшены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов), со дня представления в налоговый орган уточненных налоговых деклараций (расчетов), но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов);

(пп. 4 в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

5) уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган, — со дня представления в налоговый орган таких уведомлений, но не ранее наступления срока уплаты соответствующих налогов, сборов, авансовых платежей по налогам, страховых взносов и до дня представления налоговой декларации (расчета) по соответствующим налогам, сборам, авансовым платежам по налогам, страховым взносам, указанным в уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления;

6) налоговых уведомлений:

со дня наступления установленного законодательством о налогах и сборах срока уплаты соответствующего налога;

со дня направления налогового уведомления налогоплательщику — физическому лицу, не являющемуся индивидуальным предпринимателем на дату формирования налогового уведомления, но не ранее дня формирования положительного сальдо единого налогового счета в размере, не превышающем такое положительное сальдо единого налогового счета;

(в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

7) сообщений об исчисленных налоговым органом суммах налогов — со дня, следующего за днем информирования налоговым органом налогоплательщика-организации (ее обособленного подразделения) о результатах рассмотрения пояснений и (или) документов, представленных в налоговый орган в соответствии с пунктом 6 статьи 363, пунктом 6 статьи 386, пунктом 5 статьи 397 настоящего Кодекса, либо со дня, следующего за днем истечения одного месяца, в случае непредставления таких пояснений и (или) документов;

8) решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов в соответствии с главой 9 настоящего Кодекса — со дня, указанного в соответствующем решении;

9) решений налогового органа о привлечении к ответственности за совершение налоговых правонарушений, решений налоговых органов об отказе в привлечении к ответственности за совершение налоговых правонарушений, решений об отмене (полностью или частично) решений о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, решений об отмене (полностью или частично) решений о предоставлении налогового вычета полностью или частично — со дня вступления в силу соответствующего решения, если иное не предусмотрено подпунктом 10 настоящего пункта;

10) решений налогового органа о привлечении к ответственности за совершение налоговых правонарушений, решений налоговых органов об отказе в привлечении к ответственности за совершение налоговых правонарушений, решений об отмене (полностью или частично) решений о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, решений об отмене (полностью или частично) решений о предоставлении налогового вычета, которыми установлено неисполнение обязанности по уплате налога в связи с изменением налоговым органом юридической квалификации сделки, совершенной налогоплательщиком, или статуса и характера деятельности налогоплательщика, либо решений, вынесенных по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, — со дня вступления в силу соответствующего судебного акта;

11) судебного акта или решения вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которых на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов, — на дату вступления в законную силу соответствующего судебного акта или решения;

12) исполнительных документов о взыскании с лица, указанного в пункте 4 настоящей статьи, государственной пошлины — со дня выдачи судом соответствующего исполнительного документа, который для целей учета совокупной обязанности на едином налоговом счете признается установленным сроком уплаты;

13) расчетов суммы налога (перерасчета ранее исчисленных сумм налога), произведенных налоговым органом в соответствии с Федеральным законом от 25 февраля 2022 года N 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» или в соответствии с Федеральным законом от 27 ноября 2018 года N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход», — со дня уведомления налогоплательщика о сумме налога, подлежащего уплате, но не ранее наступления срока уплаты соответствующих налогов;

14) сведений о разрешениях, выданных органами, выдающими в установленном порядке разрешения на добычу объектов животного мира и (или) разрешения на добычу (вылов) водных биологических ресурсов, — со дня представления сведений указанными органами;

15) решения о признании задолженности безнадежной к взысканию и ее списании — со дня принятия соответствующего решения;

16) уведомлений, представленных плательщиком торгового сбора в налоговый орган в соответствии со статьей 416 настоящего Кодекса, информации уполномоченного органа, представленной в налоговый орган в соответствии с пунктом 4 статьи 418 настоящего Кодекса, — со дня представления в налоговый орган указанных уведомлений, информации;

17) иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, установленной законодательством о налогах и сборах, — не ранее наступления срока уплаты соответствующих налогов, сборов, страховых взносов, пеней, штрафов, процентов.

(в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

6. Сумма пеней, рассчитанная в соответствии со статьей 75 настоящего Кодекса, учитывается в совокупной обязанности со дня учета на едином налоговом счете недоимки, в отношении которой рассчитана данная сумма.

Сумма процентов, определяемая в соответствии со статьей 64 настоящего Кодекса, учитывается в совокупной обязанности со дня, следующего за днем уплаты последнего платежа, предусмотренного решением о предоставлении отсрочки, рассрочки, если иное не предусмотрено настоящим пунктом.

В случае представления налогоплательщиком заявления о досрочном исполнении решения о предоставлении отсрочки, рассрочки в соответствии с главой 9 настоящего Кодекса либо заявления в соответствии с абзацем третьим пункта 4 статьи 78 настоящего Кодекса сумма задолженности, в отношении которой поданы такие заявления, учитывается в совокупной обязанности последовательно начиная с задолженности с наиболее ранним сроком уплаты в размере, не превышающем положительное сальдо единого налогового счета на дату ее учета, со дня, следующего за днем представления заявления.

7. При определении размера совокупной обязанности не учитываются:

1) суммы налогов, сборов, страховых взносов, подлежащих уменьшению на основании налоговых деклараций (расчетов), уточненных налоговых деклараций (расчетов), предусматривающих уменьшение подлежащих уплате сумм налогов, сборов, страховых взносов, если со дня истечения установленного законодательством о налогах и сборах срока уплаты соответствующих налога, сбора, страховых взносов прошло более трех лет, за исключением случаев осуществления налоговым органом перерасчета налогов, сборов, страховых взносов по основаниям, предусмотренным настоящим Кодексом, и случаев восстановления судом указанного срока, если причины его пропуска признаны судом уважительными;

2) суммы налогов, государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания, до даты вступления в законную силу судебного акта о восстановлении пропущенного срока либо судебного акта о взыскании таких сумм;

3) суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, указанных в вынесенном налоговым органом решении о привлечении к ответственности за совершение налогового правонарушения или решении об отказе в привлечении к ответственности за совершение налогового правонарушения, если судом были приняты меры предварительной защиты (обеспечительные меры), в соответствии с которыми приостановлено полностью или в части действие такого оспариваемого решения налогового органа, либо если вышестоящим налоговым органом было принято решение о приостановлении исполнения такого решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, — до дня вступления в законную силу судебного акта об отмене (замене) указанных мер предварительной защиты (обеспечительных мер) либо до дня принятия вышестоящим налоговым органом решения по соответствующей жалобе, повлекших прекращение приостановления полностью или в части действия решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения;

4) уплаченные налогоплательщиком не в качестве единого налогового платежа суммы налога на профессиональный доход, сбора за пользование объектами животного мира и сбора за пользование объектами водных биологических ресурсов;

5) суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, по которым принято решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности в соответствии со статьей 64 настоящего Кодекса.

(пп. 5 введен Федеральным законом от 28.12.2022 N 565-ФЗ)

1. Порядок исчисления единого налога определяется нормативными правовыми актами органов государственной власти субъектов Российской Федерации в соответствии с настоящим Федеральным законом и на основе формул расчета сумм единого налога для всех категорий налогоплательщиков, установленных статьей 5 настоящего Федерального закона.

2. Уплата единого налога производится ежемесячно путем осуществления авансового платежа в размере 100 процентов суммы единого налога за календарный месяц. Сроки уплаты авансового платежа устанавливаются нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации.

Налогоплательщик может произвести уплату единого налога путем авансового перечисления суммы единого налога за 3, 6, 9 или 12 месяцев. В этом случае сумма единого налога, подлежащая уплате налогоплательщиком, уменьшается соответственно на 2, 5, 8 и 11 процентов.

3. В случае внесения изменений в перечень сфер деятельности, установленных статьей 3 настоящего Федерального закона, а также в случае внесения количественных или качественных изменений в формулы расчета единого налога единый налог должен быть пересчитан начиная со дня вступления в силу соответствующего федерального закона и (или) нормативного правового акта законодательного (представительного) органа государственной власти субъекта Российской Федерации.

- Единый налог на вменённый доход

- ДеятельностьПравить

- Налоговая базаПравить

- Уменьшение налога на социальные платежиПравить

- ОтчётностьПравить

- ТакжеПравить

- ПримечанияПравить

- СсылкиПравить

- ИсторияПравить

- ТакжеПравить

- ИсточникиПравить

- СсылкиПравить

- ТакжеПравить

- ПримечанияПравить

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- Что меняется для физических лиц

Единый налог на вменённый доход

ДеятельностьПравить

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и автомойка;

- автопарковка и автостоянка (за исключением штрафстоянки);

- автоперевозка пассажиров и грузов, но не более 20 транспортных средств;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м.;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- общественное питание с площадью зала обслуживания посетителей не более 150 кв. м.;

- общественное питание, осуществляемое через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- гостиницы общей площадью не более 500 кв. м.;

- аренда торговых мест, стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- аренда земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Налоговая базаПравить

Налоговая база за месяц определялась произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1), задаваемых федеральным законодательством, а также коэффициента К2, учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и составляла 15%.

Налоговым периодом установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете.

Уменьшение налога на социальные платежиПравить

Налог уменьшается на следующие платежи:

- Фиксированные взносы предпринимателя и работников[5] (не более половины ЕНВД, всё, что выше можно считать платежами вне налога или 100 % ЕНВД, если у предпринимателя отсутствуют наёмные работники)

- за предпринимателя в ПФР (ставка 26 % от МРОТ)

- за предпринимателя в ФФОМС (5,1 % от МРОТ)

- за работников в ПФР (ставка 22 % от заработной платы)

- за работников в ФСС (2,9 % от заработной платы)

- за работников в ФОМС (5,1 % от заработной платы)

- Оставшаяся сумма идёт в бюджет.

Функция распределения возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

ОтчётностьПравить

ТакжеПравить

ПримечанияПравить

- ФНС: 96,2% платившего единый налог бизнеса определилось с альтернативами «вмененке». Forbes.ru. Дата обращения: 27 марта 2021. Архивировано 21 января 2021 года.

- ЕНВД отменят с 2021 года. Клерк. Дата обращения: 27 марта 2021. Архивировано 4 августа 2020 года.

- Единый налог на вмененный доход (глава 26.3 НК РФ). КонсультантПлюс.

- Федеральным законом от 25.06.2012 № 94-ФЗ внесены изменения и дополнения в главу 26.3 Налогового кодекса Российской Федерации «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». По информации налоговой, одним из основных изменений, вступающих в силу с 1 января 2013 года, является добровольный переход на уплату единого налога на вмененный доход организациями и индивидуальными предпринимателями.

- № 212-ФЗ «О страховых взносах» с изменениями от 25 ноября 2009 года определяющий размер и порядок взносов. Дата обращения: 25 марта 2010. Архивировано 16 декабря 2013 года.

- Шаблоны форм деклараций в формате TIF для ручного заполнения или с помощью печатной машинки на сайте вычислительного центра ФНС (10 MB) — на март 2010 версия 1152016_5.02000_06, при этом в приказе МФ 137 указана версия 1152016_5.01000_05 Архивная копия от 27 марта 2010 на Wayback Machine

- Программы для налоговых деклараций на сайте ГНИВЦ (ок. 50MB) Архивная копия от 24 марта 2010 на Wayback Machine

СсылкиПравить

По своей сути является стимулирующей льготой с минимальной фискальной функцией.

Переход на уплату ЕСХН для налогоплательщиков является добровольным.

ИсторияПравить

В законодательстве Российской Федерации ЕСХН появился лишь в 2002 году с вводом в действие главы 26.1 НК РФ. До этого действовали различные отдельные льготы для сельскохозяйственных товаропроизводителей (в частности, они были освобождены от уплаты налога на прибыль, налога на имущество, платежей в дорожные фонды). Также существовали специальные региональные налоги, например, единый продовольственный налог в Белгородской области, который действовал до введения Налогового кодекса России. Первоначальная редакция главы 26.1 НК РФ имела ряд недостатков и СНР не получил широкого распространения. Федеральный закон № 147-ФЗ от 11.11.2003 года кардинально изменил условия ЕСХН.

ТакжеПравить

ИсточникиПравить

-

Зарук Наталья Фёдоровна. Актуальные проблемы финансирования и налогообложения АПК в условиях глобализации экономики. Этапы налогового реформирования в сельском хозяйстве России // Сборник статей V Всероссийской научно-практической конференции глобализации экономики. — Пенза: Пензенский государственный аграрный университет, 2018. — . - Башкатов Вадим Викторович, Ташева Дина Салим-гериевна. История развития налогового учета по единому сельскохозяйственному налогу // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. — 2014. — .

- Шевцова Татьяна Павловна. Единый сельскохозяйственный налог как индикатор динамики развития сельского хозяйства в России // Экономический журнал. — 2018. — № 2 (50).

- Березина Елена. АПК. События года 2018: Налог для фермера // Российская газета. — 2018. — 11 декабря.

- Громов Владимир. С 2019 г. сельхозпроизводители на ЕСХН будут уплачивать НДС // Институт экономической политики имени Е. Т. Гайдара. — 2018. — 19 июня.

- Крючкова Евгения. Аграрные дискуссии пошли по кругу // Коммерсантъ : газета. — 2019. — 24 декабря (). — .

СсылкиПравить

Соответствующие налоги, в принципе получаемые из налога на стоимость земли, включают для более эффективной интернализации внешних издержек загрязнения, чем судебные разбирательства, а также налоги на добычу сырья для регулирования истощения невосполнимых природных ресурсов и предотвращения непоправимого ущерба ценным экосистемам из-за нерациональных методов, таких как чрезмерный вылов рыбы.

ТакжеПравить

ПримечанияПравить

- English definition of «single tax». Cambridge University Press. Дата обращения: 14 декабря 2014. Архивировано 17 декабря 2014 года.

- Steiner, Phillippe (2003) «Physiocracy and French Pre-Classical Political Economy» Архивная копия от 7 ноября 2017 на Wayback Machine, Chapter 5. in eds. Biddle, Jeff E, Davis, Jon B, & Samuels, Warren J.: A Companion to the History of Economic Thought. Blackwell Publishing, 2003.

- Young, Nichols. The single tax movement in the United States. — Princeton University Press, 1916.

- Seligman (1894). “The Income Tax”. Political Science Quarterly. 9 (4): 610—648. DOI:10.2307/2139851. JSTOR 2139851.

- Calls for single 30 % income tax rate. Дата обращения: 26 сентября 2021. Архивировано 3 сентября 2016 года.

С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

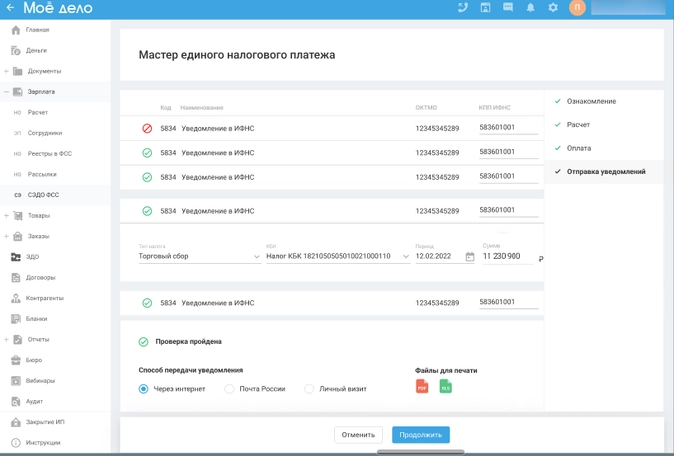

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Единый налоговый платёж для организаций и предпринимателей планируется сделать обязательным с 2023 года — Госдума приняла законопроект во втором чтении. Документ разбирает Борис Луцет, который ведет авторский канал в Телеграме про налоговую политику.

По словам депутатов, бизнес «очень поддерживает» идею ЕНП именно в концепции всеобщего перевода на него всех налогоплательщиков. Вместе с тем пока в законопроекте только эксперимент на основе добровольности — с учётом его реализации вероятно будут приняты нормы об обязательном ЕНП.

Краткий обзор изменений, принятых ко второму чтению, представлен ниже.

Что меняется для физических лиц

Поправки в статью 45 НК РФ предполагают изменение даты, с которой обязанность по уплате налога считаются исполненными. В действующей редакции это день принятия налоговым органом решения о зачете ЕНП в счет уплаты налогов. В соответствии с законопроектом обязанность будет считаться исполненной по аналогии с обычными налоговыми платежами — с даты предъявления банку поручения на перечисление ЕНП либо внесение наличных денежных средств в банк, кассу местной администрации, почтовое отделение или МФЦ. При этом существуют два важных условия:

— дата исполнения обязанности по уплате не может быть ранее установленного срока уплаты налога;

— налог будет считаться уплаченным в указанные даты лишь после принятия налоговым органом решения о зачете соответствующей суммы ЕНП.

В пункт 1 статьи 45.1 вносится изменение, в соответствии с которым в отношении НДФЛ может уплачиваться посредством единого налогового платежа во всех случаях, предусмотренных статьёй 228 НК РФ. На сегодняшний день такая возможность предоставлена лишь в отношении сумм налога, уплачиваемых на основании уведомления налогового органа (проценты во вкладам и доходы свыше 5 млн.рублей). После вступления закона в силу это можно будет делать и в отношении иных указанных в статье 228 доходов, например от продажи недвижимости.

Соответствующие изменения вносятся и в пункт 5 указанной статьи, уточняя порядок принятия налоговым органом решения о зачёте ЕНП. Нужно отметить, что сам срок не изменяется и остаётся равен 10 дням, но помимо уведомления добавляется также декларация по НДФЛ, а также уведомления по иным налогам.