С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

- Что такое единый налоговый платёж

- Что делать с переплатой по налогам на ЕНС

- В каких случаях возникает переплата

- Как о ней узнать

- Что происходит с переплатой

- Как оформить возврат налоговой переплаты в 2023 году

- Как вернуть деньги

- Когда и как подавать обращение

- Как заполнить заявление о зачете переплаты по налогам

- Как в 2023 году сверяться с налоговой инспекцией

- Для сверки есть четыре вида документов.

- Как уменьшить налог на размер страховых взносов

- Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

Что такое единый налоговый платёж

С 2023 года налоги, сборы и взносы оплачиваются одной платёжкой на единый налоговый счёт (ЕНС). Эта сумма должна покрывать все текущие обязательства по налогам, сборам и взносам. Цель нововведения — сделать процедуру уплаты налогов более простой и уменьшить вероятность ошибок. Подробнее о нём «Секрет» рассказывал в статье о том, что такое единый налоговый платёж (ЕНП).

Важно: теперь необходимо подавать уведомления об исчисленных суммах. На основании этого документа налоговые органы будут распределять суммы с ЕНС на конкретные налоги, взносы и сборы. В уведомлении указывают КПП (это набор цифр, дополняющий ИНН), сумму, КБК, ОКТМО и кодовое обозначение отчётного периода. Срок подачи — не позднее 25-го числа месяца уплаты того или иного налога и сбора.

До конца 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения с заполненными реквизитами, КБК и суммами. Но эта возможность есть лишь у тех, кто ещё ни разу не сдавал уведомлений об исчисленных суммах.

Что делать с переплатой по налогам на ЕНС

С 2023 г. компании и ИП столкнулись с единым налоговым счетом. Разберемся, где отражается переплата по налогам по ЕНС и как ее вернуть или зачесть.

В каких случаях возникает переплата

Начиная с 1 января 2023 г., в стране введена новая система расчетов с бюджетом — перечисление денежных средств на единый налоговый счет или ЕНС.

Для сведения: как платить ЕНС

На нем учитывают все платежи по налогам, страховым взносам (кроме взносов от несчастных случаев), пени, проценты и штрафы ИНФС и т. д. Исключением являются государственные пошлины, по которым нет исполнительных документов, НДФЛ, уплаченному за иностранца по патенту, НПД, сборы за пользование объектами животного мира и водных биоресурсов.

Вот примеры, когда у организации возникает положительное сальдо:

Как о ней узнать

Проверьте состояние единого счета организации в личном кабинете налогоплательщика (или ЛК) или закажите справку о наличии сальдо. В ЛК информация представлена оперативно, а при заказе справки срок исполнения соответствует пяти рабочим дням. Чтобы заказать справку, воспользуйтесь сервисами операторов электронного документооборота, обратитесь в инспекцию лично или дистанционно через ЛК.

Возникает вопрос, что делать, если переплата по ЕНС у организации: если на ЕНС компании или ИП образовалась излишняя уплаченная сумма, компания вправе произвести зачет или вернуть ее на расчетный счет. Основное преимущество ЕНС — сокращение сроков возврата. Порядок указан в ст. 79 НК РФ.

Вот что значит переплата, подлежащая распределению в ЕНС: значение в этом столбце не говорит о наличии переплаты или недоимки у компании. Это сумма, которую инспекции распределят по итогам сдачи уведомлений или отчетности (по их последнему сроку). В информационном сообщении о состоянии расчетов с бюджетом дано следующее описание:

Для сведения: перенос переплаты по ЕНП в 1 С бухгалтерия

Что происходит с переплатой

В ст. 78 НК РФ найдете порядок зачета. Для этого подайте заявление на сумму, которая не превышает положительного сальдо (форма по КНД 1150057). Если положительного сальдо не хватит, то зачет произведут частично. Компания вправе зачесть излишки денежных средств в счет:

Если у плательщика все обязательства исполнены, то не позднее следующего рабочего дня за днем подачи заявления сотрудники инспекции произведут зачет.

Может пригодиться: как заполнить платежное поручение на уплату ЕНП

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

1. Налогоплательщик, плательщик сбора, плательщик страховых взносов и (или) налоговый агент вправе распорядиться суммой денежных средств, формирующих положительное сальдо его единого налогового счета, путем возврата этой суммы на открытый ему счет в банке в порядке, предусмотренном настоящей статьей.

Распоряжение денежными средствами в размере сумм, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, осуществляется на основании:

о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета такого лица (далее — о распоряжении путем возврата), представленного в налоговый орган по месту учета такого лица по установленной форме на бумажном носителе или по установленному формату в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика, а также в составе налоговой декларации в соответствии со настоящего Кодекса;

о возврате излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в соответствии со настоящего Кодекса, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, представленного в налоговый орган;

принятого налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или настоящего Кодекса;

принятого налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или либо решения о предоставлении налогового вычета в соответствии со настоящего Кодекса.

заявления о распоряжении путем возврата и указанного заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2. В случае отсутствия положительного сальдо на едином налоговом счете налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту направляется сообщение об отказе в возврате.

В случае недостаточности положительного сальдо на едином налоговом счете для осуществления предусмотренного настоящей статьей возврата сумм денежных средств налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту возврат осуществляется частично.

3. Поручение о возврате суммы денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, направляется налоговым органом в территориальный орган Федерального казначейства не позднее следующего дня после наступления одного из следующих событий:

получение заявления о распоряжении путем возврата, но не ранее принятия решений о возмещении (полностью или частично) суммы налога, заявленной к возмещению, в соответствии со и настоящего Кодекса, решения о предоставлении налогового вычета в соответствии со настоящего Кодекса, если иное не предусмотрено настоящим пунктом;

признание в соответствии с подпунктом 5 пункта 1 статьи 11.3 настоящего Кодекса единым налоговым платежом излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в порядке, установленном настоящего Кодекса, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов после получения заявления о возврате сумм соответствующих излишне уплаченных налогов или сборов;

принятие налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или настоящего Кодекса;

получение заявления о распоряжении путем возврата суммы денежных средств, формирующих положительное сальдо единого налогового счета, представленного в соответствии со настоящего Кодекса одновременно с налоговой декларацией по налогу на доходы физических лиц, но не ранее дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанной налоговой декларации либо истечения 10 дней после дня окончания установленного настоящего Кодекса срока проведения камеральной налоговой проверки указанной налоговой декларации. В случае, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах, указанное в настоящего пункта поручение о возврате суммы денежных средств может быть направлено налоговым органом в территориальный орган Федерального казначейства раньше дня окончания установленного настоящего Кодекса срока проведения камеральной налоговой проверки указанной налоговой декларации.

4. В случае, если установлен факт излишнего взыскания денежных средств, возврат излишне взысканных средств осуществляется налоговым органом самостоятельно в пределах сумм, формирующих положительное сальдо единого налогового счета.

Возврат излишне взысканных денежных средств осуществляется на открытый счет организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, в банке, информация о котором имеется у налоговых органов.

Проценты на сумму излишне взысканных денежных средств начисляются со дня, следующего за днем взыскания, по день фактического возврата излишне взысканных сумм либо учета излишне взысканных сумм в счет исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента.

Процентная ставка принимается равной действовавшей в эти дни ключевой ставке Центрального банка Российской Федерации.

5. Возврат сумм денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, осуществляется в валюте Российской Федерации посредством перечисления суммы денежных средств в размере, не превышающем положительное сальдо единого налогового счета такого лица по состоянию на дату формирования поручения о возврате денежных средств, на указанный в соответствующем заявлении счет в банке, информация о котором имеется у налоговых органов и который открыт такому лицу либо иностранному номинальному держателю (иностранному уполномоченному держателю, лицу, которому открыт счет депозитарных программ), в случае, если через такое лицо налогоплательщику осуществлялась выплата дохода, особенности исчисления и уплаты налога с которого установлены настоящего Кодекса.

6. Поручение о возврате суммы денежных средств, формирующей положительное сальдо единого налогового счета, исполняется территориальным органом Федерального казначейства в соответствии с бюджетным законодательством Российской Федерации не позднее дня, следующего за днем получения такого поручения от налогового органа.

7. В случае направления в соответствии с абзацем шестым пункта 2 статьи 86 настоящего Кодекса налоговым органом в банк запроса о представлении справки о наличии счетов организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, сроки, установленные настоящей статьи, начинают исчисляться со дня, следующего за днем представления банком информации по запросу налогового органа.

8. Территориальный орган Федерального казначейства уведомляет налоговый орган о дате исполнения поручения о возврате денежных средств и сумме перечисленных в соответствии с настоящей статьи денежных средств в порядке, утвержденном Министерством финансов Российской Федерации.

9. На сумму денежных средств, перечисленных на открытый в банке счет организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, с нарушением более чем на 10 дней срока, установленного настоящей статьи, начисляются проценты за каждый календарный день, следующий по истечении 10 дней со дня:

получения заявления лица о распоряжении путем возврата, но не ранее принятия налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или акциза в соответствии со или настоящего Кодекса либо решения о предоставлении налогового вычета в соответствии со настоящего Кодекса;

признания в соответствии с подпунктом 5 пункта 1 статьи 11.3 настоящего Кодекса единым налоговым платежом излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в порядке, установленном настоящего Кодекса, налога на профессиональный доход или сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов после получения заявления о возврате сумм соответствующих излишне уплаченных налогов или сборов;

принятия налоговым органом решения о возмещении (полностью или частично) суммы налога на добавленную стоимость или суммы акциза в соответствии со или настоящего Кодекса.

Процентная ставка принимается равной ключевой ставке Центрального банка Российской Федерации, действовавшей в дни нарушения срока перечисления указанных сумм денежных средств.

10. Положения настоящей статьи не применяются к возврату государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Как оформить возврат налоговой переплаты в 2023 году

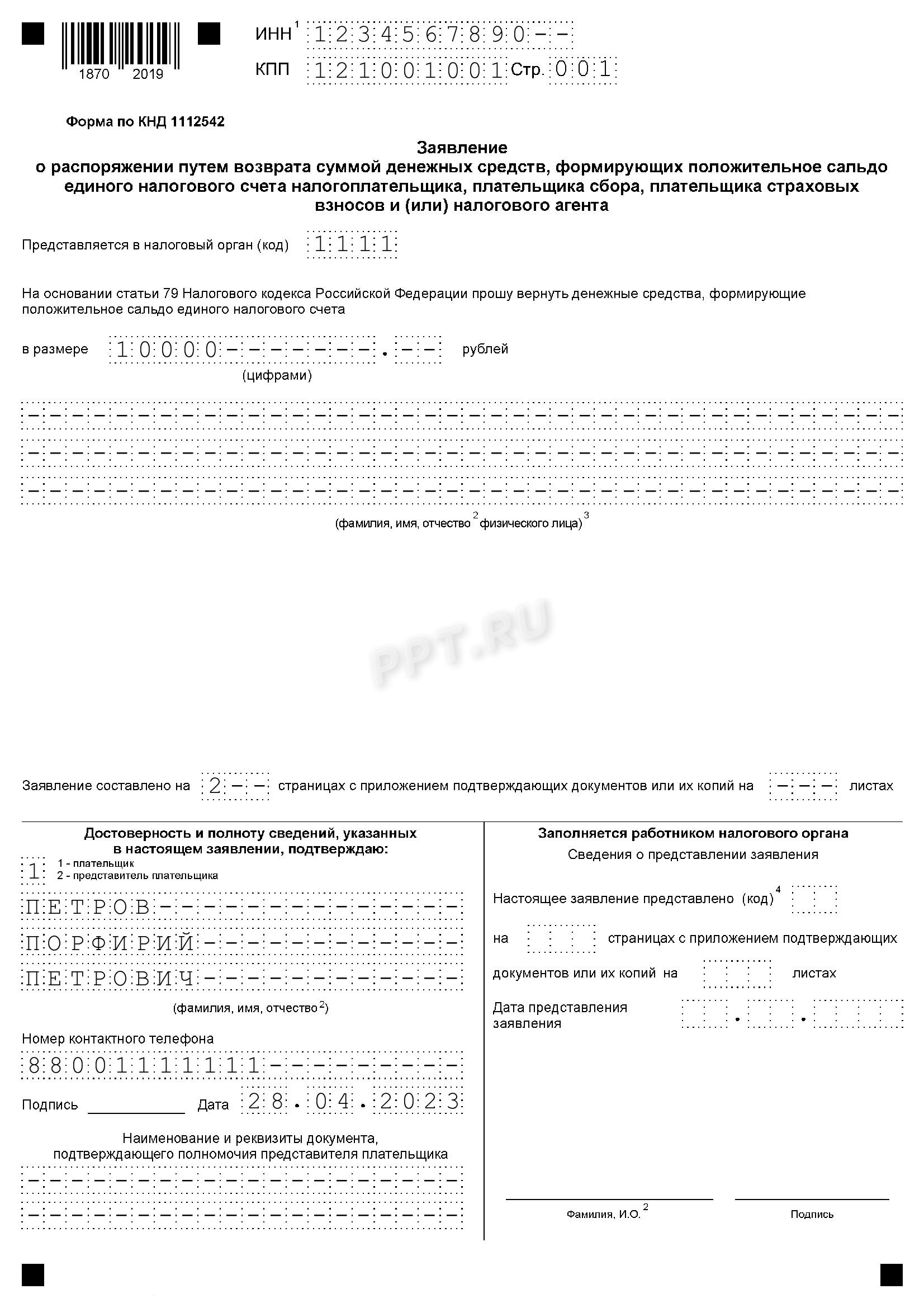

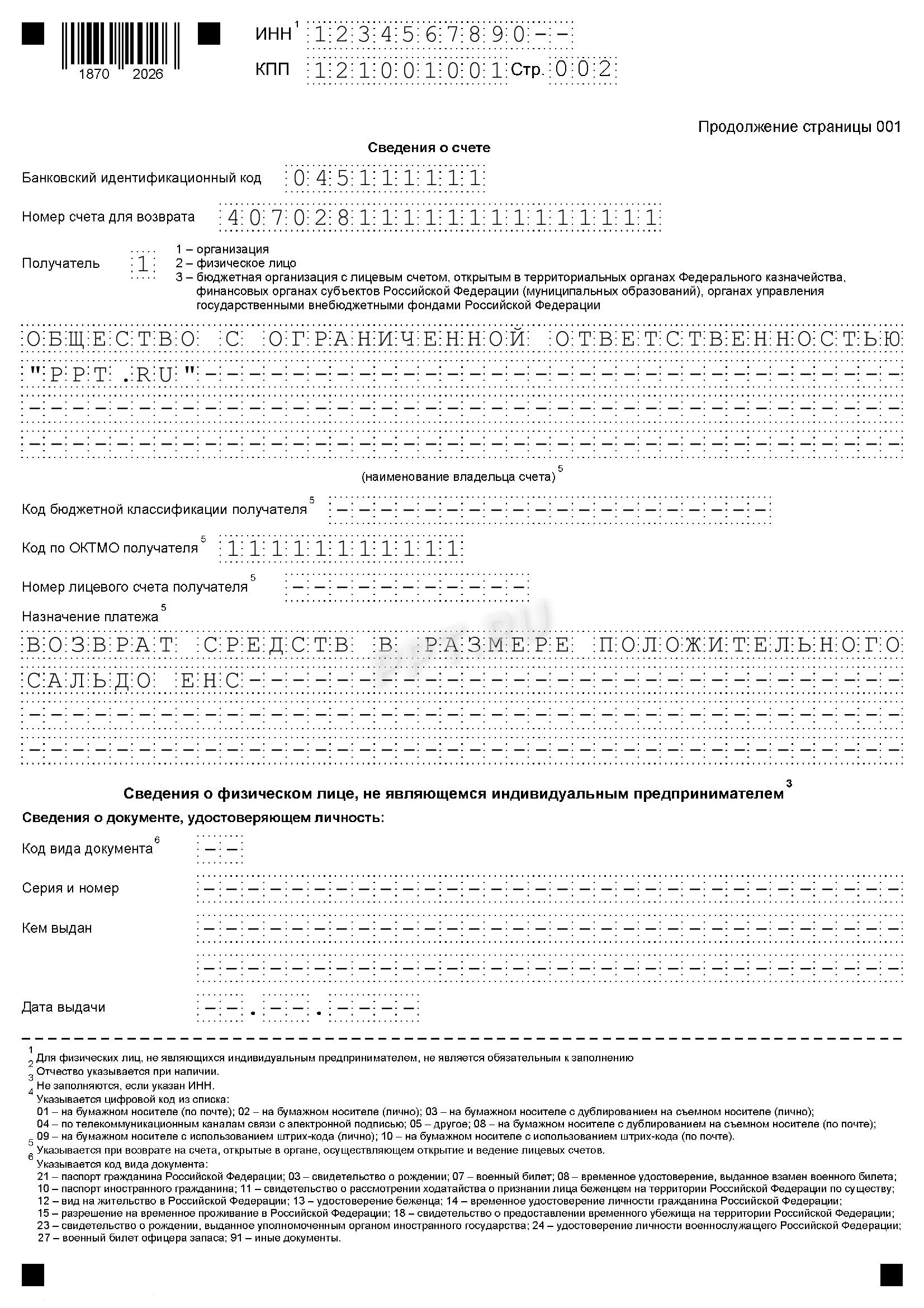

Налоговая списывает деньги с ЕНС 28-го числа. Бывает, что после этого на счёте остаются деньги. Эту переплату можно вернуть. Делается это по заявлению в электронном или бумажном виде. Бумажный документ приносят в инспекцию лично или отправляют по почте. При возврате нужно, чтобы сальдо ЕНС было не меньше суммы «к возврату».

Деньги приходят в течение трёх рабочих дней. Этот срок может быть больше, если в заявлении указан незнакомый ИФНС счёт — тогда она делает запрос в банк.

Если переплата возникла из-за ошибочного начисления налогов — служба вернёт её сама, заявление для этого не требуется.

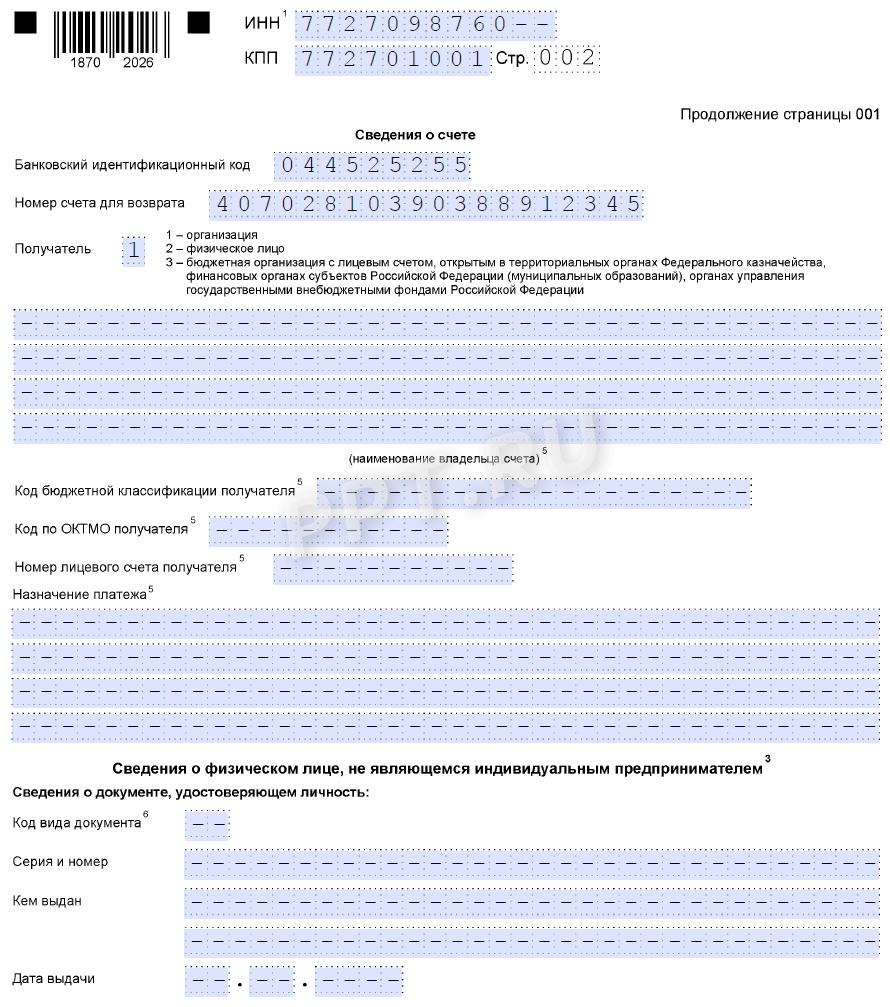

Как вернуть деньги

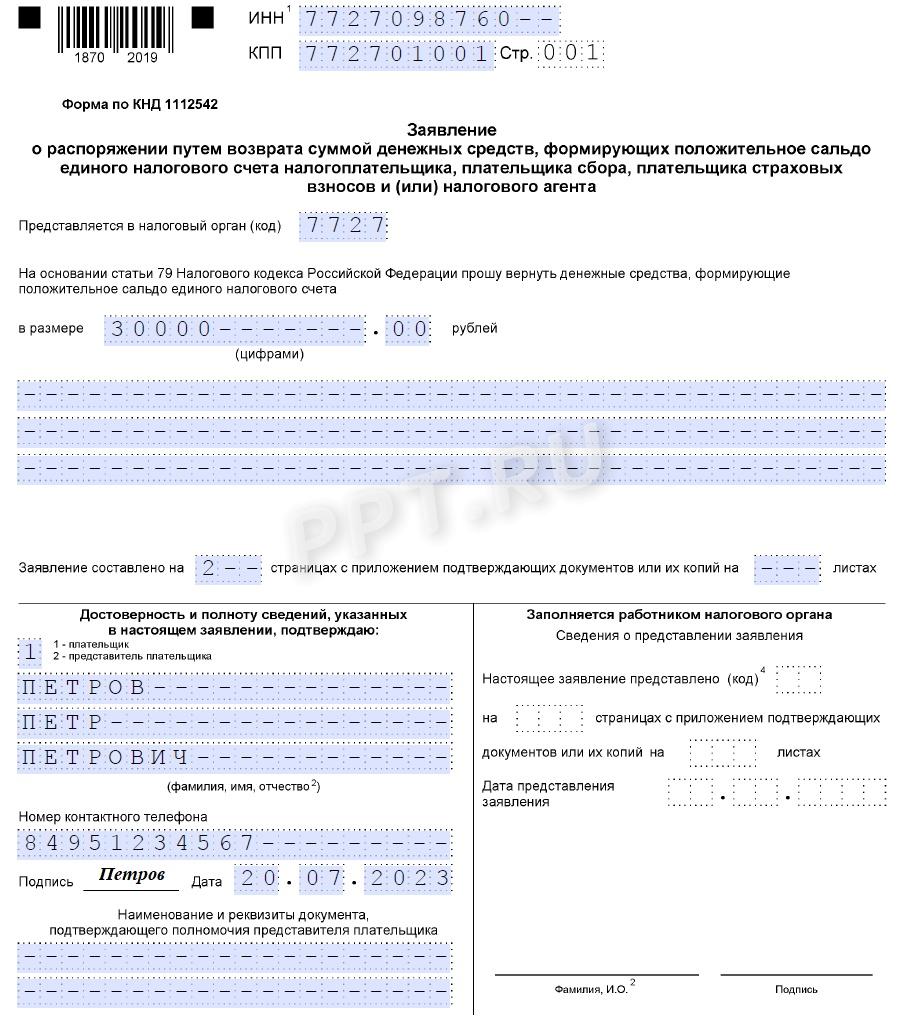

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.

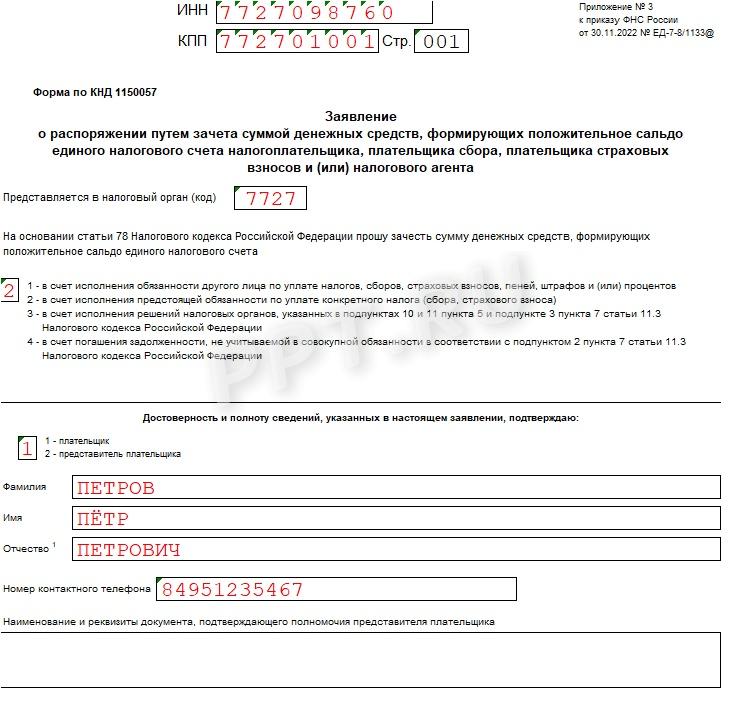

Как заполнить заявление о зачете переплаты по налогам

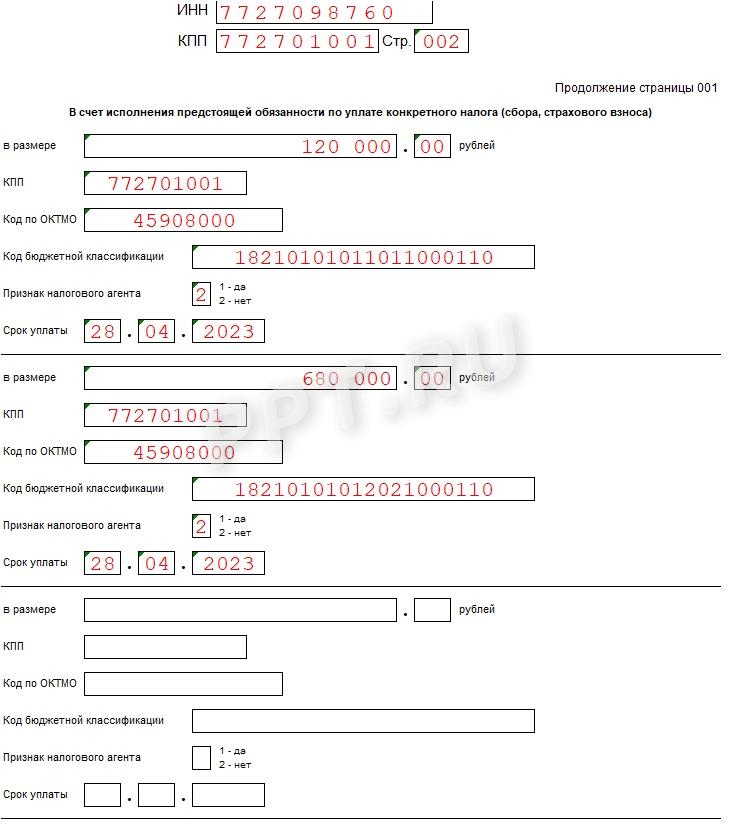

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

Как в 2023 году сверяться с налоговой инспекцией

Переход на ЕНП повлёк за собой смену документов для сверки бухгалтерских расчётов с налоговой инспекцией. В 2023 году это актуально, потому что никто не знает, правильно ли налоговая распределила деньги, которые ей одним платежом перечислили в счёт задолженности по всем налогам.

Может, например, оказаться, что все деньги улетели на один налог, по нему сформировалась переплата, а по другим налогам задолженность и начинают капать пени. Так что теперь сверяться стоит ежемесячно.

Для сверки есть четыре вида документов.

Если узнать сальдо в личном кабинете налоговой не получается, нужно подать в инспекцию заявление на выдачу справки о сальдо ЕНС или справки о принадлежности средств. Когда нужны обе справки, подают два разных заявления.

Если что-то не совпадает с расчётами ИП или компании — можно запросить акт сверки. Он делится на два раздела: для сумм, признаваемых в качестве ЕНП, и для сумм, перечисленных не в качестве ЕНП.

При несогласии с актом сверки нужно в графе 3 разделов I и II вписать свои данные, поставить подпись и дату. К акту требуется приложить письменное обращение в свободной форме. В нём указывают полное наименование организации или Ф. И. О. ИП, ИНН, почтовый или электронный адрес. При необходимости прикладываются документы и пояснения по расхождениям. Обращение можно подать лично, по почте или в электронном виде через личный кабинет налогоплательщика. Срок рассмотрения — 30 дней с даты регистрации.

Коллаж: «Секрет Фирмы», unsplash.com/Ricardo Gomez Angel, unsplash.com/Guillaume de Germain

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей, если отсутствует положительное сальдо. А если средств недостаточно, зачет осуществят частично.