Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2023 году

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей

- Порядок списания платежей

- Плюсы и минусы ЕНП

- Ответы на вопросы

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Какой ОКТМО указывать в платежке по ЕНП

- А если мы используем «старые» платежные поручения-уведомления?

- ОКТМО в платежных поручениях по взносам «на травматизм»

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Что такое единый налоговый платеж (ЕНП) и совокупная обязанность

- Обязательные платежи, которые перечисляют в составе ЕНП

- Единый срок платежей

- Уведомления о платежах

- Списание средств с ЕНС

- Взыскание задолженности по ЕНС

- Информация о состоянии ЕНС

- Единый срок подачи отчетности

- Готовые решения по ЕНП и ЕНС

- Особенности перечисления платежей

- Как работать на ЕНП

- Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

- Переплаты и недоимки после перехода на ЕНС

- Можно ли не переходить на ЕНП в 2023 году

- Как перейти на ЕНП в 2023 году

- Главное

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Вы всегда понимаете: либо что-то должны государству, либо можете распорядиться положительным остатком по своему усмотрению.

Сальдо может быть:

- положительное — если компания переплатила и государство должно вернуть ей деньги;

- отрицательное — если у организации возникла задолженность по платежам;

- нулевое — если нет задолженностей и переплат.

Сверка с налоговой

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

- на уплату того или иного налога, сбора или взноса;

- погашение задолженности, которая не была учтена в составе совокупной обязанности и по ней истек срок взыскания;

- исполнение решений ФНС (при наличии);

- уплату за другое лицо.

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году

Вот как будет проходить уплата налогов при применении ЕНП:

- Предоставление отчетности в налоговую. Компании и ИП должны сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Методика расчета платежей остается прежней. Сдать все декларации, уведомление и расчеты в налоговый орган надо до 25 числа отчетного периода.

- Внесение денег на ЕНС.

- Списание денег. 28 числа отчетного периода налоговая списывает средства с вашего единого счета.

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

- Создайте новое уведомление, например, в Личном кабинете. Впишите данные КПП, КБК, ОКТМО, период, а сумму укажите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные:

- Создайте новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк 1–6 укажите верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

- в личном кабинете или учетной системе, заполнив только сумму платежа;

- в сервисе ФНС России «Уплата налогов и пошлин». Реквизиты платежа будут заполнены автоматически.

В сервисе нужно заполнить ИНН/КПП плательщика и сумму платежа

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

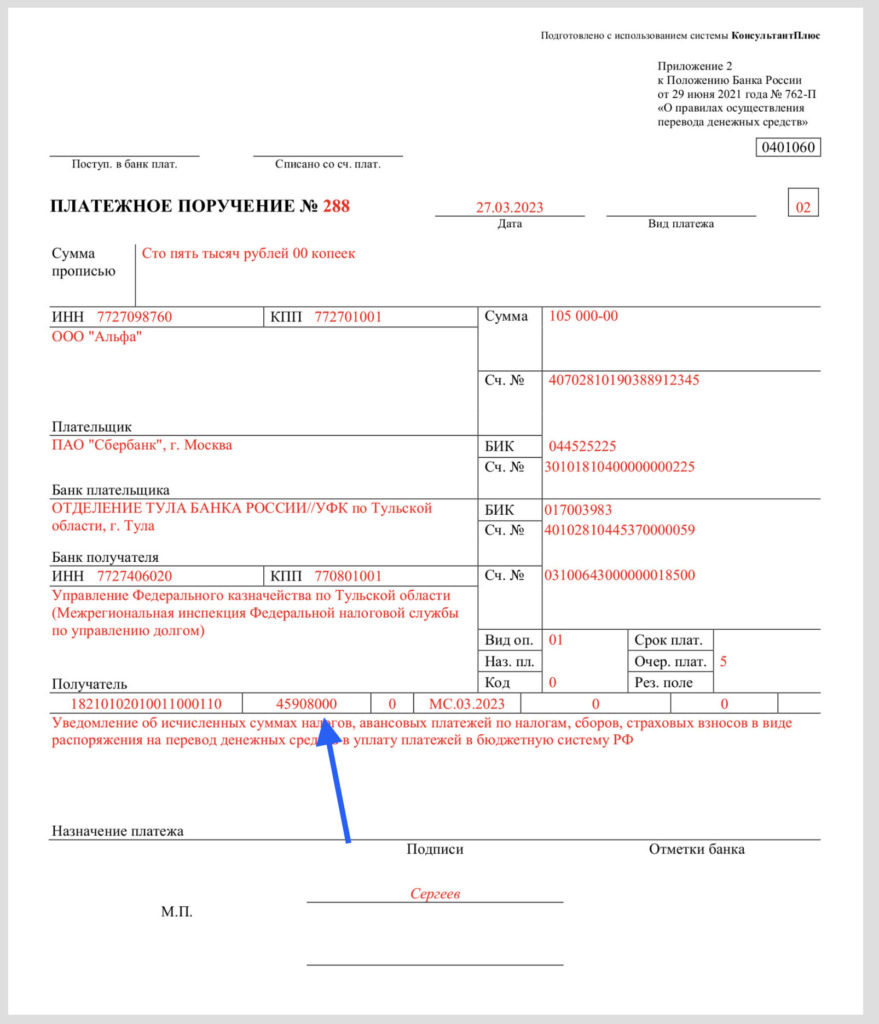

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

В полях ОКТМО, основание платежа, налоговый период, № документа, дата документа ставьте «0»

Шаг 3. Списание платежей

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

- недоимка — с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Пример списания денег с ЕНС

Плюсы и минусы ЕНП

Можно выделить такие преимущества новой системы:

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Ответы на вопросы

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ.

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

Данный материал – это консультация о заполнении поля ОКТМО в платежных поручениях по ЕНП, если эти платежки заполняют организации и их обособленные подразделения, а также индивидуальные предприниматели. Какой ОКТМО указывать? Можно ли указать ноль? Обязательно ли указывать ОКТМО в платежных поручениях, которые формируются вместо уведомлений? Как узнать ОКТМО в платежных поручениях по страховым взносам “на травматизм”? Отвечаем на вопросы.

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК).

За счет ЕНП нужно уплачивать:

- налоги, в том числе НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы, кроме взносов на травматизм;

- сборы;

- пени, штрафы и проценты по налогам, сборам и страховым взносам.

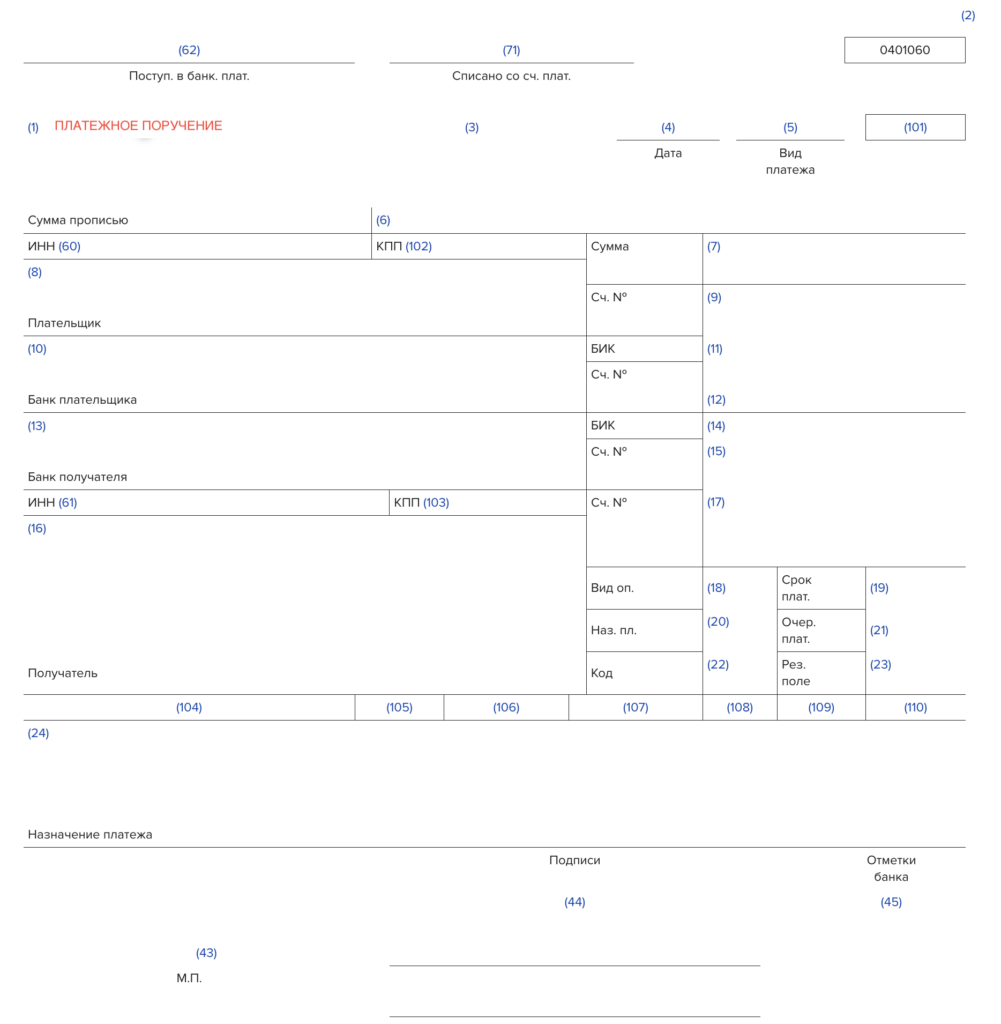

Перед вами бланк платежного поручения с расшифровкой номеров полей. ОКТМО – это поле 105 платежки.

Какой ОКТМО указывать в платежке по ЕНП

ОКТМО — это Официальный классификатор территорий муниципальных образований ОК 033-2013.

В поле 105 платежки по ЕНП указывают «0», но допустимо указать восьмизначный код ОКТМО территории, куда по НК зачисляется платеж (п. 4.5 Правил, утв. приказом Минфина от 30.12.2022 № 199н).

Заметим, что некоторые банки платежки с «0» уже исполняют. Если банк не принимает платежи с указанием значения «0», можете указать в этом поле код из восьми знаков. Платеж попадет на ЕНС независимо от того, укажете ли вы свой ОКТМО из прошлогодних платежек или ОКТМО Тулы 70701000.

В поле «ОКТМО» можно указывать:

- или значение «0»;

- или состоящий из 8 знаков код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО. При этом все знаки не могут одновременно принимать значение «0».

Если банк не проводит платежку, в которой в поле «ОКТМО» указан «0», можно указать в этом поле любое существующее значение ОКТМО, состоящее из 8 знаков. Например, 70000000.

А если мы используем «старые» платежные поручения-уведомления?

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. Направить платежное поручение можно, если ранее указанные уведомления в ИФНС не представлялись.

ИФНС на основании платежки сама сформирует начисленные суммы. Важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из платежки инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Если в 2023 году вы используете платежные поручения вместо уведомлений, то в таких поручениях в поле 105 указывать ноль (0).

В платежках вместо уведомлений нужно дополнительно указать ОКТМО территории, куда должен зачисляться платеж. ОКТМО надо указывать, как в налоговой отчетности.

В поле 105 поставьте код ОКТМО, где находится организация или обособленное подразделение.

Налог на имущество.В поле 105 — ОКТМО по местонахождению недвижимости. Если в одной и той же инспекции организация состоит на учете по местонахождению нескольких объектов недвижимости, укажите ОКТМО по местонахождению каждого из них.

Земельный налог. В поле 105 укажите ОКТМО по местонахождению земельного участка. Если участок расположен на территории нескольких муниципальных образований, в платежных поручениях по земельному налогу нужно указывать разные ОКТМО.

Транспортный налог. В поле 105 — код ОКТМО, где находится организация, обособленное подразделение или где зарегистрировано транспортное средство.

Другие реквизиты платежек-уведомлений смотрите далее в таблице:

ОКТМО в платежных поручениях по взносам «на травматизм»

При уплате страховых взносов «на травматизм» в поле 105 укажите код ОКТМО. В начале 2023 года сложилась неясная ситуация, какой ОКТМО указывать — организации или отделения СФР. Одни отделения на своих сайтах пишут, что нужно указывать ОКТМО страхователя. Пример — сайт отделения СФР по г. Санкт-Петербургу. Специалисты другиз отделений в устных беседах сообщают, что нужно указывать ОКТМО отделения фонда, код брать с сайта отделения из раздела «Страхователям». Рекомендуем уточнять информацию в своем отделении СФР. Но ошибка в ОКТМО не влияет на зачисление платежа. Его разнесут по наименованию и ИНН плательщика, а также КБК.

ФНС сообщает о введении с 1 января 2023 года единого налогового счета налогоплательщика

Правовыми предпосылками для ввода ЕНС послужила успешная реализация единого налогового платежа (ЕНП) для физических лиц. Физические лица с 2019 года в соответствии со статьей 45.1 Налогового кодекса Российской Федерации (НК РФ) имеют право уплатить единовременно одной платежкой такие налоги как НДФЛ, налог на имущество, земельный и транспортный налоги.

Принцип ЕНП достаточно простой: налогоплательщик вносит сумму, а налоговый орган направляет ее по назначению.

Федеральными законами от 14.07.2022 №263ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» и от 11.06.2022 №162-ФЗ «О внесении изменений в статью 10 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2022 году» определен порядок функционирования Единого налогового счета.

Единый налоговый счет (ЕНС) — это форма учета совокупной обязанности налогоплательщика и перечисленных денежных средств в качестве единого платежа, распределение которого осуществляет ФНС России.

Единый налоговый счет ведется в отношении каждого лица, являющегося налогоплательщиком, плательщиком сборов, страховых взносов, налоговым агентом.

Единый налоговый платеж (ЕНП) — это сумма денежных средств, перечисляемая налогоплательщиком на соответствующий счет, в счет исполнения обязанности перед бюджетом РФ.

Сроки уплаты ЕНП:

– физическими лицами – в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

– налогоплательщиками – организациями, ИП в срок не позднее 28 числа, следующего за истекшим налоговым периодом.

Таким образом, с 1 января 2023 года единый налоговый платеж в России станет обязательным для всех физических и юридических лиц, а также индивидуальных предпринимателей.

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов (КБК, ОКТМО, статусы и др.) денежные средства будут перечисляться единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов – суммы платежа и ИНН налогоплательщика.

Все преимущества ЕНП касаются и плательщиков имеющих разветвленную сеть филиалов и обособленных подразделений. После введения ЕНС не нужно будет платить налоги отдельно по каждому структурному подразделению. Нужно будет оформить всего ОДИН платежный документ с указанием ИНН плательщика. Далее налоговый автомат распределит сумму между налогами в соответствии с правилами, установленными НК РФ.

Законом в целях внедрения ЕНС устанавливаются единые сроки уплаты налогов, что позволяет платить все налоги 1 раз в месяц и приводит к упрощению платежного календаря налогоплательщика. Вместо различных дат уплаты и подачи деклараций для разных налогов устанавливаются единые сроки:

– для представления деклараций (расчетов) и уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, страховым взносам – 25 число соответствующего месяца;

– для уплаты налогов – 28 число месяца, следующего за отчетным периодом.

– А НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода.

При этом порядок исчисления налогов и сборов не меняется.

Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате налогов. Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, становится невозможной. Единое сальдо расчетов обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом. Уточнения и зачеты исчезнут за ненадобностью.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

Положительное сальдо на ЕНС – будет являтся деньгами налогоплательщика, которые он может использовать как актив: либо вернуть, либо направить на счет другого лица. Причем налоговый орган направит заявку на возврат в Федеральное казначейство не позже следующего дня после поступления заявления от плательщика. Срок исполнения возврата составит 1 день.

Обращаем особое внимание на то, что законом исключается существующий в настоящее время ограничительный трёх летний период на зачет/возврат переплаты на лицевом счёте налогоплательщика.

Порядок распределения ЕНП, поступившего на ЕНС, в уплату налоговых обязательств.

Налоговый орган на основе имеющихся у него документов и информации (декларации или уведомлении об исчисленных суммах) самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

При распределении ЕНП, налоговым органом будет соблюдена очередность зачета по платежам:

В первую очередь будут зачитываться недоимки, начиная с недоимки с более ранней датой возникновения и заканчивая более поздней датой.

– Платежи по налогам по которым уже возникла обязанность по уплате.

– Задолженность по пеням.

– Задолженность по процентам.

– Задолженность по штрафам.

Если суммы платежа не хватит для покрытия нескольких налогов с одной датой погашения, то ЕНП будет зачтен по каждому, но пропорционально остатку долга. Такое же правило будет действовать, если сумма платежа окажется недостаточной для оплаты пеней по нескольким налогам, по штрафам и по процентам.

Уведомление об исчисленных суммах

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах.

Уплаченная сумма будет определяться в соответствии с установленными правилами распределения ЕНП. Единый платёж будет распределен на основании уведомления об исчисленных суммах налогов.

Представить такие уведомления в налоговый орган можно по ТКС, через Личный кабинет или учетную систему налогоплательщика (ERP-система) и на бумажном носителе, в случае предоставления налогоплательщиком отчетности также на бумажных носителях.

Можно сказать, что Уведомление – это резервирование переплаты на ЕНС. Налогоплательщик имеет право распорядиться ПОЛОЖИТЕЛЬНЫМ сальдо путем зачета:

– в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

– в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

– в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК РФ (суммы налогов, государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания, до даты вступления в законную силу судебного акта о восстановлении пропущенного срока либо судебного акта о взыскании таких сумм).

В целях контроля распределения ЕНП в исполнение налоговых обязательств налогоплательщик по запросу по ТКС, через личный кабинет или учетную систему налогоплательщика (ERP – система) и на бумажном носителе вправе запросить у налогового органа Справку о принадлежности сумм ЕНП.

Данная Справка содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, иных суммах, формирующих сальдо ЕНС с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Основные преимущества Единого Налогового Счёта

– 1 платеж – 2 изменяемых реквизита в платеже (ИНН и сумма платежа);

– 1 срок уплаты в месяц;

– 1 сальдо в целом по ЕНС (не нужно подавать заявления об уточнениях и зачетах между КБК и ОКТМО);

– 1 день на возврат (положительное сальдо ЕНС признается деньгами налогоплательщика и возвращается по его поручению);

– 1 документ взыскания для банка (сейчас выставляются отдельные требования, инкассовые поручения и постановления приставу по каждой сумме обязательств);

– 1 день на снятие приостановки со счетов при уплате долга;

– нет срока давности для платежей старше 3-х лет.

– нет необходимости получения справок о долге (госорганы сами обменяются информацией о состоянии расчетов с бюджетом).

С внедрением ЕНС у налогоплательщика появится возможность видеть учет своих налоговых обязательств в реальном времени, это позволит оперативнее выявлять и устранять расхождения в налоговом и бухгалтерском учетах, т.к. у налогоплательщика будут видны те же самые проводки, которые видит в текущем моменте налоговый инспектор. Данная возможность будет реализована в Личном кабинете налогоплательщика с 2023 года.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Почти все налоги, сборы и взносы нужно будет перечислять в единый срок на специальный счет. Как устроена новая система платежей и отчетности, расскажем в обзоре.

Что такое единый налоговый платеж (ЕНП) и совокупная обязанность

ЕНП — это деньги, которые организация или предприниматель перечисляет на специальный казначейский счет (единый налоговый счет, ЕНС), чтобы исполнить совокупную обязанность, а также деньги, которые взыскали с налогоплательщика.

Совокупная обязанность — общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которые нужно уплатить на конкретную дату.

На ЕНС можно перечислять суммы, которые больше необходимых. Остаток можно вывести или зачесть. Ограничений по сроку в общем случае нет.

На ЕНС учтут в качестве ЕНП также средства, которые по тем или иным основаниям причитаются налогоплательщику: возмещаемый НДС, проценты на сумму излишне взысканных средств и ряд других сумм.

Сальдо ЕНС на 1 января 2023 года ФНС определит сама. Переплату, по которой пропущен срок возврата, и безнадежную к взысканию недоимку учитывать не должны. Рекомендуем сверить расчеты до конца года.

Подробнее о том, как рассчитывают начальное сальдо, см. в готовых решениях для коммерческих и бюджетных организаций.

Обязательные платежи, которые перечисляют в составе ЕНП

В качестве ЕНП перечисляют:

Можно уплачивать как отдельно, так и в составе ЕНП:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Отдельно от ЕНП уплачивают:

- фиксированный платеж, уплачиваемый иностранными гражданами, работающими по патенту на основании ст. 227.1 НК РФ;

- госпошлину, по которой суд не выдал исполнительный документ.

Единый срок платежей

Срок перечисления большинства налогов и взносов на ЕНС — 28-е число месяца. Такие поправки внесли в нормы о сроках уплаты различных налогов и взносов (например, НДС, страховых взносов, налога на имущество).

Периодичность платежей в целом не изменяется.

Самым существенным образом изменение затронуло НДФЛ. По новым правилам срок его уплаты не привязан к виду выплаты, из которой произвели удержание.

Налог, который удержали в период с 23-го числа предыдущего месяца по 22-е число текущего, нужно уплатить не позднее 28-го числа текущего месяца.

Исключения — декабрь и январь. В декабре (впервые — в 2023 году) НДФЛ нужно перечислить дважды:

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Отметим также разъяснение ФНС о том, что срок уплаты НДС при импорте из стран ЕАЭС не меняется.

Для вашего удобства мы будем напоминать о новых сроках платежей до начала каждого месяца.

В разделе «Как заполнить платежку на уплату ЕНП?» на промостранице ФНС вы найдете необходимые реквизиты.

Уведомления о платежах

По налогам, взносам, авансовым платежам, которые платят до подачи декларации либо без нее, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты. Форму, порядок заполнения уведомления, а также его электронный формат утвердила ФНС.

Пример. Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. О сумме НДФЛ надо уведомить. ФНС эта сумма неизвестна.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, — последний рабочий день. Таким образом, в декабре 2023 года в части НДФЛ нужно направить 2 уведомления: одно не позднее 25 декабря, а второе — до 29 декабря включительно.

ФНС подчеркивает: без уведомления поступившие на ЕНС деньги нельзя распределить по бюджетам, что приведет к начислению пеней (промостраница о ЕНС, раздел «Порядок и сроки начисления пеней»).

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

ФНС рекомендует использовать именно уведомления, а не платежные поручения (промостраница о ЕНС, раздел «Уведомления об исчисленных суммах»).

Списание средств с ЕНС

На основании отчетности, уведомлений, судебных решений и других документов инспекция определит размер совокупной обязанности.

Деньги спишут в такой последовательности:

- недоимка (начиная с наиболее раннего момента выявления);

- налоги, авансовые платежи по ним, сборы, взносы (с момента возникновения обязанности по уплате);

- пени;

- проценты;

- штрафы.

Если на ЕНС денег недостаточно, их распределят пропорционально величине обязательств.

Взыскание задолженности по ЕНС

Если баланс ЕНС уйдет в минус, инспекция выставит требование. Если его не исполнить, деньги спишут с банковского счета. Решение об этом разместят в специальном реестре.

Информация о состоянии ЕНС

У инспекции можно запросить справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- принадлежности денег, перечисленных в качестве ЕНП;

- исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Единый срок подачи отчетности

Срок представления отчетности по налогам и страховым взносам — 25-е число месяца. Так, расчет по страховым взносам за 2022 год нужно сдать не позднее 25 января 2023 года.

Периодичность подачи отчетов не изменяется.

Для вашего удобства мы будем напоминать о новых сроках до начала каждого отчетного периода.

Готовые решения по ЕНП и ЕНС

Подробно изучить новые правила вам помогут готовые решения:

- Единый налоговый платеж и единый налоговый счет (для коммерческих и бюджетных организаций);

- Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета (для коммерческих и бюджетных организаций);

- Взыскание задолженности по налогам, пеням и штрафам с 1 января 2023 г. (для коммерческих и бюджетных организаций).

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Особенности перечисления платежей

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

- налоги и авансовые платежи по ним;

- страховые взносы;

- сборы, кроме торгового и госпошлины;

- налоговые пени, штрафы и проценты;

- и еще несколько других платежей.

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Как работать на ЕНП

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

- налог на имущество организаций, транспортный и земельный налоги — авансовые платежи до 28 апреля, 28 июля, 28 октября, налог за истекший год — до 28 февраля следующего года;

- налог УСН — авансовые платежи до 28 апреля, 28 июля, 28 октября, налог за истекший год для организаций — до 28 марта следующего года, для ИП — до 28 апреля того же года;

- НДС — до 28-го числа каждого месяца;

- взносы за сотрудников — до 28-го числа каждого месяца;

- налог на прибыль — авансовые платежи до 28-го числа каждого месяца либо до 28-го числа, следующего за отчетным кварталом, налог за истекший год — до 28 апреля следующего года;

- НДФЛ, удержанный с выплат сотрудникам с 23-го числа предыдущего месяца по 22‑е число текущего — до 28-го числа текущего месяца. Например, если перевели зарплату и удержали НДФЛ 24 сентября, налог надо будет заплатить до 28 октября.

Есть особые правила для января и декабря:

- НДФЛ, удержанный с 1 по 22 января надо уплатить до 28 января,

- НДФЛ, удержанный с 23 по 31 декабря, — до последнего рабочего дня декабря.

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

- авансовые платежи перечисляют ежеквартально, до подачи декларации. Поэтому по ним нужно подавать уведомления;

- годовой налог платят уже после подачи декларации, поэтому уведомления по нему подавать не нужно.

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Переплаты и недоимки после перехода на ЕНС

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Можно ли не переходить на ЕНП в 2023 году

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

- можно перечислять деньги на бюджетные платежи, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление. Например, больше всего новогодних елок продается в декабре, и продавец может пополнить ЕНС на всю сумму налогов уже в январе;

- все платежи в бюджет перечисляются по единым реквизитам, а не по разным. А значит, меньше вероятность ошибиться;

- переплата автоматически идет на будущие платежи. При обычном порядке уплаты налогов нужно писать заявление, чтобы учесть переплату.

- для переплаты не будет срока исковой давности. Сейчас можно вернуть только переплату, которой не больше трех лет. Начиная с 1 января 2023 года любую переплату можно будет учесть при уплате будущих налогов, взносов или сборов или без проблем вернуть.

- если на счете недостаточно денег для всех платежей, инспекторы сами распределят имеющуюся сумму пропорционально всем обязательствам. В результате можно получить недоимку сразу по нескольким налогам, сборам и страховым взносам. В итоге бизнесу могут заблокировать расчетный счет и принудительно списать с него деньги;

- все равно нужно самостоятельно рассчитывать налоги, взносы и сборы и присылать в налоговую уведомления. То есть количество документов не уменьшится: вместо платежки на каждый конкретный налог, взнос или сбор будет уведомление о его сумме, кроме случаев, когда платеж списывается по данным отчетности;

- деньги снимаются со счета в определенном порядке, и бизнес не может на него повлиять. Например, если компания захочет сначала погасить штраф, а только потом недоимку — так сделать не получится.

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Как перейти на ЕНП в 2023 году

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

- переплату, по которой пропущен срок для возврата — 3 года;

- безнадежную к взысканию недоимку — более 3 лет.

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Главное

- ЕНП — новый способ уплаты налогов, взносов и сборов. Компании и ИП будут перечислять деньги на единый счет, а не оформлять отдельные платежные поручения для перечислений в бюджет.

- Через ЕНП можно уплачивать практически все обязательные платежи: налоги, взносы, сборы, штрафы, пени и проценты.

- Инспекторы будут сами списывать деньги с ЕНС в нужный срок. Но компаниям и ИП придется самостоятельно считать сумму к уплате и вовремя уведомлять о ней налоговую — отдельно или с помощью отчетности.

- С 2023 года ЕНП будет обязательным для всех компаний и ИП, кроме самозанятых со статусом ИП или без.

- Переход на ЕНП автоматический. Рекомендуем проверить, что единый налоговый счет открыт и в 2023 году проводить платежи только по реквизитам ЕНС.