«Упрощенцы» определяют объект налогообложения в порядке, установленном пунктами 1 и 2 статьи 248 Налогового кодекса (п. 1 ст. 346.15 НК РФ).

- Какие налоги платит ИП

- Кто сможет пользоваться «упрощенкой»?

- Когда следует уплачивать налог

- Если налог платят с разницы между доходами и расходами

- Формула расчета единого налога при доходно-расходной УСН

- УСН и единый налог для ИП

- Как рассчитать сумму платежа

- Все изменения по УСН 2023 года

- Какую отчетность должен сдавать ИП и куда

- Какие ставки налога УСН будут действовать с 1 января 2022?

- Как погашать обязанности по уплате в бюджет

- Кто и когда вправе не платить налог

- Каким критериям должен отвечать ИП

- Как применить нулевую ставку на УСН

- По какой ставке платить налоги от поступлений за декабрь 2021?

- Если налог платят с доходов

- Формула расчета единого налога при доходной УСН

- Уменьшение УСН-налога

- Особенности налогового учета — 2022

- А как же ипэшники-айтишники?

- Куда перечислять авансы и налог по УСН в 2023 году

- Получатель

- КБК

- В каком порядке и куда подавать уведомления по квартальным платежам на УСН

- Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

- Изменится ли единый налог для физлиц?

- //mtblog. mtbank. by/wp-content/uploads/2022/01/audit-g361562672_1280-e1641891197148. jpg»>ст. 346.21 НК). Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»: За первый квартал: 390 000 * 6% = 23 400 минус оплаченные взносы 10 000, к оплате остается 13 400 руб. За полугодие: 780 000 * 6% = 46 800 руб. Минус взносы за полугодие и аванс за первый квартал: 46 800 – 25 000 – 13 400 = 8 400 руб. Столько к оплате в бюджет. За 9 месяцев: 1 140 000 * 6% = 68 400 руб. Уменьшаем на все оплаченные взносы и авансы: 68 400 – 43 000 – 13 400 – 8 400 = 3 600 руб. к уплате. По итогам года предпринимателю останется заплатить не позднее 28 апреля 2024 г.: 1 600 000 * 6% = 96 000 – 58 842 – 13 400 – 8 400 – 3 600 = 11 758 руб. Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала): До 31 марта отправил в ИФНС заявление о распоряжениипутем зачета сальдо ЕНС на 10 000 руб. (на первую сумму взносов за себя); До 25 апреля отправил в ИФНС уведомлениес КБК для налога по УСН об оплате аванса на сумму 13 400 руб., уже за вычетом страховых взносов. До 28 апреля перечислилна КБК для ЕНП аванс по УСН – 13 400 руб. В остальные кварталах порядок был аналогичный. Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН . Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов. Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок Что меняется в декларации по УСН за 2023 год С отчетности за 2023 год налоговики хотят утвердить новую формудекларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП. Пока есть проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат. Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим. Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными. Способы сдачи остаются прежними: в бумажном виде – лично или по почте с описью вложения, в электронном – через оператора ЭДО или через ЛК на сайте ФНС. Упрощенная система налогообложения Упрощенная система налогообложения (УСН) – тоже весьма простой способ платить налоги. Ставка при УНС зависит от того, уплачивает ли предприниматель налог на добавленную стоимость. Если платится НДС, то ставка составит 3%, если нет – 5%. Также стоит отметить, что налог при УСН платится с выручки (то есть суммы всех денежных поступлений от реализации товаров и услуг). Чтобы применить «упрощенку», нужно соблюдать некоторые критерии по численности сотрудников и валовой выручке. Так, с 2019 года средняя численность сотрудников организаций с уплатой НДС должна быть не более 100 человек, а годовой объем выручки – не более 1 949 208 рублей. Для организаций без уплаты НДС следующие лимиты: не более 50 сотрудников и валовая выручка – не больше 1 337 415 рублей. Для ИП также установлена сумма, которую нельзя превышать – 420 000 рублей. «Упрощенку» в качестве системы налогов могут выбрать как индивидуальные предприниматели, так и юрлица (то есть компании), а также нотариусы, осуществляющие нотариальную деятельность в нотариальном бюро, адвокаты. Но, опять же, все зависит от вида деятельности. Пользоваться УСН не могут ИП и предприниматели, которые, например, производят подакцизные товары, занимаются риэлтерской, страховой деятельностью, реализуют ювелирные и другие изделия из драгоценных металлов и камней, владельцы игорного бизнеса и др. Кстати, Декрет № 7 снял ограничение на применение УСН для организации и ИП, осуществляющие розничную торговлю через интернет-магазины или оказывающие услуги интернет-площадок. Преимуществаэтой системы в простоте ее учета. Она выгодна при осуществлении большинства видов деятельности. Недостаток: ограничение по размеру выручки. – Это один из особых режимов налогообложения, достаточно простой, понятный и комфортный для применения ИП. Главное – не превысить предельный объем выручки, – уточняет налоговый адвокат Виталий Демидович. Какие новые документы для платежей требуются от упрощенцев в 2023 году Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП. По УСН придется подавать в налоговую инспекцию уведомлениеоб исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ ). В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты. Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде. Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей. Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ ). Но если вы уже подали уведомление, то дальше нужно отправлять только их. Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН» Чтобы понять, как проходит обучение, посмотрите бесплатный урок Способы получения дохода Оплата через электронные платежные системы Если оплата товаров (работ, услуг) произведена через электронные платежные системы (например, через интернет-магазин ), то датой получения дохода от реализации товаров является день оплаты товара (работы, услуги) электронными деньгами (письма Минфина России от 5 июня 2013 года № 03-11-11/163, от 24 января 2013 г. № 03-11-11/28). Финансисты отметили, что при оплате товаров через электронные платежные системы продавец регистрируется в одной из таких систем в качестве получателя платежа. В этом случае документом, подтверждающим факт оплаты товара, может являться выписка по счету у оператора платежной системы или сообщение оператора платежной системы.v Зачастую индивидуальные предприниматели, применяющие УСН с объектом «доходы», для расчетов с покупателями используют банковские терминалы. Деньги от покупателей поступают им на расчетный счет за вычетом комиссии банка. Какую сумму считать доходом? В Минфине полагают, что всю сумму, перечисленную покупателем, включая комиссию банка (письмо от 19 сентября 2016 г. № 03-11-11/54526). Объяснение у финансистов следующее. К доходам при УСН относятся доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (ст. 248 НК РФ). Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) (п. 2 ст. 249 НК РФ). Поскольку «упрощенцы» используют кассовый метод, то датой получения дохода считается день поступления денежных средств на счета в банках или кассу. Значит, когда покупатели оплачивают товары «упрощенца» пластиковыми картами через терминал банка, его доход исчисляется исходя из всех поступлений за реализованный товар без уменьшения на расходы. То есть предприниматель на УСН в данном случае должен заплатить налог исходя из всей суммы, перечисленной покупателем, не вычитая из нее банковскую комиссию. Доходы в натуральной форме Если доходы получены в натуральной форме, то их учитывают по рыночным ценам, определяемым с учетом положений статьи 105.3 Налогового кодекса (п. 4 ст. 346.18 НК РФ). Напомним, что цена, примененная сторонами сделки, признается рыночной, если ФНС России в ходе проверки сделок между взаимозависимыми лицами не доказала обратное, и если организация самостоятельно не произвела корректировку цен. Порядок определения доходов Согласно статье 248 Налогового кодекса, к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы. Порядок определения доходов от реализации товаров производится в соответствии со статьей 249 Налогового кодекса, а внереализационных доходов – в соответствии со статьей 250 Налогового кодекса. К доходам от реализации относят все, что фирма получила от покупателя (заказчика) в счет оплаты контракта как в денежной, так и в натуральной форме. Сюда относят не только выручку от продажи товаров (продукции, работ, услуг), но и доходы от продажи другого имущества фирмы (основных средств, нематериальных активов, материалов и т. п.). Внереализационные доходы К внереализационным доходам при УСН, в частности, относят: доходы от долевого участия в других организациях; доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности, за исключением сумм кредиторской задолженности по уплате налогов, сборов, пеней и штрафов, которые списаны в соответствии с российским законодательством; штрафы, пени и другие санкции, полученные от парт-неров за нарушение условий хозяйственных договоров; доходы от сдачи имущества в аренду (субаренду), если такие доходы не относят к доходам от реализации; проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; безвозмездно полученное имущество (работы, услуги) или имущественные права, кроме случаев, указанных в статье 251 Налогового кодекса; доходы прошлых лет, выявленные в отчетном (налоговом) периоде; материалы, полученные в результате демонтажа, разборки при ликвидации основных средств; излишки МПЗ и прочего имущества, выявленные в результате инвентаризации. Дата получения доходов Датой получения доходов считают день поступления денег на счета в банках или в кассу, получения иного имущества (работ, услуг) или имущественных прав, а также погашения задолженности перед «упрощенцем» иным способом (п. 1 ст. 346.17 НК РФ). ПРИМЕР ОПРЕДЕЛЕНИЯ ДОХОДА ОТ РЕАЛИЗАЦИИ ТОВАРОВ ПО ДАТЕ В I квартале фирма отгрузила товары на сумму 2 000 000 руб. Оплачена на конец квартала только половина. В данном случае валовая выручка за I квартал, облагаемая единым налогом, равна 1 000 000 руб. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется. 2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период. Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413). Как считать и платить налог на УСН в 2023 году Ставки и лимиты УСН в 2023 году В 2023 году ставки на УСН не изменились, но увеличились лимитыдоходов, при которых исчисление налога происходит по повышенным ставкам. Действующие на сегодня ставки УСН: для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%; для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%. Действующие региональные ставки можно посмотреть на сайте ФНС. Повышенные ставки в 2023 году нужно применять, если: показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.; численность сотрудников при этом держится между 100 и 130 человек. Авансовые платежи по УСН Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года. Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев. Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется. Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье. Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается. При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП). Как определить сумму доходов, которые включаются в налоговую базу Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат. Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления: Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований; Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.); Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.); Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п. Пример отражения доходов в книге: Как изменились сроки отчетности и платежей по УСН Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30. Новые сроки для уплаты Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом. Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей. В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу? Специалисты говорят, что универсального ответа на этот вопрос нет, все индивидуально. – Каждый бизнес-проект уникален, и систему надо определять под конкретную специфику и цели бизнеса. Начинающему предпринимателю советую начинать с упрощенной системы налогообложения, чтобы понять суть и принципы налогообложения. Как правило, предприниматели выбирают систему исходя из двух моментов: простота документооборота и уровень налоговой нагрузки, – объясняет адвокат Виталий Демидович. – Из своего опыта работы с клиентами могу сказать, что число клиентов ИП на УСН без НДС достаточно большое. Также считаю, что логичнее использовать эту систему начинающему бизнесу, с небольшим оборотом и одним-двумя направлениями. А вот общая система налогообложения больше подойдет крупным компаниям с большими затратами. Вопрос выбора системы налогообложения – из тех, что неизбежно придется решать, если вы решите начать свое дело. Заранее обдумайте, какой подход вам подойдет больше, исходя из того, чем вы намерены заниматься и каковы будут масштабы бизнеса. Важно, чтобы система выгодной и удобной. Желаем вам удачи! Читайте нас в Telegram первыми узнавайте о новых статьях!

- Что меняется в декларации по УСН за 2023 год

- Упрощенная система налогообложения

- Какие новые документы для платежей требуются от упрощенцев в 2023 году

- Способы получения дохода

- Оплата через электронные платежные системы

- Доходы в натуральной форме

- Порядок определения доходов

- Внереализационные доходы

- Дата получения доходов

- Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

- Как считать и платить налог на УСН в 2023 году

- Ставки и лимиты УСН в 2023 году

- Авансовые платежи по УСН

- Как определить сумму доходов, которые включаются в налоговую базу

- Как изменились сроки отчетности и платежей по УСН

- Новые сроки для уплаты

- В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

Какие налоги платит ИП

На самом деле УСН (налоговая база – доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база – доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя – это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% – 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

– в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

– в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину – 1% от суммы превышения 300 000 руб.) определяется по данным декларации – строка 113 раздела 2.1.1 декларации по УСН (налоговая база – доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно – пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС – 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС – 182 102 02103 08 1013 160.

Кто сможет пользоваться «упрощенкой»?

С 1 января 2022 года изменятся критерии для компаний, которые хотят применять УСН в качестве системы налогообложения.

Использовать УСН с 1 января 2022 года смогут организации, у которых:

— численность работников в среднем за январь — сентябрь 2021 года не более 50 чел.;

— валовая выручка нарастающим итогом за эти девять месяцев — не более 1 612 500 бел. руб. (п. 2 ст. 327 проекта НК-2022).

Значение этих параметров ранее находилось на более высоком уровне: не более 100 чел. и 1 623 479 руб. (абз. 2 ч. 1 п. 2 ст. 327 НК) соответственно. Однако для перехода на УСН организациям необходимо будет соответствовать новым требованиям (это предусмотрено отдельной нормой п. 11 ст. 2 проекта Закона о внесении изменений в некоторые законы Республики Беларусь).

«Новобранцы» смогут применять УСН в 2022 году со дня их государственной регистрации, если списочная численность работников не превышает 50 чел.

Компания автоматически лишается права на применение УСН с месяца, следующего за отчетным кварталом, в котором:

— численность работников в среднем с начала года превысила 50 чел.;

— валовая выручка нарастающим итогом превысила 2 150 000 бел. руб. (подп. 6.3 и 6.4 ст. 327 проекта НК-2022).

Если ваша компания превысила данные значения в 2021 году, она не сможет продолжить применение УСН в 2022 году.

С 1 января 2022 года не вправе применять УСН нотариусы и адвокаты.

Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет – не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом.

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если налог платят с разницы между доходами и расходами

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходно-расходной УСН

Разницу между доходами и расходами определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, девяти месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и девять месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (15%) и фактических доходов и расходов.

ПРИМЕР РАСЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ ПРИ УСН

ООО «Пассив» перешло на УСН и платит единый налог с доходов, уменьшенных на величину расходов. Разница между доходами и расходами фирмы за первое полугодие составила 310 000 руб., в том числе за I квартал – 110 000 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам I квартала, такова:

110 000 руб. × 15% = 16 500 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам первого полугодия, составит:

310 000 руб. × 15% = 46 500 руб.

Однако за I квартал «Пассив» уже заплатил 16 500 руб.

Значит, за полугодие нужно доплатить 30 000 руб. (46 500 – 16 500).

Причем взносы на обязательное социальное страхование (в том числе взносы «по травме»), больничные пособия, оплаченные за счет фирмы и платежи по договорам добровольного личного страхования, включают в состав «упрощенных» расходов. Таким образом, при этом способе определения налоговой базы взносы, «больничные» и страховые платежи единый налог не уменьшают.

ИП на доходно-расходной «упрощенке» имеют право включать с состав расходов не только страховые взносы, уплаченные за страхование своих работников, но и взносы, перечисленные за себя в виде фиксированного платежа (письмо Минфина России от 29 апреля 2013 года № 03-11-11/15001).

Кроме того, «упрощенцы» с объектом налогообложения «доходы минус расходы» могут учесть сумму уплаченного торгового сбора в УСН-расходах, воспользовавшись нормой подпункта 22 пункта 1 стати 346.16 Налогового кодекса. Эта норма позволяет учесть в расходах суммы налогов и сборов, уплаченные в соответствии с законодательством.

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГОВОЙ БАЗЫ ПО УСН НА ТОРГОВЫЙ СБОР

Организация, применяет УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. По итогам 9 месяцев ею получен доход – 2 485 600 руб., сумма же расходов составила 1 988 480 руб. без учета исчисленного торгового сбора. 29 сентября организация перечислила в бюджет г. Москвы исчисленную сумму сбора 31 150 руб.

Размер облагаемой базы по авансовому платежу по налогу, уплачиваемому в связи с применением УСН, за рассматриваемый отчетный период без учета суммы торгового сбора – 487 120 руб. (2 485 600 – 1 988 480). Сумма исчисленного авансового платежа за 9 месяцев – 74 568 руб. ((487 120 руб. × 15%).

На уплаченную сумму торгового сбора организация увеличивает свои расходы. Они в таком случае возрастают до 2 019 630 руб. (1 988 480 + 31 150). Размер облагаемой базы, в свою очередь, будет 465 970 руб. (2 485 600 – 2 019 630), Сумма авансового платежа по единому налогу составит 69 895,50 руб. (455 970 руб. × 15%).

УСН и единый налог для ИП

Новое налоговое законодательство предполагает рост отчислений в бюджет со стороны предпринимателей, которые раньше использовали «упрощенку».

С 1 января 2022 года применять УСН не вправе ИП, оказывающие услуги, за исключением:

- туристической деятельности;

- деятельности в сфере здравоохранения;

- деятельности сухопутного транспорта;

- услуг по общественному питанию;

- деятельности по техническому обслуживанию и ремонту автомобилей и (или) мотоциклов (подп. 2.6 ст. 324 проекта НК-2022).

Как отмечалось выше, исключается возможность применения УСН с уплатой НДС.

А с 1 января 2023 года для ИП исключается возможность применения УСН. Предприниматели смогут работать только через общий порядок налогообложения с уплатой подоходного налога.

Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6%.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода – уплаченные страховые взносы за отчетный период – авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% – уплаченные страховые взносы за налоговый период – авансовые платежи, уплаченные в текущем году ранее.

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

– 12 000 руб. – в течение полугодия;

– 20 000 руб. – в течение 9 месяцев;

– 28 000 руб. – в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 – 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 – 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 – 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 – 320 – 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 – 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 – 320 – 4960 – 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

А вот в 2023 году уменьшить сумму УСН нужно по-другому. Как грамотно это сделать смотрите на вебинаре «Клерка» специально для ИП.

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

поднялись лимиты для расчета налога;

для уменьшения суммы платежей на страховые взносы нужно теперь подавать два документа в ИФНС;

платить авансы и налог по итогам года нужно в новом порядке – в составе ЕНП;

сроки перечисления платежей стали едиными;

форма декларации скоро обновится;

появилась возможность перейти на автоматизированную упрощенку.

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

Посмотреть программу курса и бесплатный урок.

Какую отчетность должен сдавать ИП и куда

За несдачу вовремя декларации налоговый орган вправе:

– наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

– приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Какие ставки налога УСН будут действовать с 1 января 2022?

Проектом НК-2022 предусмотрено только две ставки налога при УСН:

— 16% в отношении внереализационных доходов, указанных в подп. 3.7 ст. 174 НК, которая действует в настоящее время (абз. 2 подп. 1.3 ст. 329 НК);

— 6% в отношении валовой выручки, кроме внереализационных доходов, указанных в подп. 3.7 ст. 174 НК.

Таким образом, новое законодательство не предполагает возможности применения «упрощенки» с уплатой НДС для компаний. И, соответственно, отчетным периодом с 2022 года признается только календарный квартал.

Как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году

Кто и когда вправе не платить налог

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

В регионе действует закон о налоговых каникулах.

Предприниматель зарегистрировался впервые.

ИП применяет упрощенную систему налогообложения или патент.

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

По какой ставке платить налоги от поступлений за декабрь 2021?

ИП могут платить налоги либо по актам, либо по факту поступления средств на расчетный счет. Если вы относитесь к первой категории, то все суммы, проходящие по актам до 31 декабря 2021 года, будут облагаться по-старому.

ИП, которые платили налоги по факту поступления средств, должны будут уплатить 16% налога (или 6% для категорий предпринимателей, которые могут применять УСН) на все начисления после 1 января 2021 года.

Если налог платят с доходов

Итак, если в качестве объекта налогообложения вы выбрали доходы, то налоговая база по единому налогу это денежное выражение доходов вашей организации. В состав доходов включают (п. 1, 2 ст. 248 НК РФ):

- доходы от реализации продукции (товаров, работ, услуг);

- доходы от реализации имущества и имущественных прав;

- внереализационные доходы.

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходной УСН

Доходы от реализации определяются в порядке, установленном статьей 249, а внереализационные доходы – в порядке, установленном статьей 250 Налогового кодекса.

ПРИМЕР РАСЧЕТА ЕДИНОГО НАЛОГА С ДОХОДОВ

ООО «Пассив» перешло на УСН и платит единый налог с доходов. Доходы фирмы от продаж за год составили 3 100 000 руб., внереализационные доходы – 45 000 руб. Сумма налога за год составит:

(3 100 000 руб. + 45 000 руб.) × 6% = 188 700 руб.

Доходы определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, 9 месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (6%) и фактически полученных доходов.

ПРИМЕР РАСЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ ПРИ УСН

ООО «Пассив» перешло на УСН и платит единый налог с доходов. Доходы фирмы за первое полугодие составили 3 100 000 руб., в том числе за I квартал – 1 100 000 руб.

Сумма авансового платежа по единому налогу, которая была начислена и уплачена по итогам I квартала, такова:

1 100 000 руб. × 6% = 66 000 руб.

Сумма авансового платежа по единому налогу, исчисленная по итогам первого полугодия, составляет:

3 100 000 руб. × 6% = 186 000 руб.

За I квартал «Пассив» уже заплатил 66 000 руб.

Значит, за полугодие нужно доплатить 120 000 руб. (186 000 – 66 000).

Начисленный налог (авансовый платеж) можно уменьшить, но не более чем на 50% от его величины:

- на сумму уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование;

- на сумму взносов «по травме»;

- на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств фирмы (за исключением пособий, выплаченных в связи с несчастным случаем на производстве и профзаболеванием);

- на сумму платежей по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности со страховыми компаниями, имеющими лицензии на такой вид страхования (п. 3.1 ст. 346.21 НК РФ).

Кроме того, в дополнение к этому перечню вычетов, которые предусмотрены для всех «упрощенцев», те, кто занимается торговлей, могут уменьшать начисленный налог на сумму торгового сбора, уплаченного за отчетный период или год (п. 8 ст. 346.21 НК РФ).

Уменьшение УСН-налога

Существуют некоторые особенности уменьшения единого налога.

- Начисленный налог уменьшают на сумму страховых взносов, которая была фактически уплачена (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде, а не за этот же период (п. 3.1 ст. 346.21 НК РФ). Неважно, за какой период уплачены взносы. Например, страховые взносы за декабрь 2015 года, уплаченные в январе 2016 года, уменьшают авансовый платеж по УСН за I квартал 2016 года.

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА СТРАХОВЫЕ ВЗНОСЫ

ООО «Пассив» применяет УСН с 1 января текущего года. В качестве объекта налогообложения фирма выбрала доходы.

Сумма доходов компании за I квартал составила 600 000 руб. За этот период «Пассив» перечислил во внебюджетные фонды взносы в размере 21 000 руб., в том числе за декабрь 2016 г. – 7000 руб., за январь 2017 г. – 7500 руб., за февраль 2017 г. – 6500 руб.

Величина единого налога за I квартал текущего года составляет 36 000 руб. (600 000 руб. × 6%).

Эта сумма может быть уменьшена на величину уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование и взносов «по травме», но не более чем на 50%:

36 000 руб. × 50% = 18 000 руб.

Сумма взносов, перечисленных во внебюджетные фонды, превышает 50% единого налога (21 000 руб. > 18 000 руб.).

Поэтому «Пассив» может уменьшить налог только на 18 000 руб.

Значит, за I квартал текущего года бухгалтер «Пассива» должен заплатить в бюджет 18 000 руб. (36 000 – 18 000).

- Единый налог можно уменьшить на сумму больничных пособий, выплаченных работникам только за счет средств организации, то есть за первые три дня болезни (пп. 2 п. 3.1 ст. 346.21 НК РФ).

Если из средств работодателя к пособию по временной нетрудоспособности работника была начислена доплата до фактического среднего заработка, уменьшить «упрощенный» налог на сумму такой доплаты нельзя (письмо Минфина РФ от 6 февраля 2012 г. № 03-11-06/2/20).

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА СУММУ БОЛЬНИЧНЫХ ПОСОБИЙ

С 1 января ООО «Актив» перешло на УСН, а в качестве налоговой базы выбрало доходы.

За I квартал сумма доходов составила 400 000 руб.

Сумма «упрощенного» налога за I квартал будет равна:

700 000 руб. × 6% = 42 000 руб.

В I квартале «Актив» перечислил взносы во внебюджетные фонды и взносы «по травме» в общей сумме 10 000 руб. За этот же период фирма выплатила больничные сотруднику – 10 000 руб., в том числе:

— 3700 руб. – оплата пособия за первые три дня болезни;

— 4100 руб. – оплата пособия с четвертого дня болезни;

— 2200 руб. – доплата до фактического среднего заработка сотрудника.

Взносы во внебюджетные фонды, взносы «по травме» и больничные могут уменьшить «упрощенный» налог, но не более чем на 50%. Сумма доплаты до фактического заработка единый налог не уменьшает. Договоры добровольного личного страхования на случай временной нетрудоспособности работников «Актив» не заключал:

10 000 руб. + 3700 руб. = 13 700 руб., а 13 700 руб. < 21 000 руб.(42 000 руб. × 50%).

Значит, сумма единого налога, которую нужно заплатить в бюджет за I квартал, равна 28 300 руб. (42 000 руб. – 13 700 руб.).

- Уменьшить единый налог на сумму страховых платежей за работников можно только в случае, если страховая выплата по договорам добровольного страхования на случай временной нетрудоспособности не превышает размера больничного пособия за первые три дня болезни работника, определяемого в соответствии с законодательством (пп. 3 п. 3.1 ст. 346.21 НК РФ).

- «Упрощенный» налог можно уменьшить на сумму страховых взносов, уплаченных за счет заемных средств. Из каких средств перечисляются страховые взносы за работников – собственных или привлеченных за счет займа или кредита – значения не имеет. Главное, чтобы взносы были уплачены в том же налоговом (отчетном) периоде, за который начислен «упрощенный» налог (письмо Минфина России от 20 июля 2015 г. № 03-11-06/41618).

- Помимо суммы уплаченных (в пределах исчисленных сумм) страховых взносов из исчисленной суммы «упрощенного» налога можно вычитать и недоимку по страховым взносам, погашенную в этом же периоде. Но опять-таки при условии, что налог уменьшается не более чем на 50% (письмо Минфина России от 7 августа 2015 г. № 03-11-11/45839).

- Индивидуальный предприниматель без наемных работников, применяющий УСН с объектом «доходы», может уменьшить сумму налога на переплату по страховым взносам. Но только после того, как Пенсионный фонд примет решение о зачете переплаты (письмо Минфина России от 16 ноября 2016 г. № 03-11-11/67299).

- С 1 июля 2015 года в Москве введен торговый сбор, под уплату которого подпадают и «упрощенцы».

Те из них, которые применяют объект налогообложения «доходы» в дополнение к суммам, на которые сейчас можно снизить сумму единого налога (страховые взносы, больничные пособия, платежи по договорам добровольного личного страхования) могут уменьшить «упрощенный» налог на сумму фактически уплаченного торгового сбора. С условием, что налог перечислен в бюджет города, в котором введен торговый сбор (п. 8 ст. 346.21 НК РФ).

Этот вывод подтверждают финансисты. Например, если предприниматель на «упрощенке» проживает в Московской области и одновременно торгует в Москве через объект недвижимости, уменьшать сумму УСН-налога на сумму торгового сбора, уплаченного в бюджет города Москвы, он не вправе (письмо Минфина России от 15 июля 2015 г. № 03-11-09/40621).

Фирмы и предприниматели, применяющие УСН, имеют право вести несколько видов бизнеса. Но в этом случае те из них, которые применяют объект «доходы», могут уменьшать единый налог на сумму торгового сбора только по той деятельности, в отношении которой уплачен этот сбор. Такие «упрощенцы» обязаны вести раздельный учет доходов и сумм единого налога, который уплачивается в отношении деятельности, подпадающей под торговый сбор (письмо Минфина России от 27 марта 2015 г. №03-11-11/16902).

В отличие от «упрощенцев» с объектом «доходы», у фирм и ИП на «доходно-расходной» УСН не возникает сложностей с учетом торгового сбора. Поскольку подпунктом 22 пункта 1 статьи 346.16 Налогового кодекса предусмотрено, что при УСН с объектом «доходы минус расходы» «упрощенцы» вправе учесть налоги и сборы, уплаченные в соответствии с законодательством РФ, в составе расходов.

Поэтому вести раздельный учет доходов и расходов, относящихся к «упрощенной » деятельности и к виду деятельности, по которому платится торговый сбор, им не нужно (письмо Минфина России от 30 октября 2015 г. № 03-11-06/2/62729).

Кстати, если «упрощенец» с объектом «доходы» вычтет из суммы исчисленного единого налога уплаченные страховые взносы, больничные и платежи по договорам добровольного личного страхования, но не более чем из 50% налога (п. 3.1 ст. 346.21 НК РФ), всю оставшуюся половину налога он может уменьшить на сумму уплаченного торгового сбора, причем вплоть до нуля (п. 8 статьи 346.21 НК РФ).

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА ТОРГОВЫЙ СБОР

Организация применяет УСН с объектом «доходы». По итогам 9 месяцев доходы компании составили 2 485 600 руб. За этот период она уплатила страховые взносы во внебюджетные фонды, в том числе по «травме», в сумме 165 437 руб. Одновременно с уплатой страховых взносов за сентябрь организация перечислила и торговый сбор за третий квартал – 31 150 руб.

Сумма исчисленного авансового платежа по налогу, уплачиваемому при УСН, за 9 месяцев исходя из полученных доходов, равна 149 136 руб. (2 485 600 руб. × 6%). Ее «упрощенец» вправе уменьшить на сумму уплаченных страховых взносов, но не более чем на 50% от исчисленной величины авансового платежа. Следовательно, в качестве уменьшаемого берется 74 568 руб. (149 136 руб. × 50%).

Остающуюся половину – 74 568 руб. (149 136 – 74 568) можно уменьшить еще и на сумму уплаченного торгового сбора (31 500 руб.). Таким образом, исчисленная к уплате сумма авансового платежа за 9 месяцев составит 43 418 руб. (74 568 – 31 150).

Бухгалтер сделает в учете следующие проводки:

ДЕБЕТ 44 КРЕДИТ 68 субсчет «Торговый сбор»

— 31 150 руб. – начислен торговый сбор;ДЕБЕТ 68 субсчет «Торговый сбор» КРЕДИТ 51

— 31 150 руб. – перечислена в бюджет сумма торгового сбора;ДЕБЕТ 68 субсчет «Единый налог при УСН» КРЕДИТ 99

— 31 150 руб. – уменьшена сумма исчисленного налога на величину уплаченного торгового сбора.

Торговый сбор введен с 1 июля 2015 года пока только на территории Москвы. Согласно статье 415 Кодекса периодом обложения сбором признается квартал. Уплатить его нужно в срок не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 2 ст. 417 НК РФ).

Особенности налогового учета — 2022

Новое налоговое законодательство принесет изменения в порядке ведения учета. Компании, работающие с «упрощенкой», обязаны вести учет в книге учета доходов и расходов организаций, применяющих УСН. Данный учет может осуществляться в личном кабинете плательщика по установленной форме. Это новшество открывает и некоторые технические возможности: выбрав этот вариант учета, вы сможете использовать электронные сервисы, функционирующие в личном кабинете, для заполнения книги учета доходов и расходов и декларации по налогу при УСН.

Организации по-прежнему вправе вести бухгалтерский учет и (или) составлять бухгалтерскую отчетность на общих основаниях, в том числе в целях организации учета, не обеспеченного ведением учета в указанной книге (п. 5 ст. 33 проекта НК-2022). Однако кассовый принцип отражения выручки сохраняется в любом случае.

А как же ипэшники-айтишники?

Предприниматели, оказывающие услуги в сфере компьютерных технологий, могут, как и раньше, применять «упрощенку». Но это будет уже не 5% от оборота, а те самые 6%, о которых мы писали выше.

Как и для других категорий предпринимателей и организаций, с 1 января 2023 года налог для айтишников вырастет до 16%.

Проект Налогового кодекса готовит много нового для белорусов. Не забудьте своевременно вникнуть во все нюансы, потому что незнание законов не освобождает, как известно, от ответственности. В части 2 нашего обзора подробно остановимся на налогах для физических лиц и налоге на профессиональную деятельность. Следите за нашими выпусками!

Читайте нас в Telegram первыми узнавайте о новых статьях!

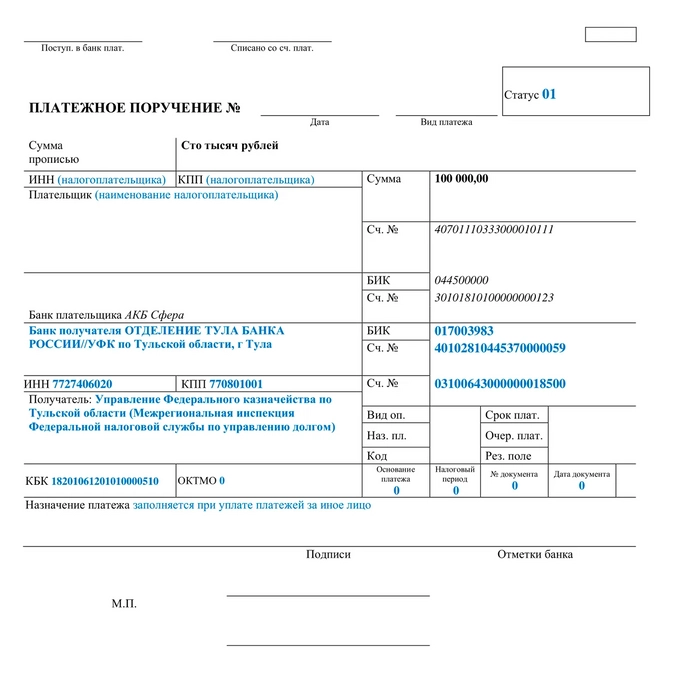

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

Пример заполнения платежного поручения для ЕНП:

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

Применяя УСН в 2023 году, нужно по-прежнему вести книгу учета доходов и расходов (КУДиР).

Можно заполнять ее бумажный вариант либо вести электронно – по своей форме или в учетной программе, а потом распечатывать.

Сдавать КУДиР в ИФНС придется лишь в единственном случае – если налоговики запросят ее в ходе проверки.

Потренируйтесь на практических примерах вести Книгу учета доходов и расходов на УСН на курсе «Главный бухгалтер на УСН». По итогам курса – диплом, а главное возможность выйти на новый уровень дохода. Смотрите пробный урок бесплатно, чтобы понять как проходит обучение.

Изменится ли единый налог для физлиц?

Единый налог с физлиц в проекте Налогового кодекса-2022 также сохранен до 1 января 2023 года (п. 14 ст. 2 проекта Закона о внесении изменений в некоторые законы Республики Беларусь).