- Налоги для физических лиц

- Виды налогов

- Подоходный налог

- Налог на вклады

- Налог на облигации

- НДФЛ

- Налог от продажи недвижимости и сдачи в аренду

- Налог от источников дохода за пределами России

- Налог с выигрышей

- Налог с реализации иных товаров

- Налог на имущество

- Земельный налог

- Транспортный налог

- Капремонт

- Госпошлины

- НДС

- Таможенный налог или таможенная пошлина

- Акцизы на сигареты, алкоголь и бензин

- Кто платит

- Как оплатить

- Когда платить

- За что не надо платить

- Налоговые льготы

- Налоговые вычеты

- Штрафы за неуплату налогов

- Страховые взносы

- ЕНП

- Налог на прибыль

- УСН

- Поддержка в «1С»

- Налоговая система России

- Виды налоговПравить

- Федеральные налоги и сборы

- Специальные налоговые режимы

- Виды налоговых проверокПравить

- Двойное налогообложениеПравить

- 1990-е годыПравить

Налоги для физических лиц

Налоги в бюджеты различных уровней обязаны платить как компании, так и граждане. Именно эти средства впоследствии участвуют в финансировании различных сфер общественной жизни: здравоохранения, образования, дорожной отрасли и т.д. Налоги физлиц и организаций отличаются, некоторые из них удерживаются автоматически, другие необходимо платить самостоятельно.

Виды налогов

Ставка налога и способ его уплаты определяются Налоговым кодексом и зависят от вида.

Подоходный налог

Налога с конкретно таким названием в российском законодательстве не существует. Обычно под ним понимается налог на доходы физлиц в части заработка. Им облагается зарплата физического лица при условии официального трудоустройства. Подоходный налог составляет 13% для годового дохода менее 5 млн рублей и 15%, если он выше. Рассчитывать и платить НДФЛ по зарплате самостоятельно не нужно, работодатели сами вычитают налог в пользу ФНС.

Налог на вклады

С 2021 года действуют новые правила для налогов на вклады. Ранее ими облагались депозиты, процентная ставка которых превышала ключевую ставку ЦБ на 5%. К примеру, ставка ЦБ 4,25%, тогда со всех вкладов, процентная ставка которых выше 9,25% необходимо было заплатить налог в 35%. Сейчас это правило убрали и облагается только часть прибыли. Выглядит это так: с 1 млн рублей рассчитывается ставка ЦБ и получившаяся сумма – это та часть, которая налогом не облагается. С дохода выше получившейся суммы необходимо заплатить 13%. Самостоятельно ничего высчитывать не надо, банк сам передаст данные в ФНС.

Налог на облигации

Он появился только в 2021 году, его сумма составляет 13% для резидентов (физлицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 подряд месяцев) и 30 % для нерезидентов. Налог относится к любым облигациям, независимо от их суммы и года выпуска. В этом случае в ФНС все данные передаст брокер и самостоятельно высчитывать ничего не нужно. Тем не менее такие нововведения, установленные законом № 102-ФЗ от 01.04.2020, не распространяются на купоны, которые были получены инвестором до 31 декабря 2020 года.

НДФЛ

Сюда относятся все основные налоги на доходы физических лиц, в том числе и подоходный. Конкретные проценты зависят от вида дохода и от того, кем является физлицо – резидентом или нерезидентом. Поэтому каждый налог необходимо рассматривать отдельно.

Налог от продажи недвижимости и сдачи в аренду

Если физлицо является резидентом РФ и сдает квартиру, то на него ложится обязательство платить с такого дохода 13 %, для нерезидента – 30 %. Облагается налогом не только сумма арендной платы, но и коммунальные платежи (кроме счетчиков), если их оплачивают арендаторы. Рассчитывать и платить налог необходимо самостоятельно, но не каждый месяц. До 30 апреля нужно подать декларацию 3-НДФЛ с информацией обо всех доходах за прошедший год, и после этого рассчитаться по налогу.

В случае продажи недвижимости резидент должен заплатить 13 %, а нерезидент – 30 %. Но есть много нюансов, подробнее об этом рассказала Екатерина Цепова, руководитель агентства налогового консалтинга.

«При расчете этого налога доходы от продажи недвижимости можно либо уменьшить на сумму расходов, связанных с ее приобретением, либо воспользоваться имущественным налоговым вычетом в размере не более 1 млн рублей для жилой недвижимости и земельных участков. Для остального имущества сумма вычета составляет не более 250 000 рублей.

Какой именно вариант использовать, решает сам налогоплательщик. Например, если гражданин в 2022 году продал за 3 млн рублей квартиру, которую приобрел в 2020 году за 2 млн рублей, то в случае, если он воспользуется правом на вычет расходов, налог составит: (3 000 000 — 2 000 000) х 13 % = 130 000 рублей, а если имущественным налоговым вычетом, то налог составит: (3 000 000 — 1 000 000) х 13 % = 260 000 рублей. В этом случае выгоднее использовать вычет расходов.

Но если, например, гражданин в 2022 году продает комнату стоимостью 1 млн рублей, которую приобрел менее 5 лет назад за 500 000 рублей, то ситуация будет другой: в случае если он выберет право на вычет расходов, налог составит: (1 000 000 — 500 000) х 13 % = 65 000 рублей, при имущественном вычете: (1 000 000 — 1 000 000) х 13% = 0 рублей.

“Сумму сделки по продаже необходимо сравнить с кадастровой стоимостью недвижимости, умноженной на коэффициент 0,7. Если она окажется меньше, то налог придется заплатить с величины кадастровой стоимости, умноженной на 0,7 и уменьшенной на сумму понесенных расходов или на сумму налогового вычета», — отметила эксперт.

Налог от источников дохода за пределами России

Он составляет 13% и распространяется на такие доходы, как:

- получение средств при работе на иностранные компании;

- продажа или сдача в аренду имущества за рубежом;

- пенсии, пособия, стипендии и иные аналогичные выплаты;

- выплата страховки при наступлении страхового случая;

- выплаты за использование авторских или смежных прав.

Налог с выигрышей

Им облагаются выигрыши в гослотереях, у букмекеров, в казино и других азартных играх, он составляет 13%. Согласно ст. 217 п. 28 НК РФ выигрыши до 4000 рублей в год налогом не облагаются. Если общая годовая сумма вознаграждений больше, то из этой суммы необходимо вычесть 4000 и получившийся результат будет объектом налогообложения. Например: за победы в лотереях за год было получено 10 000 рублей. Из них надо вычесть 4000 рублей и с получившихся 6000 рублей надо заплатить 13%.

Лотереи организовывает только государство, все остальное считается рекламными акциями. Выигрыш в таких акциях облагается налогом в 35%, но, как правило, организатор изначально включает налог в сумму выигрыша и платит его вместо физлица.

Налог с реализации иных товаров

Он составляет 13%, но платить его при продаже абсолютно любого товара не нужно. В частности, налог не придется платить, если соблюдается одно из условий:

- вещь была продана дешевле стоимости, за которую изначально покупалась. К примеру, если физлицо продает куртку за 4000, хотя покупал за 5000, то по факту он не имеет никакого дохода с этой сделки, поэтому и налог платить не нужно;

- вещь стоит меньше 250 000 рублей и находилась в личном пользовании;

- вещь находилась в личном пользовании не менее трех лет.

Налог на имущество

Налог на имущество физических лиц представляет собой налог на принадлежащую гражданам недвижимость, к которой относятся квартиры, комнаты, частные дома (в том числе и недостроенные), апартаменты, гаражи и др., вся она перечислена в ст. 401 НК РФ.

Базовые ставки налогообложения определяются законом и на данный момент составляют: 0,1% от стоимости комнаты, квартиры, жилого дома или гаража, 0,5% от стоимости всего остального и 2% , если объект дороже 300 млн рублей. На основе этих ставок каждый регион РФ может устанавливать свои значения, при этом налог может быть уменьшен до нуля или увеличен, но не более чем в три раза (сейчас не более 0,3%).

Налог на недвижимость раз в год рассчитывает ФНС, после этого она направляет физлицу квитанцию, в которой указано за что и сколько нужно заплатить.

Земельный налог

Это местный налог, размер которого устанавливают региональные органы власти. Оплачивать земельный налог обязаны физлица, владеющие земельными участками или имеющие на них право бессрочного пользования или пожизненного наследуемого владения. Понятие объекта налогообложения закреплено в ст. 389 НК РФ.

Транспортный налог

Региональный налог, ставку которого устанавливают местные органы власти с учетом мощности транспортного средства. Базовые ставки указаны в п. 1 ст. 361 НК РФ, но в зависимости от региона они могут быть как уменьшены, так и увеличены (но не более, чем в 10 раз).

Капремонт

Это не совсем налог, это взносы на капитальный ремонт общего имущества в многоквартирном доме. Оплачивать их необходимо каждый месяц по квитанции. Но если ее нет – лучше всего проверить, не включен ли дом в региональную программу капремонта. Бывает, что платежки не приходят по какой-то причине, но платить взносы необходимо, иначе накапливается долг. Размер взносов зависит от региона, например, в 2022 в Москве за 1 кв. м. установлена сумма в 20,99 рублей.

Госпошлины

За оформление некоторых документов и совершение определенных действий необходимо заплатить госпошлину. Полный список таких услуг представлен в главе 25.3 НК РФ, среди распространенных можно выделить:

- заключение брака – 350 рублей;

- расторжение брака – 650 рублей;

- замена паспорта при достижении 20 и 45 лет – 300 рублей;

- замена паспорта в случае порчи или потери – 1500 рублей;

- оформление загранпаспорта – 5000 (для взрослых) и 2500 (для детей до 14 лет) рублей за паспорт нового образца, 2000 (для взрослых) и 1000 (для детей до 14 лет) рублей за паспорт старого образца.

НДС

Это налог на добавленную стоимость, заложенный в цену любых товаров, которые покупают физлица. Это касается не только продуктов, техники и одежды, но и, например, проезда в транспорте. Ставка НДС зависит от категории товара и может быть 0%, 10% и 20%. Самостоятельно потребитель этот налог не рассчитывает, он включен в итоговую стоимость продукта, поэтому фактически любое физлицо его уплачивает.

Таможенный налог или таможенная пошлина

«Таможенные пошлины выводятся за рамки налоговых правоотношений и регулируются таможенным правом (таможенные отношения в таком случае возникают в связи с перемещением товаров и грузов через границу). Регулирование вопросов уплаты, исчисления пошлин сосредоточено в «Таможенном кодексе Евразийского экономического союза».

В вопросе о том, при каких обстоятельствах подлежит уплате физическим лицом таможенная пошлина, следует сказать, что по общему правилу товары личного пользования освобождаются от уплаты. Это указано в ст. 257 Таможенного кодекса ЕАЭС. Наиболее подробно критерии отнесения товаров к товарам личного пользования указаны в решениях Совета Евразийской экономической комиссии.

К примеру, согласно Приложению № 1 к Решению Совета Евразийской экономической комиссии от 20.12.2017 № 107, товарами личного пользования признаются товары, ввозимые в сопровождаемом или несопровождаемом багаже воздушным видом транспорта, стоимость которых не превышает эквивалентную сумму 10 000 евро, и/или вес не превышает 50 кг. Данный критерий не относится к таким товарам, как этиловый спирт, алкогольные напитки. Условно говоря, если физлицо везет с собой в самолете наручные часы стоимостью меньше 10 000 евро, приобретенные в другом государстве таможенного союза, то уплачивать пошлину не нужно.

При этом важный критерий для признания товаров личными — частота пересечений таможенной границы груза из однородных предметов за определенный период. К примеру, гражданин возит по 10 наручных часов, приобретенных в другом государстве, два раза в год, при этом формально по стоимости они подходят под товары личного пользования. Однако принимая во внимание совокупность обстоятельств (частота подобных перевозок, количество предметов в определенном ассортименте и пр.) таможенники могут справедливо не рассматривать их как товары личного пользования, и потребовать уплаты пошлины.

Акцизы на сигареты, алкоголь и бензин

Владислав Ким уточняет, что акцизы – это косвенные федеральные налоги, налогоплательщиками по которым являются индивидуальные предприниматели или организации, реализовывающие подакцизные товары или перемещающие их через таможенную границу. Перечень подакцизных товаров установлен в ст. 181 НК РФ. В том числе к ним относятся табачная продукция, алкоголь и бензин.

«Ключевой особенностью акцизов как налогов является их косвенная фискальная природа. Несмотря на то, что налогоплательщиками по акцизам в соответствии со ст. 179 НК РФ физические лица не являются, они все равно фактически уплатят сумму акциза. Обусловлено такое обстоятельство тем, что сумма уплаченного акциза организацией будет включена в итоговую цену такой продукции. Включение в конечную стоимость подакцизных товаров для потребителя с такой точки зрения может представляться механизмом возмещения уплаченной суммы акциза.

Таким образом, можно установить следующую экономическую связь: повышение налоговой ставки по акцизу будет являться причиной повышения стоимости реализуемой подакцизной продукции для потребителя», – дополнил эксперт.

Кто платит

Категории налогоплательщиков-физлиц закреплены в ст. 207 НК РФ:

- физических лица, являющиеся резидентами РФ;

- физические лица, не являющиеся резидентами, но получающие доход от источников в РФ;

- российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ и другие.

Физлицо может быть не признано налоговым резидентом РФ на основании его заявления с приложенным сертификатом от компетентного органа иностранного государства, подтверждающим его налоговое резидентство в другой стране, или обоснования невозможности получения такого сертификата с приложением подтверждающих документов.

Что касается налога на недвижимость и транспорт, то налогоплательщиками выступают физические лица, на которые оформлены соответствующие объекты.

Как оплатить

Оплатить налоги можно оффлайн:

- через отделения банков;

- через банкоматы (с помощью штрих-кода на квитанции);

- через терминалы самообслуживания в отделениях налоговой;

- через отделения многофункциональных центров;

- через отделения почтовой связи.

Перед тем, как оплачивать налоги оффлайн, необходимо получить квитанцию-извещение с идентификационным номером. Это можно сделать в отделении налоговой по месту регистрации объекта налогообложения.

Можно значительно сэкономить время, заплатив налоги через интернет. Сделать это можно через:

- личный кабинет налогоплательщика на сайте ФНС;

- специальный сервис на сайте ФНС;

- через банковские онлайн-сервисы и мобильные приложения.

Когда платить

Сроки уплаты налогов зависят от их вида. Некоторые из них удерживаются автоматически, об оплате других необходимо позаботиться самостоятельно.

За что не надо платить

Доходы физлица, которые не облагаются налогами, закреплены в ст. 217 НК РФ. К примеру, от НДФЛ освобождены:

- государственные пособия, за исключением пособий по временной нетрудоспособности;

- возмещение вреда, причиненного повреждением здоровья;

- стипендии и другие.

Достаточно всего трех лет и доходы от продажи недвижимости также будут освобождены от НДФЛ, если она была получена:

- в дар или наследство от члена семьи (родители, дети, бабушки и дедушки, супруги, полнородные братья и сестры);

- в результате приватизации;

- по договору пожизненного содержания с иждивением или если это единственная жилая недвижимость в собственности (п. 3 ст. 217.1 НК РФ).

Также не нужно платить налог с продажи автомобиля, который находился в собственности более трех лет и не использовался в предпринимательской деятельности (п. 17.1 ст. 217 НК РФ).

Не нужно платить НДФЛ и с прибыли от продажи акций, облигаций на брокерском счете, которые были приобретены более трех лет назад (пп. 1 п. 1 ст. 219.1 НК РФ)».

Налоговые льготы

Категории граждан, которые имеют право на налоговые льготы и виды объектов налогообложения, на которые эти льготы распространяются, закреплены в ст. 407 НК РФ. В частности, к льготным категориям относятся:

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- участники Великой Отечественной войны, ветераны боевых действий;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья и т.д., имеющие общую продолжительность военной службы 20 лет и более и др.

«Понятие налоговых льгот определяется в ст. 56 НК РФ. Это определенные преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщикам сборов по сравнению с иными лицами. Налоговые льготы как преимущества в таком случае подразумевают возможность не уплачивать определенные налоги или сборы либо осуществлять их оплату в меньшем размере», – отметил Владислав Ким.

Налоговые вычеты

Налоговые вычеты не относятся к льготам. По словам юриста Владислава Кима, нет единого мнения относительно правовой природы такой категории, это иной инструмент снижения налогового бремени, предусмотренный исключительно по налогу на доходы физических лиц. Регулирование вопроса о вычетах по НДФЛ сосредоточено в ст. ст. 218 – 222 НК РФ. Согласно этим статьям, можно выделить семь типов вычетов:

- стандартный (на детей и самого налогоплательщика);

- социальный (на лечение, обучение);

- имущественный (на приобретение жилья);

- вычет при переносе на будущее убытков от операций с ценными бумагами и производными финансовыми инструментами;

- вычет при переносе на будущее убытков от участия в инвестиционном товариществе;

Штрафы за неуплату налогов

Они закреплены в ст. 122 НК РФ. Согласно закону, неуплата налогов грозит штрафом в 20% от неуплаченной суммы. В случае если будет доказано, что нарушение совершено умышленно, сумма штрафа возрастет до 40%.

С наступлением нового года в жизнь бухгалтера входят новые задачи, которые в первую очередь связаны с изменениями в законодательстве. Что нужно знать о налогах и взносах в 2023 г. рассмотрим в данной статье.

Страховые взносы

В предыдущих номерах мы уже касались глобальных изменений, касающихся страховых вносов. Так, с 2023 г. происходит объединение двух фондов – ПФР и ФСС, теперь предприятия будут взаимодействовать с единой структурой СФР – Социальный фонд России.

После образования СФР работодатели должны будут рассчитывать страховые взносы по новым тарифам:

- 30% – в части сумм, которые не превышают предельную базу для расчета взносов;

- 15,1% – с сумм, превышающих предельную базу.

Дополнительно будет изменен порядок регистрации страхователей – с нового года он станет заявительным, в том числе и для предприятий. Регистрация будет осуществляться по данным, которая предоставит налоговая в течение 3-х дней с момента получения информации от нее – вся процедура будет проходить в рамках межведомственного обмена.

Так как исчисление взносов будет происходить общей суммой, без разбивки по фондам, уплата будет производиться аналогично, но с измененным сроком – до 28 числа следующего месяца (сейчас уплата взносов осуществляется до 15 числа).

Также, в силу объединения фондов, работодателям придется сдавать новую персонифицированную отчетность – ряд форм, которые ранее подавались в ФСС и ПФР будут объединены.

Если организации ведут взаиморасчеты по договорам гражданско-правового характера – важно помнить, что с нового года эти лица получат статус застрахованных лиц по обязательному социальному страхованию, поэтому их, аналогично сотрудникам, с которыми заключен трудовой договор, нужно будет включать в отчетность.

ЕНП

Часть предприятий познакомились с аббревиатурой «ЕНП» еще в этом году, так как в июле стартовал пилотный проект по использованию Единого налогового платежа юридическими лицами и индивидуальными предпринимателями. Но, начиная с 1 января 2023 года, использовать ЕНП обязательно всем организациям.

Суть ЕНП состоит в том, что теперь все платежи юридические и физические лица будут перечислять на общий счет, а далее инспекция будет распределять поступившие средства по целям. Так, в Налоговом кодексе будет введено новое понятие «Совокупная обязанность», которое означает сумму всех платежей, которое лицо обязано перечислить на единый счет.

В совокупную обязанность будут включены налоги, авансовые платежи, взносы, сборы, пени, штрафы и суммы налога, подлежащие возврату.

Приоритетность зачета сумм будет происходить в следующей последовательности:

1. Недоимки, начиная с наиболее раннего момента выявления;

2. Налоги, взносы;

Изменения в 2023 г. коснулись в том числе и налога на доходы физических лиц, часть из них обусловлена введением ЕНП.

Одно из серьезных нововведений по НДФЛ – это факт того, что удерживать налог теперь нужно будет и с авансов, так как вводят нормы, согласно которым:

- фактической датой признания дохода будет являться дата его выплаты;

- удерживать НДФЛ обязательно с каждой выплаты дохода физическому лицу, в том числе и с авансов – об этом свидетельствует п.1 ст.223 НК РФ.

Уплата НДФЛ будет происходить в составе единого налогового платежа в срок не позднее 28 числа месяца, следующего за отчетным.

В части налога на добавленную стоимость, срок предоставления отчетности останется прежним, но срок уплаты, аналогично предыдущим налогам, будет происходить в составе ЕНП до 28 числа следующего месяца.

Будет откорректирован порядок возмещения НДС – изначально суммы будут направлены на погашение недоимки и только остаток будет перечислен на счет налогоплательщика.

Ставки НДС останутся неизменными – 0%, 10% и 20% продолжат действие и в 2023 г.

Налог на прибыль

Срок уплаты налог на прибыль и авансовых платежей останется неизменным – это касается, как налога за год, так и ежемесячных и ежеквартальных платежей.

Но декларацию следуют предоставлять в налоговые органы теперь до 25 числа месяца, следующего за отчетным.

Отметим, что на Декларацию за 2022 год нужно будет предоставить не позднее 27 марта 2023 г., так как планируемая дата (25 марта) является выходным днем.

УСН

Основные изменения в Упрощенной системе налогообложения касаются корректировки сроков, которые не столь глобальны. Выделим основные из них:

- уплатить налог за налоговый период необходимо до 28 марта следующего года (в 2022 году уплатить налог нужно было до 31 марта);

- авансовые платежи должны быть перечислены в срок до 28 числа месяца, следующего за отчетным – новая редакция п. 7 ст. 346.21 НК РФ;

- декларацию за налоговый период нужно предоставить в вышестоящие органы до 25 марта следующего года (ранее – 31 марта);

- если предприятие утратило право на применение УСН, то уплатить сумму налога необходимо до 28 числа месяца, следующего за кварталом, когда право было утрачено. Аналогично правильно распространяется и на уплату налога при прекращении деятельности «на упрощенке».

Так, в обновленной форме отчета предусмотрено следующее:

- включен новый раздел «Сумма налога, исчисленного с применением налогового вычета для СЗПК», который необходим для корректного отражения предоставления налогового вычета, согласно ст. 382.1 НК РФ;

- уточнен порядок заполнения раздела «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» — теперь его должны заполнять только иностранные предприятия в части недвижимости налог на имущество которой исчисляется исходя из кадастровой стоимости;

- добавлена возможность применения льгот для объектов, которые расположены в рамках федеральной территории «Сириус»;

- реализовано заполнение отчетности по объектам недвижимого имущества предприятия, которое утратило статус налогоплательщика-участника соглашения о защите и поощрении капиталовложений.

Также с 2023 г. российские предприятия не должны включать в Декларацию по налогу на имущество данные по объектам, налоговой базой которой является их кадастровая стоимость. Если же в собственности плательщика имеются только такие объекты, то предоставлять декларацию не нужно.

Единый налоговый платеж также скорректировал и сроки уплаты транспортного налога – теперь, как и все налоги, его нужно будет перечислить на общий счет до 28 числа месяца, следующего за отчетным периодом.

Поддержка в «1С»

Рассмотрев ключевые изменения, становится понятно, что большинство из них обусловлены двумя причинами:

1. Введение Единого налогового платежа;

2. Объединение Пенсионного и Социального фондов.

Часть из нововведений, а именно ЕНП, уже реализованы в программах «1С».

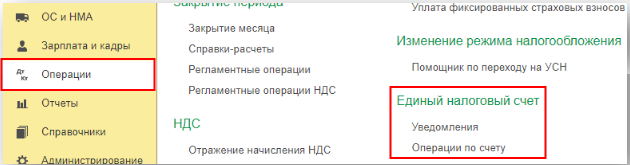

Так, начиная с версии 3.0.115.15 в Настройках налогов и отчетов (Раздел «Главное» – «Налоги и отчеты» – «Система налогообложения») есть возможность установить Флаг «Уплачивается Единый налоговый платеж (ЕНП)» – данная настройка введена для тех, кто использует ЕНП в рамках пилотного проекта.

После установки флага в Плане счетов программы появится новый счет 68.90 «Единый налоговый счет», а также станут доступны документы для отражений операций, связанных с ЕНП:

- Уведомления (Раздел «Операции»);

- Операции по счету (Раздел «Операции») – документ необходим для того, чтобы перенести переплаты и недоимки на единый счет 68.90.

Другие нововведения будут вводится в программные продукты «1С» постепенно. Чтобы отслеживать поддержку того или иного изменения, можно воспользоваться Монитором изменения законодательства, новости от «1С».

Для того, чтобы оперативно найти нужно изменение, в поисковой строке сайта введите норматив-правовой акт, который его регламентирует, по итогу сайт сделает актуальную подборку с уточнением поддержки нововведения в программах «1С».

Налоговая система России

Глава 2 «Налогового кодекса Российской Федерации» (далее — НК РФ) описывает налоговую систему налогов и сборов в Российской Федерации.

Виды налоговПравить

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы.

Существуют также ещё 3 вида налоговой системы: прогрессивная, регрессивная и пропорциональная. К России относится пропорциональная налоговая система.

Федеральные налоги и сборы

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина;

- Налог на дополнительный доход от добычи углеводородного сырья (с 19.07.2018).

- Единый социальный налог (глава 24 статьи 13 налогового кодекса утратила силу, с 01.01.2010 — страховые взносы)

- Налог с продаж (глава 27, налог отменён с 01.01.2004)

- налог на доходы от капитала

- налог на рекламу

- налог на наследование или дарение

- налог на воспроизводство минерально-сырьевой базы

- налог на дополнительный доход от добычи углеводородов

- лесной налог

- экологический налог

- федеральные лицензионные сборы

- региональные лицензионные сборы

- местные лицензионные сборы

Отменен так же ЕНВД

Специальные налоговые режимы

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

- Упрощённая система налогообложения (УСН)

- Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) — отменен с 1 января 2021 г. в соответствии с ч. 8 ст. 5 97-ФЗ от 29.06.2012

- Система налогообложения при выполнении соглашений о разделе продукции

- Патентная система налогообложения

- налог на профессиональный доход (в порядке эксперимента)

Виды налоговых проверокПравить

Предусмотренные Налоговым Кодексом РФ налоговые проверки:

Двойное налогообложениеПравить

Двусторонние международные договоры Российской Федерации об избежании двойного налогообложения Страны, с которыми договор действует Страны, с которыми договор подписан, но не вступил в силу

1990-е годыПравить

Это платежи, которых нет в Налоговом кодексе. Их начинают взимать с введением какого-то закона — например, экологические сборы, сборы за утилизацию отходов, за очистку воды и прочее.Их уже набралось больше 50. Правда, некоторые эксперты говорят, что все 70. Не буду спорить. Уже много! А главное, никто не контролирует, нужна ли такая сумма того или иного сбора, кто ее рассчитывает, куда она идет. В то же время эти платежи становятся непосильным бременем для предприятий.Вот мы и предлагаем создать реестр неналоговых платежей, принять закон, который будет базовым с точки зрения подходов к ним.Сергей Катырин