Если индивидуального предпринимателя тяготит бремя налогов по общей системе налогообложения (ОСНО), то ему предоставляется право выбрать щадящий налоговый режим. Всего их четыре. В отличие от ОСНО, здесь налоговые ставки ниже, а отчетности меньше.

Из-за беспрецедентных санкций, обрушившихся на Россию, правительство продолжает вводить дополнительные льготы для компаний в разных сферах экономики. Чтобы помочь им адаптироваться, продлили ряд антикризисных мер поддержки бизнеса в 2023 году и добавили новые льготы.

- Что такое налоговый режим

- Общая система налогообложения (ОСНО)

- Ослабление контроля за чистыми активами

- Корпоративные льготы для АО и ООО

- Налоговые вычеты для ИП

- Льготные налоговые системы для ИП

- Патентная система налогообложения (ПСН)

- Автоматическое продление лицензий

- Единый сельскохозяйственный налог (ЕСХН)

- Освобождение от НДС

- На что влияет выбор налогового режима

- Работа с валютой

- Налоговые каникулы для ИП

- Кредитные каникулы

- Снижение тарифов на взносы

- Запрет на проверки

- Автоматизированная упрощенная система налогообложения (АУСН)

- Налоговая амнистия

- НПА, регулирующие новые меры поддержки бизнеса

- НДФЛ 15%

- УСН «Доходы»

- Налоговые льготы

- Налог на профессиональный доход (НПД)

- Как выбрать налоговый режим

Что такое налоговый режим

Под «налоговым режимом» подразумеваются условия деятельности, которые влияют на размер начисленных сборов и набор отчетности, подлежащей сдаче в контролирующие органы.

Вид налогообложения может быть:

Такой режим считается более узким по сравнению с общим, потому что предприятие:

Общая система налогообложения (ОСНО)

Если предприятие не подходит под применение специальных налоговых режимов, оно обязано применять общую систему налогообложения. Для применения ОСНО нет ограничений по количеству работников, остаточной стоимости фондов или ежегодной выручке.

Применение общей системы налогообложения в 2022 году предполагает уплату:

Решение о том, какой налог для малого бизнеса применять в 2022 году, принимает руководитель. Важно внимательно изучить все критерии, влияющие на вид налогообложения, и просчитать размер налоговых платежей для оптимизации расходов предприятия.

Ослабление контроля за чистыми активами

В качестве дополнительных антикризисных мер поддержки бизнеса в условиях санкций в 2023 году власти перестали контролировать чистые активы АО и ООО. Если эти активы ниже уставного капитала (УК), то это не станет основанием для его уменьшения, ликвидации предприятия или раскрытия этих сведений в отчетности (ст. 17 ФЗ № 46 от 08.03.2022).

Ранее если эти активы становились ниже УК 2 года подряд, то фирму обязывали раскрыть информацию об этом. Если и в дальнейшем активы ниже УК, то предстояло его увеличивать или ликвидировать фирму (п. 4 и 6 ст. 35 ФЗ № 208 от 26.12.1995, п. 4 ст. 30 ФЗ № 14 от 08.02.1998).

Еще по теме:

Корпоративные льготы для АО и ООО

ФЗ № 519 от 19.12.2022 установил новые антикризисные льготы в 2023 году для АО и ООО, разрешив им проводить общие собрания акционеров заочно. Это касается собраний, в которых необходимо избрать совет директоров или ревизионную комиссию, назначить аудиторскую организацию или аудитора, утвердить годовые отчет, бухгалтерский баланс. Для этого АО потребуется решение совета директоров, а ООО — решение исполнительного органа.

В том же ФЗ № 519 установлено, что еще год советы директоров компаний вправе работать в уменьшенном составе, если в них осталось не менее трех человек. А в АО вправе избрать совет директоров сразу на 3 года.

Еще одна норма, которую продлили до конца 2023 г., касается увеличения минимального пакета акций с 1 до 5 % для тех акционеров, которые вправе запрашивать документы у АО, оспаривать его сделки, решения, списки тех, кто вправе участвовать в общем собрании акционеров и т. д.

С 2023 г. не все АО обязаны проводить аудит ежегодно. Обязанность это делать возложена только на публичные акционерные общества (Федеральные законы № 99-ФЗ и 114-ФЗ от 16.04.2022).

Налоговые вычеты для ИП

Налоговая база для ИП может быть уменьшена за счет налогового вычета. Право на него имеют индивидуальные предприниматели, работающие по общей системе налогообложения, а именно те, кто отчисляет в бюджет НДФЛ.

Существует пять видов налоговых вычетов.

Имущественный вычет

Условия получения регулируется Налоговым кодексом РФ, часть 2, статья 220. Подробно об имущественном вычете читайте в нашей статье.

Стандартный вычет

Вычетов таких несколько. Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.

Социальный вычет

Социальный вычет будет предоставлен только на основании документов, подтверждающих фактически понесенные расходы. Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.

Профессиональный вычет

Эта форма вычета предоставляется только лицам, занимающимся предпринимательской деятельностью. Рассчитывается двумя способами.

Законодательной базой по профессиональному вычету является Налоговый кодекс РФ, часть 2, статья 221.

Инвестиционный вычет

Вычет доступен ИП, которые вкладывают средства на долгосрочную перспективу. Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Право на налоговые вычеты не имеет ИП на льготной системе налогообложения (ПСН, УСН, ЕНВД, ЕСХН), так как освобожден от НДФЛ. Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

Льготные налоговые системы для ИП

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

Патентная система налогообложения (ПСН)

ПСН — специальный вид налогообложения для ИП с определенным видом деятельности, перечень которых устанавливается на уровне субъекта (чаще всего — торговля, общественное питание, оказание услуг).

Особенность этого режима — приобретение патента на занятие предпринимательской деятельностью на конкретный срок (от одного до 12 месяцев), который признается налоговым периодом.

Определены условия, при которых применение патентной системы налогообложения запрещено:

Максимальная численность работников для применения патента — 15 человек.

При применении патентной системы налогообложения в 2022 году предприниматель освобождается от уплаты следующих налогов:

Приобретение патента возможно в совокупности с применением иного режима налогообложения.

Налоговая база состоит из потенциально возможного дохода, установленного на региональном уровне и зависящего от сферы бизнеса. Налоговая ставка — 6%. Налоговая декларация в контролирующий орган не предоставляется.

Автоматическое продление лицензий

В 2023 году сроки действия разрешительных документов продлят автоматически на 12 месяцев (постановление Правительства РФ № 63 от 23.01.2023). Если у лицензии истекает срок действия в период с 14 марта 2022 г. по 31 декабря 2023 года, то срок ее действия продлят автоматически. Не придется подавать заявления, платить госпошлины и т. д. Это позволит сократить издержки на прохождение различных процедур для получения лицензий в условиях внешнего санкционного давления.

В первую очередь такое решение коснулось важных сфер деятельности — например, лицензии на радиовещание и телевидение, отдельные виды санитарно-эпидемиологических заключений, госрегистрация лекарственных препаратов для ветеринарного применения и др.

Единый сельскохозяйственный налог (ЕСХН)

Плательщиками ЕСХН являются сельхозтоваропроизводители — юридические лица и ИП, производящие продукцию сельского хозяйства по направлению животноводства и растениеводства.

Применяя систему единого сельскохозяйственного налога, субъекты бизнеса освобождаются от уплаты прочих налогов, непосредственно относящихся к их предпринимательской деятельности (НДФЛ, налог на имущество).

Объект налогообложения — разница между выручкой и расходами. Ставка налога — 6%.

Налоговый период для оплаты — полугодие, для сдачи отчетности — один год. Авансовые платежи должны быть уплачены до 25 июля, января. Дата сдачи годовой декларации и полной оплаты налога — 31 марта.

Освобождение от НДС

Некоторые отрасли освобождены от уплаты НДС. Компании IT-сектора, ранее платившие этот налог в размере 3 %, сейчас освобождаются от него до 2024 года включительно (п. 14 ст. 2 ФЗ № 67 от 26.03.2022, абзац первый пункта 1.15 статьи 284 НК РФ). Для использования такой льготы фирмы обязаны соответствовать ряду условий:

До июля 2027 г. установлена нулевая ставка по НДС и в качестве меры поддержки гостиничного бизнеса в 2023 году — для услуг по предоставлению мест в отелях и на услуги по сдаче в аренду объектов туриндустрии, начавших действовать после 01.01.2022. Если гостиница еще не построена, то отсчет 5-летнего срока аналогично пойдет со дня сдачи в эксплуатацию (ФЗ № 66 и 67 от 26.03.2022, ст. 164 НК РФ).

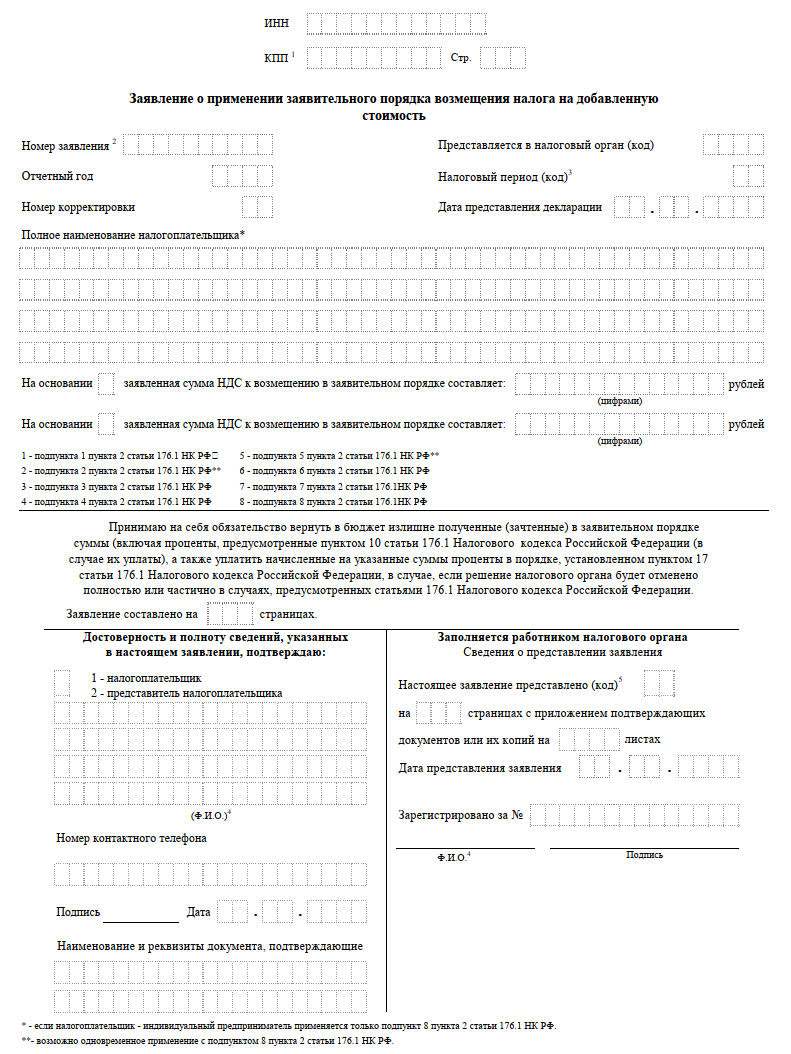

Еще одно нововведение по НДС в качестве меры поддержки отечественного бизнеса — до конца 2023 г. продлили ускоренный порядок его возврата в заявительном порядке. Если сумма налога, предусмотренная к возврату, не выше общей суммы уплаченных налогов и страховых сборов за предыдущий период, то подают только заявление в ФНС. Поручительство или банковская гарантия не требуются.

В 2023 году несколько изменился порядок возмещения из-за введения Единого налогового счета (Федеральный закон от 14.07.2022 № 263). При появлении НДС к возмещению, сначала следует подать декларацию в ФНС. Дождаться одобрения и пополнения ЕНС. Если баланс положительный, то написать заявление в ИФНС о перечислении денег на расчетный счет.

На что влияет выбор налогового режима

Бизнес и налоги напрямую взаимосвязаны. От того, какой вид налогообложения в 2022 году будет применять предприятие, будет зависеть:

Работа с валютой

Центральный банк РФ смягчил требования для экспортеров по валюте, ранее установленные Указом Президента РФ № 79 от 28.02.2022. По этому нормативному акту экспортеры обязаны были продавать 80 % вырученной от внешнеторговых операций валюты. С 24.05.2022 этот объем снизили до 50 % (Указ Президента РФ № 303 от 23.05.2022).

Теперь компаниям разрешено продавать валюту, зачисленную на транзитные счета, не за 3, как ранее, а за 120 рабочих дней (Решение Совета директоров Банка России от 26.05.2022). Это, по утверждению финансового регулятора, поможет бизнесу управлять валютной ликвидностью.

Юридическим лицам — нерезидентам, которые являются подданными недружественных государств, запрещено покупать иностранную валюту на внутреннем валютном рынке РФ за российский рубль или иную иностранную валюту. За исключением случаев, когда курс покупки иностранной валюты или цена заключаемого договора не отклоняется более чем на 2 % от курса покупки, складывающегося на организованных торгах на российском и/или международном валютном рынке (п. 1 Решения Совета директоров ЦБ РФ от 19.07.2022).

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации.

Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий.

О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Кредитные каникулы

В обширный список мер поддержки бизнеса в 2023 г. входят и кредитные каникулы (ст. 13 ФЗ № 46 от 08.03.2022, ст. 15 ФЗ от 19.12.2022 № 519). Отсрочить платежи по кредитам, выданным до 1 марта 2022 г., разрешили до 31 марта 2023 г. Отсрочки предоставляют для мелких и средних предпринимателей из отдельных секторов экономики (постановление Правительства РФ от 10.03.2022 № 337). Среди них:

Обратиться в финансовые организации за переносом сроков платежей по кредитам компании вправе до 31.03.2023 включительно.

Банк России практикует программы льготного кредитования на увеличение оборотных средств, расширение производства, открытие новых компаний и т. п. Ставки не превышают 15 % — для мелких фирм и 13,5 % — для средних компаний.

Активно внедряют меры поддержки бизнеса в Москве в 2023 году в условиях санкций. Среди них мораторий на рост арендной платы, отсрочка платежей по аренде и кредитам. В столице активно практикуют льготные кредиты, гранты и субсидии для предприятий из разных отраслей. Например, гранты на открытие новых точек в сфере быстрого питания (постановление Правительства Москвы № 395 от 16.03.2022), на приобретение расходных материалов и комплектующих (постановление Правительства Москвы от 15.03.2022 № 358), на тестирование инноваций (постановление Правительства Москвы от 22.03.2022 № 410) и др.

Получить льготные займы и компенсации есть возможность онлайн на сайте инвестиционного портала города Москвы.

На кредитные каникулы вправе претендовать и представители малого и среднего бизнеса, если их единственного участника, который выполнял функции исполнительного органа, мобилизовали (ст. 5 ФЗ от 20.10.2022 № 406). Освобождают такие компании на весь срок военной службы мобилизованного и дополнительно еще 90 дней после его возвращения. За кредитными каникулами необходимо обратиться в банк до 31 декабря 2023 года.

Снижение тарифов на взносы

С января 2023 Федеральный закон от 14.07.2022 № 239 установил единую предельную величину базы для исчисления страховых взносов и их единый тариф. Для основной категории плательщиков страховых взносов (на обязательное пенсионное страхование, соцстрахование по больничным, ОМС) совокупный тариф составляет (п. 3 ст. 425 НК РФ):

Для плательщиков страховых взносов для прокуроров, сотрудников СК РФ, судей тарифы на обязательное соцстрахование на случай временной нетрудоспособности — 2,9 %, на ОМС — 5,1 % (п. 4 ст. 425 НК РФ).

Еще с 2021 г. действуют пониженные ставки по взносам и для некоторых предпринимателей продовольственной отрасли, работающих в любом регионе РФ, со штатом не более 250 сотрудников (п. 13.1 ст. 427 НК РФ). Для них предусмотрены ставки:

- на пенсионное страхование — 10 %;

- по болезни и в связи с материнством — 0 %;

- на медстрахование — 5 %.

Тарифы по страховым взносам для курильских компаний снизили до 7,6 %:

- на обязательное пенсионное страхование — 6 %;

- по болезни и в связи с материнством — 1,5 %;

- на обязательное медстрахование — 0,1 %.

Власти внедрили новые меры поддержки бизнеса в 2023 г. для компаний по отсрочке оплаты взносов. Для фирм, которые относятся к пострадавшим от санкций отраслям, предусмотрен перенос оплаты взносов за апрель — сентябрь 2022-го на год вперед (постановление Правительства РФ от 29.04.2022 № 776).

Эта льгота не относится к страхованию от несчастных случаев и профзаболеваний на производстве. По этим ситуациям взносы оплачивают по общему графику.

Запрет на проверки

Среди первых антисанкционных мер по поддержке бизнеса, которые ввели в марте 2022 года, — мораторий на плановые проверки субъектов МСП (ПП РФ № 336 от 10.03.2022). Его продлили в качестве мер поддержки малого и среднего бизнеса в 2023 г., то есть плановые проверки отменят на весь 2023 г. (ПП РФ от 29.12.2022 № 2516). Исключение — проверки опасных производственных объектов и санитарного, противопожарного и ветеринарного контроля. А к примеру, аккредитованные IT-компании освобождают от проверок до конца 2024 г. (ФЗ № 46 от 08.03.2022).

Проверяющие органы вправе проводить внеплановый контроль объектов, если есть риск вреда жизни и здоровью граждан, безопасности государства, аварий или ЧП, при выявлении нарушений на опасных производствах. Но только с разрешения прокуратуры (п. 3 постановления Правительства РФ № 336).

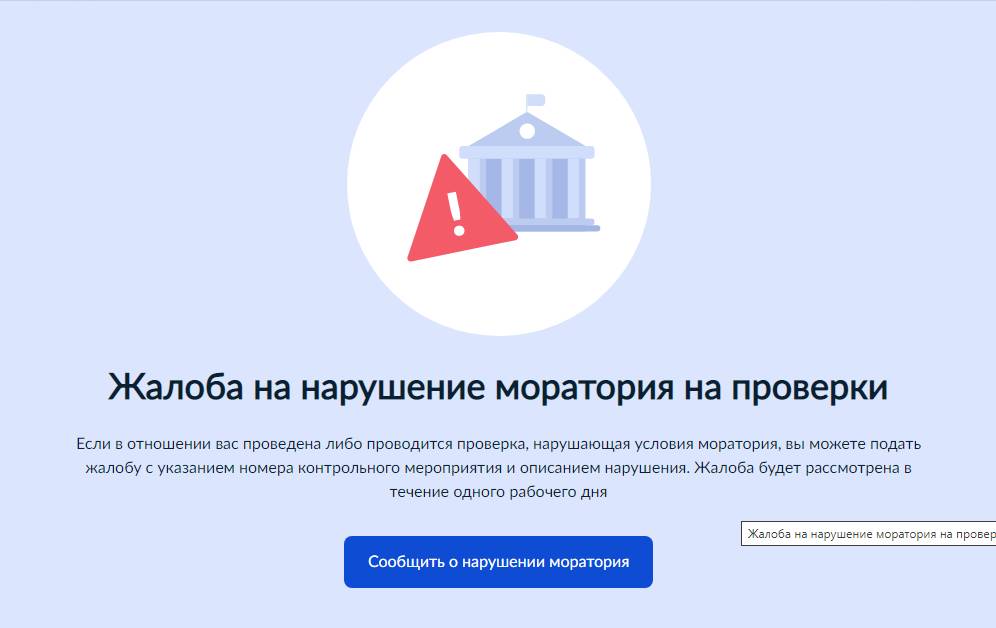

Если госорган нарушил введенный запрет на проверки, то вы вправе пожаловаться через специальный сервис на Госуслугах. Жалоба рассматривается один рабочий день. Если выявят нарушение, то контрольное мероприятие обязаны отменить.

Автоматизированная упрощенная система налогообложения (АУСН)

АУСН — новый налог, действующий в форме эксперимента с 01.07.2022 в городе Москве и Московской области, республике Татарстан, Калужской области, и продлится он до 31.12.2027 года.

Налоговый режим рассчитан на предприятия с численностью работников меньше пяти человек и суммой годового дохода меньше 60 млн рублей.

Налоговый период — один месяц.

Налоговая ставка составит 8% для объекта налогообложения «доходы» и 20% — «доходы минус расходы». Сумма налога будет рассчитана автоматически и появится в личном кабинете плательщика.

Срок оплаты — до 25 числа месяца, следующего за отчетным.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

Какая задолженность подлежит списанию

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам.

Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

НПА, регулирующие новые меры поддержки бизнеса

В связи с введением санкций по отношению к России, ее гражданам и организациям государственные власти приняли множество мер поддержки бизнеса в марте 2022 года для различных отраслей экономики.

Указом № 121 от 16.03.2022 президент РФ расширил полномочия глав субъектов РФ принимать решения по поддержке социальных объектов, контролировать ситуацию на рынке труда, внедрять мероприятия по улучшению занятости населения, оказывать организациям, ИП, самозанятым гражданам дополнительные льготы, учитывая ситуацию на местах и др.

Многие антикризисные меры по поддержке бизнеса 2022 года продлили и на 2023 год (Федеральный закон от 19.12.2022 № 519). Есть и новые льготы. Среди НПА, регулирующих применение новых мер поддержки бизнеса сегодня, в 2023 году, в различных сферах экономики:

НДФЛ 15%

Объект налогообложения при НДФЛ — это доходы физлиц, полученные в том числе в материальной форме. Тогда плательщики — получатели такого дохода.

Отчетным периодом считается один календарный год.

В 2020 году в статью 224 НК РФ были внесены изменения, на основании которых ставка налога на полученные доходы в сумме, превышающей 5 млн рублей, составит 15%. Для всех доходов ниже указанной суммы применяется ставка в 13%.

Учету подлежат доходы:

Например, доход руководителя компании за год составил 780 тыс. руб. (65 тыс. руб. в месяц), вычеты не предоставляются. В таком случае будет применяться повышенная ставка 15%, поскольку полученный доход превысил 5 млн рублей.

УСН «Доходы»

Упрощенную систему могут применять компании, у которых:

При «упрощенке» бизнес освобождается от применения других платежей:

Вид налогообложения — доходы. Ставка — 6%. В некоторых регионах применяются нормативно-правовые акты, снижающие налоговую ставку по УСН.

Актуальную информацию можно посмотреть на официальном сайте ФНС.

Оплата авансовых платежей осуществляется раз в квартал (не позднее 25 числа четвертого, седьмого и десятого).

Декларации по УСН сдается раз в год, не позднее:

Налоговые льготы

Правительство наделено полномочиями принимать различные льготы по налогам: корректировать периоды уплаты налогов, взносов, сроки предоставления отчетности и др. (ФЗ № 46 от 08.03.2022 и ФЗ № 52 от 09.03.2022). Подробнее о налоговых мерах поддержки бизнеса в 2023 году — в таблице.

Настоящий налоговый рай власти создали для новых компаний, действующих на Курильских островах. ФЗ № 50 от 09.03.2022 на 20 лет устанавливает нулевую ставку на некоторые виды налогов (НДС, на имущество, землю, транспорт) и пониженный размер страховых взносов за сотрудников.

Налог на профессиональный доход (НПД)

Граждане, уплачивающие налог на профессиональный доход, признаются самозанятыми. Режим налогообложения введен в экспериментальной форме с 2019 года, на сегодняшний день действует во всех регионах России.

Ведение бизнеса при НПД, начиная с постановки на учет, осуществляется дистанционно, с помощью кабинета в приложении «Мой налог».

Условия для получения самозанятости такие:

Налогооблагаемой базой признается тот доход, который плательщик НПД самостоятельно отразил в мобильном приложении.

Налоговая ставка — 4%. Однако государство предоставило самозанятым бонус в сумме 10 000 рублей, которые направлены на оплату 1% от 4%. Таким образом, пока действует бонус, с 1000 рублей самозанятый оплатит налог в размере 30 рублей, а государство — остальные 10 рублей.

Расчетный период — месяц. Оплата налога осуществляется не позднее 25 числа. Декларация и иная бумажная отчетность в ФНС не предоставляется.

Пенсионное обеспечение для самозанятых добровольное. В случае подписания соглашения с Пенсионным фондом размер страховых выплат устанавливает сам самозанятый, а решение по начислению стажа принимает Пенсионный фонд (исходя из суммы полученных взносов).

Как выбрать налоговый режим

Чтобы снизить налоговую нагрузку и не допустить нарушение налогового законодательства, руководителю перед выбором вида систем налогообложения необходимо ознакомиться с ключевыми факторами:

Чтобы определить, какие налоги малый бизнес заплатит в 2022 году, необходимо изучить все их ограничения (указаны в НК РФ) и просчитать примерный уровень налогообложения, опираясь на ежегодную выручку и размер налоговой ставки.