Налог уменьшается только на УСН «Доходы» и патенте. На УСН «Доходы минус расходы» страховые взносы учитываются в расходах, а не уменьшают налог.

Не так давно предприниматели на ПСН получили возможность сэкономить на стоимости патентов. Теперь из налога можно вычитать отчисления на страхование работников, себя самого и некоторые другие расходы. Давайте разберёмся, как надо уменьшать стоимость патента на страховые взносы в 2023 году, и рассмотрим несколько примеров.

Работодатели начисляют страховые взносы с доходов сотрудников, а предприниматели помимо этого обязаны перечислять фиксированные страховые платежи «за себя». Перечисленные в бюджет суммы можно учесть при расчете единого налога на «упрощенке». Компании и ИП на УСН уменьшение налога на сумму страховых взносов производят в определенном порядке – как именно, узнаете, ознакомившись с нашими примерами расчетов.

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассказать обо всем детальнее?

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 налога. Вместо этого я внес 20 000 в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Большинство налоговых систем дают право налогоплательщику законно снизить сумму налога. Так, на ОСНО можно снизить прибыль за счет расходов компании, на УСН также можно уменьшить налог на ряд затрат. Исключением не стала и система ЕНВД — закон также дает право уменьшить платеж в бюджет

- Важно

- Отчитывайтесь во все контролирующие органы

- Определение дохода

- Пример расчётов

- Пример 1

- Пример 2

- Пример 3

- Уменьшение налогов

- Льготный период

- Сроки уплаты

- Реквизиты

- Уменьшение налогов в рамках УСН и ПСН на сумму страховых взносов

- Частые вопросы

- Как влияет объект налогообложения на порядок расчета

- Как сообщить о вычете в ИФНС

- Сколько можно вычесть из стоимости патента

- Платите взносы за ИП и сотрудников

- Вычет из стоимости патента

- Как уменьшить УСН на страховые взносы при объекте «доходы»

- Как уменьшить налог по УСН

- Как налоговики считают налог и вычет

- Расчет налога и вычета за первое полугодие

- Расчет налога и вычета за первые девять месяцев

- Расчет налога и вычета за год

- Как правильно делать вычет

- Полезно запомнить

- Проверяйте даты платежей

- Уменьшение УСН на страховые взносы ИП, не являющегося работодателем

- Что и когда платят предприниматели на УСН

- Уменьшают ли фиксированные страховые взносы УСН

- Соблюдайте ограничения

- На какие расходы можно снизить налог

- Примеры уменьшения

- Пример 1. Вычет сумм, относящихся к иным периодам

- Пример 2. Вычет взносов, уплаченных до покупки патента

- Пример 3. Снижение стоимости патента, который оплачивается частями

- Пример 4. Несколько патентов в разные периоды, с работниками и без

- Уменьшение на страховые взносы в 2022-2023 годах. при объекте «доходы минус расходы»

- Итоги

Важно

С 1 января 2021 года специальный налоговый режим ЕНВД не действует.

Большинство налоговых систем дают право налогоплательщику законно снизить сумму налога. Так, на ОСНО можно снизить прибыль за счет расходов компании, на УСН также можно уменьшить налог на ряд затрат. Исключением не стала и система ЕНВД — закон также дает право уменьшить платеж в бюджет (п. 2 ст. 346.32 НК РФ).

Три законных способа сократить сумму налога:

- Вычесть из рассчитанной суммы налога начисленные работникам и уже перечисленные в бюджет страховые взносы. Учесть можно даже взносы на травматизм.

- Налог можно уменьшить на суммы больничных выплат за первые три дня. Именно за такой период затраты несет работодатель, а не соцстрах.

- Единый налог можно существенно сократить на сумму перечисленных платежей в адрес страховой компании в рамках добровольного личного страхования на случай болезни. Определяющий фактор этой возможности — наличие у страховой компании лицензии на осуществление страховой деятельности. Немаловажным условием является то, что страховые выплаты не должны превышать размера больничных пособий, исчисленного в соответствии с нормами Федерального закона от 29.12.2006 № 255-ФЗ.

Важно понимать, что сумма единого налога может быть уменьшена на указанные расходы, но не более чем на 50 % (п. 2.1 ст. 346.32 НК РФ).

А вы уменьшили сумму налога к уплате? Контур.Экстерн проверит это автоматически

Специально для вас мы подготовили пример расчета. В пермской ветклинике ООО «Енот» работает восемь человек. В III квартале за них было перечислено взносов на сумму 67 420 рублей. Бухгалтер ветлечебницы рассчитал налог и получил сумму 110 316 рублей. Взносы можно считать законными расходами, но уменьшить налог нельзя больше чем наполовину.

110 316 * 50 % = 55 158 рублей — это половина налога. Сравним этот результат с уплаченными взносами. Как видим, взносы превышают половину налога, значит, уменьшить вмененный налог ООО «Енот» может лишь на 55 158 рублей. Итого получается, что заплатить в ФНС бухгалтеру «Енота» придется 55 158 рублей.

Индивидуальные бизнесмены без сотрудников имеют одно преимущество перед юрлицами — они могут уменьшить ЕНВД на всю сумму фиксированных взносов (п. 2.1 ст. 346.32 НК РФ). При этом важно, как бизнесмен перечисляет налог. Если взносы уплачены единовременно, то сумму ЕНВД за этот квартал можно уменьшить на полную сумму оплаченных взносов. В случае если взносы перечисляются предпринимателем частями, сумму ЕНВД за каждый квартал можно уменьшить на сумму фактически уплаченных за квартал взносов (ч. 2 ст. 16 Федерального закона от 24.07.2009 № 212-ФЗ, ч. 4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ). К аналогичным выводам приходят чиновники Минфина (письмо Минфина России от 19.11.2015 № 03-11-11/67070). Добавим, что к ИП без работников приравниваются предприниматели, у кого единственными работниками являются сотрудники, находящиеся в отпуске по уходу за ребенком (письмо от 14.03.2014 № 03-11-11/11041).

ИП Северов А. Р. должен пополнить бюджет в I квартале на 24 500 рублей налога. Фиксированные взносы за себя Северов А. Р. заплатил полностью 08.02.2016 — на счета внебюджетных фондов от ИП Северова поступило 23 153,33 рубля. У Северова нет работников, поэтому он по всем канонам законодательства вычел из налога взносы и получил налог 1346,67 рубля (24 500 — 23 153,33). Как видим, бизнесмен существенно сэкономил на налоге. Если бы налог за указанный период составил, к примеру, 23 000 рублей, Северову и вовсе не пришлось бы платить ЕНВД.

Предприниматели, выступающие работодателями для других физических лиц, не могут уменьшить единый налог на сумму взносов на собственное страхование. Исключением является случай, когда в течение налогового периода (квартала) предприниматель не выплачивал зарплату сотрудникам по любым причинам. Только тогда бизнесмен может уменьшить налог на всю сумму взносов, уплаченных на собственное страхование, в том числе и на страховые взносы с превышения дохода 300 000 руб. (письмо Минфина России от 29.12.2014 № 03-11-09/68180).

А вот на страховые взносы, уплаченные за сотрудников, сумму налога уменьшить можно. Однако в данной ситуации действует установленный 50 % лимит. Единый налог предпринимателя можно уменьшить и на суммы выплаченных за его счет больничных и взносы на добровольное страхование работников на случай временной нетрудоспособности (п. 2.1 ст. 346.32 НК РФ).

Отчитывайтесь во все

контролирующие органы

Страховые взносы ИП за себя в 2022 году делятся на две части:

- Фиксированный. Платится всегда (кроме льготных периодов).

- Дополнительный. Выплачивается при доходах свыше 300 тыс. рублей за календарный год.

Фиксированный платёж ИП за себя в 2022 году равен 43 211 рублям. В него входят взносы на:

- пенсионное страхование (ОПС) — 34 445 рублей.

- медицинское страхование (ОМС) — 8 766 рублей.

При желании индивидуальный предприниматель может платить взносы на социальное страхование (ОСС), чтобы в случае нетрудоспособности получать выплаты от ФСС.

Дополнительные взносы выплачиваются в ПФР в размере 1% от дохода ИП, превышающего 300 тыс. рублей. Максимум с учётом фиксированного взноса — 275 560 рублей.

Например, если ИП заработал 750 тыс. рублей, то с 450 тыс. рублей (750 тыс. — 300 тыс.) придётся также заплатить доп. взнос в ПФР ИП за себя в 2022 году в размере 4500 рублей.

Определение дохода

Доход ИП определяется в зависимости от системы налогообложения:

- ОСНО — облагаемые НДФЛ доходы минус расходы;

- УСН «Доходы» и ЕСХН — весь доход;

- УСН «Доходы минус расходы» — доходы минус расходы;

- ЕСХН — весь доход;

- ПСН — потенциальный доход.

Если ИП применяет несколько систем налогообложения, то доход с каждой суммируется и при необходимости уплачивается дополнительный взнос.

Например, предприниматель заработал по УСН (доход) — 500 тыс. рублей, а потенциальный доход на ПСН — 400 тыс. рублей. Размер дополнительного взноса рассчитывается так: (500 тыс. руб. + 400 тыс. руб. – 300 тыс. руб.) х 1% = 6000 рублей.

Пример расчётов

При уплате страховых взносов могут возникнуть разные ситуации. Рассмотрим большую часть, когда у предпринимателя нет сотрудников.

Пример 1

ИП Овечкин полностью работал в течение 2022 года и заработал 275 тыс. рублей. Ему необходимо будет уплатить страховой взнос в размере 43 211 рублей.

Пример 2

ИП Морозов полностью работал в течение 2022 года и заработал 2,5 млн. рублей. Ему придётся заплатить фиксированный размер страхового взноса, а также дополнительный:

(2,5 млн. рублей — 300 тыс. рублей) х 1% = 22 тыс. рублей.

Итого в сумме отчисления ИП в 2022 году за себя составят:

65 211 (43 211 + 22 000) рублей.

Пример 3

Предприниматель Черных начал работу 10 марта 2022 года после получения соответствующих документов из ФНС. До конца года он не нанял сотрудников и заработал в сумме 500 тыс. рублей.

Тогда ему придётся заплатить страховые взносы за девять полных месяцев и один неполный, а также дополнительно 1% с дохода.

- Фикс. страховой взнос за один месяц — 3600,92 руб.

- За девять месяцев — 3600,92 х 9 = 32 408,25 руб.

В марте ИП Черных не работал с 1 по 9 марта. С 10 по 31 число уже начислялись страховые взносы. Поэтому придётся заплатить следующую сумму:

- 31 день – 9 дней = 22 дня (количество дней работы ИП в марте).

- 3600,92 руб. : 31 день = 116,159 руб. (размер взноса за один день).

- 22 дня х 116,159 руб. = 2555,49 руб (размер взносов в марте).

Общий размер страховых взносов в 2022 году для ИП Черных: 32 408,25 руб. + 2555,49 руб. = 34 963,74 руб.

Так как его доход составил 500 тыс. рублей, то дополнительно придётся оплатить ОПС ИП за себя в 2022 в году в размере 2000 рублей — (500 тыс. — 300 тыс.) х 1%.

Уменьшение налогов

При расчёте налоговых платежей можно учесть страховые платежи ИП в 2022 году за себя.

Отметим, что снизить размер налога можно на размер взносов в периоде, в котором они были уплачены. Поэтому если ИП, например, хочет уменьшить налог в первом квартале, то в течение января, февраля или марта нужно их уплатить.

Взносы в последнем квартале уменьшают только крайнюю часть налога. Поэтому лучше с оплатой фиксированных взносов не тянуть. Проще разбить их на четыре части и платить каждый квартал.

Приведём два примера:

1. ИП Артёмов применяет УСН (доходы – расходы).

- Доходы — 900 тыс. рублей.

- Расходы — 500 тыс. млн рублей.

- Взносы — 44 211 рублей.

Общая налоговая ставка равна 15%. Предприниматель заплатит налог в размере ((900 тыс. — 500 тыс.) х 15%) — 60 тыс. рублей. Но если к расходам добавить страховые взносы, то налог уменьшится. Его размер будет следующий:

(900 тыс. – (500 тыс. + 43 211 + 1000) х 15% = 53 368, 35 рублей.

2. ИП Лебедь применяет УСН (доходы).

- Доход — 900 тыс. рублей.

- Нет работников.

- Взносы— 49 211 рублей.

Общая налоговая ставка УСН (доходы) равна 6%. Предприниматель заплатит налог в размере (900 тыс. х 6%) 54 тыс. рублей. Но если учтёт уплату страховых взносов, то его размер заметно уменьшится и составит:

900 тыс. х 6% – 43 211 руб. – 6000 руб. = 4789 рублей.

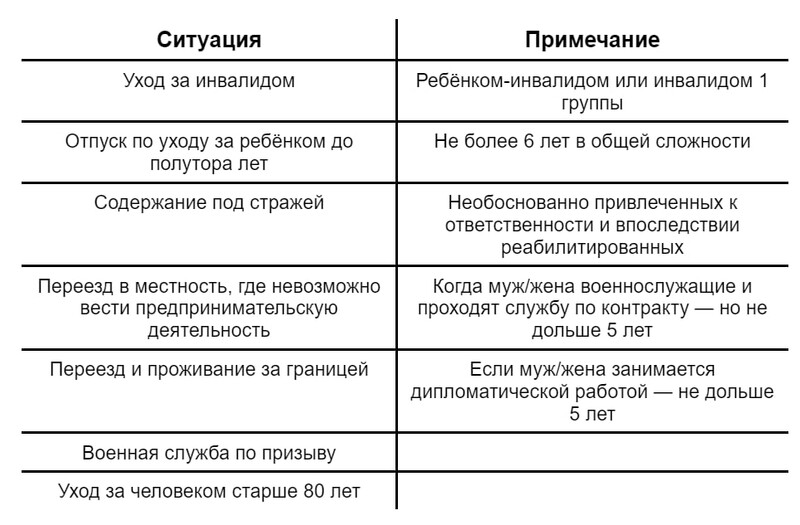

Льготный период

Законом предусмотрены ситуации, когда ИП может не платить страховые взносы. Рассмотрим их в таблице:

Сроки уплаты

Оплата взносов ИП за себя в 2022 году должна быть произведена не позже 31 декабря. Это касается фиксированного взноса.

Если доход за календарный год свыше 300 тыс. рублей у ИП, то пенсионный взнос за 2022 год за себя делается не позже 1 июля следующего года.

Фиксированные взносы можно уплачивать авансом несколькими частями или одним платежом. Главное — уплатить их до конца года.

Когда ИП снимается с учёта, то в течение 15 календарных дней нужно заплатить взносы. Срок отсчитывается с момента внесения записи в ЕГРИП о прекращении деятельности. Если ИП перечислял взносы за текущий год, то необходимо оплатить остаток.

Отметим, что на взносы, которые предприниматель заплатил после исключения из ЕГРИП, нельзя снизить налог.

Реквизиты

Делать отчисления ИП в 2022 году за себя необходимо в налоговой по месту учёта.

Для оплаты необходимо заполнить квитанцию. Сделать это можно самостоятельно или через онлайн-сервис ФНС.

При самостоятельном заполнении необходимо указать следующие КБК:

- 182 1 02 02103 08 1013 160 — при оплате ОМС за себя ИП в 2022 году.

- 182 1 02 02140 06 1110 160 — при оплате ОПС (с дохода до и свыше 300 тыс. руб.).

Уменьшение налогов в рамках УСН и ПСН на сумму страховых взносов

23 января 2023

По общему правилу ИП, применяющие УСН и ПСН, могут уменьшить исчисленный налог на сумму уплаченных страховых взносов на ОПС, ОМС и ОСС на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за календарный год (п. 1.2 ст. 346.51 Налогового кодекса).

Как поясняет Минфин России, взносы, уплаченные в 2023 году, учитываются на едином налоговом платеже (далее – ЕНП). Уменьшить налоги в рамках указанных спецрежимов можно, если лицо намерено уплатить исчисленные страховые взносы досрочно. Тогда в период уплаты налогов по УСН и ПСН сумма страховых взносов будет признана уплаченной в счет исполнения предстоящей обязанности (письмо Департамента налоговой политики Минфина России от 20 января 2023 г. № 03-11-09/4254). Для этого потребуется подать заявление о распоряжении суммой денежных средств с указанием, что уплачены именно страховые взносы (ст. 78 НК РФ).

Другой вариант – если ЕНП был учтен в счет исполнения обязанности по уплате страховых взносов. В этом случае уменьшение налогов в рамках спецрежимов возможно в пределах суммы такого распределения. Для того чтобы обязанность считалась исполненной, должна быть подана декларация или уведомление, предусмотренное налоговым законодательством (п. 9 ст. 58 НК РФ), а также должен наступить срок уплаты страховых взносов, а сальдо ЕНП на эту дату должно быть положительным.

По фиксированным страховым взносам срок уплаты один раз в год (два раза – для ОПС), поэтому при использовании этого варианта (без подачи заявления по ст. 78 НК РФ), как поясняет ФНС России на своем официальном сайте, действует такой порядок:

- по фиксированным платежам за 2022 год, уплаченным в 2022 году, можно уменьшать УСН или ПСН по соответствующим периодам 2022 года;

- по фиксированным платежам за 2022 год, срок уплаты которых приходится на 9 января 2023 года (3 июля 2023 года), которые будут погашены в 2023 году, можно уменьшать УСН или ПСН по соответствующим периодам 2023 года;

- по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшать УСН или ПСН по соответствующим периодам 2024 года.

Напомним, что уведомление по фиксированным взносам подавать не нужно. Также не нужно подавать никаких дополнительных документов по УСН и ПСН – уменьшение сумм налогов к уплате можно будет просто учесть в декларации или снизить сумму уплаты в уведомлении (или как раньше уплатить меньше по платежному поручению).

2022,

2023,

бухучет и отчетность,

ЕНП,

ИП,

налоги, сборы, взносы,

налоговая ответственность,

налоговый контроль,

практические ситуации,

ПСН,

страховые взносы,

УСН,

физлица,

юрлица,

Минфин России,

ФНС России

Частые вопросы

Чтобы уменьшить налог УСН, обязательно платить взносы поквартально?

Нет, не обязательно. В конце концов, все взносы, уплаченные в 2023 году, пойдут на уменьшение налога за 2023 год. Вы не потеряете деньги, вне зависимости от того, как будете платить взносы: поквартально или раз в год.

Мы рекомендуем платить взносы раз в квартал, чтобы постепенно уменьшать налог. С 2023 года схема уплаты и дальнейшего уменьшения налога на взносы поменялась из-за введения ЕНС и ЕНП. Если заплатить взносы в конце года, может возникнуть переплата по УСН на ЕНС.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

Да, но только в рамках календарного года.

Если на УСН не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

Если подобная история произошла с патентом, неиспользованные взносы можно учесть в новом патенте. Он также должен действовать в рамках этого же календарного года.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги.

Важно: на пени и штрафы по взносам нельзя уменьшать налог.

Я совмещаю УСН и патент. Как учитывать страховые взносы?

Взносы за ИП распределяйте между УСН и патентом пропорционально доходам. ИП без сотрудников Минфин разрешает полностью уменьшить один из налогов 346.21346.51. Какой — решать вам.

Например, вы заработали 100 тысяч от бизнеса на патенте и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте патент на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

Подробнее об этом читайте в статье «Совмещение УСН с патентом».

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Кристина — ИП на УСН и полгода работала одна. В июне поняла, что без помощи не обойтись, и наняла сотрудника. Вот как она считает налог.

Кристина заработала 100 тысяч рублей, заплатила страховых взносов 7 000 рублей. Налог 6 000 рублей полностью уменьшается на страховые взносы, и Кристина не платит УСН в 1 квартале.

Во 2 квартале Кристина заработала 150 тысяч рублей. Прибавим к ним доход 1 квартала и посчитаем налог: (100 тысяч + 150 тысяч) х 6% = 15 тысяч рублей. Страховые взносы, которые Кристина заплатила в 1 и 2 квартале, — 20 тысяч рублей, за себя и нанятого в июне сотрудника. Раз она наняла сотрудника, то уменьшает налог только наполовину. Получается, что ей нужно заплатить 7 500 налога УСН по итогам первого полугодия.

На патенте аналогично. Если вы посреди срока действия патента наняли сотрудника, уменьшить патент можно будет максимум на 50%.

Как влияет объект налогообложения на порядок расчета

Налогоплательщику на УСН предоставлено право выбирать, как он будет рассчитывать налоговую базу – исходя только из доходов (УСН 6%) или вычисляя разницу между доходами и расходами (УСН 15%). Уменьшение УСН на сумму страховых взносов при разных объектах налогообложения происходит по-разному:

Зачесть разрешается только фактически перечисленные в течение отчетного периода суммы страхвзносов. Если по взносам произошла переплата, то уменьшить на нее налог или налоговую базу при УСН можно только в том периоде, в котором налоговиками будет принято решение о ее зачете (Письма Минфина РФ от 20.02.2015 № 03-11-11/8413, от 05.02.2016 № 03-11-06/2/5872).

ВНИМАНИЕ! С 2023 года все налоги и взносы будем уплачивать единым налоговым платежом без разбивки на коды бюджетной классификации.

Переход на единый налоговый платеж обязателен с 2023 года

Переход на единый налоговый платеж обязателен c 2023 года для всех налогоплательщиков. Поправки в НК РФ внесены законом от 14.07.2022 № 263-ФЗ . С 1 июля 2022 года и в течение 2-го полугодия 2022 года ЕНП действует как эксперимент и применяется на добровольной основе.

Как инспекция будет проводить зачет ЕНП в счет уплаты налогов, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

В декларации по УСН уплаченные взносы отражаются в разных разделах и строках:

Как сообщить о вычете в ИФНС

Направить уведомление надо после того, как перечислены все суммы, на которые снижается стоимость патента. Если в нём указать сумму вычета больше, чем оплачено взносов, то ИФНС не примет уменьшение стоимости патента на неоплаченную разницу. Если же взносы вообще не перечислялись, в вычете откажут полностью. Однако это не помешает подать уведомление снова после того, как взносы будут перечислены.

Сколько можно вычесть из стоимости патента

Доля максимального вычета зависит от того, привлекает ли ИП наёмный труд:

- Если работники есть, то уменьшить стоимость патента на сумму страховых взносов можно максимум на 50%. При этом в вычет включаются отчисления, перечисленные как за себя, так и за персонал.

- Если ИП работает без сотрудников, то он учитывает взносы на собственное страхование и может за их счёт уменьшить стоимость патента до 100%, то есть иногда нуля. Это значит, что ему вовсе не придётся оплачивать патент, если его стоимость меньше суммы перечисленных взносов.

По вопросу уменьшения патента на страховые взносы в 2023 году для ИП с работниками надо подчеркнуть следующее. В вычет включаются отчисления только за тех, которые заняты в деятельности на ПСН. Это важно помнить предпринимателям, совмещающим режимы. Они обязаны вести раздельный кадровый учёт и отделять суммы взносов, которые платят в рамках каждой системы.

А что, если у ИП сначала не было работников, а потом он их нанял или наоборот? Тут всё просто. Стоимость патентов, которые действовали в период без сотрудников, можно уменьшить до нуля. Это актуально для тех, кто покупает патенты по месяцам или кварталам. Допустим, ИП без работников купил патент на I квартал – стоимость он может уменьшить на 100%. Затем он купил патент на II квартал и нанял сотрудника. Теперь уменьшить стоимость патента на страховые отчисления он вправе только на 50%. Похожая ситуация рассмотрена в одном из примеров, приведённых ниже.

Платите взносы за ИП и сотрудников

Взносы, которые уменьшают налог:

- Страховые взносы ИП за себя: фиксированная часть и 1% от дохода свыше 300 тысяч рублей;

- Единый взнос за сотрудников (в который с 2023 года объединились взносы на пенсионное, медицинское и социальное страхование) в налоговую и на травматизм в СФР;

- Больничные сотруднику за первые три дня.

Вычет из стоимости патента

- Принять к вычету можно взносы, фактически уплаченные в текущем году. При этом относиться они могут к иным периодам. Это могут быть, например, прошлогодние задолженности, а также отчисления в ПФР за истекший год в размере 1% сверх лимита в 300 000 рублей.

- Можно уменьшить сумму патента на взносы, уплаченные в текущем году, но до начала срока его действия.

- Можно снизить стоимость уже оплаченного в текущем году патента, причём если даже срок его действия истёк. Деньги по заявлению ИП будут возвращены или зачтены.

- Снижать стоимость одного патента можно неоднократно (по мере уплаты взносов).

- Если у ИП несколько патентов, действующих одновременно или по очереди, сумму вычета можно разделить между ними. Это актуально, если сумма взносов больше стоимости одного патента.

- Если есть работники по одному патенту, то ограничение на вычет взносов (не более 50% от стоимости) распространяется и на другие патенты, действующие в том же периоде.

Как уменьшить УСН на страховые взносы при объекте «доходы»

Единый налог при УСН исчисляют нарастающим итогом с начала года. Налогоплательщик, рассчитывая сумму налога к уплате:

- Суммирует свои доходы с начала года.

- Исчисляет налог, умножая доходы на региональную ставку (в общем случае 6%, но власти субъекта РФ имеют право снижать ее).

- Складывает уплаченные с начала года суммы страховых взносов (принимаются именно уплаченные взносы, независимо от периода, за который они начислены, исключая не принятые к зачету переплаты).

- Определяет итоговую сумму платежа по УСН, вычитая из суммы начисленного налога уплаченные взносы (для работодателей — в пределах 50%-ного лимита).

Такой порядок действует как при расчете авансов за каждый период, так и при вычислении годового налога при УСН.

ООО «Меридиан» применяет УСН 6%. В течение полугодия компания получила доходы:

- за 1 квартал — 10 500 000 руб.

- за 6 месяцев — 15 800 000 руб.

Общество начислило и уплатило страхвзносы за сотрудников:

- в 1 квартале перечислены суммы за декабрь прошлого года и январь текущего года в размере 290 000 руб.; по взносам за февраль у компании возникла задолженность;

- в течение полугодия «Меридиан» внес в бюджет взносы за декабрь прошлого года – апрель и частично за май текущего года в общей сумме 640 000 руб. Учесть при расчете налога оставшуюся неуплаченной часть взносов за май компания сможет в том периоде, когда фактически перечислит задолженность.

Как рассчитает авансовые платежи за 1 квартал и полугодие бухгалтер общества:

Доходы за период х Ставка УСН – Уплаченные в пределах лимита 50% взносы.

Приведем порядок исчисления:

10 500 000 х 6% = 630 000 – УСН-налог с полученного дохода;

630 000 х 50% = 315 000 – максимум на такую сумму можно уменьшить налог;

630 000 – 290 000 = 340 000 – определена сумма аванса по УСН к уплате за 1 квартал.

15 800 000 х 6% = 948 000 — налог по УСН;

948 000 х 50% = 474 000 – вычислен лимит уменьшения налога;

474 000 < 640 000 – при сравнении выяснилось, что сумма уплаченных за полугодие взносов больше лимита, поэтому налог уменьшается только в пределах ограничения, т.е. на 474 000 руб.;

948 000 – 474 000 = 474 000 – рассчитан размер аванса за полугодие;

474 000 – 340 000 = 134 000 – авансовый платеж ООО «Меридиан» за полугодие к уплате (зачтен аванс, уплаченный за 1 квартал).

Как уменьшить налог по УСН

ИП, применяющие УСН «Доходы», могут законно уменьшить налог на сумму страховых взносов. ИП без работников уменьшают его на всю сумму страховых взносов.

Вычесть разрешается только страховые взносы, которые вы успели уплатить до конца очередного квартала. Налоговые платежи по УСН вносят каждый квартал.

Дополнительные взносы на ОПС платят в следующем году — до 1 июля. Поэтому они уменьшают налог за следующий год. Из авансовых платежей 2022 года можно вычесть не только фиксированные взносы за 2022 год, но и дополнительные за 2021, если вы успели их уплатить.

Первый платеж по налогу при УСН — аванс за первый квартал. Его вносят до 25 апреля включительно. Значит, вычесть из этого авансового платежа вы можете только ту сумму взносов, которая была уплачена с января по март. Если в этот период вы уже уплатили дополнительные взносы за 2021 год, вычитайте их тоже.

Второй платеж — аванс за полугодие. Платят до 25 июля. Вычесть отсюда вы можете взносы, которые перечислили с января по июнь.

Третий платеж — аванс за девять месяцев. Платят до 25 октября. Вычесть отсюда можно взносы с января по сентябрь.

Четвертый платеж — налог за год. Отсюда вычитают всю сумму страховых взносов, которую уплатили в течение года. Если уплатить взносы за 2021 год в 2022, вычета из налога за 2021 год на эту сумму не будет. Зато ее разрешается вычесть из налога за следующий год.

Как налоговики считают налог и вычет

Покажем это на примере из серии «как не надо».

Допустим, у Олега микробизнес на УСН «Доходы», ставка — 6%. В прошлом году его доход был меньше 300 000 за год, поэтому дополнительные взносы в ПФР платить не придется.

В первом квартале его доходы составили 1 000 000 . Олег должен уплатить за первый квартал 60 000 аванса по УСН. В марте он перечислил 10 000 обязательных страховых взносов, 1 апреля — еще 10 000 взносов, а налог — 20 апреля. Вычесть из этого авансового платежа по УСН он может только 10 000 , потому что в первом квартале уплатил только их. Олег платит 50 000 аванса по налогу.

Во втором квартале работы у Олега было мало. Доход составил 100 000 , и Олег должен уплатить только 6000 налога. Дальше вспоминаем немного усложненную систему расчета, которая предписана налоговым кодексом.

Расчет налога и вычета за первое полугодие

Доход нарастающим итогом

Авансовый платеж по налогу

Уплатил за первый квартал

Уплатил обязательных страховых взносов в первом полугодии

Делаем вычет: 16 000 − 20 000 = −4000 .

Налог платить не нужно. Проще говоря, Олег вычел 6000 взносов из налога за второй квартал, а еще 4000 вычета у него в запасе.

В июле Олег внес недостающую сумму по обязательным страховым взносам — 23 211 . Теперь у него в запасе 27 211 для вычета. Работы опять было немного, и доход за третий квартал составил 100 000 , а налог — 6000 . Опять считаем нарастающим итогом.

Расчет налога и вычета за первые девять месяцев

Делаем вычет: 22 000 − 43 211 = −21 211 .

Налог платить не нужно. Проще говоря, Олег вычел 6000 за третий квартал. В запасе у него осталось 21 211 для вычета.

В четвертом квартале работы было побольше, и Олег заработал 200 000 . С них он должен 12 000 налога. Продолжим логику налогового кодекса.

Расчет налога и вычета за год

Делаем вычет: 34 000 − 43 211 = −9211 .

Платить налог по итогам года не нужно. У Олега осталось 9211 неиспользованного вычета. Эту сумму он не сумел сэкономить.

Ошибка Олега в том, что он не использовал вычет в первом квартале по максимуму. Потом налогов уже не хватило. Если бы Олег заплатил в первом квартале на 9211 больше, он сразу вычел бы их из аванса по налогу. Тогда бы он сэкономил в полном объеме.

Как правильно делать вычет

Так, как сделали вы: платить обязательных страховых взносов не меньше, чем будет ближайший платеж по налогу. Вы прикинули, что авансовый платеж по налогу за первый квартал у вас составит 18 000 и уплатили в марте взносы в размере 20 000 — с небольшим запасом. Неважно, что именно вы оплатили, ОМС или ОПС, или в каких пропорциях это сделали.

Теперь авансовый платеж по налогу вы не платите, и у вас еще 2000 вычета в запасе. Их вы используете при следующих налоговых платежах.

Если располагаете свободными средствами, лучше вообще сразу уплатить всю сумму взносов. Потом останется только их вычитать.

У меня нет свободных денег, поэтому я плачу страховые взносы строго в размере 6% от дохода — это моя налоговая ставка. Ближе к концу квартала, когда уже понятно, сколько денег пришло на мой счет за этот период, я считаю будущий налог и уплачиваю взносы на эту сумму.

В первом квартале мой доход составил 199 000 . Когда я понял, что до конца марта больше ничего не получу, оплатил 6% от этой суммы — 11 940 страховых взносов.

Бесплатный сервис «Бухгалтерия» в Тинькофф Бизнесе подтверждает, что налог за первый квартал уплачивать мне не надо.

Оставшиеся 31 271 заплатил во втором квартале, потому что доход превысил 600 000 .

Надеюсь, вы тоже снизите свой налог по УСН по максимуму.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Полезно запомнить

- Уменьшайте на взносы налоги УСН «Доходы» и патент.

- ИП с сотрудниками и все ООО уменьшают налог наполовину, ИП без сотрудников — полностью.

- ИП могут уменьшать налог не только на фиксированную часть взносов, но и на 1% от доходов свыше 300 тысяч рублей.

- Платите страховые взносы в том же периоде, за который считаете налог. Тогда вы сможете его уменьшить.

Статья актуальна на

18.07.2017

Проверяйте даты платежей

Самая большая ошибка — заплатить страховые взносы слишком поздно. Тогда они не пойдут на уменьшение налога, соответственно, предприниматель заплатит в бюджет больше, чем мог бы.

На УСН налог уменьшают взносы, которые вы заплатили в течение года. Например, вы платите налог за I квартал — можно использовать взносы, уплаченные с 1 января до 31 марта. Вы платите налог за 2023 год — можно использовать взносы, уплаченные с 1 января по 31 декабря.

Патент берут на определённый срок. Стоимость патента можно уменьшить на взносы, которые были уплачены в течение этого срока. Например, взяли патент с 1 января до 30 июня — можно учесть платёж по взносам от 29 июня.

Может быть и так: вы взяли патент на месяц и заплатили взносы за год. Уменьшили патент до нуля, но «потратили» взносы не полностью. Потом взяли патент снова в течение того же года. Неужели нельзя использовать «остаток» взносов, чтобы уменьшить второй патент? Налоговый кодекс отвечает, что можно, и это довольно справедливо.

Уменьшение УСН на страховые взносы ИП, не являющегося работодателем

При объекте УСН «доходы» предусмотрен особый порядок расчета налога для ИП без сотрудников. Страховые взносы ИП уменьшают налог УСН на всю внесенную в бюджет сумму, без учета 50%-го ограничения (п. 3.1 ст. 346.21 НК РФ). Фактически, налог может быть снижен до 0.

ИП Петров работает один на УСН «доходы». В январе он уплатил за себя часть фиксированных взносов в сумме 10 000 руб. Доходы ИП составили 215 000 руб.

215 000 х 6% = 12 900 руб.

12 900 – 10 000 = 2 900 руб. – налог к уплате.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

- УСН «Доходы минус расходы». ИП платит 15% от доходов, уменьшенных на сумму расходов.

- УСН «Доходы». ИП платит 6%, но со всех доходов.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

- Аванс за первый квартал платят не позднее 25 апреля. В 2022 году упрощенцы, работающие в определенных отраслях, например в сфере производства пищевых продуктов, напитков, бумаги, могут уплатить его позже и с рассрочкой на 6 месяцев. Это временная мера, чтобы поддержать бизнес.

- За полугодие — не позднее 25 июля. В этом платеже суммируют доход за оба квартала, считают от него налог, а потом отнимают платеж за первый квартал. Аванс за полугодие = Налоговая база за полгода × Налоговая ставка − Аванс за первый квартал. С точки зрения житейской логики это просто налог за второй квартал.

- За 9 месяцев — не позднее 25 октября. В этом платеже суммируют доход за девять месяцев, считают от него налог, а потом отнимают платежи за первый квартал и полугодие. Аванс за 9 месяцев = Налоговая база за девять месяцев × Налоговая ставка − Авансы за первый квартал и полугодие. С точки зрения житейской логики это просто налог за третий квартал.

- За год — не позднее 30 апреля следующего года. Это срок для предпринимателей. Организации же платят налог по УСН за год до 31 марта. В итоговом платеже суммируют доход за год, считают от него налог, а потом отнимают авансовые платежи. Итоговый платеж = Налоговая база за год × Налоговая ставка − Авансы за первый квартал, полугодие и девять месяцев. С точки зрения житейской логики это просто налог за четвертый квартал.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Взносы. Кроме налога ИП платят обязательные страховые взносы. Когда сотрудников нет — только за себя. Минимум — это фиксированная сумма. В 2022 году она равна 43 211 . Эта сумма делится на две части: обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Взносы на ОПС — 34 445 , на ОМС — 8766 . Когда их платят, указывают разные коды бюджетной классификации — КБК.

Фиксированные страховые взносы за весь 2022 год нужно уплатить до 31 декабря. В течение года сроки не установлены. Можно перечислять частями: помесячно, поквартально, раз в полгода или разными суммами, когда хотите. Можно даже уплатить всю сумму взносов 25 декабря. Для фиксированных взносов это не будет считаться просрочкой. Вы могли внести всю сумму и в начале 2022 года, хоть 10 января, — ограничений нет.

Как распределить взносы на ОПС и ОМС в течение года, тоже неважно. Можете сначала уплатить все 34 445 на ОПС, потом — 8766 на ОМС, можете чередовать, можете платить пропорционально. Главное, чтобы за год вы полностью перечислили эти суммы.

Если доход за год превысит 300 000 , на пенсионное страхование придется доплатить еще 1% от превышения. Это нужно сделать до 1 июля следующего года.

Фиксированные и дополнительные страховые взносы ИП платит сам за себя. У вас нет сотрудников, поэтому больше никаких взносов платить не требуется.

В бесплатном сервисе «Бухгалтерия» в Тинькофф Бизнесе предлагается платить обязательные фиксированные страховые взносы ежемесячно, поквартально или сразу за год. Я плачу по-другому: ровно ту сумму, которую составит авансовый платеж по УСН. Сначала я уплатил весь взнос на ОМС и немного на ОПС. Сервис подсказывает, сколько и за что мне осталось внести в течение года

Уменьшают ли фиксированные страховые взносы УСН

ИП при расчете налога учитывают взносы как за сотрудников, так и за себя, включая 1% «пенсионных» взносов с суммы превышения дохода в 300 000 руб.

При УСН «доходы» ИП-работодатель вправе уменьшить налог на сумму уплаченных в отчетном периоде страхвзносов за работников и на уплаченные фиксированные взносы «за себя», но не более, чем на 50%. Если же у предпринимателя работников нет, фиксированные взносы, перечисленные в отчетном периоде, уменьшают налог этого периода без ограничений, т.е. можно зачесть всю их сумму (п. 3.1 ст. 346.21 НК РФ).

При УСН «доходы минус расходы» пп. 7 п. 1 ст. 346.16 НК РФ разрешает учесть в расходах страхвзносы, уплаченные за сотрудников, поэтому у многих ИП возникают сомнения, можно ли включать в расходы уплаченные фиксированные платежи. Неясности устранило разъясняющее письмо Минфина от 28.01.2015 г. № 03-11-11/2894 – в нем прямо сказано, что фиксированные взносы ИП «за себя» (в т.ч. 1% взносов ПФР) полностью могут включаться в налогооблагаемую базу.

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

На какие расходы можно снизить налог

Одним из минусов патентной системы ранее считалось то, что предприниматели не могли вычесть из налога расходы на страховые взносы. При этом такая возможность была на всех других льготных режимах. Но после отмены ЕНВД предприниматели стали массово применять патентную систему, а чтобы переход не был слишком болезненным, законодатели решили смягчить правила ПСН.

Среди прочих послаблений, в статье 346.51 НК РФ появился пункт 1.2, который разрешил снижать стоимость патента на такие расходы:

- на страховые взносы, которые ИП платит за себя и своих работников;

- на оплату больничных пособий (первые три дня болезни);

- на отчисления по договорам добровольного страхования работников на случай нетрудоспособности.

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2023 по 31.03.2023 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по фиксированным отчислениям за 2022 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2022 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2022 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2023 по 30.06.2023 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2022 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2023 и не должен платить за патент.

Обратите внимание, что в этом случае в уведомлении на уменьшение патента нужно указывать не 27 000, а 25 000 рублей, то есть сумму, на которую может быть уменьшена его стоимость.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 45 842 рубля – фиксированные страховые взносы в 2023 за себя;

- 17 032 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2022 год).

Предприниматель вправе перечислить всю сумму взносов и заявить об уменьшении патента сразу. Однако это слишком накладно. Поэтому чтобы не платить первую часть стоимости патента, 5 марта он перечислил взносы в размере 20 000 рублей, а 15 марта подал в ИФНС первое уведомление.

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2023-31.03.2023 стоимостью 46 000 рублей (без работников);

- 01.01.2023-30.06.2023 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2023 по 31.12.2023. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Уменьшение на страховые взносы в 2022-2023 годах. при объекте «доходы минус расходы»

Перечень расходов при УСН «доходы минус расходы»

Перечень расходов при УСН «доходы минус расходы» прописан в налоговом кодексе и по общему правилу является закрытым. Но с момента появления этого налогового режима Минфин и ФНС выпустили десятки разъяснений, в которых разрешали уменьшать УСН-налог на расходы, напрямую в этом перечне не указанные, или поясняли невозможность признания отдельных их видов. Подробнее расскажем в статье.

При упрощенке «доходы минус расходы» уплаченные страховые взносы включаются в состав расходов. Соответственно, становится меньше налоговая база, а в результате снижается и сумма налога.

ИП Соколов, работающий на УСН 15%, получил 150 000 руб. выручки от оказания услуг по ремонту сотовых телефонов. На запчасти для телефонов предприниматель потратил 40 000 руб. Также Соколовым перечислено страховых фиксированных взносов на сумму 10 000 руб.

150 000 – 40 000 – 10 000 = 100 000 руб. – определена налоговая база

100 000 х 15% = 15 000 руб. – рассчитан авансовый платеж по налогу за отчетный квартал.

Итоги

Таким образом, уменьшение налога УСН на сумму взносов может происходить по-разному, в зависимости от выбранного объекта налогообложения. Учитываются как взносы за сотрудников, так и фиксированные платежи ИП.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».