Как вести учет доходов и расходов ИП при УСН (упрощенной системе налогообложения) в соответствии с законодательством? Порядок учета зависит от выбранных объектов налогообложения — «доходы» или «доходы минус расходы». Рассмотрим алгоритм учета доходов и расходов при каждом объекте налогообложения более детально.

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями (ИП). Участники эксперимента уплачивают все налоги и взносы по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ФНС на едином налоговом счете (ЕНС). На примере «1С:Бухгалтерии 8» эксперты 1С рассказывают, как таким пользователям перейти на уплату ЕНП и составить уведомление об исчисленных суммах налогов, каким образом зачесть ЕНП в счет уплаты налогов и взносов, а также об отражении других операций с ЕНС.

ЕНВД отменён с 2021 года, пользоваться этим режимом больше нельзя. Зато ИП можно перейти на очень похожую патентную систему налогообложения. Читайте о ней в специальной рубрике нашей справочной. У ООО остаётся один вариант — упрощёнка. Понятные статьи-инструкции про УСН — читайте в справочной Эльбы.

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

- Как перейти на ЕНВД

- Расчет суммы налога на ЕНВД

- ЕНВД при совмещении с ОСН

- Сколько платить

- Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

- Операции по ЕНС

- Какие КБК для ЕНВД действуют в 2020 году

- Резюме по ЕНВД

- Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

- Ведение книги учета доходов и расходов

- Особенности ЕНВД

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Пример 3

- Пример 4

- Единый налоговый платеж и единый налоговый счет

- Когда сдавать отчетность и платить налог на ЕНВД в 2020 году

- Настройка уплаты ЕНП

- Кто может применять ЕНВД

- Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

- Программа для упрощения учета

- Как вести бухучет ИП на УСН с объектом «доходы»

- Какой деятельностью можно заниматься на ЕНВД

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- Настройка статьи для деятельности на ОСНО или УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Можно ли уменьшить налог на ЕНВД

- Когда ЕНВД становится более выгодным режимом, чем УСН или ОСН

- Рекомендации пользователям для особых ситуаций

- Отсрочка по уплате УСН и страховых взносов

- Налог на прибыль

- НДС

- ИП с объектом «доходы минус расходы»

- Итоги

Как перейти на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. Согласно п. 2 ст. 346.28 НК РФ, налогоплательщик, желающий применять вмененку, должен встать на учет по месту деятельности, кроме следующих видов деятельности:

- автотранспортные услуги по перевозке грузов и пассажиров;

- услуги по размещению рекламы на транспорте;

- развозная или разносная торговля.

При оказании таких услуг на учет встают по месту регистрации в своей налоговой инспекции.

Если вы уже получили статус субъекта предпринимательской деятельности (как ИП или ООО), то стоите на налоговом учете по месту прописки или юридическому адресу. Решив применять ЕНВД, вы должны пройти повторную регистрацию, как плательщик вмененного налога по месту деятельности. Если место деятельности совпадает с вашей обычной регистрацией, то вы будете состоять на учете только в одной налоговой инспекции, если же нет, то учитывать вас будут в двух налоговых инспекциях. Таких инспекций может быть и больше, если деятельность на ЕНВД будет вами вестись в разных муниципальных образованиях.

Для постановки на учет надо в течение пяти рабочих дней со дня начала деятельности, попадающей под вмененный режим, подать заявление в налоговую инспекцию в интересующем вас муниципальном образовании. ФНС, в свою очередь, в течение такого же пятидневного срока выдает уведомление о постановке ИП или организации на учет в качестве плательщика вмененного налога.

Снятие с учета по ЕНВД происходит в таком же порядке – в течение пяти дней со дня прекращения вмененной деятельности или перехода на другой налоговый режим. И так же, в течение пяти дней ФНС выдает уведомление о снятии ИП или организации с учета.

Расчет суммы налога на ЕНВД

Расчет налога на этом режиме производится по алгоритму, приведенному в ст. 346.29 НК РФ, который можно выразить в виде формулы:

БД * ФП * К1 * К2 * 15% = сумма вмененного налога в месяц

Учитывают для этого режима не полученные доходы, а специальные показатели:

- ФП – физический показатель, которым может быть количество работников, торговых автоматов, посадочных мест в транспорте, площадь торгового зала в кв. м и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор, устанавливается каждый год приказом Минэкономразвития РФ.

- К2 – это корректирующий понижающий коэффициент, который ежегодно принимают местные органы, варьируется от 0, 005 до 1.

Коэффициент К1 на 2020 год установлен приказом Минэкономразвития от 21.10.2019 № 739 и составляет 2,005.

Первые три составляющие формулы (БД, ФП и К1) не имеют региональных особенностей, а коэффициент К2 может очень сильно изменить, точнее, понизить сумму вмененного налога к уплате. Кроме того, что К2 будет отличаться по региону, в рамках муниципального нормативного акта он будет разным еще и по виду деятельности.

Обратите внимание, что под регионом для вмененного налога имеется в виду не область или край, как для УСН Доходы минус расходы, а муниципальное образование. Например, в пределах одной области такие правовые акты могут быть приняты в разных муниципальных районах, поэтому виды деятельности и коэффициент К2 будут для них разными. Некоторые представительные органы указывают разный коэффициент К2 даже для разных улиц одного муниципального образования.

Дополнительно К2 может отличаться по виду реализуемых товаров для розничной торговли и, наконец, по виду объекта торговли или оказания услуг. Например – К2 в одном и том же муниципальном образовании для ресторана или бара может составить 1.0, для кафе – 0.8, а для столовых – 0.4.

Где найти коэффициент К2? Можно обратиться в налоговую инспекцию по месту деятельности (т.к. учет плательщиков ЕНВД производится по месту ведения бизнеса) или в экономический отдел местной администрации.

Такую информацию можно найти и самому, на официальном сайте ФНС https://www.nalog.ru. Выбираете интересующий вас регион, вбиваете в поиске «ЕНВД» и находите «Особенности регионального законодательства». В региональных нормативных актах указаны виды деятельности, разрешенные для этого режима в этом регионе, и коэффициент К2 по каждому виду.

Рассчитаем, какую сумму вмененного налога должен платить в 2020 году индивидуальный предприниматель, имеющий двух работников и выбравший ЕНВД для оказания услуг по ремонту мебели в г. Тула. Базовая доходность в месяц для бытовых услуг равна 7500 рублей на одного работника, с учетом самого ИП. Региональный коэффициент К2 для ремонта мебели установлен в размере 0,56.

Подставим значения в формулу БД * ФП * К1 * К2 * 15% = 7 500 * 3 * 2,005 * 0,56 * 15% = 3789,45 руб. Сумма ЕНВД за квартал составит всего 11 368 рублей.

ЕНВД при совмещении с ОСН

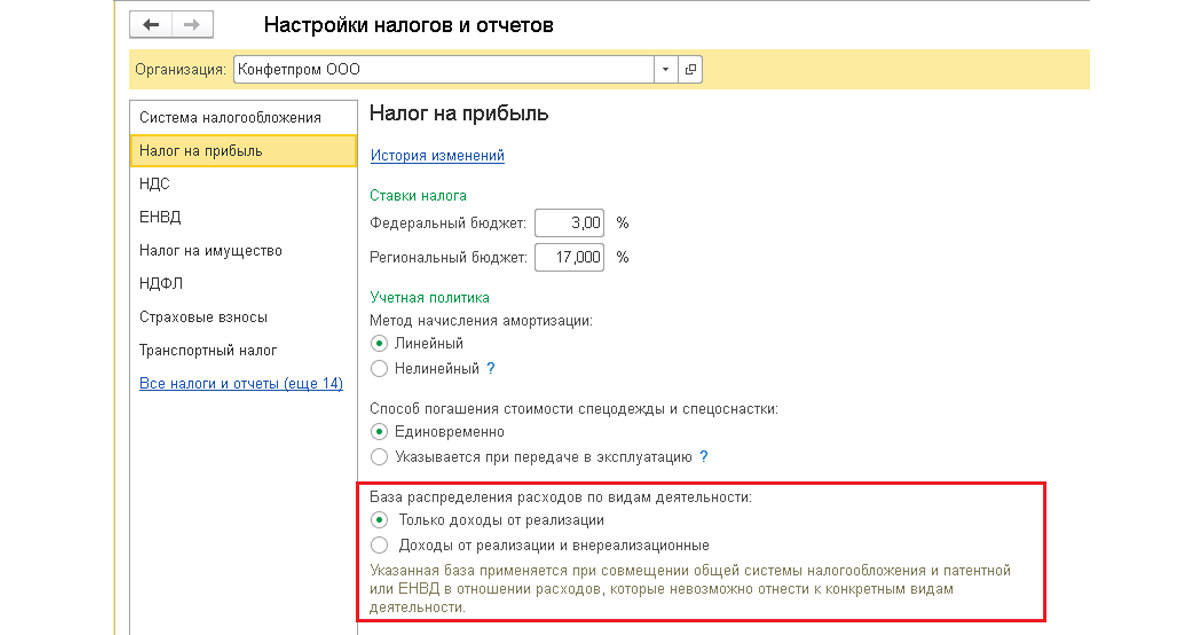

Для расходов, которые невозможно однозначно отнести к конкретным видам деятельности, устанавливается база распределения расходов по видам деятельности. Для этого в форме «Настройка налогов и отчетов», раздел «Налог на прибыль-База распределения доходов по видам деятельности», следует выбрать один из показателей: «Только доходы от реализации» или «Доходы от реализации и внереализационные».

Рис.8 ЕНВД при совмещении с ОСН

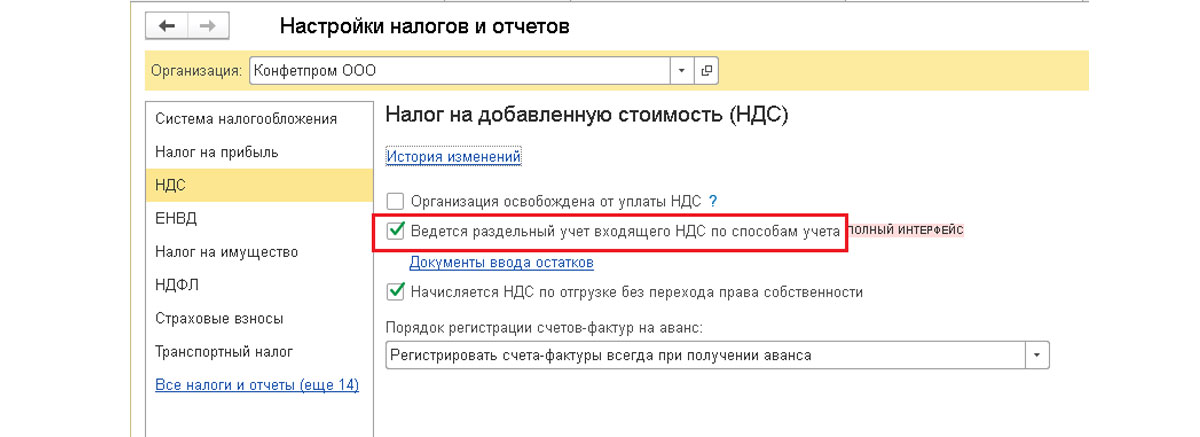

При совмещении деятельности на ОСН и деятельности на ЕНВД у организации возникает обязанность вести раздельный учет НДС, что нужно отметить в форме «Настройка налогов и отчетов» в разделе НДС.

Рис.9 Настройка налогов и отчетов

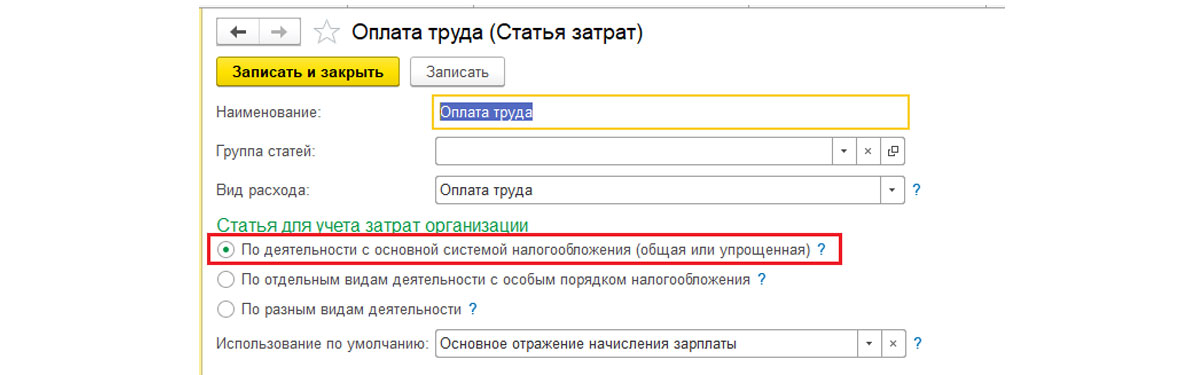

В конфигурация «1С:Бухгалтерия 8» также предусмотрена настройка статей затрат, используемых при списании расходов по ЕНВД, или расходов, которые нельзя отнести к конкретному виду деятельности в момент их совершения. Настроить статьи затрат можно из раздела «Справочники-Доходы и расходы-Статьи затрат».

Если статью затрат можно однозначно отнести к деятельности на ОСНО или ЕНВД, то настраивается статья для каждого вида деятельности. Например, статья затрат «Оплата труда». Отнесение затрат на ту или иную деятельность регулируется переключателем в разделе «Статья для учета затрат организации».

Сколько платить

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году —

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

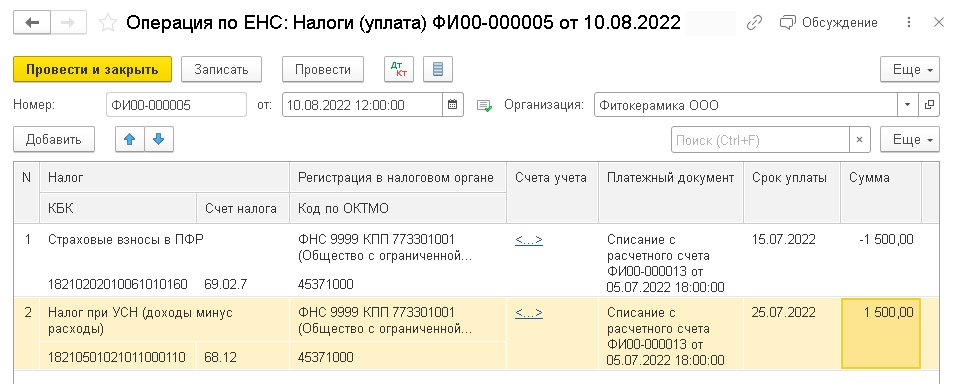

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

- наименование налога (сбора, взноса), на который был зачтен ЕНП;

- регистрацию в налоговом органе;

- счет учета (счета учета не указываются, если нужно отразить операцию только в регистрах по ЕНС);

- платежный документ, по которому корректируется зачет ЕНП;

- срок уплаты;

- сумму налога со знаком «минус».

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Какие КБК для ЕНВД действуют в 2020 году

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК ЕНВД 2020 для ИП и юридических лиц приняты Приказом Минфина от 17.09.2019 N 149н. Найти этот документ можно в интернете, но для вашего удобства мы составили вот такую краткую таблицу.

Резюме по ЕНВД

- Это льготный налоговый режим, налог для которого рассчитывается по специальной формуле. Сумма налога не зависит от реально получаемых вами доходов, поэтому с их ростом налоговая нагрузка в процентном соотношении будет уменьшаться.

- Переход на этот режим ограничен рядом требований к налогоплательщику, и заниматься можно только определенными видами деятельности.

- ЕНВД имеет региональные особенности, поэтому суммы платежей и разрешенные виды деятельности будут разными в одной области или даже городе.

- На налоговый учет надо встать по месту деятельности, там же необходимо каждый квартал сдавать отчетность и платить вмененный налог.

- Рассчитанный к уплате вмененный налог можно уменьшить на всю сумму уплаченных в этом же квартале страховых взносов за себя (только для ИП без работников) или на сумму взносов, уплаченных за себя и своих работников (при этом налог можно уменьшить не более, чем на 50%).

- Если вас поставили на учет как плательщика вмененного налога, то рассчитанную в декларации сумму надо будет платить, независимо от того, получили ли вы доход и работали ли вообще.

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Как уменьшить сумму налога на ЕНВД за счет выплаченных страховых взносов

Индивидуальные предприниматели, не имеющие работников, могут уменьшить рассчитанный налог на всю сумму уплаченных за себя страховых взносов ИП.

ИП без работников оказывает автотранспортные услуги по перевозке пассажиров на принадлежащем ему микроавтобусе, в котором 20 посадочных мест. Сумма страховых взносов за себя, уплаченная в первом квартале 2020 года, равна 10 000 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1500 рублей на единицу физического показателя, т.е. одного посадочного места;

- Физический показатель – 20;

- К1 в 2020 году — 2,005;

- Региональный коэффициент К2 – 0,8.

Считаем сумму налога за месяц по рассмотренной выше формуле:

БД * ФП * К1 * К2 * 15% = 1500 * 20 * 2,005 * 0,8 * 15% = 7 218 рублей

Сумма вмененного налога за квартал составит 7 218 * 3 месяца = 21 654 рубля. Уменьшить налог можно на всю сумму выплаченных предпринимателем за себя страховых взносов, т.е. на 10 000 рублей. Итого, ЕНВД к уплате равен 21 654 – 10 000 = 11 654 рубля.

Если у ИП есть хотя бы один работник, то уменьшить налог на сумму взносов за себя и за работников, можно не более, чем на 50 %. Для ООО действует то же правило – за счет уплаченных страховых взносов за работников уменьшить рассчитанный вмененный налог можно не более, чем наполовину.

Организация занимается в г. Омске розничной торговлей продуктами питания в магазине с площадью торгового зала в 30 кв. м. Сумма страховых взносов за работников, уплаченная в первом квартале 2020 года, равна 36 400 рублей. Данные для расчета вмененного налога следующие:

- Базовая доходность – 1800 рублей на единицу физического показателя, т.е. кв. м;

- Физический показатель – 30;

- К1 в 2020 году — 2,005;

- Региональный коэффициент К2 – 0,7.

Считаем налог за месяц по формуле:

БД * ФП * К1 * К2 * 15% = 1800 * 30 * 2,005 * 0,7 * 15% = 11 368,35 рублей

Сумма вмененного налога за квартал составит 11 368,35 * 3 месяца = 34 105 рублей. Хотя взносов за работников уплачено на 36 400 рублей, уменьшить рассчитанный налог можно не более, чем на 50%. Итого, ЕНВД к уплате равен 34 105/2 = 17 053 рубля.

Ведение книги учета доходов и расходов

Налоговый учет ИП на УСН ведется с использованием книги учета доходов и расходов (КУДиР) — основного налогового регистра (ст. 346.24 НК РФ) при УСН.

Ведение КУДиР производится с соблюдением условий:

- В книге отражаются доходы в соответствии со ст. 346.15 НК РФ и расходы, поименованные в закрытом списке ст. 346.16 НК РФ.

- Запись производится в хронологическом порядке с выведением итогов на отчетную дату. Данные должны быть подтверждены документально.

- Корректировочная запись (например, по факту возврата от покупателя) выполняется аналогично записи по исходной операции (продаже), но со знаком «минус» в колонке с суммой операции.

- Реквизиты подтверждающих документов отражаются в КУДиР в столбце для внесения информации об основании записи.

- КУДиР за налоговый период формируется полностью, все разделы, даже при наличии незаполненных разделов или отсутствии деятельности.

- Обязательным к заполнению являются все разделы, касающиеся учета доходов и расходов, основных средств, полученного убытка и сумм расходов для снижения налога.

Данные КУДиР используют для определения величины налога по УСН при уплате авансовых платежей и расчете с бюджетом по итогам налогового периода. Сводные показатели КУДиР отражаются в декларации, представляемой налогоплательщиком по итогам года.

Читайте в специальном материале о применении действующей формы декларации по УСН.

Контроль данных производится при налоговой проверке, основными задачами которой являются:

- определение полноты учета доходов и документального подтверждения расходов;

- подтверждение правильности внесения показателей в КУДиР и декларацию;

- выявление точности исчисления единого налога по отчетным и налоговым периодам.

Ведение книги осуществляется в ручной (в бумажном варианте) или электронной форме с последующим выводом на печать. Книга формируется по налоговому годовому периоду, прошивается и заверяется предпринимателем. Для каждого календарного года открывается новая книга вне зависимости от того, велась ли ранее деятельность. Заверять КУДиР в ИФНС не требуется.

Об условиях признания затрат читайте в статье «Принимаемые расходы при УСН в 2022 году».

Особенности ЕНВД

Налоги ОООВменённый налог заменяет для ООО уплату:

- налога на прибыль;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, за некоторыми исключениями.

Обращаем внимание всех ООО на ЕНВД — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Налоги ИП ля ИП вменённый налог заменяет уплату:

- налога на доходы физических лиц;

- НДС, кроме того, что платят при ввозе на территорию РФ;

- налога на имущество, используемое в предпринимательской деятельности, для чего надо обратиться с заявлением об освобождении от уплаты в налоговую инспекцию по месту нахождения такой недвижимости.

Суть единого налога на вмененный доход понятна из его названия. Слово «вмененный» в разговорном языке употребляется достаточно редко, если только не вспомнить такие канцеляризмы, как «вменить в вину» или «вменить в обязанность». Смысл слова «вменить» – это счесть или оценить как что-нибудь. В данном случае государство считает, что плательщик ЕНВД, занимаясь разрешенным для этого режима видом деятельности, должен получать от нее определенный доход. Доходы при этом оцениваются не в денежном эквиваленте, а в физических показателях.

Например, три работника в сфере услуг принесут дохода больше, чем один, а магазин площадью 30 кв. м должен быть прибыльнее, чем площадью 20 кв. м. В ст. 346.27 НК РФ приводится и более понятное толкование вмененного дохода как потенциально возможного, с учетом условий, влияющих на получение этого дохода.

Какие условия имеются в виду? Прежде всего, это физический показатель, к которому привязывают базовую доходность. Физическим показателем может быть количество работников, единиц транспорта, площадь торгового зала. Базовая доходность – это условная месячная доходность на единицу физического показателя, рассчитанная в рублях.

Приведем простые примеры расчета налоговой базы для вмененного налога (данные берем из таблицы в ст. 346.29 НК РФ):

- Базовая доходность в месяц при оказании бытовых услуг на одного работника (включая самого индивидуального предпринимателя) составляет 7500 рублей. Если работников трое, то базовая доходность составит 7500*3 = 22500 рублей.

- Базовая доходность в месяц по услугам общепита, при наличии зала обслуживания, равна 1000 рублей. Физическим показателем здесь является квадратный метр. Базовая доходность объекта площадью 20 кв. м составит 20 000 рублей, а на площади 30 кв. м, соответственно – 30 000 рублей.

- Базовая доходность для автотранспортных услуг по перевозке грузов составит 6 000 рублей на одно транспортное средство. Считаем: три машины должны давать доход 6 000*3 = 18 000 рублей, а пять машин – 30 000 рублей.

Объективен ли такой подход для расчета реальных доходов? Нет. Если вы хотите объективности, то выбирайте УСН или общую систему налогообложения. Нас в данном случае интересует выгодность вмененного налога, т.е. снижение налоговой нагрузки.

Обратите внимание, что базовая доходность является налоговой базой для расчета вмененного налога, но ее еще надо корректировать на два специальных коэффициента.

Уведомление об исчисленных суммах налогов и уплата ЕНП

В прежних версиях программы в форме помощников по налогам можно было подготовить отчет по расчету налогов и сформировать платежные поручения на их уплату. Начиная с версии 3.0.115 в «1С:Бухгалтерии 8» для участников эксперимента во все помощники по налогам добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Платежные поручения по уплате ЕНП формируются с учетом сальдо по счету 68.90 на текущую дату. Сумма платежа автоматически уменьшается на сумму уплаченного авансового платежа.

Переход к помощникам по налогам выполняется из списка Задачи организации (раздел Главное).

Пример 3

ООО «Фитокерамика» (см. Пример 1) 05.07.2022 перечислила сотрудникам зарплату за июнь 2022 года. Сумма удержанного налога на доходы физических лиц (НДФЛ) составила 18 700 руб. В этот же день в ФНС перечислен ЕНП в размере 18 700 руб.

По условиям Примера 3 при проведении документа Списание с расчетного счета от 05.07.2022, отражающего перечисление ЕНП в счет уплаты НДФЛ, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 18 700 руб.

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

По сроку исполнения 05.08.2022 в списке Задачи организации отражается задача НДФЛ, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника НДФЛ, уведомление за июль 2022 г.

Форма помощника по НДФЛ состоит из блоков:

- Подготовка отчета;

- Уведомление;

- Уплата.

В блоке Подготовка отчета отражается КБК для НДФЛ, срок уплаты НДФЛ в июле (06.07.2022) и перечисленная сумма НДФЛ (18 700 руб.).

Согласно пункту 6 статьи 226 НК РФ, срок уплаты рассчитывается как следующий день после выплаты зарплаты (проведения документов Выдача наличных или Списание с расчетного счета).

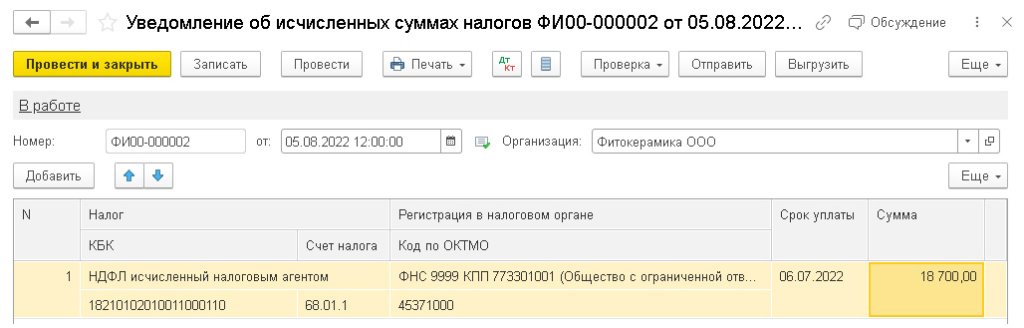

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме НДФЛ по данным учетной системы (рис. 4).

Рис. 4. Уведомление об исчисленном НДФЛ

Обратите внимание, срок уплаты в уведомлении должен быть указан в соответствии с НК РФ (без учета переноса срока из-за выходных, нерабочих праздничных и (или) нерабочих дней, см. ст. 6.1 НК РФ).

Уведомление можно вывести на печать, отправить напрямую в ФНС через сервис 1С-Отчетность или выгрузить в файл.

При проведении документа Уведомление об исчисленных суммах налога от 05.08.2022, подтверждающего уплату НДФЛ, формируется бухгалтерская проводка:

Дебет 68.01.1 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму уплаченного в июле 2022 года НДФЛ в размере 18 700 руб.

Помимо этого, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Сведения об удержанном НДФЛ.

В блоке Уплата помощника по НДФЛ выводится информационное сообщение, что уплата не требуется.

Пример 4

ООО «Фитокерамика» (см. Пример 1) 31.07.2022 начислило зарплату сотрудникам за июль 2022 года и страховые взносы в размере 15 100 руб. (в т. ч. страховые взносы «на травматизм» в размере 100 руб.).

Страховые взносы с выплат физлицам за июль 2022 года должны быть уплачены в бюджет не позднее 15.08.2022 (пп. 1 п. 1 ст. 419, п.п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п.п. 1, 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

По сроку исполнения 08.08.2022 (т. е. не позднее, чем за 5 рабочих дней до установленного срока уплаты) в списке Задачи организации отражается задача Страховые взносы, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника Зарплата, НДФЛ и взносы за Июль 2022 г.

Форма помощника по зарплате, НДФЛ и взносам состоит из блоков:

- Расчет зарплаты;

- Выплата зарплаты;

- Уведомление;

- Оплата страховых взносов и НДФЛ.

Как и прежде, помощник детально иллюстрирует расчет зарплаты, НДФЛ и страховых взносов, автоматически формирует реестры перечислений и документы на выплату зарплаты (платежные поручения или расходно-кассовые ордеры).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме страховых взносов по данным учетной системы.

При проведении документа Уведомление об исчисленных суммах налога, сообщающего о предстоящей уплате страховых взносов, формируются бухгалтерские проводки:

Дебет 69.01 (69.03.1, 69.02.7) по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму начисленных взносов (15 000 руб.). Страховые взносы «на травматизм» в размере 100 руб. по-прежнему перечисляются в ФСС.

Также вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Отражение зарплаты в бухучете.

В блоке Оплата страховых взносов и НДФЛ автоматически рассчитывается сумма ЕНП. Также с использованием помощника формируется платежное поручение на уплату ЕНП.

Обратите внимание, что в платежном поручении следует указывать ИНН и КПП для головной организации. Если организация относится к крупнейшим налогоплательщикам, то в любом случае следует указывать свой КПП (не КПП крупнейшего налогоплательщика).

При проведении документа, отражающего уплату ЕНП, формируется бухгалтерская проводка:

— на сумму страховых взносов 15 000 руб. (кроме взносов «на травматизм»).

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. Аналогичным образом с использованием помощников создаются уведомления по другим налогам, а также платежные поручения на ЕНП.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

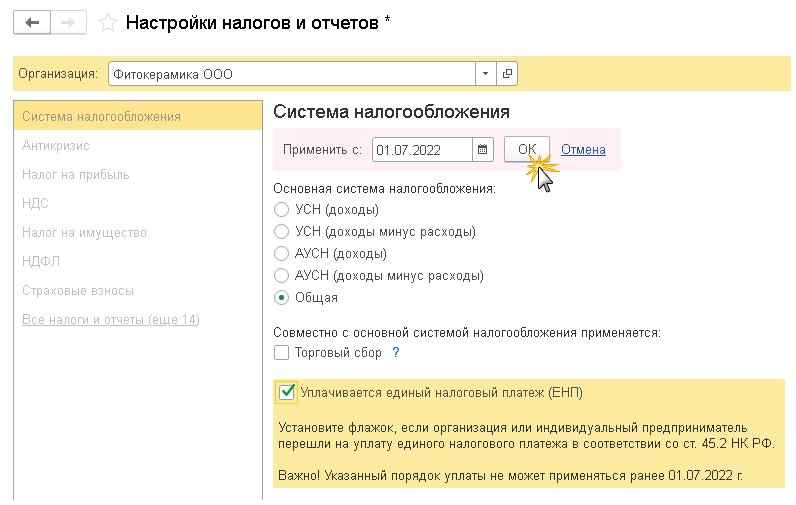

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

Когда сдавать отчетность и платить налог на ЕНВД в 2020 году

Отчетность в виде налоговой декларации сдается каждый квартал, не позднее следующих дат:

- 20 апреля — по итогам 1-го квартала;

- 20 июля — по итогам 2-го квартала;

- 20 октября — по итогам 3-го квартала;

- 20 января — по итогам 4-го квартала.

Уплачивать вмененный налог надо по данным, рассчитанным в квартальной декларации. Крайние сроки уплаты квартального ЕНВД отличаются от сроков сдачи отчетности на пять дней, т.е. заплатить надо не позднее:

- 25 апреля — по итогам 1-го квартала;

- 25 июля — по итогам 2-го квартала;

- 25 октября — по итогам 3-го квартала;

- 25 января — по итогам 4-го квартала.

Не забывайте, что платить вмененный налог надо независимо от того, получены ли были доходы и работали ли вы вообще в этом квартале. Принцип здесь такой – пока вы стоите на учете, как плательщик ЕНВД, налог платить придется, нулевой декларации здесь не предусмотрено.

КУДиР на вмененке не ведут, т.к. доходы и расходы на этом режиме не учитываются. Данные базовой доходности, физического показателя, коэффициентов К1 и К2, так же, как и сумму рассчитанного вмененного налога к уплате указывают сразу в квартальной декларации. Декларации и платежи по вмененному налогу сдают и оплачивают по месту деятельности. Если таких мест несколько, и они не находятся в ведении одной налоговой инспекции, то придется делать это по разным адресам и реквизитам.

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Программа для упрощения учета

Автоматизированный учет данных является удобной формой ввода доходов, расходов и формирования отчетности. При использовании программы:

- обеспечивается актуальность требований законодательства;

- производится группировка данных по аналитическому признаку для получения сводов и внутренней отчетности;

- осуществляется автоматический расчет налогов для авансовых платежей и окончательного расчета с бюджетом;

- формируется КУДиР и отчетность в автоматическом режиме на основе введенных данных;

- производится выгрузка данных для дальнейшей передачи в органы контроля.

Программа для помощи ведения учета ИП позволяет не заводить штат специальных работников или снизить трудоемкость обработки данных. Продукт адаптируется для индивидуальных условий деятельности.

О характеристиках программного обеспечения читайте в материале «Обзор бесплатных бухгалтерских программ для УСН».

Как вести бухучет ИП на УСН с объектом «доходы»

Выбор ИП на УСН объекта «доходы» оправдан при отсутствии расходов для учета и снижения налогооблагаемой базы. Учитываются доходы в виде поступивших денежных средств либо полученные путем погашения задолженности зачетом, переуступкой прав.

Учет расходов ИП не производит. При формировании данных облагаемой базы налогоплательщик:

- Ведет учет первичной документации полученных доходов — кассовых ордеров, выписок расчетного счета.

- Учитывает взносы в фонды, перечисленные с заработной платы работников, выплаты по листкам нетрудоспособности и собственные страховые платежи. Суммы используются для снижения величины налога.

Заполнение КУДиР ведется в строго хронологическом порядке. Если ИП отчисляет фиксированные взносы собственного страхования в конце года, снизить единый налог лицо имеет право только в месяце платежа.

ИП обязан вести документы по учету ОС и НМА. Для амортизируемого имущества производится начисление амортизации. Учет ОС производится в соответствии со ст. 258 НК РФ. Данные основных средств используются для определения соответствия остаточной стоимости лимиту при УСН, при переходе на ОСНО или продаже имущества. Учету подлежат основные средства, участвующие в получении дохода и отвечающие признакам ОС.

О порядке использования УСН читайте в статье «Условия применения УСН в 2022 году».

Какой деятельностью можно заниматься на ЕНВД

Полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ. Он включает в себя разновидности услуг: бытовых, ветеринарных, общепита, автостоянок, автоперевозок, СТО, аренды торговых мест и земельных участков под них, некоторые виды рекламных услуг и розничную торговлю (с 2020 года на вмененке запрещена реализация лекарств, обуви, изделий из меха).

Виды деятельности для ЕНВД в конкретном муниципальном образовании, в пределах указанного списка, устанавливают представительные органы муниципальных районов, городских округов и городов федерального значения. Указаны они в тех же правовых актах, которые устанавливают коэффициент К2.

Немало споров налогоплательщиков с контролирующими органами возникает из-за признания конкретного бизнеса подпадающим под ЕНВД. Вот некоторые из спорных ситуаций:

- Услуги по ремонту компьютеров, как разновидность бытовых услуг, на ЕНВД разрешены, а установка компьютерных систем и программ, их настройка и обслуживание – нет. К такому мнению пришел Минфин.

- Услуги по установке пластиковых окон разрешены, если устанавливают готовые изделия. В случае же, если клиенты делают заказы по образцам, которые производят подрядчики, налоговики считают это торговлей вне стационарной сети, которая не подпадает под ЕНВД.

- Услуги общепита через объекты, не имеющие зала обслуживания, разрешены, а изготовление кулинарных блюд по предварительным заказам, принимаемым дистанционно, по мнению Минфина, не может происходить в рамках вмененки.

- Сдача в аренду торговых мест на ЕНВД возможна, но нельзя передавать в аренду часть торгового зала для размещения торгового автомата.

Спорные ситуации на ЕНВД надо рассматривать, учитывая судебную арбитражную практику в округе и отношение территориальной налоговой инспекции к разъяснениям Минфина. Если у вас есть сомнения по поводу того, можете ли вы в вашем случае перейти на этот режим, стоит обратиться в налоговую инспекцию по месту деятельности с письменным запросом, описывающим вашу ситуацию.

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

- по страховым взносам, начисленным за июнь 2022 года;

- по авансовым платежам по упрощенной системе налогообложения (УСН) и налогу на прибыль, по налогу на добавленную стоимость (НДС) и другим налогам, начисленным 30.06.2022 за II квартал 2022 года.

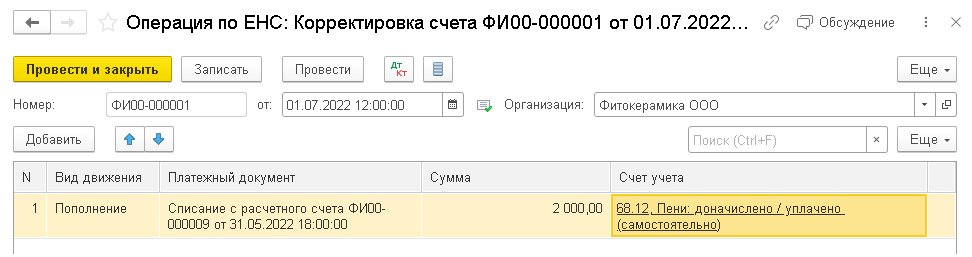

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

- с 01.07.2022 перешла на уплату единого налогового платежа;

- на 01.07.2022 имеет подтвержденную ФНС переплату пеней по УСН в размере 2 тыс. руб.

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

- в поле Вид движения — указать значение Пополнение, выбрав его из двух возможных вариантов (Списание и Пополнение). В данном случае за счет переплаты пеней происходит пополнение (увеличение) суммы средств, учтенных в качестве единого налогового платежа;

- в поле Платежный документ — указать документ, по которому образовалась переплата, предварительно выбрав тип данных: Выдача наличных, Операция, Списание с расчетного счета;

- указать сумму переплаты;

- указать счет и аналитику счета, на котором образовалась переплата.

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

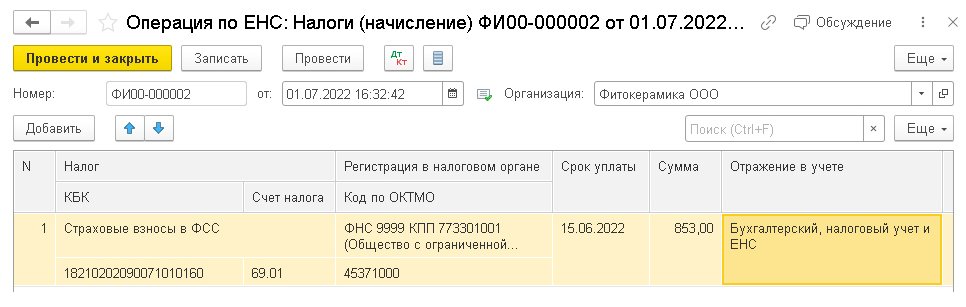

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

- Налоги (начисление) — для учета на ЕНС недоимки по налогам, сборам и страховым взносам;

- Пени, штрафы (начисление) — для учета на ЕНС недоимки по пеням, штрафам и процентам.

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

- наименование налога (сбора, взноса) — Страховые взносы в ФСС. КБК и счет учета заполняются автоматически;

- регистрацию в налоговом органе и код по ОКТМО;

- срок уплаты;

- сумму недоимки;

- порядок отражения в учете (Бухгалтерский, налоговый учет и ЕНС или Только ЕНС).

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

Настройка статьи для деятельности на ОСНО или УСН

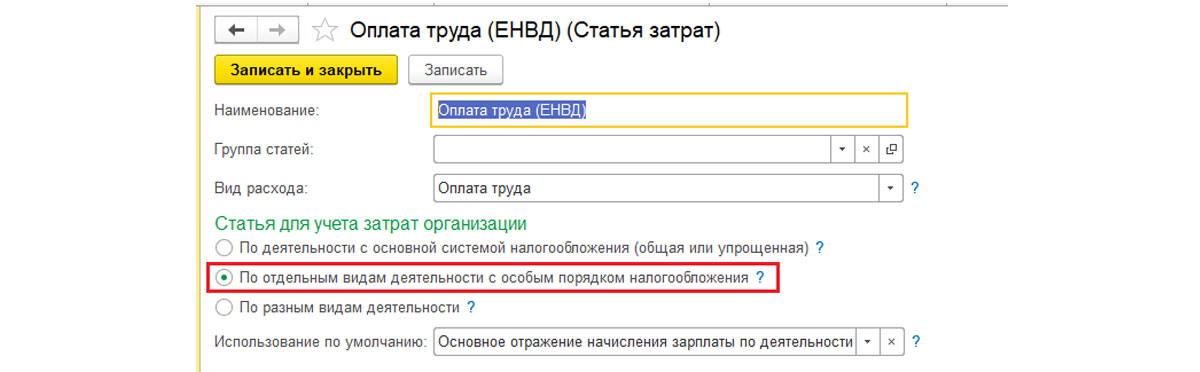

Рис.10 По деятельности с основной системой налогообложения

Для настройки статьи под деятельность на ЕНВД добавляем еще одну статью затрат в справочник с настройками, как на рисунке ниже:

Рис.11 Настройка по отдельным видам деятельности

Если же затраты при их возникновении нельзя отнести к определенному виду деятельности, то в справочнике «Статьи затрат» создаем одну статью затрат, со следующими настройками:

Рис.12 Настройка по другим видам деятельности

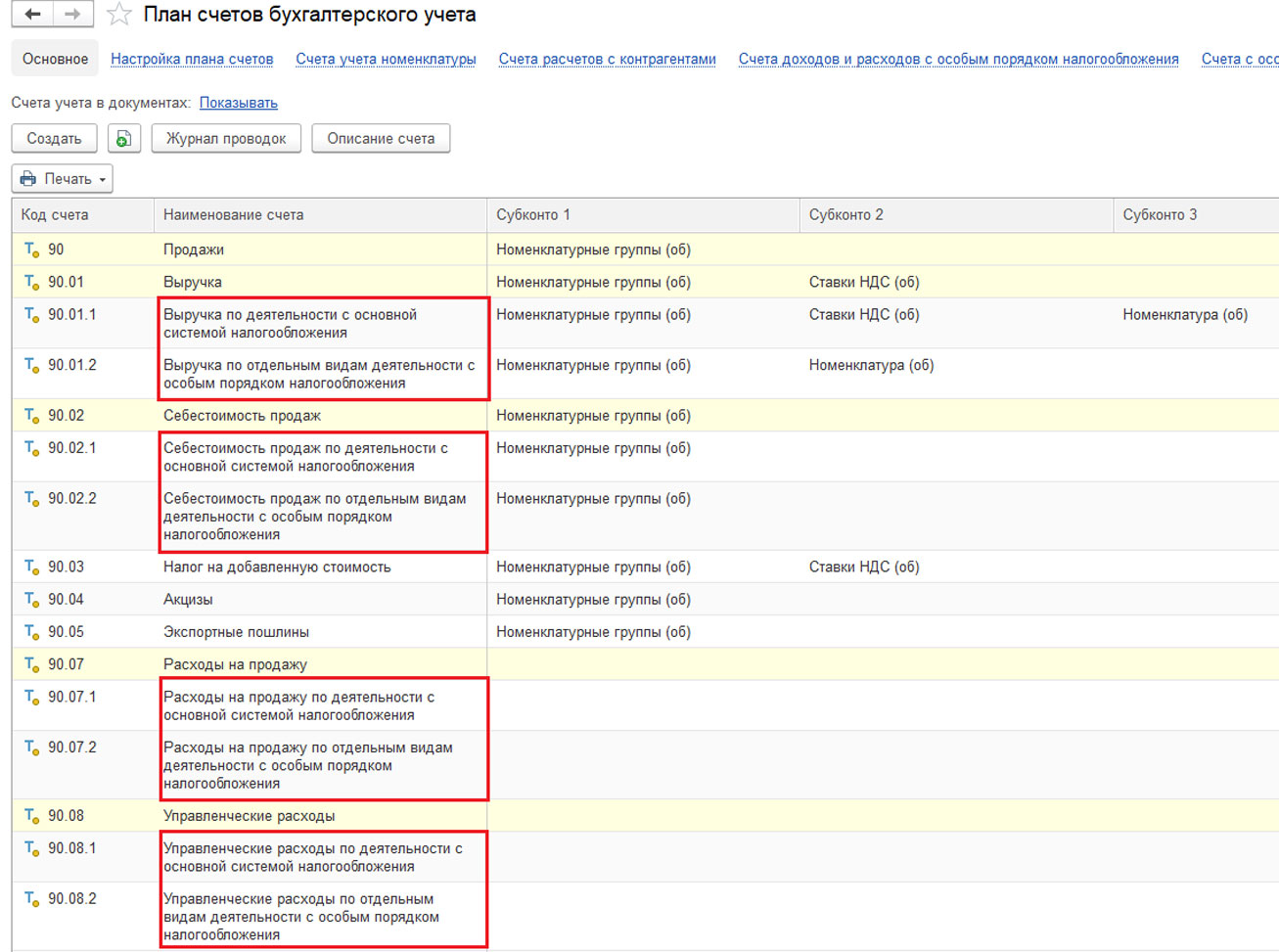

При закрытии месяца затраты будут отражены в соответствии с настройкой распределения на соответствующих счетах плана счетов.

Рис.13 План счетов

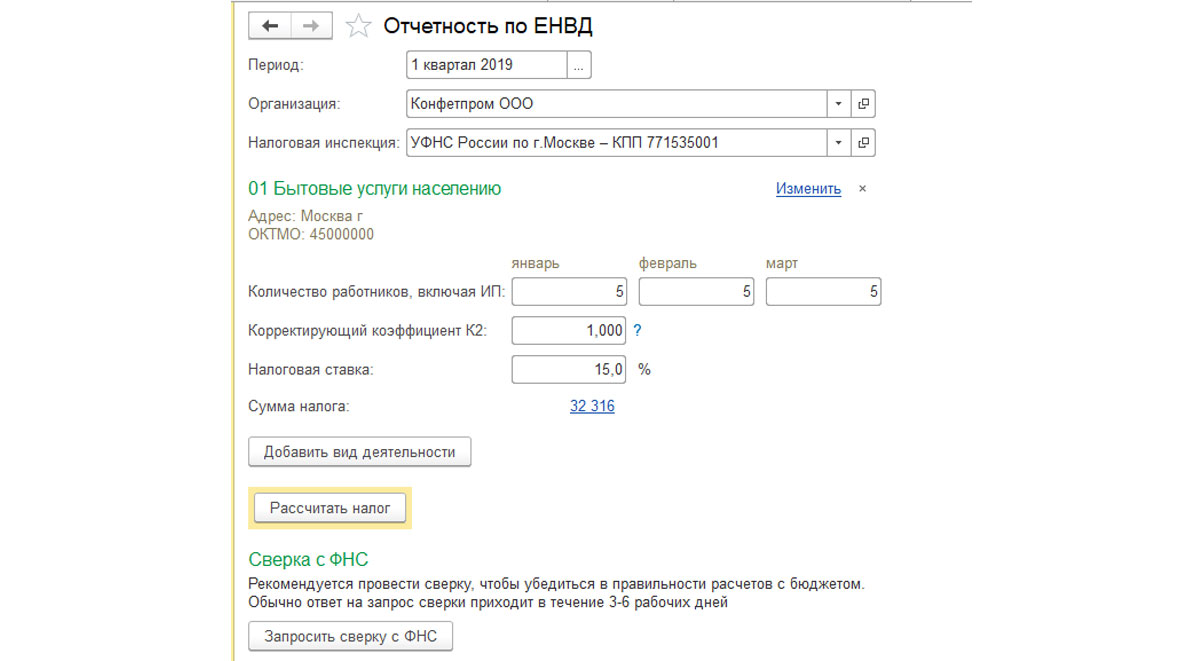

В новой версии конфигурации «1С:Бухгалтерии 3.0» для расчета налога ЕНВД реализован «Помощник подготовки отчетности по ЕНВД», который на основании имеющихся в базе данных, позволяет рассчитать ЕНВД, сформировать налоговую декларацию, а также подготовить платежное поручение на перечисление налога. Помощник открывается из раздела «Отчеты-ЕНВД-Отчетность по ЕНВД».

Рис.14 Отчетность по ЕНВД

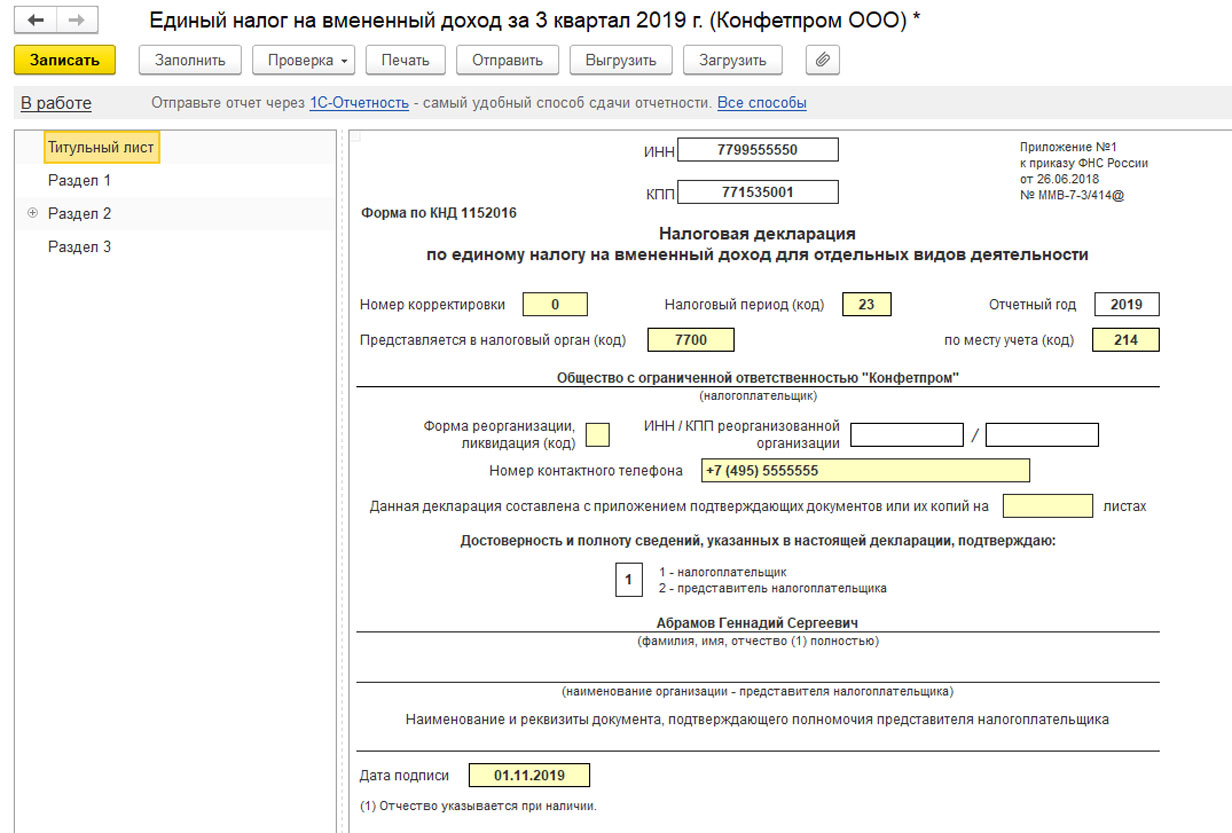

После расчета налога можно будет заполнить декларацию по ЕНВД в разделе «Отчеты-1С-Отчетность-Регламентированные отчеты».

Рис.15 Декларация по ЕНВД

Если в базе подключен сервис «1С-Отчетность», то декларацию можно отправить в налоговую в электронном виде.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.

Также вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Расход;

- Расчеты по санкциям на едином налоговом счете с видом движения Расход.

Можно ли уменьшить налог на ЕНВД

Изменить БД и К1 в формуле расчета вменного налога нельзя, но можно:

1.Подобрать для деятельности тот регион, в котором коэффициент К2 будет меньше всего, при условии, что желаемый вами вид деятельности в этом регионе может работать на ЕНВД (учитывая, что местные власти имеют право сократить список видов деятельности, указанный в ст. 346.26 НК РФ).

2.Уменьшить физический показатель, если это не отразится негативно на бизнесе, ваших работниках или клиентах. Например, можно за счет более эргономичного размещения витрин или торговой мебели сократить площадь торгового зала.

Не забывайте также о том, что физическим показателем для объектов торговли и общепита является не вся их площадь, а только площадь торгового зала или зала обслуживания. Если вы арендуете объект для торговли или общепита, обязательно укажите в договоре такую площадь отдельно, чтобы не платить налог за подсобные помещения. Налоговики могут при проверке измерить площадь, реально используемую для торговли или обслуживания, и если она занижена, то налог по квартальной декларации будет пересчитан, а на сумму недоплаченного налога будет взыскан штраф в размере 20%.

3. Использовать транспортное средство для работы в две смены или объект торговли (оказания услуг) в круглосуточном режиме. Это не изменит сумму налога, но позволит вам получить больший доход, т.е. в процентном соотношении налоговая нагрузка на ЕНВД будет меньше.

4. На ЕНВД, как и на упрощенке, можно учесть при расчете вмененного налога страховые взносы, если они были уплачены в том же квартале, за который рассчитывают налог.

Когда ЕНВД становится более выгодным режимом, чем УСН или ОСН

Вмененный налог, рассчитанный по указанной выше формуле, платить придется в обязательном порядке, независимо от того, получаете ли вы от деятельности реальный доход, и каковы его размеры. Если вы оказываете автотранспортные услуги по перевозке грузов, но заказов у вас немного, то ЕНВД может быть невыгодным, также как и в случае, если торговлю в вашем магазине бойкой не назовешь. Но с определенного момента, когда ваши реальные доходы растут, а размер рассчитанного налога остается прежним, налоговая нагрузка на этом режиме становится менее обременительной, чем на упрощенной системе.

Чтобы понять, будет ли выгоден в вашем случае ЕНВД, надо предварительно рассчитать сумму вмененного налога и сравнить ее с той, которую вы будете платить на упрощёнке. Конечно, начиная бизнес, вы можете только предполагать, какими будут ваши доходы, поэтому можно при регистрации ИП или ООО сначала перейти на УСН, а потом уже, когда в вашем распоряжении будут конкретные цифры, рассчитать, будет ли выгоднее для вас уплачивать ЕНВД.

Регулирует деятельность на ЕНВД Глава 26.3 НК РФ, поэтому для выяснения конкретных вопросов обратимся к ней.

Право на вмененку имеют организации и ИП, которые предполагают вести один из разрешенных для этого режима видов деятельности. Так же, как и для упрощенной системы, возможность работы на вмененке ограничена рядом условий:

- среднесписочная численность работников налогоплательщика не должна превышать 100 человек;

- доля участия в организации других организаций должна быть не более 25 %, кроме организаций потребкооперации и тех, в которых более половины работников составляют инвалиды;

- организации и ИП не должны быть плательщиками единого сельхозналога;

- налогоплательщик не должен относиться к категории крупнейших;

- деятельность не должна вестись в рамках договора простого товарищества, совместной деятельности или доверительного управления;

- площадь торгового зала или зала обслуживания посетителей (общепит) не должна превышать 150 кв м.

Кроме того, ЕНВД не применяют при передаче в аренду автозаправочных и автогазозаправочных станций и при оказании услуг общепита учреждениями образования, здравоохранения и соцобеспечения.

Что касается ограничений по размеру полученных доходов, то для ЕНВД их нет, что естественно, т.к. учет доходов для этого режима не ведется, налоговая база рассчитывается по уже рассмотренной выше формуле.

Рекомендации пользователям для особых ситуаций

В начале применения ЕНП при отправке уведомлений об исчисленных суммах налогов в ФНС были выявлены отдельные ситуации, требующие особого отражения в учете. Предлагаем рекомендации к таким ситуациям.

Отсрочка по уплате УСН и страховых взносов

В соответствии с Постановлением Правительства РФ от 30.03.2022 № 512 организации и ИП производственной сферы получили возможность отсрочить уплату налога по УСН за 2021 год, авансового платежа по УСН за I квартал 2022 года. Напомним, налог по УСН за 2021 год организации должны были уплатить не позднее 31.03.2022, а ИП — не позднее 30.04.2022.

1С:ИТС

Подробнее об отсрочке по уплате единого налога при УСН за 2021 год и авансового платежа при УСН за I квартал 2022 года см. в справочнике «Меры поддержки. Законодательство» раздела

«Консультации по законодательству»

В соответствии с Постановлением Правительства РФ от 29.04.2022 № 776 (в ред. Постановления от 15.06.2022 № 1068), организациям и ИП, пострадавшим от финансовых санкций, продлили сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель — сентябрь 2022 года. Сроки уплаты взносов перенесены на 12 месяцев по сравнению с установленными в соответствии с нормами НК РФ.

1С:ИТС

Подробнее об отсрочке по уплате страховых взносов в 2022 году в соответствии с Постановлениями Правительства РФ от 29.04.2022 № 776 и от 15.06.2022 № 1068 см. в справочнике «Меры поддержки. Законодательство» раздела «Консультации по законодательству»

Пользователям, которым положена отсрочка по уплате УСН и страховых взносов, рекомендуем заполнить уведомление, но не отправлять его.

Это действие требуется для корректной фиксации расчетов в регистрах ЕНС.

Налог на прибыль

С точки зрения ФНС подача уведомлений по налогу на прибыль организаций не требуется, кроме сведений о суммах налога иностранной организации (когда российская организация выступает в качестве налогового агента).

В этом случае для корректной фиксации расчетов в регистрах ЕНС также рекомендуется заполнять уведомление, но не отправлять его.

НДС

С точки зрения ФНС подача уведомлений по налогу на добавленную стоимость (НДС) не требуется. Рекомендуем действовать, как в предыдущих случаях, — формировать уведомление без отправки.

Таким образом, во всех ситуациях, когда ФНС отказывает в приеме уведомления (исходя из логики обслуживания расчетов по налогу/взносу), его в любом случае следует заполнить и провести, чтобы корректно отразить в учете ЕНС. При этом отправлять уведомление не обязательно.

Альтернативный вариант отражения расчетов по единому налоговому счету для подобных ситуаций — заполнить вручную Операцию по ЕНС с видом операции Налоги (начисление).

В заключение отметим, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены поправки в НК РФ, которые устанавливают правовые основы для применения единого налогового счета при уплате налогов, сборов и страховых взносов организациями, индивидуальными предпринимателями и физическими лицами повсеместно.

После вступления закона в силу 01.01.2023 уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет.

От редакции. В 1С:Лектории 16.06.2022 состоялась онлайн-лекция эксперта 1С «Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С». С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория:

- Е.Н. Калинина. Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С;

- Е.Н. Калинина. Ответы на вопросы.

Со всеми мероприятиями 1С:Лектория также можно ознакомиться на сайте 1С:ИТС. Обратите внимание, в августе в 1С:Лектории — каникулы.

ИП с объектом «доходы минус расходы»

Выбор ИП на УСН объектом налогообложения «доходы минус расходы» обязывает ИП вести учет полученной выручки и произведенных затрат. В учете используется кассовый метод (ст. 346.17 НК РФ). Особенности учета дохода:

- Признание доходов от реализации товаров, работ, услуг или имущественных прав производится в момент получения оплаты.

- Для налогообложения принимается выручка, полученная при ведении обычных видов деятельности, и внереализационный доход.

Об основных отличиях кассового метода от метода начисления узнайте здесь.

При подсчете налогооблагаемой базы особое внимание уделяется подтверждению затрат. Расходы должны быть оправданы и подтверждены документально. Для отражения расходов требуется наличие документов первичного учета, подтверждающих их осуществление и оплату.

Эксперты «КонсультантПлюс» рассказали об особенностях оформления первичных документов. Получите бесплатный пробный доступ к публикации на данную тему.

Отметим важные моменты в учете затрат:

- Признание расходов производится после их фактического осуществления (получения товара, работ, услуг) и оплаты поставщику. В случае если оплата за закупленные товары (работы, услуги) производится по частям, включить в расходы можно только фактически оплаченную часть приобретенных товаров (работ, услуг). Оставшаяся часть включается в расходы после ее оплаты.

- Списание материальных расходов осуществляется после реализации покупателю товара или продукции, для производства которой использовались ТМЦ.

- Назначением затрат является их использование для ведения деятельности с целью получения дохода.

- Перечень расходов представлен закрытым списком, перечисленным в ст. 346.16 НК РФ.

Более подробно о видах затрат читайте в статье «Перечень расходов при УСН «доходы минус расходы».

ИП освобождены от формирования баланса и бухгалтерской отчетности. Обязанности ограничиваются ведением доходов и расходов либо только доходов в зависимости от выбранного объекта налогообложения.

Формы первичного учета используются ИП для подтверждения расходов, уменьшающих облагаемую базу единого налога при ведении УСН. Отсутствие первичной документации не позволяет ИП учитывать расходы при подсчете налогооблагаемой базы и величины единого налога.

Итоги

Упрощенная система, используемая ИП, обязывает учитывать данные для формирования единого налога. Для простоты документооборота и получения безошибочных выходных данных используют специализированную программу.