Новая форма потребовалась из-за введения переходного периода утраты права на УСН с 2021 года.

Напомним: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

- Общая информация о декларации

- Общие правила заполнения декларации

- Титульный лист

- Раздел 2

- Раздел 1

- Кто может подавать упрощённый отчёт

- Правила и сроки подачи

- Как заполнить ЕУД

- Санкции за нарушение сроков

- Указание в налоговой декларации вида деятельности

- Як знайти форму декларації з ЄП в кабінеті

- Загальна інформація

- Як заповнити розділ 1

- Як показувати дохід

- Як розрахувати єдиний податок у декларації

- У ІІІ кварталі не було доходу

- Нульова декларація

- Дохід більше 7 млн 585 тис. 500 грн

- Як подати декларацію

- Податкова прийняла декларацію, а ви знайшли помилки

- Штраф за несвоєчасне подання та неподання декларації

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

- Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2.

Раздел 3 нужно представлять только тем налогоплательщикам, которые получали целевое финансирования, не облагаемое налогом по УСН.

Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через ТКС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле по всему такому полю ставится прочерк:

При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

Меньше платить и больше оставлять? Не об этом ли мечтает каждый бизнес? Узнайте, как это сделать законно, из нашего курса «Налоговая оптимизация в 2022 году: основы для бухгалтера и директора»!

Опытный адвокат Никита Болтинский расскажет, как не вызывать вопросов у налоговой службы.

Теория без воды, большое количество практики и тесты позволят вам значительно улучшить свой скилл.

Начните обучение прямо сейчас! Полная программа курса доступна здесь.

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учета)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчет представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- в случае, если подписывает руководитель организации, проставляется цифра «1» и пишется построчно фамилия, имя, отчество руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает индивидуальный предприниматель, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- в случае, если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации, и поэтому его фамилия на титульном листе не указывается.

Раздел 2

Заполнение декларации начинается с раздела 2.1.1, куда вносятся данные по доходам и взносам за отчетные периоды.

Сначала заполняется поле 101 «Код признака применения налоговой ставки». Цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн. рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1.

Помните, что неправильно выбранный признак приведет к неправильному заполнению декларации.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (у ИП, имеющих право на «налоговые каникулы»). Разные же ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для тех же налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

Организация работает в регионе, где установлена пониженная ставка налога. В 4 квартале доход у неё превысил 150 млн. рублей, но по итогам года превышения доходов в 200 млн. не было. Т.е. право на УСН сохранено. Вот так указываются проценты в строках 120-123:

ИП, применяющие ставку 0% должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения. Но у нас в примере ниже будет другой код — из закона Ленинградской области. Пониженная ставка 3% указана в пункте 2 статьи 1-2 закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. И вот тут заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то заполнение простое — строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А вот если в поле 101 стоит цифра 2, т.е. применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн. рублей.

Возьмем пример выше, когда ставка 8% применяется, начиная с 4 квартала. В этом случае строки 130-132 считаются как обычно, а потом доход за 4 квартал умножается на ставку 8% и полученный налог добавляется к налогу за 9 месяцев.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше. Т.е. если в строке 133 начислен налог за год 20 тыс. рублей, то в строке 143 не может быть больше этой суммы, даже если вы уплатили 25 тыс. рублей взносов.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143. Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.

При расчете уменьшения налога за год получается другая ситуация. Допустим, разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Раздел 1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1.1 и 2.1.2, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: в разделе 1.1 в строке 070 указана сумма 60000 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 — 150000 рублей, в разделе 2.1.2 в строке 163 — 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 —150000 — 331200 — 60000 = — 60000 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.

Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 6000 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев в этой же сумме, поэтому возвращать ей нечего.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счет налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Образец декларации с торговым сбором и ставкой налога 8% можно посмотреть в прикрепленном файле.

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2023 году такие:

- за 2022 год — 20.01.2023;

- за 1 квартал 2023 — 20.04.2023;

- за полгода и 2 квартал — 20.07.2023;

- за 9 месяцев и 3 квартал — 20.10.2023;

- за 2023 год и 4 квартал — 22.01.2024 года.

Например, ООО открылось в начале 2023 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2022 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2022 год — 20.01.2023. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

Актуальный в 2023 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица – в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 – название налога;

- графа 2 – глава НК РФ;

- графа 3 – код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 – номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

В Омской области упрощенную систему налогообложения и единый сельскохозяйственный налог применяют 53,5 тысячи налогоплательщиков. С введением единого налогового платежа (ЕНС) с 1 января 2023 года изменились сроки представления налоговых деклараций и уплаты налога по данным спецрежимам.

Организациям, применяющим УСН, налоговую декларацию за 2022 год необходимо будет представить на позднее 25 марта 2023 года, а уплатить налог – не позднее 28 марта 2023 года, у индивидуальных предпринимателей срок представления декларации — не позднее 25 апреля 2023 года, а уплаты налога — не позднее 28 апреля 2023 года.

Изменения затронули и ЕСХН: налоговую декларацию организациям и индивидуальным предпринимателям необходимо будет представить в налоговый орган не позднее 25 марта 2023 года, уплатить налог за 2022 год — не позднее 28 марта 2023 года.

При этом авансовые платежи по данным спецрежимам за 2023 год будут начисляться в более поздние сроки — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. То есть, при наличии налоговой базы в отчётных периодах, авансы по УСН подлежат уплате не позднее 28 апреля, 28 июля и 28 октября.

Так как по спецрежимам авансы платятся до подачи декларации, для их распределения с ЕНС на необходимый налог налогоплательщикам будет необходимо не позднее 25-го числа месяца уплаты направить уведомление об исчисленных суммах. Вместо уведомления организация или ИП вправе представить платежное поручение. По нему налоговый орган определит бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Такое правило перестанет действовать, как только налогоплательщик впервые подаст уведомление.

ИП и физлицам

29.12.2022 1 мин на чтение

мин

Указание в налоговой декларации вида деятельности

Ситуация. Я – ИП, уплачиваю единый налог с индивидуальных предпринимателей и иных физических лиц. С 2023 г. планируется изменение по видам деятельности для уплаты единого налога. В 2023 г. я подаю налоговую декларацию за IV квартал 2022 г.

Какой вид деятельности нужно указать в этой декларации – тот, который я осуществлял в 2022 г., или, поскольку декларация подается в 2023 г., то и виды деятельности в ней должны соответствовать тем, на которые в 2023 г. будет распространяться единый налог?

Обоснование: налоговым периодом единого налога признается календарный год. Отчетным периодом единого налога для индивидуальных предпринимателей признается календарный квартал, в котором осуществляется деятельность (ст. 341 НК).

В описанной в вопросе ситуации налоговая декларация представляется за отчетный период (IV квартал) налогового периода (2022 год). Соответственно, отчитываться необходимо по тому виду деятельности, который осуществлялся в IV квартале 2022 г., независимо от того, что срок подачи такой декларации выпадает на следующий налоговый период (2023 год).

Справочно: случаи, при которых сроки подачи декларации за текущий налоговый период перенесены на следующий налоговый период, установлены абзацами 4 и 5 п. 27 ст. 342 НК.

Что касается видов деятельности, которые планируется оставить в 2023 году с применением единого налога, то для целей исчисления единого налога их нужно и осуществлять в 2023 г.

Читайте нас в

Telegram и

Viber

Статья доступна только зарегистрированным пользователям

01 жовтня 2022

Стане у пригоді для:

Підприємці

ФОП 3-ї групи треба подати декларацію з єдиного податку за три квартали 2022 року до 9 листопада включно.

На подання декларації відводиться 40 днів, стартує звітний період з 1 жовтня, останній день — 9 листопада.

Декларацію з можна заповнити й подати на папері, а можна через один з онлайн-сервісів.

Ми розповімо, як подати декларацію через кабінет платника податкової, він безкоштовний і цілком стерпно працює.

Принцип заповнення паперової декларації такий самий як і електронної, тому якщо заповнюєте звіт від руки, можете скористатися цією інструкцією.

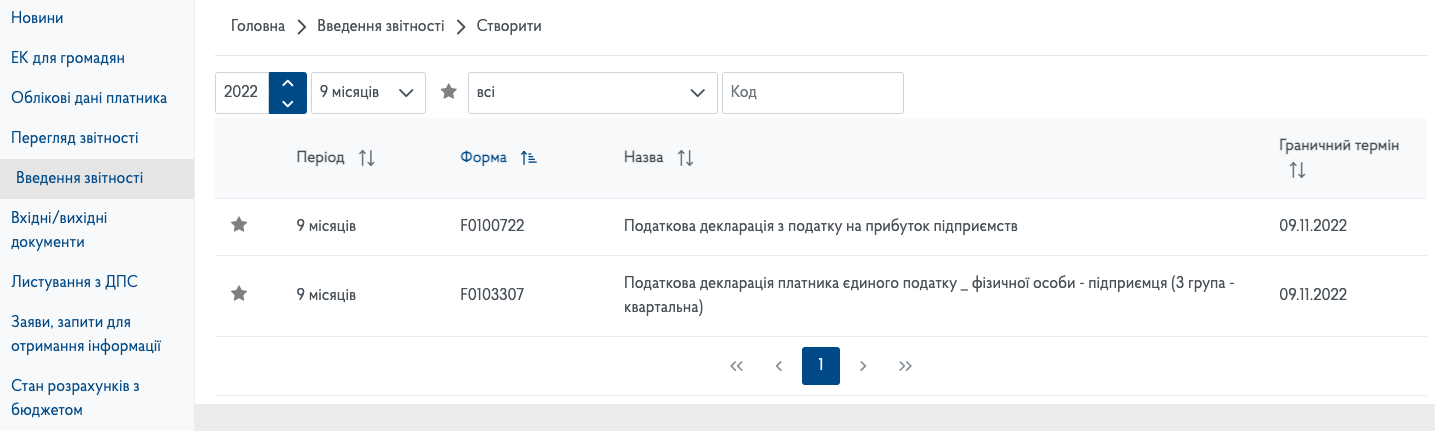

Як знайти форму декларації з ЄП в кабінеті

У розділі «Введення звітності» виберіть період, за який будете звітувати, це дев’ять місяців 2022 року.

Перейдіть до форми F0103301.

Вибирайте «Звітний документ», якщо подаєте перший звіт за квартал. У шапці буде тип декларації — «Звітна» і період, за який звітуєте, — три місяці.

Новий звітний документ вибирайте, якщо вже подали звітний, але наробили помилок, а термін подання декларації ще не закінчився, і ви хочете їх виправити.

Загальна інформація

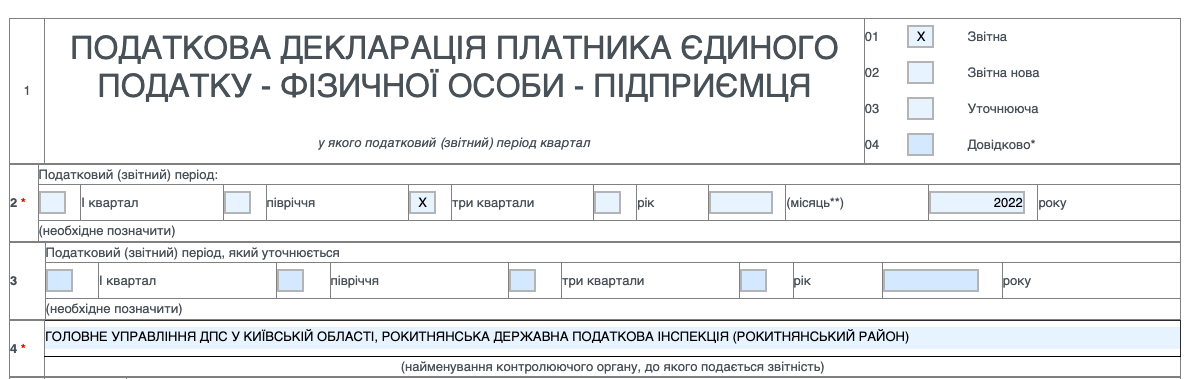

Тип декларації — «Звітна» і період, за який звітуєте, — три квартали.

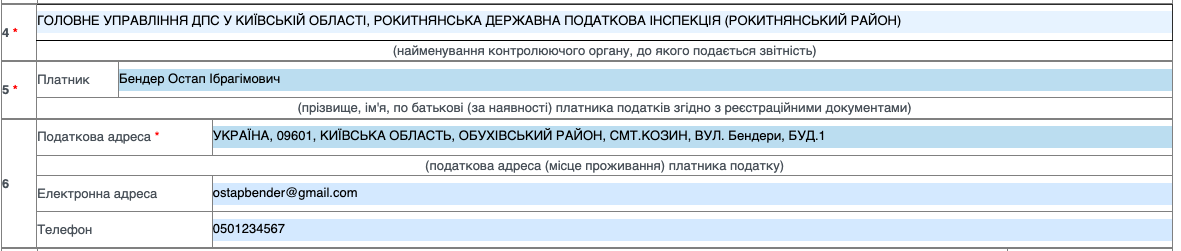

Далі заповнюємо інформацію про свого ФОП:

Поле «08» «Особливі відмітки» заповнюють виключно в двох випадках:

- п. 8.1 заповнюють ФОП, які подають декларацію за останній звітний період, на який припадає дата держреєстрації припинення діяльності;

- п. 8.2 — якщо ФОП подає декларацію за останній звітний період, у якому перейшов на загальну систему.

Як заповнити розділ 1

Наймані працівники. Якщо є, вказуєте чисельність, а якщо немає — в електронній декларації ставите «0», а в паперовій — прочерк.

КВЕДи. Указуєте лише ті, за якими отримували дохід у звітному періоді. Якщо подаєте нульову декларацію, можете вказати тільки основний вид діяльності.

Якщо потрібні додаткові рядки для кодів КВЕД. Установіть курсор мишки на рядок з КВЕД і натисніть на праву кнопку, з’явиться віконце, натисніть знак плюс, щоб додати рядок.

Як вибрати КВЕД для бізнесу

Для єдинників є правило: отримувати дохід можна лише за видами діяльності, внесеними до реєстру платників ЄП. Дохід, отриманий за незареєстрованними КВЕДами, оподатковується підвищеною ставкою ЄП — 15%, і ФОП зобов’язаний перейти на загальну систему.

Як зареєструвати новий КВЕДПодаткова дозволяє ФОП 3-ї групи подати заяву про внесення змін до реєстру разом із декларацією за квартал, у якому отримали дохід від нового виду діяльності (консультація в ЗІР, підкатегорія 107.12).

Як показувати дохід

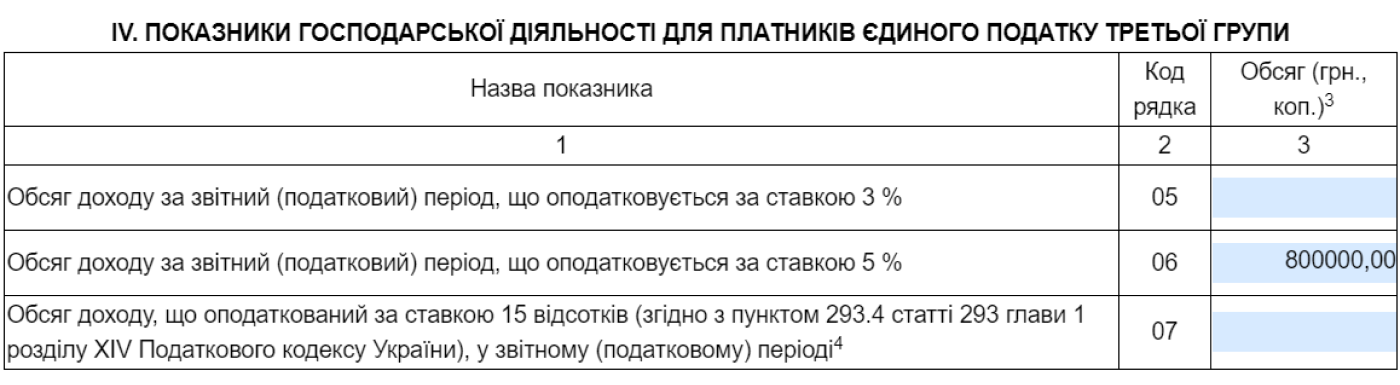

Дохід ви показуєте наростаючим підсумком: за перший квартал, півріччя, три квартали та рік.

Інакше кажучи, у розділі ІV вам потрібно вказати загальну суму доходу, який отримали за три квартали, а не за третій квартал.

Так, якщо в I кварталі отримали 200 тис. грн, у II — 300 тис. грн, а в III — 300 тис. грн, у декларації за три квартали вказує 800 тис. грн.

Указуєте цю суму в рядку 05 — для платників ПДВ, 06 — для неплатників ПДВ.

У якому разі заповнювати рядок 07. Якщо отримували дохід від заборонених на спрощеній системі видів діяльності, використовували негрошові розрахунки, перевищили ліміт доходу. Зазначаєте лише суму доходу, отриманого в результаті порушення.

З 1-го січня 2022 року величина МЗП досягла позначки в 6500 грн., що спричинило оновлення лімітів рівня доходу для СГ (єдинників):

- 1-а група – 1.085.500 грн;

- 2-я група – 5.421.000 грн;

- 3-я група — 7.585.500 грн.

Також визначено нові величини податкових платежів:

- 1-ша група — 248,10 грн/місяць;

- 2-я група — 1300 грн / місяць;

- 3-я група – залишилося як у 2021 році.

ЄСВ для всіх груп:

- 01.01.2022- 01.09.2022 – мін.рівень 1430 грн;

- 01.10.2022-31.12.2022 – мін. рівень 1474 грн.

Чим не можна займатися на єдиному податку

Як розрахувати єдиний податок у декларації

Якщо заповнюєте декларацію в кабінеті платника або онлайн-сервісі на зразок «Таксера», ЄП буде обчислено автоматично, але все одно перевірте, чи правильно.

- Рядок 08 — переносите суму з рядка 06 або 05.

- 09 — треба заповнити, тільки якщо був заборонений дохід, суму такого доходу, вона ж у рядку 07, множите на 15% ЄП.

- 10 — ЄП із доходу за три квартали.

- 11 — суму з рядка 06 множите на 5%.

- 12 — загальна сума ЄП: за звичайною ставкою + за підвищеною ставкою, якщо був заборонений дохід. Якщо забороненого доходу не було — тут має бути сума з рядка 11.

- 13 — сума ЄП, яку задекларували й сплатили за три квартали.

- 14 — ЄП, який треба сплатити на третій квартал (сума з рядка 12 мінус сума рядка 13).

Якщо в I кварталі задекларували 300 тис. грн і сплатили із цієї суми 15 тис. грн ЄП за ставкою 5%, за півріччя задекларували 500 тис. грн і сплатили 10 тис. грн ЄП за ІІ квартал, за три квартали задекларували 800 тис. грн, то за ІІІ квартал маєте сплатити 15 тис. грн ЄП.

У ІІІ кварталі не було доходу

Якщо в I і II кварталі дохід був, а в III — ні, декларацію заповнюєте так:

Указуєте дохід за два квартали в рядку 05/06, залежно від того, ви платник ПДВ чи ні, зі ставкою ЄП 5%.

Розділ V заповнюєте так:

- 08 — дохід із рядка 05 або 06;

- 11 і 12 — ЄП, який нарахували й сплатили за два квартали;

- 13 — єдиний податок, сплачений за другий квартал;

- 14 — 0: нема доходу — нема єдиного податку.

Нульова декларація

Якщо діяльність не ведете та за всі три квартали року ваш підприємницький дохід дорівнює нулю, податківці консультують, що декларацію можна не подавати.

ФОП побоюються, що податківці можуть змінити свою думку, подайте декларацію з нульовими показниками.

В електронному звіті вказуєте тільки загальні дані, а розділи для розрахунку доходу та ЄП не заповнюєте. У паперовій ставите прочерки.

Дохід більше 7 млн 585 тис. 500 грн

У 2021 році ліміт доходу для 3-ї групи — 7 млн 585 тис.500 грн на рік.

Якщо отримали більше і перевищення сталося в III кварталі, це треба відобразити в декларації, із суми перевищення сплатити ЄП 15% і перейти на загальну систему з IV кварталу.

Дохід за три квартали — 7 млн 633 тис. 500 грн. Із них 7 млн 585 тис. 500 грн ви сплачуєте ЄП за ставкою 5% або 3% — якщо платник ПДВ.

А суму перевищення, тобто 48 тис. грн, оподатковуєте єдиним податком за ставкою 15%.

Як показати в декларації:

- Розділ ІV. Рядок 06/05 — 7 млн 2 тис. грн за звичайною ставкою. 07 — вписуєте лише суму перевищення — 48 тис. грн.

- Розділ V. Обраховуєте ЄП: у рядку 09 — за підвищеною ставкою, у рядку 12 — сума ЄП, яку треба сплатити за ІІІ квартал = 5% + 15%.

ЄП до сплати переносите в рядок 14.

Як подати декларацію

Через кабінет платника чи будь-який інший онлайн-сервіс. Заповнюєте звіт і відправляєте в ДПС. У відповідь отримуєте квитанцію № 1 — це підтвердження, що декларація надійшла на сервер податкової.

Квитанція № 2 може надійти як через кілька хвилин, так і через кілька годин. Статус «прийнято» — у податкової немає зауважень. «Не прийнято» — в описі шукайте причини, чому саме, усуньте їх і надішліть декларацію ще раз.

Треба встигнути здати декларації до останньої години 9 листопада (п. 49.5 ПКУ).

Паперова декларація. Заповнюєте два однакові екземпляри, один — для податкової, другий — ваш. Можна віднести особисто або надіслати рекомендованим листом з описом вкладення, але не пізніше ніж за 5 днів до останнього дня подання.

Податкова прийняла декларацію, а ви знайшли помилки

До 9 листопада ви можете виправити помилки й заново подати декларацію.

Ви вказуєте в таблицях правильні дані, робите відмітку в блоці загальної інформації напроти «Звітна нова» і надсилаєте звіт. Так само дієте, якщо заповнюєте паперовий звіт.

Як заповнити уточнюючу декларацію з ЄП

Так ви можете зробити скільки завгодно разів, але тільки до 9 листопада. Починаючи з 10-го листопада виправляти помилки треба в окремій декларації зі статусом «Уточнююча», а якщо помилки призвели до недоплати ЄП, доведеться ще й штраф платити.

Штраф за несвоєчасне подання та неподання декларації

Встановлена законодавцем згідно з нормами ПКУ величина штрафу за несвоєчасно подану звітність сягає 340 грн. Однак це не стосується поточної ситуації через запровадження ВП та продовження карантинних заходів за COVID-19 до 31.12.2022 року.

Тобто штрафи у даному режимі функціонування податкової системи та держави загалом, обумовлені нормою п. 120.1 ПКУ, застосуванню не підлягають.

Так, за відсутності об’єктивної та суб’єктивної можливості своєчасного подання звітності санкції застосуванню не підлягають. Однак СГ обтяжені зобов’язанням привести всі свої документи до ладу та подати звітність у період 3-х місяців з моменту завершення військових дій в Україні. На цей випадок буде скасовано відповідний Закон України, що регламентує набуття чинності зазначеною вище нормою.

І вже у разі прострочення 3-місячного терміну накладатимуться податкові санкції. Таким чином, законодавець, простимулювавши бізнес, убезпечив від певних обов’язків для українських платників податків.

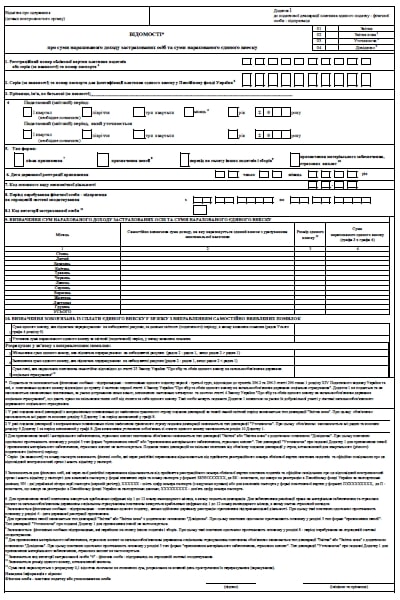

Учет на упрощенной системе простой, налоговая декларация плательщика единого налога за 2022 год также не сложная, но ее надо вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации для единоналожников — физлиц 1-3 группы по новой форме вместе с заполнением приложения ЕСВ.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

- основной части;

- Приложения 1 «Сведения о суммах начисленного ЕСВ» – почти полностью повторяет Отчет по ЕСВ (Форму Д5).

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

Всеми налогоплательщиками заполняются:

- раздел V по определению налоговых обязательств по единому налогу заполняется также всеми плательщиками ЕН;

- раздел VIІ относительно рассчитанной суммы ЕСВ, но только в годовой декларации.

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

- поле 8 «Особые отметки», которое заполняется при прекращении деятельности или переходе на общую систему налогообложения;

- специальная отметка о подаче Приложения 1 (ЕСВ). При обычных обстоятельствах ее следует сделать только в декларации за год.

Господарські операції виконання робіт регулює договір підряду. Тож крокуємо далі й розглянемо юридичні моменти, про які потрібно пам’ятати бухгалтерові. З’ясуємо, як облікувати й оподаткувати виконання робіт.

Общие правила заполнения налоговой декларации по единому налогу таковы:

- если данные отсутствуют – в электронной форме оставляем ячейку пустой, а в бумажной – ставим прочерки;

- заполняем исключительно на украинском языке;

- исправления не допускаются вообще;

- заполняем показатели декларации — в гривнах с копейками;

- расшифровку подписи внизу по новым правилам оформления документов в бумажной форме можно сделать в формате собственное имя и ФАМИЛИЯ. Например, «Павел ПОРОШЕНКО» вместо «П. О. Порошенко». Это требования ДСТУ 4163: 2020, который вступил в силу с 01 сентября 2021 года.

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

- тип декларации, налоговый отчетный период – используется отметка «×»;

- для особых отметок (раздел 8), например декларации за последний налоговый отчетный период, используем знак «+»;

- внизу отметка относительно приложения Д1 (ЕСВ) тоже используем знак «+».

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.

Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

Теперь рассмотрим, как заполнить расчет ЕСВ – приложение к налоговой декларации по единому налогу.