Последнее обновление:

19 сентября 2022

- Что такое пеня и в каких случаях она начисляется

- Примечание

- Калькулятор пеней для организаций

- Как пользоваться калькулятором

- О калькуляторе пеней по налогам

- Роль пеней для ИП

- Факторы, определяющие уплату пени

- Сумма пени

- Время для начисления пени

- Когда неуплаченную пеню уже не потребуют?

- Определяем сумму пени

- Используем калькулятор расчета пени

- В каких случаях пени не начисляются

- Как рассчитывают вручную

- Точный онлайн-расчет налоговой задолженности

- Как уплачиваются пени в 2023 году

- Как рассчитываются пени в 2023 году?

- Пример расчета пеней для организаций с 2024 года

- Пример расчета пеней, если ключевая ставка менялась в период просрочки

- Как работает калькулятор

Что такое пеня и в каких случаях она начисляется

Пеня – компенсация налогоплательщиком потерь бюджета из-за несвоевременной оплаты налога, сбора или страхового взноса. Она начисляется на сумму недоимки, образовавшуюся вследствие неуплаты обязательного платежа, за каждый день просрочки.

Пеня – это не штраф и не мера налоговой ответственности. Основное назначение пеней – не наказать налогоплательщика за пропуск срока уплаты налога или взноса, а покрыть потери бюджета из-за недополученного в срок обязательного платежа. В связи с этим к пеням не применяются смягчающие обстоятельства и их необходимо уплатить независимо от сумм начисленного налога и штрафа.

Начисления пеней производится автоматически и для этого не требуется отдельного решения ИФНС. Сумму к оплате считает программа ИФНС исходя из следующих данных:

С 2023 года пени считаются не отдельно по каждому налогу, а на отрицательное сальдо по ЕНС. Теперь пропуск срока не влечет автоматическое начисление пеней на сумму долга. Если на момент оплаты налога на ЕНС числилась переплата и ее хватило для погашения этого платежа, то пени начисляться не будут.

Это нововведение позволит налогоплательщикам сэкономить средства. Так как до 2023 года у организации или ИП могла быть переплата по одному налогу и недоимка по-другому и пени все равно начислялись на сумму задолженности, без учета переплаты.

В расчет берется период с даты образования недоимки по ЕНС по дату ее погашения, включая день оплаты. То есть если задолженность по ЕНС возникла 18 февраля и была аннулирована 22 февраля, то пени будут начислены за 5 дней: с 18 по 22 февраля включительно.

По взносам на травматизм пени считаются со дня, следующего за днем уплаты взноса по день их фактической оплаты.

С 1 января 2016 года ставка рефинансирования приравнена к ключевой ставке Банка России. Если на период просрочки ставка менялась, то пени считаются отдельно по каждой ставке. Подробнее об этом ниже.

Для расчета пеней применяются две ставки: 1/300 и 1/150.

По ставке 1/300 считают пени по всем платежам ИП и физлиц, а также по недоимке у организаций в первые 30 дней просрочки. Также ставка 1/300 применяется для расчета пеней по взносам на травматизм.

По ставке 1/150 считаются пени по задолженности организаций начиная с 31 дня просрочки.

На период с 9 марта 2022 года по 31 декабря 2023 года пени на задолженность, возникшую у организаций, считаются по ставке 1/300 независимо от количества дней просрочки.

Узнайте, как снизить налоговую нагрузку и законно сэкономить на обязательных платежах – приходите на авторский семинар Евгения Сивкова 29-31 марта «Как защитить бизнес в 2023 году».

Примечание

Калькулятор не учитывает нерабочие дни, вводимые в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ). Порядок исчисления пеней с учетом таких дней рекомендуем уточнить в региональном управлении ФНС.

День погашения задолженности включен в количество дней просрочки

(п. 3 ст. 75

НК РФ).

День погашения задолженности включен в количество дней просрочки

(п. 3 ст. 26.11

ФЗ от 24.07.1998 N 125-ФЗ).

На период с 09.03.2022 по 31.12.2023 для организаций установлена

фиксированная ставка пени, в размере 1/300 действующей в этот период ставки рефинансирования согласно

п. 4 ст. 75 НК РФ

либо ключевой ставки согласно п. 5 ст. 75 НК РФ.

С 01.01.2023 для платежей, входящих в единый налоговый платеж,

под количеством календарных дней просрочки понимается их количество в периоде существования отрицательного сальдо единого налогового счета,

указанного в качестве суммы задолженности (абз. З п. 3 ст. 11.3,

п.п. 3,

4 ст. 75 НК РФ).

Режим нерабочих дней не влияет на порядок определения периода начисления пени по взносам на страхование от несчастных случаев (п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ).

Выбранный период начисления пени завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Дата начала периода начисления пени изменена с на в связи с распространением на налогоплательщика режима нерабочих дней на основании п. 7 ст. 6.1, п. 3 ст. 75 НК РФ.

Дата начала периода начисления пени была изменена с на согласно п. 7 ст. 6.1, п. 3 ст. 75 НК РФ для налогоплательщиков, на которых распространяется режим нерабочих дней.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено (). Для налогоплательщиков, на которых распространяется режим нерабочих дней, по правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – . Для остальных налогоплательщиков порядок определения первого дня начисления пени не меняется.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено ().

Для налогоплательщиков, на которых распространяется режим нерабочих дней, по правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Для остальных налогоплательщиков по правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Дата начала периода начисления пени изменена с на согласно п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ.

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено (). По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

() указано как первый день начисления пени. Если пени рассчитываются со дня возникновения недоимки, то последним днём срока для уплаты определено (). По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ и в соответствии с позицией ВС РФ (Кассационное

определение

Судебной коллегии по административным делам ВС РФ от 28.05.2019 N 83-КА19-2) днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено (). По правилам п. 4 ст. 22, п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

() указано как первый день начисления пени. Если пени рассчитываются с первого дня просрочки, то последним днём срока для уплаты определено () – нерабочий день.По правилам п. 7 ст. 6.1, п. 3 ст. 75 НК РФ днём уплаты является ближайший рабочий день, следующий за – , а первым днём начисления пени – .

Калькулятор пеней для организаций

Калькулятор пеней актуален для расчетов в 2022-2023 годах. Проверено и подтверждено экспертами нашего сайта.

А если машину купили за 3200 миллиона продали за 2350 миллиона , то амортизацию можно включить в расходы усн (доходы минус расходы )

Добрый день.

Если не внесли авансовый платёж (УСН) за 1кв., а во втором оказалось, что сумма аванса за 6 мес. (с учетом вычета страх.взносов) меньше «задолженности» или вообще равна 0, то будут ли начислены пени за неуплату аванса за 1кв.? Если да, то за сколько дней?

Обратите внимание на эту статью, в ней дан ответ на Ваш вопрос. Расчет пеней будет производиться только после сдачи декларации по налогу по итогам года.

Как считать пени при частичных погашениях?

авансовый за 1КВ2022 не оплатили вовремя, будем гасить частями.

ждать требования в следующем году — не хотим

При уплате каждой части уменьшаете недоимку. Работаете по формуле:

Пени = недоимка * количество дней просрочки * 1/300 ставки рефинансирования.

У Вас будет очень много периодов, поскольку и ставка менялась нынче очень часто, и сумма недоимки у Вас будет каждый раз разная. Потом все просуммируете и получите итоговое значение пеней. Показатель 1/150 ставки рефинансирования для организаций с марта 2022 г. пока не применяется — см. новую редакцию п. 4 ст. 75 НК РФ.

В период с 9 марта 2022 года по 31 декабря 2023 года ставка пени для организаций принимается равной одной трехсотой действующей в этом периоде ставки рефинансирования Центрального банка Российской Федерации. (в ред. Федерального закона от 26.03.2022 N 67-ФЗ)

Да, калькулятор учитывает эти изменения.

Добрый вечер! Авансовые платежи не платились за 2021г. Какие наказание и штрафы ждать? Спасибо!

Штрафов за неуплату авансовых платежей не будет, это касается и налога на прибыль и единого налога по УСН и др. налогов, где предусмотрена уплата авансов в течение года. При условии, что уплата налога все же произойдет в полной сумме в установленный законодательством срок. Но пени по каждому сроку насчитают. Обо всем этом читайте в статье нашего сайта

Сумма к оплате 7455-12. Срок уплаты взноса 16.12.2021. Фактически уплачено 14.01.2022 г. Просрочка платежа всего 30 дн. в т. ч.: 4 дня из расчета ключевой ставки 7,5% и 26 дней из расчета ключевой ставки 8,5%. Мой расчет пени за 30 дней: (7455,12 х 7,5% / 300 х4) + (7455,12 х 8,5% / 300 х 26) =62,37. Ваш калькулятор считает по другому. В чем я не права?

Я насчитала просрочку 29 дней, но расчет калькулятора действительно не корректный. Мы все обязательно проверим.

В первом квартале 2021г платили страховые взносы за 2020год можно ли их вычесть из авансового платежа за 1кв.

Мое ООО работает по схеме 6% УСН «ДОХОДЫ».

Деньги от заказчика пришли 28 декабря. больше за 2020 год дохода не было.

Обязан ли я платить аванс? Если да, то когда?

Или можно оплатить всю сумму до 31 марта 2021 года?

Нет. Вы уплачиваете всю сумму налога до 31.03.2021

Какой КБК по оплате пени по НДС: 1) 18210301000012000110 или 2) 18210301000012100110

Почитайте эту статью В ней приведены все коды для пеней по НДС.

Здравствуйте! Авансовые платежи по УСН (15%) платились в меньшем объеме, чем нужно, По концу года получился убыток (туризм, сезонность) и получилась переплата по налогу даже исходя из тех платежей, что были уплачены. Налог по году не платим. Если посчитать пени, то сумма выходит не маленькая. Можно ли пропорционально уменьшить пени?

Здравствуйте. ИП на УСН доходы. Авансы не платились. Но при этом на этом КБК числится переплата, превышающая поквартальные авансы. Будут ли начислены пени за неуплату авансовых платежей?

Пени будут начисляться только на те суммы, на которые у Вашей организации числится задолженность по налогу.

Если суммы авансовых платежей перекрываются переплатой по КБК этого же налога, то пени не будут начисляться.

Для ИП также при задолженности свыше 30 дн — 1/150?

Нет. Для ИП всегда 1/300. Этот калькулятор для организаций считает пени. Для ИП правильный расчет будет только если срок до 30 дней

Здравствуйте. по УСН были оплачены авансовые платежи не в полном объеме, следовательно начислены пении (суммы не маленькие, соотв пени аховые!). по окончанию года налог уплачен в полном размере. Сейчас предприятие готовится к ликвидации, а я даже столько не получаю(, чтобы со своего кармана погасить задолженность. Помогите пожалуйста советом может есть какая то возможность избежать штрафа ?

Добрый день.Исправьте расчет пени. Ставка на сегодня 7,00

Здравствуйте. Не совсем понятно что нужно исправлять. Калькулятор и считает из расчета 7%. Ставка для расчета пени берется та, которая действовала с момента просрочки до даты уплаты недоимки. Например, спок уплаты налога 25.07. А вы оплатили 15.09. То в расчет с 26.07 по 29.07 берете ставку 7,50%, с 29.07 по 09.09 — 7,25%, с 10.09 по 15.09 — 7%. Все подробности смотрите в нашей статье «Как правильно рассчитать пени по налогу (нюансы)?».

Почему, при расчете размера пени, вы делите на 150, если сказано 1/300 за каждый день

У меня данный калькулятор показывает только ставку 1/300 при любом количестве дней посрочки и менее 30 и более .

Что то с калькулятором случилось ?

У меня два действия расчет показывает: и по ставке 1/300 для просрочки до 30 дней и по ставке 1/150 для просрочки свыше 30 дней.

Добрый день.Исправьте расчет пени. Ставка с 29.07.19 стала 7,25

Здравствуйте, спасибо, калькулятор постоянно обновляется в зависимости от действующей ставки рефинансирования.

ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор пени по 1/300, 1/150, 1/130 от ключевой ставки

Калькулятор налога на имущество юрлиц

Калькулятор налога на прибыль

Калькулятор УСН 6% и УСН 15%

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта пени

Примите также во внимание:

О калькуляторе пеней по налогам

В хозяйственных правоотношениях непременно нужны гарантии, практические способы обеспечения выполнения обязательств. В их качестве лучше всего работают финансовые рычаги, одним из которых является начисление пеней.

Рассмотрим, как рассчитать сумму пеней, которые могут быть начислены ИП, с помощью специализированного инструмента – формализованного калькулятора пеней.

Роль пеней для ИП

Суть понятия «начисление пени» – в обеспечении государственных органов гарантией того, что индивидуальный предприниматель выполнит взятые на себя обязательства точно к назначенному сроку. В правоотношениях с государством размер пени определяется действующими на территории Российской Федерации законами.

Пеня также может стать обеспечением обязательств, принятых по договору, если речь идет не о взаимоотношении ИП и государства: в таком случае, договор должен быть заключен в письменной форме, например, между двумя различными ИП либо между ИП и ООО, либо у ИП с физическим лицом.

ВНИМАНИЕ! Устное заключение договора не обязывает стороны назначать и уплачивать пеню. В договоре должен быть точно указан размер пени, иначе ее не получится взыскать.

Пеня – это денежная сумма, которую необходимо выплатить (и которая будет взыскана) в случае, если договорные или налоговые обязательства перед контрагентом или государством не выполнены или просрочены.

Начисление пеней, связанных с налогообложением, регламентировано Налоговым Кодексом РФ (ст. 75), а в случае обеспечения законных требований пени, не закрепленных в договоре – ст. 395 Гражданского Кодекса РФ.

Факторы, определяющие уплату пени

Размер начисляемой пени зависит от трех определяющих его положений.

Сумма пени

Это те средства, которые должны были быть внесены, но не поступили в нужный срок либо были уплачены лишь частично. Такими неуплатами или просрочками при налоговых взаимоотношениях с государственными органами могут быть:

В случае установления пени по договору причина для ее назначения вступает в силу в результате нарушения сроков исполнения обязательств, обозначенных в договоре. Если в тексте договора не прописано конкретных временных рамок, это не означает его бессрочности: нужно пользоваться ГК РФ, который устанавливает их в случае получения письменного требования об уплате задолженности от контрагента.

Дополнительное письменное требование – обязательное условие для взыскания пени по договору, если в его тексте нет указаний на конечный срок внесения денежных средств.

Та сумма денег, которая оказалась неуплаченной на конечную «дозволенную» законом или договором дату, и составляет расчетную сумму, с которой будет начислена пеня.

Время для начисления пени

Первым днем, начиная с которого будет «капать» пеня, станет дата, открывшая просрочку по обязательствам. Дата, определенная законом или договором, является последним днем, в который еще можно выполнить свои финансовые обязательства, не рискуя дополнительными взысканиями.

К СВЕДЕНИЮ! Если следующим днем после установленной даты окажется нерабочий – государственный выходной или праздник, то наступление обязательств будет считаться ближайший следующий рабочий день. Если на выходной приходится сама финальная дата, то должнику отводится еще один рабочий день – следующий после выходных.

НАПРИМЕР. Авансовый платеж нужно совершить до 15 числа месяца, следующего за концом квартала. Предположим, 15 апреля (финальная дата для первого квартала) выпадает на воскресенье. В таком случае, платеж 16 апреля не будет нарушением сроков, начисление пени правомерно только начиная с 17 апреля.

Когда неуплаченную пеню уже не потребуют?

Крайний срок, отведенный для взыскания пени, определяется законодательством. Он составляет то время, в течение которого неуплаченную задолженность и пеню можно взыскать в судебном порядке.

Ст. 48 НК РФ отводит полугодичный срок (6 месяцев) для возмещения пени по суду с момента выставления налогового требования. После истечения этих месяцев истекает исковой срок для востребования пени по судебному решению. Ст. 59 НК РФ считает такую задолженность по налогам безнадежной.

ВАЖНО! Если шестимесячный срок востребования пропущен по уважительным причинам, суд может его продлить.

Определяем сумму пени

Пеня, в отличие от многих других денежных обязательств, никогда не устанавливается в фиксированной денежной форме. Пеня всегда представляет собой установленный законодательно или оговоренный сторонами процент от невнесенной вовремя суммы. При этом определяющее значение имеет ключевая ставка, приравненная к ставке рефинансирования, установленная Центробанком РФ. Ее размер указан на официальном сайте Центробанка (на 2017 год составляет 10%), а также этой ставке посвящена отдельная страница на нашем сайте.

За каждый день просрочки обычно начисляется одна из долей от ключевой ставки ЦБ:

При начислении пени по договору устанавливается процентное соотношение к сумме неуплаты при просрочке.

К СВЕДЕНИЮ! Границы минимума или максимума назначения пени не установлены, но если за защитой прав придется обратиться к суду, а он сочтет сумму несоразмерной, то вправе будет снизить ее (ст. 333 ГК РФ) при подаче соответствующего заявления от ответчика. Вплоть до 2011 года суд был вправе совершать подобные действия по своей инициативе.

Используем калькулятор расчета пени

Удобный онлайн-сервис, который поможет произвести расчет суммы пени к уплате, выполнен в форме калькулятора. Введя в соответствующие поля необходимую информацию, можно получить результат в виде суммы, подлежащей уплате. Такой сервис может помочь в расчетах пени в таких ситуациях:

Для расчета нужно знать следующие исходные данные.

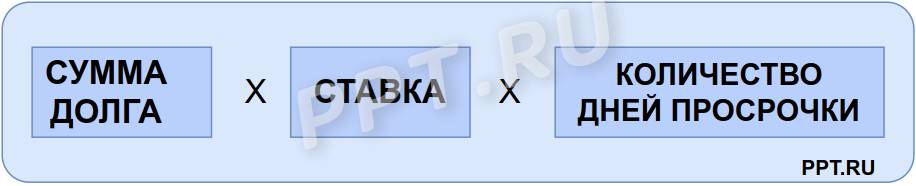

Калькулятор автоматически применит формулу расчета, которая в результате покажет необходимую к уплате сумму. Расчет происходит таким образом:

СП = РП х ЦП х Тпр, где:

Показатель ЦП рассчитывается, исходя из ключевой ставки (ставки рефинансирования) ЦБ РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Разработчики калькулятора не рекомендуют использовать его для гипотетических расчетов, то есть на даты, которые еще не наступили. Расчет будет правильным, но возможны изменения в исходных данных, например, в ключевой ставке Центробанка, что повлияет на получившуюся в результате сумму.

В каких случаях пени не начисляются

Пени не подлежат начислению на недоимку, которая возникла по следующим причинам (п. 7 ст. 75 НК):

Также пени не начисляются на задолженность, если по ней принято решение о предоставлении отсрочки или рассрочки. А также если налогоплательщик не мог погасить недоимку из-за ареста его имущества или счетов. Более подробно с условиями освобождения от уплаты пеней по указанным выше основаниям можно ознакомиться в ст. 75 НК.

Форма не доступна

Как рассчитывают вручную

Формула расчета несложная, и ее использует, в том числе, наш калькулятор пени по НДС в 2022 году или по иному платежу:

В зависимости от даты возникновения долга и количества дней просрочки формула несколько усложняется. Так, если недоимка по налоговым платежам или страховым взносам образовалась после 28.12.2018, максимальный размер штрафа приравнивается к сумме задолженности. Если недоимка сформирована до указанной даты, размер санкций не ограничен (см. п. 3 ст. 75 НК РФ).

28.12.2018 — дата, важная и при определении количества дней просрочки. Если недоимка образовалась раньше, день уплаты не учитывают, а если позже — учитывают.

Что касается расчетной ставки, то она меняется в зависимости от разных факторов. Разобраться, когда использовать ставку 1/150 ставки рефинансирования ЦБ РФ (ключевой ставки), а когда 1/300, поможет таблица:

Центральный банк регулярно пересматривает размеры ключевой ставки, что влияет на расчеты, в разобранных примерах это хорошо видно. Если хотите убедиться, что правильно произвели расчет вручную, воспользуйтесь нашим бесплатным калькулятором.

Точный онлайн-расчет налоговой задолженности

Онлайн-калькулятор пеней по налогам в 2022 году — это инструмент, с помощью которого легко определить сумму долга, возникшего из-за неуплаты налога, страховых взносов или процентов по кредиту.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Как уплачиваются пени в 2023 году

По большинству обязательных платежей пени уплачиваются на ЕНС в рамках ЕНП. То есть вы пополняете ЕНС на сумму задолженности + пени, а ИФНС потом их оттуда списывает.

Отдельными платежками оплачиваются пени по взносам на травматизм.

На фоне всех нововведений, актуальность вопроса оптимизации налоговой нагрузки растет. 29-31 марта в Москве состоится закрытый семинар «Как защитить бизнес в 2023 году». Спикер семинара Евгений Сивков затронет все самые горячие темы: разрывы НДС, однодневки, переквалификация договоров. Записывайтесь, пока есть места.

Евгений Сивков, налоговый консультант, аудитор, писатель

Как рассчитываются пени в 2023 году?

Расчет пеней в 2023 году для ИП и организаций производится по следующей формуле:

Сумма задолженности х Количество дней просрочки х Ключевая ставка ЦБ / 300

Сумма задолженности = размеру отрицательного сальдо по ЕНС.

Количество дней просрочки – со дня образования отрицательного сальдо по ЕНС и по дату его погашения.

Ключевая ставка определяется на каждый день просрочки. Если она менялась, расчет пеней ведется отдельно по каждой ставке.

300 – ставка для расчета пеней по всем платежам и налогам в 2023 году, независимо от срока просрочки.

С 2024 года пени для организаций будут считаться по двум ставкам: 1/300 – на просрочку с 1 по 30 день и 1/150 с 31 дня.

Сложно разобраться во всех нововведениях 2023 года? Не знаете, что делать в условиях резко возросшей налоговой нагрузки? И как избежать штрафов и доначислений? Запишитесь на семинар Евгения Сивкова «Как защитить бизнес в 2023 году», который пройдет в Москве 29-31 марта.

Рассмотрим разные варианты расчета пеней:

Пример расчета пеней для организаций с 2024 года

Как было сказано выше, до 31 декабря 2024 года действует единая ставка для начисления пеней у организаций, независимо от срока просрочки, – 1/300.

С 2024 года пени для компаний будут рассчитываться в стандартном порядке. Напомним его.

Сумма отрицательного сальдо вследствие пропуска срока уплаты налога организацией – 125 000 руб.

Количество дней просрочки – 35.

Ставки рефинансирования в период просрочки – 7,5%.

Вначале рассчитываем сумму пеней в период с 1 по 30 день просрочки:

125 000×30×7,5% / 300 = 937,5 руб.

Теперь рассчитаем пени за период с 31 по 35 день просрочки:

125 000×5×7,5% / 150 = 312,5 руб.

Затем складываем обе суммы и получаем общую сумму пеней за весь период просрочки:

937,5 + 312,5 = 1 250 руб.

Пример расчета пеней, если ключевая ставка менялась в период просрочки

Размер недоимки по ЕНС ИП – 74 000 руб.

Количество дней просрочки – 23.

Ключевая ставка на период с 1-18 день – 8%, с 19 по 23 – 7,5%.

Рассчитаем пени за период с 1 по 17 день:

74 000×18×8% / 300 = 355,2 руб.

Рассчитаем пени за период с 19 по 23 день:

74 000×5×7,5% / 300 = 92,5 руб.

Сложим обе суммы и получим размер пеней за весь период просрочки:

355,2 + 92,5 = 447,7 руб.

Как работает калькулятор

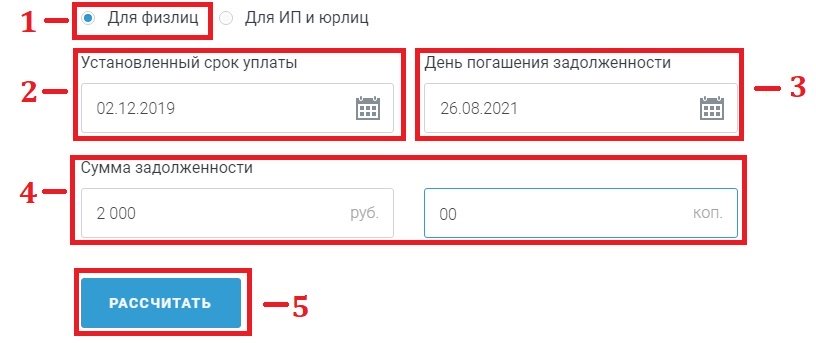

Чтобы рассчитать пени по налогам на онлайн-калькуляторе в 2022 г., понадобятся следующие данные:

Эти данные вписываем в пустые поля, онлайн-калькулятор расчета пени по налогам и сборам в 2022 году произведет все расчеты автоматически.

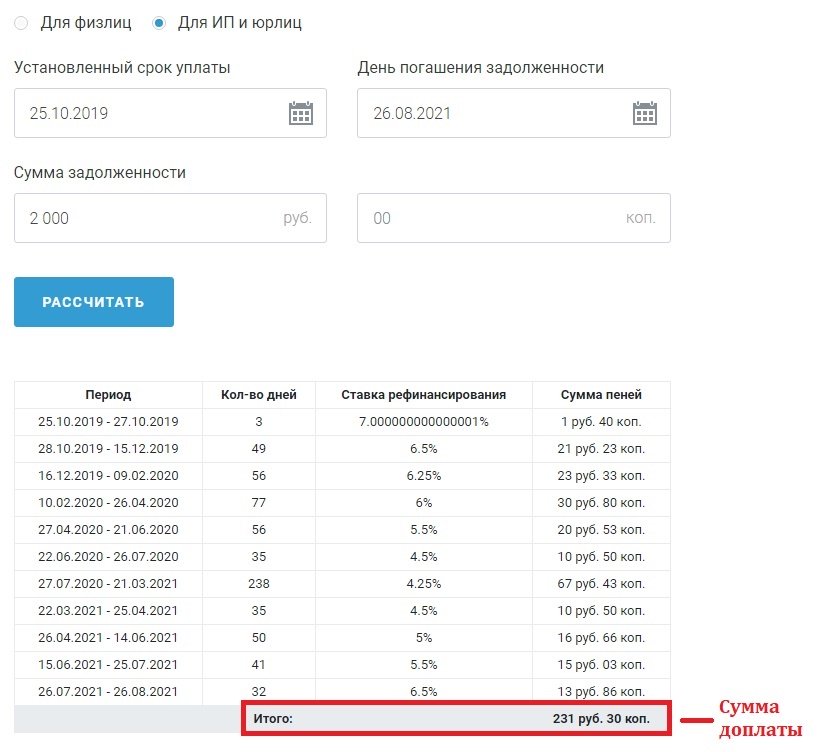

Покажем конкретный пример. В калькулятор вписываем данные:

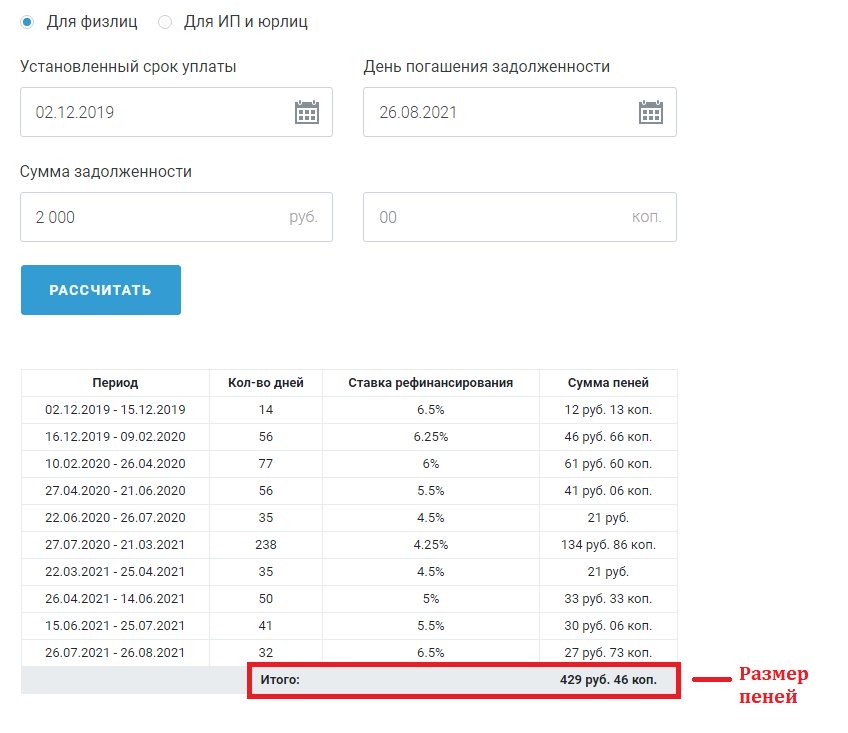

Затем нажимаем кнопку «Рассчитать», и онлайн-калькулятор расчета пени по налогу в 2022 г. произведет все расчеты автоматически. Нам покажут сумму, которую придется заплатить гражданину Иванову помимо основного долга.

Мы видим, что за период просрочки ставка рефинансирования ЦБ РФ, которую использует калькулятор пеней по налогам, постепенно снижалась с 6,5 до 4,25 процентов, а потом снова росла до 6,5%. Общая сумма штрафа составляет 429,46 рубля. И теперь гражданину Иванову придется не только заплатить транспортный налог в размере 2000 рублей, но и доплатить 429 рублей 46 копеек.

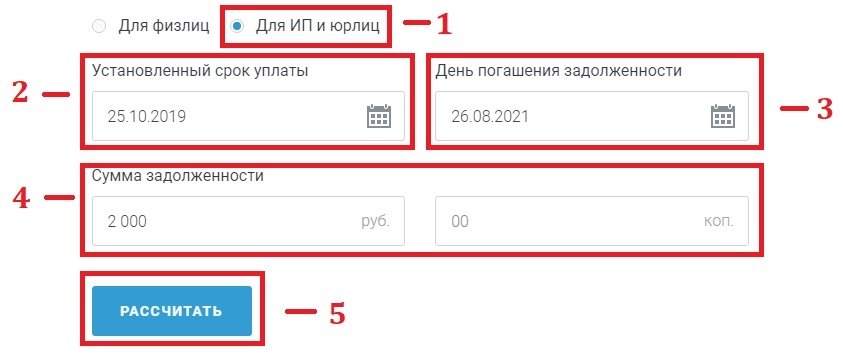

Посмотрим, как изменится результат, если долг в 2000 рублей образуется у компании или индивидуального предпринимателя из-за неуплаты, например, НДС за 3 квартал 2019 года. Вводим все необходимые данные в онлайн-калькулятор расчета пени по НДС в 2022 году (дату платежа и дату уплаты, сумму), обязательно указываем нужную категорию должника, нажимаем кнопку «Рассчитать».

Калькулятор показывает, какой штраф придется заплатить.

Аналогичным образом вы сможете рассчитать онлайн на калькуляторе пени по НДПИ и любому другому налогу, акцизам, страховым взносам.

На нашем сайте есть возможность рассчитать пени по налогам на калькуляторе онлайн 2022 года только за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами иногда указаны особые условия подсчета штрафа, потому калькулятор не сможет выдать корректный результат.