- Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

- Как сдавать налоговую отчетность с 2023 года

- Персонифицированные сведения

- База для исчисления страховых взносов

- Как платить налоги с 2023 года. Сроки уплаты налогов и взносов в 2023 году

- Что такое единый налоговый счет (ЕНС)?

- Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

- Можно ли будет вернуть переплату?

- Сколько нужно платить ЕНП?

- Новые реквизиты для уплаты налогов и страховых взносов

- Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

- Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

- Изменяется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли не переходить на единый налоговый платеж с 2023 года

- Представление отчетности

- Изменения в уплате страховых взносов для плательщиков

- Производящих выплату заработной платы физическим лицам

- Исключаются проценты за задержку возврата?

- Переходные положения

- Уведомление об исчисленных суммах налогов, авансовых платежей, взносов и сборов с 2023 года

- Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

- Плательщики страховых взносов

- Навигатор по новым правилам уплаты налогов и страховых взносов

- Сводная таблица с видами и сроками платежей

- Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

- Пример использования отдельных платежных поручений

- Что входит в единый налоговый платеж (ЕНП)

- Пример использования единого платежного поручения по ЕНП

- Что уплачивается отдельной платежкой

- Что уплачивается в составе ЕНП по усмотрению налогоплательщика

- Платежные поручения

- КБК

- Новые сроки

- Страховые взносы

- Федеральные налоги

- Региональные налоги

- Местные налоги

- Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

- Объект обложения страховыми взносами

- Порядок исчисления и уплаты страховых взносов

- Как будут начисляться пени?

- Новое в Упрощённой системе налогообложения

- Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

- Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

- Единая базовая ставка с 1 января 2023 года

- Шесть главных изменений в уплате страховых взносов с 2023 года

- Как платить ЕНП компаниям с филиалами

- Можно ли изменить ранее определенную принадлежность ЕНП?

- Новые тарифы взносов ИП «за себя» в 2023 году

Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

Скорректировать данные уведомления об исчисленных суммах налогов можно будет до срока представления декларации. Форма, формат и способ направления корректировки уведомления об исчисленных суммах налогов не отличаются от первичной. Если после представления декларации размер налогового обязательства не совпадает с величиной, указанной в декларации, цифра из декларации принимается корректной.

Как сдавать налоговую отчетность с 2023 года

Единый срок установлен не только для уплаты налогов, но и для сдачи отчетности. Теперь сдавать отчеты нужно не позднее 25 числа (см. изменения в НК, внесенные статьей 2 закона 263-ФЗ).

Получается, что для плательщиков НДС ничего не изменилось – они и так сдавали декларацию по НДС до 25 числа, а вот упрощенцам придется ускоряться – декларацию организациям нужно будет сдавать не позднее 25, а не 31 марта, а ИП – не позднее 25 апреля вместо 30 апреля.

В 2023 году действуют новые формы отчетов. И в них тоже важно не запутаться. Не забывайте, что если крайний срок сдачи отчета попадает на праздничный или выходной день, то он переносится на ближайший рабочий день.

Вместо СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС введен один отчет – ЕФС-1, форма утверждена постановлением Правления ПФР от 31.10.2022 № 245п. В отчет входят несколько разделов и подразделы.

Сдавать ЕФС-1 нужно с разной периодичностью и в разном составе (т.е. включать только нужные подразделы). Все зависит от того, о чем именно вам нужно отчитаться, какие сведения подать.

Особое внимание следует уделить заполнению подраздела 1.1. Здесь необходимо указывать не только данные о штатных сотрудниках (прием, увольнение и т.д.), но и сведения о заключенных ГПХ-договорах.

Для таких договоров нужно указывать код должности из ОКЗ. Кроме того, для договоров ГПХ есть и собственные коды.

Также нужно указать вид мероприятия – начало договора ГПХ или окончание договора ГПХ. Обратите внимание, что подать сведения нужно в том же порядке, что и при приеме или увольнении сотрудника – не позднее следующего рабочего дня после события.

Персонифицированные сведения

Отсюда возникла путаница – налогоплательщики посчитали персонифицированные сведения частью отчета РСВ, но это не так. На некоторых сайтах даже писали, что сдавать регулярно придется третий раздел РСВ и это тоже неверно.

Персонифицированные сведения – это отдельная форма КНД 1151162.

В ней отражаются данные о физлицах, получивших доход, и суммы этих доходов.

Первый раз такие сведения необходимо подать за январь 2023 года не позднее 27.02.2023 и далее подавать ежемесячно не позднее 25 числа (в феврале форма подается позже, т.к. 25 и 26 число – выходные дни).

База для исчисления страховых взносов

База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, являющихся объектом обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами (например, пособия, компенсации, материальная помощь и др.).

Полный список сумм, не подлежащих обложению страховыми взносами, изложен в статье 422 Кодекса.

При этом база для начисления страховых взносов определяется отдельно в отношении каждого физического лица по истечении каждого календарного месяца с начала расчетного периода нарастающим итогом.

База для исчисления страховых взносов на обязательное пенсионное страхование и база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством имеет предельную величину, после которой страховые взносы не взимаются.

Исключение составляют страховые взносы, уплачиваемые основной категорией плательщиков при применении общеустановленного тарифа страховых взносов на обязательное пенсионное страхование. В этом случае страховыми взносами также облагаются выплаты сверх установленной предельной величины базы страховых взносов на обязательное пенсионное страхование в размере 10 % сверх указанной величины. Предельная величина базы для исчисления страховых взносов ежегодно индексируется и устанавливается Правительством Российской Федерации.

Начиная с 2023 года единая предельная величина базы для исчисления страховых взносов – 1 917 000 руб. (постановление правительства российской федерации от 25.11.2022 № 2143)

До 2023 года предельная величина базы для исчисления страховых взносов составляла:

База для начисления страховых взносов в части, касающейся авторских договоров уменьшается на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов, а в случае если эти расходы не могут быть подтверждены документально, они принимаются к вычету в определенных размерах (в процентах суммы начисленного дохода).

Как платить налоги с 2023 года. Сроки уплаты налогов и взносов в 2023 году

Механизм ЕНП и ЕНС прописан в законе 263-ФЗ от 14.07.2022. Он меняет статьи Налогового кодекса, где и прописаны новые правила. Больше не нужно заполнять отдельные платежки на налоги и взносы, с 1 января 2023 года все они переводятся единым платежом.

Это удобно? Хорошо? Правильно? Ответа пока никто не знает, все приходится тестировать на практике. ФНС считает, что изменения положительные и бизнесу станет проще работать, ведь вместо множества платежек достаточно заполнить только одну. А вот бухгалтеры категорически с этим не согласны.

Вот, например, результаты опроса читателей «Клерка» с 19 января 2023 года:

Начался год – и пошли первые проблемы. Одна из таких проблем – невозможность получить справку о сальдо на ЕНС. То есть о том, что долгов перед бюджетом нет. Такая справка нужна, например, предпринимателям, которые хотят участвовать в госзакупках. Там без нее не обойтись.

В комментариях «клерки» пишут, что единый налоговый платеж кого-то довел до приема горячительных, а кто-то даже уволился с работы. Некоторые мечтают, что ФНС примет решение вернуть старый порядок, но будем реалистами – с ЕНП придется работать всем.

Гнев бухгалтеров вызывает не столько то, что единый налоговый платеж с 2023 года объединил все платежи, сколько появление новой ежемесячной отчетности и перезагрузка форм отчетов, причем все это еще и на фоне проходящего объединения ПФР и ФСС в Соцфонд. Пока даже сами налоговики не совсем понимают, как со всем этим работать. Хотя в прошлом году целых шесть месяцев ЕНП уже работал в тестовом (экспериментальном) режиме.

Например, в утвержденную форму уведомления по суммам налогов и взносов уже успели несколько раз внести изменения еще до 1 января 2023 года.

В общем, отступать некуда: работать по новой системе с ЕНП и ЕНС придется всем. Давайте разбираться, «что где валяется и когда все это кончится».

Помогаем бухгалтерам работать с ЕНП без ошибок и стресса. Настройте 1С для работы с 2023 года с помощью нашего нового курса! Дадим образцы уведомления и платежки по ЕНП.

- переносить остатки по налогам и сборам на ЕНС;

- формировать уведомление по ЕНП в 1С;

- переносить задолженность по налогам и взносам на ЕНС в 1С;

- оплачивать ЕНП;

- формировать платежные поручения.

Что такое единый налоговый счет (ЕНС)?

Все платежи по налогам теперь отправляются на ЕНС – единый налоговый счет. А уже с него налоговая распределяет деньги по соответствующим пунктам. Основание – поданные налогоплательщиками отчеты и уведомления. Без них налоговая ваши платежи распределять не будет.

Данные о сальдо на ЕНС будут видны в личном кабинете: так, по крайней мере, должно быть в теории. Но в первый же рабочий день многие бизнесмены обнаружили в своих личных кабинетах странные цифры. У кого-то исчезли переплаты, а кто-то с удивлением обнаружил долги.

Особенно удивились ИП и самозанятые, которым посыпались требования об уплате. Некоторые немедленно бросились их оплачивать, но мы не советуем этого делать. Почему?

Потому что, хотя официально сбоем это не называют, налоговики пишут, что данные еще не актуальны, их приводят в порядок. После актуализации все должно прийти в норму. Когда? Ориентируемся на февраль, но это не точно.

Разберемся еще с несколькими новыми словами.

Благодаря ЕНС новый термин понятие – совокупная обязанность. Что это такое? Это все ваши обязательства перед бюджетом, включая суммы, которые в бюджет нужно вернуть (например, это может быть излишне возмещенный НДС).

Чтобы посчитать сальдо ЕНС, налоговики вычтут из всех денег на едином налоговом счете сумму той самой совокупной обязанности. При этом инспекция будет придерживаться такого порядка.

- Сначала зачтут налоговые задолженности – начиная с наиболее ранней.

- Дальше ваши деньги пойдут на погашение текущих долгов по налогам (в т.ч. по авансовым платежам), страховым взносам и сборам.

- Самыми последними учтут пени, проценты и штрафы. Причем именно в такой последовательности.

Хорошо, если имеющихся на ЕНС средств хватило на то, чтобы погасить все перечисленные пункты. Но что если денег на едином налоговом счете недостаточно?

Тогда ФНС распределит их пропорционально суммам к уплате. Например, в 2022 году вы могли заплатить НДФЛ, взносы, но не заплатить авансовый платеж по упрощенке и у вас была бы недоимка только по единому налогу. Теперь все иначе. В 2023 году, если у вас денег на ЕНС недостаточно для погашения всех этих обязательств, недоимка возникнет и по НДФЛ, и по взносам, и по УСН.

Это очевидный минус перехода на единый налоговый платеж. Но есть и плюс – проще вернуть переплату. Если сальдо на ЕНС у вас положительное – вы можете вернуть эти средства себе на счет, просто подав заявление. Дожидаться каких-то сверок не надо.

Чтобы провести сверку или вернуть переплату, вам нужны такие документы:

Как сверится с налоговой, перенести остатки на ЕНС, настроить учет по ЕНП рассказываем тут.

Авторы ЕНП не остановились на «упрощении» платежей и переводе их на единый платеж. Они решили, что и день уплаты для налогов и взносов должен быть один.

Единый срок для платежей в бюджет в 2023 году – не позднее 28 числа (см. изменения, которые внесла в НК статья 2 закона 263-ФЗ). Периодичность уплаты при этом не изменилась. Это значит, что если вы раньше переводили страховые взносы каждый месяц, то так будет и в 2023 году, но изменится дата. Взносы ранее перечисляли не позднее 15 числа следующего месяца, а с 2023 года будете платить не позднее 28 числа следующего месяца.

Поменялись сроки уплаты по налогу на имущество, транспортному и земельному налогам. Правда, не отдалились, а наоборот, приблизились. Вместо 1 марта теперь срок – 28 февраля.

Теперь нужно следить, чтобы на 28 число каждого месяца на едином налоговом счете точно была сумма, достаточная для уплаты всех налогов и взносов. Если денег не хватит, возникнет отрицательное сальдо – долг. При излишках – положительное сальдо – переплата.

Сроки уплаты налогов и взносов в 2023 году в таблице ниже указаны в сравнении со сроками 2022 года. Можно увидеть, где времени на уплату стало больше, а где – меньше.

Утверждена форма уведомления об исчисленных суммах налогов для ЕНП

8 декабря 2022

С 1 января 2023 года в обязанность налогоплательщика (налогового агента), плательщика страховых взносов, помимо представления налоговых деклараций (расчетов), вменяется и новая обязанность — представлять в ФНС России уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, уплаченных (перечисленных) в качестве единого налогового платежа (ЕНП). Фактически такое уведомление является еще одним отчетным документом, цель формирования которого — предоставить налоговому органу информацию о начислениях для корректного разнесения совокупной обязанности на единый налоговый счет (ЕНС) и зачета ЕНП по тем налогам и страховым взносам:

- которые уплачиваются до представления соответствующей налоговой отчетности (к примеру, страховые взносы уплачиваются ежемесячно, а расчет по страховым взносам представляется ежеквартально);

- в отношении которых обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (п. 9 ст. 58 Налогового кодекса).

ФНС России утвердила форму, порядок заполнения и формат представления уведомления об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов.

Уведомление подается через оператора ЭДО (в электронной форме по ТКС) либо через ЛКН. Если среднесписочная численность работников за предшествующий год не превысила 100 человек, организация вправе подать уведомление на бумаге.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Другие формы (1151+)

Срок подачи уведомления – не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (соблюдается единый срок предоставления деклараций и расчетов).

В 2023 году у организаций и ИП есть возможность сделать выбор:

- подавать уведомления;

- либо вместо уведомления продолжить оформлять распоряжения на перевод денежных средств, т. е. привычные платежки на уплату конкретного налогового платежа с указанием в них соответствующего КБК.

Воспользоваться именно этим вариантом можно только при условии, что ранее вы не представляли в налоговый орган уведомления (ч. 12 и ч. 14 ст. 4 Закона № 263-ФЗ). Один раз представив уведомление по новой форме, плательщик утрачивает право предоставлять вместо уведомлений платежки.

Можно ли будет вернуть переплату?

Да, можно. Причем законопроектом исключается существующий в настоящее время ограничительный 3-х летний период на возврат / зачет. Срок возврата сокращается в 10 раз. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Сколько нужно платить ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно.

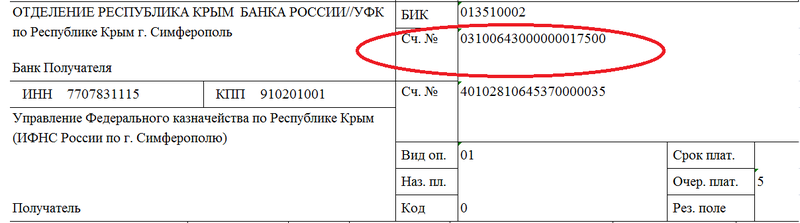

Новые реквизиты для уплаты налогов и страховых взносов

Согласно Письму Федеральной налоговой службы России с начала 2021 года изменились реквизиты казначейских счетов.

С ними можно ознакомиться здесь.

Разберём на примере, как указывать реквизиты в платёжных поручениях.

В 2022 году для г. Симферополя Республики Крым платёжное поручение выглядит так:

Новое платежное поручение

Обратите внимание – с 2021 года заполняется поле 15 в платёжном поручении. До 1 января 2021 года при уплате налогов и страховых взносов оно оставалось пустым.

Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

В целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Изменяется ли порядок расчета налогов?

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности.

Можно ли не переходить на единый налоговый платеж с 2023 года

Для начал поясним, что единый налоговый счет, независимо от желания налогоплательщиков все равно уже открыт. Отказаться от использования ЕНС нельзя. Можно только выбрать способ перечисления средств – через ЕНП или через отдельные платежки.

Напомним, что во втором случае платежные поручения заменят уведомления, которые налогоплательщик обязан подавать в ФНС ежемесячно до 25 числа. Если хоть раз будет направлено уведомление, то вернуться к перечислению платежей отдельными платежками будет нельзя, придется подавать уведомления.

Есть и еще один нюанс. Даже если вы воспользуетесь вторым способом, то нет гарантий, что направленные вами платежи будут зачислены именно на те налоги и взносы, которые вы в них указали.

Дело в том, что распределение платежей происходит по новым правилам (см.пункт 13, статьи 4 закона 263-ФЗ и пункт 8, статьи 45 НК). Т.е. налоговики все равно смогут зачесть поступившие на ЕНС деньги в счет задолженности «по очереди». Например, средства, которые вы отправили как платеж по НДС, могут быть зачтены в счет, имеющейся у вас недоимки по взносам или наоборот.

Во всех нюансах единого налогового платежа и ЕНС разобраться сложно даже в такой большой статье. Наверняка у вас есть и другие вопросы, вы можете задавать их нашим экспертам в неограниченном количестве, если оформите подписку Клерк.Премиум.

Кроме того, вам будут доступны все вебинары, которые выходят на «Клерке» – в отличие от обычных пользователей подписчики могут смотреть их в любое время, даже если не зарегистрировались на мероприятие.

Подписчики Клерк.Премиум получают доступ и к полностью закрытым эксклюзивным материалам – разборам и мини-курсам.

Представление отчетности

До 01.01.2023 индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам в налоговые органы не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

С 01.01.2023 индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам в налоговые органы не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

С 01.01.2023 индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц не позднее 25-го числа каждого месяца, следующего за истекшим.

С 01.01.2020 — если численность физических лиц, которым за расчетный (отчетный) период начислены выплаты, превышает 10 человек, то расчет представляется в электронной форме (п. 10 ст. 431 Кодекса).

В случае отсутствия у индивидуальных предпринимателей выплат и иных вознаграждений в пользу физических лиц в течение того или иного расчетного (отчетного) периода, плательщик обязан представить в налоговый орган расчет по страховым взносам с нулевыми показателями.

Кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов по страховым взносам в случае неосуществления организацией финансово-хозяйственной деятельности.

Если в представляемом индивидуальным предпринимателем расчете по страховым взносам сведения по каждому физическому лицу содержат ошибки в суммовых показателях, либо суммовые показатели по всем физическим лицам не соответствуют суммовым показателям в целом по плательщику, а также если в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

Во избежание представления расчетов по страховым взносам с ошибками, препятствующими его принятию, плательщикам страховых взносов необходимо удостовериться в том, что расчет по страховым взносам соответствует требованиям, установленным контролями показателей формы расчета в соответствии с письмами ФНС России:

Изменения в уплате страховых взносов для плательщиков

Осенью 2020 года Федеральным законом от 15.10.2020 № 322-ФЗ были внесены некоторые изменения в Налоговый кодекс Российской Федерации.

Они касаются плательщиков страховых взносов, не производящих выплаты заработной платы физическим лицам, в первую очередь Индивидуальных предпринимателей без сотрудников.

Если величина дохода ИП за расчетный период не выше 300 000 рублей «за себя»:

- Страховые взносы на обязательное пенсионное страхование составили 32 448 руб. за 2021 год (так же, как за 2020 г.), за 2022 год – 34 445 руб., за 2023 год – 36 723 руб.

- Страховые взносы на обязательное медицинское страхование в 2021 г. остались такими же, как и в 2020 г. – 8 426 руб. За 2022 год сумма выросла до 8 766 руб., а за 2023 год – 9 119 руб.

При уплате страховых взносов с суммы, превышающей 300 000 руб., всё остаётся неизменным – 1% от суммы превышения.

Для глав крестьянских (фермерских) хозяйств ситуация похожая:

- Страховые взносы на обязательное пенсионное страхование в 2021 году остались такими же, как в 2020 году — 32 448 руб. за расчетный период, в 2022 году увеличились до 34 445 руб., в 2023 году – до 36 723 руб.

- Страховые взносы на обязательное медицинское страхование в 2021 году прежние, что и в 2020 году – 8 426 руб., в 2022 году выросли до 8 766 руб., а в 2023 году – до 9 119 руб. за расчётный период.

Производящих выплату заработной платы физическим лицам

Согласно статье 4 Федерального закона № 102-ФЗ от 01.04.2020 г., начиная с 2021 года страхователи, признаваемые субъектами малого или среднего предпринимательства, при выплате заработной платы своим сотрудникам начисляют страховые взносы на обязательное пенсионное страхование, обязательное страхование по временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование по-новому.

Давайте рассмотрим по шагам на примере:

- По итогам каждого календарного месяца сотруднику начисляется сумма заработной платы;

- К части выплат, не превышающих минимальный размер оплаты труда, применяется тариф 30% в общем на ОПС (22%), ОМС (5,1%) и ВНиМ (2,9%);

- К части выплат, превышающих МРОТ, применяется тариф 15% в общем на ОПС (10%), ОМС (5%) и ВНиМ (0%).

Например, сотруднику по итогам июня 2022 года начислена заработная плата в размере 50 000 руб. Минимальный размер оплаты труда с 1 июня 2022 года — 15 279 руб.

Рассчитаем выплаты на ОПС, ОМС и ВНиМ в совокупности:

15 279,00 х 30% = 4 583,70 руб.

(50 000,00 – 15 279,00) х 15% = 5 208,15 руб.

4 583,70 + 5 208,15 = 9 791,85 руб.

Общая сумма начислений страховых взносов по сотруднику составит 9 791,85 руб. Для сравнения: в 2021 г. на такую же заработную плату было бы начислено 15 000 руб. (стандартный тариф для всех, кого не коснулись льготы по взносам в связи с пандемией).

Если рассматривать страховые взносы с 50 000 руб. по отдельности, то их расчёт будет производиться так:

Исключаются проценты за задержку возврата?

Нет, исключаться проценты не будут, они останутся.

Переходные положения

Пользователи «Клерка» часто задают в чатах, на форуме и в комментариях важные вопросы – что будет с теми налогами и взносами, которые ранее были уплачены по прежним правилам? Что будет с остатками на 1 января 2023 года?

В конце 2022 года налогоплательщики стали получать от ФНС рассылку с данными об остатках. Так ФНС информировала налогоплательщиков о наличии переплаты или задолженности перед переходом на единый налоговый платеж.

Сейчас эти данные очень важны, ведь личные кабинеты на сайте ФНС перестали достоверно отображать остатки и неизвестно, когда их работа будет налажена, а такие справки могут оказаться единственной возможностью в дальнейшем подтвердить, что имелась, например, переплата по налогу.

В идеальном мире, когда ФНС закончит передачу сведений и личные кабинеты заработают как надо, налогоплательщик должен увидеть правильное сальдо единого налогового счета. Но на это чудо рассчитывать не приходится. Многие помнят, как проходил переход на уплату взносов в налоговую, вместо ПФР.

Сальдо на ЕНС на 1 января 2023 года должно сформироваться как разница между задолженностями перед бюджетом и переплатами.

Задолженности должны быть собраны по всем налогам, сборам, штрафам и пени. Исключение – долги, по которым на 31 декабря 2022 года истёк срок взыскания и оспариваемые в суде суммы, решения по которым приостановлены.

- НПД (налог на профессиональный доход самозанятых);

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- НДФЛ, уплачиваемый по патенту иностранцами;

- налоги, сборы, пени и штрафы, уплаченные более 3-х лет назад (т.е. с истекшим сроком исковой давности).

Если вы в 2022 году подали заявления о зачете или возврате переплаты, но ФНС не успела в 2022 году принять решение, то эти суммы попадут на ЕНС и вернуть или зачесть их можно только по новым правилам.

Обратите внимание! У пользователей программы 1С: Бухгалтерии предприятия ред. 3.0 переход на ЕНС и единый налоговый платеж пройдет проще. Для них компания 1С в конце 2022 года выпустила релиз 3.0.127.49. Те, у кого есть актуальная версия программы, найдет в ней помощника для перехода на ЕНС.

Уведомление об исчисленных суммах налогов, авансовых платежей, взносов и сборов с 2023 года

Срок сдачи уведомления – не позднее 25 числа месяца, на который приходится срок уплаты налога и лучше не тянуть до последнего дня.

Сервера ФНС могут оказаться перегружены, например, 25 января, когда будут подаваться первые уведомления в 2023 году.

Уведомление можно подавать тремя способами:

- через ТКС, то есть через оператора ЭДО, через которого вы обычно сдаете отчетность;

- при наличии электронной подписи сдать уведомление можно через личный кабинет компании или ИП на сайте ФНС;

- если у налогоплательщика есть право сдавать отчеты на бумаге, то и уведомление он может подать в бумажном виде – лично в ИФНС или отправив почтой.

Важно обратить внимание на поле «Код бюджетной классификации». В нем нужно указать КБК не ЕНП, а каждого конкретного налога, взноса или сбора. Ведь при направлении платежей на единый налоговый счет, путем уплаты ЕНП, налогоплательщики только создают общий «котел» с деньгами, а распределять их из этого «котла» будет ФНС. И инспекции необходимо знать, куда именно, в какой бюджет направлять средства.

Для переходного периода – 2023 года – есть особые правила. Можно не подавать уведомления, а платить налоги, как обычно – отдельными платежками на конкретные КБК. В этом случае сами платежные поручения будут играть роль уведомлений. Но их нужно правильно заполнить.

ФНС разместила на сайте образец такой платежки:

Изначально в нем было указано основание платежа. Но затем образец поменяли, и оно исчезло. Теперь нет ясности – как в итоге заполнить это поле или оставить его пустым.

Пока нет изменений в приказ Минфина 107н, регулирующего правила заполнения платежных поручений, невозможно корректно заполнить платежки, которые заменяют уведомления. Например, ФНС рекомендует указывать при перечислении платежей этим способом статус плательщика «02», который в соответствии с действующим приказом применяется для налоговых агентов.

Обратите внимание еще на несколько важных нюансов о подаче уведомлений:

- в уведомление не нужно включать сведения о страховых взносах за последний месяц каждого квартала, нужные данные ФНС получит из отчета РСВ, который будет сдан в тот же срок – до 25 числа;

- если уведомление по единому налоговому платежу составлено с ошибкой, то нужно подать новое уведомление.

При ошибке новое уведомление подается с учетом следующих правил:

- При ошибке в сумме новое уведомление подается с теми же реквизитами, но с правильной суммой.

- Если ошибка в реквизитах, то в уведомлении нужно заполнить данные дважды – один раз указать те же ошибочные реквизиты и сумму «0», второй раз указать верные реквизиты и сумму к уплате.

Обратите внимание! Если вы решили платить налоги и взносы отдельными платежками, которые будут играть и роль уведомлений, то оплату необходимо производить не до 28 числа, а до 25-го, ведь срок подачи уведомлений – до 25 числа.

Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Плательщики страховых взносов

Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, согласно статье 419 Кодекса являются плательщиками страховых взносов (далее – индивидуальные предприниматели – работодатели).

Пунктом 3.4 статьи 23 Кодекса отдельно выделены обязанности плательщиков страховых взносов, к которым относятся:

- уплата страховых взносов, установленных Кодексом;

- ведение учета объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения;

- представление в налоговый орган по месту жительства расчетов по страховым взносам;

- представление в налоговые органы документов, необходимых для исчисления и уплаты страховых взносов;

- представление в налоговые органы в случаях и порядке, которые предусмотрены Кодексом, сведений о застрахованных лицах в системе индивидуального (персонифицированного) учета;

- обеспечение в течение шести лет сохранности документов, необходимых для исчисления и уплаты страховых взносов;

- иные обязанности, предусмотренные законодательством Российской Федерации о налогах и сборах.

Навигатор по новым правилам уплаты налогов и страховых взносов

С 2023 года изменились правила уплаты налогов и взносов, а также сроков представления отчетов. Теперь большинство обязательных платежей нужно перечислять на единый налоговый счет в составе ЕНП, но есть исключения.

Изменения в НК РФ относительно уплаты налогов и взносов, а также сроков представления отчетов вносят Федеральные законы от 14.07.2022 № 263-ФЗ, № 239-ФЗ, № 237-ФЗ и др.

Мы собрали информацию по срокам, а также о том, что уплачивать в составе ЕНП, что отдельными платежами, подготовили образцы платежек.

Сводная таблица с видами и сроками платежей

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

Что входит единый налоговый платеж (ЕНП)

Что уплачивается отдельной платежкой

Что уплачивается в составе ЕНП по усмотрению налогоплательщика

Сводная таблица с видами и сроками платежей

НДФЛ с выплат иностранным сотрудникам, которые работают по патенту, не входит в ЕНП (абз. 4 п. 1 ст. 58 НК РФ). Фиксированный авансовый платеж по НДФЛ налогоплательщик платит отдельным платежным поручением на основании выданного патента по месту осуществления трудовой деятельности физлица (п. 4 ст. 227.1 НК РФ).

Исключение — когда исчисленный налог с доходов иностранного работника превышает зачтенные фиксированные авансовые платежи по НДФЛ. При такой доплате подоходного налога работодатель (налоговый агент) будет перечислять эти суммы в составе ЕНП (ст. 226 НК РФ).

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы.

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

Что входит в единый налоговый платеж (ЕНП)

При этом для всех плательщиков ЕНП установлен один получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), независимо от того, в каком регионе зарегистрировано юрлицо или ИП.

Пример использования единого платежного поручения по ЕНП

ООО «Сигма» в 2023 году решило платить налоги и взносы с использованием одного платежного поручения — ЕНП. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года. В составе ЕНП за декабрьскую зарплату организация перечислит страховые взносы на ОПС, ОМС, ВНиМ и НДФЛ. Страховые взносы на травматизм общество перечислило 16 января отдельным платежным поручением в региональное отделение СФР.

Бухгалтер до 25 января 2023 должен подать уведомление об исчисленных налогах и взносах, которое поможет ФНС распределить платеж на конкретные налоги и взносы.

В данном случае налогоплательщик использует только одно КБК единого налогового платежа: 18201061201010000510.

А уже в уведомлении об исчисленных налогах и взносах организация укажет КБК для каждого отдельного налога и взноса на основании полученного уведомления ФНС.

Если платежное поручение заполняет плательщик-ИП, в поле 102 «КПП» нужно указать «0».

Читайте об этом подробнее:

«Единый налоговый платеж: уведомления и платежи»

Образец заполнения платежки по ЕНП с банковскими реквизитами получателя

Что уплачивается отдельной платежкой

Не входит в ЕНП и уплачивается отдельным платежным поручением: страховые взносы на травматизм (страхование от несчастных случаев и профессиональных заболеваний); НДФЛ иностранцев, которые работают по патенту; госпошлину, по которой судом не выдан исполнительный документ.

Взносы на травматизм уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России (СФР). Срок их перечисления остался прежним — не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Найти реквизиты своего регионального отделения СФР можно в нашем справочнике: «Платежные реквизиты СФР по регионам».

Что уплачивается в составе ЕНП по усмотрению налогоплательщика

На усмотрение налогоплательщика в составе ЕНП уплачивается налог на профессиональный доход, сборы за пользование объектами животного мира и объектами водных биологических ресурсов (п. 4 ст. 333.5 НК РФ, ст. 11 Федерального закона от 27.11.2018 № 422-ФЗ в ред. Федерального закона от 28.12.2022 № 565-ФЗ).

Платежные поручения

Сейчас возникает много вопросов в части оформления платежных поручений: как заполнить, отозвать, исполнить или уточнить? Как заплатить налог за третьих лиц? Как оформить платежку на выплаты сотрудникам?

Ответы на эти и другие вопросы читайте в блоке: «ЕНП и платежные поручения».

КБК

Все обязательные платежи будут приходить на обновленные КБК (Приказ Минфина от 17.05.2022 № 75н в ред. Приказа Минфина РФ от 22.11.2022 № 177н).

Какие коды использовать при заполнении уведомлений и платежных поручений в 2023 году можно посмотреть в «Справочнике КБК на 2023 год».

Новые сроки

Мы подготовили подробный график, в котором описаны сроки платежей, подачи уведомлений и сдачи отчетов, чтобы не пропустить сроки уплаты и сдачи отчетов.

Страховые взносы

Страховые взносы по единому тарифу и страховые взносы на травматизм

Срок сдачи единой формы ЕФС-1 с 2023 года

Федеральные налоги

НДФЛ с доходов ИП на ОСНО

Налог на прибыль организаций

НДС при импорте из стран ЕАЭС

Региональные налоги

Налог на имущество организаций

Транспортный налог юридических лиц

Местные налоги

Упрощенная система налогообложения

Единый сельскохозяйственный налог

Взносы ИП за себя

Мария Шевченко,

Ирина Мазаева,

эксперты Норматива

Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Объект обложения страховыми взносами

В соответствии со статьей 420 Кодекса для плательщиков – индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

При этом ряд выплат не признаются объектом обложения страховыми взносами (статья 420 Кодекса).

Порядок исчисления и уплаты страховых взносов

До 01.01.2023 сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

С 01.01.2023 сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 28-го числа следующего календарного месяца.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

До 1 января 2021 года плательщик страховых взносов мог уменьшить сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на сумму произведенных им расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования.

С 1 января 2021 года страховые взносы, исчисленные с выплат застрахованным лицам (пособия на случай временной нетрудоспособности и в связи с материнством) осуществляющиеся территориальными органами ФСС России, и иных вознаграждений в пользу физлиц, не могут быть уменьшены работодателями на суммы расходов на выплату страхового обеспечения.

Как будут начисляться пени?

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения.

Новое в Упрощённой системе налогообложения

До 2021 года согласно п.4 статьи 346.13 Налогового кодекса, если по итогам отчётного периода (квартал, полугодие, 9 месяцев, год) доход налогоплательщика превысил доход в 150 миллионов рублей, он автоматически терял право на использование упрощённой системы налогообложения.

Датой автоматического перехода на основную систему налогообложения считалось начало квартала, в котором налогоплательщик превысил лимит. То же самое происходило, если численность сотрудников переваливала за 100 человек.

Начиная с 2021 года, этот переход не такой резкий.

Лимит для УСН остался прежним: доход не более 150 миллионов рублей и число сотрудников, не превышающее 100 человек.

При переходном периоде Упрощённой системы налогообложения доход может составлять свыше 150 миллионов и до 200 миллионов включительно, количество сотрудников 101-130 человек.

Как только налогоплательщик превысит доход 200 миллионов рублей или число его работников вырастет больше 130 человек, он теряет право на УСН.

При этом ставка УСН при обычных условиях так и останется прежней:

В рамках указанных интервалов местные власти могут устанавливать свои ставки, исходя из конкретных условий региона. Например, для Крыма они составляют 4 % для УСН «Доходы» и для УСН «Доходы — расходы» 10 %.

При переходном периоде ставка налога вырастет:

Вы можете заполнить заявление для перехода на УСН online

Итак, что нужно знать представителям малого предпринимательства в 2022 году:

- Страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование «за себя» повысили по сравнению с 2021 годом.

- Всё так же мы платим 1% с суммы превышения дохода свыше 300 тысяч руб.

- Для плательщиков, производящих выплату заработной платы физическим лицам, имеются послабления в тарифах обязательное пенсионное страхование, обязательное страхование по временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование сотрудников.

- Реквизиты казначейских счетов для уплаты налогов и сборов нужно использовать те же, которые были в 2021 году.

- В случае превышения лимитов УСН применяется переходный период, который позволяет налогоплательщику лучше подготовиться к смене системы налогообложения.

Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

Не увеличится, поскольку это не декларация, а по сути только указание суммы и вида бюджета для ее распределения. Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения (ИНН, КПП, КБК, ОКТМО, срок уплаты) взамен 15 показателей, заполняемых сейчас.

При этом НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода, как это установлено сейчас.

Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP — система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Единая базовая ставка с 1 января 2023 года

Единая базовая ставка для уплаты страховых взносов с 1 января 2023 года составляет 30 процентов. Она применяется при расчете суммы страховых взносов до достижения предельной базы. С превышения предельной базы страховые взносы рассчитываются по ставке 15,1 процентов.

Обратите внимание! Взносы на травматизм рассчитываются по старым правилам. Каждая компания применяет свой индивидуальный тариф.

Шесть главных изменений в уплате страховых взносов с 2023 года

Изменения 2023 года в части расчета и уплаты страховых взносов меняют прежние устоявшиеся правила работы бухгалтерии. Придется «перестоится» на новые цифры, применяемые в расчете, новые формы и сроки сдачи отчетности.

- Введен единый тариф страховых взносов. Если раньше было три тарифа — на ОПС, ОСС по ВНиМ и ОМС, с 2023 года установлен один тариф в размере 30%. (Федеральный закон от 14 июля 2022 г. № 239-ФЗ)

- Увеличена предельная база для исчисления страховых взносов, и она тоже единая: для взносов на ОПС и ОСС.

- Увеличен перечень работников, с выплат которым платятся взносы. В него добавили исполнителей по гражданско-правовым договорам и временно пребывающих иностранцев. В 2023 году доход таких работников облагается единым тарифом, включающим медицинские взносы.

- Изменится срок уплаты взносов. С 2023 года их нужно перечислять ежемесячно до 28 числа вместо прежнего 15 числа. Это изменение не затрагивает взносы на травматизм, они по-прежнему перечисляются до 15 числа.

- Страховые взносы нужно перечислять по схеме единого налогового платежа, одной платежкой на сумму всех налоговых обязательств компании.

- Новый состав отчетности по взносам. Расчет по страховым взносам (РСВ) ежемесячным будет только частично. По итогам каждого месяца нужно сдавать только Раздел 3 РСВ с данными по каждому работнику. По итогам квартала нужно сдавать РСВ в полном объеме. Вместо отчетов в ПФР и ФСС вводится один единый отчет ЕФС-1, который сдается в Единый социальный фонд.

Как платить ЕНП компаниям с филиалами

Все зависит от того, какой вариант уплаты налогов вы выбрали. Если вы решили оплачивать единый налоговый платеж с 2023 года и подавать в ФНС уведомления. То ЕНП перечисляет головная организация, а в уведомлениях необходимо указывать реквизиты обособленных подразделений.

Если вы решили платить налоги и взносы отдельными платежками без подачи уведомлений, то в платежных поручениях указываем данные обособленных подразделений, т.к. именно на основании платежки ФНС будет разносить платежи (они ведь заменят уведомления).

Повысьте профессиональную квалификацию, не отходя от компьютера. Наш курс «Все новые правила – 2023 для бухгалтера: ЕНП, Соцфонд, АУСН, новая отчетность» не только даст вам необходимые практические навыки, но и украсит резюме.

На курсе разберетесь с изменениями в отчетности, кадрах и налоговых режимах в 2023 году, узнаете как применять новые ФСБУ, пройдете тесты, пообщаетесь с преподавателем.

Можно ли изменить ранее определенную принадлежность ЕНП?

Можно, в случае уменьшения обязательств. В этом случае происходит высвобождение сумм ЕНП и определяется новая принадлежность или возврат ЕНП после проведения распределения денежных средств по обязательствам.

Новые тарифы взносов ИП «за себя» в 2023 году

С дохода до 300 тысяч рублей необходимо заплатить 45 482 рубля. При превышении дохода в 300 тысяч рублей нужно дополнительно внести в бюджет 1% от суммы превышения. Максимальный платеж 2023 года – 257 061 руб.