Подготовить, проверить и сдать декларацию по УСН

В отчете по УСН предприниматель показывает доход и исчисленный налог, размер которого проверяет ФНС. Состав декларации зависит от объекта налогообложения.

ИП на УСН сдают декларацию всегда, а если в отчетном периоде не велась деятельность, то отправляют нулевой отчет, который содержит:

- Титульный лист.

- Раздел 1 — ОКТМО.

- Раздел 2 — Признак применения ставки, признак налогоплательщика и ставка налога.

ИП на налоговых каникулах также сдают декларацию по УСН, но с нулевой ставкой.

- введены новые штрих-коды;

- с титульного листа убрали код по ОКВЭД;

- увеличилось количество страниц, так как появились новые поля:

Сроки подачи новой формы остались без изменений.

- По итогам года форма представляется до 30 апреля, а в 2022 году — до 4 мая, потому что 30 апреля совпадает с выходным днем.

- При закрытии ИП — до 25 числа месяца, следующего за месяцем прекращения деятельности.

- При утрате применения УСН — до 25 числа месяца, следующего за кварталом, в котором было нарушение.

Отчет по УСН состоит из титульного листа и шести разделов.

На титульном листе указывают:

- номер корректировки;

- код налогового периода;

- отчетный год;

- код налоговой инспекции, где ИП стоит на учете;

- код места нахождения;

- ФИО ИП;

- телефон для связи.

В Контур.Экстерне на титульном листе также можно указать объект налогообложения.

Разберем, как заполнить декларацию в Экстерне.

- Для ИП с объектом налогообложения «Доходы»

- Раздел 2

- Для ИП с объектом налогообложения «Доходы минус расходы»

- Раздел 3

- Состав декларации

- Пример заполнения

- Заполняем титульный лист

- Заполняем раздел 2

- Как уменьшить налог на сумму взносов

- Заполняем раздел 1

- Заполнение декларации по УСН

- Вариант УСН Доходы

- Раздел 1.

- Вариант УСН Доходы минус расходы

- Раздел 2.

- Срок сдачи новой декларации УСН

- Как заполнить уведомление в ИФНС об исчисленных суммах налогов для единого налогового платежа

- Кто и для чего подаёт уведомления

- Нужно ли подавать уведомление по платежам за 2022 год

- По каким налогам и взносам подавать уведомление в 2023 году

- Сроки подачи уведомления

- Куда и как сдавать уведомления

- Инструкция по заполнению уведомления об исчисленных суммах

- Правила заполнения

- Раздел «Данные»

- Как оформлять платёжные поручения вместо уведомлений

- Что будет, если не сдавать уведомления

- Скачать бланк единой (упрощенной) налоговой декларации бесплатно

- Указание в налоговой декларации вида деятельности

- Как формируется КУДиР

- Что проверить в доходах и расходах или налоговом вычете

Для ИП с объектом налогообложения «Доходы»

- Укажите ОКТМО по месту жительства ИП в строке 010. Если ОКТМО менялся в течение года, то заполните его поквартально.

- Сумма авансов в строках 020, 040, 070 и сумма налога к уплате в строке 100 формируются автоматически на основании разделов 2.1.1 и 2.1.2.

- В строке 101 заполните оплаченный налог по патентной системе налогообложения, если ИП совмещал УСН и ПСН и потерял право на патент (п. 7 ст. 346.45 НК РФ).

Сдать декларацию по УСН в срок и без ошибок

Раздел 2

В строке 101 заполните код признака применения налоговой ставки, а в строке 102 — признак налогоплательщика:

- признак 1 — для ИП с наемными сотрудниками;

- признак 2 — для ИП без сотрудников.

Полученные доходы за каждый квартал укажите нарастающим итогом в строках 110–113. Налоговую ставку за каждый квартал — в строках 120–123. Обратите внимание, что для пониженной налоговой ставки нужно заполнить код налоговой льготы в строке 124.

Исчисленные авансовые платежи внесите в строки 130–133. Страховые взносы, уменьшающие налог, — в строки 140–143.

ИП, которые уплачивают торговый сбор, заполняют строки 150–153, и в строках 160–163 рассчитывается сумма сбора, уменьшающая налог на УСН. Если предприниматель не платит торговый сбор, то в Экстерне этот раздел необходимо удалить.

Для ИП с объектом налогообложения «Доходы минус расходы»

Раздел 1.2 заполняют также, как Раздел 1.1, но добавляют строку 120. В ней показывают минимальный налог, который следовало заплатить, если он оказался больше, чем налог по УСН.

- В этом разделе заполните не только полученные доходы, но и расходы, которые уменьшают налог на УСН.

- Кроме того, укажите признак применения налоговой ставки и заполните строку 264, если в отчетном периоде вы использовали пониженную ставку налога.

- Исчисленные авансовые платежи заполните в строках 270–273 для каждого квартала.

Раздел 3

Этот раздел предприниматель заполняет при наличии целевого финансирования. Если в отчетном году были целевые поступления, то по ним указывают:

- код поступления;

- дату получения и срок использования;

- сумму полученных средств.

В Экстерне состав декларации будет подобран автоматически в зависимости от объекта налогообложения, а подсказки помогут заполнить форму правильно. После автоматической проверки декларации вы сможете сразу сформировать платежное поручение и уплатить налог.

Сдать декларацию по УСН через интернет

- Состав декларации

- Срок сдачи декларации по УСН за 2022 год

- Декларация по УСН: пример заполнения

- Заполняем титульный лист

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

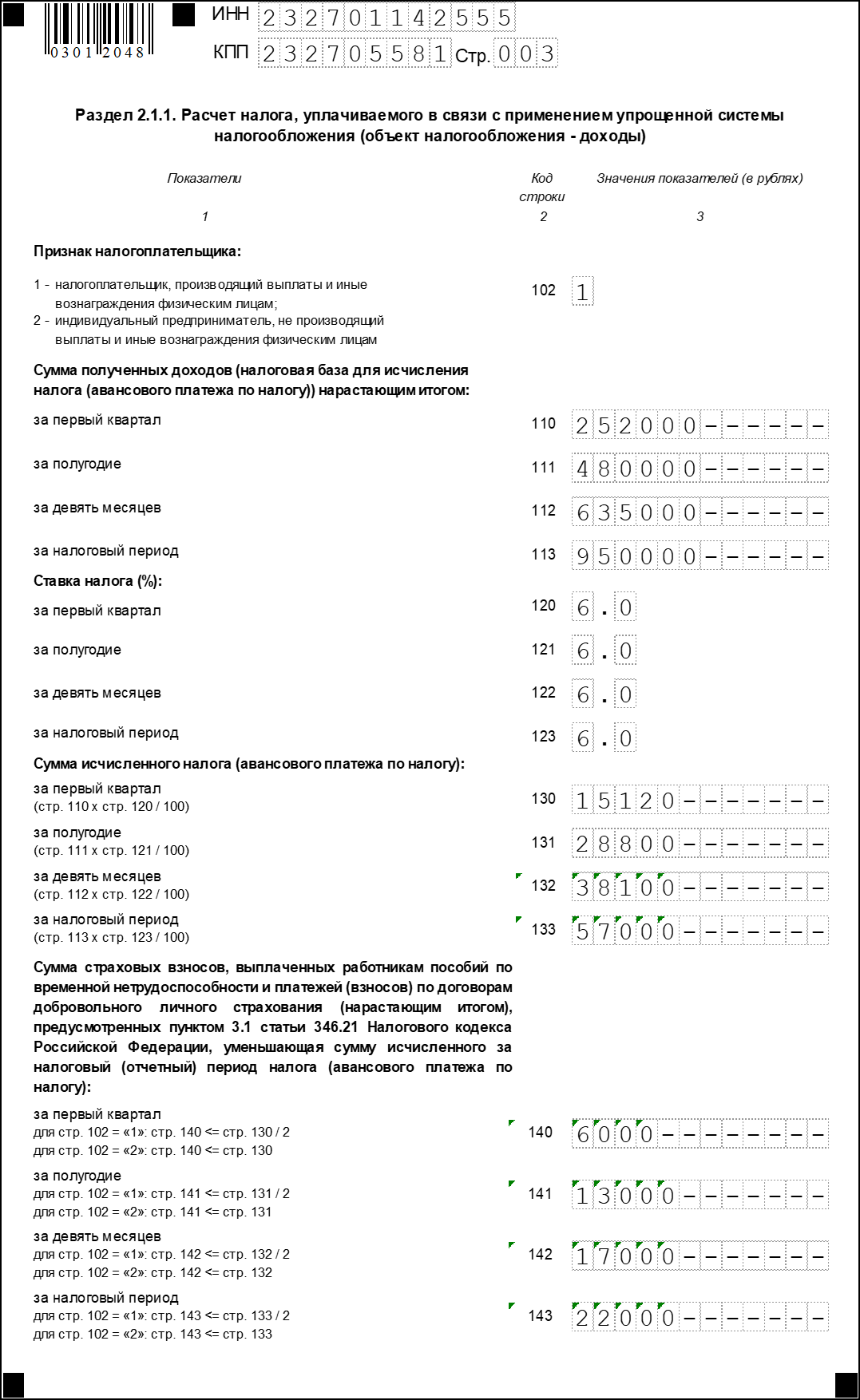

Заполняем раздел 2

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

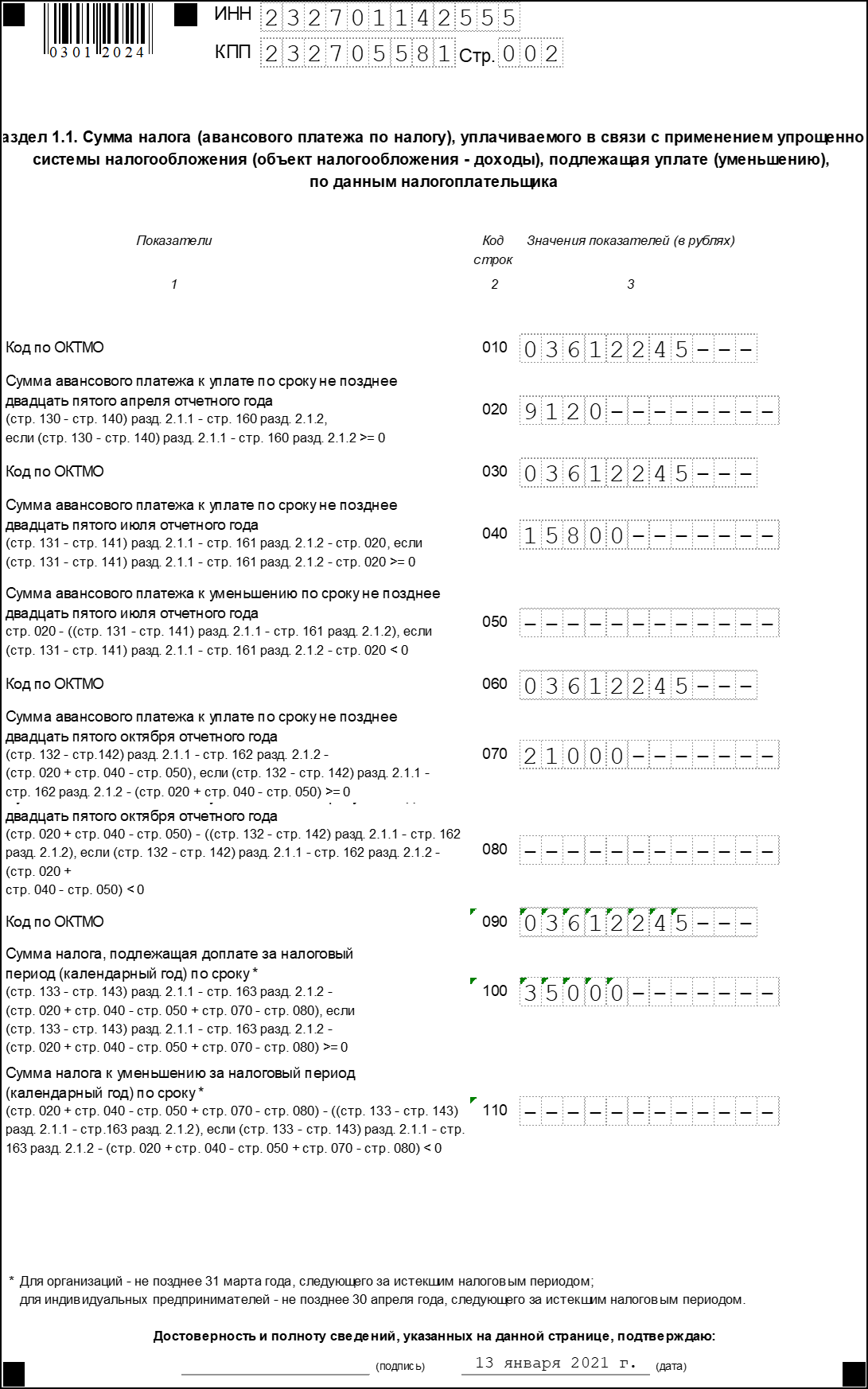

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Приказ, который утвердил этот бланк отчётности, содержит также порядок его заполнения. В подробностях ознакомиться с порядком можно по ссылке. Мы же разберёмся в этом довольно кратко.

Заполнение декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без прочерков и пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН есть два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них. Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В декларации также есть специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

- «1» для стандартных лимитов;

- «2» для повышенных лимитов.

Далее, в поле 102 надо указать признак налогоплательщика:

- «1» для организаций и ИП с работниками;

- «2» для ИП без работников.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код обоснования ставки. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой. При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Как заполнить уведомление в ИФНС об исчисленных суммах налогов для единого налогового платежа

С 2023 года у организаций и ИП появилась новая обязанность – подавать в ИФНС уведомление по налогам, авансовым платежам, сборам и страховым взносам. Впервые его нужно сдать в январе 2023 года по НДФЛ. Рассказываем, для чего это нужно, как заполнять уведомление и когда можно без него обойтись.

Иллюстрация: Моё дело

Кто и для чего подаёт уведомления

С 2023 года большинство налогов, взносов и сборов, а также пени и штрафы по ним перечисляются единым налоговым платежом (ЕНП), а зачисляются они на единый налоговый счёт (ЕНС). Это новый способ уплаты, на который перевели все организации и ИП. Поступивший платёж налоговая сама распределяет на погашение обязанностей налогоплательщика перед бюджетом. Суммы инспекторы узнают из поданных деклараций и другой отчётности.

Из уведомлений об исчисленных суммах ИФНС получает информацию о налогах, взносах и сборах, по которым:

- срок уплаты наступает до того, как сдают по ним отчёты – например, НДФЛ, налог при УСН, страховые взносы;

- отчётности вообще нет – транспортный и земельный налоги.

Исключение – взносы от несчастных случаев и НДФЛ, уплачиваемый иностранцами за патент. Их платят как и раньше отдельными платежами, а уведомления по ним не подают.

Нужно ли подавать уведомление по платежам за 2022 год

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

По каким налогам и взносам подавать уведомление в 2023 году

Уведомление надо сдавать, если сроки отчётности наступают позже, чем сроки уплаты или отчёт вообще не предусмотрен. Например, уведомления понадобятся по страховым взносам за январь и февраль. За март его подавать не надо, потому что в это время срок подачи уведомления совпадает со сдачей расчёта по страховым взносам (РСВ).

Исходя из этой логики, уведомления нужно подавать по следующим платежам:

Не нужны уведомления по НДС и налогу на прибыль, так как сначала наступает срок сдачи деклараций, а только потом срок уплаты этих налогов.

Сроки подачи уведомления

Уведомления подают не позднее 25 числа месяца, в котором нужно заплатить налоги, взносы или сборы. Если этот день выпадает на выходной, крайний срок переносится на следующий рабочий день.

Особый срок у НДФЛ, удержанного за период с 23 по 31 декабря. По нему уведомление нужно подать не позднее последнего рабочего дня года. То есть в декабре 2023 года будет два уведомления по НДФЛ за разные периоды.

Первое уведомление за 2023 год нужно подать не позднее 25 января по НДФЛ с доходов, выплаченных с 1 по 22 января. Заплатить налог нужно 28 января, а с учётом переноса из-за выходного дня – 30 января.

Куда и как сдавать уведомления

Уведомление подают в налоговую инспекцию по месту учёта организации или ИП. Сдать его можно одним из двух способов:

Подавать бумажные уведомления можно только в случае, если вы имеете право сдавать декларации и другие отчёты на бумаге. Для отправки через интернет понадобится усиленная квалифицированная электронная подпись (УКЭП).

Если за вас уведомление подаёт ваш представитель, сначала отправьте в ИФНС доверенность на него. Сделать это нужно не менее чем за сутки до сдачи уведомления.

Инструкция по заполнению уведомления об исчисленных суммах

Форма и порядок заполнения утверждены Приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Уведомление состоит из титульного листа и раздела «Данные», в котором можно заполнить сколько угодно страниц.

Правила заполнения

Если вы решили заполнить уведомление вручную:

- Нумеруйте страницы начиная с титульного листа: «001», «002», .., «010».

- Пишите заглавными печатными символами ручкой чёрного, фиолетового или синего цвета.

- Заполняйте все поля начиная с первой ячейки слева.

- Если какого-то показателя нет, во всех ячейках поля поставьте прочерки.

- В свободных ячейках справа от показателя проставляйте прочерки.

Если вы заполняете уведомление в какой-либо программе или сервисе, выравнивание числовых полей будет по правому краю, а прочерки не обязательны.

Заполните ИНН и КПП (если есть), код вашей налоговой инспекции, количество страниц уведомления. В разделе с подтверждением достоверности и полноты сведений укажите «1», если уведомление подпишет ИП или руководитель организации. Ниже напишите построчно его полные ФИО. Поставьте подпись и дату подписания.

Раздел «Данные»

Состоит из одинаковых блоков, которые можно заполнять по разным налогам, сборам и страховым взносам. В каждом по шесть строк:

- КПП из налоговой декларации или расчёта. Организация, у которой есть обособленные подразделения, указывает тут их КПП. ИП в этом поле ставит прочерки.

- ОКТМО – код, обозначающий муниципальное образование, к которому относится налогоплательщик. Его можно узнать в сервисе ФНС. Если в вашем ОКТМО восемь знаков, в свободных ячейках справа поставьте прочерки.

- Код бюджетной классификации. С 2023 года действует новый перечень КБК.

- Сумма налога, авансов по нему, сбора или страховых взносов.

- Код отчётного периода из приложения № 2: «21» первый квартал, «31» полугодие, «33» девять месяцев или «34» год. По ежемесячным авансовым платежам через дробь укажите порядковый номер квартального месяца «01», «02», «03» или «04«.Например, по НДФЛ за период с 23 января по 22 февраля будет «21/02», с 23 по 31 декабря «34/04». По ежеквартальным авансовым платежам укажите порядковый номер квартала. Например, по авансовому платежу по УСН за первый квартал будет «34/01».

- Отчётный (календарный) год – тот, за который начислен налог, авансовый платёж по налогу, сбор или страховой взнос.

В одном уведомлении можно подать сведения по всем налогам и взносам, в том числе по разным периодам. Например, если сумма транспортного налога не меняется в течение года, можно подать уведомление один раз сразу за год и отразить в нём все налоговые периоды – 24/01, 34/02, 34/03 и 34/04. Если вы подаёте уведомление по НДФЛ за 2022 год, перечисленному в 2023 году, в строке 5 укажите период «34/04», а в строке 6 «2022».

Организации могут подавать одно уведомление по обязательствам всех своих обособленных подразделений.

Если вы ошиблись при заполнении, отправьте в инспекцию новое уведомление. Составьте его только по платежу, в котором была ошибка. Исправлять уведомления можно пока вы не сдадите декларацию или расчёт.

В интернет-бухгалтерии «Моё дело» уведомление формируется автоматически в мастере уплаты ЕНП. Вам не нужно думать о правилах заполнения и искать нужные реквизиты. Сервис сам рассчитывает сумму налога и одновременно формирует уведомления. Их можно отправить в электронном виде прямо из сервиса, если у вас подключена электронная отчётность, или распечатать и отправить в бумажном виде.

Как оформлять платёжные поручения вместо уведомлений

Весь 2023 год действует переходный период и можно обойтись без уведомлений, если вы ещё ни разу их не подавали. Можно вместо единой платёжки отправлять в банк отдельные платёжные поручения с конкретными КБК, налоговым периодом и всеми заполненными реквизитами. То есть так же, как оформляли их до 2023 года. Деньги всё равно поступают в общий «котёл» на ЕНС, а налоговики из такого платёжного поручения увидят, какую сумму надо начислить по конкретному налогу или взносу.

На сайте ФНС есть образец платёжного поручения и рекомендации по его заполнению.

Такой альтернативный вариант действует в течение 2023 года до тех пор, пока вы не отправите настоящее уведомление. С того момента заменять уведомления платёжками будет нельзя. Если в платёжке-уведомлении вы допустите неточность, исправить её можно только уведомлением.

Что будет, если не сдавать уведомления

Если опоздать с уведомлением или вообще его не сдавать, ИФНС оштрафует по п. 1 ст. 126 НК за непредставление сведений для налогового контроля. Сумма штрафа – 200 руб. за каждый документ. Недоимки не будет, если уведомление подать позже срока, но до того, как наступит последний день уплаты. Если так и не отправить уведомление, есть риск, что это не позволит правильно распределить деньги в бюджет, и тогда возникнут недоимки и пени за неуплату.

Право отчитываться упрощенно возникает лишь при одновременном выполнении следующих условий (п. 2 ст. 80 НК РФ):

- не было оборотов по банковским счетам и кассе;

- нет объекта налогообложения по соответствующим налогам.

Таким образом, единую декларацию чаще всего сдают начинающие предприниматели, у которых пока нет сделок. Также подача упрощенной декларации вероятна в период простоя или приостановки деятельности компании.

Сдавать единую декларацию имеет смысл компаниям на ОСНО. Организации на УСН сдают декларацию по УСН, при необходимости она нулевая. Например, при отсутствии доходов ТСЖ на упрощенке сдает нулевую декларацию по УСН.

Скачать бланк единой (упрощенной) налоговой декларации бесплатно

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

Подается декларация ежеквартально.

- за 2021 год — до 20.01.2022 включительно;

- за 1 квартал 2022 года — до 20.04.2022 включительно;

- за полугодие — до 20.07.2022 включительно;

- за 9 месяцев — до 20.10.2022 включительно.

Единая (упрощенная) налоговая декларация включает два листа.

Первый лист, как и у большинства деклараций, содержит стандартные реквизиты: ИНН, КПП, код налогового органа, наименование компании и т.п. В поле «Код ОКАТО» указывается код ОКТМО.

Помимо привычных реквизитов в упрощенной декларации следует заполнить небольшую таблицу, указав названия налогов, по которым отсутствовали объекты налогообложения.

В таблице на первом листе по каждому из налогов нужно указать номер главы НК РФ, которой установлен налог. Очередность указания должна соответствовать нумерации глав второй части НК РФ.

Также следует указать код налогового периода:

- код 3 для квартальных налогов (например, НДС);

- коды 3 (1 квартал), 6 (полугодие), 9 (9 месяцев) и 0 (год) указывают по налогам, по которым отчитываются нарастающим итогом (например, налог на прибыль).

В графе 4 таблицы нужно отметить номер квартала в формате «01», «02», «03», «04» (только для квартальных налогов).

Страница 002 единой (упрощенной) декларации предназначена для заполнения физическими лицами, организации и ИП ее не заполняют.

Подробная инструкция по заполнению

По своей сути единая упрощенная декларация является нулевой, так как она не содержит никаких числовых показателей (сумм налогов).

Упрощенная декларация заменяет нулевые декларации по отдельным налогам.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

ИП и физлицам

29.12.2022 1 мин на чтение

мин

Указание в налоговой декларации вида деятельности

Ситуация. Я – ИП, уплачиваю единый налог с индивидуальных предпринимателей и иных физических лиц. С 2023 г. планируется изменение по видам деятельности для уплаты единого налога. В 2023 г. я подаю налоговую декларацию за IV квартал 2022 г.

Какой вид деятельности нужно указать в этой декларации – тот, который я осуществлял в 2022 г., или, поскольку декларация подается в 2023 г., то и виды деятельности в ней должны соответствовать тем, на которые в 2023 г. будет распространяться единый налог?

Обоснование: налоговым периодом единого налога признается календарный год. Отчетным периодом единого налога для индивидуальных предпринимателей признается календарный квартал, в котором осуществляется деятельность (ст. 341 НК).

В описанной в вопросе ситуации налоговая декларация представляется за отчетный период (IV квартал) налогового периода (2022 год). Соответственно, отчитываться необходимо по тому виду деятельности, который осуществлялся в IV квартале 2022 г., независимо от того, что срок подачи такой декларации выпадает на следующий налоговый период (2023 год).

Справочно: случаи, при которых сроки подачи декларации за текущий налоговый период перенесены на следующий налоговый период, установлены абзацами 4 и 5 п. 27 ст. 342 НК.

Что касается видов деятельности, которые планируется оставить в 2023 году с применением единого налога, то для целей исчисления единого налога их нужно и осуществлять в 2023 г.

Читайте нас в

Telegram и

Viber

Статья доступна только зарегистрированным пользователям

Похожие формы: — Форма по КНД 1152017 от 26.02.2016 — Форма по КНД 1152017 от 04.07.2014 — Форма по КНД 1152017 от 22.06.2009 (ред. от 20.04.2011) — Форма по КНД 1152017 от 17.01.2006 (ред. от 19.12.2006) — Форма по КНД 1152017 от 03.03.2005 — Форма по КНД 1152017 от 21.11.2003 — Форма по КНД 1152017 от 12.11.2002 (ред. от 09.10.2003)

Баландина Марина, профессиональный бухгалтер

Форма декларации по УСН за 2021 год изменилась. Теперь в ней предусмотрен расчет налога по повышенным ставкам для тех, кто превысил лимиты по доходам или численности сотрудников. Как заполнить и сдать отчет в самых разных ситуациях, расскажем в статье и покажем на примерах.

Декларация по УСН сдается один раз — в целом за год. Срок сдачи для ИП и юрлиц разный: компании должны отчитаться раньше. Если срок выпадает на выходной день, он переносится на следующий за ним рабочий день.

Срок сдачи декларации по УСН

В некоторых ситуациях декларацию нужно сдать раньше установленного срока:

За нарушение срока сдачи предусмотрена ответственность:

Чтобы не попасть на штрафы и блокировку счета, рекомендуем отчитаться заранее, а не тянуть до последнего дня. Если сдаете отчет через СБИС, программа сама напомнит о сроках сдачи нужных отчетов.

Сдавать декларацию по УСН нужно в налоговую инспекцию по месту регистрации ООО или по прописке ИП. Форма декларации за 2021 год утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958. Физически заполнить бланк отчета и сдать его в налоговую можно разными способами. Чтобы выбрать наиболее подходящий — смотрите таблицу.

Как заполнить и сдать декларацию по УСН

Отправка отчетности в любые госорганы онлайн

Сдавать декларацию по УСН нужно независимо от того, велась деятельность или нет. Во втором случае отчет будет нулевым. Состав декларации зависит от применяемого объекта налогообложения. Какие листы нужно включить в каждом случае — смотрите в таблице.

Состав декларации по УСН

Все упрощенцы должны вести книгу учета доходов и расходов. В книге фиксируются все доходы и расходы (для УСН «Доходы — расходы»), а также уплаченные взносы (для УСН «Доходы») за квартал, полугодие, 9 месяцев, год. Итоговые суммы за каждый отчетный период из книги переносятся в декларацию.

Многие забывают про КУДиР и пытаются заполнить декларацию сразу по выпискам или чекам. При этом риск ошибиться возрастает. А книгу может запросить налоговая для проверки, и тогда все равно придется ее сформировать. Поэтому рекомендуем соблюдать последовательность: сначала книга — потом декларация.

Как формируется КУДиР

Если учетной программы нет, придется каждый платеж «руками» заносить в КУДиР. Если пользуетесь программой, доходы по банку и кассе автоматом встанут в книгу. В СБИС можно настроить интеграцию с банком и онлайн-кассой, тогда выписки и чеки автоматически будут попадать в программу.

Вручную правильно отразить все расходы в КУДиР сложно, надежнее использовать программу. СБИС сама проверит все условия признания расходов и подтянет в книгу только нужные расходы.

Что проверить в доходах и расходах или налоговом вычете

При подготовке декларации и расчете налога учтите, что налоговая видит все ваши доходы: по сведениям от банков и по данным онлайн-касс (в том числе касс маркетплейсов, которые бьют чеки за продавцов). Поэтому незаметно потерять доходы не получится: тщательно выверяйте доходы и отражайте их в полном объеме. Если налоговая обнаружит занижение доходов в декларации — доначислит налог и насчитает пени. Терять расходы тоже не следует — переплатите налог в бюджет. Но если так случится, можно будет подать уточненную декларацию и пересчитать налог. Санкций за это не будет, но налоговая, скорее всего, запросит пояснения, на каком основании уменьшили налог.

Частые ошибки в доходах:

- Не учли в доходах комиссию посредника (агента, комиссионера). Например, маркетплейс продал ваших товаров на 100 тысяч, 20 тысяч удержал свою комиссию и вам на счет перечислил 80 тысяч. В доходах нужно отразить все 100 тысяч, так как именно на эту сумму МП пробил чеки от вашего имени. Доходы в этом случае учитываются на основании отчета МП.

- Не учли в доходах полученные проценты на остаток по счету или проценты по депозиту.

- Не учли возврат средств покупателю. В этом случае будет завышение доходов, и, как следствие, переплата налога в бюджет. Сумму возврата покупателю со знаком минус нужно отразить в КУДиР в графе «доходы» на дату возврата.

- Включили личные средства ИП, которые он вносит себе на счет.

Частые ошибки в расходах:

- Включили затраты, которые не подтверждены документами.

- Включили расходы, которые не входят в утвержденный перечень НК. Это список из п. 1 ст. 346.16 НК. Например, расходы на воду для офиса или на услуги кадрового агентства.

- Включили авансы, уплаченные поставщикам, не дожидаясь фактического поступления товаров, работ, услуг. Или, наоборот, включили расходы, которые еще не оплачены.

- Не учли возврат товара от покупателя. Закупочную стоимость возвращенного товара со знаком минус нужно отразить в КУДиР в графе «расходы» на дату возврата.

Частые ошибки в налоговом вычете на взносы:

- Забыли про лимит 50% налога. Вплоть до нуля могут уменьшить налог на взносы только упрощенцы — ИП без работников. Если есть работники, уменьшить можно максимум наполовину. При этом, если у ИП работники уволились в январе, то весь год уменьшать налог по УСН можно только на 50%. Если у ИП есть исполнители по ГПХ, налог также можно уменьшить максимум на 50%.

- Уменьшили налог на взносы, которые еще не уплачены или уплачены в прошлом году (даже если прошлогодний налог по УСН на них не уменьшали). Главное правило: для уменьшения УСН взносы должны быть уплачены в том году, за который считаете налог.

Мы подготовили примеры заполнения декларации по УСН для самых распространенных случаев. Ищите свою ситуацию и сверяйтесь.

Образцы заполнения декларации по УСН

С 2021 года власти разрешили немного выйди за лимиты по УСН по доходам и численности и при этом остаться на спецрежиме. Правда, налог придется считать по повышенной ставке. Если доходы в 2021 году превысили 150 млн (но не более 200 млн) или средняя численность превысила 100 человек (но не более 130), нужно применять ставку 8% при УСН «Доходы» или 20% при УСН «Доходы — расходы»

Лимит по доходам в 150 млн индексируется с 2022 года. С учетом коэффициента-дефлятора на 2022 год повышенная ставка должна применяться, если доходы превысят 164,4 млн (но не более 219,2 млн).

Повышенные ставки применяются начиная с периода, в котором произошло превышение лимитов. Авансовые платежи за предыдущие отчетные периоды пересчитывать не нужно. Как считать налог по повышенной ставке, мы писали здесь.

Если превысили лимиты в 1 квартале — весь год придется считать налог по повышенной ставке (даже если в следующих кварталах численность не превысит 100 человек). Но со следующего года налог снова можно будет считать по обычной ставке (пониженной/нулевой), если показатели численности и доходов не превысят пороговых значений.

В налоговой декларации применение повышенной ставки отражается в разделе 2.1.1. или 2.2.: значение кода налоговой ставки указываем как «2». Кроме того, с периода, в котором превысили лимиты, значение налоговой ставки указываем 8 или 20%.

Примеры заполнения декларации по УСН при повышенной ставке.

Автоматический расчет налогов любой сложности