- Онлайн‑бухгалтерия без авралов и рутины

- Веб‑сервис для малого бизнеса

- Отрицательное сальдо

- Положительное сальдо

- Сервис сам рассчитает авансы и налоги

- Сервис рассчитает дивиденды, зарплату, налоги

- Порядок формирования начального сальдо ЕНС

- Сверка с налоговой

- Ведите учет в удобной онлайн‑бухгалтерии

- Возврат старой переплаты

- Переплата по налогу на прибыль в региональный бюджет

- Недоимки по налогам с истекшим сроком взыскания

- Единый налоговый платеж для юридических лиц

- Единый налоговый платеж для ИП

- Что такое единый налоговый платеж (ЕНП)

- Как будет работать ЕНП в 2022 году

- Срок единого налогового платежа и уведомления

- Можно ли вернуть ЕНП

- Как перейти на единый налоговый платеж

- Обязательный единый налоговый платеж с 2023 года

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Сальдо и его значения

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2023 году

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей

- Порядок списания платежей

- Плюсы и минусы ЕНП

- Ответы на вопросы

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Единый налоговый счет для организаций и ИП вводят с 1 января 2023 года (поправки в НК РФ внесены законом от 14.07.2022 № 263-ФЗ).

С июля 2022 новая система действует в виде эксперимента для добровольцев. С начала 2023 года единый налоговый платеж (ЕНП) станет обязательным для всех, а сохранить обычный порядок перечисления налогов не получится. При этом правила с 2023 года заметно отличаются от условий эксперимента в 2022 году.

Налогоплательщикам больше не нужно будет отправлять каждый платеж по его собственным реквизитам. Все деньги для уплаты налогов, взносов, сборов, пеней и штрафов будут отправлять на единый налоговый счет. Каждой компании к 1 января 2023 Федеральное казначейство заведет такой счет.

Простыми словами, с будущего года мы будем платить налоги аналогично пополнению баланса телефона: на единый налоговый счет компания отправляет сумму, которую потом налоговая спишет в счет всех платежей за период.

Совокупная обязанность — это сумма всех обязательств налогоплательщика перед государством:

- налоги и авансы по ним;

- почти все сборы;

- страховые взносы кроме взносов на травматизм;

- штрафы, пени и проценты;

- суммы, которые нужно вернуть в бюджет.

Некоторые платежи не будут входить в ЕНП:

- НДФЛ с зарплат работников-иностранцев на патенте;

- госпошлины без исполнительного документа из суда;

- «несчастные» взносы — их платят отдельно (закон №125-ФЗ).

Часть платежей можно будет перечислять в прежнем порядке, но при желании гасить их с налогового счета: это налог самозанятых, водный сбор и сбор за пользование объектами мира животных. Но в совокупную обязанность компании эти суммы включаться не будут.

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины.

Совокупную обязанность налоговая рассчитывает сама и списывает именно эту сумму с единого налогового счета. А чтобы налогоплательщики заранее видели сумму, ФНС планирует открыть доступ к деталям расчетов.

Сумма складывается из недоимок прошлых периодов и текущих обязательных платежей. Знать размер совокупной обязанности нужно, чтобы перечислять на счет деньги в нужном объеме. Налоговая будет брать сведения для расчета из таких источников:

- декларации, расчеты, уведомления и другие документы с расчетом платежей;

- уведомления и сообщения, которые налоговая создает сама по ряду платежей;

- решения ФНС о рассрочке или отсрочке платежа;

- решения о санкциях для компании и освобождении от них;

- судебные акты, решения госорганов и другие документы.

В состав совокупной обязанности не входят некоторые суммы, например НДФЛ за иностранцев с патентом или просроченная задолженность (п. 2 ст. 1 263-ФЗ).

Важно! Главный источник данных для ФНС — формы отчетности, которые налогоплательщик сдает в соответствующий месяц до 25 числа. Из них налоговая узнает, какие суммы и в пользу каких налогов нужно списать с ЕНС налогоплательщика. По некоторым предстоящим платежам отчеты не сдаются — например, по авансам УСН. Чтобы налоговая знала, какие суммы и по каким направлениям списывать с ЕНС помимо задекларированных, подается уведомление об исчисленных суммах — тоже до 25 числа соответствующего месяца. Уведомление можно подать на несколько периодов вперед.

Перечислять деньги на налоговый счет компании и ИП будут буквально единым налоговым платежом — то есть без различения конкретных налогов и взносов. Можно будет пополнять счет в несколько переводов или отправлять всю сумму один раз. Главное, чтобы к дате списания на счете были деньги в нужном объеме: их может быть больше суммы совокупной обязанности — но не меньше.

Кроме переводов от налогоплательщика в состав ЕНП будут входить такие суммы:

- взыскания;

- вычеты и возмещения;

- средства, которые перечислило другое лицо для зачета;

- отозванные текущие платежи, которые до этого зачли в счет исполнения обязанности;

- проценты за излишние взыскания;

- возврат излишне уплаченного НДФЛ с зарплат иностранцев на патенте, НПД и некоторых сборов.

Отправить деньги на налоговый счет можно банковским переводом, а еще через МФЦ и почту. Третьи лица тоже могут пополнять счет за налогоплательщиков.

Платите налоги, взносы и отчитывайтесь через интернет. Сервис рассчитает суммы, подготовит файлы, напомнит об отправке.

В 2023 году срок подачи декларации по налогу на имущество — 25 марта, а срок уплаты налога на имущество — 28 февраля.

В декларации по имущественному налогу появились изменения: российские организации включают в нее только сведения о налоге, который уплачивают по среднегодовой стоимости, а сведения о налоге по кадастровой стоимости вносить в декларацию больше не нужно.

Декларацию по объектам недвижимости подают в ФНС того региона, в котором находятся объекты. Если у организации есть недвижимость в разных регионах, то в каждом из них ей присвоен отдельный КПП, и тогда формируется несколько деклараций с указанием соответствующих региональных КПП и ОКТМО. Бухгалтерия заполнит нужное количество деклараций автоматически.

В порядке уплаты налога тоже есть изменения. Налог по среднегодовой стоимости организации рассчитывают в обычном порядке, а сведения о сумме налога по кадастровой стоимости получают от ФНС в виде сообщения в личном кабинете. До уплаты налога нужно подать в ФНС уведомление об исчисленных суммах налога и включить в него:

- сумму налога по среднегодовой стоимости — только если декларацию по налогу вы подаете позднее 25 февраля 2023;

- сумму налога по кадастровой стоимости из уведомления ФНС — в любом случае.

Уведомление подают только в ФНС по месту регистрации организации, но для сумм налога по объектам недвижимости из разных регионов нужно указать соответствующие региональные КПП и ОКТМО. Бухгалтерия сформирует уведомление, но вам нужно вручную подставить в него соответствующие КПП и ОКТМО для объектов недвижимости из других регионов, а также суммы налогов: рассчитанный по среднегодовой стоимости — из декларации по налогу на имущество, налог по кадастровой стоимости — из сообщения ФНС в личном кабинете.

Налог по имуществу уплачивается по реквизитам ЕНС организации. Сформируйте платежное поручение в Бухгалтерии самостоятельно, внесите в него суммы налога, как и в уведомление.

На налоговом счете может быть ровно столько денег, сколько нужно для погашения совокупной обязанности фирма, а может быть больше или меньше. Сальдо ЕНС — это разница между совокупной обязанностью и суммой на счете.

- При положительном сальдо после списания обязательств на счете останутся деньги.

- При нулевом сальдо все средства на счете распределяются между обязательствами, которые в этом случае будут выполнены, недоимок не останется.

- При отрицательном сальдо на счете не хватает денег для исполнения совокупной обязанности, так что появляются недоимки.

Состояние ЕНС можно проверить в налоговой, которая сообщит сальдо, детализирует баланс и даст справку о суммах, входящих в совокупную обязанность, или справку об исполнении обязанности.

Отрицательное сальдо

Чтобы не начислялись пени, при отрицательном сальдо нужно пополнить налоговый счет. Пени начисляются с момента появления недоимки до момента погашения долга. Как только на счете появятся деньги, пени и задолженность спишутся, отдельно перечислять их не нужно.

При отрицательном сальдо налоговая выставляет требование об уплате. Если компания не гасит долг, налоговая взыскивает его со счета налогоплательщика или за счет его имущества. В специальном реестре будут публиковаться решения о взыскании недоимок и поручения о списании средств со счетов должников.

Положительное сальдо

При положительном сальдо деньги можно оставить на счете, чтобы к следующей дате списания добавить недостающую сумму. Но можно и вернуть деньги на счет компании или зачесть их (п. 36 ст. 1 263-ФЗ):

- в счет уплаты налога, взноса или сбора, которые не входят в совокупную обязанность;

- для уплаты за другое лицо;

- для погашения долга вне совокупной обязанности;

- для исполнения решений ФНС.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Налоги. Единым становится не только налоговый счет, но и срок для уплаты налогов — 28 число месяца, в котором прежде платился налог или взнос. То есть ФНС будет списывать сумму совокупной обязанности с ЕНС 28 числа каждого месяца, и к этому сроку на счет нужно перечислить деньги в должном объеме. Например, прежде организации платили налог УСН до 31 марта, а ИП — до 30 апреля, а по новому регламенту для организаций это будет 28 марта, а для предпринимателей — 28 апреля.

Есть отдельное правило для налоговых агентов по уплате НДФЛ: перечислить деньги нужно до 28 числа — за период с 23 числа прошедшего месяца по 22 число включительно текущего месяца. Есть два месяца-исключения:

- в декабре (с 2023 года) нужно перечислить НДФЛ за период с 23 по 31 декабря — и сделать это до конца года;

- в январе нужно перечислить НДФЛ с 1 по 22 января включительно — и сделать это до 28 января.

Отчетность. Появился единый срок и для отчетов — 25 число того месяца, в котором и прежде сдавали этот вид отчетности. Скажем, декларацию по налогу на прибыль за год теперь нужно будет сдавать не до 28, а до 25 марта.

Логика проста: сначала налогоплательщики подают отчетность, чтобы налоговая рассчитала совокупную обязанность компаний и ИП в этом месяце. После этого 28 числа с налоговых счетов спишут нужные суммы. Уведомление о рассчитанном налоге подавать не придется.

Если же по платежу нет отчета или налог надо заплатить раньше отправки отчета, в налоговую отправляют уведомление об исчисленных суммах налогов — тоже до 25 числа месяца, в котором нужно сделать платеж.

Но что, если по платежу не предусмотрен отчет или заплатить налог требуется раньше сдачи? Тогда нужно направить в инспекцию уведомление об исчисленных суммах налогов, страховых взносов, сборов. Срок тот же — до 25 числа того месяца, в котором платеж должен быть произведен. А в 2023 году помимо уведомления можно будет отправлять в налоговую распоряжение на перевод денег с разъяснением, какую сумму и в счет какого налога надо уплатить.

Списывать средства в каждом месяце налоговая будет исходя из текущих обязательств и недоимок. Например, ИП подает декларацию по УСН с рассчитанной суммой налога 25 апреля, а 28 апреля с его налогового счета спишут эту сумму.

Списывать деньги будут в такой очередности:

- недоимки: если их больше одной, сначала спишут самую раннюю и далее в хронологическом порядке;

- налоги и авансы по налогам, взносы и сборы;

- пени;

- проценты;

- штрафы.

Сервис рассчитает дивиденды, зарплату, налоги

Контур.Бухгалтерия рассчитает и оформит в учете налоги и все выплаты сотрудникам и собственникам. Ведите учет легко.

Если при формировании налогового счета сальдо на нем будет отрицательным, есть риск выставления требований и блокировки счета (п. 1 ст. 69, ст. 76 НК РФ). У налоговой есть три месяца, чтобы выставить требование по задолженности более 3 тыс. рублей и год, чтобы выставить требование по задолженности на меньшую сумму. В требовании указывают срок уплаты — от 8 рабочих дней.

Порядок формирования начального сальдо ЕНС

При формировании начального сальдо ЕНС налоговая учтет недоимки и переплаты — но не все. Стоит разобраться в порядке формирования начального сальдо, чтобы не получить требование и блокировку счета.

Переплаты: в первоначальное сальдо не войдут такие излишне уплаченные суммы (п. 3 и 5 ст. 4 263-ФЗ):

- переплаты, которые возникли более чем за три года до 31 декабря 2022;

- переплату по налогу на прибыль в региональный бюджет (при отсутствии недоимки);

- переплату по налогу самозанятых, госпошлинам без исполнительных документов, водному сбору и сбору за пользование объектами животного мира, авансам по НДФЛ за иностранных работников с патентом.

Так что до начала 2023 года стоит зачесть или вернуть переплаты, которым скоро истечет три года, и переплату по налогу на прибыль.

Недоимки: в первоначальное сальдо не включат следующие задолженности по обязательствам (п. 2 ст. 4 263-ФЗ):

- недоимки с истекшим сроком взыскания на 31 декабря 2022;

- недоимки, взыскание который приостановлено решением суда на 31 декабря 2022.

Так что стоит отследить сроки недоимок и признать безнадежными те, по которым сроки взыскания завершатся к 31 декабря.

Сверка с налоговой

Чтобы узнать о недоимках и переплатах, проведите сверку с налоговой и запросите один из документов:

- справку о состоянии расчетов — но в ней в виде переплаты могут числиться авансы, справку налоговая подготовит за пять рабочих дней;

- выписка о состоянии расчетов с бюджетом — покажет операции за конкретный период, выписку вы получите за два-три рабочих дня;

- акт совместной сверки расчетов — покажет сальдо на начало периода, за период и на его конец, запрашивается по конкретному виду налогов, взносов или сборов, сверка расчетов может занять до 40 дней при разногласиях с налоговой.

Ведите учет в удобной онлайн‑бухгалтерии

Добавляйте документы и подгружайте банковскую выписку, а сервис отразит доходы и расходы, предложит проводки, рассчитает налоги и подготовит отчеты.

Возврат старой переплаты

Если не вернуть переплату, которой к 31 декабря 2022 исполнится больше трех лет, она сгорит. В 2023 году вернуть ее уже не получится. По новым правилам с 2023 года устраняется трехлетний срок для возврата переплаты (ст. 79 НК РФ), но это касается только положительного сальдо на ЕНС, а трехлетние переплаты в него не включат.

Поэтому стоит вернуть все переплаты, возникшие до 1 января 2020. Подайте заявление на их возврат или зачет. Более поздние переплаты учтут в начальном сальдо ЕНС, хотя зачесть или вернуть можно и их. Для этого используйте формы:

- КНД 1150057 — о зачете суммы;

- КНД 1150058 — о возврате суммы.

Переплата по налогу на прибыль в региональный бюджет

Есть специальные правила для налога на прибыль в региональный бюджет (п. 5 ст. 4 263-ФЗ):

- переплата по налогу не войдет в начальное сальдо ЕНС, если сальдо будет положительным;

- если сальдо будет получаться отрицательным, переплату по налогу учтут для закрытия недоимки;

- если после закрытия недоимки часть переплаты сохранится, ее зачтут в счет исполнения будущих обязанностей по уплате регионального налога на прибыль.

Зная этот механизм, оцените выгоду и решите, стоит ли вернуть эту переплату до конца года.

Недоимки по налогам с истекшим сроком взыскания

В начальное сальдо ЕНС не попадут только недоимки, у которых на 31 декабря 2022 истечет срок взыскания или по ним приостановлено взыскание судебным решением. Налоговая списывает долги только после признания их безнадежными (п. 1 ст. 59 НК РФ), в том числе при истечении срока исковой давности — но только по решению суда.

Не стоит надеяться на списание при формировании сальдо ЕНС, надежнее подать в суд заявление о признании долга безнадежным по недоимкам, у которых срок уже истек или истекает до начала 2023 года.

Единый платеж объединяет в одном платежном поручении несколько налогов, взносов, штрафов и других платежей, которые бизнес отправляет в бюджет и фонды. Механизм простой: налогоплательщик перечисляет сумму, а ФНС распределяет ее по всем видам платежей. Это должно упростить работу предпринимателям: не надо вписывать в платежку вид и срок платежа, указывать принадлежность к бюджету, делать все это по каждому виду платежей. Но придется дополнительно уведомлять ФНС о рассчитанных суммах платежей.

Новшество ввел 379-ФЗ от 29 ноября 2021, а в НК РФ появилась ст. 45.2 о ЕНП для ИП и юрлиц. Единый платеж уже работает для физлиц, но для бизнеса схема будет сложнее, ведь для граждан ФНС может рассчитать платежи сама, а для бизнеса нет: здесь больше сроков оплат и категорий платежей, а иногда подаются уточненные декларации. Именно поэтому бизнес должен будет подавать уведомления о суммах и по-прежнему сдавать отчетность.

Какие платежи можно оплатить одномоментно:

- авансы по налогу и налоги, в том числе НДФЛ для налоговых агентов;

- торговый и другие сборы кроме госпошлин, для которых нет исполнительного документа от суда;

- страховые взносы «за себя» и за сотрудников по пенсионному, медицинскому, социальному и «несчастному» страхованию;

- штрафы, пени и др.

Юрлица и ИП будут применять ЕНП по одной схеме: в Налоговом кодексе весь механизм расписан в ст. 45.2, которая поясняет нюансы по работе с единым платежом. Расскажем, как это будет работать.

Единый налоговый платеж для юридических лиц

Организации смогут перечислять одним п/п налоги, взносы за сотрудников, НДФЛ с зарплат и дивидендов, штрафы и другие отчисления. Налоговая будет только ждать уведомлений о платежах, а затем самостоятельно распределит деньги по нужным КБК в нужном объеме. Если нужно отправить корректировочную декларацию, которая увеличит размер платежей, то лучше сначала отправить денежный «запас» на счет ЕНП и только потом сдавать корректировку. Это избавит компанию от лишних претензий.

Единый налоговый платеж для ИП

ИП смогут перечислять те же виды платежей, что и организации: налоги, взносы, штрафы, пени, а еще взносы «за себя» — как фиксированные, так и переменную часть в виде 1% с доходов свыше 300 тыс. рублей в год.

Нет, в 2022 году переход на ЕНП полностью добровольный. Обязательный переход на ЕНП власти только планируют с 2023 года, если эксперимент покажет, что этот механизм работает хорошо.

Но если компания или предприниматель перешли на ЕНП, то отказаться от его применения уже не получится. Даже если потом вписать в платежку реквизиты конкретного налога или взноса, он все равно уйдет на счет ЕНП, а оттуда распределится по всем направлениям согласно принятой логике. Поэтому взвесьте все за и против, прежде чем присоединяться к эксперименту.

В первую очередь нужно провести сверку расчетов с налоговой и устранить разногласия. Сверка должна быть не глубже, чем на три года: 2021, 2020, 2019.

После сверки подают заявление о переходе на ЕНП. Это нужно сделать не позднее, чем через месяц после сверки, а еще нужно уложиться в сроки: с 1 апреля по 4 мая 2022 включительно.

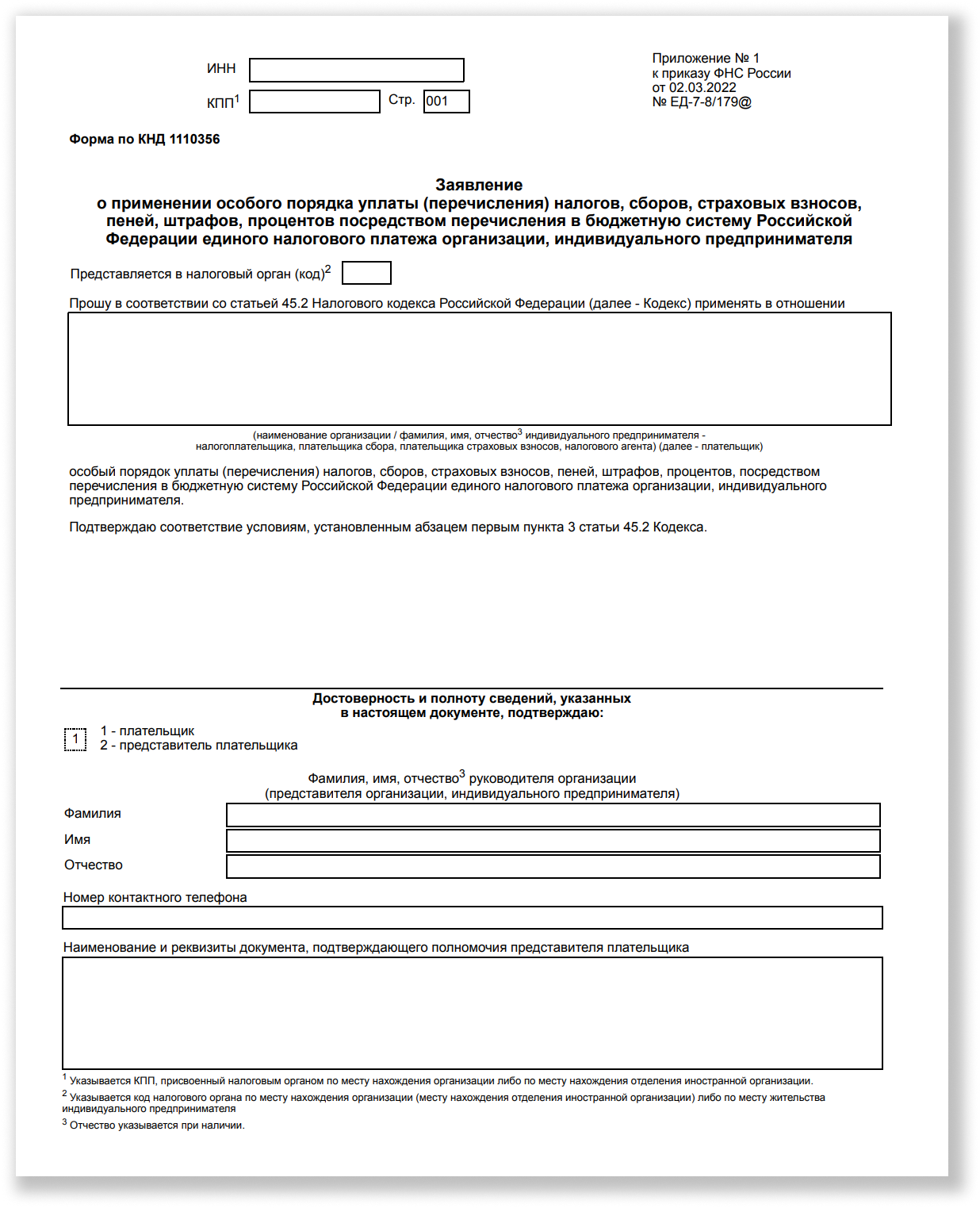

Форму заявления ФНС утвердила приказом от 02.03.2022 № ЕД-7-8/179. Форма очень простая, в нее вносят только номер вашей налоговой инспекции, ИНН/КПП налогоплательщика, название компании или ФИО предпринимателя и контакты, по которым с вами можно связаться.

Отправить заявление можно только по ТКС, бумажное у вас не примут. А еще чиновники не обязаны извещать о проблемах с заявлением, они могут отказать в переходе без уведомлений, поэтому можно следить за статусом заявления, например, общаясь с налоговой по телефону.

Бизнес будет перечислять на свой счет ЕНП деньги, а налоговая — самостоятельно зачитывать их по нужным КБК. При зачете будет соблюдаться очередность:

- недоимки;

- платежи по налогам, взносам, сборам;

- задолженности по пеням;

- задолженности по процентам;

- задолженности по штрафам.

Если суммы платежа не хватит, при этом даты платежей будут одинаковыми, то деньги на счете ЕНП разделят пропорционально суммам обязательств. Считается, что обязанность по уплате исполнена в день, когда плательщик передал в банк платежку на ЕНП и у него на счете при этом достаточно денег для исполнения поручения. Вносить платежи за ИП или ООО переводом на счет ЕНП смогут и третьи лица.

Кроме самого платежа юрлица и ИП должны будут уведомлять налоговую о расчетных суммах платежей в такие сроки:

- по налогам и налоговым авансам — за 5 дней до срока уплаты;

- по взносам — за 5 дней до срока уплаты;

- по НДФЛ для налоговых агентов — не позднее 5 числа в месяц после выплаты дохода.

Важно перечислять ЕНП не позже положенного срока уплаты налога, взноса или сбора. В остальном у плательщиков есть большой выбор:

- отправлять деньги точно в установленный срок или немного раньше;

- объединять в одну платежку несколько платежей или по-привычке разносить их по разным платежкам;

- перечислять деньги с запасом (тогда образуется небольшой аванс, который потом зачнут) или отправлять строгие суммы по расчету.

Важно лишь, чтобы на счете было достаточно денег для списания. В этом смысле механизм ЕНП похож на работу мобильного оператора или провайдера: у вас на счете есть сумма, с которой оператор списывает средства, а если их нет — приостанавливает обслуживание. Так же будет поступать ФНС: вы вносите на счет ЕНП деньги, а налоговая распределяет их, и если средств не хватает, включаются обычные санкции: штрафы, пени, взыскания с расчетного счета компании.

Со счета ЕНП деньги можно будет даже вернуть обратно на расчетный счет, если по этой сумме налоговая еще не приняла решение о зачете. Проситель пишет заявление, затем у чиновников есть 10 рабочих дней, чтобы вернут деньги или отказать. Деньги возвращают в течение месяца, а если ФНС допустит просрочку, вам доплатят процент исходя из ключевой ставки.

Если за компанию или ИП платеж перечисляло третье лицо, оно не сможет просить о возврате.

Главный плюс ЕНП — не нужно заполнять отдельные платежки на каждый налог, взнос, штраф и другие платежи. Основная проблема при заполнении налоговых платежек у бизнеса — ошибки в КБК, из-за которых платежи теряются или уходят не по назначению. Из-за этого компании получают штрафы, блокировки счета и вынуждены разбираться с платежами. Все эти проблемы должны исчезнуть при работе по системе ЕНП.

Минусы связаны с экспериментальностью механизма. В его работе возможны сбои, неверные расчеты и связанные с ними проблемы. Но за второе полугодие 2022 года чиновники рассчитывают «обкатать» систему и исправить все возникшие недочеты.

Возможно, одтельный минус такой системы — плательщики ЕНП не смогут применять новый налоговый режим — автоматизированную УСН.

С 2019 года ЕНП работает для физлиц (ст. 45.1 НК РФ). Можно сказать, обычные граждане первыми проверили на себе этот механизм. В личном кабинете налогоплательщика есть авансовый кошелек. Гражданин пополняет его, а налоговая по мере необходимости переводит из этих сумм средства на оплату налогов. Если в кошельке не хватает средств — физлицо получает уведомление об уплате налога.

В 2022 году эксперимент с ЕНП для бизнеса проводят на добровольной основе. Но с 2023 года возможен обязательный переход на такую систему для всех ИП и фирм. Пока законопроект находится на рассмотрении в Госдуме, с ним продолжат работать ближе к концу 2022 года, когда появятся результаты эксперимента.

Что значит единый налоговый платеж?

Это возможность отправлять деньги на единый «авансовый» налоговый счет, с которого ФНС будет списывать средства на оплату налогов, взносов, сборов, пеней, штрафов, процентов и пр.

Что такое единый налоговый платеж для юрлиц?

Налоговый платеж для юрлиц не отличается от налогового платежа для ИП — механизм работы с ними прописан в ст. 45.2 НК РФ. Юрлица смогут перечислять деньги на налоговый счет единой платежкой, а ФНС будет распределять их.

Как работает единый налоговый платеж?

ИП или юрлицо рассчитывает налоги и взносы, уведомляет ФНС о расчетных суммах. На свой налоговый счет он переводит нужные суммы по одной платежке, без указания КБК разных платежей. Можно переводить суммы строго по расчету, можно с запасом (тогда образуется аванс), а налоговая распределяет эти деньги по нужным направлениям.

Кто должен перейти на единый налоговый платеж?

В 2022 году нет обязанности переходить на ЕНП — это добровольное дело. Если эксперимент 2022 года покажет, что единый налоговый платеж — удобный механизм, его могут сделать обязательным с 2023 года.

Зачем нужен единый налоговый платеж?

Чтобы сократить число ошибок в КБК, которые допускают налогоплательщики при перечислении налогов, взносов, штрафов и пр., и избавиться от связанных с этим проблем.

Как перейти на единый налоговый платеж?

Нужно провести сверку с налоговой по платежам (не более чем за три года), устранить разногласия и в течение месяца после сверки, но не позднее 4 мая 2022 подать в ФНС заявление о переходе на единый налоговый платеж.

Сколько дней зачисляется налоговый платеж?

Днем исполнения платежа считается день передачи банку платежки по ЕНП. Главное, чтобы на расчетном счете налогоплательщика было достаточно средств для исполнения его платежного поручения.

Что такое единый налоговый платеж физического лица?

Это возможность переводить суммы в «авансовый кошелек» в личном кабинете налогоплательщика, из которого ФНС сама забирает суммы на оплату налогов физлица.

Принят закон о едином налоговом платеже для юрлиц. Организации и ИП смогут одним платежным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Этот механизм будет работать с 1 июля по 31 декабря 2022 года в добровольном порядке, а с 1 января 2023 года станет обязательным, но с небольшими изменениями.

Что такое единый налоговый платеж (ЕНП)

Это добровольная уплата нескольких налогов и взносов одним платежным поручением. При этом не надо уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. Такое уже есть для физлиц — они могут разом заплатить НДФЛ и налоги на имущество, транспорт, землю.

Федеральный закон от 29.11.2021 № 379-ФЗ добавляет в НК РФ новую статью о едином налоговом платеже для организаций и ИП. Они смогут одним платежным поручением перечислить деньги на счет, с которого налоговая будет распределять их на уплату:

- налогов и авансовых платежей по ним (кроме тех, которые уплачивают физлица);

- страховых взносов на ОПС, ОМС и ВНиМ;

- торгового сбора;

- сборов (кроме госпошлин, на уплату которых суд не выдал исполнительный документ);

- пеней, штрафов и процентов.

Важно, что не только добровольные перечисления налоговая посчитает единым налоговым платежом. К нему будут отнесены все платежи в бюджет, а также суммы переплаты и излишне взысканные суммы после 1 июля 2022 года.

Эксперимент с ЕНП продлится до конца 2022 года. По его итогам решат, когда и в каком порядке вводить обязательный единый налоговый счет.

Как будет работать ЕНП в 2022 году

Налогоплательщик может решать, в какие даты и какую сумму перечислить единым налоговым платежом. Рассчитать ее минимальный размер несложно: сложите все текущие платежи и недоимки на дату перечисления. Данные можно взять из налоговых деклараций, расчетов, уведомлений и требований.

Поступившие в счет ЕНП деньги налоговая сама зачтет на нужные направления.

При этом в каждой группе начинать будут с суммы, которая образовалась или должна быть внесена раньше других. Если суммы ЕНП не хватает и даты уплаты налогов, сборов и взносов одинаковы, платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности. Аналогичный подход действует для пеней, процентов и штрафов.

Пример. ООО «Пика» должно уплатить страховые взносы за сотрудников до 15 августа. Суммы следующие:

- ОПС — 220 000 рублей;

- ОМС — 51 000 рублей;

- ВНиМ — 29 000 рублей.

Остаток денег на едином налоговом счете — 90 000 рублей. На уплату взносов компании нужно 300 000 рублей, но дополнительно деньги она не перевела. Тогда остаток ЕНП налоговая распределит пропорционально суммам платежей: 66 000 рублей на ОПС (220 000 / 300 000 × 90 000), 15 300 рублей на ОМС и 8 700 рублей на ВНиМ.

Срок единого налогового платежа и уведомления

Организации и предприниматели, перешедшие на новый порядок уплаты, должны будут подавать в налоговую уведомления об исчисленных суммах. По уведомлению инспекция поймет, сколько денег и на какие направления нужно зачесть. Крайние сроки следующие:

- налогоплательщики — за пять рабочих дней до установленного срока уплаты налогов и авансовых платежей;

- плательщики взносов — за пять рабочих дней до установленного срока уплаты взносов;

- налоговые агенты по НДФЛ — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Основная часть уведомления об исчисленных суммах налогов, авансовых платежей и страховых взносов

В уведомление можно включить сведения только по одному платежу. Поэтому, если платежей несколько, на каждый из них нужно будет заполнить отдельный бланк.

Днем исполнения обязанности по уплате будет тот, в который налогоплательщик передал в банк поручение на ЕНП при наличии достаточной суммы на счете. Но есть ограничение — обязанность не может быть исполнена раньше, чем наступит срок уплаты налога, по которому принято решение о зачете.

Единый налоговый платеж: как заполнять платежки в 2023 году

Можно ли вернуть ЕНП

Налогоплательщик может вернуть на свой расчетный счет часть единого налогового платежа, которая не была зачтена и осталась после распределения переведенной суммы по всем направлениям (п. 8 ст. 45.2 НК).

Важно! Третьи лица, уплатившие единый налоговый платеж за другую компанию, не могут вернуть деньги из бюджета.

Заявление на возврат нужно подавать по специальной форме, стандартная тут не подойдет. ФНС уже разработала проект, но на данный момент он не утвержден.

Налоговики отдадут деньги в течение месяца, а за просрочку доплатят процент по ставке рефинансирования. Решение о возврате ИФНС должна принять в течение 10 рабочих дней, а копию решения направить в казначейство.

Как перейти на единый налоговый платеж

Перед подачей заявления требуется провести сверку расчетов с бюджетом и добиться отсутствия разногласий. Важно, что сверка должна быть проведена не более чем месяц назад.

Если вы не успели подать заявление до 4 мая, то уже не сможете платить налоги одной платежкой в 2022 году. Но с 2023 года планируется внедрить аналогичный механизм, который уже станет обязательным для всех — единый налоговый счет (ЕНС).

Обязательный единый налоговый платеж с 2023 года

Единый налоговый счет и соответствующие изменения в НК РФ уже приняты в первом чтении (законопроект № 46702-8).

Что нужно знать про единый налоговый счет:

- это будет единственный способ уплаты налогов и взносов, от отдельных платежек откажутся;

- перейти на ЕНС должны будут все, сверки и заявления для этого не нужны;

- срок уплаты всех налогов и взносов установят на один день — 25 число следующего месяца;

- срок уплаты агентского НДФЛ изменится — с выплат за период с 20 числа прошлого по 19 число текущего месяца налог перечисляется до 25 числа текущего месяца;

- сроки сдачи 6-НДФЛ, РСВ и декларации по УСН для ИП перенесут на 20 число;

- об исчисленных суммах налогов, авансовых платежей и страховых взносов нужно будет уведомлять, но строго в электронном виде;

- остаток денег на едином налоговом счете можно будет вернуть или зачесть в счет третьих лиц.

Безусловно, у такого механизма есть недостатки. Опасений много, больше всего пугает невозможность полноценно распоряжаться своими деньгами. Если ЕНС действительно станет обязательным с 2023 года, то придется учиться с этим жить. Скорее всего, количество споров с налоговой значительно увеличится, но наладить процесс государство планирует в 2022 году в рамках эксперимента с единым налоговым платежом. Не исключено, что обязательный переход отложат.

С 1 января 2023 года изменился порядок уплаты налогов. Все налогоплательщики перешли на единый налоговый платеж (ЕНП), который, по мнению налоговиков, должен упростить работу бухгалтерам и исключить ряд ошибок при оплате налогов.

ЕНП подразумевает под собой оплату налогов одним переводом денежных средств на единый налоговый счет (ЕНС), с которого налоговая самостоятельно будет списывать денежные средства в счет погашения налоговой задолженности по мере наступления срока платежа. Иными словами, ЕНС — это консолидация всех обязанностей налогоплательщика в единую сумму для расчета налогоплательщика с бюджетом.

Для пополнения ЕНС необходимо сформировать платежное поручение, которое имеет одинаковые реквизиты, меняется только ИНН налогоплательщика и сумма платежа.

Сформировать платежное поручение можно в личном кабинете налогоплательщика на сайте налоговой. Если перечислять налоги по старым правилам, указывая отдельные КБК по каждому налогу, суммы все равно будут зачтены на ЕНС. Неважен и период, за который вы хотите оплатить налоги. Исключений для оплаты в 2023 году не предусмотрено.

Распределение налогов с ЕНС будет осуществляться в порядке следующей очередности:

- недоимка с наиболее ранним сроком;

- начисления с текущим сроком уплаты;

- пени, проценты, штраф.

Если денежных средств на счете недостаточно и сроки уплаты по налогам совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если же сумма на счете положительная и налогоплательщик хочет зачесть ее на конкретный налог, необходимо заполнить заявление о зачете.

При этом по тому, какая сумма на счете — отрицательная или положительная, налогоплательщик всегда будет знать, имеется ли у него переплата по налогам или образовалась задолженность.

Денежные средства на ЕНС не будут считаться собственностью государства, и не будут принадлежать налоговой. Они будут аккумулироваться на отдельном счете в казначействе. ЕНС — это платеж, который будет выступать источником финансирования бюджета, но он находится не на каком-то конкретном налоге, а за пределами бюджета.

Налоговая будет списывать денежные средства исходя из того, что налогоплательщик указал в декларации или уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов. В уведомлении можно указать все налоги и суммы, которые необходимо списать, за исключением прибыли и НДС, так как эти расчеты налоговый орган может взять из представленных деклараций.

При этом, если в уведомлении одно начисление, а по итогу представлена декларация с другими начислениями, налоговый орган считает верными начисления именно в декларации. Подавать уточненное уведомление после представления декларации уже не нужно.

НДС стал самым простым налогом для оплаты его через ЕНП. Это единственный налог, который не имеет никаких нюансов и особенностей при оплате. Он не требует подачи отдельного уведомления, все расчеты берутся из налоговой декларации, которую налогоплательщики подают не позднее 25 числа по итогам квартала. Срок сдачи декларации для налогоплательщиков остался прежним.

Оплата НДС будет осуществляться по окончании квартала равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом, путем списания денежных средств налоговой с ЕНС.

Если день оплаты выпадает на выходной, то оплата переносится на первый рабочий день. К примеру, по итогам четвертого квартала налогоплательщик должен перечислить НДС в сумме 30 000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги за IV кв. 2022 года будут списаны с ЕНС 30 января (с учетом переноса), 28 февраля и 28 марта соответственно.

Импортный НДС из стран ЕАЭС тоже будет уплачиваться через ЕНС. При этом срок уплаты импортного НДС останется прежним — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров или срока платежа, предусмотренного договором (контрактом) лизинга. Расчет будет взят из декларации по косвенным налогам.

Для налоговых агентов нет никаких нововведений или исключений. Агентский НДС платят в те же сроки, что и обычный НДС. Налог перечисляют платежкой на ЕНП.

Единственная особенность, которая затронула плательщиков НДС — это порядок возмещения налога. Теперь, в случае положительного решения о возмещении налога по итогу камеральной налоговой проверки, сумма, подлежащая возврату, будет признана единым налоговым платежом.

В случае если сальдо на счете будет положительным, а не пойдет на погашение других налогов, эту сумму можно будет вернуть в общем порядке. Для этого достаточно отправить заявление о возврате. Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение. То есть всего на возврат переплаты уйдет три рабочих дня.

Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

Сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Вы всегда понимаете: либо что-то должны государству, либо можете распорядиться положительным остатком по своему усмотрению.

Сальдо может быть:

- положительное — если компания переплатила и государство должно вернуть ей деньги;

- отрицательное — если у организации возникла задолженность по платежам;

- нулевое — если нет задолженностей и переплат.

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

- на уплату того или иного налога, сбора или взноса;

- погашение задолженности, которая не была учтена в составе совокупной обязанности и по ней истек срок взыскания;

- исполнение решений ФНС (при наличии);

- уплату за другое лицо.

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году

Вот как будет проходить уплата налогов при применении ЕНП:

- Предоставление отчетности в налоговую. Компании и ИП должны сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Методика расчета платежей остается прежней. Сдать все декларации, уведомление и расчеты в налоговый орган надо до 25 числа отчетного периода.

- Внесение денег на ЕНС.

- Списание денег. 28 числа отчетного периода налоговая списывает средства с вашего единого счета.

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

- Создайте новое уведомление, например, в Личном кабинете. Впишите данные КПП, КБК, ОКТМО, период, а сумму укажите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные:

- Создайте новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк 1–6 укажите верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

- в личном кабинете или учетной системе, заполнив только сумму платежа;

- в сервисе ФНС России «Уплата налогов и пошлин». Реквизиты платежа будут заполнены автоматически.

В сервисе нужно заполнить ИНН/КПП плательщика и сумму платежа

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

В полях ОКТМО, основание платежа, налоговый период, № документа, дата документа ставьте «0»

Шаг 3. Списание платежей

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

- недоимка — с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Пример списания денег с ЕНС

Плюсы и минусы ЕНП

Можно выделить такие преимущества новой системы:

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Ответы на вопросы

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ.

- быстрый старт, поддержка 24/7, есть бесплатный тариф.