На какой системе налогообложения ИП заплатит меньше всего налогов? Этот вопрос волнует предпринимателей и на этапе регистрации, и действующих, потому что налоговый режим можно сменить на более подходящий. Какие есть варианты для ИП и в чем их особенности, расскажем в этой статье.

ИП может применять те же системы налогообложения, что и организация: упрощенную, для сельхозтоваропроизводителей или общую. Кроме того, предпринимателю доступна патентная система и самозанятость (налог на профессиональный доход).

Вот шпаргалка, которая поможет определиться с выбором системы налогообложения:

- УСН «Доходы-расходы», если доля подтвержденных расходов более 60%;

- УСН «Доходы», если доля расходов менее 60%;

Прежде чем сделать окончательный выбор, рассчитайте налоги на каждой системе.

На любой системе налогообложения ИП должен платить:

На любой системе, кроме самозанятых, уплачивающих налог на профессиональный доход:

Есть ограничения для применения по:

До начала года применения УСН нужно подать уведомление в налоговую. Чтобы сэкономить время, подайте уведомление через СБИС.

- Налоги

- Особенности

- УСН на всякий случай

- Пример расчета для розничной торговли

- «Доходы» или «Доходы минус расходы»

- Евгений Бельский

- Виды УСН

- Новые лимиты для ИП на УСН

- Коэффициент-дефлятор для УСН в 2023 году

- Что не является доходом

- Что нельзя включать в расходы

- Для ИП на УСН 6% «Доходы»

- Пример расчета единого налога по УСН на объекте «Доходы» по обычной ставке

- Для ИП на УСН 15% «Доходы минус расходы»

- Пример расчета минимального налога на УСН с объектом «Доходы минус расходы» и определения налога к уплате

- Что еще нужно платить

Налоги

Ставка налога зависит от объекта налогообложения, а также от доходов и численности сотрудников:

При УСН «Доходы-расходы» минимальный налог по году 1% с доходов. Даже если получен убыток, придется уплатить этот налог.

При УСН «Доходы» налог можно уменьшить на страховые взносы, уплаченные за себя и за работников. Налог уменьшается на 50%, если есть работники; до 100%, если ИП работает без наемных работников.

Уплата налога поквартально. Отчетность — раз в год.

Есть вероятность, что для УСН «Доходы» при использовании онлайн-кассы можно будет не сдавать декларацию и не считать налог. Пока это законопроект.

Особенности

Понятная онлайн-бухгалтерия для УСН

Применяют только ИП, у которых доля доходов от сельскохозяйственной деятельности (производство продукции, оказание услуг) не менее 70%. Для применения нужно подать уведомление в налоговую.

Ограничений для применения нет: любые доходы, любая численность сотрудников, любые виды деятельности.

Патентную систему можно применять, если выполняются условия:

Конкретные виды деятельности, в отношении которых применяется ПСН, прописаны в законе субъекта РФ. Нельзя применять ПСН при торговле некоторыми подакцизными товарами и товарами, подлежащими обязательной маркировке.

Чтобы перейти на ПСН, за 10 дней до даты перехода нужно подать заявление в налоговую. Патент выдается на любое количество дней, но не менее 1 месяца в пределах одного календарного года.

Для каждого вида деятельности нужно приобретать отдельный патент. Если вы осуществляете «патентные» виды деятельности и деятельность, которую нельзя перевести на патент, придется совмещать ПСН и ОСНО (УСН). Например, если вы торгуете через павильон в ТЦ и через интернет-магазин, то патент можно приобрести только в отношении розничной торговли через павильон. Торговля через интернет-магазин будет облагаться по ОСНО или УСН.

Ставка — 6% потенциального дохода (потенциально возможного к получению дохода).

Потенциальный доход не зависит от реального дохода. Устанавливается региональным законом в зависимости от вида деятельности.

Пример расчета стоимости патента за год

Розничная торговля с площадью торгового зала 20 м2 в городе Ярославль.

Потенциальный доход за 2022 год = 77 900 (за 1 м2) × 20 (м2) = 1 558 000 руб.

Стоимость патента за год = 1 558 000 × 6% = 93 480 руб.

Если патент действует меньше года, его стоимость рассчитывается пропорционально количеству дней.

Пример расчета стоимости патента за неполный год

Если получать патент не на год, а на 9 месяцев (январь-сентябрь).

Стоимость патента за 9 мес. = 93 480 / 365 × 273 = 69 918 руб.

Рассчитать стоимость патента можно с помощью Калькулятора ФНС России.

Стоимость патента можно уменьшить на уплаченные страховые взносы за ИП и за работников по аналогии с УСН «Доходы».

Отчетность по ПСН отсутствует.

УСН на всякий случай

ПСН применяется не ко всей деятельности, а только к отдельным видам деятельности. Поэтому кроме ПСН всегда есть основной режим. Это ОСНО или УСН. Основной режим будет применяться, если:

Чтобы не оказаться на ОСНО, нужно подать уведомление о переходе на УСН по всей деятельности и заявление на ПСН по отдельным видам деятельности.

Простая онлайн-бухгалтерия для патента

НПД могут применять как ИП, так и физлица, не зарегистрированные в качестве ИП.

НПД не применяется к доходам, полученным от бывших работодателей, у которых вы работали менее 2 лет назад. Например, если вы вяжете шапочки и продаете их фабрике, то, чтобы перейти с 2022 на НПД, трудовой договор с этой фабрикой должен быть расторгнут не позднее 31.12.2019.

НПД нельзя применять при:

Для применения нужно подать заявление в налоговую (через приложение Мой налог).

ИП не может совмещать НПД с другими системами налогообложения. Для перехода на НПД нужно подать уведомление о снятии с учета в качестве плательщика УСН, ЕСХН (с ПСН можно перейти только по окончании срока патента).

При расчете налога к уплате можно применить налоговый вычет не более 10 000 руб. в год.

Все продажи регистрируются в приложении Мой налог, налоговая сама рассчитывает сумму налога к уплате. Уплата налога – помесячно.

Налоговые каникулы — это период, во время которого ИП не платит налог при УСН или ПСН (ставка 0%). Льгота действует до 2024 года.

Условия применения налоговых каникул:

Подробнее о том, в каких регионах действуют налоговые каникулы для ИП и как их применять, можно узнать здесь.

Налоговые каникулы не освобождают ИП:

Уведомление на каникулы подавать не нужно.

Чтобы выбрать наиболее выгодную систему налогообложения, необходимо рассчитать сумму налогов на каждой системе по вашим показателям деятельности.

Пример расчета для розничной торговли

Взносы за себя и за работников ИП должен уплатить при любой системе налогообложения в сумме 224,41 тыс. руб.

ИП вправе выбрать на 2023 год УСН, ПСН или общую систему. Предварительно нужно рассчитать налоговую нагрузку на каждой системе.

На основе показателей за 2022 год предприниматель сделает выбор в пользу патента на 2023 год. Учтите, что регион может повысить потенциальный доход на следующий год. Не исключена ситуация, когда вы подали заявление на патент в ноябре, а в декабре вышел региональный закон о повышении потенциального дохода. В этом случае налоговая инспекция аннулирует выданный ранее патент и выдаст взамен более дорогой. Поспорить с ИФНС можно, правда, уже в суде. Один ИП сумел «откатить» стоимость патентов до той, которая действовала на момент подачи заявления: с 1,5 млн руб. до 270 тыс. руб. (Постановление АС МО от 07.09.2022 по делу № А40-25500/2022).

В нашем примере самой выгодной для ИП оказалась патентная система налогообложения. Кроме того ПСН самая простая из рассмотренных систем: не нужно сдавать налоговую отчетность по патенту.

Но даже на патентной системе ИП должен вести Книгу учета доходов, соблюдать сроки уплаты по патенту и срок действия самого патента. СБИС помогает предпринимателям автоматизировать эти процессы. СБИС Бухгалтерия и учет сформирует Книгу учета по выпискам, загруженным из банка, и оплатам по кассе. Программа напомнит вам о сроках уплаты патентных платежей и о том, что нужно продлить патент.

На УСН и ОСНО также есть свои книги учета. СБИС Бухгалтерия и учет сформирует их с учетом особенностей признания расходов, уменьшающих доходы. На основе данных из книг учета программа заполнит декларации и рассчитает налог к уплате.

Бухгалтерия для ИП «под ключ»

«Доходы» или «Доходы минус расходы»

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

В этой статье

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Упрощенная система налогообложения, сокращенно УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит только один налог с доходов. Он заменяет НДС, а также НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — налоговая ставка до 6%, если доходы меньше 188,55 млн рублей в год, расходы не учитываются. Регионы вправе снизить ставку для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — до 15% с прибыли, если доходы меньше 188,55 млн рублей в год, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами, об этом дальше. Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов до 188,55 млн рублей. Его платят, если налог от прибыли оказался меньше минимального или бизнес просто сработал в убыток.

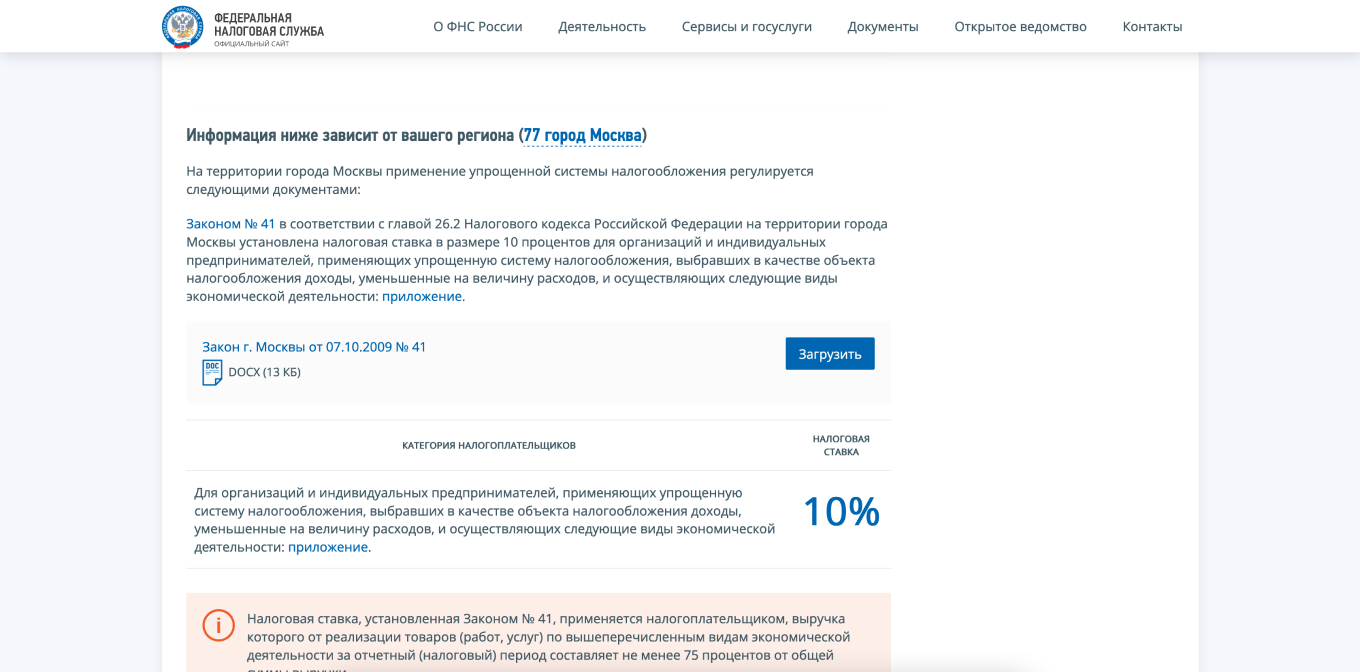

Ставку для своего региона можно проверить на сайте налоговой службы:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год, умноженных на коэффициент Минэкономразвития на 2023 год — 1,257. Получается, лимит на 2023 год — 188 550 000 ₽.

Если предприниматель или компания с начала 2023 года заработают больше 188,55 млн рублей, начнется переходный период:

Когда доход превысит 251,4 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если штат превысит 100, но не достигнет 130 человек, начнется переходный период с повышенными налоговыми ставками. Когда появится 131‑й сотрудник, компании или ИП придется перейти на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других компаний. Она не должна превышать 25%.

Еще одно ограничение для ООО на УСН — не должно быть филиалов.

В зависимости от выбранной системы, учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается все, что заработали компания или ИП: выручка от продажи товаров, работ или услуг, плата за сдачу недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, расходы на подключение в магазине интернета и онлайн-кассы.

Если сотрудник едет в командировку, нужно доказать, что поездка — не отпуск, а служебная необходимость. Для этого нужно составить авансовый отчет и прикрепить к нему посадочные талоны, электронные билеты и чеки на оплату гостиницы — чем больше доказательств, тем лучше.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2023 год нужно сохранить до 2028 года включительно.

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ремонтная мастерская компьютеров, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы на зарплату сотрудникам — 300 000 ₽.

Предприниматель работает в Карелии, налоговая ставка на УСН «Доходы» 1% — заплатить придется 5000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае упрощенец должен заплатить не меньше 1% с годового дохода.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Налог: 50 000 ₽ × 15% = 7500 ₽ . Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Налог при УСН нужно платить четыре раза в год — авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей:

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале насчитали 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; второй квартал — 20 000 000 ₽; третий квартал — 15 000 000 ₽; четвертый квартал — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже насчитала 600 000 ₽ в первом квартале, значит, вычитаем их из суммы аванса.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

ИП платят фиксированные страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма фиксированных страховых взносов за себя в 2023 году — 45 842 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с величины превышения. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично уменьшить налог при УСН.

Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания или ИП может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания или ИП должны заплатить 20 000 ₽ налога, максимум на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить максимум наполовину, то есть на 60 000 ₽, даже если ИП заплатил 80 000 ₽ взносов.

ИП или компании с работниками на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных страховых взносов. Заплатили в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Например, в первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы ИП без сотрудников и не хотите платить каждый квартал, все страховые взносы можно уплатить в четвертом квартале. Тогда получится уменьшить налог за год на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 45 842 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Бизнес с сотрудниками должен уплачивать страховые взносы за них ежемесячно: до 28-го числа месяца, следующего за месяцем начисления выплат.

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2023 года, но вовремя не подал форму 26.2-1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2024 года, но подать уведомление нужно до 8 января 2024.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

С 2021 года изменились условия применения упрощенной системы налогообложения (УСН). Применять УСН разрешили и тем, у кого незначительно превышены показатели численности работников и доходов. Но в этом случае налог придется платить по повышенной ставке на любом виде упрощенки. Расскажем о действующих условиях применения УСН для ИП в 2023 году, о том, как платить налог с упрощенки без ошибок, куда и в какие сроки отчитываться.

Получить точный учет на УСН без хлопот

Упрощенная система налогообложения (УСН, или упрощенка) — это специальный налоговый режим для юрлиц и предпринимателей (глава 26.2 НК РФ). Вести бизнес на УСН или нет, компания решает самостоятельно.

Если ИП работает на упрощенке, ему не нужно платить государству следующие налоги:

При упрощенке предпринимателю нужно сдавать один раз в год декларацию по УСН. Отчетность подается в налоговую инспекцию по адресу проживания ИП раз в год. Срок сдачи декларации — не позднее 25 апреля следующего года. Налог платится авансами поквартально не позднее 28 числа месяца, следующего за истекшим кварталом. Итоговая сумма налога уплачивается по результатам календарного года в срок до 28 апреля следующего года. Это называется «начисление нарастающим итогом».

Виды УСН

Упрощенка для предпринимателя бывает двух видов. Первая — это «Доходы», вторая — «Доходы минус расходы». От выбранного объекта налогообложения будет зависеть ставка налога и порядок его расчета. Изменять объект налогообложения разрешается, но только со следующего года. Для этого в ИФНС подается уведомление в срок не позднее 31 декабря.

На УСН «Доходы» налог платится по ставке 6%. Тариф может быть снижен по решению региона в пределах 1–6%. Налог начисляется нарастающим итогом с тех доходов, которые фактически поступили в адрес ИП.

Если за год предприниматель получил на расчетный счет доходы в размере 860 000 ₽, то налог составит 860 000 ₽ × 6% = 51 600 ₽.

На УСН «Доходы минус расходы» налог уплачивается по ставке 15%. По решению субъектов России могут действовать дифференцированные ставки в пределах 5–15%. Налог начисляется с разницы между суммой доходов и расходов за период.

Если доходы ИП за год составили 3 800 000 ₽, а расходы — 2 700 000 ₽, то налог равен (3 800 000 ₽ — 2 700 000 ₽) × 15% = 165 000 ₽.

Чтобы работать на упрощенке, обязательно соответствовать нескольким критериям: вид деятельности, лимиты численности сотрудников и размера доходов.

Согласно п. 3 ст. 346.12 НК, на УСН не вправе работать:

Предпринимателям, подходящим по виду деятельности, нужно уложиться в лимиты численности работников и размера доходов. С 2023 года лимиты доходов, как и в прошлые годы, проиндексировали, то есть увеличили, позволяя большему количеству ИП перейти на упрощенку.

Новые лимиты для ИП на УСН

Численность сотрудников. С 2021 года лимит увеличили до 130 человек. Больше его не поднимали. Если количество работников свыше 100, но не более 130 человек, ставка налога повышается до 8% для объекта «Доходы» (вместо 6%) и до 20% для «Доходов минус расходы» (вместо 15%).

Размер доходов. Новый проиндексированный лимит на 2023 год — 251,4 млн ₽. Если доходы выше, ИП теряет право применять УСН. Повышенная ставка налога применяется в 2023 году теми, кто заработал свыше 188,55 млн ₽, но не более 251,4 млн ₽.

Заказать переход на УСН под ключ

Коэффициент-дефлятор для УСН в 2023 году

На этот год значение коэффициента-дефлятора по УСН установлено приказом Минэкономразвития от 19.10.2022 № 573. Его размер составляет 1,257. На этот коэффициент индексируются (умножаются) лимиты доходов в 200 млн ₽ и 150 млн ₽. Выше мы привели проиндексированные значения.

Порядок определения и признания доходов и расходов утвержден НК РФ (ст. 346.15, 346.16, 346.17).

Доходами ИП на УСН считаются:

Доходы для начисления налога включаются в налоговую базу по кассовому методу. Это означает, что поступление нужно учитывать в тот момент, когда покупатель рассчитался с предпринимателем. Если покупателю возвращается аванс — на сумму предоплаты уменьшаются доходы того периода, когда был сделан возврат.

Расходами ИП на УСН считаются:

Список издержек закреплен в п. 1 статьи 346.16 НК РФ и является закрытым. Это значит, что траты, которые не прописаны в Налоговом кодексе, нельзя относить к расходам.

Остановимся подробнее на том, что нельзя включать в доходы и расходы на УСН. Сразу скажем: списки разрешенных/запрещенных сумм — внушительные. Удержать всю информацию в голове бухгалтеру непросто. Нюансы помнить необязательно, если работаете в бухгалтерской программе СБИС. Программа знает, какие доходы/расходы учитывать нельзя. В проведенных документах можно увидеть, принята сумма к учету или нет. При необходимости типовые настройки в СБИС можно поменять. Например, сделать так, чтобы определенный вид начислений не принимался в расходы на УСН, хотя по умолчанию программа бы их учитывала.

Попробовать СБИС Бухгалтерию, которая сама соблюдает НК и подсказывает вам

Что не является доходом

По нормам статьи 346.17 НК РФ доходы ИП на УСН признаются на дату их фактического получения (поступления). К примеру, на дату зачисления средств на расчетный счет или оплаты денег в кассу предпринимателя.

Не все доходы учитываются упрощенцами, а значит, не со всех поступлений нужно платить налог. Перечень доходов, которые не включаются в налоговую базу при УСН, приведен в п. 1.1 статьи 346.15 НК РФ. При расчете упрощенки не учитываются:

Что нельзя включать в расходы

Нельзя включать в расходы любые траты, которые не прописаны в Налоговом кодексе. Самые распространенные расходы, которые нельзя учесть при УСН, перечислили в таблице.

Стандартные налоговые ставки для упрощенки — 6 и 15%. Налог по повышенным ставкам 8 и 20% применяют только к доходам (доходам за вычетом расходов) квартала, в котором превысили лимит по доходу или численности работников.

Разберем и покажем на примерах, как считать налог по обычной ставке, когда нет никакого превышения лимитов, для УСН «Доходы» и «Доходы минус расходы». Расчет будет более сложным, если упрощенец превышает промежуточные лимиты. Тогда нужно задействовать две ставки — обычную и повышенную.

Бывает, доходы невысокие, но есть другие неоднозначные моменты: убыток, ошибки в авансовых платежах, некорректное формирование налогового вычета на УСН «Доходы». Сидеть и вручную разбираться во множестве подобных ситуаций — трудозатратно. Можно один раз пересмотреть привычные принципы работы, автоматизировать учет на УСН с помощью СБИС — и весь год программа будет считать налог за вас. Если в учете есть ошибки, программа предупредит о недочетах.

Подключить авторасчет налога с «умными» проверками и подсказками

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1–6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет книгу учета доходов и расходов (КУДиР).

Если доходы ИП превысили 150 млн ₽ с учетом коэффициента-дефлятора (в 2023 году — 188,55 млн ₽), но не больше 200 млн ₽ с учетом коэффициента-дефлятора (в 2023 году — 251,4 млн ₽), налог начисляется по ставке 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке 8%:

налог по УСН = сумма доходов за период × 6% + (сумма доходов за год — сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

Пример расчета единого налога по УСН на объекте «Доходы» по обычной ставке

ИП Семенов платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы за себя. Приводим пример расчета налога с упрощенки в 2023 году. Показатели доходов по периодам:

В 2023 году предприниматели обязаны платить пенсионные и медицинские взносы за себя в совокупном фиксированном размере 45 842 ₽. Срок перечисления — 31 декабря. Дополнительно, в случае превышения величины доходов 300 000 ₽, придется оплатить государству еще 1% пенсионных взносов с суммы превышения не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительный 1%, требуется оплатить их в 2023 году. ИП Семенов платил взносы так:

Общая сумма взносов ИП Семенова за себя за 2023 год равна 52 042 ₽. Это 45 842 ₽ фиксированных взносов. И дополнительно платится 1% с тех доходов, которые превышают 300 000 ₽. В нашем примере это 6 200 ₽ (920 000 ₽ — 300 000 ₽) × 1%.

С учетом этих показателей рассчитаем налог по УСН за 2023 год.

Для ИП на УСН 15% «Доходы минус расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5–15% для отдельных видов бизнеса.

Формула расчета налога:

налог УСН = налоговая база за период × 15%;налоговая база = сумма доходов за период — сумма расходов за период.

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке упрощенцы с объектом «Доходы минус расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог (п. 6 ст. 346.18 НК РФ).

Пример расчета минимального налога на УСН с объектом «Доходы минус расходы» и определения налога к уплате

Доходы предпринимателя Сидорова за 2023 год составили 18 000 000 ₽, а расходы — 17 000 000 ₽. Рассчитаем налог:

Налог, который начислен в общем порядке, меньше минимальной суммы. Поэтому в бюджет предпринимателю придется уплатить минимальный налог в сумме 180 000 ₽.

Если считаете налог вручную, в Excel-файле, важно не забыть про такие нюансы, как минимальный налог — на УСН «Доходы минус расходы», лимит налогового вычета — на УСН «Доходы». Чтобы минимизировать человеческий фактор, доверьте учет программе. СБИС считает налоги по алгоритмам, которые прописаны в Налоговом кодексе. Даже если вы что-то забыли, программа предупредит о возможных ошибках и вы сможете их исправить до уплаты налога и сдачи отчетности. Не придется переделывать учет, корректировать платежи и сдавать уточненки.

Рассчитать налог в программе проще, чем вручную

Уплачивать налог по УСН за год предпринимателям нужно не позднее 28 апреля следующего года. Авансы за кварталы перечисляются не позднее 28 числа следующего месяца. Если последняя дата уплаты выпадает на праздник или выходной, срок переносится на ближайший рабочий день.

Что еще нужно платить

Если нет работников, упрощенная система налогообложения для ИП в 2023 году предусматривает уплату единого налога по УСН и фиксированных взносов. Не требуется вести расчет и перечислять НДС, НДФЛ и налог на имущество. При наличии наемных сотрудников нужно платить за них НДФЛ и страховые взносы, включая травматизм.

Контролировать уплату налогов, взносов удобно в СБИС с помощью календаря бухгалтера. В сервисе можно:

Уплачивать налог вовремя и с правильными реквизитами

Если представить декларацию по УСН с опозданием, придется заплатить штраф. Размер санкции — от 5 до 30% от неоплаченной суммы налога за каждый месяц просрочки (п. 1 статьи 119 НК РФ). Учитываются как полные месяцы, так и неполные. Операции по счетам ИП могут быть приостановлены, если период задержки в подаче декларации составляет более 20 рабочих дней (ст. 76 НК РФ).

Нарушение сроков уплаты налога грозит взысканием штрафа в размере 20–40% от суммы налога (ст. 122 НК РФ). Помимо этого, ИП придется заплатить государству пени.

Пени = 1/300 × (действующая ставка Центробанка × неуплаченная сумма налога) × количество дней просрочки.

Уплатить налоги вовремя и не запутаться в расчетах поможет система СБИС. Оформляйте документы в системе, и в конце отчетного периода СБИС посчитает налог, сформирует декларацию по УСН и напомнит о сроках.

Работать без штрафов

В 2023 году некоторые предприниматели имеют право на налоговые каникулы, которыми предусматривается нулевая ставка по УСН. Льгота предоставляется на два года и действует до конца 2024 (п. 3 ст. 2 Закона от 29.12.2014 № 477-ФЗ в редакции от 26.03.2022 № 67-ФЗ). Остальные налоги платятся в общем порядке. Чтобы ИП мог воспользоваться каникулами, должны соблюдаться следующие обязательные условия.

Чтобы воспользоваться налоговыми каникулами, никаких заявлений никуда подавать не нужно. ИП заполняет за год декларацию, где указывает ставку налога 0%. В результате платить в бюджет единый налог с УСН не придется.

Кроме декларации ИП на УСН заполняет книгу учета своих доходов и расходов (КУДиР). Сдавать в ИФНС КУДиР не нужно, но заполнять необходимо, чтобы обосновать правильность расчета налога. Книгу вправе запросить налоговый орган при проведении камеральной или выездной проверки. КУДиР можно формировать на бумаге или в электронном виде. Хранить книгу требуется за 4 последних года.

Дополнительно предприниматель обязан подавать отчетность по страховым взносам, которые уплачиваются за работников, а также по НДФЛ. В обязательном порядке подаются сведения в Соцфонд о трудовой (иной) деятельности и другая персонифицированная отчетность. Если наемного персонала нет, формы за сотрудников не сдаются.

Нельзя сочетать УСН и ОСНО (общую систему налогообложения), поскольку каждый из этих режимов должен применяться к бизнесу в целом, а не к отдельным ОКВЭД.

Можно совмещать УСН и ПСН. Но тогда придется следить за тем, чтобы не превысить максимальный годовой лимит 60 млн ₽. В случае совмещения УСН и ПСН при подсчете размера доходов учитываются все доходы, включая полученные в рамках упрощенки.

Доходы по деятельности на УСН нужно учитывать отдельно от доходов, которые получили в рамках патента. Аналогичное требование — по расходам на разных спецрежимах. Вести раздельный учет поможет бухгалтерская программа СБИС. В настройках учетной политики достаточно:

Без корректного раздельного учета есть опасность неправильно рассчитать платежи по обоим налоговым режимам.

Совмещать УСН без сложностей