- Откуда слухи про добровольные налоговые платежи

- Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

- Сроки и условия перехода на особый порядок

- Единый налоговый платеж

- Можно ли внести единый платеж за другую организацию?

- Какие уведомления подать в ИФНС

- Как ИФНС распределит единый платеж по разным налогам

- Что будет с недоимками

- Штраф за просрочку уплаты ЕНП

- Сроки уплаты налогов и сдачи отчетности

- НДС налогового агента

- Ведомости. Бизнес будет платить все налоги по-новому с 2023 года

- Кто сможет применять ЕНП

- Как налоговая засчитывает ЕНП в счет платежей в бюджет

- Как вернуть остаток единого налогового платежа

- Что такое единый налоговый платёж (ЕНП)

- Настройки программы

- Внесены изменения и в ст. 58 НК РФ.

- Единый налоговый платеж для бизнеса

- Единый налоговый платеж для организаций и ИП — принцип работы

- Как осуществить оплату единого налогового платежа

- Как субъекты смогут воспользоваться единым налоговым платежом

- Как уведомить инспекцию об исчисленных налогах, взносах и авансовых платежах

- Итоги

- НДФЛ тоже можно платить через авансовый кошелек

- Законодательное регулирование

- VII. Чего ждать в новом году

- Авансовые платежи учитываются на лицевом счете

- Зачет ЕНП

- Как засчитывается ЕНП в счет налогов?

- Единый налоговый платёж с 2023 года

- Что меняется для физических лиц

- Новое для организаций и ИП

- Что такое единый налоговый платеж физического лица?

- Можно ли не переходить на единый налоговый платеж?

- Какие налоговые платежи не включаются в Енп?

- Когда вводится единый налоговый платеж?

- Что такое единый налоговый?

- Для кого единый налоговый платеж?

- Что включает в себя единый налог?

- Как оформить и перечислить единый налоговый платеж?

Откуда слухи про добровольные налоговые платежи

В основе слухов о добровольности налогов — федеральный закон Такой закон на самом деле действует с 1 января 2019 года. Он ввел в налоговый кодекс статью 45.1 о едином налоговом платеже физического лица.

В этой статье налогового кодекса есть формулировка о добровольности. Она и породила слухи о том, что теперь все налоги физических лиц — это жест доброй воли, а вносить их необязательно. Вот несколько тезисов из статей и видео на эту тему:

Все это стало результатом ошибочного толкования закона или желания намеренно ввести людей в заблуждение. А вот как работают эти нормы на самом деле.

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

Запросить в ИФНС акт сверки по налогам через интернет

2. Подать заявление о применении особого порядка уплаты налогов и иных платежей. Срок подачи — с 1 по 30 апреля 2022 года, но не позднее одного месяца после сверки. Заявление следует направить в ИФНС по месту нахождения компании (месту жительства ИП) в электронной форме по телекоммуникационным каналам связи. Формат заявления утвердит ФНС.

Единый налоговый платеж

ЕНП — это определенная сумма денег, которую вы перечисляете на соответствующий счет Федерального казначейства в счет исполнения вашей обязанности по уплате транспортного, земельного налога или налога на имущество (ст. 45.1 НК РФ).

Периодичность внесения средств и конкретные суммы вы определяете самостоятельно. Примерно зная свои налоги, вы можете распределить их во времени и выбрать комфортную лично для вас схему оплаты.

Е.С. Григоренко — советник государственной гражданской службы РФ 2 класса, рассказал об ответственности физица, несвоевременно подавшего 3-НДФЛ, но имеющего переплату по единому налоговому платежу. Получите пробный бесплатный доступ к системе К+ и узнайте мнение чиновника.

Например, если суммарный налоговый платеж за год равен 15 000 руб., можно вносить около 1500 руб. каждый месяц. И тогда к сроку уплаты у вас уже будет накоплена сумма, необходимая для расчетов с бюджетом.

Вносить деньги вы можете любым удобным вам способом:

При оплате ЕНП через сайт ФНС или в личном кабинете средства спишутся с вашей карты. Если вам понадобится подтверждающий платеж документ, вы можете распечатать его из мобильного банка или в офисе обслуживающей вас кредитной организации.

Причем оплачивать не обязательно лично, по вашей просьбе это может сделать кто угодно: супруг, родители, дети и даже просто знакомые.

КБК на единый налоговый платеж физического лица — 182 1 06 07000 01 1000 110.

Таким образом, единый налоговый платеж простыми словами — это копилка, где вы храните средства для оплаты налогов до наступления срока платежа.

Можно ли внести единый платеж за другую организацию?

Российское законодательство разрешает вносить авансовые платежи и погашать задолженность по бюджетным обязательствам за третьих лиц. Данное правило распространяется и на систему единого налогового платежа — его также можно внести за другую организацию. Но здесь нужно учитывать один нюанс: вернуть платеж (или его часть), внесенный за третье лицо, впоследствии будет невозможно. Тем компаниям и предпринимателям, которые перечисляют единый налоговый платеж за себя, в свою очередь, не составит труда вернуть нераспределенный остаток средств. Для этого понадобится написать заявление на возврат.

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

В пункте 4 новой статьи 45.2 НК РФ говорится, что направить его следует не позднее чем за 5 рабочих дней до установленного срока уплаты соответствующей суммы. Тут, на наш взгляд, есть неясность. Исходя из формулировки, можно сделать вывод, что все суммы нужно указать в одном уведомлении. При этом для разных платежей установлены разные сроки перечисления. От какой из дат надо отсчитывать 5 дней? Можно предположить, что от самой ранней. Но возможны и иные толкования. Не исключено, что для каждого платежа понадобится оформить отдельное уведомление. Остается ждать официальных разъяснений чиновников.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Штраф за просрочку уплаты ЕНП

Обязательства по единому налоговому платежу считают исполненными после отправки платёжного поручения в банк.

За каждый день просрочки начисляют пеню: 1/150 ключевой ставки × сумма неуплаты, но не более 0,2% — ст. 129.12 НК РФ.

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП еще не утверждены (ID проекта 01/02/09-22/00131790, ID проекта 01/02/11-22/00132827).

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (сегодняшнюю редакцию п. 7 ст. 45 НК РФ исключают со следующего года).

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Обязанность по уплате налога считается исполненной в момент ее удержания из дохода налогоплательщика налоговым агентом (пп. 6. п. 7 ст. 45 НК РФ).

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент может принять к вычету НДС, как и раньше, при выполнении всех условий, в частности — после уплаты налога (п. 2, п. 3 ст. 171 НК РФ), т. е. в квартале полного погашения обязанности по уплате НДС налогового агента.

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

Ведомости. Бизнес будет платить все налоги по-новому с 2023 года

Государство готовится к полному переходу на новый способ уплаты налогов, сборов и страховых взносов. Единый налоговый платеж предложили сделать обязательным и безальтернативным способом для всего бизнеса с 1 января 2023 г. Законопроект внесен на рассмотрение Госдумы.

В ноябре президент подписал первый «рамочный» закон, который распространил механизм единого налогового платежа на компании и индивидуальных предпринимателей (ИП). Новый законопроект предлагает сделать этот способ уплаты налогов единым с 2023 г. и регулирует работу механизма.

Документ подготовили депутаты комитета Госдумы по бюджету и налогам вместе с Минфином и Федеральной налоговой службой (ФНС) при участии деловых объединений. Законопроект получил положительное заключение правительства.

Инструмент опробуют на бизнесе в течение полугода с 1 июля по 31 декабря 2022 г. В «добровольцы» компании смогут записаться с апреля.

Ряд компаний, особенно крупных, уже выразили желание участвовать в эксперименте, чтобы отладить все процессы и настроить учетные системы, рассказал «Ведомостям» президент Торгово-промышленной палаты (ТПП) Сергей Катырин: «Бизнес в целом воспринимает идею позитивно». Раскрывать дополнительную информацию и учетные базы не нужно, заверил президент ТПП.

Как это будет работать

Сейчас предприниматели, перечисляя налоги, должны заполнять множество платежек с различными реквизитами. Предполагается, что каждой организации и ИП откроют единый налоговый счет (ЕНС) в Казначействе.

Достаточно будет внести средства на счет, указав сумму и ИНН, и налоговая сама распределит деньги по нужным направлениям. Не надо заполнять множество платежек, уточнять вид платежа, срок его уплаты, принадлежность к бюджету и т. д.

Сначала спишется сумма в счет уплаты недоимки, затем по текущим обязательствам, после – пени и штрафы.

Детализация начислений и уплаты налогов будет доступна онлайн. При этом на ЕНС будет формироваться единое сальдо расчетов, что исключит появление задолженности по одним налогам и переплаты по другим, указано в документе. «Свободные» деньги на счету можно будет вернуть или заплатить налоги за другое лицо, подав заявление.

Минфин не рассматривает внедрение единого налогового счета как средство увеличения доходов бюджета.

Прежде всего, механизм упростит порядок уплаты обязательных платежей для организаций и ИП, а для налоговых органов – администрирование, подчеркивает представитель Минфина: «Расширение доступа налоговой к системам и информации налогоплательщиков в рамках законопроекта не предполагается». «Ведомости» направили запрос в ФНС.

Законопроект предлагает единые сроки уплаты налогов – 20-го и 25-го числа месяца. Это упростит платежный календарь для бизнеса, отмечается в пояснительной записке к законопроекту.

Например, декларацию по НДС нужно будет сдавать 20-го числа месяца, следующего за кварталом, а не 25-го, как сейчас. По налогу на прибыль за год нужно будет отчитаться 20 марта вместо 28-го. «Сокращение сроков подготовки налоговой отчетности вряд ли порадует представителей бизнеса», – отмечает старший менеджер департамента налогов и права «Делойт» в СНГ Татьяна Глазнева.

За пять дней до уплаты налогов нужно будет направить в инспекцию уведомление о сумме исчисленного налога – по сути, это еще одна форма отчетности.

Изменится порядок возмещения налога на добавленную стоимость (НДС) и акцизов. Деньги будут не возвращать налогоплательщику, а увеличивать «баланс» на налоговом счете. С него уже можно будет забрать деньги по заявлению.

«Технологический прорыв» позволит «максимально упростить жизнь налогоплательщиков», отмечал один из авторов законопроекта, председатель комитета Госдумы по бюджету и налогам Андрей Макаров. Такой способ, по его словам, позволит сэкономить время и сократить административную нагрузку на бизнес.

Из-за ошибок возникают «технические» долги, что может привести к блокировке счетов, говорил глава ФНС Даниил Егоров: «Образовалась ситуация, при которой вариаций заполнения платежки 900 трлн. Из этого следует около 30 млн ошибок в год. Это зачеты, это поиск своих платежей, это пени, это дополнительная работа, нервы, деньги для налогоплательщиков», – говорил Егоров.

«Переплаты и задолженности по разным налогам будут сальдироваться, что даст положительный эффект при расчете пеней и штрафов», – прокомментировала Глазнева из «Делойт».

В первую очередь крупные компании увидели риски в новом способе уплаты налогов, рассказали два источника «Ведомостей» в деловых кругах. «Российский союз промышленников и предпринимателей» (РСПП) отказался от комментариев.

Законодатели ссылаются на успешный опыт внедрения единого налогового платежа для граждан. Но налоги физлиц по сложности администрирования не сравнить с налогами бизнеса, подчеркивает Глазнева.

Наиболее значимым изменение окажется для малого и среднего бизнеса с условно одним бухгалтером на неполной ставке, считает глава экспертного центра по налоговой и бюджетной политике «Деловой России» Кирилл Никитин.

Президент «Опоры России» Александр Калинин заявил, что новый способ облегчит администрирование в первую очередь для налоговых органов.

«Возможны конфликты по поводу списаний средств», – предупредил Калинин. Например, ИП на УСН–доходы и на патенте (ПСН) могут уменьшить сумму налога на страховые взносы за себя и сотрудников.

Кроме того, ИП и ООО в Москве могут снизить налог на торговый сбор. У таких предприятий при списании средств с единого налогового счета может возникнуть переплата.

«Опора России» поднимала этот вопрос при подготовке законопроекта.

Сделать новый способ обязательным предлагают сразу после пробного периода, хотя стоило бы взять паузу, чтобы «остановиться и оценить результаты – признать эксперимент удачным или нет», считает Никитин. Так что в данном случае это не столько «эксперимент», сколько «пробная эксплуатация», чтобы выявить и отработать «косяки» до полномасштабного запуска.

Крупному бизнесу придется авансировать бюджет на существенные суммы, отмечает партнер юридической практики и руководитель группы по урегулированию споров с государственными органами PwC Раиса Алексахина.

Компания с многомиллиардными ежемесячными платежами, пополняя налоговый счет, сразу же отвлекает из оборота огромные суммы, пояснила она. «Если вы внесли, допустим, 500 млн руб.

на счет за неделю до сроков уплаты налогов, то остается ли возможность в течение этого периода забрать их? Такая потребность может возникнуть экстренно, в случае, например, аварии на производстве», – предупредила эксперт.

Хотя механизм позволяет заплатить налоги заранее, бизнес вряд ли станет держать деньги на беспроцентных налоговых счетах, считает Никитин, за исключением специфического инструмента минимизации рисков.

В России распространена практика, когда бизнес специально переплачивает по конкретным налогам, если чувствует, что в результате проверки возможны доначисления.

Потом такую переплату можно зачесть в счет уплаты недоимки и не платить пени и штрафы, пояснил Никитин: «Но с введением единого налогового платежа налог будет считаться уплаченным после получения уведомления, а не когда сумма поступит на единый налоговый счет».

Кроме того, законопроект сокращает количество случаев, когда налоговая в случае задержки возврата НДС или неправомерного удержания средств должна вернуть деньги с процентами. «Мы рассчитываем на основании полученных заверений, что это недоразумение и норма будет устранена во втором чтении», – прокомментировал Никитин.

Кто сможет применять ЕНП

В 2022 году воспользоваться таким способом уплаты налогов и взносов смогут только организации и ИП, которые заранее подготовились:

По плану с 2023 года ЕНП станет обязательным для всех фирм и ИП.

Как налоговая засчитывает ЕНП в счет платежей в бюджет

Деньги со счета налоговая будет распределять по очереди:

Если денег не хватит, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Допустим, 15 августа 2022 года бизнесу нужно заплатить страховые взносы за работников — всего 300 000 :

На счете единого налогового платежа у бизнеса лежит 30 000 — этого недостаточно для погашения взносов. Инспекция зачтет сумму в процентном соотношении: в счет взносов в пенсионный фонд — 22 000 , на ОМС — 5100 , в ФСС — 2900 .

Как вернуть остаток единого налогового платежа

Остаток ЕНП, который инспекция не зачтет в счет уплаты налогов и взносов, можно вернуть. Делается это так:

Еще единый налоговый платеж за организацию или предпринимателя может перечислить и третье лицо — например, директор компании или родственник ИП. Но этот человек не может подать заявление на возврат денег.

Что такое единый налоговый платёж (ЕНП)

Единый налоговый платёж — это система уплаты налогов и сборов единой платёжкой — ст. 45.2 НК РФ. Если раньше бизнес по отдельности перечислял взносы, НДС и налог на прибыль, то теперь будет платить за все разом. Аналогичная система работает с 2019 года для физических лиц — ст. 45.1 НК РФ.

1 июля 2022 года ЕНП запустили в тестовом режиме для добровольцев. Система станет обязательной с 2023 года, если результаты эксперимента признают успешными.

Чтобы принять участие в тестировании, компании и ИП сверялись с ФНС по долгам и подавали специальное заявление. Если в 2023 году систему запустят, налоговая служба автоматически переведёт всех на единый налоговый платёж.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Настройки программы

Для учета расчетов с бюджетом в введен счет 68.90 «Единый налоговый счет» (Главное – План счетов).

Для перехода на уплату ЕНП (до 2023 года) укажите период перехода и установите флажок в разделе Главное — Налоги и отчеты — Система налогообложения.

Операции по ЕНС в программе осуществляются из раздела Операции — Единый налоговый счет:

Уведомление в 1С формирует совокупную налоговую обязанность, которая исполняется посредством ЕНП.

Напоминание об отправке уведомлений отражается в разделе Главное — Задачи организации.

В программе 1С перенос начисленных налогов на ЕНП делается через механизм уведомлений, независимо от того, нужно ли направлять в данном конкретном случае уведомление в налоговую. Поэтому в и в помощниках по всем налогам есть уведомления.

Механизм Операций по единому налоговому счету применяется для корректировок.

Внесены изменения и в ст. 58 НК РФ.

ПУНКТ 1 определяет, что может уплачиваться в качестве ЕНП, что можно платить обычным порядком:

ВАЖНЫМ моментом является норма Кодекса, которая обязывает налогоплательщиков, кроме представления деклараций (расчётов)

представлять в налоговые органы Уведомления об исчисленных суммах налогов (п.9 ст.58).

Обязанность по представлению Уведомления возникает в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов и страховых взносов до представления отчётности.

Уведомление об исчисленных суммах представляется в налоговый орган не позднее 25 числа месяца, в котором установлен срок уплаты налога и страховых взносов.

Форма Уведомления утверждена приказом ФНС России от 02.03.2022 № ЕД-7-8/178.

Уведомление содержит 5 показателей: ИНН КПП, КБК, ОКТМО, СРОК УПЛАТЫ. Обращаю внимание на показатель срока уплаты – это срок, установленный законом. С 2023 года это единый срок по всем налогам – 28 число.

Зачем и нужно ли представлять Уведомление об исчисленных суммах? Налоговой ответственности за НЕ представление Уведомления Налоговым кодексом не предусмотрено.

Представление Уведомления – это в первую очередь в интересах самого налогоплательщика, налогового агента.

ЕНП – НЕ является зачислением конкретного налога в соответствующий бюджет. Это платёж, поступающий на отдельный счёт в Федеральном казначействе. Платёжное поручение на уплату ЕНП содержит только два изменяемых реквизита: ИНН и сумма. Поэтому средства становятся доходами бюджета только с момента исполнения ФК распоряжения налогового органа о зачёте платежа.

До этого момента денежные средства находятся «за бюджетом», т.е. они принадлежат НП, а не бюджету.

Например, организация ежемесячно 28 числа перечисляет, как она полагает, удержанный НДФЛ и исчисленные страховые взносы. Но

Уведомление об исчисленных суммах НДФЛ и СВ НЕ представляет.

В такой ситуации перечисленные платежи лежат на ЕНС как переплата и НЕ распределяются по бюджетам, потому что отсутствуют начисления по налоговым обязательствам.

По окончании квартала, когда будет сдана квартальная отчётность по всем необходимым налогам: по 6-НДФЛ, по страховым взносам по НДС и др. налоговым обязательствам и на ЕНС будут отражены обязательства по всем ежемесячным срокам уплаты 28 января, 28 февраля, 28 марта, 28 апреля. И если денежных средств на ЕНС недостаточно они распределятся пропорционально отражённым обязательствам, начиная с ранних сроков уплаты.

Начисленные организацией обязательства по налогам и СВ закроются датами, когда был произведён ЕНП.

Если организация представляет ежемесячно Уведомление об исчисленных суммах НДФЛ и СВ, то единый налоговый платёж будет распределяться в соответствующий бюджет датой, когда был произведён ЕНП.

Можно сказать, что Уведомление – это резервирование переплаты на ЕНС.

Исходя из разницы между денежными средствами, поступившими в качестве ЕНП, и совокупной обязанностью по уплате обязательных платежей в бюджетную систему, на едином налоговом счёте будет определяться положительное, отрицательное или «нулевое» сальдо.

При наличии у налогоплательщика ОТРИЦАТЕЛЬНОГО сальдо со дня возникновения недоимки по день исполнения совокупной обязанности по уплате налогов НП начисляется пеня за каждый календарный день просрочки:

1/300 действующей в это время ключевой ставки ЦБ РФ;

В период с 9 марта 2022 года по 31 декабря 2023 года ставка пени для организаций принимается равной 1/300 действующей в этом периоде ключевой ставки ЦБ РФ.

Здесь Важным становится понятие совокупной обязанности по уплате налогов, авансовых платежей по ним, страховых взносов, пеней, штрафов и процентов.

Принятый закон исключает наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов и обеспечит экономически обоснованный расчёт суммы пеней на общую сумму задолженности перед бюджетом.

Единый налоговый платеж для бизнеса

Единый налоговый платеж для бизнеса — новшество от российских законодателей. Тремя годами ранее такого рода платеж был введен для физических лиц, апробирован на них и с 2022 года стал доступен для использования бизнес-субъектами. Что такое единый налоговый платеж для юридических лиц, какие налоги он покрывает и по каким реквизитам его производить, расскажем в нашем материале.

Федеральным законом от 29.11.2021 № 379-ФЗ в Налоговый кодекс Российской Федерации были введены очередные изменения, среди которых включение в текст кодекса статьи 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя.

Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Закон вступает в силу с 1 января 2022 года, однако воспользоваться механизмом уплаты единого платежа компаниям и предпринимателям можно будет только с 1 июля.

До этого момента нужно осуществить определенные подготовительные процедуры.

Напомним, что для физических лиц единый налоговый платеж действует с 2019 года в части налогов на имущество, транспортного и земельного налогов. В 2020 году к ним добавили и НДФЛ.

Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговики распределяют поступившую сумму по начислениям, недоимкам, штрафам и пеням.

Для юридических лиц и для ИП единый налоговый платеж будет работать несколько по-иному. Как? Об этом расскажем далее.

Эксперты СПС «КонсультантПлюс» подготовили специальный обзор фактов и прогнозов ожиданий от новинок в налоговом законодательстве. Для просмотра материала оформите бесплатный пробный доступ к системе.

Единый налоговый платеж для организаций и ИП — принцип работы

Принцип работы единого платежа для юрлиц и ИП заключается в перечислении денег в бюджет одним платежным поручением. Погасить можно будет следующие виды обязательств:

Налоговики будут зачитывать платеж в следующей очередности:

Если суммы платежа не хватит для покрытия нескольких налогов с одной датой погашения, то ЕНП будет зачтен по каждому, но пропорционально остатку долга. Такое же правило будет действовать, если сумма платежа окажется недостаточной для оплаты пеней по нескольким налогам, по штрафам и по процентам.

Как осуществить оплату единого налогового платежа

Оплату единого платежа нужно будет производить на соответствующий счет Федерального казначейства. Реквизиты для оплаты, скорее всего, будут озвучены ближе к началу действия механизма.

Законодатели считают оформление единого платежного поручения одним из огромнейших плюсов введения в 2022 году единого налогового платежа для ИП и организаций.

Единственное поручение — это минимум времени на оформление и минимум рисков допустить ошибки, например, в КБК по нескольким налогам.

Но не только добровольное внесение средств с помощью механизма ЕНП будет засчитываться в счет погашения бюджетных обязательств. Также к единому платежу будут отнесены:

После признания данных сумм в качестве ЕНП налоговики определят порядок их зачета по видам обязательств и срокам уплаты.

Как субъекты смогут воспользоваться единым налоговым платежом

Переход на погашение бюджетных обязательств при помощи механизма ЕНП для юридических лиц и ИП в 2022 году будет носить заявительный порядок и происходить в два этапа:

Этап 1 — проведение сверки расчетов с бюджетом в течение 1-го квартала 2022 года. По итогам сверки разногласия быть не должно.

Готовое решение от К+ поможет провести процедуру сверки расчетов с бюджетом от и до. Просто воспользуйтесь демодоступом к системе. Это бесплатно.

Этап 2 — подача в период с 1 по 30 апреля 2022 года заявления о применении особого порядка. Но поскольку 30 апреля в этом году выпадет на субботу, срок подачи заявления продлевается по 4 мая включительно.

Основное условие — максимальный срок с момента проведения сверки расчетов до отправки заявления не должен превышать один месяц. Форма и формат заявления, скорее всего, появятся ближе к установленному сроку.

На данный момент Налоговый кодекс определяет, что заявление должно подаваться в электронном виде по ТКС.

Как уведомить инспекцию об исчисленных налогах, взносах и авансовых платежах

За экономическими субъектами, перешедшими на уплату ЕНП, Налоговый кодекс закрепляет обязанность по уведомлению налоговой службы о начисленных налоговых обязательствах. Для этого организации и ИП должны будут направлять налоговикам следующие документы:

Именно из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачете ЕНП.

Форма и формат уведомлений будут утверждены ФНС России.

Итоги

Итак, в 2022 году единый налоговый платеж для ИП и организаций стал доступен наравне с единым платежом для физических лиц.

Однако если последние могут воспользоваться механизмом ЕНП для погашения налоговых обязательств в беззаявительном порядке, то бизнес-субъекты должны для начала свериться с бюджетом, затем написать заявление о переходе на особый порядок уплаты налогов и лишь затем начать вносить платеж в бюджет.

Общий принцип работы ЕНП заключается во внесении денежных средств единым платежом и последующем его распределении налоговыми органами по задолженностям налогоплательщика и его предстоящим обязательствам.

Насколько удобно и интересно окажется данное новшество, покажет время, а пока что до 31 декабря 2022 года проект будет действовать в пилотном режиме.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

НДФЛ тоже можно платить через авансовый кошелек

В налоговом уведомлении могут быть указаны не только имущественные налоги. Еще там может быть налог на доходы — но не тот, что удерживает работодатель с зарплаты, а тот, что налоговый агент не смог удержать из вашего дохода.

Например, если банк рефинансировал ипотеку и появилась материальная выгода. Или работодатель выдал подарок дороже 4000 , а работник уволился — и не получилось удержать с него НДФЛ. О таких суммах налоговые агенты сообщают в инспекцию, а инспекция указывает долг в уведомлении. Его нужно выплатить до 1 декабря следующего года.

В 2019 году единый налоговый платеж не погашал НДФЛ, его принимали только в счет налога на имущество, землю и транспорт. С 2020 года через авансовый кошелек можно добровольно платить и НДФЛ. Но только тот, что не смог удержать налоговый агент. Налог на доходы по декларации нужно заплатить до 15 июля обычным способом.

Законодательное регулирование

Федеральным законом от 29.11.2021 № 379-ФЗ в Налоговый кодекс Российской Федерации были введены очередные изменения, среди которых включение в текст кодекса статьи 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Закон вступил в силу 1 января 2022 года, а воспользоваться механизмом уплаты единого платежа компании и предприниматели могли с 1 июля 2022 года. Но только те из них, кто успел в установленные сроки осуществить определенные подготовительные процедуры.

Напомним, что для физических лиц единый налоговый платеж действует с 2019 года в части налогов на имущество, транспортного и земельного налогов. В 2020 году к ним добавили и НДФЛ. Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговики распределяют поступившую сумму по начислениям, недоимкам, штрафам и пеням. Для юридических лиц и для ИП единый налоговый платеж работает несколько по-иному. Как? Об этом расскажем далее.

В 2022 году на ЕНП можно было перейти добровольно. А с 2023 года такой способ расчета с казной станет обязательным для всех. Эксперты СПС «КонсультантПлюс» подготовили специальный обзор о том, как это будет. Для просмотра материала оформите бесплатный пробный доступ к системе.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращатьсяЗаполните поле телефон, чтобы консультант вам перезвонилЯ согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Авансовые платежи учитываются на лицевом счете

Говорят, что раз платеж добровольный, то он якобы не будет нигде учитываться. Это неправда. В законе есть целый раздел о том, куда попадают деньги и как потом засчитываются при уплате налогов.

В прошлом году мы проводили эксперимент, чтобы проверить, как работает механизм единого платежа. Не все прошло гладко: в день уплаты налога суммы с авансового кошелька не списались и в личном кабинете появилась задолженность по земельному налогу. Но через несколько дней все исправилось: деньги автоматически погасили остаток долга по имущественным налогам без начисления пеней.

С 2020 года неудобство с зачетом аванса только в последний день устранили. Теперь его засчитают не 1 декабря, а раньше, чтобы к сроку уплаты был понятен остаток. Если решите платить налоги авансом, не переживайте: деньги попадут куда положено, даже если вносить их не за себя.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

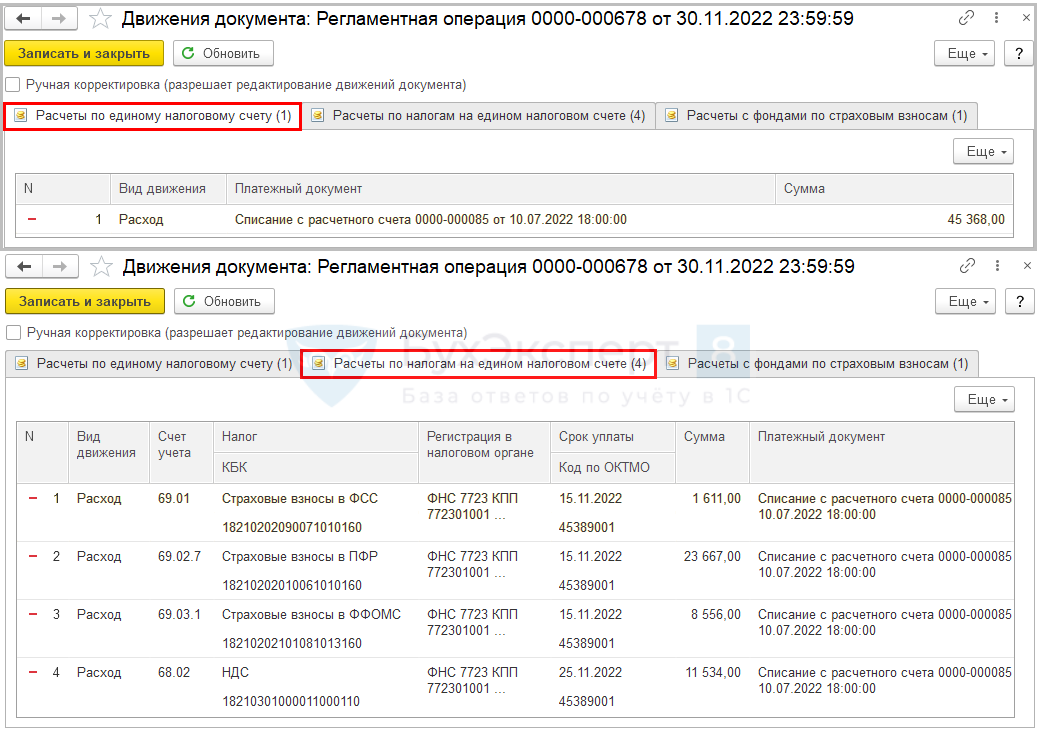

Зачет ЕНП

После уплаты единого платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре по тем налогам и взносам, на которые создан документ Уведомление о начисленных суммах налога.

Операция формирует записи с видом в регистры:

Движения с видом и проводки по зачету были сделаны в документе Уведомление о начисленных суммах налога.

Если результат зачета нужно откорректировать, сделайте это через документы Операции по счету.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП будет описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс уже создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом. В законе из-под ЕНП выведены:

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП меняются сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

В 2022 году в уведомлении отражаются следующие сведения:

Уведомления следует представить в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса. Данный срок будет работать с 2023 года, в 2022 году — иные сроки.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как будут рассчитывать начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Единый налоговый платёж с 2023 года

Единый налоговый платёж для организаций и предпринимателей планируется сделать обязательным с 2023 года — Госдума приняла законопроект во втором чтении. Документ разбирает Борис Луцет, который ведет авторский канал в Телеграме про налоговую политику.

По словам депутатов, бизнес «очень поддерживает» идею ЕНП именно в концепции всеобщего перевода на него всех налогоплательщиков. Вместе с тем пока в законопроекте только эксперимент на основе добровольности — с учётом его реализации вероятно будут приняты нормы об обязательном ЕНП.

https://youtube.com/watch?v=c8nyBxfUkh0%3Ffeature%3Doembed

Краткий обзор изменений, принятых ко второму чтению, представлен ниже.

Что меняется для физических лиц

Поправки в статью 45 НК РФ предполагают изменение даты, с которой обязанность по уплате налога считаются исполненными. В действующей редакции это день принятия налоговым органом решения о зачете ЕНП в счет уплаты налогов.

В соответствии с законопроектом обязанность будет считаться исполненной по аналогии с обычными налоговыми платежами — с даты предъявления банку поручения на перечисление ЕНП либо внесение наличных денежных средств в банк, кассу местной администрации, почтовое отделение или МФЦ.

При этом существуют два важных условия:

— дата исполнения обязанности по уплате не может быть ранее установленного срока уплаты налога;

— налог будет считаться уплаченным в указанные даты лишь после принятия налоговым органом решения о зачете соответствующей суммы ЕНП.

В пункт 1 статьи 45.1 вносится изменение, в соответствии с которым в отношении НДФЛ может уплачиваться посредством единого налогового платежа во всех случаях, предусмотренных статьёй 228 НК РФ.

На сегодняшний день такая возможность предоставлена лишь в отношении сумм налога, уплачиваемых на основании уведомления налогового органа (проценты во вкладам и доходы свыше 5 млн.рублей).

После вступления закона в силу это можно будет делать и в отношении иных указанных в статье 228 доходов, например от продажи недвижимости.

Соответствующие изменения вносятся и в пункт 5 указанной статьи, уточняя порядок принятия налоговым органом решения о зачёте ЕНП. Нужно отметить, что сам срок не изменяется и остаётся равен 10 дням, но помимо уведомления добавляется также декларация по НДФЛ, а также уведомления по иным налогам.

Новое для организаций и ИП

Порядок уплаты ЕНП организациями и индивидуальными предпринимателями устанавливается новой статей 45.2 НК РФ. При этом ЕНП в соответствии с законопроектом является добровольным и может применяться с 1 июля по 31 декабря 2022 года.

Важно отметить, что возможность уплаты посредством ЕНП установлена не только в отношении налогов, сборов, страховых взносов, пеней и процентов, но и штрафов. Выбора в отношении видов подлежащих оплате по новой схеме платежей налогоплательщику не предоставлено.

Пункт 2 статьи 45.

2 распространяет дейcтвие ЕНП на налоговых агентов, однако из положений законопроекта нельзя сделать однозначный вывод о том, можнонужно ли будет участвовать в отношениях по уплате ЕНП отдельно в качестве налогоплательщика и налогового агента. Вероятно, в дальнейшем появятся разъяснения по данному вопросу. Пункт 4 статьи 45.

2 описывает две данные категории отдельно, но уведомление о подлежащих уплате суммах подается по одной форме, поэтому предварительно можно предположить, что переход на ЕНП может быть осуществлен только в отношении всех обязанностей в совокупности — и налогоплательщика и налогового агента.

Пунктом 3 статьи 45.2 предусмотрены ключевые условия для перехода на использование ЕНП. Первым из них является подача заявления в срок с 1 апреля по 30 апреля 2022 года.

Второе — проведение совместной сверки с налоговым органом, по которой не имеется разногласий. сроков проведения такой сверки не установлено.

Однако имеется условие о том, что заявление должно быть подано не позднее одного месяца со дня её осуществления.

Пунктом 4 статьи 45.2 вводится обязанность для налогоплательщиков и налоговых агентов предоставлять уведомления об исчисленыхперечисленных суммах. Помимо упомянутого отдельного описания обязанностей налоговых агентов хотелось бы обратить внимание как минимум ещё на одну особенность в отношении них.

Дело в том, что уведомление требуется представить только в отношении перечисленного НДФЛ. Таким образом остаётся открытым вопрос о возможностинеобходимости применять режим ЕНП к суммам налога на прибыль и НДС, которые также могут быть удержаны налоговым агентом.

Ну и конечно возникает вопрос о том, что налоговый агент может уплатить в виде ЕНП, если в уведомлении он указывает уже перечисленные суммы самого налога. Представляется, что данная норма будет в дальнейшем дорабатываться.

Отдельно хотелось бы отметить, что предусмотренные данным пунктом документы являются дополнительными, каких-либо послаблений в налоговой отчётности законопроектом не предполагается.

По аналогии с физическими лицам и перечисление ЕНП может быть сделано за организациюИП иным лицом, которое не вправе затем требовать возврата данных сумм (пункт 5 статьи 45.2).

Установлена также последовательность зачёта (пункты 6 и 7 статьи 45.2) и порядок возврата сумм ЕНП (пункт 8 статьи 45.2), который аналогичен порядку для физических лиц.

В статьи 58, 60, 129.12 и 133 НК РФ вносятся технические уточнения с целью распространить их действие на ЕНП организацийИП, а в статьи 78 и 79 уточнения в части возможности производить зачёт излишне уплаченныхвзысканных сумм в счёт налогов, сборов, страховых взносов — эти нормы не изменились в сравнении с первым чтением.

Статьёй 2 законопроекта помимо сроков вступления в силу (1 января 2022 года) устанавливаются также особенности утверждения ФНС необходимых документов. Точнее даже не особенности, а возможность вместо их утверждения просто рекомендовать соответствующие формы. Видимо предполагается, что к 1 апреля 2022 года служба не успеет их утвердить и просто рекомендовать будет легче.

Гость, для Вас есть резерв в группе на новом курсе Мы выяснили, что тяжелее всего бухгалтерам дается финанализ и планирование бюджета. Учли это и вложили в новый курс повышения квалификации «Антикризисный управленческий учет и бюджетирование».

Старт 1 апреля. Разберем пошагово управленку и бюджетирование с нуля до внедрения в 1С.

Что такое единый налоговый платеж физического лица?

Единый налоговый платеж (ЕНП) — это дополнительный способ исполнения налоговых обязательств для физических лиц , использование которого позволит: максимально упростить процедуру уплаты имущественных налогов и снизить издержки при оплате налогов

Можно ли не переходить на единый налоговый платеж?

Можно ли не переходить на единый налоговый платеж с 2023 года От уплаты налогов и страховых взносов через перечисление ЕНП на ЕНС отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года

Какие налоговые платежи не включаются в Енп?

Какие налоги не надо платить посредством ЕНП Через ЕНП не уплачивается: налог на профессиональный доход, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл

Когда вводится единый налоговый платеж?

С начала 2023 года вводится понятие » единый налоговый платеж «. Изменения внесены Федеральным законом от 14. Единый налоговый платеж (кратко — ЕНП) — это новый способ уплаты налогов и обязательных платежей . ЕНП с 1 января 2023 года станет обязательным для всех налогоплательщиков

Что такое единый налоговый?

Что такое Единый налоговый счет (ЕНС)? ЕНС — это единая сумма расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению

Для кого единый налоговый платеж?

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробуют в тестовом режиме ИП и компании, которые подали заявление в апреле 2022. за пользование объектами животного мира, за пользование объектами водных биологических ресурсов

Что включает в себя единый налог?

Единый налог включает в себя налоги НСП, НДС и налог на прибыль. Определена ставка налога в процентах к определенному виду деятельности

Как оформить и перечислить единый налоговый платеж?

С 2023 года введут обязательный единый налоговый платеж для всех компаний и ИП. Он подразумевает уплату налогов и взносов одной суммой. Налоги в этом случае распределяет ФНС на основе уведомлений компаний и ИП. Каждой компании и ИП откроют единый налоговый счет в Федеральном казначействе