Иллюстрация: Вера Ревина /«Клерк»

С 1 января 2023 года вводится новое правило уплаты налогов – их перечисляют в рамках единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

С 2023 года устанавливается единый срок:

- представления налоговых деклараций – не позднее 25-го числа месяца;

- уплаты налогов – не позднее 28-го числа месяца по налогам и взносам, уплачиваемым как налогоплательщиком, так и налоговым агентом.

Единые сроки уплаты налогов в бюджет распространяются на все виды налогов, в том числе, НДС, налога на прибыль организаций, НДПИ, транспортный налог, налог на имущество организаций, УСН, страховые взносы.

Наглядно сроки представления отчетности и перечисления налогов представим в виде Таблицы.

Таким образом, с 2023 года необходимо перечислять общую сумму на единый налоговый счет для исполнения совокупной обязанности – налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, которые обязан уплатить налогоплательщик или плательщик сбора, страховых взносов, а также налоговый агент.

Создайте ленту новостей

из тем, важных для вас

Анна Федорова, эксперт по учету и налогам

С 1 января 2023 года компании и индивидуальные предприниматели должны платить налоги и взносы на единый налоговый счет (ЕНС) в единые сроки. Для сдачи налоговой отчетности тоже предусмотрен единый дедлайн. Расскажем, когда вносить налоговые платежи и сдавать отчетность в ФНС с нового года.

С 2023 года нет необходимости помнить разные сроки по разным налогам. Достаточно разбираться только в отчетных периодах. Срок платежа по окончании отчетного периода всегда приходится на одну дату — 28 число. То есть единый срок — это не один день в году. Остается привязка к отчетным периодам. Например, для взносов это по-прежнему месяц. Для налога по УСН — год.

Не поменяли срок уплаты следующих платежей:

- Личные страховые взносы ИП (п. 2 ст. 432 НК РФ).

- Налог по патенту для ИП (п. 2 ст. 346.51 НК РФ).

- НДФЛ для ИП на ОСНО и авансовые платежи по такому налогу (п. 6 и 8 ст. 227 НК РФ).

- Авансовый платеж по ЕСХН (п. 2 ст. 346.9 НК РФ).

- Торговый сбор (п. 2 ст. 417 НК РФ).

- Имущественные налоги ИП (физлица): транспортный (п. 1 ст. 363 НК РФ), земельный (п. 1 ст. 397 НК РФ), на имущество (п. 1 ст. 409 НК РФ).

- Налог на профессиональный доход (НПД) (п. 3 ст. 11 Закона от 27.11.2018 № 422-ФЗ).

Больше всего меняется принцип уплаты агентского НДФЛ.

Во-первых, из Налогового кодекса с 1 января 2023 убрали особую норму (п. 2 ст. 223 НК РФ) о том, что датой получения дохода в виде зарплаты считается последний день месяца. Это значит, что теперь датой получения дохода в виде зарплаты будет считаться день выплаты денег работнику. А раз так, то при каждой выплате, в том числе при выплате аванса, работодатель (заказчик) должен удержать НДФЛ.

Во-вторых, платить НДФЛ теперь не придется так оперативно, как раньше. С 2023 года исчисленный и удержанный НДФЛ можно накапливать и платить за определенный период. По общему правилу это период с 23 числа прошлого месяца по 22 число текущего месяца. Свои особенности — при уплате НДФЛ в декабре и январе. Детали можно узнать из таблицы ниже.

Новый порядок пока не опробован на практике и кажется запутанным и сложным. СБИС автоматом будет собирать нужные суммы к уплате и для целей отчетности. К новому году в программе появятся все нужные алгоритмы, и уплата налогов, а также отчетность по новой системе станет привычным делом.

Автоматизировать платежи со СБИС

- Как платить налоги за 2022 год

- Как отчитываться в ФНС за 2022 год

- Как меняются сроки сдачи налоговой отчетности

- Как считать и платить налог УСН

- Налоговые каникулы

- Сроки уплаты в 2023

- Страховые взносы

- Декларация УСН

- Книга учета доходов и расходов

- ИП на УСН с сотрудниками

- Налог на прибыль

- НДФЛ

- Имущественные налоги

- НДС

- Агентский НДФЛ

- ЕСХН

- Транспортный налог, земельный налог, налог на имущество организаций

- Отчетность в 2023 году

- Сроки сдачи отчетности по работникам в 2023 году

- Сроки сдачи отчетности в 2023 году

- Переходный период 2023 года

- Календарь уплаты налогов в 2023 году (таблица)

- Сроки уплаты страховых взносов за работников и фиксированных взносов ИП в 2023 году

- Сроки сдачи бухгалтерской и налоговой отчетности в 2023 году

- Сроки уплаты налогов в 2023 году

- Уплата налогов в 2023 году

Как платить налоги за 2022 год

С 1 января 2023 года налоги и взносы платите уже в новые сроки. Например, страховые взносы в ФНС за декабрь 2022 нужно уплатить по сроку 28 января (прежний срок — 15 января). А с учетом выходных — 30 января (по старому порядку — 16 января) соответственно. Для взносов по травматизму, которые нужно платить в новый Социальный фонд России, срок не продлевали. Вносите их по-прежнему не позднее 15 числа по итогам отчетного месяца.

Налог по УСН за 2022 год нужно будет внести чуть раньше обычного. Поэтому не тяните по привычке, возьмите этот платеж на особый контроль, чтобы не просрочить уплату. То же самое с декларацией по УСН. Про отчетность рассказали далее.

Особый момент с агентским НДФЛ по декабрьской зарплате. Переходные положения не предусмотрены. Если компания выдаст зарплату в последний рабочий день 2022 года, перечислить в бюджет удержанный НДФЛ нужно не позднее первого рабочего дня нового 2023 года.

Для налоговой отчетности в качестве единого срока установили 25 число. Принцип такой же, что и с уплатой налогов. Отчитываться нужно по итогам отчетных периодов — они не меняются.

Как отчитываться в ФНС за 2022 год

За 2022 год отчитывайтесь по налогам и страховым взносам в ФНС уже в новые сроки. Например, декларацию по УСН нужно сдать раньше, чем в прошлых годах. Годовые РСВ и 6-НДФЛ тоже придется сдать в более ранние даты. Таблица с новыми сроками ниже.

Срок сдачи бухгалтерской отчетности не меняли. Отчитаться за 2022 год нужно не позднее трех месяцев по окончании отчетного года. То есть до 31 марта включительно (ч. 5 ст. 18 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ, подп. 5.1 п. 1 ст. 23 НК РФ).

Для декларации 3-НДФЛ срок тоже оставили прежним — 30 апреля (п. 1 ст. 229 НК РФ).

Привыкнуть к новым дедлайнам поможет СБИС. В систему встроен календарь отчетности, который обновится автоматически и своевременно напомнит о важных датах. С таким календарем удобно контролировать сдачу отчетов. Можно прямо из календаря всегда оперативно посмотреть, что сдано и как — в срок или с опозданием; что предстоит сдавать в ближайшее время.

Отчитываться через СБИС

Как меняются сроки сдачи налоговой отчетности

Попробовать отчетность через интернет

У предпринимателей на УСН без работников нет сложной отчетности, только годовая декларация. Дополнительно нужно вести книгу учета доходов и расходов (КУДиР) – в налоговую она сдается только по требованию. Также важно не забывать вовремя платить налог по УСН и страховые взносы за себя. Расскажем в статье о сроках сдачи отчетов и внесения платежей.

Как считать и платить налог УСН

Налоговая ставка на УСН зависит от объекта налогообложения и составляет 6% на «Доходах» и 15% на «Доходах минус расходах». Местные власти вправе снижать ставку для всех ИП или определенных категорий — до 1% и 5% соответственно. Данные по региональным ставкам есть на сайте налоговой. Для быстрого поиска в верхнем левом углу выберите свой регион и прокрутите страницу вниз до строки «Информация ниже зависит от вашего региона».

С 2021 года налоговая ставка может быть и повышенной — 8% на «Доходах» и 20% на «Доходах минус расходах». В 2023 году ее применяют для бизнеса с показателями дохода от 188,5 до 251,4 млн руб. или численностью сотрудников от 100 до 130 человек. Предпринимателям без работников будет трудно столько заработать, поэтому переход на повышенный процент им не грозит.

Налог на УСН можно уменьшить на страховые взносы. Как это сделать, мы рассказывали в статье. Разъяснения по порядку уменьшения налога по УСН на уплаченные страховые взносы в связи с введением Единого налогового платежа (ЕНП) читайте в письме ФНС.

Налоговые каникулы

Если вы впервые встали на учет как предприниматель и подали заявление на УСН, то можете попасть под налоговые каникулы. Тогда первые два календарных года вообще не нужно будет платить налог. Список видов бизнеса прописан в законе вашего региона, обычно это услуги населению, производство и социальная сфера.

Каникулы продлены до конца 2024 года законом от 26.03.2022 № 67-ФЗ.

Налоговые каникулы ИП в 2023 году

Сроки уплаты в 2023

Налог УСН нужно вносить каждый квартал в следующие сроки:

- за 2022 год — до 28 апреля 2023;

- за 1 квартал 2023 — до 28 апреля;

- за полугодие 2023 — до 28 июля;

- за 9 месяцев 2023 — до 30 октября.

Налог перечисляется на Единый налоговый счет.

В ИФНС по месту регистрации теперь нужно отправлять уведомление об исчисленных суммах:

- за 1 квартал 2023 — до 25 апреля;

- за полугодие 2023 — до 25 июля;

- за 9 месяцев 2023 — до 25 октября.

Сведения за 2022 налоговая возьмет из декларации.

Страховые взносы

Фиксированную часть страховых взносов ежегодно уплачивают все предприниматели в срок до 31 декабря. Суммы взносов следующие:

- В 2022 году — 43 211 руб., из которых 34 445 руб. – пенсионное страхование, 8 766 руб. – медицинское.

- В 2023 году — 45 842 руб., из которых 36 723 руб. пойдут на обязательное пенсионное страхование, а 9 119 руб. – на медицинское страхование. С текущего года взносы уплачиваются в совокупном размере на Единый налоговый счет.

Если ваш доход за 2022 год превысит 300 000 руб., то придется заплатить дополнительный взнос на пенсионное обеспечение — 1% с суммы превышения. Сделать это нужно будет до 3 июля 2023.

Алексей — предприниматель на УСН «Доходы». В 2022 году он заработал 786 000 руб. Алексей заплатил фиксированную часть страховых взносов — 43 211 руб., а также заранее рассчитал дополнительный взнос с суммы превышения: (786 000 руб. – 300 000 руб.) * 1% = 4 860 руб. Дополнительный взнос он решил внести в 2023 году — до 3 июля. Общая сумма взносов для Алексея составила: 43 211 + 4 860 = 48 071 руб.

Декларация УСН

Годовая декларация — обязательный отчет на УСН. Сдавать ее нужно всегда, даже если весь год не было дохода — в этом случае в отчете проставляются нулевые значения. ИП на налоговых каникулах тоже должны сдавать декларацию, но с нулевой ставкой. Срок сдачи за 2022 год — до 25 апреля 2023.

В ФНС декларацию представляют в бумажном виде — относят лично или отправляют по почте с описью вложения, либо в электронном — через оператора ЭДО или сайт ФНС.

В связи с переходом на ЕНП форму декларации обновят. Новый бланк будет действовать для отчетности за 2023 год.

Книга учета доходов и расходов

На УСН необходимо вести книгу учета доходов и расходов — КУДиР. Делать это можно любым удобным способом:

- Заполнять бумажный вариант КУДиР.

- Вести книгу в электронном виде и распечатывать в конце каждого квартала.

- Автоматически формировать в Контур.Эльбе и распечатывать уже готовую книгу.

Относить КУДиР в налоговую нужно только в одном случае — если у вас ее потребуют при проведении проверки.

Как вести книгу учёта доходов и расходов

ИП на УСН с сотрудниками

Если у вас есть работники, то отчетов сдавать придется намного больше — в налоговую и Единый социальный фонд. Помимо этого, за сотрудников нужно будет вносить страховые взносы и перечислять НДФЛ.

Если вы только планируете привлечь работника по найму, то читайте статью «Как ИП принять на работу сотрудника».

Сдавать в срок всю отчетность вам поможет Контур.Эльба. Получайте напоминания удобным способом — на электронную почту или в СМС.

С 2023 года компании и ИП, в том числе упрощенцы, вместо множества платежек на уплату разных налогов будут перечислять деньги общим платежом на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство откроет к 1 января 2023 года каждому налогоплательщику (п. 9 ст. 1 Федерального закона от 14.07.2022 № 263-ФЗ) и сформирует на нем входящее сальдо.

При формировании сальдо на 01.01.2023 действуют правила переходного периода для «авансовых» налогов. Это те налоги, по которым деньги в бюджет уплачены в 2022 году, а срок подачи отчетности наступит в 2023 году. К ним относится и УСН.

Формируя входящее сальдо по таким налогам, ФНС увеличит обязанность компании на суммы уплаченных авансов. А когда компания в 2023 году сдаст декларацию, обязанность уменьшат на ту же самую сумму (п. 6 ст. 4 263-ФЗ).

Деньги с единого счета налоговики будут распределять самостоятельно на основании поступивших от компании (ИП) отчетов и уведомлений.

Переход на ЕНС с 2023 года обязательный, платить налоги «по-старинке» нельзя. Исключения (п. 2 ст. 1 263-ФЗ):

- взносы на травматизм;

- госпошлина, по которой не выдан исполнительный документ;

- НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Эти платежи уплачиваются самостоятельно, не через ЕНС.

С 2023 года срок уплаты большинства налогов и взносов тоже будет един — 28 число месяца, следующего за прошедшим периодом. Это значит, что срок авансов по УСН перенесут с 25 на 28 число месяца, следующего за истекшим кварталом, а срок уплаты годового УСН — с 31 на 28 марта для организаций и с 30 на 28 апреля для ИП.

Подавать отчетность будем также в единый срок — до 25 числа. Декларацию по УСН компании будут подавать до 25 марта вместо 31, а ИП — до 25 апреля вместо 30.

Порядок такой: ИФНС получит декларацию, в которой указана сумма налога, не позднее 25 числа, а 28-го спишет эту сумму с единого налогового счета. Но так будет только по годовому УСН. С квартальными платежами другая история: у упрощенцев появляется новая обязанность — направлять в ИФНС уведомление.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

По УСН и другим налогам, которые платятся до представления декларации, придется подавать в ИФНС уведомление об исчисленном налоге (п. 17 ст. 1 263-ФЗ). Иначе как инспектор узнает, какую сумму платежа списать с единого счета?

Срок подачи уведомления — 25 число месяца, в котором должен быть уплачен налог или взнос.

Пример. В 2023 году компания на УСН рассчитала следующие налоговые платежи: аванс за 1 квартал — 20 000 рублей, за полугодие — 23 000 рублей, за 9 месяцев — 18 000 рублей, УСН к уплате за год — 7 000 рублей.

На квартальные авансы (20 000 рублей, 23 000 рублей, 18 000) подаются уведомления в ИФНС до 25.04.2023, 25.07.2023, 25.10.2023 соответственно. А сумму годового налога (7 000 рублей) ИФНС возьмет из декларации, уведомление не нужно.

Уведомление в налоговую в электронном виде можно отправить через Экстерн или через ЛК налогоплательщика на сайте ФНС. Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде. В 2023 году вместо уведомления можно передавать в ИФНС распоряжение на перевод денежных средств (п. 12 ст. 4 263-ФЗ).

Подведем итог всему вышесказанному — сроки платежей и отчетности по УСН в 2023 году выглядят так:

Сроки в таблице указаны с учетом переноса из-за выходных.

Автоматизированная упрощенка начала работать с июля 2022 года, однако перейти на нее в этом году может только новый бизнес (п. 1, 2 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ). А вот уже работающим компаниям и ИП придется ждать 2023 года.

Напомним, что для перехода на спецрежим нужно соответствовать критериям:

- годовой доход — до 60 млн рублей;

- остаточная стоимость основных средств — до 150 млн рублей;

- отсутствуют филиалы;

- зарплата перечисляется по «безналу» через банк, где у работодателя открыт счет;

- сотрудников не больше 5 человек, в т. ч. работающих по ГПД.

Это основные ограничения, а полный список приведен в п. 2 ст. 3 17-ФЗ.

Если вы проходите по критериям и хотите перейти на АУСН, подайте уведомление в ИФНС. Срок подачи для уже функционирующего бизнеса — до 31 декабря 2022 года, если вы хотите применять спецрежим с 2023 года. Новые компании и ИП подают уведомление в течение 30 календарных дней с даты постановки на учет. Подробнее про новый режим налогообложения мы рассказывали в статье «Новый налоговый режим АУСН: как он устроен и заменит ли бухгалтера».

С 2023 года упрощенку не смогут применять предприятия и предприниматели, которые производят «ювелирку» и торгуют изделиями из драгметаллов (п. 2 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ). Пока такое решение принято только по обычной УСН, но уже готов проект и по автоматизированной упрощенке.

Причина запрета — спецрежимы в ювелирной отрасли создают неравные условия для тех, кто работает на ОСНО и уплачивает НДС при производстве и реализации изделий из драгметаллов.

До конца 2024 года продлено действие нулевой ставки по УСН для впервые зарегистрированных предпринимателей на УСН или возобновивших деятельность (ст. 3 Федерального закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Каникулы рассчитаны только на ИП. Компании на УСН под льготу не попадают.

Не платить налог в течение первых двух календарных лет могут предприниматели-упрощенцы:

- работающие в социальной или научной сферах;

- производящие и оказывающие бытовые услуги населению;

- предоставляющие места для временного проживания.

Регионы вправе установить дополнительные ограничения 一 по размеру дохода, числу сотрудников и др.

Налоговики разработали проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат. Корректировки, в основном, технические и связаны с переходом на ЕНП.

Обновленный бланк декларации планируют ввести с отчетности за 2023 год.

В Экстерне всегда актуальные формы и встроенные проверки

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- нет филиалов;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы (п. 2 ст. 346.12, п. 4, 4.1 ст. 346.13, п. 1.1 ст. 346.20 НК РФ):

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Коэффициент-дефлятор на 2023 год составит 1,257 (приказ Минэкономразвития от 19.10.2022 № 573) Это значит, что в 2023 году лимиты будут следующие:

- доходы, полученные за календарный год, — не более 188,55 млн рублей (или 251,4 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 141,41 млн рублей.

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

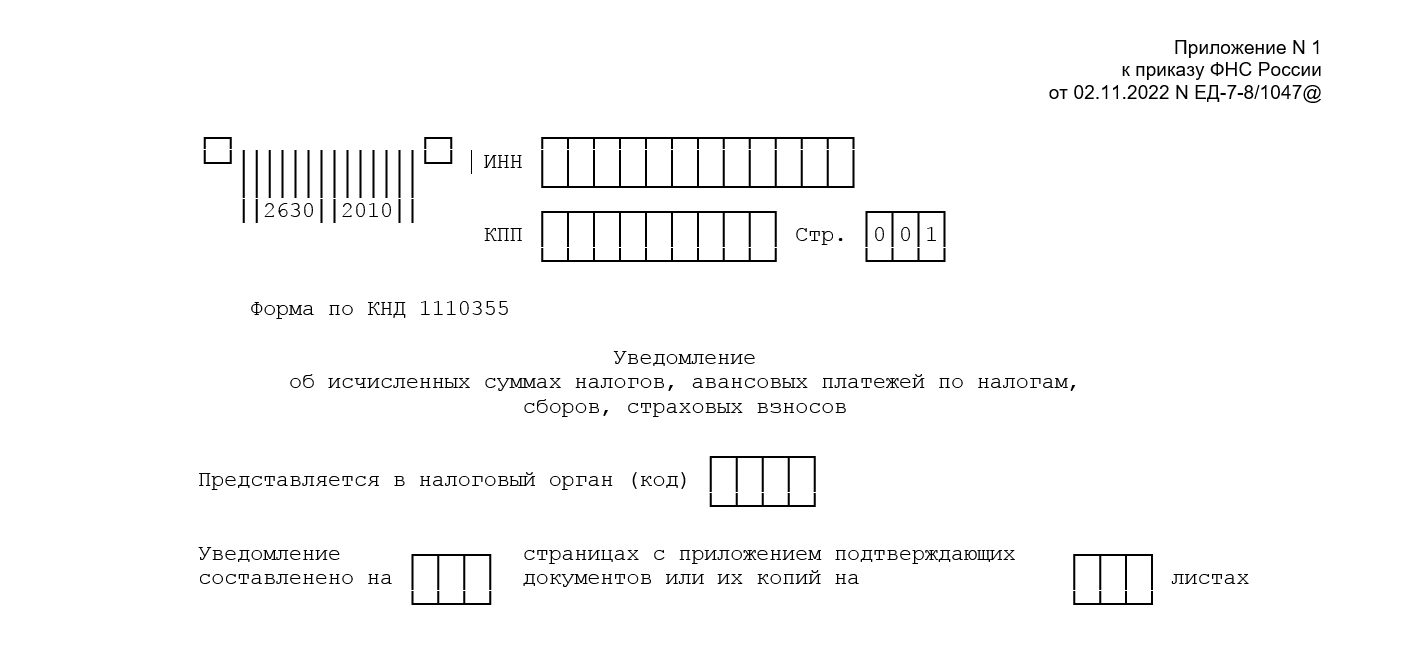

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

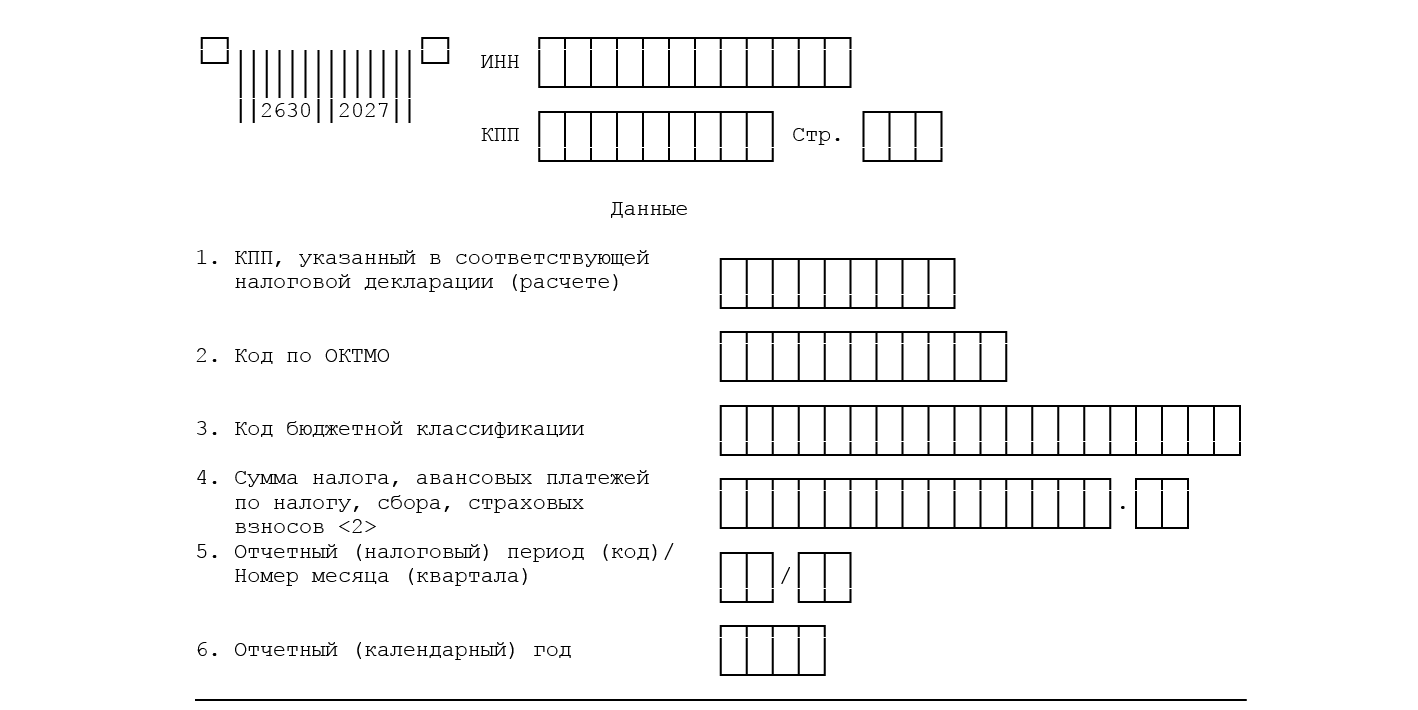

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

В связи с введением единого налогового платежа с 01.01.2023 изменятся сроки уплаты большинства налогов, авансовых платежей по ним, страховых взносов, а также сроки представления отчетности. Они будут едиными (ст. 2 Федерального закона от 14.07.2022 № 263-ФЗ, далее – Закон № 263-ФЗ).

НДС

В настоящее время НДС за налоговый период в общем случае необходимо уплачивать равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ).

С 01.01.2023 срок уплаты НДС переносится на 28-е число, но сам порядок уплаты не меняется (пп. «а» п. 1 ст. 2 Закона № 263-ФЗ). Таким образом, уплачивать НДС необходимо будет не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом.

В случае выставления покупателю счета-фактуры лицами, которые не являются плательщиками НДС (или освобожденными от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС, соответствующую сумму НДС по итогам квартала следует заплатить не позднее 28-го числа месяца, следующего за истекшим налоговым периодом (пп. «б» п. 1 ст. 2 Закона № 263-ФЗ).

Налоговые агенты, приобретающие работы, услуги у иностранных лиц (не состоящих на учете), с 2023 года больше не должны перечислять в бюджет удержанный НДС вместе с уплатой денежных средств продавцу. Перечисление в бюджет НДС будет производиться в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 2 Закона № 263-ФЗ, п. 1 ст. 174 НК РФ).

За 4-й квартал 2022 года уплачивать НДС необходимо в новые сроки (ч. 2 ст. 5 Закона № 263-ФЗ, п. 1 ст. 174 НК РФ, п. 7 ст. 6.1 НК РФ):

- 1/3 – не позднее 30.01.2023, 1/3 – не позднее 28.02.2023, 1/3 – не позднее 28.03.2023

- не позднее 30.01.2023 – если выставлен счет-фактура лицами, которые не являются плательщиками НДС

Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ). За 4 квартал 2022 года декларацию необходимо представить не позднее 25.01.2023.

Сроки уплаты налога на прибыль по итогам налогового периода и авансовых платежей с 2023 года не изменятся. Как и сейчас, налог за год необходимо будет уплачивать не позднее 28 марта года, следующего за налоговым периодом. Организации, которые уплачивают ежемесячные и ежеквартальные авансовые платежи с 2023 года, уплачивают авансы в те же сроки, что и сейчас (п. 1, 4 ст. 287 НК РФ, п. 3 ст. 289 НК РФ):

- ежемесячные платежи – не позднее 28-го числа каждого месяца отчетного периода

- квартальные авансовые платежи:

за 1-й квартал – не позднее 28 апреляза полугодие – не позднее 28 июляза 9 месяцев – не позднее 28 октября - за 1-й квартал – не позднее 28 апреля

- за полугодие – не позднее 28 июля

- за 9 месяцев – не позднее 28 октября

В эти же сроки должны перечислять авансы организации, которые уплачивают только ежеквартальные авансовые платежи. Те, кто уплачивает ежемесячные авансы по фактической прибыли, продолжат перечислять их не позднее 28 числа месяца, который следует за истекшим отчетным периодом.

Однако срок подачи отчетности по налогу на прибыль с 2023 года изменится. Представить декларацию за налоговый период (календарный год) в налоговую инспекцию необходимо будет не позднее 25 марта следующего года (пп. «б» п. 23 ст. 2 Закона № 263-ФЗ). Сейчас крайний срок – 28 марта (п. 4 ст. 289 НК РФ). Новый срок для представления деклараций (расчетов) за отчетный период – не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (сейчас – не позднее 28 календарных дней).

Есть изменения и для налоговых агентов. Так, налоговым агентам, которые выплачивают денежные средства иностранным организациям, следует помнить, что с 01.01.2023 перечислить удержанную сумму налога необходимо будет не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств (пп. «б» п. 22 ст. 2 Закона № 263-ФЗ). Сейчас перечислить налог требуется не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации (п. 2 ст. 287 НК РФ).

Декларацию по налогу на прибыль за 2022 год следует представить не позднее 27 марта 2023 года. Налог за 2022 год уплачивается не позднее 28 марта 2023 года (ч. 2 ст. 5 Закона № 263-ФЗ, п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ, п. 7 ст. 6.1 НК РФ).

Агентский НДФЛ

Налоговые агенты обязаны перечислять сумму исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Иными словами, НДФЛ платится не позднее следующего дня после удержания налога.

С 01.01.2023 срок перечисления НДФЛ налоговым агентом меняется, но по-прежнему зависит от даты удержания налога. Перечислить налог потребуется в следующие сроки (пп. «а» п. 13 ст. 2 Закона № 263-ФЗ):

- если налог удержан с 23-го числа предыдущего месяца по 22-е число текущего, он должен быть перечислен не позднее 28-го числа текущего (речь идет об удержании НДФЛ с 23 января по 22 декабря). К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет необходимо не позднее 28 апреля

- за период с 1 по 22 января – не позднее 28 января

- за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года

Вместе с тем отменяется норма, согласно которой датой фактического получения дохода в виде оплаты труда является последний день месяца, за который начислен доход (п. 2 ст. 223 НК РФ). Датой получения дохода в этом случае будет день выплаты денежного дохода (в т. ч. перечисление его на счет в банке) или день передачи дохода в натуральной форме. Поэтому с 01.01.2023 удерживать НДФЛ придется как при выплате аванса, так при выплате заработной платы по итогам месяца (п. 12 ст. 2 Закона № 263-ФЗ).

Удержанный НДФЛ с заработной платы за декабрь 2022 года, которая выплачена в декабре 2022 года, необходимо перечислить в бюджет по прежним правилам, то есть не позднее следующего рабочего дня после удержания налога (п. 4, 6 ст. 226 НК РФ).

НДФЛ, удержанный 30.12.2022, необходимо перечислить в бюджет 09.01.2023.

Если зарплата за декабрь 2022 года будет выплачена в январе 2023 года, НДФЛ в бюджет необходимо перечислить:

- не позднее 30.01.2023 – если НДФЛ удержан с 1 по 22 января 2023 года (п. 7 ст. 6.1 НК РФ)

- не позднее 28.02.2023 – если НДФЛ удержан с 23 января по 22 февраля 2023 года

В эти же сроки необходимо перечислить НДФЛ с аванса за январь 2023 года (ч. 2 ст. 5 Закона № 263-ФЗ).

Срок представления отчетности налоговыми агентами также изменится. Форму 6-НДФЛ за 1-й квартал, полугодие, 9 месяцев нужно будет представить не позднее 25-го числа следующего за истекшим периодом месяца, а за год – не позднее 25 февраля следующего года. Сейчас форма подается не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 марта следующего года (п. 2 ст. 230 НК РФ, пп. «б» п. 17 ст. 2 Закона № 263-ФЗ). Форму 6-НДФЛ за 2022 год необходимо представить не позднее 27 февраля 2023 года (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1 НК РФ).

Организации и предприниматели на УСН будут уплачивать налог по итогам года в следующие сроки (п. 41 ст. 2 Закона № 263-ФЗ, п. 7 ст. 346.21 НК РФ, п. 1 ст. 346.23 НК РФ):

- организации – не позднее 28 марта следующего года (сейчас не позднее 31 марта следующего года)

- предприниматели – не позднее 28 апреля следующего года (сейчас не позднее 30 апреля следующего года)

Срок представления отчетности по УСН также изменится. Организации должны будут подавать декларацию по УСН за год не позднее 25 марта года, следующего за истекшим налоговым периодом, а предприниматели – не позднее 25 апреля (сейчас – не позднее 31 марта и 30 апреля соответственно) (п. 42 ст. 2 Закона № 263-ФЗ, п. 1 ст. 346.23 НК РФ).

Уплачивать авансовые платежи за отчетный период с 2023 года организации и предприниматели должны будут не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (сейчас – не позднее 25-го числа) (п. 41 ст. 2 Закона № 263-ФЗ, п. 7 ст. 346.21 НК РФ).

Декларацию по УСН за 2022 год организации должны представить не позднее 27.03.2023, а ИП – не позднее 25.04.2023. Налог за 2022 год организации уплачивают не позднее 28.03.2023, а предприниматели – не позднее 28.04.2023 (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1 НК РФ).

Если упрощенец утратил право на УСН (или прекратил деятельность на УСН), единый налог следует уплатить не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право (не позднее 28-го числа месяца, следующего за месяцем добровольного прекращения деятельности) (п. 41 ст. 2 Закона № 263-ФЗ). Сейчас это – 25-е число (п. 2, 3 ст. 346.23 НК РФ, п. 7 ст. 346.21 НК РФ).

ЕСХН

Организации и предприниматели на ЕСХН с 2023 года должны перечислять налог по итогам налогового периода (календарного года) не позднее 28 марта следующего года, а не 31 марта, как сейчас (пп. «б» п. 38 ст. 2 Закона № 263-ФЗ, пп. 1 п. 2 ст. 346.10 НК РФ). Новый срок для представления декларации за год – не позднее 25 марта следующего года, (сейчас – не позднее 31 марта) (п. 39 ст. 2 Закона № 263-ФЗ, пп. 1 п. 2 ст. 346.10 НК РФ).

За 2022 год декларацию по ЕСХН необходимо представить не позднее 27.03.2023 (ч. 2 ст. 5 Закона № 263-ФЗ, п. 2 ст. 346.10 НК РФ, п. 7 ст. 6.1 НК РФ).

Срок уплаты авансовых платежей по ЕСХН за первое полугодие остался прежним – не позднее 25 июля (п. 2 ст. 346.9 НК РФ).

Если налогоплательщик прекратил деятельность на ЕСХН, представить декларацию все так же необходимо не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность (пп. 2 п. 2 ст. 346.10 НК РФ). Налог в этом случае уплачивается не позднее 28-го числа месяца, следующего за месяцем прекращения деятельности (пп. «б» п. 38 ст. 2 Закона № 263-ФЗ).

Транспортный налог, земельный налог, налог на имущество организаций

Организации, которые являются налогоплательщиками транспортного налога, земельного налога, налога на имущество по итогам налогового периода должны уплачивать налоги в срок не позднее 1 марта года, следующего за истекшим. Авансовые платежи уплачиваются в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ, п. 1 ст. 383 НК РФ, п. 1 ст. 397 НК РФ).

С 2023 года сроки уплаты следующие:

- налог по итогам года – не позднее 28 февраля следующего года (пп. «а» п. 45, п. 48, пп. «а» п. 52 ст. 2 Закона № 263-ФЗ)

- авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом

Декларацию по налогу на имущество по итогам налогового периода организации должны будут представить не позднее 25 марта года, следующего за истекшим налоговым периодом (сейчас – не позднее 30 марта) (пп. «а» п. 49 ст. 2 Закона № 263-ФЗ, п. 3 ст. 386 НК РФ). Напомним, декларации по транспортному и земельному налогу организации не представляют.

Декларацию за 2022 год по налогу на имущество организации должны представить не позднее 27 марта 2023 года. Налог за 2022 год уплачивается не позднее 28 февраля 2023 года (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1 НК РФ).

С 01.01.2023 организации и предприниматели, которые выплачивают вознаграждения физлицам, будут исчислять страховые взносы на ОПС, ОМС, ОСС исходя из единой базы по общим тарифам:

- с выплат, не превышающих единую предельную величину базы, – по тарифу 30 %

- с выплат, превышающих единую предельную величину базы, – по тарифу 15,1 %

Уплата страховых взносов будет единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца (сейчас – не позднее 15-го числа) (пп. «а» п. 55 ст. 2 Закона № 263-ФЗ, п. 3 ст. 431 НК РФ).

За декабрь 2022 года страховые взносы исчисляются по прежним основным тарифам:

Уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1 НК РФ).

Напомним, расчет по страховым взносам необходимо будет подавать ежеквартально не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом. Наряду с РСВ представлять нужно будет персонифицированные сведения о физлицах, включая их персональные данные и информацию о выплатах за предшествующий месяц (подробнее здесь). Сейчас РСВ подается не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ).

Отчетность в 2023 году

В налоговой отчетности в 2023 году также произошли серьезные перемены.

Больше всего изменений претерпели отчеты по сотрудникам.

- СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС больше не сдаем. Вместо них появилась форма ЕФС-1. В него включены несколько разделов, которые сдаются в разных случаях и в разные сроки.

- СЗВ-М тоже отменен. Теперь аналогичные сведения нужно указывать в Персонифицированных сведениях о физических лицах.

Впервые новые РСВ и 6-НДФЛ нужно сдать за 1 квартал 2023 года.

За 2022 год отчитываемся по старым формам!

Сроки сдачи отчетности по работникам в 2023 году

Обратите внимание! Сведения о стаже по новой форме ЕФС-1 будут сдаваться уже в 2024 году.

Сроки сдачи отчетности в 2023 году

Далее в таблице мы собрали сроки сдачи отчетности в налоговую инспекцию и СФР в 2023 году.

Правило о переносе продолжает действовать в 2023 году – если срок сдачи выпадает на выходной или праздничный день, то срок переносится на следующий рабочий день (в нашем календаре эти переносы уже учтены).

Отчетность за 2023 год, 4 квартал и декабрь 2023 года сдаются уже в 2024 году, поэтому в нашем календаре их нет!

Переходный период 2023 года

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение.

В этом случае его нужно оформить, указав КБК конкретного налога, и правильно заполнить другие поля. Приказ Минфина, который меняет правила заполнения платежных поручений, находится на регистрации в Минюсте.

Некоторые банки не вняли рекомендациям ФНС и не дают возможности отправить платежку, заполненную на основе инструкций налоговиков, пока не будет этих изменений.

Обращаем внимание, что платежное поручение можно представлять лишь в течение 2023 года, в 2024 году, если ничего не изменится, всем придется следовать единым правилам.

Выходит, у налогоплательщика три варианта оплаты налога в 2023 году:

- Платить все единым налоговым платежом одним платежным поручением.

- По каждому налогу передавать в банк отдельное платежное поручение.

- Платить разными платежками и все равно подавать уведомление (это вариант для перестраховщиков).

Календарь уплаты налогов в 2023 году (таблица)

По НДФЛ в отношении сотрудников необходимо, чтобы в указанный период налог был рассчитан и удержан.

Пример: если вы рассчитали сотруднику аванс на 20 февраля 2023 года, но не выплатили его, то и НДФЛ с него может быть рассчитан, но не удержан – удержание происходит при выплате. Поэтому такой НДФЛ платить не нужно (как и включать в уведомление).

Сроки уплаты страховых взносов за работников и фиксированных взносов ИП в 2023 году

ИП уплачивают фиксированные взносы в течение года, срок для их перечисления – 31 декабря, но 31.12.2023 выпадает на выходной, поэтому срок уплаты взносов ИП переносится на 2024 год.

Сроки сдачи бухгалтерской и налоговой отчетности в 2023 году

Важно: если срок уплаты платежа наступает позже срока сдачи декларации / отчета, то не нужно подавать уведомление!

Например, уведомление по взносам за январь и февраль 2023 года – подаем, а вот за март – уже не нужно, т.к. РСВ за 1 квартал, куда войдет и март, будет сдан до 25 апреля, а уплата взносов за март – до 28 апреля – позже даты сдачи отчета.

Если же все наоборот – срок уплаты платежа наступает раньше срока сдачи декларации / отчета или по нему вообще не установлена отчетность, то необходимо подать уведомление об исчисленных суммах.

Например, уведомления нужно подавать по авансовым платежам по единому налогу на УСН

Исключение – фиксированные взносы ИП, по ним подавать уведомление не требуется.

Сроки уплаты налогов в 2023 году

С 2023 года перечислять налоги на единый налоговый счет необходимо 28 числа.

Периодичность платежей не изменяется, если платили раз в квартал – значит так будет и дальше, просто срок будет до 28 числа месяца, следующего за отчетным кварталом.

Существенные изменения произошли в уплате НДФЛ. Теперь налог нужно платить с каждой выплаты работникам (как аванса, так и заработной платы).

Пункт о том, что датой получения дохода по зарплате является последний день месяца, больше не действует.

Налог, который удержали в период с 23 числа предыдущего месяца по 22 число текущего, нужно уплатить не позднее 28 числа текущего месяца.

Исключения – декабрь и январь.

В декабре (впервые – в 2023 году) НДФЛ нужно перечислить дважды:

- не позднее 28 декабря – налог, удержанный за период с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года (в 2023 году – 29 декабря) – налог, удержанный за период с 23 по 31 декабря.

Тут у бухгалтеров тоже много вопросов – как можно 29 числа уже знать НДФЛ, рассчитанный за период по 31 число? Для некоторых, например, 30 и 31 могут быть рабочими днями и в эти дни они тоже могут получить выплаты.

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Обратите внимание! Некоторые сроки платежей остались прежними.

Например, авансы по единому налогу на ЕСХН за полугодие нужно по-прежнему платить до 25 числа, а вот на УСН сроки авансовых платежей перенесли на 28 число.

Изменения произошли и в страховых взносах. В 2023 году страховые взносы не делятся на пенсионное, медицинское, социальное страхование (исключение – взносы на травматизм – их считают и уплачивают отдельно).

Теперь есть единый тариф страховых взносов:

- в пределах предельной базы на 2023 год – 30%;

- свыше величины предельной базы – 15,1%.

Предельная база на 2023 – 1 917 000 рублей.

Для отдельных категорий налогоплательщиков установлены пониженные ставки взноса, например 15% для субъектов МСП, на суммы начислений сверх МРОТ.

МРОТ на 2023 год – 16242 рубля.

Отдельно также уплачиваются взносы по дополнительному тарифу (в зависимости от класса условий труда).

Уплата налогов в 2023 году

Казалось бы, все должно стать проще.

На практике бизнес столкнулся со множеством проблем. В частности с задержкой разъяснений, отсутствием правовой базы (например, в части реквизитов платежек), неверным сальдо на ЕНС, запутанными сроками по НДФЛ и другими.

Мы писали, что подготовлено и отправлено обращение к министру финансов Антону Силуанову о том, что внедрение ЕНП нужно серьезно пересмотреть.

Напомним, что ЕНП введен законом от 14.07.2022 № 263-ФЗ и распространяется практически на все налоги, сборы и страховые взносы:

- НДС, единый налог на УСН и ЕСХН, НДФЛ (см. исключение ниже), налоги на прибыль и имущество организаций, транспортный и земельный налог;

- страховые взносы ИП за себя и работников (исключение см. ниже);

Налог на профессиональный доход (НПД, налог на самозанятость), сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как по новым правилам через ЕНП, так и отдельными платежами по каждому налогу.

Не вошли в ЕНП в 2023 году:

- взносы по травматизму и профзаболеваниям работников;

- госпошлина, в отношении которой не выдан исполнительный документ;

- НДФЛ по патенту иностранных сотрудников.

Еще одно новшество – уведомление с информацией о типе платежа (налог, страховые взносы, авансовый платеж) и суммой, исчисленного налога / взноса.

Срок подачи уведомления – не позднее 25 числа месяца уплаты.

Например, взносы за январь 2023 года нужна заплатить до 28 февраля, значит до 25 февраля необходимо подать уведомление.

Уведомление необходимо для того, чтобы налоговый орган знал, на оплату какого налога и в каком размере необходимо отнести средства, находящиеся на ЕНС.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, – последний рабочий день года.

Получается, что в декабре 2023 года в части НДФЛ нужно направить два уведомления: одно не позднее 25 декабря (за период с 1 по 22 декабря), а второе – не позднее 29 декабря.

Если налогоплательщик не отправит уведомление, то ФНС не сможет распределить денежные средства и будут начислены пени.

ФНС обещала не взыскивать долги, пока не будет разрешен вопрос с сальдо на ЕНС.

Налогоплательщики жалуются, что у многих оно сформировалось неверно – пропали переплаты или сумма не соответствует той, что должна быть.