Вводят и единый срок подачи отчетов – 28 число. А еще появятся новые формы.

Эксперты Экстерна ответили на самые частые вопросы по изменениям.

Иллюстрация: Вера Ревина/Клерк.ру

Обо всех этих изменениях по упрощенке с 2023 года читайте в нашей статье.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом прямой путь к штрафам и даже для работы с НДС нужна особая квалификация«Клерк» предлагает именно такую. курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро,

Новые сроки отчетности и платежей с 1 января 2023 года

В связи с обязательным переходом на единый налоговый платеж (ЕНП) с 1 января 2023 года изменятся сроки обязательных платежей и сдачи отчетности. ФНС установила единые даты для большинства налогов и взносов:

Подробнее сроки сдачи отчетности — в таблице:

Для транспортного, земельного и имущественного налогов организаций установлена единая дата уплаты по итогам за год — не позднее 28 февраля.

- С 1 января 2023 года вводят единый налоговый платеж. Как теперь будем работать?

- Представление уведомлений

- Новые сроки сдачи ответов и платежей

- Уменьшение налога на взносы на УСН

- Срок сдачи декларации по УСН

- Когда теперь платить налоги, взносы и авансы?

- Лимиты

- Уплата налога на КБК УСН без уведомлений

- Как не пропустить сроки

- Новая форма декларации УСН

- Единый налоговый счет

- Переход на АУСН в 2023 году для действующих организаций

- Запрет на УСН

- Сроки по уплате и отчетам

- Срок уплаты налога

- Как платить НДФЛ по-новому? Что учесть налоговым агентам?

- Какие поправки по УСН еще планировали

- Появятся ли в 2023 году новые отчеты?

- Все для бухгалтера в экосистеме Контур

- Получите персональную консультацию!

- Когда и как будем отчитываться в 2023 году? Изменится ли состав отчетности?

- Уплата налога на ЕНП + уведомления на УСН

- Форма декларации по УСН

- Новые лимиты для УСН

- Как спишут налоги, если у них одинаковый срок платежа? Предусмотрена ли какая-то очередность?

- Сальдо ЕНС на 01. 2023

- Налоговые каникулы продлены до 2024

- Увеличен список запрещенных для УСН видов деятельности

С 1 января 2023 года вводят единый налоговый платеж. Как теперь будем работать?

Единый налоговый платеж (ЕНП) ввели в 2022 году в качестве эксперимента. С 1 июля 2022 по 31 декабря 2022 организации и предприниматели добровольно переходили на особый порядок уплаты налогов, сборов, взносов, пеней, штрафов и процентов через ЕНП (ст. 45.2 НК

С 1 января 2023 года выбора у налогоплательщиков уже не будетФЗ от 14.07.2022 № 263-ФЗ). Практически все компании и ИП переходят на ЕНП.

Есть лишь одно исключение – от ЕНП освобождают организации и предпринимателей на автоматизированной упрощенной системе налогообложения. Единый налоговый платеж и АУСН совмещать нельзя (пп. 33 п. 2 ст. 3 ФЗ от 25.02.2022 № 17-ФЗ

Через ЕНП не переводят и другие платежи:

Эти выплаты перечисляем по старым правилам, изменения их не коснулись.

Новый порядок работы будет таким: налогоплательщик перечисляет деньги одним платежным поручением, указывая только сумму, свой ИНН и ИНН и КПП получателя. КБК будет единым. Этот платеж зачисляется на единый налоговый счет (ЕНС): к 1 января его автоматически откроют всем организациям и предпринимателям в Федеральном казначействе.

Сумма ЕНП равняется сумме обязательных платежей, которую должна заплатить компания или ИП. Платить больше, раньше срока или авансом не нужно. Сам ЕНП не считается авансовым платежом. Единый налоговый платеж – это способ оплаты, который соединил в себе несколько налоговых обязательств.

После поступления платежа на ЕНС налоговики самостоятельно распределяют суммы по обязательствам налогоплательщика – на налоги, взносы, сборы, пени и другие обязательные платежи. Основание для распределения – отчеты, уведомления об исчисленых суммах и иная информация, которую предоставляет сам плательщик.

Представление уведомлений

Инспекцию нужно уведомлять о суммах всех налогов, взносов и иных платежей, которые платят до сдачи отчетов: о подоходном налоге, о страховых взносах, об авансовых платежах по УСН, налоге на имущество и т. д. Для этого плательщики подают уведомление об исчисленных суммах.

Бланк и порядок заполнения уведомления на 2023 год еще не утверждены, их разрабатывают и должны согласовать в ближайшее время. Заполнить уведомление о начисленном налоге несложно: достаточно указать КПП и ОКТМО налогоплательщика, написать КБК и сумму платежа, отметить код отчетного периода и год.

Новые сроки сдачи ответов и платежей

Из-за появления ЕНС с 1 января 2023 года устанавливают единую дату для сдачи отчетности и единый день для уплаты налогов (закон от 14.07.2022 № 239-ФЗ). И вводится общее правило:

порядок переноса остается прежним: если последний день отчетности или платежа выпадает на праздник, выходной или нерабочий день, выполнение обязанности переносится на следующий рабочий день (п. 7 ст. 6.1 НК). Если не успели заплатить до предельной даты, на следующий день возникнет недоимка.

Уменьшение налога на взносы на УСН

Значительно изменился порядок уменьшения налога по УСН «Доходы» на уплаченные фиксированные взносы ИП.

В отличие от страховых взносов, которые платят за работников, по фиксированным взносам не предусмотрены уведомления, потому что система уплаты по ним – не авансовая.

Срок уплаты фиксированных взносов за 2023 год такие:

Если платить эти взносы заранее в составе ЕНП, то ИП нечем будет доказать, что они уплачены и, соответственно, уменьшить на них налог в периоде уплаты будет нельзя.

Минфин и ФНС предложили несколько вариантов уменьшения налога на фиксированные взносы.

Можно платить фиксированные взносы на КБК ЕНП (18201061201010000510), не уменьшать налог в 2023 году, а уменьшить налог за 2024 год, когда наступит срок уплаты взносов – в 1 квартале и 3 квартале 2024 года.

Можно уплатить фиксированные взносы в составе ЕНП (на КБК 18201061201010000510) и потом подать заявление на зачет ЕНП в счет уплаты взносов.

Заявление может быть только электронным, для него нужна КЭП. Подать его надо до конца квартала, чтобы ежеквартально уменьшать налог.

При этом сальдо на ЕНС всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. То есть, нельзя допускать долгов ни по каким налогам. Если будет долг, взносы уйдут на погашение долга и заявление не поможет. И тогда уменьшить налог не получится.

Можно платить фиксированные взносы сразу на КБК взносов платежкой со статусом 02, ОКТМО и периодом (ГД.00.2023).

КБК фиксированных взносов в 2023 году такие:

Вот образец платежки на фиксированные взносы:

При этом сальдо на ЕНС тоже всегда должно быть положительным в сумме, не меньше, чем уплаченные взносы. Долгов быть не должно. Если будет долг, взносы уйдут на погашение долга и платежка с КБК не поможет.

То есть, теперь в любом случае для уменьшения квартальных авансов по УСН на фиксированные взносы надо всегда поддерживать сальдо на ЕНС в сумме, достаточной и для взносов, и для начисленных авансов по УСН, и для прочих налогов (в том числе, личных за авто или квартиру).

Срок сдачи декларации по УСН

С 2023 года срок сдачи отчетов единый – 25 число. Это связано с введением ЕНП. Поэтому для деклараций по УСН срок тоже изменился.

Причем новые даты действуют уже со сдачи отчетности за 2022 год.

Смотрите в таблице новый срок сдачи декларации в разных ситуациях.

Когда теперь платить налоги, взносы и авансы?

С 1 января 2023 года налоги, взносы и авансовые платежи надо платить до 28 числа. Сохраните в закладки новые сроки уплаты налогов, взносов и авансов:

НДФЛ за прошлый период – до 28 числа текущего месяца. Основание: п. 6 ст. 226 НК.

Страховые взносы за прошлый месяц – до 28 числа текущего месяца. Основание: п. 3 ст. 431 НК.

Налог на добавленную стоимость за отчетный квартал – до 28 числа каждого месяца следующего квартала. Основание: п. 1 ст. 174 НК.

Налог по УСН, платежи за отчетный год:

Имущественные налоги – на транспорт, землю, имущество:

Основание: п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК.

Акцизы за прошлый месяц – до 28 числа текущего месяца. Основание: п. 3 ст. 204 НК.

Не обязательно ждать 28 числа, чтобы заплатить ЕНП, – можно перечислять единый платеж заранее. Но и платить раньше закон не требует. Заблаговременная оплата – исключительно решение налогоплательщика.

Лимиты

С 2023 года действуют новые лимиты по доходам для УСН. Их проиндексировали на коэффициент-дефлятор 1,257.

Новые лимиты такие:

Обратите внимание, что для подсчета лимита дохода при УСН учитывают как реализацию, так и внереализационные доходы.

Уплата налога на КБК УСН без уведомлений

В 2023 году разрешено вместо уведомлений использовать платежные поручения, которые составлены по особым правилам.

В них надо указывать не КБК ЕНП, а КБК конкретного налога:

Кроме того, в платежке надо указать ОКТМО и код периода.

Коды периодов такие:

Статус плательщика – 02 и для юрлиц, и для ИП.

Так как данная платежка одновременно является уведомлением, ее надо отправить до 25 числа, а не до 28.

Если платить налог такими платежками со статусом 02, уведомление не нужно.

Как вообще работать с ЕНП на УСН? Приходите к экспертам на курс «Главный бухгалтер на УСН». Расскажем про все новшества 2023 года, научим работать без штрафов.

Научиться работать на УСН

Вот образец платежки-уведомления на аванс по УСН «доходы» за 1 квартал 2023 года:

Если вы уплатили налог по УСН платежкой-уведомлением со статусом 02, но потом выяснилось, что переплатили, то у вас есть два варианта:

1) ничего не делать и воспользоваться переплатой после сдачи декларации;

2) подать уведомление с правильной суммой.

Но имейте в виду, что сдача уведомления лишит вас права на применение платежек-уведомлений. Их можно использовать в 2023 году, только если вы ни разу по этому налогу не сдавали уведомление.

Как не пропустить сроки

Календарь отчетности СБИС поможет не запутаться в новых сроках и держать ситуацию под контролем. Все изменения будут внесены уже к 1 января 2023.

Розница на патенте тоже переходит на ЕНП

12 сен 2022

Прибыль то на кой вперед паровоза?!

13 сен 2022

Анжелика, с чего это? Вместо 28 поставили на 25 годовой.

Григорий, С того, что оплата 28-го, а сдавать 25-го

Не поняла, что значит «уплата — 28 число соответствующего месяца»? За январь надо платить 28 января?

Галина, это значит, если срок сдачи отчета 25 января, то уплата 28 января.

похоже, кому-то больше делать нечего ,как сроки укорачивать,все быстрее желают жизнью насладиться,боясь упустить какое-то лакомство в денежном эквиваленте,как в рекламе,дети, малые духом,занявшие высокие посты

Марина, Да, людоедам все денег мало. Куда им теперь только деньги эти тратить? Куршавели для них закрыты.

Леонид, Зато Мальдивы открыты!)))

По незнанию некоторых, соберут штрафу за несвоевременно предоставленную декларацию

Зураб, со своей стороны постараемся максимально всех клиентов оповестить

Я так понял, что 28е число крайний срок для уплаты налогов единым платежом, а ФНС уже сама раскидывает их по нужным КБК, главное , чтоб денег на все хватило)

Николай, разносить платеж будут по данным деклараций или уведомлений о суммах исчисленного налога.

Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка — начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

А как к примеру ндфл оплачивать 28 числа, если месяц не закончился и работник расчет ещё не получил? По прибыли тоже не понятно пока со сроком оплаты

Владислав, Вы будете платить 28 числа каждого месяца НДФЛ удержанный с 23 числа предыдущего месяца по 22е число текущего месяца. Кстати, в следующем году не забудьте удержать НДФЛ с авансов.

Игорь, какие,однако, тонкости,почему именно с 23 числа по 22 ,а не,к примеру с 24 по 23 и т.д.,это ну прямо цифровая шизофрения какая-то, а мы с любой выплаты в том числе с аванса и так платили ндфл в срок самой выплаты,а теперь вдруг такое придумать?!что могло присниться человеку,который это придумал?!

Людоедам все денег мало. Вообще не пойму, в чем проблема, взяли бы себе и напечатали, у..ды.

Леонид, проблема в том,что еще надо успеть кому-то «навредить»,чтобы жизнь медом не казалась,а если только печатать себе ббр,будет себе хорошо,а другому не так уж и плохо

Денис, вряд-ли они знают о конах мироздания

А ПОДСКАЖИТЕ ПОЖАЛУЙСТА, СТРАХОВЫЕ ВЗНОСЫ КОТОРЫЕ ПЛАТИЛИ ДО 15 КОГДА ПЛАТИТЬ? ЧТО ТО НЕ ПОНЯТНО,

Елена, взносы из РСВ — видимо, тоже до 28-го

Елена, сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 28-го числа следующего календарного месяца.

Елена, до 15 числа каждого месяца нужно оплачивать взносы по травматизму в СФР у них поменялись реквизиты и КБК

24 янв 10:50

Вячеслав, сумма налога, подлежащая уплате по итогу налогового периода, будет уплачиваться не позднее 28-го числа месяца, следующего за истекшим налоговым периодом. То есть если срок сдачи отчета 25 января, то уплата 28 января.

Новость написана некорректно — думаю, что смысл в том, что отчёт до 25 числа, а уплата налога вслед за ним до 28-го

Ольга, внесли коррективы, спасибо

чего зря заранее волновать-то?нам еще дожить до этой даты надо)

Марина, оповещаем заранее чтобы все успели ознакомиться с предстоящими изменениями

хоть бы кто нить поднял вопрос о сдаче отчетности в январе! с учетом того что 10 дней- как правило- отдыхаем, можно и сдачу отчетности сдвинуть на эти 10 дней!

Анатолий, бухгалтерам нужно за вредность раньше на пенсию выходить-не то что отчетность январскую сдвигать,так как каждый год «враг не дремлет»,сочиняя всё более изуверские изменения в налоговом американо-российском законодательстве,а бухгалтера получают стресс из-за предновогодних оповещений этих изменений и постоянных звонков издателей экономической литературы на их подписку

21 ноя 2022

Поживем- увидим. а кто-то за новые регламенты примию получил

В январе теперь будет еще веселее, чем прежде

Тема уведомлений по ЕНП не раскрыта, а между тем, там очень интересно, похоже: срок — «не позднее чем за 5 дней до установленного срока уплаты соответствующих налогов, авансовых платежей по налогам, страховых взносов». Это 23 января нужно будет уже угадать сумму НДС???

а, нет Уведомления — это не по всем: «По налогам и взносам, которые платят до подачи декларации либо без декларации, надо будет подавать уведомления. Срок — не позднее 25 числа месяца их уплаты. По НДФЛ и страховым взносам — ежемесячно, по УСН и налогу на имущество — ежеквартально (ст. 58 НК РФ в ред. с 01.01.2023)»

А если подам уведомление, а к моменту уплаты денег на счете не хватит и заплатим меньше -пропорционально уведомлению разнесут платеж ? А последующее или корректировочное уведомление перераспределит оплату по задолженности опять по новому?

Угораю от комментариев. А о двух счетах в платежках с разными кодами валют ни кто не задумался? 810 и 643. Куда плывут наши налоги, а?

Татьяна, о каких двух счетах?

Дмитрий, КОДЫ ВАЛЮТ рур и руб-соотношение 1 к 1000

Татьяна, да это уж старая тема, только толку то, конвертируют и в ус не дуют, а народ нищий и запуган. А вот если потянуть за эту ниточку, то мнооооого чего можно накопать, вплоть до того, что не мы, а они у нас в должниках ходят.

А если раньше оплатить, тоже накажут???

Алексей, платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение. Достаточно внести сумму в срок уплаты.

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

Единый налоговый счет

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Открыть расчетный счет

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

Также организация или ИП должны удовлетворять ограничениям:

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Запрет на УСН

С 2023 году отменили право на применение УСН для ювелирного бизнеса.

Можно применять УСН только тем, кто ремонтирует ювелирку, производит или продает бижутерию. Об этом сообщает Минфин в письме от 26.12.2022 № 03-11-10/127504.

Изготавливать или продавать изделия из золота и прочих драгоценных металлов и драгоценных камней можно только на ОСНО.

Если ювелиры до 15.01.2023 не сдали форму 26.2-3 об отказе от УСН, им надо сдать сообщение по форме № 26.2-2 об утрате права на УСН. Срок его сдачи – 15 апреля 2023 года.

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки

Срок уплаты налога

С 2023 года действует единый срок уплаты налогов – 28 число.

Смотрите в нашей таблице новые сроки уплаты.

Как платить НДФЛ по-новому? Что учесть налоговым агентам?

По НДФЛ меняют не только сроки платежей, но и порядок расчетов с бюджетом. По правилам, налоговые агенты перечисляют сумму исчисленного и удержанного подоходного налога не позднее дня, следующего за днем выплаты доходы налогоплательщикуп. 6 ст. 226 НК). То есть НДФЛ платят на следующий день после его удержания. И хотя срок перечисления НДФЛ с 1 января меняется, он до сих пор зависит от даты удержания налога (п. 13 ст. 2 263-ФЗ

А вот правило, по которому датой фактического получения дохода в виде зарплаты признается последний день месяца, отменяют.

Теперь дата получения зарплаты – это дата выплаты денег физлицу или день передачи дохода в натуральной форме. Поэтому с 1 января 2023 года удерживаем налог не только с зарплаты, но и с аванса (п. 12 ст. 2 236-ФЗ

Для расчетов с бюджетом важен период начисления и удержания налога. Чтобы налоговики зачли НДФЛ, налоговый агент направляет в ИФНС уведомление об исчисленном НДФЛ (п. 9 ст. 58 НК в новой редакции). Уведомление подают в те же сроки, что и отчетность – 25 числа.

Вот новые сроки уплаты НДФЛ:

За период с 1 января по 22 января:

За период с 23 числа прошлого месяца по 22 число текущего месяца:

За период с 23 декабря по 31 декабря:

Какие поправки по УСН еще планировали

С 2023 года в НК РФ хотели внести еще ряд поправок по УСН. Но пока законопроект, разработанный Минфином, не внесен в Госдуму.

Книга доходов и расходов по УСН

Сейчас в НК РФ сказано, что книгу доходов и расходов по УСН утверждает Минфин. Действующая сейчас книга утверждена приказом от 22.10.2012 № 135н.

Поправками запланировано, что утверждать эту книгу будет ФНС.

Таким образом, если эти поправки будут приняты, выйдет приказ ФНС с новой книгой по УСН.

Если ювелирам запретили применять УСН, то инвестиционным советникам, напротив, хотя дать право на упрощенку.

Инвестиционные советники – это профессиональные участники рынка ценных бумаг, которые дают консультации частным инвесторами.

Появятся ли в 2023 году новые отчеты?

Еще одно важное изменение 2023 года – объединение ПФР и ФСС. 1 января 2023 года – официальная дата создания Фонда пенсионного и социального страхования РФ (ФЗ от 14.07.2022 № 236-ФЗ). Его еще называют единый Социальный фонд России или СФР.

Отчетность, которую страхователи раньше сдавали в ПФР и ФСС, упраздняют. То есть форм СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС и других отчетов по застрахованным лицам больше не будет. Вместо них страхователям придется сдавать единый отчет – сводную форму ЕФС-1.

В ЕФС-1 входят все упраздненные отчеты, но в обновленном виде. Единого срока представления отчета нет – каждый раздел будем сдавать в определенные даты. К примеру, отчет, заменяющий СЗВ-ТД, нужно сдавать:

Раздел ЕФС-1, который заменит расчет 4-ФСС, надо сдавать каждый квартал – до 25 числа следующего месяца. Разделения сроков по бумажной и электронной отчетности больше нет. Часть ЕФС-1, заменяющую СЗВ-СТАЖ, будем подавать ежегодно до 25 января.

Подробнее про новый отчет читайте в статье «Новый отчет ЕФС‑1 с 2023 года: состав и особенности заполнения».

Сведения о застрахованных лицах по форме СЗВ-М тоже отменяют. Теперь страхователи будут ежемесячно (до 25 числа) предоставлять персонифицированные сведения в ФНС. А налоговая передаст нужные данные в СФР и соцзащиту. Информации в персонифицированных сведениях немного: нужно указать ФИО, ИНН, СНИЛС и сумму выплат в пользу застрахованного лица.

Смотрите подробности о порядке заполнения персонифицированных сведений.

Все для бухгалтера в экосистеме Контур

Обучение, ведение учета, сдача отчетности, сверки по НДС, проверка контрагентов, ЭДО и многое другое

Получите персональную консультацию!

Оставьте заявку в форме ниже, наши специалисты свяжутся с вами, расскажут о сервисах и действующих акциях:

Когда и как будем отчитываться в 2023 году? Изменится ли состав отчетности?

С 2023 года налоговые отчеты сдаем в единые сроки – до 25 числа. Для некоторых отчетов даты сдачи не изменились: декларацию по НДС и акцизным платежам налогоплательщики и раньше отправляли до 25 числа после отчетного квартала. Но многие декларации придется сдавать по-новому.

До −50% на популярные тарифы Экстерна

Подключите сервис сдачи интернет-отчетности в контролирующие органы по самой выгодной цене. Успевайте оставить заявку до 27 ноября 一 Чёрная пятница закончится 28 ноября, таких цен точно не будет до конца года.

Будьте внимательны, вот актуальные сроки сдачи отчетности с 2023 года

Расчет по страховым взносам за отчетный период (квартал) – до 25 числа следующего месяца. Основание: п. 7 ст. 431 НК.

Персонифицированные сведения о физических лицах за отчетный месяц – до 25 числа следующего месяца. Основание: п. 7 ст. 431 НК.

Декларация по налогу на добавленную стоимость за отчетный квартал – до 25 числа следующего месяца. Основание: п. 5 ст. 174 НК.

Декларация по налогу на прибыль:

Основание: п. 3, 4 ст. 289 НК.

Декларация по ЕСХН за отчетный год – до 25 марта следующего года. Основание: пп. 1 п. 2 ст. 346.10

Декларация по налогу на имущество за отчетный год – до 25 марта следующего года. Основание: пп. 1 п. 2 ст. 346.10 НК.

Акцизная декларация за отчетный месяц – до 25 числа следующего месяца. Основание: п. 5 ст. 204 НК.

Уплата налога на ЕНП + уведомления на УСН

В 2023 году все налоги надо платить на ЕНП (КБК 18201061201010000510) до 28 числа.

Правила заполнения платежных поручений изменились.

Статус плательщика – 01 и для юрлиц, и для ИП.

В полях ОКТМО, период и т. д. надо ставить 0.

Не обязательно платить всю сумму налога строго 28 числа. Можно платить частями, хоть каждый день, как вам удобно. Главное, чтобы к моменту начсиления аванса нужная сумма была на ЕНС.

До 25 числа сдавать уведомление, чтобы налоговики по нему начислили авансы. На годовой налог уведомление не нужно, потому что срок сдачи декларации и срок уплаты налога совпадают.

Смотрите в таблице, когда в 2023 году надо платить налог по УСН и сдавать уведомления.

Вот образец уведомления на аванс по УСН с объектом «доходы» за 1 квартал 2023 года:

Нулевое уведомление не сдают. Если, например, у ИП без наемных работников налог уменьшен вплоть до нуля фиксированными взносами, сдавать уведомление на аванс по УСН ему не надо.

Форма декларации по УСН

Утвердили новую форму декларации по УСН.

Ее надо применять с отчета за 2023 год.

Изменения связаны с новыми сроками из-за ЕНП.

Так, в разделах 1.1 (для УСН «доходы») и 1.2 (для УСН «доходы минус расходы») поменяли строки: 020, 040, 050, 070, 080, а также сноску к строкам 100, 110, 120.

В этих строках прописали новые сроки уплаты / уменьшения авансов и годового, в том числе минимального, налога – 28 число.

Но за 2022 год надо сдавать декларацию по старой форме.

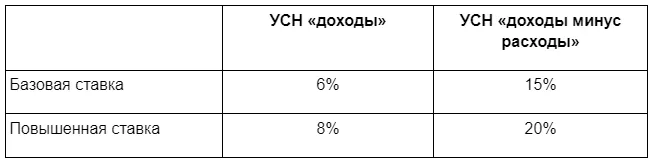

Напомним, такие ставки применяют, если лимиты по доходам или численности для обычных ставок превышены. В этом случае происходит не переход на общий режим, а повышение ставки.

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4

Как спишут налоги, если у них одинаковый срок платежа? Предусмотрена ли какая-то очередность?

Налоговики зачитывают единый налоговый платеж в определенной последовательности (п. 6 ст. 45.2 НК

Если остатка на ЕНС не хватает для покрытия платежей по налогам, взносам и авансам с одним и тем же сроком, инспектор зачтет деньги частично – в счет каждого платежа. Остаток распределяют пропорционально суммам налоговых платежей (п. 7 ст. 45.2 НК)

Пример. До 28 числа организация должна заплатить 300 000 рублей. В этой сумме учтены:

Но на ЕНС плательщика осталось всего 100 000 рублей. Вот как налоговики зачтут остаток:

Если остатка ЕНП не хватает для погашения пеней, штрафов и процентов, инспекция распределит деньги пропорционально размеру задолженности.

Сальдо ЕНС на 01. 2023

Все авансовые платежи по УСН, которые компании и ИП заплатили в 2022 году, не вошли в сальдо на ЕНС.

Многие были удивлены такой пропажей своих денег. Но они не пропали. Эти платежи налоговики зарезервировали до наступления срока их уплаты.

Как только вы сдадите декларацию, все встанет на свои места. Переплата, если она была, вернется на ЕНС.

Также обратная корректировка будет, если вы не сдадите декларацию в течение 10 дней после истечения срока ее сдачи.

Тогда все зарезервированные суммы отправятся в сальдо ЕНС.

Разъяснение дает Минфин в письме от 29.12.2022 № 03-02-07/129955.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властями

При соблюдении всех этих условий предприниматель может не платить УСН первые два года

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшенияиз драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭД

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.