Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежное поручение по ЕНП — единому налоговому платежу — мы начнем формировать в обязательном порядке с начала 2023 года. Изучаем все новшества, предлагаемые законодателями в части перечисления налоговых обязательств в бюджет, чтобы безошибочно прописывать все необходимые реквизиты. Разберем, как правильно заполнить ЕНП-платежку и где взять новые коды БК.

С всеобщим переходом на единый налоговый платеж в 2023 году порядок уплаты налогов кардинально меняется. Подготовиться к переходу на новый способ расчетов с бюджетом вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

Каждый бухгалтер уже наслышан о введении единого налогового платежа (ЕНП) с 2023 г. Под ним ст. 11.3 НК РФ (в ред., действующей с 01.01.2023) подразумевает денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения его совокупной налоговой обязанности.

Предмет нашего рассмотрения – особенности заполнения платежных поручений на уплату ЕНП с началом применения нового порядка.

- Общие сведения

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Условия использования платежек без уведомления

- Правила заполнения реквизитов платёжки без уведомления

- Образец заполнения платежного поручения — 2022

- Сроки уплаты УСН «доходы» в 2022 году

- Базовый вариант заполнения платежного поручения

- Единый налоговый платеж — образец платежного поручения

- Уплата УСН в 2022 году

- Что делать, если в платежном поручении допущена ошибка

- В какую налоговую адресовать платеж

- Распространенные вопросы

- Что будет, если допустить ошибку в платежном поручении по УСН?

- Как заполнить платежное поручение на уплату пеней по УСН в 2022 году?

- Уплата УСН в 2023 году

- Сроки оплаты налога в 2023 году

- Порядок уплаты УСН — 2023

- Реквизиты для оплаты УСН в 2023 году

- Порядок уплаты ЕНП юрлицами и ИП

- Оформление платежки на уплату старых долгов

- Легко ли перейти на ЕНП?

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- Итоги

Общие сведения

Единый налоговый платеж — это авансовое перечисление налоговых обязательств единой суммой без разбивки по видам налогов. Поступившие в бюджет деньги аккумулируются на едином налоговом счете налогоплательщика, с которого налоговики будут сами распределять средства на погашение налогов, взносов, пеней, процентов, штрафов и т. д. на основании данных отчетности и уведомлений о ЕНП.

Какие налоги можно будет уплатить, прибегнув к механизму ЕНП, мы разбирали в этой статье.

ЕНП для физических лиц был введен еще в 2019 году. Тогда он затронул все имущественные налоги — транспортный, земельный и налог на имущество. С 2020 года с помощью ЕНП стало возможным погашать и НДФЛ. Особенно удобно отправлять единый платеж через личный кабинет налогоплательщика. То есть физическое лицо определяет только сумму для перевода в бюджет и дает добро программе производить списание средств с банковской карты. Никаких заявлений на распределение по видам или на зачет писать не требуется.

В 2022 году, начиная с 1 июля, ЕНП стал доступен для хозяйствующих субъектов — организаций и индивидуальных предпринимателей. Однако в отличие от физиков хозсубъектам не разрешено по собственной инициативе перечислять ЕНП в бюджет. Для этого необходимо пройти определенную процедуру. Какую? Расскажем об этом далее.

Дата публикации: 26.12.2022 23:08

В соответствии с Федеральным законом Российской Федерации от 14.07.2021 № 263-ОЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» с 01.01.2023 года внедряется институт Единого налогового счета, который представляет собой единую сумму, отражающую итоговое состояние расчетов налогоплательщика с бюджетом. Каждый налогоплательщик, плательщик сборов, страховых взносов, налоговый агент и иные лица при перечислении денежных средств в качестве Единого налогового платежа должны с 01.01.2023 года указывать следующие реквизиты:

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- Наименование банка получателя средств — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- Номер счета банка получателя средств — 40102810445370000059;

- Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом);

- Номер счета получателя — 03100643000000018500;

- Назначение платежа — Единый налоговый платеж;

- КБК — 18201061201010000510.

В целях корректности заполнения реквизитов при оформлении платежных документов с 01.01.2023 года предлагаем воспользоваться таблицей «Реквизиты для уплаты ЕНП» и примером заполнения платежного поручения.

Кроме того сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

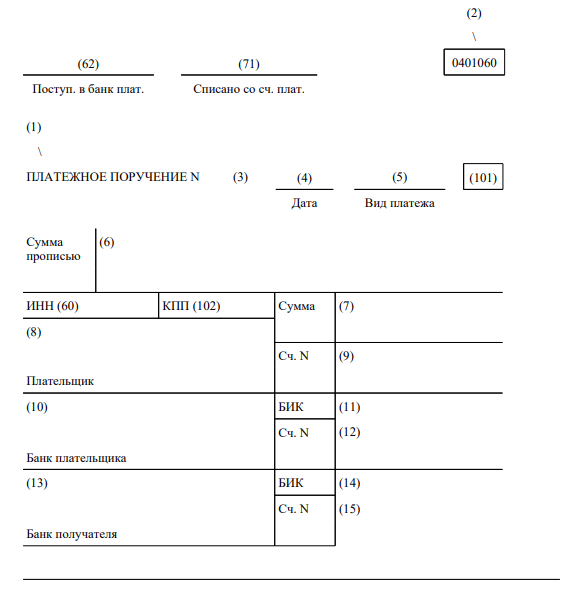

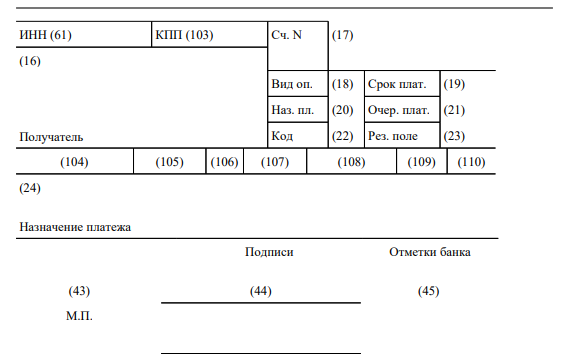

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

Особое право в 2023 году

Условия использования платежек без уведомления

Правила заполнения реквизитов платёжки без уведомления

В связи с переходом с 2023 года на уплату налогов и страховых взносов на единый налоговый счет (ЕНС) путём единого налогового платежа (ЕНП) в этом году действует переходный период: разрешено заполнение платёжного поручения (распоряжения на перевод) вместо уведомления об исчисленных налогах. Как в 2023 году заполнить платежку без уведомления, узнаете из статьи.

Пункт 12 ст. 4 Федерального закона от 14.07.2022 с изменениями в Налоговый кодекс РФ разрешает в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансов по налогам, страховых взносов представлять в виде распоряжений (в т. ч. платёжных поручений) на перевод денежных средств в уплату платежей в бюджетную систему РФ.

То есть при надлежащем образом оформленной платёжке подавать в налоговую уведомление на соответствующий платёж не нужно, поскольку первая фактически заменяет второй документ.

Условия использования платежек без уведомления

По сути их 2:

- из платёжки налоговики могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- ранее в 2023 г. вы не подавали уведомления.

Тем самым у налогоплательщиков и налоговых агентов в 2023 году есть альтернативные механизмы информирования о своей совокупной налоговой обязанности, учитываемой на ЕНС – в том числе на основе обычных платёжек.

Отметим, что форма платёжного поручения в 2023 году по-прежнему утверждена в Приложении 2 к Правилам перевода денежных средств (положение Банка России от 29.06.2021 № 762-П).

Правила заполнения реквизитов платёжки без уведомления

Сразу отметим основные особенности в заполнении:

- указывают КБК конкретного налога, страховых взносов и т. п., а не специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» в отличие от ЕНП нельзя оставлять пустым, а нужно указать – «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ»;

- в поле 101 (рядом с видом платежа) показатель статуса – 02 (а не 01, как при ЕНП);

- поле 105 для ОКТМО – код места мобилизации платежа (а не 0, как при ЕНП);

- поле 107 – налоговый период (см. таблицу ниже). Например: МС.01.2023 (а не 0, как при ЕНП).

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

Далее подробнее о заполнении всех реквизитов платёжки вместо уведомления, которые утверждены приказом Минфина России от 30.12.2022 № 199н, который изменил с 11 февраля 2023 года Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (приказ Минфина от 12.11.2013 № 107н, далее – Правила 107н).

Образец заполнения платёжки без уведомления можно посмотреть в нашей статье Страховые взносы за январь 2023: сроки уплаты, уведомление, платёжка.

Образец заполнения платежного поручения — 2022

О последствиях ошибок в платежном документе читайте в статье «Ошибки в платежном поручении на уплату налогов».

Сроки уплаты УСН «доходы» в 2022 году

Сроки по авансовым платежам в 2022 году:

- за 1 квартал — 25.04.2022;

- 2 квартал — 25.07.2022;

- 3 квартал — 25.10.2022.

Принципы заполнения платежного поручения в 2022 году не менялись. В 2023 году правила перечисления налогов и взносов будут осуществляться по иным правилам.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом «доходы». Получите пробный доступ к системе КонсультантПлюс. Это бесплатно

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

Единый налоговый платеж — образец платежного поручения

При уплате ЕНП платежка заполняется так же, как для перечисления любого бюджетного обязательства. Но выделим некоторые особенности оформления платежного поручения:

- В качестве статуса отправителя платежа в виде ЕНП в поле 104 указывают код 01.

- КБК в поле 104 отражают 18201061201010000510.

- В поля со 105 по 109 необходимо вписать нули.

- В назначении платежа в образце от ФНС указано «Единый налоговый платеж», но согласно поправкам от Минфина, которые скоро должны вступить в силу, это поле будет оставаться пустым.

- С 2023 года для всех налогоплательщиков — представителей бизнеса действует отдельный казначейский счет Управления Федерального казначейства по Тульской области. Поле получателя платежа и его банковских реквизитов нужно заполнять с учетом этих особенностей. Подробности ищите в нашем материале.

Налоговый кодекс РФ допускает, что перечислить единый платеж за организацию или предпринимателя вправе и третье лицо. В этом случае в платежке третье лицо указывает ИНН налогоплательщика, за которого происходит перечисление. Об особенностях перевода средств за третье лицо наши читатели могут узнать из Готового решения от КонсультантПлюс. Для этого нужно просто воспользоваться демодоступом к системе. Это бесплатно.

Уплата УСН в 2022 году

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН в 2022 году производилась до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна была производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежал переносу на ближайший более поздний рабочий день.

С 10.09.2021 форма платежного поручения установлена положением Банка России от 29.06.2021 № 762-П.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

С 01.05.2021 обязательно нужно указывать «Номер счета банка получателя средств» в поле 15 платежного поручения. Подробнее читайте здесь.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов, см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110 (УСН «доходы»).

- Статус налогоплательщика: юрлица — 01, ИП — 13 (с 01.10.2021 статус 09 для ИП не используется).

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности за истекшие налоговые, расчетные (отчетные) периоды, независимо от того, добровольное погашение или по требованию, решению налоговиков (с 01.10.2021 в поле 106 не указывают коды ТР, ПР, АП, АР).

- Налоговый период: квартал для авансовых платежей (КВ.01.2022; КВ.02.2022 и т. д.) или календарный год (ГД.00.2021).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2022/04.05.2022 (для уплаты суммы налога за 2021 год). При принудительном погашении задолженности с 01.10.2021 в поле 108 перед номером документа-основания ставится один из кодов, которые раньше указывались в поле 106 — ТР, ПР, АП, АР, например, «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов.

- Назначение платежа: налог за 2021 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2022 года.

Подробнее о КБК, применяемых при УСН, читайте в этой статье.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Распространенные вопросы

В платежном поручении по УСН нужно указать платежные реквизиты инспекции:

- сокращенное название органа Федерального казначейства и в скобках сокращенное название налоговой инспекции;

- ИНН и КПП;

- название банка, его БИК, а также номер счета органа казначейства.

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Указывайте их в платежном поручении на уплату УСН так же, как и по другим налогам.

Что будет, если допустить ошибку в платежном поручении по УСН?

Если вы неправильно укажете номер счета и название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога и по нему будет недоимка(пп. 4 п. 4 ст. 45 НК РФ). В такой ситуации инспекция начислит пени и при наличии состава правонарушения привлечет к ответственности за неперечисление налога (ст. 75, 123 НК РФ). В этом случае придется уплатить налог заново, а невыясненный платеж можно вернуть на расчетный счет.

Подробнее об исправлении ошибок в платежном поручении читайте здесь.

Как заполнить платежное поручение на уплату пеней по УСН в 2022 году?

Пеня представляет собой сумму, подлежащую уплате за просрочку перечисления налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога, и по день оплаты недоимки включительно. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Рассчитать сумму пеней вам поможет наш калькулятор.

Платежное поручение заполняйте по общим правилам в зависимости от того, как вы уплачиваете пени: добровольно, по требованию инспекции или по акту налоговой проверки.

В любом из этих случаев в платежке в поле 104 укажите КБК:

- для УСН «Доходы минус расзоды» — 182 1 05 01021 01 2100 110;

- для УСН «Доходы» — 182 1 05 01011 01 2100 110.

Подробнее о КБК для уплаты пеней по УСН, чтайте здесь.

Уплата УСН в 2023 году

Сроки и порядок уплаты налоговых платежей, в том числе и по единому налогу при УСН, с 1 января 2023 года претерпели изменения.

Основные изменения в связи с введением ЕНП рассмотрены экспертами КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор изменений. Это бесплатно.

Сроки оплаты налога в 2023 году

В 2023 году перечислить авансы в бюджет необходимо до 28 числа месяца, следующего за отчетным периодом:

- за 1 квартал — до 28 апреля:

- за полугодие — до 28 июля;

- за 9 месяцев — до 30 октября (перенос с субботы 28-го числа).

За 2022 год налог при УСН организациям следует заплатить до 28.03.2023 (вместо 31.03.2023), а ИП — до 28.04.2023 (вместо 30.04.2023). ЕНП в вопросах и ответах — в нашем материале.

Если платеж по УСН перечисляется в составе ЕНП, то есть на единый КБК 18201061201010000510, то в срок до 25 числа того же месяца, когда производится оплата, необходимо подать уведомление, чтобы налоговики правильно распределили сумму налога на едином налоговом счете.

Окончательный платеж по итогам 2023 года нужно будет отправить в госказну в срок до 28 марта 2024 г. всем юридическим лицам на УСН и до 28 апреля 2024 г. — предпринимателям-упрощенцам. Здесь уведомление не понадобится, поскольку к этому моменту уже будет сдана декларация по УСН.

Порядок уплаты УСН — 2023

Что касается порядка уплаты налогов, то в 2023 году у налогоплательщиков есть выбор.

1. Перечислять авансы и окончательный платеж в составе ЕНП с подачей уведомления.

2. Перечислять обязательства в бюджет с помощью платежного поручения, одновоременно являющегося уведомлением, на отдельный КБК:

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Второй вариант будет доступен лишь в течение 2023 года, начиная с 1 января 2024 г. абсолютно все платежи в бюджет пойдут в составе ЕНП.

КБК для уплаты пеней и штрафов в 2023 году можно посмотреть в этой статье.

Реквизиты для оплаты УСН в 2023 году

Оплата налогов осуществляется в УФК Тульской области:

ВАЖНО! Данные реквизиты указываются в платежном поручении при обоих способах уплаты налога. О том, как оформить платежные поручения в обоих случаях, мы рассказывали в статье «Новые образцы платежек по ЕНП».

Порядок уплаты ЕНП юрлицами и ИП

После перехода на уплату налогов посредством ЕНП хозяйствующим субъектам необходимо действовать по представленной ниже схеме:

- Своевременно, а именно к каждому сроку уплаты налогов, перечислять в бюджет средства в необходимом размере. Размер этот определяется исходя из предстоящих сумм налоговых начислений. С 2023 года установлена единая дата для уплаты всех налогов — таковой выступит 28-е число каждого месяца.

- Проверить, погашено ли обязательство по налогам, взносам и пр. с баланса ЕНП путем подачи специальной формы сверки с бюджетом. Если сумма ЕНП была соответствующей сумме налоговых обязательств, то всё зачтется, таким образом поводов для волнений у налогоплательщика не будет. Если же средств окажется недостаточно, то налоговики распределят их следующим образом:

В первую очередь будет погашена недоимка по налогам, взносам, сборам с учетом сроков уплаты. Те налоги, у которых одинаковые сроки уплаты, будут погашены пропорционально остатку задолженности.Предстоящие платежи по налогам.Задолженность по пеням.Задолженность по процентам.Задолженность по штрафам. - В первую очередь будет погашена недоимка по налогам, взносам, сборам с учетом сроков уплаты. Те налоги, у которых одинаковые сроки уплаты, будут погашены пропорционально остатку задолженности.

- Предстоящие платежи по налогам.

- Задолженность по пеням.

- Задолженность по процентам.

- Задолженность по штрафам.

Для перечисления единого платежа бухгалтеру или другому уполномоченному лицу необходимо оформить платежное поручение в банк. Как это сделать, выясним в следующем разделе.

Эксперты СПС «КонсультантПлюс» подготовили подробный Путеводитель о порядке уплаты налогов и сборов, который будет введен в действие с 1 января 2023 года. Переходите по ссылке и узнайте, к чему следует подготовиться налогоплательщикам с нового года. Для просмотра материала оформите бесплатный пробный доступ к системе.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Легко ли перейти на ЕНП?

Переход на ЕНП у хозяйствующих субъектов в 2022 году носит добровольный характер. Процедура происходила в два последовательных этапа:

Однако уже с 2023 года механизм уплаты налогов единым платежом станет обязательным для всех.

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

Итоги

Итак, в 2022 году на добровольной основе, а с начала 2023 года в обязательном порядке все хозяйствующие субъекты будут оформлять гораздо меньше платежных поручений на уплату налогов, взносов и прочих платежей в бюджет. Связано это с внедрением нового механизма — уплаты единого налогового платежа.

Суть ЕНП заключена во внесении денежных средств одним платежом, их аккумулировании на едином налоговом счете и последующем распределении налоговиками по задолженностям и текущим обязательствам налогоплательщика.

В статье мы заострили внимание на особенностях формирования платежек, в частности, подсказали КБК единого налогового платежа для ИП и компаний и привели уже заполненный образец.

В 2023 году серьезно обновлены правила оформления платежного поручения на уплату налогов. Связано это с внесением изменений в налоговый кодекс, введением новых понятий ЕНП и ЕНС и переходом на уплату налоговых обязательств посредством единого налогового платежа. В статье мы рассказали о том, как заполнялись платежки на уплату единого налога по УСН в 2022 г., и о том, как их нужно заполнять по новым правилам с 1 января 2023 года.