ФНС разместила на своем сайте большой блок ответов на вопросы налогоплательщиков о едином налоговом счете. Эта тема важна для всех бухгалтеров без исключения, поскольку с 1 января 2023 года кардинально изме-нятся правила уплаты налогов и сдачи отчетности. Для вашего удобства весь материал налоговой публикуем на сайте Бухгалтерия.ру в комфортном читаемом формате.

- Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

- Основные изменения для получателей доходов (бюджетов)

- Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

- Исключаются проценты за задержку возврата?

- Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

- Новости по теме

- Зачем нужен единый налоговый счет (ЕНС)?

- Можно ли изменить ранее определенную принадлежность ЕНП?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Сколько нужно платить ЕНП?

- Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

- Изменяются ли сроки и порядок представления информации в следственные органы?

- Как будут начисляться пени?

- Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

- Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Срок возврата ЕНП – 1 месяц?

- Будет ли автосписание сумм, если плательщик не согласен?

- Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

- Как платить страховые взносы после 1 января 2023 года

- Как регистрироваться в Едином фонде после 1 января 2023 года

- Как меняется уплаты взносов после 1 января 2023 года

- Изменения по страховым взносам с 1 января 2023 года

- Что изменят в персонифицированной отчетности с 2023 года?

- Сроки уплаты налогов, взносов и сдачи отчетности после 1 января 2023 года

- Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

- Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

- Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

- Можно ли будет «хранить» переплату на налоге?

- Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

- Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время

- Может быть изменен баланс ЕНС задним числом?

- Единый налоговый платеж

- Бухгалтерия. ру сообщала в новостях

- Единый налоговый платеж и единый налоговый счет

- Совокупная обязанность налогоплательщика

- ФНС рассказывает о преимуществах

- Как инспекция будет распределять средства с ЕНС

- Как открыть ЕНС и пополнять его?

- Какую сумму нужно вносить на ЕНС

- Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

- Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

- Возврат переплаты по ЕНП

- Изменяется ли порядок расчета налогов?

- Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

- Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

- Если пропущен срок взыскания, что будет долгом?

- Бывают случаи потери платежа?

- Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

- Как изменится порядок возмещения НДС

- Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

- Какие плюсы и преимущества ЕНС?

Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Единый налоговый платеж с 1 января 2023 года он становится обязательным для всех компаний. Новый способ расчета с государством коснется практически всех налогов. Но, самые кардинальные изменения произойдут в порядке уплаты страховых взносов, персонифицированной отчетности, сроках уплаты налогов, сдачи деклараций и расчетов.

Поправки в НК РФ, согласно которым единый налоговый платеж становится обязательной нормой для всех, внесены в НК РФ Федеральным законом от 14.07.2022 № 263-ФЗ.

Порядок уплаты налогов, сборов, взносов и новые сроки сдачи отчетности, изменены в НК РФ на основании Федерального закона от 14.07.2022 г. № 239-ФЗ.

Предлагаем вам подборку материалов, которые помогут постепенно, в рабочем режиме подготовится к изменениям.

Все эти изменения найдут отражение в бераторе «Практическая энциклопедия бухгалтера» в декабре 2022 года, как раз к новому году, чтобы, с одной стороны, у вас было время изучить все нововведения, в другой стороны, вы не запутались в новых и старых правилах.

Основные изменения для получателей доходов (бюджетов)

Информация о распределении ЕНП по бюджетам будет направлена в ФК в день платежа, на основании сведений о платежах, поступающих из ГИС ГМП (Государственной информационной системы о государственных и муниципальных платежах). Сегодня задержка от даты платежа может достигать до 4 дней (с выходными днями).

Поскольку распределение ЕНП осуществляется в зависимости от имеющихся у налогоплательщика обязательств, будут исключены ситуации, при которых у налогоплательщика в одном бюджете имеется переплата, а перед другим задолженность.

Средства становятся доходами бюджета с момента исполнения уполномоченным органом Федерального казначейства распоряжения налогового органа об определении принадлежности ЕНП.

До распределения по налогам переплата по ЕНП находится в распоряжении плательщика и может быть возвращена. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

Вместе с тем, в целях реализации обеспечения сохранения в региональных и местных бюджетах сумм денежных средств, перечисленных в качестве авансовых платежей, по которым декларирование (расчет) будет произведен только в 2023 году в поправках ко второму чтению предоставляется возможность доначисления указанных сумм в объеме уплаченных авансов.

Кроме того, поправками может быть предусмотрена возможность учесть сумму положительного сальдо ЕНС в счет уплаты предстоящей обязанности с четким ее определением в том числе сроком и принадлежностью платежа. Эта операция будет осуществляться на основании заявления налогоплательщика, поданного в налоговый орган.

Указанные денежные средства могут «храниться» в счет предстоящей обязанности по уплате налогов до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Также, в целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

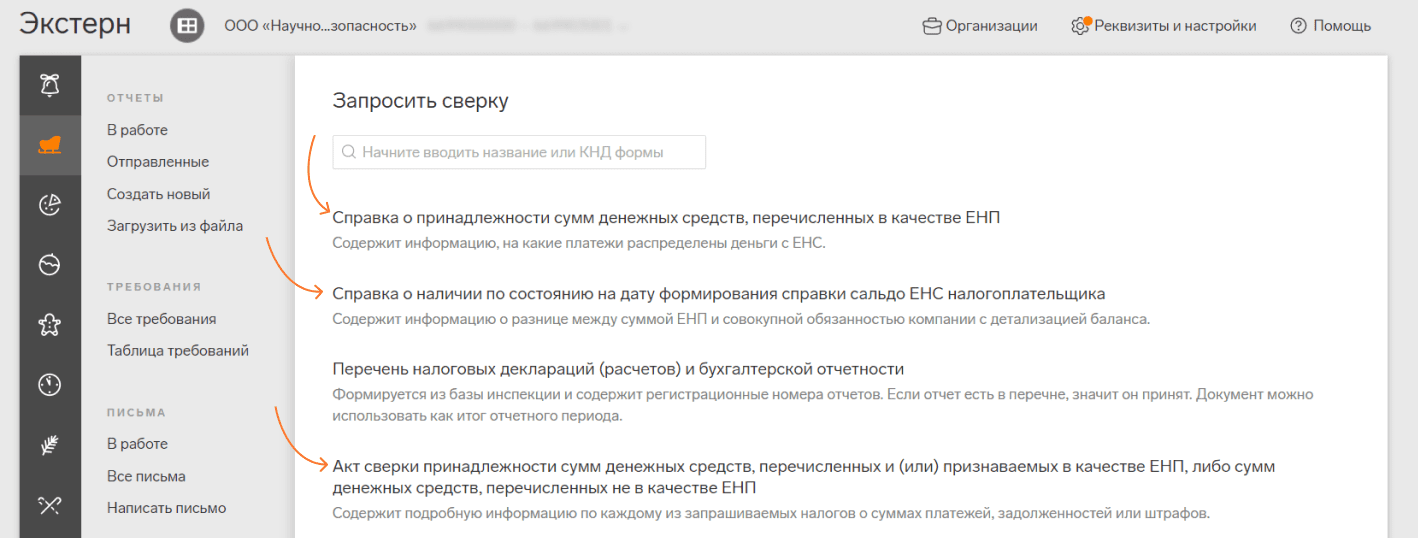

Теперь в Экстерне можно подать три новых запроса на сверку с ФНС. Они помогут держать под контролем состояние единого налогового счета (ЕНС).

С 1 января 2023 года у каждой организации и ИП в России есть единый налоговый счет (ЕНС). Чтобы получать данные о состоянии счета и операциях по нему, налогоплательщики могут отправлять в инспекцию запросы на сверку. В Экстерне для этого появилось три новых формы:

Чтобы отправить эти запросы в инспекцию:

- зайдите во вкладку «ФНС» в Экстерне;

- найдите нужный вид запроса через строку поиска или кликните на него в списке.

Также через Экстерн по-прежнему можно получить:

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

- перечень налоговых деклараций (расчетов) и бухгалтерской отчетности.

Ответ на любой запрос можно получить в формате RTF, XML или PDF. Формат XLSX теперь недоступен. Акт сверки по-прежнему можно запросить по перечню КБК.

С января 2023 года ФНС больше не принимает следующие виды запросов:

- справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

- выписку операций по расчетам с бюджетом.

В списке сверок в Экстерне они показаны светло-серым цветом, ссылки на них не работают.

Главное на почту — и памятка по ЕНП в подарок

Получайте новости от наших экспертов дважды в месяцГлавное на почту — и памятка по ЕНП в подарок

С 2023 года вместе с изменением порядка уплаты налогов меняются правила и для пеней. Механизм их расчета остался прежним. Но теперь они начисляются на общую сумму задолженности. Платить отдельно пени не нужно — они спишутся с единого налогового счета, когда там появятся деньги.

Пени — это неустойка за несвоевременную уплату налогов, сборов, страховых взносов. Они начисляются за каждый день просрочки обязанности налогоплательщика перечислить деньги в бюджет.

С 2023 года пени не привязаны к конкретному налогу, а рассчитываются от общего «минуса», который образовался на едином налоговом счете (ЕНС).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Порядок расчета пеней для плательщиков с разным статусом неодинаков. Физлица и ИП считают их по формуле:

Сумма недоимки × Ставка рефинансирования ЦБ / 300 × Количество дней просрочки

Организации обычно используют эту формулу в двух случаях:

- для расчета пеней по взносам на травматизм;

- для расчета пеней по иным платежам, если просрочка не превышает 30 дней.

Если же организация не платила налог более 30 дней, то с 31 пени будут считать то иной формуле:

Сумма недоимки × Ставка рефинансирования ЦБ / 150 × Количество дней просрочки

Важно! Указанное выше правило для организаций — общее, но сейчас его действие приостановлено. В период с 9 марта 2022 года до 31 декабря 2023 года юридические лица считают пени так же, как и физические: исходя из 1/300 ставки Банка России. Это мера поддержки, введенная Правительством РФ.

Таким образом, до конца 2023 года налоговые пени следует считать по единой формуле:

Контролируйте сроки отчётности и платежей в Экстерне

Из формулы следует, что для расчета пеней нужны такие показатели:

- Сумма недоимки. Если платеж перечисляется через ЕНС, недоимка по нему отражается в сумме отрицательного сальдо на этом счете. Однако не всегда отрицательное сальдо будет равно недоимке для расчета пеней. На некоторые суммы они не начисляются.

- Ставка рефинансирования. С 2016 года она приравнена к ключевой ставке Банка России. На сайте ЦБ есть архив с ключевыми ставками на конкретный день.

- Количество календарных дней просрочки. Период задолженности отсчитывается со дня возникновения недоимки. Это следующий день после окончания срока, отведенного для уплаты налога. Заканчивается этот период в день, когда обязанность по перечислению налога была исполнена, то есть на ЕНС перечислена достаточная для погашения недоимки сумма. День пополнения налогового счета также включается в период просрочки.

Фирма «Мечта» должна была до 28 марта уплатить налог на прибыль в сумме 100 000 рублей. На эту дату сальдо ее ЕНС было нулевым, а с 29 марта оно стало отрицательным — образовалась недоимка. Деньги на единый налоговый счет общество перечислило лишь 15 мая. Рассчитаем пени за просрочку платежа:

- Сумма недоимки — 100 000 рублей.

- Условная ставка Банка России (предположим, что она оставалась неизменной весь период) — 7,5 %.

- Длительность просрочки с 29 марта по 15 мая — 48 дней.

Сумма пеней — 100 000 × 7,5 % / 300 × 48 = 1 200 рублей.

Теперь допустим, что ставка ЦБ выросла с 20 апреля до 9 %. Расчет пеней будет иной:

- за период с 29 марта по 19 апреля — 100 000 × 7,5 % / 300 × 22 = 550 рублей;

- за период с 20 апреля по 15 мая — 100 000 × 9 % / 300 × 26 = 780 рублей;

- всего за период просрочки — 550 + 780 = 1 330 рублей.

Чтобы заплатить пени, следует пополнить ЕНС. С начала 2023 года все обязательные к уплате суммы можно перечислить единым платежом. Но также допустимо внести на налоговый счет только деньги для оплаты пеней, если задолженность погашена, и ничего другого в ближайшее время платить не нужно.

ИФНС будет списывать средства с положительного сальдо ЕНС в определенной последовательности. Пени уплачиваются в третью очередь — после недоимок и текущих платежей. Нужно пополнить ЕНС с учетом этого. Единый налоговый платеж будет складываться из таких сумм:

- недоимка, если она не была погашена ранее;

- текущие платежи (налоги, взносы), если вскоре предстоит их платить;

- пени.

В Налоговом кодексе прямо не сказано. Однако есть основание полагать, что необходимости в этом нет. Ведь уведомления направляются в отношении платежей, которые рассчитывает компания. Из них налоговый орган узнает, сколько денег и в счет какого платежа списать с ЕНС. Пени же начисляет сама инспекция, поэтому дополнительно уведомлять ее не нужно.

Такой порядок оплаты пеней актуален для большинства налогов, сборов и взносов, но есть исключения. Дело в том, что не все платежи нужно перечислять на ЕНС. В прежнем порядке в 2023 году продолжаем платить:

- страховые взносы на травматизм;

- НДФЛ на выплаты гражданам иностранных государств, которые работают на основе патента;

- некоторые госпошлины.

Есть платежи, которые можно перечислять как с ЕНС, так и напрямую. Это налог на профессиональный доход (НПД), который платят самозанятые лица и некоторые ИП, а также сборы за пользование объектами животного мира и водных биоресурсов.Поэтому, например, пени по взносам на травматизм нужно платить по старым правилам. То есть заполнить платежку с указанием всех реквизитов, включая КБК. Ведь эти взносы не платятся в ФНС — их нужно перечислять в Социальный фонд России (СФР). Соответственно, и пени по ним уплачиваются туда же.

Ожидается, что после введения единого налогового счета компании буду платить меньше пеней. Ведь раньше у одного налогоплательщика наряду с переплатой по одному налогу могла быть недоимка по другому. И на нее начислялись пени. Теперь же такая ситуация исключена, поскольку налоговый баланс общий.

В декларации может обнаружиться ошибка, которая привела к занижению суммы налога. В таком случае компания его пересчитывает и доплачивает, а после подает уточненную декларацию. Если к этому времени срок уплаты уже вышел, помимо налога, следует рассчитать пени за весь период просрочки. То есть на момент подачи уточненной декларации должны быть уплачены и налог, и пени. В противном случае инспекция начислит штраф по ст. 122 НК РФ, поскольку будет считать, что сама нашла ошибку в декларации.

Как исполнить это требование в 2023 году? Ведь перечислить конкретный платеж возможности теперь нет. Но законодатели это предусмотрели — условие освобождения от штрафа немного изменилось. На момент подачи уточненки на ЕНС должно быть положительное сальдо. Его сумма должна быть больше, чем налог к доплате плюс пени.

То есть при корректировке декларации в 2023 году порядок действий такой: считаем недоплату по налогу, рассчитываем пени, пополняем на общую сумму налоговый счет, а затем подаем уточненку.

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Если пени рассчитаны верно, снизить их, в отличие от штрафа, нельзя. Исключением является случай, когда они пересчитываются из-за изменения размера совокупной налоговой обязанности. Например, когда была подана уточненная декларация.

Допустим, налог в уточненке уменьшился. То есть налоговая обязанность компании стала меньше. В таком случае должны уменьшиться и начисленные за его несвоевременную уплату пени. Однако снижение их суммы не должно быть больше, чем сумма пеней, начисленная до даты уменьшения совокупной налоговой обязанности.

Например, сумма пеней за несвоевременную уплату налога в сумме 100 000 рублей составила 1 200 рублей. После их начисления выяснилось, что налог должен быть меньше — 90 000 рублей. Значит, должны снизиться и пени, но не более, чем на 1 200 рублей.

Однако чаще налог корректируют в большую сторону. В таком случае нужно пересчитать и ранее начисленные по нему пени. Сделать это следует начиная со дня, когда на ЕНС было отражено увеличение совокупной налоговой обязанности.

Не всякая недоимка влечет начисление пеней. Есть случаи, когда неустойка не взимается. О них сказано в п. 3 и 7 ст. 75 НК РФ в редакции, которая действует с 1 января 2023 года.

- Компания не смогла погасить недоимку, поскольку налоговый орган арестовал ее имущество. Либо же суд приостановил операций по ее счетам, наложил арест на денежные средства или на имущество. Пени не начисляются за весь период действия этих обстоятельств.

- Компания скорректировала в сторону увеличения налоговую базу по операции с зависимым лицом. Речь о ситуации, когда сделка была проведена по цене ниже рыночной. Но затем, опасаясь привлечения к налоговой ответственности, компания цену и налоговую базу скорректировала. В результате возникла недоимка по налогу на прибыль. Так вот, со дня возникновения этой недоимки до наступления срока уплаты налога за соответствующий период пени не начисляются.

- Компания — участник контролируемой сделки провела обратную корректировку базы. Если ИФНС доначислила контрагенту налог, и он его заплатил, взаимозависимый участник симметрично корректирует свою налоговую базу. В итоге налог уменьшается. Но решение ИФНС о доначислении контрагенту может быть отменено или признано недействительным судом. В таком случае компания делает обратную корректировку базы. И тогда возникает недоимка, но пени на нее не начисляются.

- Компания выполнила письменное разъяснение уполномоченного органа о порядке расчета налога. Если в результате образовалась задолженность, пеней по ней не будет.

- Компания посчитала налог в соответствии с мотивированным мнением ИФНС, направленным ей в ходе налогового мониторинга. При выявлении недоплаты налога пени не начисляются.

Если письменные разъяснения или мотивированное мнение ИФНС были ошибочны из-за того, что налогоплательщик представил неполную или недостоверную информацию, пени начислят.

Когда компания подает заявление о предоставлении отсрочки или рассрочки по уплате налога, пени на недоимку по-прежнему начисляются. Если принято положительное решение, начисление останавливается.

В новой редакции п. 7 ст. 75 НК РФ может появиться уточнение: начисление пеней приостанавливается со дня, следующего за днем принятия решения о предоставлении отсрочки (рассрочки). Если же это решение в силу так и не вступит — например, компания должна была предоставить банковскую гарантию, но получить ее не смогла — то пени начислят задним числом. То есть со следующего дня после принятия ИФНС решения об отсрочке. Такие поправки недавно внесены в Госдуму.

Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP — система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Исключаются проценты за задержку возврата?

Нет, исключаться проценты не будут, они останутся.

Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. В случае несогласия с долгом нужно провести сверку с налоговой для устранения причин (при их наличии) повлиявших на наличие задолженности. Все способы разрешения спорных начислений, имеющиеся сейчас, остаются доступны налогоплательщику. Дополнительно появляется возможность отслеживания своих расчетов с бюджетом в оперативном режиме.

Новости по теме

Как поручить работу с требованиями ФНС в Экстерне разным сотрудникам

В многопользовательском режиме Экстерна появилась новая возможность, которая позволит разделить работу с требованиями налоговой инспекции на несколько сотрудников. Например, чтобы один из них готовил ответы, а другой 一 контролировал сроки и отправлял квитанции и ответы. Рассказываем, как это сделать.

Зачем нужен единый налоговый счет (ЕНС)?

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания.

Все это явилось предпосылками для разработки нового института – Единый налоговый счет.С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

Можно ли изменить ранее определенную принадлежность ЕНП?

Можно, в случае уменьшения обязательств. В этом случае происходит высвобождение сумм ЕНП и определяется новая принадлежность или возврат ЕНП после проведения распределения денежных средств по обязательствам.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. ЕНП будет распределен в СВ на основании уведомления об исчисленных суммах налогов. Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка — начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Сколько нужно платить ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно.

Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Изменяются ли сроки и порядок представления информации в следственные органы?

Порядок не меняется. Срок представления сведений увеличивается до 75 рабочих дней (около 15 недель).

Как будут начисляться пени?

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения.

Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

Нет, не является. ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение. Достаточно внести сумму в срок уплаты.

Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

В ЕНС уплата предусмотрена только на ЕНП. Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах.

Переплата на налогах может «храниться» только если сам налогоплательщик напишет заявление с четким ее определением в том числе сроком и принадлежностью платежа. Когда наступит срок уплаты такой обязанности или образуется отрицательное сальдо ЕНС, переплата будет списана автоматически в счет погашения долга.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после срока уплаты. Следовательно, подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Срок возврата ЕНП – 1 месяц?

Нет. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

Будет ли автосписание сумм, если плательщик не согласен?

Не будет. Существующая сегодня процедура оспаривания налогоплательщиком своих обязательств, в случае несогласия с начисленными суммами, не меняется. Если долг оспаривается в апелляционном порядке или суде и судом наложены обеспечительные меры, указанная сумма не подлежит взысканию и исключается из ЕНСН.

Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Данное Уведомление содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты), что в 2,5 раза меньше реквизитов в платежке, которой сегодня перечисляются авансы.

Как платить страховые взносы после 1 января 2023 года

Параллельном с введением ЕНС заработает Единый социальный фонд (ЕСФ), созданный после объединения ПФР и ФСС. Это влечет за собой серьезные изменения по плате страховых взносов.

Как регистрироваться в Едином фонде после 1 января 2023 года

С 1 января 2023 года в России заработает единый Фонд пенсионного и социального страхования, созданный в результате объединения ПФР и ФСС.

Как меняется уплаты взносов после 1 января 2023 года

Три главных новшество по уплате страховых взносов в 2023 году:

- Вводится Единая предельная база для исчисления страховых взносов.

- Вводится Единый тариф страховых взносов с 1 января 2023 года.

- Вводятся новые льготные тарифы и сохраняются пониженные для отдельных категорий компаний и сфер деятельности.

- Страховые взносы нужно считать и платить в виде единой суммы. Казначейство само будет распределять сумму по видам страхования.

- Меняется срок уплаты взносов – не позднее 28-го числа следующего календарного месяца.

Изменения по страховым взносам с 1 января 2023 года

Вводят новую отчетность – персонифицированные сведения о физлицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц. Эти сведения заменят нынешнюю форму СЗВ-М.

Что изменят в персонифицированной отчетности с 2023 года?

Посредством личного кабинета налогоплательщика, через ТКС или учетную систему налогоплательщика (ERP – система).

Сроки уплаты налогов, взносов и сдачи отчетности после 1 января 2023 года

Поправки, которые утверждены Федеральным законом от 14.07.2022 № 263-ФЗ и Федеральным законом от 14.07.2022 № 239-ФЗ, меняют почти все сроки сдачи отчетности и уплаты налогов, взносов.

С 1 января 2023 года почти для всех налогов, взносов и сборов установлен единый день уплаты и единый день сдачи отчетности. Применятся будет общее для всех налогов правило: сначала сдается отчетность, потом платится налог:

- Сдача отчетности — до 25-го числа.

- Уплата налогов — до 28-го числа месяца.

Сроки уплаты налогов и сдачи отчетности в 2023 году: что изменили в НК РФ

Федеральный закон от 14.07.2022 № 263-ФЗ

Федеральный закон от 14.07.2022 г. № 239-ФЗ,

Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

Сначала погашается задолженность с более ранней датой возникновения. Потом начисления с текущей датой. После этого ЕНП определяется в погашение пеней. Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку ст. 75 НК РФ предусмотрены более серьезные санкции в зависимости от срока просрочки уплаты налога.

Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

Так и будет. Налогоплательщику будут доступны в онлайн режиме данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной системе (ERP — система) по API.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

Скорректировать данные уведомления об исчисленных суммах налогов можно будет до срока представления декларации. Форма, формат и способ направления корректировки уведомления об исчисленных суммах налогов не отличаются от первичной. Если после представления декларации размер налогового обязательства не совпадает с величиной, указанной в декларации, цифра из декларации принимается корректной.

Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время

Учет переплат в счет погашения недоимки, если это не связано с уменьшением обязательств, будет проводиться автоматически в течение одного дня. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных плательщиком в декларации или заявлении об исчисленных суммах.

Может быть изменен баланс ЕНС задним числом?

Изменение ЕНС задним числом невозможно. Все изменения будут учитываться текущей датой.

Единый налоговый платеж

Новый способ расчета с государством вводится с 1 января 2023 года и затрагивает все налоги, кроме НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

Бухгалтерия. ру сообщала в новостях

Решено: переход на единый налоговый счет с 2023 года обязателен для всех

В. Путин подписал закон о Едином налоговом счете

Все налоги и взносы будут перечисляться одним платежом. Схема работы на ЕНС следующая:

- Компания или ИП вносит единый платеж и не указывает никакой уточняющей информации.

- Сумма поступает на счет Федерального казначейства.

- Налоговая распределяет средства по назначению, исходя из имеющихся данных и информации, которую предоставит сам плательщик.

Единый налоговый платеж и единый налоговый счет

У каждого налогоплательщика будет свой спецсчет в Федеральном казначействе, открытый ФНС. Он называется единый налоговый счет (ЕНС).

Все налоги (за редким исключением), авансовые платежи по налогам и страховым взносам нужно платить путем внесения денежных средств на счет единым налоговым платежом (ЕНП).

Независимо от того, какой режим налогообложения применяет организация или ИП, единым налоговым платежом можно будет оплатить:

- все налоги и сборы, в том числе НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы на обязательное пенсионное, медицинское страхование и на случай временной нетрудоспособности и материнства;

- пени, штрафы и проценты, начисленные ИФНС.

За счет единым налогового платежа нельзя оплачивать:

- госпошлину;

- налог на профессиональный доход;

- сборы за пользование объектами животного мира.

Совокупная обязанность налогоплательщика

Денежная сумма, которую в целом организация или ИП должна уплатить в госбюджет, составляет совокупную обязанность налогоплательщика. Сведения о сумме обязательств будут отражаться на ЕНС на основании деклараций, расчетов и уведомлений компании об исчисленных суммах.

Уведомления нужно будет направлять по тем платежам, по которым отчетность не представляется, например, авансовым платежам по УСН, или при досрочном перечислении средств единого платежа.

Совокупная обязанность формируется на основании (пп. «а» п. 1, п. 2 ст. 1 Закона № 263-ФЗ):

- налоговых деклараций (в т. ч. уточненных);

- уведомлений об исчисленных суммах налогов, сборов, авансовых платежей, страховых взносов, представленных в налоговую;

- налоговых уведомлений; сообщений об исчисленных ИФНС суммах налогов; решений налоговой (в т. ч. отсрочке, рассрочке по уплате налогов, сборов, взносов, о привлечении к ответственности);

- судебного акта или решения УФНС;

- исполнительных документов;

- расчетов суммы налога на АУСН или НПД;

- сведений о выданных разрешениях на добычу объектов животного мира, водных биологических ресурсов;

- решения о признании задолженности безнадежной;

- уведомлений о постановке на учет плательщика торгового сбора;

- иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате налогов, сборов, с взносов, пеней, штрафов и (или) процентов.

ФНС рассказывает о преимуществах

36 вопросов и ответов от ФНС о едином налоговом счете

Единый налоговый счет. Ответы на популярные вопросы

Как инспекция будет распределять средства с ЕНС

ИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Это будет происходить в определенной последовательности:

- в первую очередь недоимки,

- во вторую – предстоящие платежи по налогам и взносам,

- в третью – пени,

- в четвертую – проценты, в пятую – штрафы (п. 6 ст. 45.2 НК РФ).

Федеральная налоговая служба разработала форму уведомления рассчитанных суммах налогов, сборов и взносов для бизнеса, применяющего ЕНП.

Как открыть ЕНС и пополнять его?

ФНС сама откроет каждому налогоплательщику единый налоговый счет (ЕНС) (п. 4 ст. 11.3 НК РФ). На этот счет компании или ИП могут поступать денежные средства:

- перечисленные в добровольном порядке самой компаний или ИП;

- образовавшиеся в результате уточнения платежа;

- в порядке возмещения или налогового вычета (то есть при возмещении НДС и акцизов баланс единого налогового счета будут пополнять);

- по зачету сумм в счет исполнения обязанности другого лица (на день принятия инспекцией соответствующего решения).

Данные о состоянии ЕНС будут доступны бухгалтеру в онлайн режиме:

- в личном кабинете налогоплательщика,

- через ТКС,

- в учетной системе налогоплательщика (ERP — система) по API.

Какую сумму нужно вносить на ЕНС

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. То есть, это сумма всех налогов и страховых взносов, которые платит компания или ИП. Платить больше или авансом не нужно.

Входящее сальдо на ЕНС по состоянию на 1 января 2023 года

По состоянию на 1 января 2023 года на нем должно быть отражено входящее сальдо. Входящее сальдо на ЕНС будет равно разнице между излишне перечисленными средствами и неисполненной «налоговой» обязанностью.

Как сформируют входящее сальдо по ЕНС на 1 января 2023 и особые случаи

Организациям и ИП дано право перечислять денежные средства в качестве единого налогового платежа до наступления срока уплаты по налогу, т. е. до представления декларации или расчета.

В случае досрочной уплаты нужно подать в ИФНС уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Возврат переплаты по ЕНП

Неиспользованную сумму на ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Утвердили форму заявления на возврат единого налогового платежа

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).

Изменяется ли порядок расчета налогов?

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

Нет, сложностей не будет. Уплаченная сумма налога на имущество будет определяться в соответствии с правилами распределения ЕНП и учитываться при расчете размера налога на прибыль.

Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

Не увеличится, поскольку это не декларация, а по сути только указание суммы и вида бюджета для ее распределения. Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения (ИНН, КПП, КБК, ОКТМО, срок уплаты) взамен 15 показателей, заполняемых сейчас.

При этом НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода, как это установлено сейчас.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно. Кроме того, для поиска платежа в личном кабинете уже сейчас существует одноименный сервис.

Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Как изменится порядок возмещения НДС

На основании статьи 176 НК РФ если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по облагаемым операциям, полученная разница подлежит возмещению, а именно зачету в счет будущих платежей, погашению имеющейся задолженности или возврату на расчетный счет налогоплательщика.

С 1 января 2023 года такая разница будет увеличивать сальдо ЕНС (новый абз. 28 п. 2 ст. 11 НК РФ).

Подробнее: Порядок возмещения НДС с 1 января 2023 меняется

Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Да, можно. Причем законопроектом исключается существующий в настоящее время ограничительный 3-х летний период на возврат / зачет. Срок возврата сокращается в 10 раз. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Какие плюсы и преимущества ЕНС?

- Внедрение ЕНС позволит упростить механизм по уплате налогов и обеспечит экономически обоснованный расчет суммы пеней на общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей.

- Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, становится невозможной. Уточнения и зачеты исчезнут за ненадобностью.

- Устанавливаются единые сроки уплаты налогов, что упрощает платежный календарь налогоплательщиков и позволяет платить все налоги 1 раз в месяц единым налоговым платежом.

- Будут расширены сервисных возможностей ФНС России – онлайн доступность для детализации начислений и уплаты налогов, интеграция с IT-платформами плательщиков. По ИНН можно будет платить как по номеру телефона, подключить автоплатеж. Актуальная сумма обязательств всегда будет доступна онлайн.

- При необходимости всегда можно будет получить детализацию, как сформировался баланс, на что и как были распределены платежи.

- 1 платеж + 2 реквизита в платеже (ИНН и сумма платежа);

- 1 срок уплаты в месяц;

- 1 сальдо в целом по ЕНС;

- 1 день для поручения на возврат;

- 1 документ взыскания для банка;

- 1 день для снятия блокировки по счету