- Что будет с недоимками

- Единый налоговый платеж

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

- Переходные положения

- Главное

- Распределение ЕНП

- Когда обязанность уплатить налоги будет исполненной

- Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

- Распоряжение положительным сальдо единого налогового счета

- Как будут считать пени

- Преимущества нового порядка уплаты налогов

- Как перейти на ЕНП в 2023 году

- Как можно будет зачесть или вернуть переплату

- Какие налоги входят в состав ЕНП

- Особенности перечисления платежей

- VII. Чего ждать в новом году

- Как заполнить платежку на перечисление ЕНП

- Откуда что берется?

- Уведомление о суммах налогах и взносов

- Единые сроки уплаты налогов и сдачи отчетности

- Новые каноны администрирования налоговых платежей

- Переход на уплату единого налогового платежа

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Возврат ЕНП

- Как перейти на уплату ЕНП

- Как будут взыскивать задолженность

- Порядок уплаты налогов в рамках ЕНП

- III. Новые сроки уплаты налогов и представления отчетности

- Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

- Как работать на ЕНП

- Коротко о главном

- Переплаты и недоимки после перехода на ЕНС

- Новый порядок начисления пеней

- Можно ли не переходить на ЕНП в 2023 году

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- ЕНП в программе «1С

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

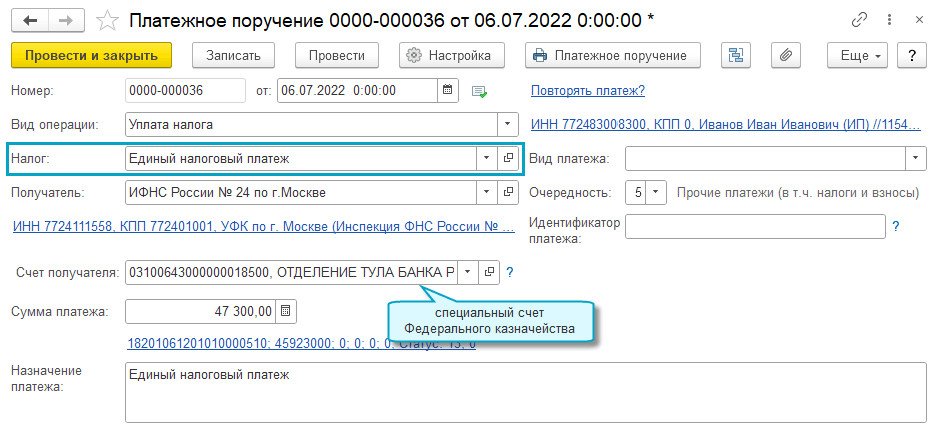

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

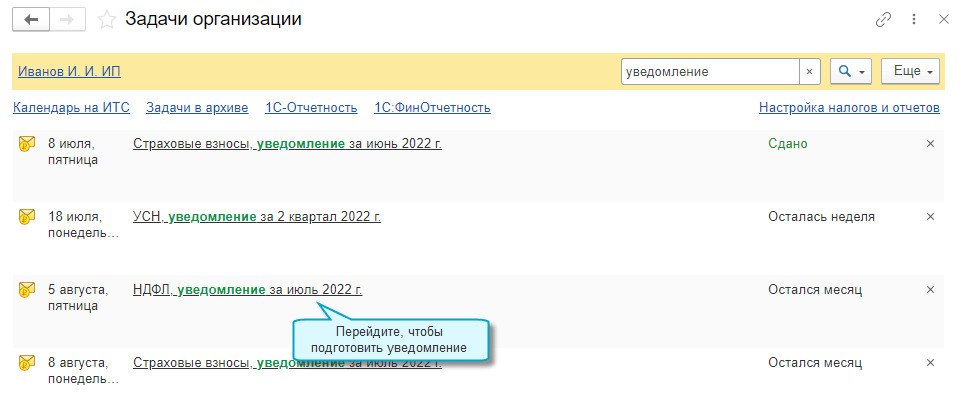

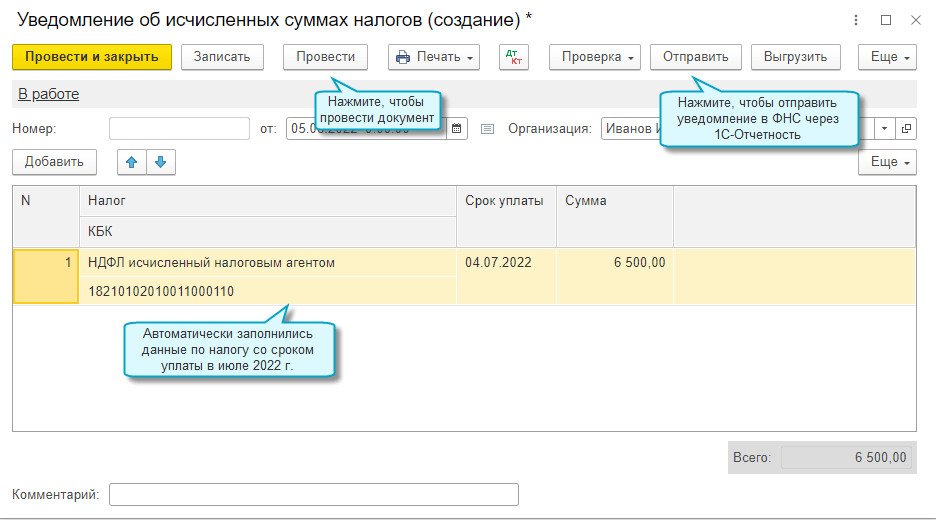

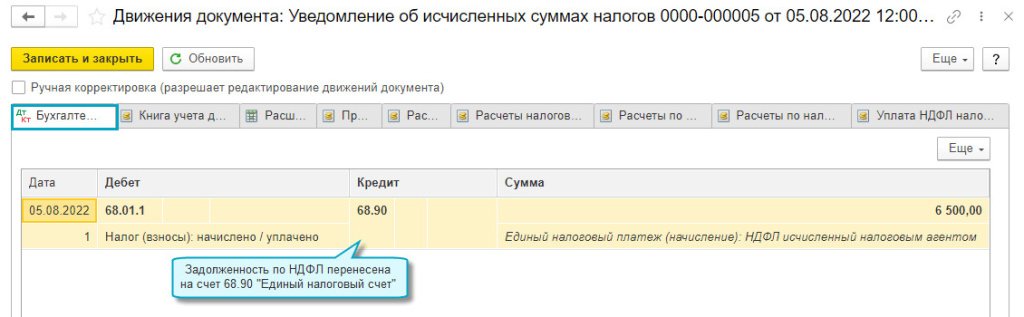

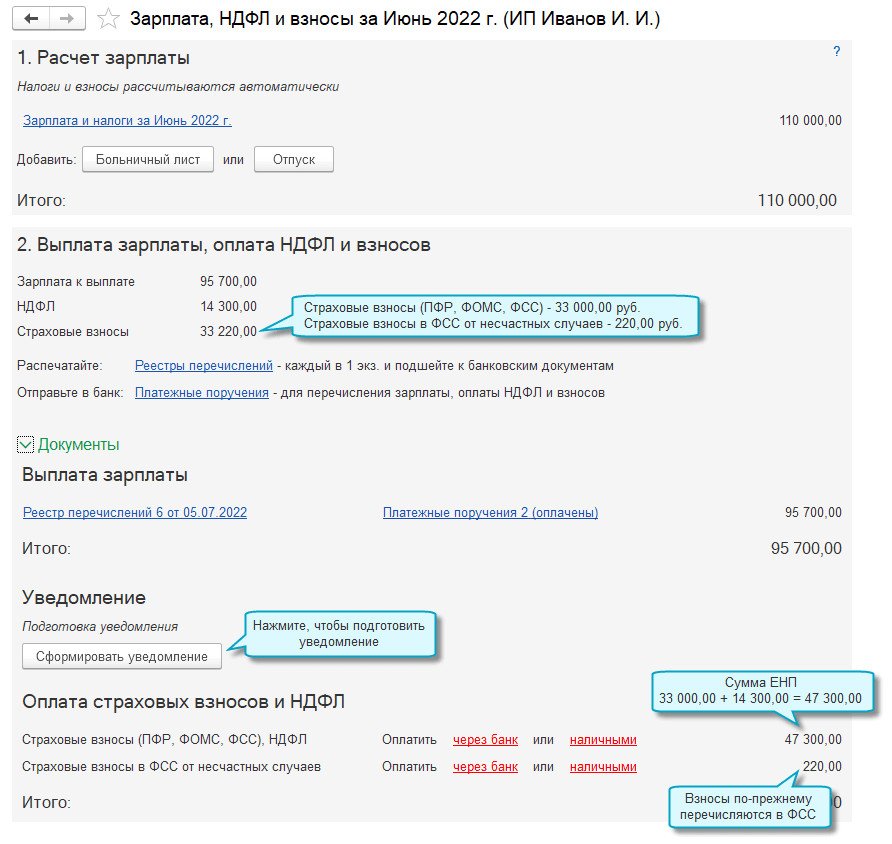

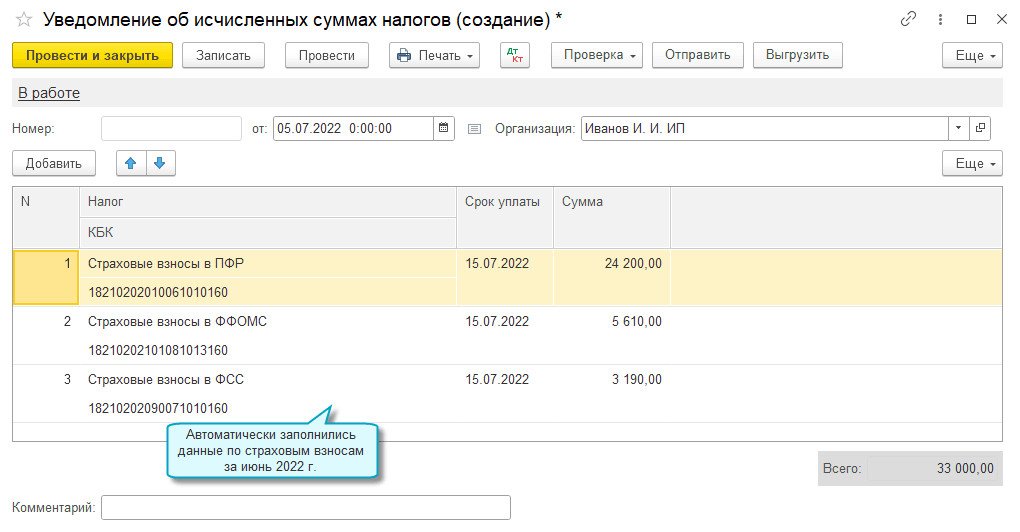

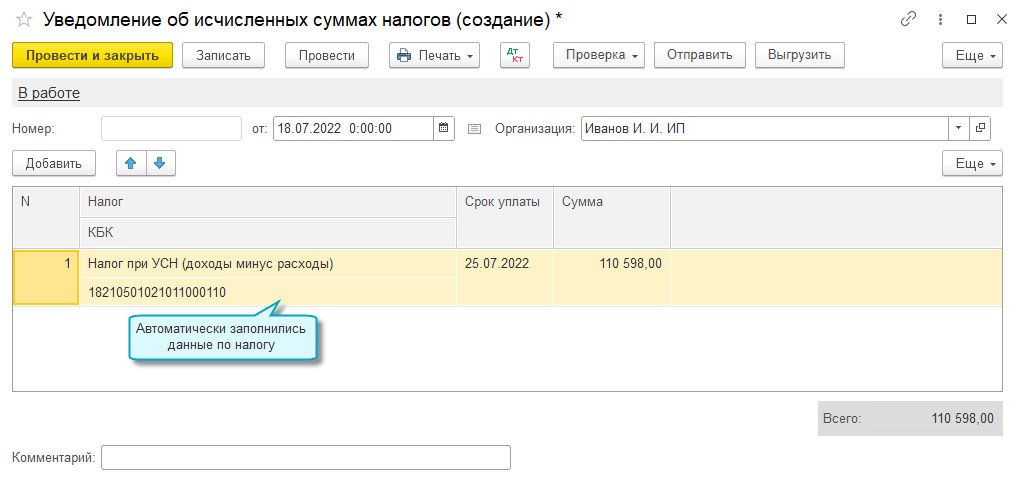

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

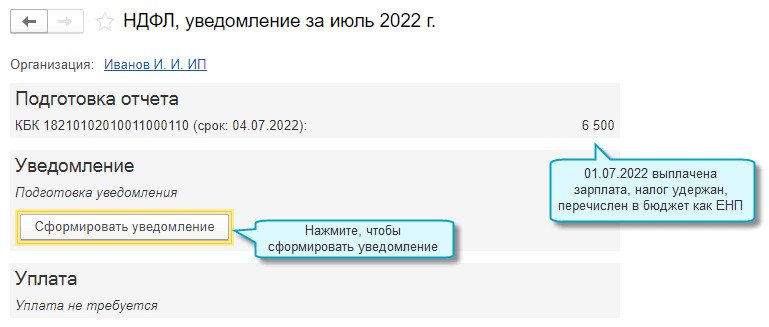

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

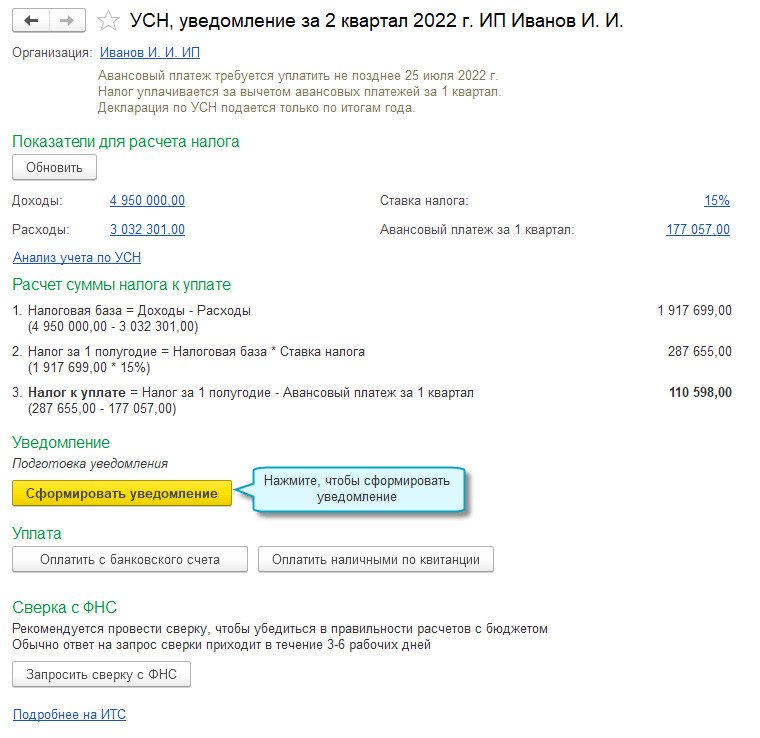

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

Для начала давайте разберемся с несколькими терминами, с которыми придется иметь дело в новом механизме уплаты налогов и взносов.

Единый налоговый платеж, или ЕНП, — это деньги, которые фирма или перечисляет на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Внести больше денег можно, они никуда не денутся. Но делать это не обязательно.

Также к ЕНП относятся деньги, которые:

- ИФНС взыскала с налогоплательщика при неуплате налогов или взносов;

- причитаются налогоплательщику по тем или иным основаниям. Это, например, возмещаемый НДС или предоставленный вычет, проценты на суммы налогов, взносов, пеней или штрафов, излишне взысканных налоговиками.

По общему правилу обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления денег в качестве ЕНП в бюджет. Внести ЕНП за организацию или может и третье лицо. Тогда при переводе денег оно указывает ИНН плательщика или налогового агента, за которого перечисляет ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

- деньги компании или ИП, перечисленные или признанные как ЕНП;

- совокупная обязанность плательщика перед бюджетом. Это все налоги, взносы, пени, штрафы и проценты, которые он должен заплатить, а также суммы, которые надо вернуть в бюджет.

Налоговые инспекторы будут вести ЕНС отдельно по каждому плательщику — фирме или ИП. Зачисленную на счет сумму ИФНС сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации или расчете, либо в специальном уведомлении, о котором расскажу дальше.

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

- Налоговая задолженность — начиная с наиболее ранней.

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если на дату платежа на ЕНС денег недостаточно, их распределят пропорционально суммам к уплате. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по одному платежу.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Узнать о состоянии ЕНС можно в личном кабинете налогоплательщика — компании либо в бухгалтерской учетной программе. Кроме того, такую информацию можно запросить в своей налоговой. Подав заявление по утвержденной форме, там можно заказать справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- о принадлежности денег, перечисленных в качестве ЕНП;

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Первые две справки должны выдать в течение пяти рабочих дней со дня поступления запроса, а третью — в течение 10 рабочих дней.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

- положительным, когда сумма перечисленного ЕНП больше совокупной обязанности. Условно, это переплата. Плательщик может либо оставить ее на едином счете в счет будущих платежей, либо вернуть или зачесть. Как это сделать, расскажу ниже;

- отрицательным, когда сумма ЕНП меньше совокупной обязанности. То есть возникает недоимка. В этом случае налоговики начислят пени и выставят плательщику требование, а если тот его не исполнит — спишут деньги с его банковского счета;

- нулевым, когда в бюджет перечислили ровно ту сумму, которую должны.

Сальдо ЕНС на 1 января 2023 года ИФНС сформирует сама по имеющимся у нее данным. Но не будет учитывать переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку.

Однако предварительное сальдо ЕНС можно узнать еще до нового года, сообщает налоговая служба. Для этого надо лично обратиться в свою инспекцию, там выдадут сообщение о состоянии расчетов с бюджетом. Если данные в документе некорректны, налоговики рекомендуют провести совместную сверку.

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года. Устанавливают и особенности взыскания с этой даты недоимки и задолженности.

Обращаем внимание, что после 1 января 2023 года налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция не вынесла решение до 31 декабря включительно.

Главное

- ЕНП — новый способ уплаты налогов, взносов и сборов. Компании и ИП будут перечислять деньги на единый счет, а не оформлять отдельные платежные поручения для перечислений в бюджет.

- Через ЕНП можно уплачивать практически все обязательные платежи: налоги, взносы, сборы, штрафы, пени и проценты.

- Инспекторы будут сами списывать деньги с ЕНС в нужный срок. Но компаниям и ИП придется самостоятельно считать сумму к уплате и вовремя уведомлять о ней налоговую — отдельно или с помощью отчетности.

- С 2023 года ЕНП будет обязательным для всех компаний и ИП, кроме самозанятых со статусом ИП или без.

- Переход на ЕНП автоматический. Рекомендуем проверить, что единый налоговый счет открыт и в 2023 году проводить платежи только по реквизитам ЕНС.

Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Зачтут суммы в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

ЕНП — это пилотный проект, власти начнут его тестировать с 01.07.2022 по 31.12.2022 года. Организации и ИП могли перейти на новый механизм добровольно до конца апреля. Для этого нужна была сверка расчётов с ФНС и заявление. Бизнес, который добровольно перешёл на ЕНП, уже не сможет передумать и отказаться: придётся работать по новым правилам.

Важно. Если эксперимент успешно себя проявит, то единый налоговый платеж станет обязательным с 1 января 2023 года. То есть, эта схема будет единственно возможной для бизнеса. Соответствующий законопроект Госдума уже рассмотрела.

Юрлица и индивидуальные предприниматели, которые решили не рисковать, смогут посмотреть на новый порядок со стороны. Скорее всего, первое время будет много нестыковок и споров с налоговиками. Законопроект предусматривает единые сроки уплаты налогов. Они сдвинутся на более ранние — кому-то это покажется неудобным. Но вместе с тем платёжный календарь компаний станет проще.

Руководитель ФНС России, Даниил Егоров:

Все сроки уплаты внутри месяца можно привести к одной дате и тогда для 90% бизнеса будет всего четыре платёжки в год или вообще возможность внести сумму авансом один раз. Для крупного бизнеса, в среднем, сейчас около 100 сроков уплаты в год — мы их сократим не меньше чем в 7 раз.

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

Как будут считать пени

Ставка пеней будет разной для юридических лиц и физлиц. Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. У юрлиц могут быть две ставки пеней: 1/300 и 1/150 в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Преимущества нового порядка уплаты налогов

ФНС уверяет, что с появлением ЕНП и ЕНС бизнесу будет легче и комфортнее работать по нескольким причинам.

- Станет проще вносить обязательные платежи. Вместо множества платежек на каждый вид налога и взноса с кучей реквизитов, в которых люди постоянно ошибаются, надо заполнить только одну платежку на перечисление ЕНП. В ней только ИНН и сумма к перечислению, а налоговики сами распределят эти деньги в счет уплаты налогов, взносов, пеней и так далее.

- Единый срок уплаты налогов и взносов, а также сдачи налоговой отчетности позволит не держать в голове несколько дат.

- Исключается ситуация, когда у плательщика одновременно есть задолженность по одним налогам и переплата по другим. Кроме того, больше не будет невыясненных платежей. Уточнения и зачеты будут происходить автоматически, а пени — начисляться на общую задолженность плательщика по ЕНС.

- Сократятся сроки для возврата налога и снятия блокировки по счету — все будут делать за один день.

- Плательщик будет всегда понимать свой баланс расчетов с бюджетом по всем налогам и взносам: либо у него переплата, либо недоимка. Вся детализация начислений и уплаты налогов видна в личном кабинете на сайте ФНС в режиме онлайн.

Как будет на практике, узнаем через время.

Переход организаций и ИП на уплату единого налогового платежа не освободит их от обязанности самостоятельно рассчитывать суммы налогов и страховых взносов. При этом такие компании обязаны будут направлять в ИФНС соответствующие уведомления о рассчитанных налогах/взносах не позднее чем за 5 дней до установленного срока их уплаты.

Что касается НДФЛ, то уведомление о его исчислении необходимо представлять в ИФНС не позднее 5-го числа месяца, следующего за месяцем выплаты зарплаты и прочих доходов в пользу физлиц (п. 4 ст. 45.2 НК РФ).

Форму и формат уведомления об исчисленных суммах налогов позднее утвердит ФНС России.

Как перейти на ЕНП в 2023 году

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

- переплату, по которой пропущен срок для возврата — 3 года;

- безнадежную к взысканию недоимку — более 3 лет.

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть. Для обоих случаев потребуется заявление.

Зачесть суммы можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

- налог на прибыль;

- НДС, включая налог при импорте из стран ЕАЭС;

- НДФЛ;

- страховые взносы, кроме взносов на травматизм;

- имущественные налоги: налог на имущество, транспортный и земельный налоги;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- спецрежимные налоги: налог при УСН; налог при АУСН, ЕСХН; налог при ПСН;

- торговый сбор.

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Всегда отдельно от ЕНП нужно платить:

- взносы на травматизм;

- любую госпошлину, например за выдачу лицензии или регистрацию недвижимости.

Особенности перечисления платежей

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

- налоги и авансовые платежи по ним;

- страховые взносы;

- сборы, кроме торгового и госпошлины;

- налоговые пени, штрафы и проценты;

- и еще несколько других платежей.

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

- недоимка — с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Как заполнить платежку на перечисление ЕНП

Утвержденных правил заполнения платежки на ЕНП еще нет. Налоговая служба на промостранице сообщила, что платежку можно будет сформировать в сервисе «Уплата налогов и пошлин», заполнив только плательщика и сумму платежа.

Реквизиты и образец платежки на ЕНП также есть на промостранице. Деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты.

- КПП — это всегда КПП организации, даже если платится налог за обособленное подразделение. У предпринимателей КПП нет, они этот реквизит не заполняют.

- КБК — 18201061201010000510.

- Назначение платежа — Единый налоговый платеж.

Первый раз составить платежку на ЕНП надо не позднее 30.01.2023, потому что 28 января 2023 года выпадает на выходной, субботу. Перечислить ЕНП раньше — 09.01.2023 — надо только тем, кто не заплатил до конца 2022 года НДФЛ с зарплаты, отпускных и больничных за декабрь.

Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число соответствующего месяца. Для сдачи отчетности также устанавливают одинаковый срок — 25-е число. Изменения затрагивают в том числе:

Что касается НДФЛ, его перечислять станут также не позднее 28-го числа. В этот срок нужно уплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего. Исключение — декабрь и январь. Налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты отменяют.

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля.

Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Уведомление о суммах налогах и взносов

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности, либо отчетность по ним вообще не надо сдавать, надо представлять в ИФНС уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год. Ведь только так инспекция поймет, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

- ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

- ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 за каждый документ.

Сведения в уведомлении можно уточнить в любой момент до того, как наступит срок уплаты налога или взноса. Но налоговые инспекторы учитывают суммы только до дня подачи соответствующей декларации или расчета. Если данные в отчетности и в уведомлении противоречат друг другу, верными считаются данные из отчетности.

Если плательщик подал уведомление, где в реквизитах есть ошибка, надо подать новое уведомление с верными реквизитами и только по той обязанности, по которой произошла ошибка.

Если нужно изменить сумму, действуйте так:

- Создайте новое уведомление, например в личном кабинете. В нем повторите верные данные, это КПП, КБК, ОКТМО, период, а сумму впишите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные, надо:

- Создать новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если налогоплательщик не сдаст вовремя декларацию, то через 10 рабочих дней после окончания срока ее представления налоговики вернут на ЕНС суммы, ранее разнесенные на основании уведомления.

Плательщик, который с начала 2023 года ни разу не подавал в ИФНС уведомление об исчисленных суммах, вправе представлять обычные платежки на каждый налог. Но важно правильно их заполнять и проставлять в них статус плательщика «02». Из платежки инспектор должен точно видеть, какой это бюджет, что за платеж, какой у него период и какую сумму надо внести.

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Единые сроки уплаты налогов и сдачи отчетности

С 2023 года почти все обязательные платежи надо перечислять в составе ЕНП не позднее месяца. Для квартальных платежей, например по УСН и налогу на имущество, это первого месяца следующего квартала, для ежемесячных, например для НДС и взносов, — каждого месяца.

Исключение — НДС при импорте из стран ЕАЭС, разъясняют налоговики. Хотя он и уплачивается в составе ЕНП, но в прежний срок — до месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки для уплаты авансового платежа по ЕСХН за полугодие, НДФЛ для ИП, налога при ПСН и торгового сбора.

Деньги можно вносить раньше срока, но это не обязательно.

Сильнее всего новшество с единым сроком уплаты затронуло НДФЛ с доходов работников и других людей. Его тоже нужно платить раз в месяц не позднее но тут есть особенности.

Перечислять в бюджет надо суммы исчисленного и удержанного НДФЛ за период с предыдущего месяца по текущего месяца. Например, НДФЛ, который исчислили и удержали с 23 июля по 22 августа, нужно перечислить не позднее 28 августа.

То есть НДФЛ придется удерживать, но не перечислять сразу в бюджет, а накапливать до Ежемесячного исчисления, удержания и перечисления НДФЛ с зарплаты за каждый месяц, как раньше, уже не будет. А сроки перечисления НДФЛ с аванса и зарплаты за один и месяц могут приходиться на разные даты.

С 2023 года для декабрьского и январского НДФЛ установили особый порядок перечисления, чтобы закрыть год. Налог:

- за период с 1 по 22 января 2023 года надо перечислить в бюджет не позднее 28 января 2023 года. Но этот срок попадает на выходной день, субботу, поэтому он переносится на ближайший рабочий день — 30 января, понедельник;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. Например, в следующем году при пятидневной рабочей неделе последний рабочий день — 29 декабря 2023 года.

Срок сдачи деклараций, расчетов и новой персонифицированной формы теперь тоже единый — не позднее месяца. Причем как для электронной, так и для бумажной отчетности.

Так, срок сдачи декларации по налогу на прибыль за первый квартал, полугодие и девять месяцев — первого месяца следующего квартала, а за год — 25 марта. Срок сдачи квартального расчета — 25-е число следующего месяца, годового — 25 февраля следующего года.

Получается, что к моменту уплаты ЕНП все налоги и взносы уже должны быть подсчитаны, а декларации и расчеты — сданы в ИФНС. И все это нужно сделать к одной дате.

Отчетность в налоговую за 2022 год тоже нужно сдать в новые сроки, действующие с 01.01.2023.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Переход на уплату единого налогового платежа

Заявить о своем участии в эксперименте в добровольном порядке может любая организация и ИП, которые провели с налоговиками совместную сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам, в результате которой не было выявлено никаких разногласий.

После указанной сверки компания сможет подать в налоговую инспекцию заявление о применении особого порядка уплаты налогов путем внесения ЕНП. Такое заявление в электронной форме по ТКС (формат позднее утвердит ФНС) подается по месту нахождения организации или месту жительства ИП.

Подать данное заявление можно будет с 1 по 30 апреля 2022 года включительно. Причем подать его необходимо не позднее одного месяца после совместной с ИФНС сверки расчетов по налогам, сборам и страховым взносам (п. 3 ст. 45.2 НК РФ). Иными словами, заявить о переходе на уплату ЕНП можно будет в течение всего апреля, а провести с ИФНС совместную сверку расчетов – в марте 2022 года.

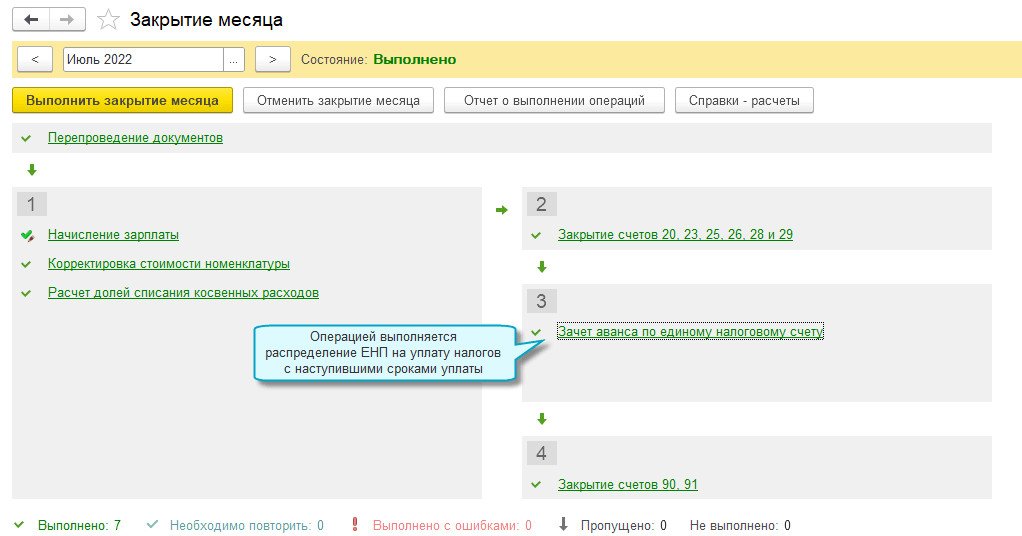

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Возврат ЕНП

Организации и ИП, перешедшие на уплату ЕНП, получат право на возврат части платежа, по которому налоговым органом еще не был произведен налоговый зачет. Возврат осуществляется в порядке, установленном в соответствии со ст. 45.1 НК РФ.

Возврат остатка ЕНП осуществляется ИФНС в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата. Проценты начислят по ставке, равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

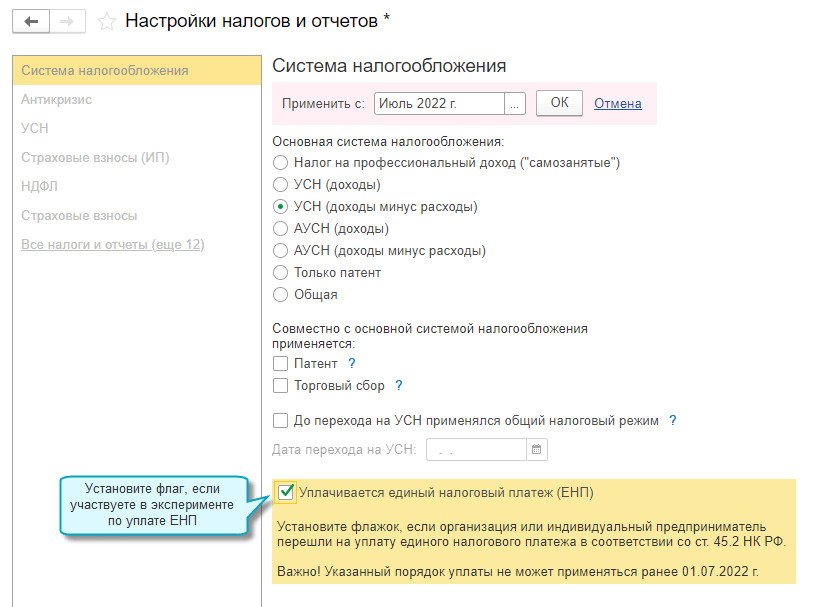

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

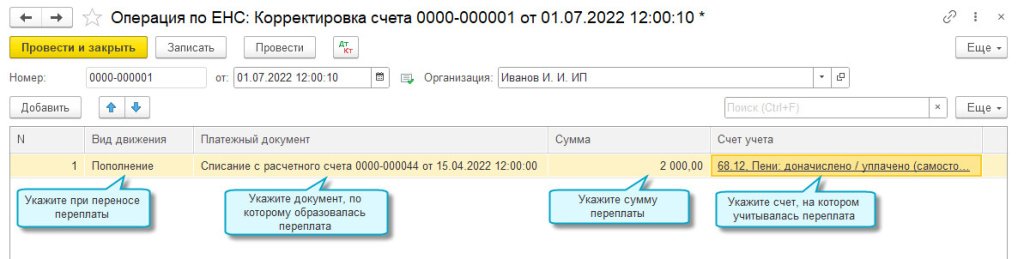

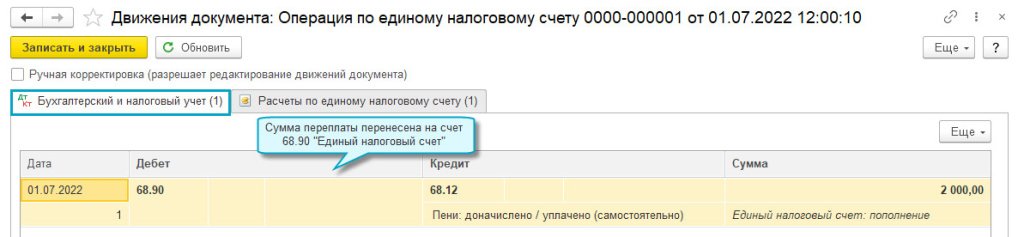

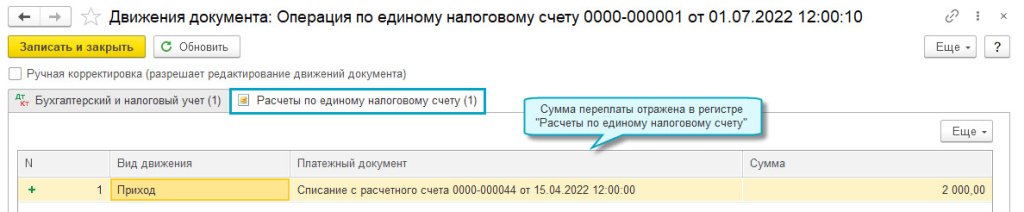

2.1. Перенести переплату по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

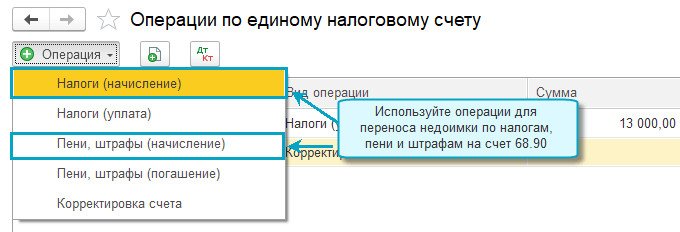

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она выставит требование. Если организация или ИП не исполнит требование добровольно, для взыскания долга налоговики должны будут разместить в специальном реестре решение. Там же разместят и поручение на перечисление долга. Это считают направлением документа в банк.

В реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета.

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако по ним нельзя будет проводить расходные операции.

Порядок уплаты налогов в рамках ЕНП

Став участником эксперимента, компания получит возможность уплачивать все необходимые налоги и взносы путем внесения в бюджет ЕНП. Его разрешается вносить как единовременно, так и несколькими платежами в течение всего года. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. При необходимости налогоплательщик в любое время сможет вернуть себе свободные средства ЕНП.

Перечисление денежных средств в бюджетную систему РФ в качестве ЕНП может быть произведено за налогоплательщика любым третьим лицом. Но это лицо будет не вправе требовать возврата внесенных за налогоплательщика средств.

Дату внесения платежа, а также его сумму выбирает сам налогоплательщик. Со своей стороны ИФНС самостоятельно рассчитает и зачтет необходимую часть ЕНП в счет уплаты тех или иных налогов. Зачет ЕНП в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

- недоимки (начиная с наиболее ранней даты ее выявления);

- налогов, авансовых платежей по налогам, сборов и страховых взносов (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пеней;

- процентов;

- штрафов.

Если средств единого платежа окажется недостаточно для исполнения всех налоговых обязанностей компании, он будет зачтен в соответствии с указанной выше последовательностью, пропорционально суммам таких обязанностей. То же самое касается и исполнения обязанностей по уплате пеней, штрафов и процентов (п. 7 ст. 45.2 НК РФ).

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

- налог на имущество организаций, транспортный и земельный налоги — авансовые платежи до 28 апреля, 28 июля, 28 октября, налог за истекший год — до 28 февраля следующего года;

- налог УСН — авансовые платежи до 28 апреля, 28 июля, 28 октября, налог за истекший год для организаций — до 28 марта следующего года, для ИП — до 28 апреля того же года;

- НДС — до 28-го числа каждого месяца;

- взносы за сотрудников — до 28-го числа каждого месяца;

- налог на прибыль — авансовые платежи до 28-го числа каждого месяца либо до 28-го числа, следующего за отчетным кварталом, налог за истекший год — до 28 апреля следующего года;

- НДФЛ, удержанный с выплат сотрудникам с 23-го числа предыдущего месяца по 22‑е число текущего — до 28-го числа текущего месяца. Например, если перевели зарплату и удержали НДФЛ 24 сентября, налог надо будет заплатить до 28 октября.

Есть особые правила для января и декабря:

- НДФЛ, удержанный с 1 по 22 января надо уплатить до 28 января,

- НДФЛ, удержанный с 23 по 31 декабря, — до последнего рабочего дня декабря.

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

- авансовые платежи перечисляют ежеквартально, до подачи декларации. Поэтому по ним нужно подавать уведомления;

- годовой налог платят уже после подачи декларации, поэтому уведомления по нему подавать не нужно.

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Как работать на ЕНП

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Коротко о главном

- Единый налоговый платеж — это особая схема уплаты налогов, авансовых платежей, сборов, страховых взносов, штрафов, пеней и процентов. Организации и ИП смогут перечислять деньги одной платёжкой на специальный счёт, открытый Федеральным казначейством. Дальше ФНС самостоятельно распределит деньги по обязательным платежам на основании деклараций.

- Такой порядок упрощает расчёты бизнеса с бюджетом, избавляет от технических и человеческих ошибок, и от надобности платить штрафы за ошибки.

- Главный минус такой схемы — обязанность сдавать новый вид уведомлений о рассчитанных суммах налогов, взносов и о перечисленных суммах НДФЛ.

- ЕНП — экспериментальный порядок. Он начнёт работать с 1 июля по 31 декабря. До конца апреля компании и предприниматели могли перейти на него добровольно. С 1 января 2023 года ЕНП станет обязательным.

Переплаты и недоимки после перехода на ЕНС

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Новый порядок начисления пеней

С 2023 года пени начисляются не на задолженность по конкретным налогам или взносам, как раньше, а при возникновении отрицательного сальдо единого налогового счета в целом.

Считать пени будут со дня возникновения отрицательного сальдо и по день исполнения совокупной обязанности по уплате налогов, взносов и сборов.

В 2023 году пени для ИП и компаний рассчитывают одинаково, исходя из ставки рефинансирования за каждый день просрочки. У ИП этот порядок сохранится и после 2023 года.

А вот для организаций с 2024 года пени будут исчислять так:

- если просрочка по долгу не превышает 30 календарных дней, то исходя из действующей ставки ЦБ;

- начиная с 31-го дня просрочки — исходя из ставки ЦБ.

Можно ли не переходить на ЕНП в 2023 году

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

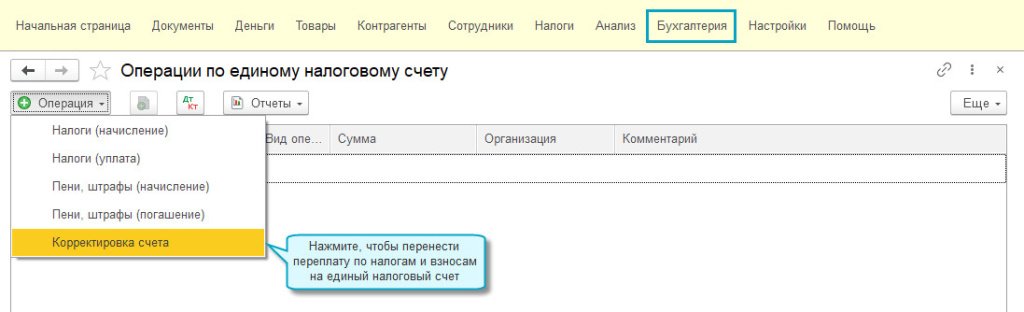

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

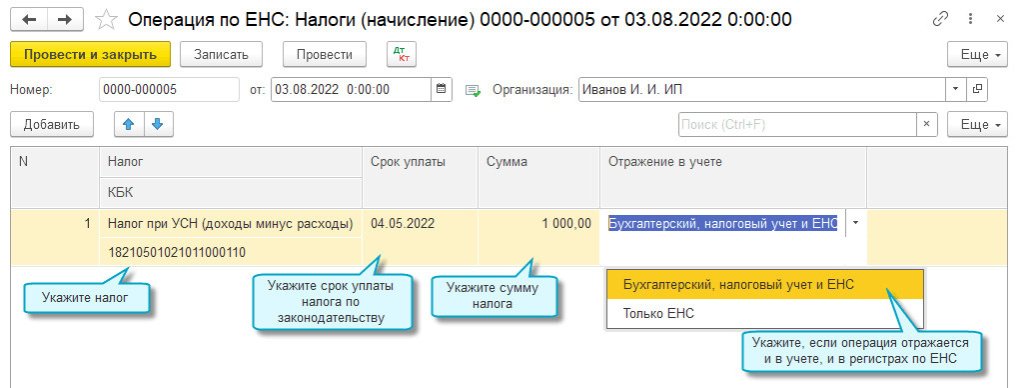

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

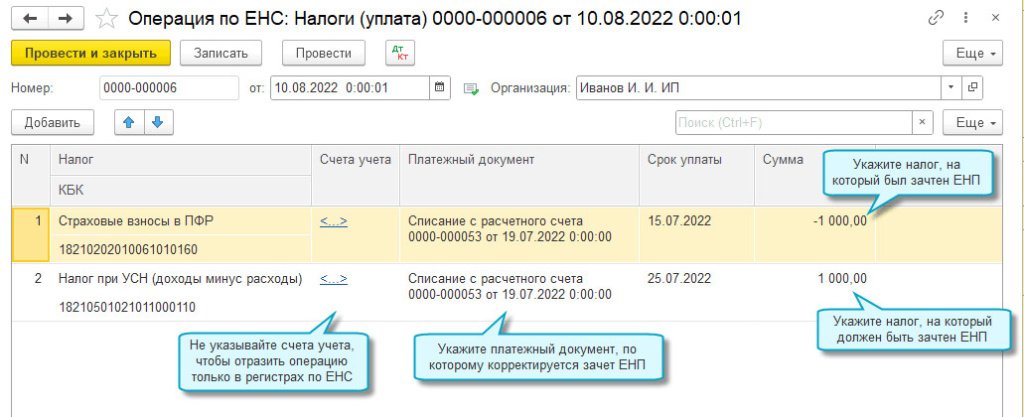

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

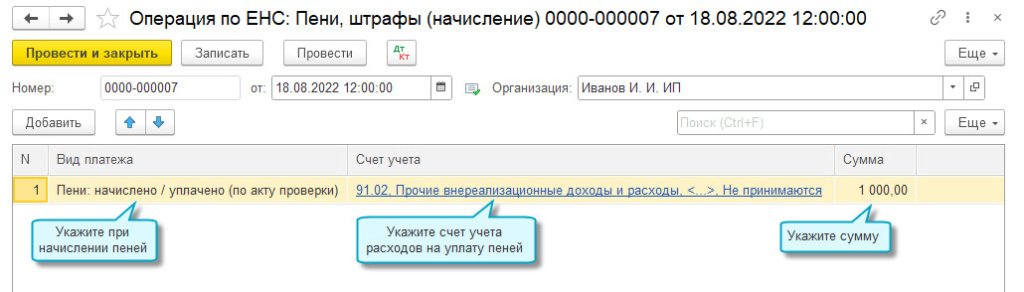

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

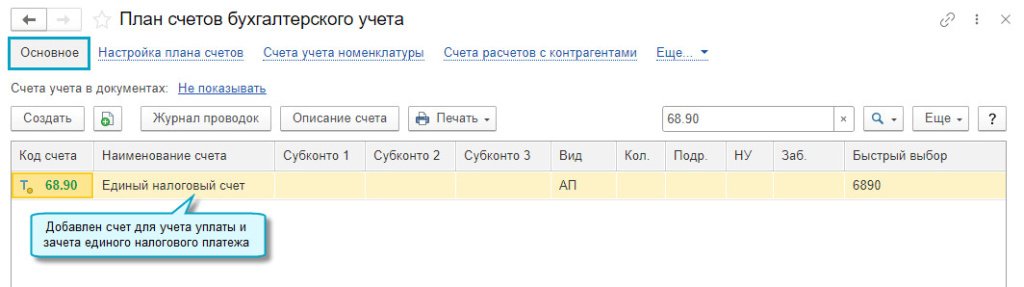

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

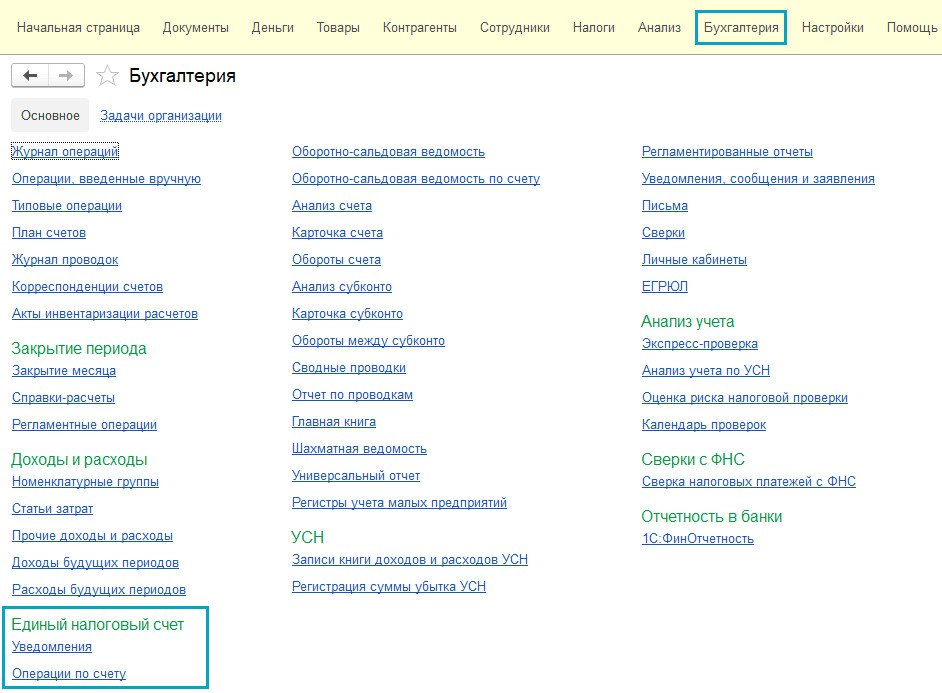

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».