С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

Организации и ИП с наемными работниками, применяющие УСН с объектом «доходы минус расходы», учитывают в расходах страховые взносы в том

периоде, в котором погашена обязанность по их уплате перед бюджетом или перед уплатившим их за налогоплательщика третьим лицом в фактически

уплаченном размере (пп. 7 п. 1 ст. 346.16,

пп. 3 п. 2 ст. 346.17 НК РФ).

Зачет ЕНП в счет уплаты страховых взносов по единому тарифу в программе выполняется регламентной операцией «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца». При этом необходимо, чтобы:

Взносы от НС и ПЗ уплачиваются не в составе ЕНП, а непосредственно в СФР. Для включения их в расходы для целей УСН в программе необходимо, чтобы

была отражена их уплата документом «Списание с расчетного счета».

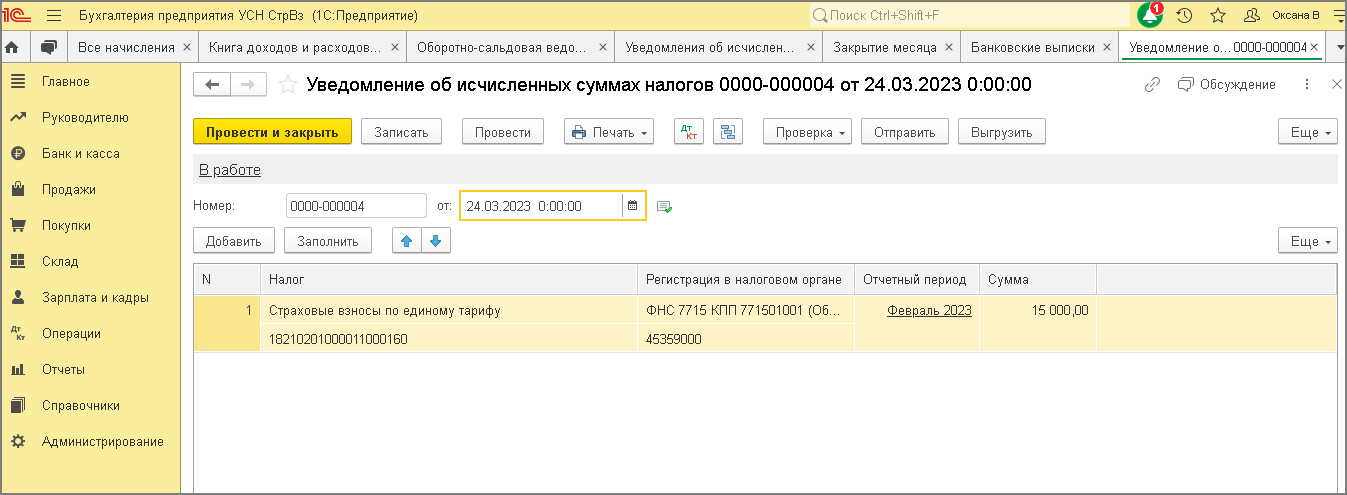

С зарплаты за февраль 2023 исчислена сумма взносов 15 100,00 руб. (в т. ч. 100,00 руб. – взносы от НС и ПЗ).

Уведомление об исчисленных суммах налогов необходимо подать в срок до 25.03.2023. При этом в поле «Отчетный период» необходимо указать

отчетный период – «Февраль 2023» (рис. 1).

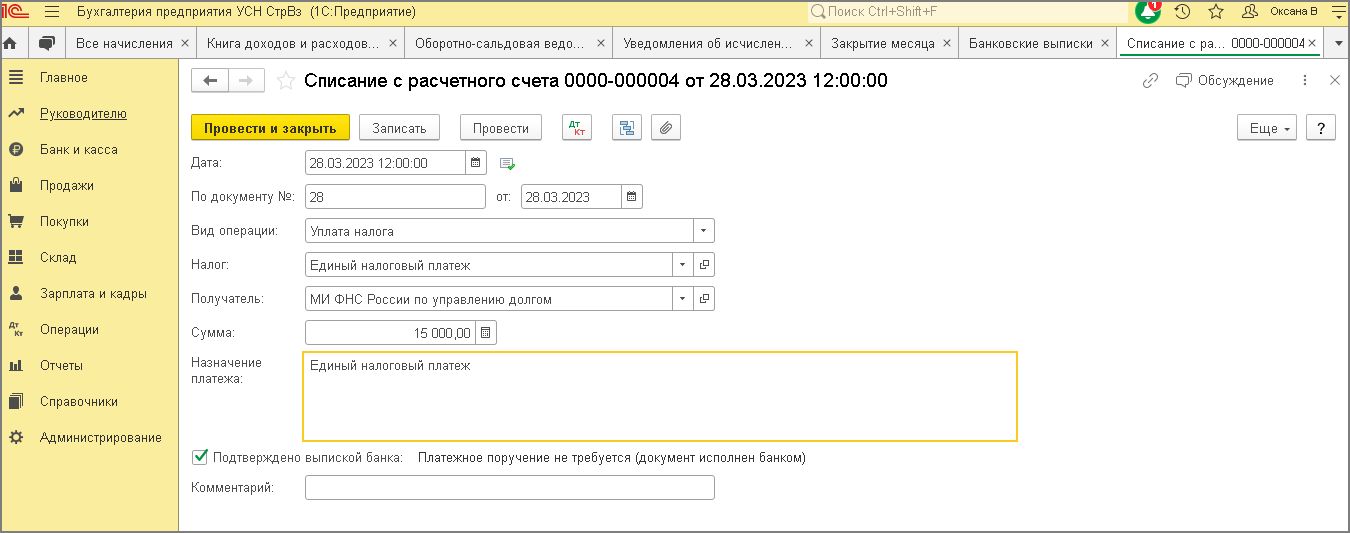

Уплатить взносы в составе ЕНП следует в срок до 28.03.2023 (рис. 2).

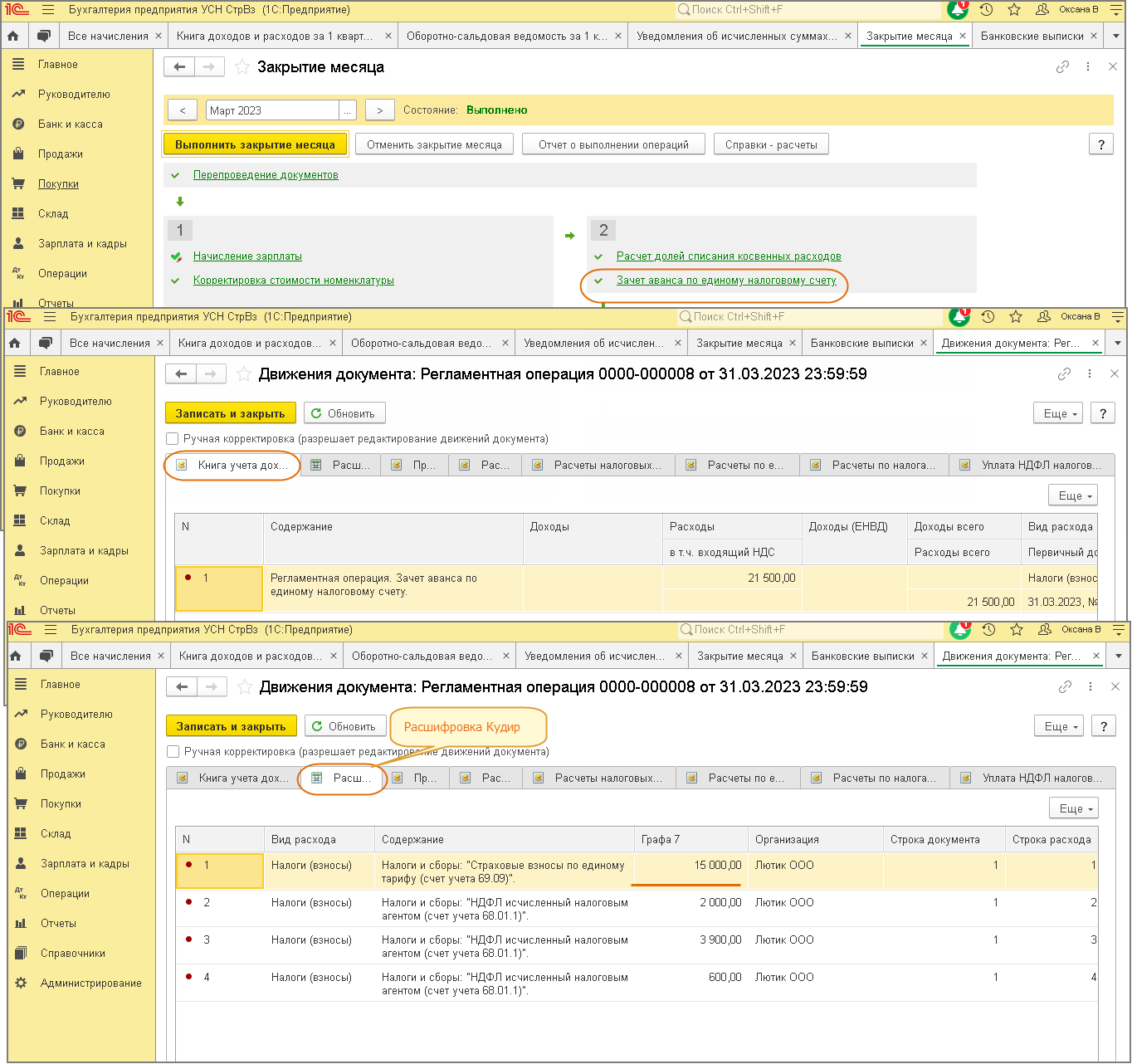

При выполнении обработки «Закрытие месяца» регламентной операцией «Зачет аванса по единому налоговому счету» выполняется

зачет уплаченных в составе ЕНП сумм в счет уплаты страховых взносов по единому тарифу (рис. 3). По ссылке с названием регламентной

операции выберите команду «Показать проводки» и посмотрите результат выполнения. Расшифровку зачтенной суммы (в т. ч. страховых взносов по

единому тарифу) посмотрите на закладке «Расшифровка Кудир» (рис. 3).

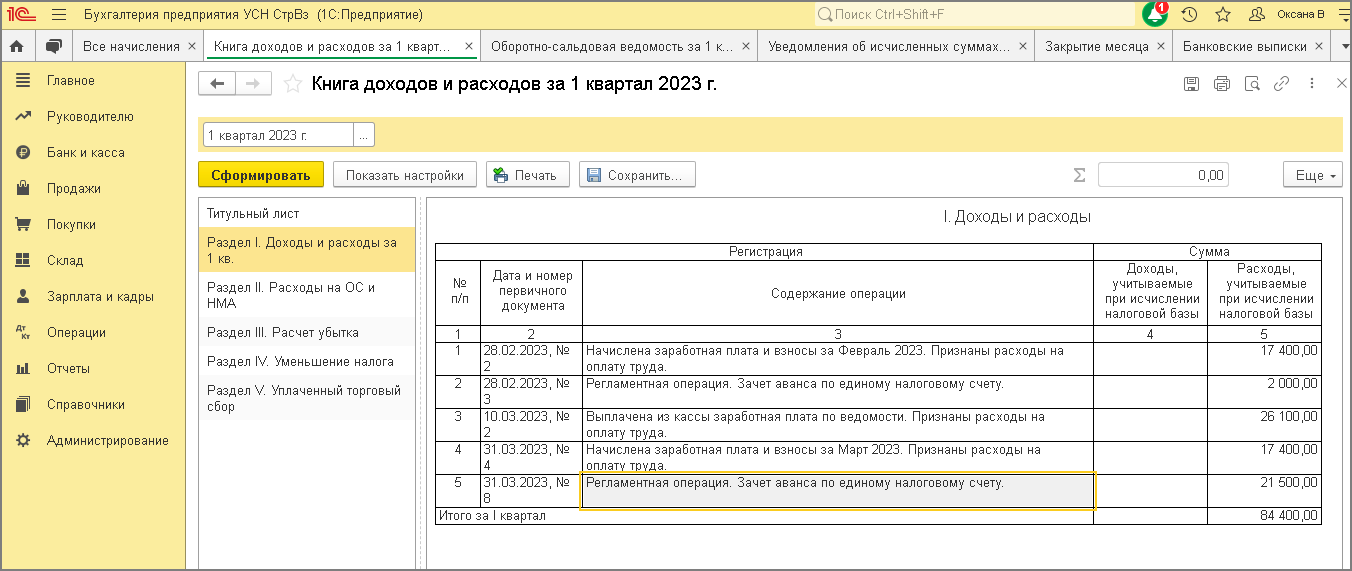

В отчете «Книга доходов и расходов по УСН» сумма уплаченных страховых взносов в составе ЕНП отражается по строке «Регламентная операция.

Зачет аванса по единому налоговому счету» в общей сумме, включая уплаченный НДФЛ (рис. 4).

С 1 января 2023 года компании и ИП платят налоги и страховые взносы в ФНС на единый налоговый счет (ЕНС). Расскажем, что означает внедрение института единого налогового счета и как вносить платежи по новой системе.

С 2023 года налоговая служба на каждую организацию и каждое физическое лицо, включая индивидуальных предпринимателей, открыла в Федеральном казначействе единый налоговый счет (ЕНС).

Суть ЕНС: все деньги плательщика складываются в одну «корзину», на единый КБК, и распределяются налоговой в определенном порядке. До 2023 года подобный механизм для уплаты налогов уже отработали на платежах граждан. В случае с бизнесом порядок сложнее, есть свои нюансы.

Никаких заявлений на открытие ЕНС подавать в инспекцию не нужно: единый налоговый счет ФНС заводит на каждого плательщика автоматически.

До 2023 года каждая платежка изначально имела свое назначение и плательщик заранее знал, куда точно пойдут средства.

До 2023 года года для каждого вида налога (взносов) предусмотрен свой отдельный КБК — код бюджетной классификации. Это значит, что каждая платежка изначально имеет свое назначение и плательщик заранее знает, куда точно пойдут средства.

- Зачем нужен единый налоговый счет

- Как формируется сальдо ЕНС

- Что означает сальдо счета

- Какие суммы вошли в начальное сальдо ЕНС

- Очередность распределения средств на ЕНС

- Откуда ФНС берет информацию, чтобы узнать, сколько налогов должен плательщик

- Когда и как подавать уведомление об исчисленных суммах

- Что такое ЕНП и как работает

- Чем можно заменить уведомление

- Простота уплаты

- Упрощение работы с долгами

- Сложности с авансовыми платежами

- Сложности с зарплатной отчетностью

- Автосписание сумм, с которыми налогоплательщик не согласен

- Виды УСН

- Новые лимиты для ИП на УСН

- Коэффициент-дефлятор для УСН в 2023 году

- Что не является доходом

- Что нельзя включать в расходы

- Для ИП на УСН 6% «Доходы»

- Пример расчета единого налога по УСН на объекте «Доходы» по обычной ставке

- Для ИП на УСН 15% «Доходы минус расходы»

- Пример расчета минимального налога на УСН с объектом «Доходы минус расходы» и определения налога к уплате

- Что еще нужно платить

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Уведомление о суммах налогах и взносов

- Как платить ЕНП и создавать уведомления в 1С

Зачем нужен единый налоговый счет

Единый налоговый счет позволяет платить разные налоги и взносы одной платежкой. Указывать в платежном поручении нужно только ИНН и сумму платежа. Это облегчает работу бухгалтера. С другой стороны, чтобы понимать, куда именно, на какие цели налоговая направляет уплаченные деньги, нужно следить за сальдо счета и за распределением средств по счету.

Как формируется сальдо ЕНС

Единый налоговый счет — это открытый в Федеральном казначействе счет налогоплательщика, на котором контролеры отражают:

Сальдо ЕНС должно быть положительным или нулевым и соответствовать учетным данным компании.

Что означает сальдо счета

Сальдо ЕНС и налоги, на которые ФНС списала деньги, можно проверить:

В СБИС можно настроить регулярную автоматическую сверку с ФНС в режиме реального времени. Например, еженедельно. При таком подходе движение денег по единому налоговому счету не станет для вас сюрпризом. Вы будете знать, на какие цели ФНС списывает деньги, и сможете вовремя среагировать, если списание покажется вам спорным.

Интерфейс раздела «Сверка с бюджетом» в СБИС

Контролировать ЕНС с помощью СБИС

С 2023 года единый налоговый счет обязателен во всей России для всего бизнеса. Соответствующие федеральные законы и поправки в Налоговый кодекс приняты Госдумой, подписаны Президентом РФ и опубликованы.

Какие суммы вошли в начальное сальдо ЕНС

Порядок формирования сальдо ЕНС на 1 января 2023 прописан в ст. 4 Закона от 14.07.2022 № 263-ФЗ.

На 01.01.2023 ФНС сформировала начальное сальдо ЕНС по тем данным, которые имелись в ее распоряжении на 31.12.2022. Начальное сальдо вы увидите:

В начальном сальдо инспекторы не учитывали переплату, срок которой по состоянию на 31.12.2022 больше 3 лет. Такие старые суммы важно было зафиксировать сверкой (в акте сверки) с ИФНС, чтобы была возможность вернуть их через суд, если не истекло 3 года с момента, когда вы узнали или должны были узнать о переплате.

С 29 мая 2023 года перечисленные на ЕНС суммы налоговая сначала распределяет на имеющиеся недоимки по НДФЛ (начиная с той, которую раньше выявили) и текущий НДФЛ, по мере наступления сроков его уплаты. Потом списывает деньги в счет недоимок по другим налогам и в счет других текущих платежей, по мере наступления сроков их уплаты.

С 29 июня 2023 порядок по НДФЛ усложнится. Как только от компании (ИП) — налогового агента поступит уведомление по ЕНП на НДФЛ, налоговая сразу зарезервирует сумму по такому уведомлению в пределах суммы, которая формирует положительное сальдо ЕНС. То есть деньги спишутся с ЕНС на НДФЛ до наступления срока уплаты налога (28 число). Закон не предусматривает возможности для налогового агента самостоятельно отменить такой автозачет (новый п. 7 ст. 78 НК РФ, введен законом от 29.05.2023 № 196‑ФЗ).

25 июля 2023 года компания подала в ИФНС уведомление по ЕНП на НДФЛ в сумме 20 000 руб. Положительное сальдо ЕНС на 25 июля равно 12 000 руб. На основании поступившего уведомления, до наступления установленного срока уплаты налога, налоговая спишет в счет НДФЛ 12 000 руб. 28 июля (срок уплаты налога) компания оплатила текущий НДФЛ. 28 июля налоговая спишет в счет НДФЛ еще 8 000 руб.

До 29 мая 2023 года НДФЛ не был в приоритете. Сначала ФНС погашала за счет поступления на ЕНС все имеющиеся недоимки (начиная с той, которую раньше выявили) и только потом списывала деньги в счет текущих платежей, по мере наступления сроков их уплаты.

Очередность распределения средств на ЕНС

Последовательность списания средств с ЕНС установлена Налоговым кодексом (п. 8 ст. 45).

Если на один день приходится несколько платежей, а средств на счете не хватает, ФНС распределит деньги пропорционально задолженности одной очереди (п. 10 ст. 45 НК РФ).

Откуда ФНС берет информацию, чтобы узнать, сколько налогов должен плательщик

Информацию об обязательствах плательщика инспекторы получают из нескольких источников. Они перечислены в ст. 11.3 НК РФ. Мы привели такие источники в таблице. Перечень не закрытый. Могут быть иные документы, которые повлияют на сальдо единого налогового счета.

Основные источники поступления информации — от самого бизнеса. Это декларации, налоговые расчеты и нововведение — уведомление об исчисленных суммах налогов и взносов (уведомление по ЕНП).

Когда и как подавать уведомление об исчисленных суммах

Уведомление по ЕНП подается в двух случаях:

Форму уведомления ФНС утвердила приказом от 02.11.2022 № ЕД-7-8/1047.

Срок подачи уведомления прописали в п. 9 ст. 58 НК РФ: не позднее 25 числа месяца, в котором наступает срок уплаты налога.

Упрощенец обязан перечислить авансовый платеж по УСН за 1 квартал не позднее 28 апреля. Значит, уведомление об исчисленной за 1 квартал сумме аванса нужно подать не позднее 25 апреля.

По НДФЛ за работников подаются:

Способ подачи уведомления — тот же, что применяете для налоговой отчетности. Например, если сдаете декларацию по УСН на бумаге, то и уведомление об исчисленных авансовых платежах по УСН можете тоже подавать на бумаге. Более удобный оперативный способ — в электронной форме по ТКС через оператора ЭДО, то есть через бухгалтерскую программу.

Уведомлять налоговую онлайн в СБИС

Что такое ЕНП и как работает

Единый налоговый платеж (ЕНП) — это те деньги, которые вы переводите на ЕНС (п. 1 ст. 11.3 НК РФ).

Суть ЕНП — несколько налогов можно переводить одной платежкой. Что именно в той или иной платежке, будет знать только бизнес. Налоговая, как мы рассказали выше, распределит средства, руководствуясь начислениями, которые отражены в обычной отчетности плательщика, а также в уведомлениях об исчисленных суммах.

Чем можно заменить уведомление

В 2023 году — переходный период. Вместо уведомления можно заполнять привычное платежное поручение. Но если хоть раз отправите уведомление об исчисленных суммах, сразу потеряете возможность направлять вместо уведомления платежку (пп. 12 и 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Если выбрали этот переходный вариант с платежками, нужно понимать, что деньги все равно поступят на ЕНС и налоговая их распределит в порядке установленной очередности. То есть, например, при наличии недоимки неважно, какой КБК вы укажете в такой платежке, — ФНС направит полученные деньги прежде всего в счет погашения вашей задолженности (пусть и по другому налогу).

Что именно указывать в платежках в течение переходного периода, можно узнать на сайте ФНС. Если с реквизитами ошиблись, есть риск, что сумма по такой платежке не поступит на ЕНС, как это нужно, а попадет в разряд невыясненных платежей. Тогда вы добавите себе работы — придется разыскивать платеж. В этом плане заполнять единое платежное поручение проще и без рисков. Достаточно поменять только ИНН и сумму платежа. Деньги по единой платежке гарантированно поступят на ЕНС. Подробно про переходный период по ЕНС читайте в другой статье.

Преимущества единого налогового счета и единого налогового платежа ФНС перечислила в письме от 29.04.2022 № КЧ‑4‑8/5395. Среди них: простота уплаты налогов, упрощение работы с долгами и экономия денег и времени.

Простота уплаты

Полные реквизиты платежного поручения на единый налоговый платеж можно посмотреть на сайте ФНС.

В этих полях нужно ставить нули:

Упрощение работы с долгами

Среди минусов единого налогового счета: сложности с авансовыми платежами и зарплатной отчетностью, автосписание сумм, с которыми компания (ИП) не согласна.

Сложности с авансовыми платежами

Агентский НДФЛ требует особого внимания. В уведомлении о суммах исчисленного НДФЛ налог по общему правилу нужно указывать не за полный календарный месяц, а за часть прошлого месяца и часть текущего. Об этом мы уже рассказали выше.

Сложности с зарплатной отчетностью

Взносы на травматизм нужно продолжать перечислять по старым правилам, отдельной платежкой.

Автосписание сумм, с которыми налогоплательщик не согласен

Бухгалтеры боятся, что без их ведома контролеры могут найти старые недоимки или начислить какие-то пени и списать в счет этих сумм деньги, которые предназначаются на текущие платежи. Чтобы избежать подобных опасений и ситуаций, нужно периодически сверяться с ИФНС. Когда приближается срок уплаты, важно посмотреть, сколько денег на ЕНС. С учетом остатка сформировать новую платежку.

Попробовать автоматическую сверку с ФНС

Автоматизировать налоговые платежи со СБИС

С 2021 года изменились условия применения упрощенной системы налогообложения (УСН). Применять УСН разрешили и тем, у кого незначительно превышены показатели численности работников и доходов. Но в этом случае налог придется платить по повышенной ставке на любом виде упрощенки. Расскажем о действующих условиях применения УСН для ИП в 2023 году, о том, как платить налог с упрощенки без ошибок, куда и в какие сроки отчитываться.

Получить точный учет на УСН без хлопот

Упрощенная система налогообложения (УСН, или упрощенка) — это специальный налоговый режим для юрлиц и предпринимателей (глава 26.2 НК РФ). Вести бизнес на УСН или нет, компания решает самостоятельно.

Если ИП работает на упрощенке, ему не нужно платить государству следующие налоги:

При упрощенке предпринимателю нужно сдавать один раз в год декларацию по УСН. Отчетность подается в налоговую инспекцию по адресу проживания ИП раз в год. Срок сдачи декларации — не позднее 25 апреля следующего года. Налог платится авансами поквартально не позднее 28 числа месяца, следующего за истекшим кварталом. Итоговая сумма налога уплачивается по результатам календарного года в срок до 28 апреля следующего года. Это называется «начисление нарастающим итогом».

Виды УСН

Упрощенка для предпринимателя бывает двух видов. Первая — это «Доходы», вторая — «Доходы минус расходы». От выбранного объекта налогообложения будет зависеть ставка налога и порядок его расчета. Изменять объект налогообложения разрешается, но только со следующего года. Для этого в ИФНС подается уведомление в срок не позднее 31 декабря.

На УСН «Доходы» налог платится по ставке 6%. Тариф может быть снижен по решению региона в пределах 1–6%. Налог начисляется нарастающим итогом с тех доходов, которые фактически поступили в адрес ИП.

Если за год предприниматель получил на расчетный счет доходы в размере 860 000 ₽, то налог составит 860 000 ₽ × 6% = 51 600 ₽.

На УСН «Доходы минус расходы» налог уплачивается по ставке 15%. По решению субъектов России могут действовать дифференцированные ставки в пределах 5–15%. Налог начисляется с разницы между суммой доходов и расходов за период.

Если доходы ИП за год составили 3 800 000 ₽, а расходы — 2 700 000 ₽, то налог равен (3 800 000 ₽ — 2 700 000 ₽) × 15% = 165 000 ₽.

Чтобы работать на упрощенке, обязательно соответствовать нескольким критериям: вид деятельности, лимиты численности сотрудников и размера доходов.

Согласно п. 3 ст. 346.12 НК, на УСН не вправе работать:

Предпринимателям, подходящим по виду деятельности, нужно уложиться в лимиты численности работников и размера доходов. С 2023 года лимиты доходов, как и в прошлые годы, проиндексировали, то есть увеличили, позволяя большему количеству ИП перейти на упрощенку.

Новые лимиты для ИП на УСН

Численность сотрудников. С 2021 года лимит увеличили до 130 человек. Больше его не поднимали. Если количество работников свыше 100, но не более 130 человек, ставка налога повышается до 8% для объекта «Доходы» (вместо 6%) и до 20% для «Доходов минус расходы» (вместо 15%).

Размер доходов. Новый проиндексированный лимит на 2023 год — 251,4 млн ₽. Если доходы выше, ИП теряет право применять УСН. Повышенная ставка налога применяется в 2023 году теми, кто заработал свыше 188,55 млн ₽, но не более 251,4 млн ₽.

Заказать переход на УСН под ключ

Коэффициент-дефлятор для УСН в 2023 году

На этот год значение коэффициента-дефлятора по УСН установлено приказом Минэкономразвития от 19.10.2022 № 573. Его размер составляет 1,257. На этот коэффициент индексируются (умножаются) лимиты доходов в 200 млн ₽ и 150 млн ₽. Выше мы привели проиндексированные значения.

Порядок определения и признания доходов и расходов утвержден НК РФ (ст. 346.15, 346.16, 346.17).

Доходами ИП на УСН считаются:

Доходы для начисления налога включаются в налоговую базу по кассовому методу. Это означает, что поступление нужно учитывать в тот момент, когда покупатель рассчитался с предпринимателем. Если покупателю возвращается аванс — на сумму предоплаты уменьшаются доходы того периода, когда был сделан возврат.

Расходами ИП на УСН считаются:

Список издержек закреплен в п. 1 статьи 346.16 НК РФ и является закрытым. Это значит, что траты, которые не прописаны в Налоговом кодексе, нельзя относить к расходам.

Остановимся подробнее на том, что нельзя включать в доходы и расходы на УСН. Сразу скажем: списки разрешенных/запрещенных сумм — внушительные. Удержать всю информацию в голове бухгалтеру непросто. Нюансы помнить необязательно, если работаете в бухгалтерской программе СБИС. Программа знает, какие доходы/расходы учитывать нельзя. В проведенных документах можно увидеть, принята сумма к учету или нет. При необходимости типовые настройки в СБИС можно поменять. Например, сделать так, чтобы определенный вид начислений не принимался в расходы на УСН, хотя по умолчанию программа бы их учитывала.

Попробовать СБИС Бухгалтерию, которая сама соблюдает НК и подсказывает вам

Что не является доходом

По нормам статьи 346.17 НК РФ доходы ИП на УСН признаются на дату их фактического получения (поступления). К примеру, на дату зачисления средств на расчетный счет или оплаты денег в кассу предпринимателя.

Не все доходы учитываются упрощенцами, а значит, не со всех поступлений нужно платить налог. Перечень доходов, которые не включаются в налоговую базу при УСН, приведен в п. 1.1 статьи 346.15 НК РФ. При расчете упрощенки не учитываются:

Что нельзя включать в расходы

Нельзя включать в расходы любые траты, которые не прописаны в Налоговом кодексе. Самые распространенные расходы, которые нельзя учесть при УСН, перечислили в таблице.

Стандартные налоговые ставки для упрощенки — 6 и 15%. Налог по повышенным ставкам 8 и 20% применяют только к доходам (доходам за вычетом расходов) квартала, в котором превысили лимит по доходу или численности работников.

Разберем и покажем на примерах, как считать налог по обычной ставке, когда нет никакого превышения лимитов, для УСН «Доходы» и «Доходы минус расходы». Расчет будет более сложным, если упрощенец превышает промежуточные лимиты. Тогда нужно задействовать две ставки — обычную и повышенную.

Бывает, доходы невысокие, но есть другие неоднозначные моменты: убыток, ошибки в авансовых платежах, некорректное формирование налогового вычета на УСН «Доходы». Сидеть и вручную разбираться во множестве подобных ситуаций — трудозатратно. Можно один раз пересмотреть привычные принципы работы, автоматизировать учет на УСН с помощью СБИС — и весь год программа будет считать налог за вас. Если в учете есть ошибки, программа предупредит о недочетах.

Подключить авторасчет налога с «умными» проверками и подсказками

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1–6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет книгу учета доходов и расходов (КУДиР).

Если доходы ИП превысили 150 млн ₽ с учетом коэффициента-дефлятора (в 2023 году — 188,55 млн ₽), но не больше 200 млн ₽ с учетом коэффициента-дефлятора (в 2023 году — 251,4 млн ₽), налог начисляется по ставке 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке 8%:

налог по УСН = сумма доходов за период × 6% + (сумма доходов за год — сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

Пример расчета единого налога по УСН на объекте «Доходы» по обычной ставке

ИП Семенов платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы за себя. Приводим пример расчета налога с упрощенки в 2023 году. Показатели доходов по периодам:

В 2023 году предприниматели обязаны платить пенсионные и медицинские взносы за себя в совокупном фиксированном размере 45 842 ₽. Срок перечисления — 31 декабря. Дополнительно, в случае превышения величины доходов 300 000 ₽, придется оплатить государству еще 1% пенсионных взносов с суммы превышения не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительный 1%, требуется оплатить их в 2023 году. ИП Семенов платил взносы так:

Общая сумма взносов ИП Семенова за себя за 2023 год равна 52 042 ₽. Это 45 842 ₽ фиксированных взносов. И дополнительно платится 1% с тех доходов, которые превышают 300 000 ₽. В нашем примере это 6 200 ₽ (920 000 ₽ — 300 000 ₽) × 1%.

С учетом этих показателей рассчитаем налог по УСН за 2023 год.

Для ИП на УСН 15% «Доходы минус расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5–15% для отдельных видов бизнеса.

Формула расчета налога:

налог УСН = налоговая база за период × 15%;налоговая база = сумма доходов за период — сумма расходов за период.

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке упрощенцы с объектом «Доходы минус расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог (п. 6 ст. 346.18 НК РФ).

Пример расчета минимального налога на УСН с объектом «Доходы минус расходы» и определения налога к уплате

Доходы предпринимателя Сидорова за 2023 год составили 18 000 000 ₽, а расходы — 17 000 000 ₽. Рассчитаем налог:

Налог, который начислен в общем порядке, меньше минимальной суммы. Поэтому в бюджет предпринимателю придется уплатить минимальный налог в сумме 180 000 ₽.

Если считаете налог вручную, в Excel-файле, важно не забыть про такие нюансы, как минимальный налог — на УСН «Доходы минус расходы», лимит налогового вычета — на УСН «Доходы». Чтобы минимизировать человеческий фактор, доверьте учет программе. СБИС считает налоги по алгоритмам, которые прописаны в Налоговом кодексе. Даже если вы что-то забыли, программа предупредит о возможных ошибках и вы сможете их исправить до уплаты налога и сдачи отчетности. Не придется переделывать учет, корректировать платежи и сдавать уточненки.

Рассчитать налог в программе проще, чем вручную

Уплачивать налог по УСН за год предпринимателям нужно не позднее 28 апреля следующего года. Авансы за кварталы перечисляются не позднее 28 числа следующего месяца. Если последняя дата уплаты выпадает на праздник или выходной, срок переносится на ближайший рабочий день.

Что еще нужно платить

Если нет работников, упрощенная система налогообложения для ИП в 2023 году предусматривает уплату единого налога по УСН и фиксированных взносов. Не требуется вести расчет и перечислять НДС, НДФЛ и налог на имущество. При наличии наемных сотрудников нужно платить за них НДФЛ и страховые взносы, включая травматизм.

Контролировать уплату налогов, взносов удобно в СБИС с помощью календаря бухгалтера. В сервисе можно:

Уплачивать налог вовремя и с правильными реквизитами

Если представить декларацию по УСН с опозданием, придется заплатить штраф. Размер санкции — от 5 до 30% от неоплаченной суммы налога за каждый месяц просрочки (п. 1 статьи 119 НК РФ). Учитываются как полные месяцы, так и неполные. Операции по счетам ИП могут быть приостановлены, если период задержки в подаче декларации составляет более 20 рабочих дней (ст. 76 НК РФ).

Нарушение сроков уплаты налога грозит взысканием штрафа в размере 20–40% от суммы налога (ст. 122 НК РФ). Помимо этого, ИП придется заплатить государству пени.

Пени = 1/300 × (действующая ставка Центробанка × неуплаченная сумма налога) × количество дней просрочки.

Уплатить налоги вовремя и не запутаться в расчетах поможет система СБИС. Оформляйте документы в системе, и в конце отчетного периода СБИС посчитает налог, сформирует декларацию по УСН и напомнит о сроках.

Работать без штрафов

В 2023 году некоторые предприниматели имеют право на налоговые каникулы, которыми предусматривается нулевая ставка по УСН. Льгота предоставляется на два года и действует до конца 2024 (п. 3 ст. 2 Закона от 29.12.2014 № 477-ФЗ в редакции от 26.03.2022 № 67-ФЗ). Остальные налоги платятся в общем порядке. Чтобы ИП мог воспользоваться каникулами, должны соблюдаться следующие обязательные условия.

Чтобы воспользоваться налоговыми каникулами, никаких заявлений никуда подавать не нужно. ИП заполняет за год декларацию, где указывает ставку налога 0%. В результате платить в бюджет единый налог с УСН не придется.

Кроме декларации ИП на УСН заполняет книгу учета своих доходов и расходов (КУДиР). Сдавать в ИФНС КУДиР не нужно, но заполнять необходимо, чтобы обосновать правильность расчета налога. Книгу вправе запросить налоговый орган при проведении камеральной или выездной проверки. КУДиР можно формировать на бумаге или в электронном виде. Хранить книгу требуется за 4 последних года.

Дополнительно предприниматель обязан подавать отчетность по страховым взносам, которые уплачиваются за работников, а также по НДФЛ. В обязательном порядке подаются сведения в Соцфонд о трудовой (иной) деятельности и другая персонифицированная отчетность. Если наемного персонала нет, формы за сотрудников не сдаются.

Нельзя сочетать УСН и ОСНО (общую систему налогообложения), поскольку каждый из этих режимов должен применяться к бизнесу в целом, а не к отдельным ОКВЭД.

Можно совмещать УСН и ПСН. Но тогда придется следить за тем, чтобы не превысить максимальный годовой лимит 60 млн ₽. В случае совмещения УСН и ПСН при подсчете размера доходов учитываются все доходы, включая полученные в рамках упрощенки.

Доходы по деятельности на УСН нужно учитывать отдельно от доходов, которые получили в рамках патента. Аналогичное требование — по расходам на разных спецрежимах. Вести раздельный учет поможет бухгалтерская программа СБИС. В настройках учетной политики достаточно:

Без корректного раздельного учета есть опасность неправильно рассчитать платежи по обоим налоговым режимам.

Совмещать УСН без сложностей

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.