Плательщиками единого налога с ИП признаются ИП, осуществляющие определенные виды деятельности. В основном это реализация физлицам товаров (работ, услуг) (абз. 1, 2, 4 ст. 334, п. 1 ст. 337 НК).

Ограничения в применении единого налога

В определенных случаях ИП не вправе уплачивать единый налог. Такой режим налогообложения не применяется, если ИП (п. 2 ст. 336 НК):

1) реализует товары (работы, услуги):

— не включенные в установленный перечень;

— юрлицам или другим ИП, кроме продажи групп товаров, указанных в подп. 1.2 ст. 337 НК, при осуществлении розничной торговли;

— физлицам на основании договоров поручения, комиссии и иных аналогичных договоров;

2) ведет деятельность в рамках договора простого товарищества (договора о совместной деятельности);

3) оказывает дополнительные жилищно-коммунальные услуги;

4) осуществляет дистанционную торговлю товарами, отнесенными к группам, указанным в подп. 1.2 ст. 337 НК;

5) осуществляет деятельность прочего пассажирского сухопутного транспорта, деятельность пассажирского речного транспорта;

6) осуществляет общественное питание.

Какие налоги заменяет уплата единого налога

Уплата единого налога заменяет ИП исчисление и уплату (п. 1 ст. 336 НК):

— подоходного налога на доходы от деятельности, по которой уплачивается единый налог;

— НДС при реализации товаров (работ, услуг);

— экологического налога;

— налога за добычу (изъятие) природных ресурсов;

— местных налогов и сборов, уплачиваемых от видов деятельности, облагаемых единым налогом.

Обратите внимание!

ИП в общем порядке уплачивают НДС:

— при ввозе товаров на территорию Беларуси (подп. 1.2 ст. 115, ст. 139 НК, письмо N 3-1-10/01506);

— при приобретении у иностранных организаций товаров (работ, услуг), местом реализации которых признается Беларусь (ст. 114 НК).

Несмотря на уплату единого налога ИП должны исполнять обязанности налоговых агентов, то есть исчислять, удерживать и перечислять в бюджет (абз. 3, 4 п. 4 ст. 336 НК):

— подоходный налог — при выплате зарплаты и других доходов работникам, физлицам;

— налог на доходы — при выплате определенных доходов иностранным организациям.

Объектом налогообложения единым налогом является осуществление ИП видов деятельности по перечню, в том числе (п. 1 ст. 337 НК):

— оказание потребителям услуг или выполнение работ (указаны в подп. 1.1.1 — 1.1.10 ст. 337 НК), в том числе в случае их оплаты за потребителя организациями и ИП;

Обратите внимание!

Если по договору заказчиком услуг (работ) является организация, которая эти же услуги (работы) оплачивает, то в таком случае ИП не вправе применять особый режим налогообложения, предусматривающий уплату единого налога.

— розничная торговля определенными группами товаров, кроме осуществляемой в дистанционной форме.

Как определить налоговую базу единого налога

Налоговая база определяется исходя из (п. 1 ст. 338 НК):

— осуществляемых видов деятельности;

— количества торговых объектов, торговых мест, обслуживающих объектов;

— валовой выручки;

— продолжительности отчетного периода.

Ставки единого налога с ИП

Ставки единого налога установлены в приложении 24 к НК. Местные Советы депутатов имеют право уменьшить (увеличить), но не более чем в 2 раза, установленные ставки в зависимости от (ст. 339 НК):

— населенного пункта;

— места осуществления деятельности в пределах населенного пункта;

— категории плательщиков.

До 01.01.2023 такие изменения ставок разрешено вводить в зависимости от вида деятельности (п. 5 ст. 3 Закона N 72-З).

Измененные ставки применяются при исчислении единого налога, срок уплаты которого наступает после вступления в силу соответствующих решений Советов депутатов.

Обратите внимание!

Единый налог за январь 2022 г. рассчитывается по ставкам, установленным в 2021 г. (ч. 1 п. 19 ст. 7 Закона N 141-З).

Льготы по единому налогу с ИП

Для отдельных категорий плательщиков единого налога предусмотрены льготы в виде снижения ставок (п. 1 — 4 ст. 340 НК):

— на 20% для пенсионеров, инвалидов, родителей (усыновителей, удочерителей) многодетных семей или воспитывающих детей-инвалидов в возрасте до 18 лет;

— на 25% в первые три месяца (начиная с месяца осуществления деятельности) для физлиц, впервые зарегистрированных как ИП;

— на 45% при наличии права на снижение ставки налога одновременно по нескольким вышеуказанным основаниям;

— на 100% для родителей (усыновителей, удочерителей), являющихся инвалидами I и II группы и воспитывающих несовершеннолетних детей или детей, получающих образование в дневной форме, при условии, что супруг плательщика также является инвалидом I или II группы.

Указом N 345 установлена льготная ставка единого налога — 1 БВ за месяц при осуществлении ИП в период с 2018 по 2022 г.:

— в сельской местности — розничной торговли, оказания бытовых услуг;

— малых городских поселениях — бытовых услуг.

Обратите внимание!

ИП освобождаются от единого налога при розничной торговле (реализации) (п. 6 ст. 337 НК):

— лекарственными растениями, ягодами, грибами, орехами, другой дикорастущей продукцией;

— овощами и фруктами, иной продукцией растениеводства, молочными и кисломолочными продуктами, продукцией пчеловодства, иной продукцией животноводства (кроме пушнины), полученной от домашних животных.

Порядок определения размера единого налога

Сумма единого налога исчисляется исходя из налоговой базы и ставок, установленных для населенного пункта, в котором ИП осуществляют деятельность (п. 1 — 13 ст. 342 НК).

По видам деятельности, осуществляемым посредством сети Интернет, а также по деятельности грузового речного и грузового автомобильного транспорта единый налог рассчитывается исходя из ставок, установленных по месту постановки ИП на учет.

Единый налог рассчитывается:

— в розничной торговле за каждый торговый объект, торговое место, торговый автомат по виду товаров с наиболее высокой ставкой единого налога. Исключение — ИП без наемных лиц, реализующий товары на торговых местах, а также в развозной, разносной торговле, который уплачивает одну наиболее высокую ставку налога;

— при реализации работ (услуг), кроме услуг краткосрочного проживания и аренды помещений, — за каждый обслуживающий объект по виду работ (услуг) с наиболее высокой ставкой единого налога. Исключение — ИП без наемных лиц, реализующий такие работы (услуги) в нескольких обслуживающих объектах в пределах одного населенного пункта, который уплачивает одну наиболее высокую ставку налога;

— при оказании услуг краткосрочного проживания, аренды помещений — за каждую квартиру, жилой дом (при сдаче в аренду — за каждую сдаваемую жилую комнату в квартире, доме), за каждый садовый домик, за каждую дачу, за каждое машино-место.

Сроки уплаты единого налога

ИП уплачивают единый налог (п. 1 ст. 343 НК):

1) ежемесячно не позднее 1-го числа каждого месяца, в котором осуществляется деятельность;

2) не позднее рабочего дня перед днем начала деятельности. Такой порядок уплаты применяют:

— ИП, впервые начавшие в календарном году осуществление деятельности с уплатой единого налога;

— ИП, которые занимаются определенными видами торговли менее 15 дней в календарном месяце.

Доплата единого налога

В установленных случаях ИП производит доплату единого налога (п. 14 ст. 342, п. 2, 3 ст. 343 НК):

— 5% от суммы превышения валовой выручки над 40-кратной величиной единого налога за отчетный период (без учета льгот);

— разницу между уплаченной суммой налога и исчисленной при изменении условий деятельности.

Доплата налога осуществляется (в том числе ИП, перешедшими на иной порядок налогообложения):

— не позднее 1-го числа второго квартала, следующего за отчетным периодом, в котором образовалось превышение валовой выручки над 40-кратной суммой единого налога;

— не позднее рабочего дня перед днем изменения условий деятельности.

Отчетный период по единому налогу

Отчетным периодом единого налога является календарный квартал (ч. 2 ст. 341 НК).

Сроки подачи декларации по единому налогу с ИП

ИП представляют декларации по единому налогу (п. 26, 27, 29 ст. 342 НК):

— не позднее 1-го числа отчетного периода;

— не позднее рабочего дня перед днем начала деятельности — для отдельных ИП;

— не позднее рабочего дня перед днем изменения условий деятельности;

— не позднее 1-го числа второго квартала, следующего за отчетным периодом, в котором образовалась сумма превышения валовой выручки над 40-кратной суммой единого налога.

Обратите внимание!

В связи с изменением ставок единого налога с февраля 2022 г. ИП должны представить уточненную декларацию по единому налогу за I квартал 2022 г. не позднее 31.01.2022 (ч. 2 п. 19 ст. 7 Закона N 141-З).

Постановлением N 3 внесены изменения в форму декларации по единому налогу. Декларации за II — IV кварталы 2022 г. подаются по новой форме (ч. 2 п. 2 постановления N 3).

ИП несут административную ответственность (ст. 25, п. 8 ст. 42, ст. 55 НК, ст. 4.6, 14.2, 14.4 КоАП):

— за нарушение срока представления декларации;

— неуплату (неполную уплату) налога.

Учет у ИП — плательщика единого налога

ИП ведут учет (подп. 1.15 ст. 22, абз. 2, 5 п. 4 ст. 336, п. 15 — 25 ст. 342 НК, Инструкция о порядке ведения учета доходов и расходов, утв. постановлением МНС от 30.01.2019 N 5):

— валовой выручки от реализации товаров (работ, услуг), по которым уплачивается единый налог;

— товаров (в том числе сырья и материалов, основных средств и иного имущества), ввозимых на территорию Беларуси из ЕАЭС.

При этом ИП обязаны:

1) обеспечивать наличие предусмотренных законодательством документов, подтверждающих приобретение (поступление, транспортировку) ТМЦ;

2) составлять первичные учетные документы по правилам, установленным для ИП, которые ведут учет доходов и расходов.

Обратите внимание!

С 2022 г. ИП должны вести книгу учета обязательств налогового агента, в которой отражаются суммы подоходного налога с физлиц, подлежащие перечислению в бюджет с фактически выплаченных доходов физлицам. Это вызвано введением обязанности для всех ИП, выплачивающих доходы физлицам, ежеквартально подавать декларацию налогового агента по подоходному налогу с физлиц (ст. 216-1 НК).

Начинающим бизнесменам важно знать, что представляют собой налоги для ИП в Беларуси. Правильный выбор формы деятельности и типа налогообложения — это большая ответственность. Важно изначально определиться с выбором системы налогообложения. От того, что вы предпочтёте, может зависеть успех бизнеса.

Несвижский замок в республике Беларусь

С правилами въезда в Республику Беларусь можно ознакомиться на нашем сайте.

- Белорусские налоги, актуальные для ИП

- Что такое единый налог?

- Когда выбирают подоходный налог

- Упрощённая система для ИП Беларуси

- Как сдавать отчётность

- Санкции

- Белорусские налоги, актуальные для ИП

- Что такое единый налог?

- Кто должен платить единый налог

- Как выплачивается единый налог

- Когда плательщики единого налога не освобождаются от уплаты НДС

- Единый налог и освобождения

- Когда выбирают подоходный налог

- Какие налоговые вычеты предусмотрены для ИП

- Как платить и когда подавать декларацию?

- Упрощённая система для ИП Беларуси

- Как сдавать отчётность

- Санкции

- Расчет подоходного налога ИП

- Кто признается плательщиком единого налога?

- Что признается объектом налогообложения единым налогом?

- ИП при оказании следующих услуг

- Плательщиками–физическими лицами, не осуществляющими предпринимательскую деятельность при осуществлении следующих видов деятельности

- При осуществлении какай деятельности единый налог не уплачивается?

- Какой размер единого налога установлен?

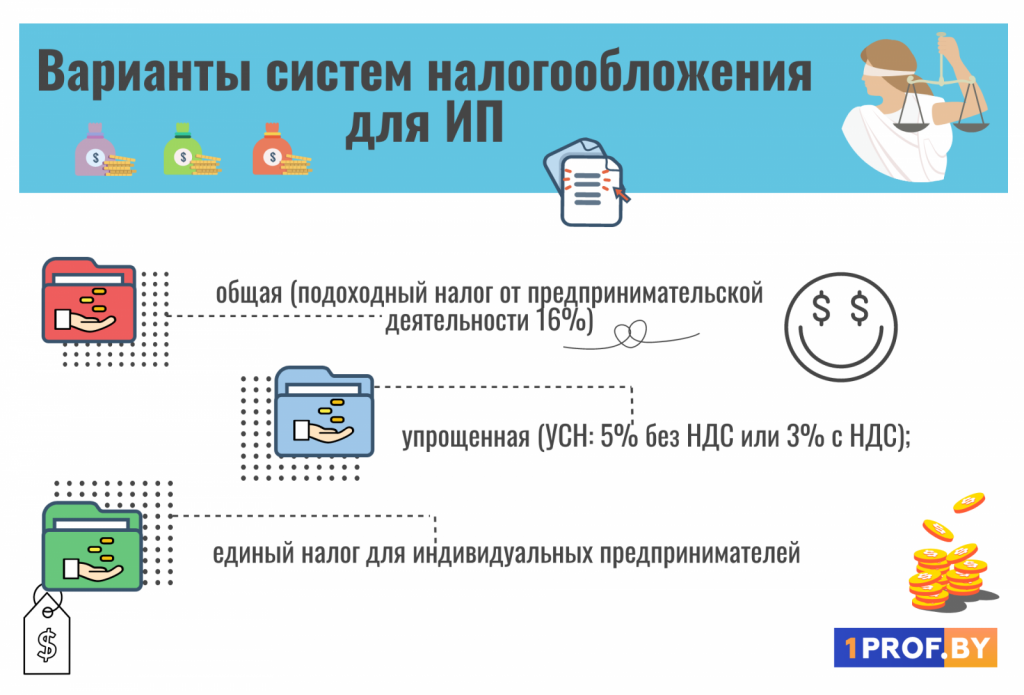

Белорусские налоги, актуальные для ИП

Если вы зарегистрировались как ИП, в 2023 году вам предложат выбрать один из 3 видов налогообложения:

- единый;

- подоходный, есть 2 варианта: 1. ОСН; 2. По общей системе.

- упрощённую систему расчётов (сокр. УСН).

Чтобы разобраться, какой налог на прибыль будет самым предпочтительным, нужно детально изучить каждый тип налогообложения, который может выбрать индивидуальный предприниматель. А также необходимо предварительно ознакомиться с фактурами, которые нужно будет сдавать и сроками выплат и сдачи отчётности.

Подробнее о налогах в Республике Беларусь узнайте на нашем сайте.

Что такое единый налог?

Первое, что должен уяснить для себя начинающий предприниматель, это то, что есть виды деятельности, которые не дают выбора и обязывают дельцов рассчитываться с государством в рамках единого типа налогообложения. Если вы решили заниматься одним из видов бизнеса, входящих в перечень, вам придётся выплачивать единый налог.

Ставки подоходного налога в мире

Если выбрали не один вид предпринимательства, а несколько, допускается использование сразу двух систем налогообложения. Конечно, при условии, что не весь бизнес подлежит налогообложению в рамках единого налога.

Перечень видов бизнеса, подлежащих единому налогообложению, указан в Главе 35 Налогового кодекса РБ.

Об уровне жизни в стране подробнее можно узнать здесь.

Кто должен платить единый налог

Обращаться к перечню, в котором перечислены направления деятельности, вам нужно, если вы занимаетесь:

- розничной торговлей (зависит от того, какими товарами торгуете);

- предоставлением технического обслуживания;

- общественным питанием;

- ремонтом авто;

- производством мебельной продукции;

- пошивом одежды или её ремонтом;

- ремонтом бытовых и личных предметов;

- деятельностью в сфере красоты: парикмахерские, салоны красоты;

- перевозкой людей;

- перевозкой мебели;

- некоторыми видами ремесленной деятельности;

- репетиторством;

- уборкой квартир и т. д.

Единый налог с индивидуальных предпринимателей взимается по определённой схеме.

Подробнее о налогах в Беларуси можно узнать из видео, представленном ниже.

Как выплачивается единый налог

Данный налог на прибыль, получаемую ИП, платится предварительно, то есть, ещё до начала деятельности. Расчет ставки единого налога в различных регионах делается по-разному, то есть, сумма может отличаться в зависимости от того, где зарегистрировано предприятие. Решение принимается на уровне областных Советов. За основу берётся базовая ставка, установленная Правительством.

ИП обязан внести плату до 1-го числа отчётного периода, которым является месяц.

У предпринимателя должны вестись:

- книга учёта доходов;

- подшивка деклараций;

- накладные;

- акты на выполненные работы и предоставленные услуги и т. д.

Экземпляр декларации ежемесячно заполняется ИП (самостоятельно) и подаётся в налоговые органы до 1-го числа. Подавать отчётность следует по месту регистрации бизнеса.

Подробнее о налогах ИП в Беларуси узнайте из видео, представленном ниже.

В книге учёта доходов должны учитываться все доходы предпринимателя, связанные с предпринимательством: и наличные, и безналичные. Декларация заполняется по специально предусмотренной форме. Если при внесении в неё данных возникают проблемы, служащие налоговых органов обязаны оказать бизнесмену бесплатную помощь.

Если по результатам отчётности получается, что выручка превысила норму единого налога в сорок раз, предприниматель должен доплатить 5% от суммы превышения.

Если сомневаетесь в том, что род выбранной вами деятельности соответствует единому налогообложению, обратитесь в налоговый орган, где вам обязаны разъяснить ситуацию.

Если есть возможность выбора, следует также рассмотреть общую систему (ОСН) и упрощённую (УСН).

Когда плательщики единого налога не освобождаются от уплаты НДС

В некоторых случаях налог на добавленную стоимость в Республике Беларусь платят предприниматели плательщики единого налога.

НДС нужно платить, если осуществляется ввоз товаров в страну. Если товары поступают из России в Беларусь или из других стран, как и РФ ходящих в таможенный союз, НДС платится в следующем месяце после ввоза товаров в Беларусь 20-го числа.

Лимиты на ввоз из-за границы товаров в Беларусь

Если ввозимая продукция поступила не из стран таможенного союза, НДС за доходы с ввезенных товаров платится на момент их выпуска в оборот.

Отметим, что в России при импорте из Беларусь, российские импортёры обязаны выплачивать ввозной НДС.

О ввозе алкоголя в страну подробнее узнайте на нашем сайте.

Единый налог и освобождения

Если индивидуальный предприниматель платит единый налог, он освобождается от следующих налогов:

- местных, от деятельности, предусматривающей выплату единого налога;

- на изъятие природных ресурсов;

- экологического;

- НДС, связанного с реализацией услуг и продукции при имущественных правах на территории РБ;

- подоходного, исчисляемого на доходы от деятельности, указанной в перечне бизнесов, при которых выплачивается единый налог.

А также предусмотрены освобождения, связанные со льготами. Их получают:

- инвалиды 1-й и 2-й групп, воспитывающие несовершеннолетних детей или, если их дети обучаются очно в вузах;

- реализующие дикорастущую продукцию (грибы, ягоды, лекарственные растения и т. д.).

Частично освобождаются от налоговых выплат на определённый период начинающие ИП, родители детей-инвалидов и некоторые другие категории.

В каких случаях освобождают от уплаты подоходного налога узнайте из видео, представленном ниже.

Документы, подтверждающие право на льготу, предоставляются вместе с декларацией.

Когда выбирают подоходный налог

Есть 2 причины, по которым предприниматель выбирает подоходный налог:

- Вид деятельности не попадает под единый тип налогообложения.

- Бизнесмен решает, что УСН для него неприемлема.

Если вы выбираете подоходный налог, платить его придётся с чистой прибыли. Это означает, что при расчётах учитываются понесённые на развитие бизнеса расходы. Ставка таких налогов на бизнес рассчитывается в процентах. Большинство предпринимателей РБ выплачивает 16% от полученной в результате расчётов базы.

При исчислении суммы ОСН применяется следующая формула:

налоговая база умножается на количество процентов

При этом размер базы исчисляется так:

Внереализованные доходы + доходы — затраты на выплату иных налогов, а также сборов

В итоге будет получена сумма для перечисления.

Какие налоговые вычеты предусмотрены для ИП

В Беларуси налогов с зарплаты платят больше, чем в США, но меньше, чем в Германии

При ОСН ИП имеет право на применение профессионального налогового вычета. Это означает, что определяя сумму для выплаты, можно не учитывать:

10% собственного дохода, если расходная часть не подтверждена документально;

расходы на предпринимательство, если они учтены в документах.

Выбирать нужно либо первое, либо второе. Оба пункта применить нельзя. Выбор делается не на отчётный период, а сразу на весь календарный год.

При заполнении декларации важно учитывать, что все указываемые в ней расходы должны быть подтверждены документально. Важно заранее определиться, какие документы налоговые органы будут брать во внимание.

К расходам ИП относится следующее:

- амортизация;

- оплата труда сотрудникам;

- социальные отчисления;

- прочие.

Помимо рассмотренного выше, профессионального вычета, применяются другие виды вычетов, не имеющие отношения к предпринимательству. Это:

- имущественный;

- социальный;

- стандартный.

Важно знать правила декларирования доходов и сроки выплаты, и предоставления отчётности.

Как платить и когда подавать декларацию?

Согласно Налоговому кодексу декларацию обязаны представить физические лица – налоговые резиденты Беларуси, получившие в 2023 году доходы, подлежащие налогообложению.

Ключевым в уплате данного типа налога является налоговый период. Под ним подразумеваются каждые 3 месяца ведения деятельности. Отчётность, как и оплата, делаются после его завершения в следующем месяце. То есть, если период завершился в марте, в апреле следует рассчитаться с государством (22-е число) и сдать отчёт (20-е число).

Все итоги в налоговой декларации в течение года предоставляются нарастающим итогом.

Упрощённая система для ИП Беларуси

Упрощённая система для предпринимателей всех видов является самой выгодной и комфортной. Её избрали для себя многие фрилансеры, ремесленники и представители других, более традиционных, видов деятельности.

УСН может применяться не для каждого рода бизнеса. Предусмотрены виды деятельности, для которых УСН закрыта.

Если вы избрали для себя этот тип налогообложения, вам следует обратиться в налоговую с заявлением в течение 20 дней после открытия предприятия. Для действующих ИП установлен срок с 01.10 до 31.12.

Упрощенная система налогообложения

Суть УСН в том, что один налог заменяет собой большинство других. Ставка налога на прибыль зависит от того, является ли ИП плательщиком НДС или нет. Расходы предпринимателя не берутся во внимание.

В качестве отчётного периода могут выступать:

- квартал (для неплательщиков НДС и плательщиков НДС, отчитывающихся ежеквартально);

- месяц (для плательщиков налога на добавленную стоимость, отчитывающихся ежемесячно).

Даты расчётов и предоставления отчётности аналогичны датам, актуальным для общей системы.

Как сдавать отчётность

Перед тем как заполнить декларацию, можно в интернете воспользоваться налоговым калькулятором. Это поможет правильно оформить фактуру. Отчёты, как и оплаты, производятся по истечении налогового периода. Итоги пишутся нарастающим итогом.

Неплательщики НДС могут представлять документы лично или через представителей. И также разрешено отправлять документацию почтой или интернетом в электронном виде. Плательщики НДС обязаны сдавать в налоговую службу только электронный вариант декларации.

Санкции

С каждым годом в Республике Беларусь ужесточаются налоговые правила. Платить в казну обязаны представители ремесленничества и те, кто получает заработок в интернете. Система налогообложения подстраивается под изменения рынка. Каждый, кто зарабатывает деньги, должен выплачивать налог с продажи продуктов своего производства. К примеру, для ремесленников предусмотрен специальный ремесленный сбор.

О едином налоге подробнее узнайте из видео, представленном ниже.

Если не платить налоги и не отчитываться в срок, будут применены санкции в виде штрафов и пени. Чтобы не стать нарушителем законодательства, желательно консультироваться в налоговой службе. Это особенно важно для начинающих бизнесменов.

Как получить ВНЖ Беларуси узнайте на нашем сайте.

В связи с принятием Закона Республики Беларусь от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон №141-З) с 1 января 2022 г. в главу 33 Налогового кодекса в части применения единого налога индивидуальными предпринимателями внесены следующие изменения и дополнения:

- реализации дополнительных жилищно-коммунальных услуг;

- осуществлении дистанционной торговли товарами, отнесенными к группам товаров, указанным в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса;

- осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта;

- осуществлении общественного питания;

- осуществлении розничной торговли автомототранспортными средствами.

Новые ставки единого налога применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2022 г.

Исчисление единого налога за январь 2022 г. производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

В этой связи индивидуальные предприниматели — плательщики единого налога вносят соответствующие изменения в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г. и в срок не позднее 31 января 2022 г. представляют такую декларацию (расчет) в налоговый орган.

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 г. на применение УСН и соответствующие условиям применения данного режима, должны представить в налоговый орган в срок:

не позднее 31 января 2022 г. уведомление о переходе на УСН по установленной форме.

не позднее 20 апреля 2022 г. налоговую декларацию (расчет) по налогу при упрощенной системе налогообложения за I квартал 2022 г.

Индивидуальные предприниматели, изъявившие желание перейти с 1 января 2022 г. на общий порядок налогообложения, предусматривающий уплату подоходного налога, должны представить в налоговый орган в срок:

не позднее 20 апреля 2022 г. налоговую декларацию (расчет) по подоходному налогу с физических лиц индивидуального предпринимателя за I квартал 2022 г.

Индивидуальные предприниматели, перешедшие с 1 января 2022 г. в соответствии с пунктом 18 статьи 7 Закона №141-З на иной порядок налогообложения, вносят соответствующие изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г.

Излишне уплаченная сумма единого налога подлежит зачету или возврату в порядке, предусмотренном статьей 66 Налогового кодекса.

Вниманию организаций и индивидуальных предпринимателей – изменены критерии применения упрощенной системы налогообложения

В связи с принятием Закона Республики Беларусь от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» с 1 января 2022 года изменились критерии размера валовой выручки: для применения упрощенной системы налогообложения организациями и индивидуальными предпринимателями; для целей ведения учета в книге учета доходов и расходов; для перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения с 1 января 2022 г.; для перехода организаций на упрощенную систему налогообложения с 1 января 2023 г.:

* применявшими УСН без НДС

** применявшими УСН с НДС

***для перехода организаций на УСН с 2022 года, а также с 2023 года

****для перехода индивидуальных предпринимателей на УСН с 2022 года».

Для организаций, применявших УСН с уплатой (либо без уплаты) НДС в 2021 году и изъявивших желание продолжить ее применение в 2022 году, критерий валовой выручки за 2021 год не должен превышать 2 150 000 рублей.

Изменен критерий численности работников для перехода и применения УСН. Если ранее данный критерий составлял 100 человек, то с 2022 года он составляет 50 человек. Указанный критерий применяется, в том числе, для перехода на применение УСН с 2022 года либо для продолжения применения данного режима налогообложения в 2022 году организациями, применявшими УСН в 2021 году.».

Основные изменения в применении

упрощенной системы налогообложения в

2022 году индивидуальными предпринимателями

Законом Республики Беларусь от 31.12.2021

№ 141-З «Об изменении законов по вопросам налогообложения» внесены изменения в Налоговый кодекс Республики Беларусь.

Увеличены значения критериев для перехода и применения УСН. Установлен размер валовой выручки за 9 месяцев 2021г. для перехода на упрощенную систему налогообложения с 1 января 2022г. – 375 000 руб. Для применения УСН в 2022 г. значение валовой выручки ИП не должно превысить 500 000 руб.

С 1 января 2022 года не вправе применять упрощенную систему налогообложения индивидуальные предприниматели, оказывающие услуги, за исключением:

- туристической деятельности,

- деятельности в сфере здравоохранения,

- деятельности сухопутного транспорта,

- услуг общественного питания,

- деятельности в области компьютерного программирования.

При этом индивидуальные предприниматели, оказывающие поименованные выше услуги, выполняющие работы, осуществляющие торговую деятельность, вправе применять упрощенную систему налогообложения в 2022 году. В то же время в случае выполнения работ, осуществления торговой деятельности и оказания услуг, не включенных в исключение, индивидуальные предприниматели не вправе применять упрощенную систему налогообложения в отношении всей предпринимательской деятельности.

Индивидуальные предприниматели, которые с 1 января 2022 г. не смогут применять УСН, обязаны уплачивать: подоходный налог с физических лиц (далее – подоходный налог) в отношении доходов, полученных от осуществления предпринимательской деятельности или применять систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (при соблюдении условий его применения, определенных в главе 33 Налогового кодекса Республики Беларусь).

Но сохраняется обязанность исчисления и уплаты «ввозного» налога на добавленную стоимость и налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, реализуемым на территории Республики Беларусь иностранными организациями, не осуществляющими деятельность в Республике Беларусь через постоянное представительство и не состоящими в связи с этим на учете в налоговых органах Республики Беларусь.

Ставка налога при упрощенной системе налогообложения в 2022 году составляет 6%.

Проектом Закона Республики Беларусь «Об изменении законов по вопросам налогообложения» (далее – проект) для индивидуальных предпринимателей предусмотрено увеличение размера ставок единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог), установленных в приложении 24 к Налоговому кодексу Республики Беларусь (далее – НК). В этой связи, МНС считает необходимым отметить следующее.

Повышение ставок единого налога обусловлено необходимостью постепенного выравнивания уровня налоговой нагрузки по сравнению с доходностью, которая соответствует тому либо иному виду деятельности, а также уровню налогового изъятия при применении общего порядка налогообложения, предусматривающего уплату подоходного налога с физических лиц (далее – подоходный налог).

Например, при доведении уровня налогового изъятия до 16 процентов ставки единого налога в г. Минске при розничной торговле продовольственными или непродовольственными товарами должны были бы возрасти в 4,3 и 5,4 раза соответственно вместо роста до 3-х раз, предусмотренного проектом.

При этом, обращаем внимание, что для индивидуальных предпринимателей система уплаты единого налога является добровольным для применения режимом налогообложения. Соответственно, необходимость применения данного режима налогообложения определяется плательщиками самостоятельно и дает им право перейти с единого налога на общий порядок налогообложения с уплатой подоходного налога. Исключением согласно проекту являются индивидуальные предприниматели, осуществляющие деятельность по предоставлению мест для краткосрочного проживания, для которых применение единого налога предлагается сделать обязательным.

Проектом предоставляется право индивидуальным предпринимателям, уплатившим за I квартал 2023 г. (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, перейти с 1 января 2023 г. на общий порядок налогообложения с 1-го числа любого календарного месяца этого квартала.

При применении общего порядка налогообложения, предусматривающего уплату подоходного налога по ставке 16 процентов (по проекту – 20 процентов), индивидуальный предприниматель вправе уменьшить свои доходы (выручку) на сумму документально подтвержденных расходов. Вместо подсчета документально подтвержденных расходов индивидуальный предприниматель вправе определить расходы по нормативу в размере 20 процентов от общей суммы подлежащих налогообложению доходов (выручки). Также индивидуальные предприниматели-плательщики подоходного налога, не имеющие основного места работы, вправе уменьшить свои доходы (выручку) на сумму стандартных, социальных и имущественных вычетов.

Ставки единого налога, предусмотренные проектом, применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2023 г.

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)

Расчет подоходного налога ИП

Расчет подоходного налога ИП зависит от того, к какой именно категории относится предприниматель. Условно все ИП делятся на:

- Тех, кто платит единый налог;

- Тех, кто платит налог по упрощенной системе налогообложения;

- Тех, кто платит налог по общей системе налогообложения, а именно: совершает уплату подоходного налога и, при некоторых обстоятельствах, НДС.

Как производится расчет подоходного налога у ИП?

Расчет подоходного налога у ИП подразумевает, что он должен выплачивать подоходный налог, если его деятельность не облагается единым налогом или если он не может применять УСН.

ИП, который платит налог по общей системе налогообложения, в некоторых случаях должен также выплачивать и НДС (налог на добавленную стоимость) по реализации работ, услуг и товаров на территории Беларуси. Такие выплаты производятся в следующих случаях:

- Когда уплата НДС осуществляется по собственному желанию предпринимателя;

- Когда общая сумма выручки предпринимателя за три предшествующих месяца работы превысила 40 тысяч евро. Однако выручка, которая поступает от деятельности, за которую уплачивается единый налог, при этом не учитывается.

В прочих случаях при расчете подоходного налога у ИП НДС также не берется в расчет. Однако если ИП занимается ввозом какой-либо продукции на территорию РБ из-за рубежа, то НДС необходимо уплачивать вне зависимости от того, по какой системе предприниматель выплачивает налог.

Для ИП ставка подоходного налога на территории РБ составляет 16 %. Сумма дохода определяется как выручка уменьшенная на сумму вычетов.

При расчёте подоходного налога у ИП во внимание берутся следующие вычеты:

- СТАНДАРТНЫЙ налоговый вычет НА ПЛАТЕЛЬЩИКА (индивидуального предпринимателя, нотариуса, адвоката) составляет 102 белорусских рубля в месяц. Воспользоваться им могут плательщики, у которых размер доходов, подлежащих налогообложению, УМЕНЬШЕННЫХ на сумму ПРОФЕССИОНАЛЬНЫХ вычетов, НЕ ПРЕВЫСИТ в соответствующем календарном квартале 1 857 белорусских рублей.

СТАНДАРТНЫЙ налоговый вычет НА ДЕТЕЙ до 18 лет и (или) каждого ИЖДИВЕНЦА составляет 30 белорусских рубля в месяц, а для плательщиков-родителей, имеющих ДВОИХ и более ДЕТЕЙ в возрасте до 18 лет или ДЕТЕЙ-ИНВАЛИДОВ в возрасте до 18 лет — 57 белорусских рублей на каждого ребенка в месяц.

СТАНДАРТНЫЙ налоговый вычет на каждого ребенка до 18 лет и (или) каждого иждивенца для плательщиков, являющихся вдовой (вдовцом), одиноким родителем, приемным родителем, опекуном или попечителем составляет 57 белорусских рублей в месяц.

СТАНДАРТНЫЙ налоговый вычет для ОТДЕЛЬНЫХ КАТЕГОРИЙ плательщиков, поименованных в подпункте 1.3 пункта 1 статьи 164 Налогового кодекса (инвалиды I и II группы, лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь от 17 апреля 1992 г. № 1594-XII «О ветеранах» и др.), составляет 144 белорусских рублей в месяц. - Социальные – вычеты, которые полагаются физическим лицам, если они или их дети получают образование.

- Имущественные – предоставляются лицам, которые зарегистрированы, как нуждающиеся в улучшении условий жилья, и которые несут расходы, связанные с постройкой или покупкой жилья.

- Профессиональные – применяются к сумме расходов, которые связаны с предпринимательской деятельностью, при условии, что эти расходы подтверждены документально (либо в размере 10 % общей суммы подлежащих налогообложению доходов).

Социальные, стандартные и имущественные вычеты применимы при расчете подоходного налога у ИП, только если у него нет основного места работы.

Налоговую декларацию по подоходному налогу индивидуальные предприниматели предоставляют ежеквартально, не позднее 20 числа месяца, следующего за отчетным периодом (кварталом). Уплачивать налог нужно не позднее 22 числа месяца, следующего за отчетным периодом.

Расчет налога у индивдуального предпринимателя (ИП) в Беларуси зависит от того, к какой именно категории относится предприниматель.

- тех, кто платит единый налог;

- тех, кто платит налог по упрощенной системе налогообложения (УСН);

- тех, кто платит налог по общей системе налогообложения, а именно: совершает уплату подоходного налога и, при некоторых обстоятельствах, НДС.

Расчет подоходного налога у ИП подразумевает, что он должен уплачивать подоходный налог, если он не выбрал уплату единого налога или если он не может применять УСН.

ИП, который платит налог по общей системе налогообложения, в некоторых случаях должен также уплачивать и НДС (налог на добавленную стоимость) по реализации работ, услуг и товаров на территории Беларуси. Такие выплаты производятся в следующих случаях:

- когда уплата НДС осуществляется по собственному желанию предпринимателя;

- когда общая сумма выручки ИП нарастающим итогом с начала года превысит 420 000 белорусских рублей без учета налогов и сборов, исчисляемых из выручки. Однако выручка, которая поступает от деятельности, за которую уплачивается единый налог и (или) налог при упрощенной системе налогообложения, при этом не учитывается.

В прочих случаях при расчете подоходного налога у ИП НДС также не берется в расчет. Однако, если ИП занимается ввозом какой-либо продукции на территорию РБ из-за рубежа, то НДС необходимо уплачивать вне зависимости от того, по какой системе предприниматель уплачивает налог.

Для ИП ставка подоходного налога на территории РБ составляет 16%. Сумма дохода определяется как выручка, уменьшенная на сумму вычетов.

- СТАНДАРТНЫЙ налоговый вычет НА ПЛАТЕЛЬЩИКА (индивидуального предпринимателя, нотариуса, адвоката) составляет 117 белорусских рублей в месяц. Воспользоваться им могут плательщики, у которых размер доходов, подлежащих налогообложению, УМЕНЬШЕННЫХ на сумму ПРОФЕССИОНАЛЬНЫХ вычетов, НЕ ПРЕВЫСИТ в соответствующем календарном квартале 2 126 белорусских рублей.

СТАНДАРТНЫЙ налоговый вычет НА ДЕТЕЙ до 18 лет и (или) каждого ИЖДИВЕНЦА составляет 34 белорусских рубля в месяц, а для плательщиков-родителей, имеющих ДВОИХ и более ДЕТЕЙ в возрасте до 18 лет или ДЕТЕЙ-ИНВАЛИДОВ в возрасте до 18 лет — 65 белорусских рублей на каждого ребенка в месяц.

СТАНДАРТНЫЙ налоговый вычет на каждого ребенка до 18 лет и (или) каждого иждивенца для плательщиков, являющихся вдовой (вдовцом), одиноким родителем, приемным родителем, опекуном или попечителем составляет 65 белорусских рублей в месяц.

СТАНДАРТНЫЙ налоговый вычет для ОТДЕЛЬНЫХ КАТЕГОРИЙ плательщиков, поименованных в подпункте 1.3 пункта 1 статьи 209 Налогового кодекса (инвалиды I и II группы, лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь от 17 апреля 1992 г. № 1594-XII «О ветеранах» и др.), составляет 165 белорусских рублей в месяц. - Социальные – вычеты, которые полагаются физическим лицам, если они или их дети получают образование.

- Имущественные – предоставляются лицам, которые зарегистрированы, как нуждающиеся в улучшении условий жилья, и которые несут расходы, связанные с постройкой или покупкой жилья.

- Профессиональные – применяются к сумме расходов, которые связаны с предпринимательской деятельностью, при условии, что эти расходы подтверждены документально (либо в размере 20 % общей суммы подлежащих налогообложению доходов).

Обращаем внимание, что с действующей редакцией Налогового кодекса Республики Беларусь все желающие могут ознакомиться в ЭТАЛОН-ONLINE в свободном доступе.

А зарегистрированным пользователям доступны дополнительные полезные функции: отслеживание вносимых изменений, будущая редакция, которая еще не вступила в силу, сравнение редакций документов на определенную дату, междокументные связи и иное.

Кто признается плательщиком единого налога?

Согласно статье 334 Налогового кодекса к плательщикам:

- ИП;

- физлица, не осуществляющие предпринимательскую деятельность;

- физлица, не зарегистрированные в качестве ИП.

К таким плательщикам относятся физлица, осуществляющие виды деятельности, признаваемые объектом налогообложения единым налогом с ИП и иных физических лиц (далее в настоящей главе – единый налог) для плательщиков – ИП.

Уплата единого налога заменяет уплату:

- подоходного налога с физических лиц по доходам, получаемым плательщиками при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом;

- налога на добавленную стоимость по оборотам по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь;

- экологического налога;

- налога за добычу (изъятие) природных ресурсов;

- местных налогов и сборов, уплачиваемых при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом.

Что признается объектом налогообложения единым налогом?

С учетом положений Закона Республики Беларусь от 31 декабря 2021 г. № 141-З единый налог уплачивается:

ИП при оказании следующих услуг

- техническое обслуживание и ремонт автомобилей, техническое обслуживание и ремонт мотоциклов;

- ремонт предметов личного пользования и бытовых изделий, производство одежды, производство обуви, производство готовых текстильных изделий, кроме одежды, производство ковров и ковровых изделий, стирка, химическая чистка и окрашивание текстильных и меховых изделий;

- предоставление услуг парикмахерскими и салонами красоты;

- деятельность грузового речного транспорта, деятельность грузового автомобильного транспорта;

- строительство зданий, специальные строительные работы;

- медицинская, в том числе стоматологическая, практика, прочая деятельность по охране здоровья;

- деятельность по чистке и уборке, деятельность, способствующая выращиванию сельскохозяйственных культур и разведению животных, предоставление социальных услуг без обеспечения проживания;

- предоставление мест для краткосрочного проживания;

- сдача в аренду (субаренду), наем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) (далее для целей настоящей главы – сдача в аренду помещений, машино-мест);

- иные виды услуг и работ (за исключением дополнительных жилищно-коммунальных услуг, деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта);

- розничная торговля товарами, отнесенными к некоторым группам товаров (полный перечень указан в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса

Плательщиками–физическими лицами, не осуществляющими предпринимательскую деятельность при осуществлении следующих видов деятельности

Исключение составляют иностранные граждане и лица без гражданства, временно пребывающие и временно проживающие в Республике Беларусь.

- реализация на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства, декоративных растений, их семян и рассады, животных (за исключением котят и щенков), изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- реализация котят и щенков при условии содержания домашнего животного (кошки, собаки);

- видеосъемка событий;

- деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально, предоставление услуг тамадой;

- деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность;

- деятельность по письменному и устному переводу;

- иные.

С полным перечнем можно ознакомиться в пункте 3 статьи 337 Налогового кодекса

Физические лица, не осуществляющие предпринимательскую деятельность, являющиеся иностранными гражданами и лицами без гражданства, временно пребывающими и временно проживающими в Беларуси не уплачивают единый налог в случае разовой реализации (не более пяти дней в календарном месяце) произведений живописи, графики, скульптуры, изделий народных художественных ремесел, продукции растениеводства и пчеловодства.

Если такая деятельность осуществляется по специальным разрешениям, выдаваемым в соответствии с законодательными актами, на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах.

3. Объектом налогообложения единым налогом для плательщиков – физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей, признается осуществление видов деятельности, аналогичных указанных в и пункта 1 статьи 337 Налогового кодекса, в случаях, предусмотренных статьи 342.

При осуществлении какай деятельности единый налог не уплачивается?

Для ИП и физлиц, не осуществляющих предпринимательскую деятельность, единый налог не уплачивается при осуществлении розничной торговли (реализации) следующей продукцией:

- лекарственными растениями, ягодами, грибами, орехами, другой дикорастущей продукцией;

- овощами и фруктами (в том числе в переработанном виде), иной продукцией растениеводства (за исключением продукции цветоводства, декоративных растений, их семян и рассады), молочными и кисломолочными продуктами (в том числе в переработанном виде), продукцией пчеловодства, иной продукцией животноводства (кроме пушнины), полученной от домашних животных (крупный рогатый скот, свиньи, лошади, овцы, козы, кролики, сельскохозяйственная птица), как в живом виде, так и продуктами убоя в сыром или переработанном виде.

Данное условие действует в случае, если реализуемая продукция произведена плательщиком или его родственниками. Это должно быть подтверждено справкой местного исполнительного и распорядительного органа. Ее форма и порядок выдачи устанавливаются Советом Министров Республики Беларусь.

Какой размер единого налога установлен?

Размер ставок единого налога установлен приложением 24 к Налоговому кодексу.

С 1 января 2022 г. Законом Республики Беларусь от 31 декабря 2021 г. № 141-З они увеличены.

Новые ставки единого налога применяются при исчислении суммы налога, срок уплаты которого наступает после 30 января 2022 г.

За январь 2022 г. уплата налога производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

Поэтому ИП — плательщикам единого налога необходимо внести соответствующие изменения (дополнения) в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г. и в срок не позднее 31 января 2022 г. представить такую декларацию (расчет) в налоговый орган.

ИП, уплатившим за I квартал 2022 г. (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, предоставлено право перейти с 1 января 2022 г. на иной порядок налогообложения (с соблюдением условий его применения, предусмотренных Налоговым кодексом в редакции, вступающей в силу с 1 января 2022 г.).

Физлицам, представившим в декабре 2021 г. уведомления по единому налогу за февраль-декабрь 2022 г., необходимо на основании извещений налогового органа произвести доплату единого налога за февраль-декабрь 2022 г. по новым ставкам в сроки, указанные в данных извещениях.