С 2023 года все организации и ИП станут уплачивать налоги и взносы одной платежкой. И это уже будет не добровольный выбор, как в текущем 2022 году, а общий порядок. Разберем новые правила

Предприниматели на упрощённой системе налогообложения (УСН) платят в казну единый налог — процент от заработанного за год. В статье разбираемся, как рассчитать единый налог для ИП на УСН «Доходы» и УСН «Доходы минус расходы» без сотрудников.

- Эксперт: Елена Василевская

- Редактор: Катерина Будашкина

С середины 2022 года стартовал эксперимент по внедрению единого налогового платежа. Это не новый вид налога, а особый порядок уплаты действующих налогов, сборов, взносов, пени, штрафов. Сначала ЕНП платили только те организации и ИП, которые до 15 апреля 2022 года направили в ИФНС соответствующее заявление. Но уже с января 2023 года единый налоговый платёж стал обязательным для компаний и индивидуальных предпринимателей.

- Какие платежи перечисляют в рамках ЕНП

- Новые отчётные формы в 2023 году

- Сроки сдачи отчётности в 2023 году

- Сроки перечисления налогов в бюджет в 2023 году

В 2023 году привычный календарь бухгалтера существенно изменится. Произойдёт это по двум причинам:

- введение нового порядка расчёта с бюджетом через единый налоговый платёж (ЕНП);

- объединение ПФР и ФСС в единый Социальный фонд России.

На первый взгляд, идея заложена здравая: для разных платежей в бюджет и форм отчётности установят общие сроки. А вместо нескольких отчётов по работникам в ПФР и ФСС надо сдавать один.

На самом деле, бухгалтеров и бизнес ожидает довольно сложный переходный период, в течение которого надо отчитаться за 2022 год по старым формам, изучить новые виды отчётности и понять, как перечислять налоги и взносы через единый налоговый платёж.

Вполне возможно, что в течение 2023 года ещё будут меняться сроки платежей и отчётов, да и сами отчётные формы. Мы будем следить за изменениями и, при необходимости, вносить в наш календарь соответствующие правки.

Итак, вот главное правило календаря бухгалтера на 2023 год:

- не позже 25-го числа месяца надо сдать отчётность либо уведомление об исчисленных суммах;

- не позже 28-го числа месяца на едином налоговом счету организации или ИП должна находиться сумма, достаточная для погашения платежа (налога, сбора, взноса).

Из этого правила есть исключения – не все сроки платежей в рамках ЕНП перенесли на 28-ое число. Например, платить годовой налог по ЕСХН будут не позже 28 числа, но срок уплаты аванса за полугодие не изменили — 25-ое число. При этом для УСН на 28-ое число перенесли и авансы, и налог по итогам года. Возможно, это недочёт чиновников, который вскоре будет исправлен.

Ещё одна сложность заключается в том, что не все расчёты с бюджетом в 2023 году будут происходить в рамках ЕНП. Некоторые налоги и взносы надо платить в прежнем порядке. Кроме того, Минфин не успевает до января утвердить новые правила заполнения платёжных поручений, что тоже добавит проблем. Как всё будет происходить на практике, покажет время.

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

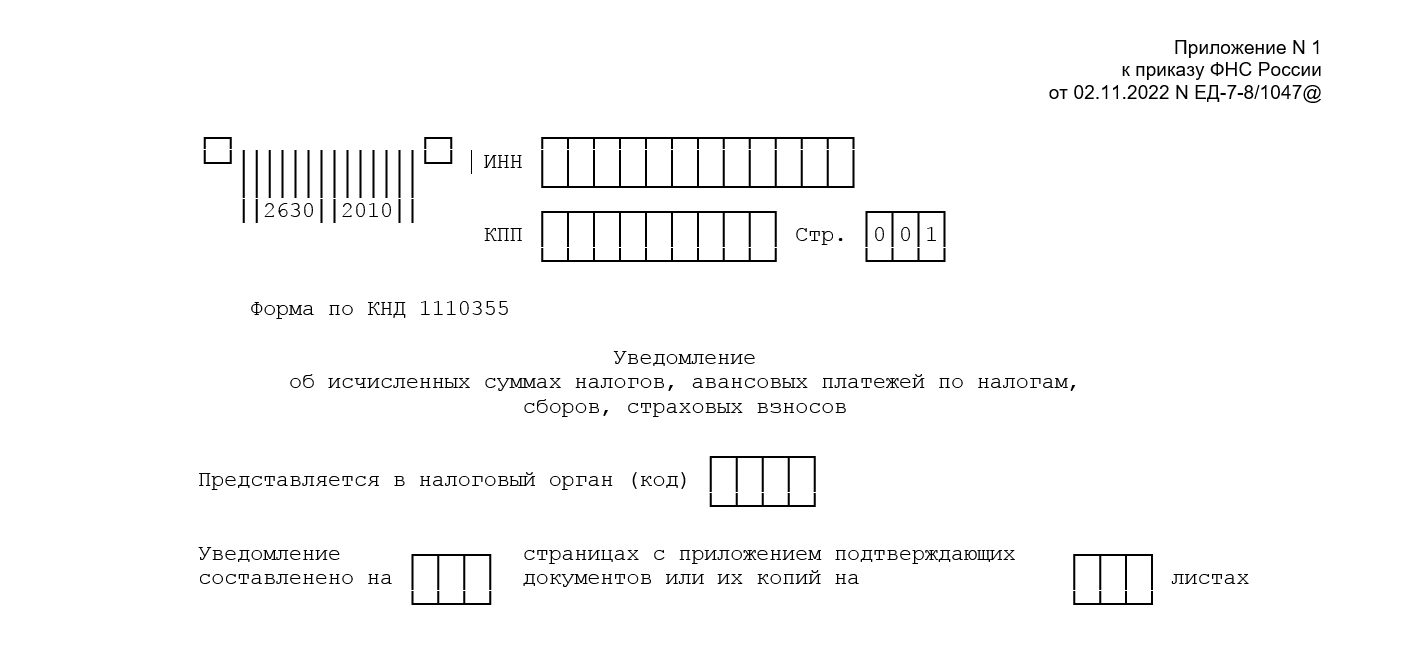

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

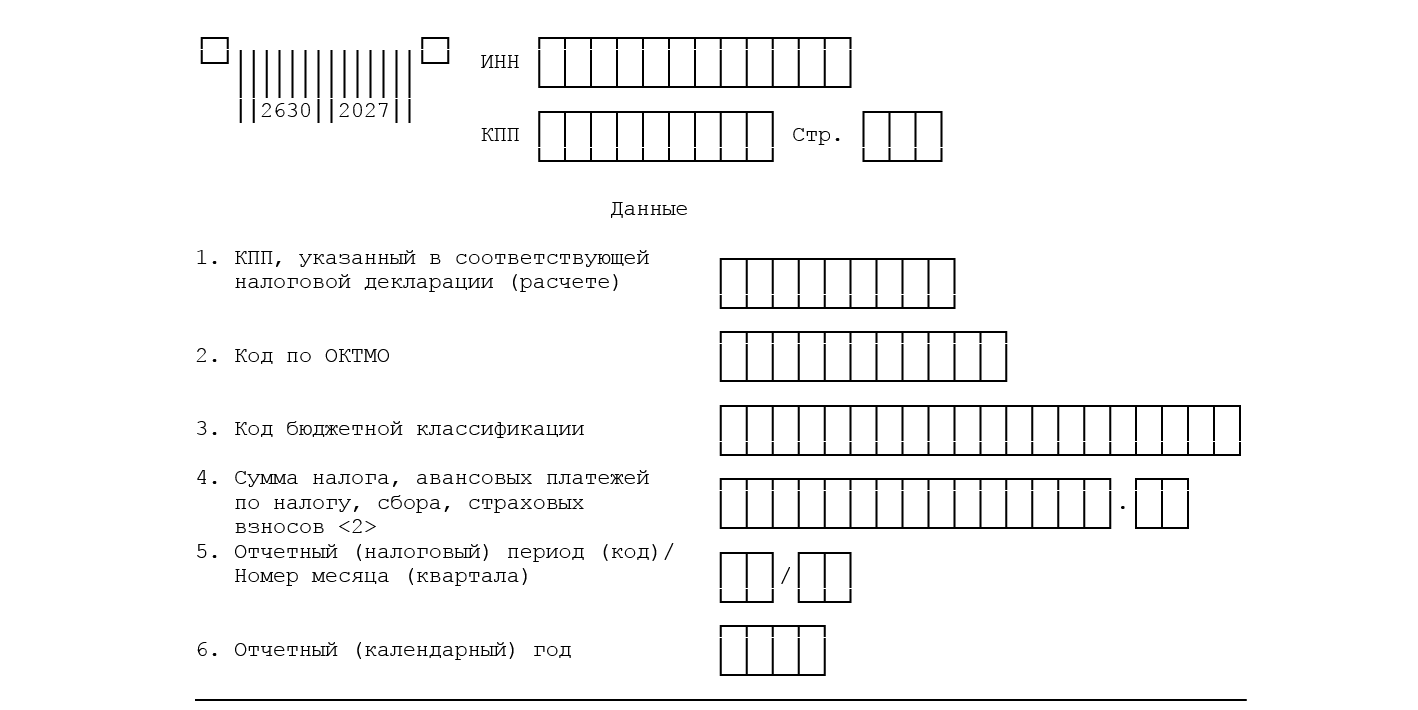

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Подытожим

- Сроки перечисления налогов в бюджет в 2023 году

- Сроки перечисления налогов в 2023 году

- Сроки перечисления страховых взносов за работников и ИП в 2023 году

- Как оплатить единый налог

- Порядок и сроки уплаты ЕНП

- Сроки сдачи отчётности в 2023 году

- Сроки сдачи отчётности по работникам в 2023 году

- Сроки сдачи бухгалтерской и налоговой отчётности в 2023 году

- Порядок взыскания задолженности

- Нормативная база по ЕНП

- Как формируются обязательства в рамках ЕНП

- Новые отчётные формы в 2023 году

- Когда и как платить единый налог

- Что будет, если не заплатить вовремя

- Продлили сроки уплаты и дали ставку 0%

- Порядок зачета и возврата переплаты

- Суммы, которые признаются ЕНП

- Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

- Какие платежи перечисляют в рамках ЕНП

- Переходные положения

- Повышенные ставки на УСН

- Что в статье

- В чём суть единого налогового платежа

- Как рассчитать платежи по единому налогу для ИП на УСН «Доходы минус расходы» без сотрудников

- Плюсы и минусы ЕНП

- Вместо заключения

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Подытожим

- Единый налог разделён на четыре платежа, каждый из которых предприниматели уплачивают раз в квартал. Если затянуть с уплатой, налоговая начислит пени за каждый день просрочки.

- Некоторым предпринимателям дали льготы: отложили сроки платежей на полгода и дали ставку 0% на два года.

- Для ИП на УСН «Доходы» и «Доходы минус расходы» действуют разные налоговые ставки, и налоги рассчитываются разными способами.

- Помимо годового налога ИП на УСН должны платить страховые взносы за себя. Сумму налога можно полностью уменьшить на эти взносы.

- В 2022 году для ИП на УСН изменились некоторые лимиты — по доходу, количеству сотрудников и остаточной стоимости основных средств. Если их превысить, придётся платить налог по повышенным ставкам.

Сроки перечисления налогов в бюджет в 2023 году

Платежи в бюджет в 2023 году, за некоторым исключением, будут происходить через единый налоговый счёт налогоплательщика. Подробности про ЕНС читайте здесь.

Сроки перечисления налогов в 2023 году

*Имеется в виду период, в течение которого налог исчислен и удержан

Сроки перечисления страховых взносов за работников и ИП в 2023 году

*Фиксированные взносы ИП за себя, исчисленные за 2023 год, должны быть перечислены в течение года. Но с учётом того, что 31.12.2023 выпадает на воскресенье, крайний срок переносится на следующий рабочий день, то есть уже на 2024 год.

Как оплатить единый налог

Платежи по единому налогу уходят в региональное Управление федерального казначейства. Оплатить можно на сайте налоговой, через интернет-банк вашего банка или в отделении Сбербанка. Разбираемся, как это сделать на сайте налоговой.

зайдите в раздел «Заполнение всех платёжных реквизитов документа».

Укажите налогоплательщика и вид расчётного документа. Платёжный документ можно использовать для наличных и безналичных расчётов. Платёжное поручение — только для безналичных. Вам нужно будет его распечатать и прийти в банк, в котором у вас открыт расчётный счёт

Под строкой с кодом ОКТМО поставьте галочку «Определить по адресу» и укажите адрес отделения налоговой по месту жительства. Коды ИФНС и ОКТМО определятся автоматически

Внесите код бюджетной классификации (КБК) и остальные реквизиты.

КБК в 2022 году для ИП на УСН:

- УСН «Доходы» — 182 1 05 01011 01 1000 110.

- УСН «Доходы минус расходы» — 182 1 05 01021 01 1000 110.

Вид платежа — Налоги на совокупный доход.

Наименование платежа для УСН «Доходы» — Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы.

Наименование платежа для УСН «Доходы минус расходы»Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации).

В поле «Статус лица» внесите код 13. Затем выберите основание платежа, налоговый период и внести сумму

Укажите ваши ФИО, ИНН и адрес места жительства

Вот и всё. Чтобы оплатить онлайн, выберите способ оплаты «Банковская карта». Если хотите оплатить в отделении Сбербанка, выберите «Формирование бумажной квитанции для оплаты офлайн». Если будете оплачивать через интернет-банк, выберите «Сайт кредитной организации или платёжной системы».

Порядок и сроки уплаты ЕНП

В виде ЕНП организации и ИП уплачивают большинство налогов. Срок для уплаты непосредственно ЕНП не определен. Перечислять его надо в сроки, установленные для налогов (п. 9 ст. 1 Закона № 263-ФЗ). По общему правилу — не позднее 28-го числа соответствующего месяца. Это распространяется, в частности, на НДС, налог на прибыль, налог при УСН и страховые взносы (подп. «а» п. 1, подп. «а» п. 22, п. 41, подп. «а» п. 55 ст. 2 Закона № 263-ФЗ).

При этом особый порядок предусмотрен для НДФЛ (подп. «а» п. 13 ст. 2 Закона № 263-ФЗ):

- по удержаниям с 23-го числа предыдущего месяца по 22-е число текущего — не позднее 28-го числа;

- по удержаниям за период с 1 по 22 января — не позднее 28 января;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Чтобы определить сумму ЕНП к конкретному числу, надо сложить все текущие платежи и размер недоимок к этой дате. Надо убедиться, что перечисленных на ЕНС денег хватит, чтобы после зачета платежа не возникло отрицательного сальдо. Для этого можно запросить у налогового органа информацию о состоянии ЕНС (подп. «а» п. 7 ст. 1 Закона № 263-ФЗ).

При этом перечислять на ЕНС сумму, превышающую размер совокупной обязанности, не запрещается.

Перечислять ЕНП можно следующим образом (п. 9 ст. 1 Закона № 263-ФЗ):

- предъявить в банк платежку на перечисление денег с расчетного счета на ЕНС при наличии достаточного количества средств на счету;

- убедиться, что на банковском лицевом счете отражена операция по перечислению денег в бюджет РФ.

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Налоговая засчитывает ЕНП в следующей последовательности (п. 9 ст. 1 Закона № 263-ФЗ):

- Недоимки, начиная с наиболее раннего момента их выявления.

- Налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если суммы ЕНП недостаточно, а сроки уплаты налогов и взносов совпадают, то платеж зачтут пропорционально в соответствии с указанной последовательностью (п. 9 ст. 1 Закона № 263-ФЗ).

Сроки сдачи отчётности в 2023 году

Ниже приводятся сроки сдачи отчётности в налоговую инспекцию и новый Социальный фонд России в 2023 году. Если сдача выпадает на выходной или праздничный день, то крайний срок переносится на следующий рабочий день (в таблицах это учтено).

Отчётные формы за 2023 год, а также 4 квартал или декабрь 2023 года, в большинстве случаев сдают уже в начале 2024 года, поэтому в календаре бухгалтера на 2023 год их нет.

Сроки сдачи отчётности по работникам в 2023 году

*Данные о страховом стаже работника за 2023 год (которые ранее отражались в СЗВ-Стаж) будут сдавать в виде ЕФС-1, но уже в 2024 году.

Сроки сдачи бухгалтерской и налоговой отчётности в 2023 году

Важно: если срок уплаты платежа наступает раньше срока сдачи декларации/отчёта или по нему вообще не установлена отчётность, то необходимо подать уведомление об исчисленных суммах. Срок подачи уведомления — 25-ое число месяца, в котором установлен срок перечисления платежа.

В частности, такая ситуация складывается с авансами по УСН, ЕСХН, налогами на имущество организаций, страховыми взносами и ежемесячными платежами по НДФЛ.

Сроки подачи уведомлений в 2023 году (таблица от ФНС)

Ещё один нюанс: в 2023 году действует переходный период, в течение которого вместо уведомлений можно представлять платёжные поручения по каждому платежу, как и раньше (п. 12 и 14 статьи 4 закона от 14.07.2022 № 263-ФЗ). Но если уведомление было подано хотя бы раз, возможности платить по платёжкам больше не будет.

Порядок взыскания задолженности

Если организация или ИП пропустили срок уплаты, то на сумму недоимки налоговики начислят пени (п. 32 ст. 1 Закона № 263-ФЗ). Помимо этого, налоговая инспекция взыщет и задолженность (п. 9 ст. 1 Закона № 263-ФЗ).

Фактически задолженность — это отрицательное сальдо по ЕНС. Когда инспекция его обнаружит, то выставит требование (п. 26 ст. 1 Закона №263-ФЗ). Если организация или ИП не исполнит его добровольно, то для взыскания долга налоговики должны будут разместить свое решение в специальном реестре (п. 11 ст. 1 № 263-ФЗ). Там же опубликуют и поручение на перечисление долга. Это считается направлением документа в банк.

В специальном реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 ст. 1 Закона № 263-ФЗ).

Нормативная база по ЕНП

Пока что единый налоговый платёж регулируется только новой статьей 45.2 НК РФ, которая введена в действие с 1 января 2022 года законом от 29.11.2021 № 379-ФЗ. Статья довольно небольшая и она предусматривает добровольный переход на ЕНП.

Для того, чтобы новый порядок заработал, ФНС должна разработать все формы уведомлений об исчисленных платежах и другие необходимые документы. Нужен также специальный регламент взаимодействия налоговой службы с организациями и ИП, которые примут участие в эксперименте. Скорее всего, налогоплательщикам надо будет пользоваться личным кабинетом на сайте ФНС, ведь статья 45.2 НК РФ уже установила, что заявление об уплате ЕНП можно передать только через ТКС.

Кроме того, принят закон от 14.07.2022 № 263-ФЗ, который вступает в силу с января 2023 года. Закон вводит два дополнительных понятия:

- единый налоговый счёт, на котором аккумулируются денежные средства для перечисления в бюджет;

- совокупная обязанность по уплате налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов.

По единому налоговому счёту будет определяться сальдо, то есть разница между имеющимися денежными средствами и суммой обязательств перед бюджетом. Сальдо может быть положительным, отрицательным или нулевым, что облегчит контроль за налогоплательщиками.

Как формируются обязательства в рамках ЕНП

Это, в частности, необходимо для платежей, по которым нет ежемесячной отчётности. Например, страховые взносы за работников платят каждый месяц, а расчёт по ним сдают раз в квартал. В таком случае ФНС будет узнавать, сколько взносов должен заплатить работодатель, из ежемесячного уведомления.

Сроки подачи уведомления:

- по авансовым налоговым платежам, налогам, страховым взносам, сборам – не позже, чем за пять дней до крайнего срока их уплаты;

- по НДФЛ для налоговых агентов – не позже 5-го числа месяца, следующего за месяцем выплаты доходов физлица.

Таким образом, ЕНП не снимает с бизнеса обязанности по налоговому учёту и самостоятельному расчёту налогов и других платежей. Новый порядок должен упростить распределение перечисленных денег на соответствующие виды платежей.

После того, как налоговая инспекция вынесет решение о зачёте ЕНП в счёт какого-либо платежа, организация или предприниматель будут уведомлены об этом в течение пяти дней.

Если окажется, что в виде ЕНП была перечислена излишняя сумма, её можно будет вернуть или оставить на счету для будущих платежей. Однако этим правом не сможет воспользоваться третье лицо, если оно перечислило деньги за бизнесмена.

Новые отчётные формы в 2023 году

- Вместо СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС введена единая отчётность по форме ЕФС-1, но разные её разделы сдаются в свои сроки.

- Ежемесячный СЗВ-М заменят Персонифицированными сведениями о физических лицах;

Кроме того, обновят некоторые формы налоговой отчётности, в частности, уже есть проект новой декларации по УСН, которая начнёт применяться за периоды с 2023 года.

Обратите внимание, что отчётность за 2022 год сдаётся по действующим на тот момент формам. Соответственно, в нашем календаре будут указаны разные виды отчётов за работников — как новые, так и старые.

Когда и как платить единый налог

Помогли разобраться налоговые эксперты Эвотора

Государство разбило единый налог на четыре части, платить нужно раз в квартал. Первые три платежа называются авансовыми, последний, четвёртый, — это итоговый остаток, он рассчитывается с учётом уже совершённых авансовых платежей.

Сроки уплаты в 2022 году такие:

- за первый квартал (авансовый платёж) — до 25 апреля;

- за второй квартал (авансовый платёж) — до 25 июля;

- за третий квартал (авансовый платёж) — до 25 октября;

- за четвёртый квартал (итоговый платёж) — до 2 мая 2023 года.

📌Как оплатить единый налог и куда перечислить платёж, рассказываем дальше в статье. Перейти сразу к инструкции, как оплатить налог.

Что будет, если не заплатить вовремя

Если предприниматель забудет внести авансовый платёж или решит перечислить в бюджет сразу весь налог только по итогам года, ему придётся заплатить пени. Налоговая начислит пени за каждый день просрочки авансового платежа (п. 4 ст. 75 НК РФ). Например, если Анна с цветочной лавкой просрочит уплату авансового платежа 5997 ₽ на восемь дней, ей начислят пени — 27,19 ₽.

Если предприниматель вообще не заплатит налог, ему кроме пеней грозит штраф: 20% от неуплаченной суммы налога или 40% — если налоговая решит, что предприниматель не заплатил умышленно (п. 1 и п. 3 ст. 121 НК РФ

Продлили сроки уплаты и дали ставку 0%

Отсрочка платежей на полгода, но не для всех. Чтобы узнать, есть ли отсрочка у вас, посмотрите постановление Правительства РФ — в нём перечислены ОКВЭД сфер, которым дали отсрочку. Например, в списке есть производители продуктов, одежды, напитков и мебели.

Если вам дали отсрочку, вы можете выплатить:

— итоговый платёж за 2021 год до 30 ноября 2022 года вместо 4 мая 2022 года;

— авансовый платёж за первый квартал 2022 года — до 30 ноября 2022 года вместо 25 апреля 2022 года.

Ставка по налогу — 0% на два года. Не платить налог могут предприниматели, которые:

- зарегистрировались впервые после того, как начали действовать региональные законы о применении налоговой ставки 0% — даты нужно смотреть в местных законах;

- работают в производственной, социальной, научной сфере или оказывают бытовые услуги (п. 4 ст. 346.20 НК РФ

- получают не менее 70% дохода с работ, товаров или услуг, на которые действует налоговая ставка 0%.

Порядок зачета и возврата переплаты

Переплата — это положительное сальдо по ЕНС. Ее можно зачесть или вернуть по заявлению налогоплательщика (п. 36, 37 ст. 1 Закона № 263-ФЗ). Формы и форматы таких заявлений утверждает ФНС.

Зачесть сумму положительного сальдо по ЕНС можно в счет (п. 36 ст. 1 Закона № 263-ФЗ):

- предстоящих конкретных платежей по налогам, сборам, страховым взносам;

- уплаты налогов, сборов, страховых взносов, пеней, штрафов или процентов за другое лицо;

- погашения задолженности, которая не учитывается в совокупной обязанности из-за истечения срока ее взыскания;

- исполнения ряда решений налоговых органов.

ФНС должна зачесть суммы положительного сальдо по ЕНС не позднее дня, следующего за днем поступления заявления о зачете.

Вернуть на счет в банке сумму положительного сальдо по ЕНС можно на основании (п. 37 ст. 1 Закона № 263-ФЗ):

- заявления о распоряжении путем возврата, представленного в инспекцию на бумажном носителе или в электронной форме, а также для ИП в составе налоговой декларации по НДФЛ;

- заявления о возврате излишне уплаченных сумм по некоторым налогам, сборам, например НДФЛ с доходов иностранных граждан от трудовой деятельности по найму в РФ на основании патента, НПД. Оно подается в инспекцию в произвольной форме;

- решения инспекции о полном или частичном возмещении суммы НДС или акциза;

- решения инспекции о предоставлении налогового вычета.

При этом если ЕНП уплатило иное лицо, то оно не вправе требовать возврат (п. 9 ст. 1 Закона № 263-ФЗ).

По общему правилу поручение о возврате суммы положительного сальдо по ЕНС налоговая направляет в территориальный орган Федерального казначейства не позднее следующего дня после получения заявления.

Суммы, которые признаются ЕНП

Обязанность уплачивать единый налоговый платеж (ЕНП) утвердил Федеральный закон от 14.07.2022 № 263-ФЗ.

ЕНП — это суммы, перечисленные налогоплательщиком, плательщиком сборов, страховых взносов и налоговым агентом в бюджетную систему РФ для исполнения совокупной обязанности, а также взысканные с него. При этом перечислять эти средства может и иное лицо (п. 2, 9 ст. 1 Закона № 263-ФЗ).

В совокупную обязанность закон включает (подп. «а» п. 1 ст. 1 Закона № 263-ФЗ):

- налоги,

- авансовые платежи,

- страховые взносы,

- пени и штрафы,

- проценты.

Такой платеж учитывается ФНС на едином налоговом счете (ЕНС) по каждой организации и ИП в рублях и формируется, в частности, на основе налоговых деклараций и расчетов, в том числе уточненных, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

Обязанность формируется со дня подачи этих документов, но не ранее наступления срока уплаты соответствующего платежа (п. 2 ст. 1 Закона № 263-ФЗ).

В совокупную обязанность не включаются (подп. «а» п. 1 ст. 1, п. 2 ст. 1 Закона № 263-ФЗ):

- НДФЛ с доходов иностранных граждан, работающих в РФ на основании патента;

- госпошлины, на уплату которых суд не выдал исполнительный документ;

- налоги, сборы, страховые взносы, подлежащие уменьшению, если с окончания установленного срока их уплаты прошло более трех лет;

- НПД самозанятых, сбор за пользование объектами животного мира и сбор за пользование объектами водных биологических ресурсов, которые уплачены отдельно от ЕНП.

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Мы рассчитаем налог на примере предпринимательницы Анны. Анна — индивидуальный предприниматель с цветочным магазином в Санкт-Петербурге. Сотрудников нет.

Анна выбрала УСН «Доходы» — одну из самых простых в расчётах систему налогообложения. УСН «Доходы» подходит предпринимателям, у которых расходы на бизнес небольшие, меньше 60% от доходов. Как выбрать систему налогообложения для ИП, читайте в статье.

Чтобы уплатить единый налог, за год Анна внесёт четыре платежа — три авансовых и один итоговый. Все платежи рассчитываются по формуле:

Сумма платежа = (Доходы накопительным итогом x Ставка налога) − Авансовые платежи накопительным итогом − Страховые взносы накопительным итогом.

🤓Разберёмся с формулой: что тут что

Доходы. В общем виде доходы — это всё, что предприниматель заработал, продавая товары и услуги. Но есть нюансы, что считать доходом, а что — нет. Чтобы разобраться, как именно посчитать ваш доход, загляните в статью «Как самостоятельно заполнить декларацию по УСН 6%». В ней подробная инструкция.

Ставка налога. На всей территории России для ИП на УСН «Доходы» действует стандартная ставка 6%, но в регионах ставки могут варьироваться от 1% до 5%. Проверить, действуют ли пониженные ставки в вашем регионе, вы можете в местном законе. Например, в Амурской области ИП на УСН «Доходы» в сфере перевозок, IT-сфере и рекламе платят налог по ставкам 1–3%.

Авансовые платежи накопительным итогом вычитаются из суммы платежа. Это всё, что предприниматель уже заплатил по единому налогу в прошлых кварталах.

Страховые взносы. ИП на УСН «Доходы» могут уменьшить сумму налога на страховые взносы, которые они платили в течение года. Если ИП работает без сотрудников, он может уменьшить налог на всю сумму взносов за себя. Сколько страховых взносов предприниматели платят в 2022 году за себя, читайте в статье «Фиксированные платежи на 2022 год для ИП на УСН»

❗️ИП на УСН, которые в 2021 году заработали больше 300 тысяч рублей, должны заплатить в пенсионный фонд ещё 1% от суммы превышения — на эту сумму также можно уменьшить единый налог.

Анна посчитала свои доходы накопительным итогом — сложила доход за текущий квартал с доходом за предыдущий период. И вот что у неё получилось:

Доходы Анны за 2022 год накопительным итогом

Авансовые платежи Анна рассчитает с учётом страховых взносов, которые она платит за себя, и добавит 1% от превышения доходов. Сколько страховых взносов должен заплатить ИП за себя в 2022 году, узнайте в статье «Фиксированные платежи на 2022 год для ИП»

Платежи Анны по единому налогу за 2022 год

Какие платежи перечисляют в рамках ЕНП

ЕНП установлен законом от 14.07.2022 № 263-ФЗ. Он распространяется на следующие платежи:

- НДС, УСН, ЕСХН, НДФЛ, налоги на прибыль, имущество организаций, транспортный, земельный;

- страховые взносы ИП за себя, а также за работников, кроме взносов на травматизм и профзаболевания;

- торговый сбор.

Налог на профессиональный доход, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как через ЕНП, так и без него.

Вне рамок единого налогового платежа перечисляют:

- взносы по травматизму и профзаболеваниям работников;

- госпошлина, в отношении которой не выдан исполнительный документ;

- НДФЛ с иностранных работников, работающих по найму на основании патента.

Переходные положения

Отдельно закреплены правила, по которым ФНС для каждой организации и ИП сформирует сальдо ЕНС на 1 января 2023 года и порядок взыскания недоимки и задолженности (ст. 4 Закона № 263-ФЗ).

Начальное сальдо ЕНС на 1 января 2023 года формируется на основании имеющихся у налоговых органов сведений по состоянию на 31 декабря 2022 года. В частности, это информация о суммах (ч. 1 ст. 4 Закона № 263-ФЗ):

- неисполненных обязанностей по уплате налогов, авансовых платежей, страховых взносов, пеней, штрафов (за рядом исключений);

- излишне уплаченных (за рядом исключений) и излишне взысканных налогов, авансовых платежей, страховых взносов, пеней, штрафов;

- перечисленных в качестве ЕНП организацией или ИП и не зачтенных в счет исполнения соответствующей обязанности.

При формировании начального сальдо ЕНС стоит учесть следующее (ч. 4–6 ст. 4 Закона № 263-ФЗ):

- Не учитываются излишне уплаченные в бюджет субъекта РФ суммы налога на прибыль. Они будут зачтены в счет предстоящих платежей по этому налогу без заявления налогоплательщика. Если же сальдо без учета таких сумм отрицательное, то часть средств засчитывают в счет погашения неисполненных обязанностей, а остаток — в счет исполнения предстоящих платежей.

- В совокупную обязанность включаются суммы уплаченных по состоянию на 31 декабря 2022 года налогов, авансовых платежей, страховых взносов, по которым срок представления отчетности или направления инспекцией сообщения об исчисленных суммах налогов наступит после 1 января 2023 года. Впоследствии, в частности, после представления соответствующей отчетности размер совокупной обязанности уменьшается.

Если налоговые декларации и расчеты по налогам, сборам, страховым взносам, срок уплаты которых истек до 31 декабря 2022 года, представлены после 1 января 2023 года, то указанные в них суммы учитываются при формировании сальдо по ЕНС в общем порядке. Одновременно рассчитывается сумма пеней (ч. 7 ст. 4 Закона № 263-ФЗ).

Кроме того, после 1 января 2023 года налоговики не будут рассматривать заявления о возврате переплаты, ее зачете, отсрочке или рассрочке, если документы налогоплательщик подал ранее, но инспекция не вынесла решение до 31 декабря включительно (ч. 8 ст. 4 Закона № 263-ФЗ).

Повышенные ставки на УСН

В 2022 году для ИП на упрощёнке установили переходный период. Если бизнес превысил лимиты по доходам, количеству сотрудников и остатку основных средств, придётся заплатить налог по повышенной ставке. Переходный период начинает действовать с начала квартала, в котором были превышены лимиты.

Какие лимиты в 2022 году:

- доход — до 164,4 миллионов рублей;

- средняя численность сотрудников — до 100 человек: она рассчитывается в соответствии с указаниями, утверждёнными приказом Росстата от 24.11.2021 № 832;

- остаточная стоимость основных средств — до 150 миллионов рублей.

По какой ставке платить налоги, если превысили лимиты:

Предприниматель может работать на переходном режиме, пока доходы не превысят 219,2 миллионов, а количество работников не станет больше 130 человек. После этого ИП больше не сможет применять УСН — придётся переходить на ОСН.

Что в статье

Когда платить единый налог

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Как рассчитать платежи по единому налогу ИП на УСН «Доходы минус расходы» без сотрудников

Повышенные ставки на УСН

Штрафы и пени: что будет, если не заплатить вовремя

В чём суть единого налогового платежа

Единый налоговый платёж для бизнеса аналогичен уже действующему ЕНП для физических лиц. Суть в том, что налогоплательщик перечисляет на единый счёт в Федеральном казначействе определённую сумму, которую дальше самостоятельно распределит ФНС.

ЕНП зачисляется в счёт выполнения обязанностей перед бюджетом в следующем порядке:

- недоимки;

- налог в рамках выбранной системы налогообложения, авансовые платежи, сборы, страховые взносы;

- пени;

- проценты;

- штрафы.

Если денежных средств для зачёта всех обязательных платежей недостаточно, то они зачисляются пропорционально обязательствам.

ЕНП применяется в отношении следующих платежей:

- НДС;

- налог на прибыль;

- НДФЛ;

- НДПИ;

- налог на УСН;

- налог на имущество организаций;

- транспортный налог;

- торговый сбор;

- страховые взносы, кроме взносов на травматизм.

Устанавливается единый срок для всех платежей — 28-ое число месяца после отчётного (налогового) периода.

Как рассчитать платежи по единому налогу для ИП на УСН «Доходы минус расходы» без сотрудников

Мы рассчитаем единый налог на примере предпринимателя Алексея. Он занимается ремонтом бытовой техники в Москве, сотрудников нет.

Алексей выбрал систему налогообложения УСН «Доходы минус расходы» по ставке 15%. Эта система подходит, если расходы на бизнес больше 60% доходов — тогда есть смысл учитывать расходы и платить налог с разницы. Как выбрать систему налогообложения для ИП, читайте в статье.

❗️На УСН «Доходы минус расходы» есть минимальный налог — это 1% от доходов. Заплатить меньше этой суммы не выйдет. Даже если предприниматель уйдёт в минус — его расходы превысят доходы, — заплатить налог всё равно придётся.

Чтобы уплатить единый налог, за год Алексей внесёт четыре платежа — три авансовых и один итоговый. Предприниматель будет считать налог по формуле:

Сумма платежа = (Доходы − расходы) накопительным итогом × Ставка налога − Авансовые платежи накопительным итогом.

Доходы − расходы (доходы минус расходы). Суть УСН «Доходы минус расходы» в том, что предприниматель может учесть в расчётах свои расходы — это бывает выгоднее, чем платить процент с доходов. Страховые взносы, которые уплачивает предприниматель, также учитываются в расходах. Как правильно посчитать доходы и расходы на этом режиме, мы рассказали в статье «Как самостоятельно заполнить декларацию по УСН 15%»

Ставка налога. На всей территории России для УСН «Доходы минус расходы» действует стандартная ставка 15%. Но в регионах ставки могут варьироваться от 5% до 15%. Проверить, действуют ли пониженные ставки в вашем регионе, можно в местном законе.

Алексей посчитал свои доходы и расходы накопительным итогом. Вот что у него получилось:

Доходы и расходы Алексея нарастающим итогом за 2022 год

Теперь Алексей может рассчитать платежи за все четыре квартала. Уменьшать налог на сумму страховых взносов не нужно — они уже учтены в расходах.

Платежи Алексея по единому налогу за 2022 год

Сравнение с минимальным налогом

На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. Это минимальная сумма, которую предприниматель должен заплатить в любом случае — даже если он по итогам года он ушёл в минус и его расходы превысили доходы.

Прежде чем совершить четвёртый итоговый платёж, Алексей должен посчитать минимальный налог и сравнить его с расчётом по обычной формуле. Если минимальный налог окажется больше, Алексей будет должен доплатить разницу.

Расчёт налога по общей формуле и минимального налога

Налог по стандартной формуле — 40 500 ₽ — оказался больше минимального налога в 12 500 ₽. Значит, Алексей платил всё верно, и в итоговом четвёртом платеже он заплатит остаток — 3000 ₽.

Для тех, кто с Эвотором

Чтобы рассчитать сумму налога, нужно взять доходы и расходы из книги учёта доходов и расходов (КУДиР).

Плюсы и минусы ЕНП

Инициатором введения единого налогового платежа является ФНС. Налоговая служба считает, что новый порядок налогообложения будет востребован по следующим причинам.

- Исключение ошибок при заполнении платёжных поручений, например, неверного КБК. По словам главы ФНС Даниила Егорова, сейчас количество этих ошибок достигает 30 млн в год.

- Упрощение расчётов с бюджетом: для перечисления единого налогового платежа надо указать только ИНН налогоплательщика.

- Взаимозачёт недоимки и переплаты без дополнительных заявлений и начисления пени.

- Снижение нагрузки на государственные информационные системы.

Безусловно, если говорить только об интересах бюджета, то так оно и есть. Но для ИП и юридических лиц плюсы единого налогового платежа менее очевидны.

- Вводится дополнительная отчётность – уведомление об исчисленных суммах к уплате. А поскольку видов платежей в рамках ЕНП будет много, то и уведомление потребуется не одно.

- Сейчас для уплаты авансовых платежей по УСН не требуется составлять какие-либо отчёты. В таком случае неясно, на основании чего надо заполнять уведомление об исчисленных авансах для ЕНП. Кроме того, при расчёте авансов налогоплательщик самостоятельно вычитает страховые взносы и торговый сбор. Как будет происходить зачёт этих сумм для упрощенцев при едином налоговом платеже, непонятно. Возможно, потребуется очередное изменение деклараций.

- Если у организации или индивидуального предпринимателя есть недоимки, с которыми они не согласны или оспаривают в суде, то при перечислении единого налогового платежа они всё равно будут списаны, причём, в первую очередь.

- Можно ожидать увеличения спорных ситуаций по зачёту разных видов платежей, в том числе, из-за ошибок сотрудников ИФНС.

Эти минусы ЕНП вряд ли перевесит обещанная простота перечисления платежей в бюджет. Ведь если дело только в заполнении платёжек, то почти никто не делает это вручную, повсеместно используются специальные сервисы и программы, которые оформляют всё автоматически.

Вместо заключения

ЕНП позволит значительно упростить уплату налогов и взносов для организаций и ИП:

- один платеж в месяц не позднее 28-го числа, даже если это уплата к примеру, по истечении квартала или года;

- одно сальдо расчетов с бюджетом и не нужно подавать заявления об уточнениях и зачетах, в том числе между КБК и ОКТМО;

- один день на зачет положительного сальдо ЕНС;

- один день на принятие решения налоговиками о возврате положительного сальдо ЕНС.

А чтобы все эти упрощения ощутить в полной мере, не откладывайте подготовку до декабря 2022 года. Сделайте с налоговиками сверку по расчетам всех платежей, чтобы правильно определить входящее сальдо на 1 января 2023 года (подп. 11 п. 1, п. 2.1 ст. 32, п. 3 ст. 78 НК РФ).