Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 полугодие 2023 в программе 1С Бухгалтерия: 8.3:

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

Порядок расчета УСН-налога зависит от того, с каким объектом налогообложения работает «упрощенец»: доходы или доходы за минусом расходов. Практика показывает, что если ваши расходы невелики (вы не платите за аренду офиса, не привлекаете наемных работников), выгоднее применять объект налогообложения «доходы». Если же вы ведете деятельность, связанную с крупными расходами (к примеру, оптовая торговля товарами), выгоднее выбрать объект налогообложения «доходы минус расходы». О том, как рассчитать «упрощенный» налог в обоих случаях, расскажет статья, подготовленная экспертами бератора «УСН на практике».

Подчинен счету «Расчеты по налогам и сборам» (68).

Тип счета: Активный/Пассивный.

Аналитика по счету «68.12»:

- Описание счета «Налог при упрощенной системе налогообложения»

- Проводки по счету «68. 12»

- Если налог платят с разницы между доходами и расходами

- Формула расчета единого налога при доходно-расходной УСН

- Если налог платят с доходов

- Формула расчета единого налога при доходной УСН

- Уменьшение УСН-налога

- Краткая памятка по расчету авансов на УСН «доходы»

- Шаг 1. Проверка КУДиР

- Шаг 2. Проверка начисления авансов

- Шаг 3. Расчет и уплата авансов

- Краткая памятка по расчету авансов на УСН «доходы минус расходы»

- Шаг 1. Проверка учета

Описание счета «Налог при упрощенной системе налогообложения»

Субсчет 68.12 используют в учете организации и индивидуальные предприниматели, которые находятся на упрощенной системе налогообложения, для отражения операций по суммам единого налога. Налоговой базой единого налога при УСН является общая величина доходов организации или ИП.

Законодательством предусмотрены дифференцированные налоговые ставки для разных регионов и субъектов РФ. Размер ставки (от 6% до 15%) определяется в зависимости от категории плательщика.

Проводки по счету «68. 12»

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Если налог платят с разницы между доходами и расходами

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходно-расходной УСН

Разницу между доходами и расходами определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, девяти месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и девять месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (15%) и фактических доходов и расходов.

ПРИМЕР РАСЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ ПРИ УСН

ООО «Пассив» перешло на УСН и платит единый налог с доходов, уменьшенных на величину расходов. Разница между доходами и расходами фирмы за первое полугодие составила 310 000 руб., в том числе за I квартал – 110 000 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам I квартала, такова:

110 000 руб. × 15% = 16 500 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам первого полугодия, составит:

310 000 руб. × 15% = 46 500 руб.

Однако за I квартал «Пассив» уже заплатил 16 500 руб.

Значит, за полугодие нужно доплатить 30 000 руб. (46 500 – 16 500).

Причем взносы на обязательное социальное страхование (в том числе взносы «по травме»), больничные пособия, оплаченные за счет фирмы и платежи по договорам добровольного личного страхования, включают в состав «упрощенных» расходов. Таким образом, при этом способе определения налоговой базы взносы, «больничные» и страховые платежи единый налог не уменьшают.

ИП на доходно-расходной «упрощенке» имеют право включать с состав расходов не только страховые взносы, уплаченные за страхование своих работников, но и взносы, перечисленные за себя в виде фиксированного платежа (письмо Минфина России от 29 апреля 2013 года № 03-11-11/15001).

Кроме того, «упрощенцы» с объектом налогообложения «доходы минус расходы» могут учесть сумму уплаченного торгового сбора в УСН-расходах, воспользовавшись нормой подпункта 22 пункта 1 стати 346.16 Налогового кодекса. Эта норма позволяет учесть в расходах суммы налогов и сборов, уплаченные в соответствии с законодательством.

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГОВОЙ БАЗЫ ПО УСН НА ТОРГОВЫЙ СБОР

Организация, применяет УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. По итогам 9 месяцев ею получен доход – 2 485 600 руб., сумма же расходов составила 1 988 480 руб. без учета исчисленного торгового сбора. 29 сентября организация перечислила в бюджет г. Москвы исчисленную сумму сбора 31 150 руб.

Размер облагаемой базы по авансовому платежу по налогу, уплачиваемому в связи с применением УСН, за рассматриваемый отчетный период без учета суммы торгового сбора – 487 120 руб. (2 485 600 – 1 988 480). Сумма исчисленного авансового платежа за 9 месяцев – 74 568 руб. ((487 120 руб. × 15%).

На уплаченную сумму торгового сбора организация увеличивает свои расходы. Они в таком случае возрастают до 2 019 630 руб. (1 988 480 + 31 150). Размер облагаемой базы, в свою очередь, будет 465 970 руб. (2 485 600 – 2 019 630), Сумма авансового платежа по единому налогу составит 69 895,50 руб. (455 970 руб. × 15%).

Если налог платят с доходов

Итак, если в качестве объекта налогообложения вы выбрали доходы, то налоговая база по единому налогу это денежное выражение доходов вашей организации. В состав доходов включают (п. 1, 2 ст. 248 НК РФ):

Формула расчета единого налога при доходной УСН

Доходы от реализации определяются в порядке, установленном статьей 249, а внереализационные доходы – в порядке, установленном статьей 250 Налогового кодекса.

ПРИМЕР РАСЧЕТА ЕДИНОГО НАЛОГА С ДОХОДОВ

ООО «Пассив» перешло на УСН и платит единый налог с доходов. Доходы фирмы от продаж за год составили 3 100 000 руб., внереализационные доходы – 45 000 руб. Сумма налога за год составит:

(3 100 000 руб. + 45 000 руб.) × 6% = 188 700 руб.

Доходы определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, 9 месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (6%) и фактически полученных доходов.

ООО «Пассив» перешло на УСН и платит единый налог с доходов. Доходы фирмы за первое полугодие составили 3 100 000 руб., в том числе за I квартал – 1 100 000 руб.

Сумма авансового платежа по единому налогу, которая была начислена и уплачена по итогам I квартала, такова:

1 100 000 руб. × 6% = 66 000 руб.

Сумма авансового платежа по единому налогу, исчисленная по итогам первого полугодия, составляет:

3 100 000 руб. × 6% = 186 000 руб.

За I квартал «Пассив» уже заплатил 66 000 руб.

Значит, за полугодие нужно доплатить 120 000 руб. (186 000 – 66 000).

Начисленный налог (авансовый платеж) можно уменьшить, но не более чем на 50% от его величины:

Кроме того, в дополнение к этому перечню вычетов, которые предусмотрены для всех «упрощенцев», те, кто занимается торговлей, могут уменьшать начисленный налог на сумму торгового сбора, уплаченного за отчетный период или год (п. 8 ст. 346.21 НК РФ).

Уменьшение УСН-налога

Существуют некоторые особенности уменьшения единого налога.

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА СТРАХОВЫЕ ВЗНОСЫ

ООО «Пассив» применяет УСН с 1 января текущего года. В качестве объекта налогообложения фирма выбрала доходы.

Сумма доходов компании за I квартал составила 600 000 руб. За этот период «Пассив» перечислил во внебюджетные фонды взносы в размере 21 000 руб., в том числе за декабрь 2016 г. – 7000 руб., за январь 2017 г. – 7500 руб., за февраль 2017 г. – 6500 руб.

Величина единого налога за I квартал текущего года составляет 36 000 руб. (600 000 руб. × 6%).

Эта сумма может быть уменьшена на величину уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование и взносов «по травме», но не более чем на 50%:

36 000 руб. × 50% = 18 000 руб.

Поэтому «Пассив» может уменьшить налог только на 18 000 руб.

Значит, за I квартал текущего года бухгалтер «Пассива» должен заплатить в бюджет 18 000 руб. (36 000 – 18 000).

Если из средств работодателя к пособию по временной нетрудоспособности работника была начислена доплата до фактического среднего заработка, уменьшить «упрощенный» налог на сумму такой доплаты нельзя (письмо Минфина РФ от 6 февраля 2012 г. № 03-11-06/2/20).

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА СУММУ БОЛЬНИЧНЫХ ПОСОБИЙ

С 1 января ООО «Актив» перешло на УСН, а в качестве налоговой базы выбрало доходы.

За I квартал сумма доходов составила 400 000 руб.

Сумма «упрощенного» налога за I квартал будет равна:

700 000 руб. × 6% = 42 000 руб.

В I квартале «Актив» перечислил взносы во внебюджетные фонды и взносы «по травме» в общей сумме 10 000 руб. За этот же период фирма выплатила больничные сотруднику – 10 000 руб., в том числе:

— 3700 руб. – оплата пособия за первые три дня болезни;

— 4100 руб. – оплата пособия с четвертого дня болезни;

— 2200 руб. – доплата до фактического среднего заработка сотрудника.

Взносы во внебюджетные фонды, взносы «по травме» и больничные могут уменьшить «упрощенный» налог, но не более чем на 50%. Сумма доплаты до фактического заработка единый налог не уменьшает. Договоры добровольного личного страхования на случай временной нетрудоспособности работников «Актив» не заключал:

10 000 руб. + 3700 руб. = 13 700 руб., а 13 700 руб. < 21 000 руб.(42 000 руб. × 50%).

Значит, сумма единого налога, которую нужно заплатить в бюджет за I квартал, равна 28 300 руб. (42 000 руб. – 13 700 руб.).

Те из них, которые применяют объект налогообложения «доходы» в дополнение к суммам, на которые сейчас можно снизить сумму единого налога (страховые взносы, больничные пособия, платежи по договорам добровольного личного страхования) могут уменьшить «упрощенный» налог на сумму фактически уплаченного торгового сбора. С условием, что налог перечислен в бюджет города, в котором введен торговый сбор (п. 8 ст. 346.21 НК РФ).

Этот вывод подтверждают финансисты. Например, если предприниматель на «упрощенке» проживает в Московской области и одновременно торгует в Москве через объект недвижимости, уменьшать сумму УСН-налога на сумму торгового сбора, уплаченного в бюджет города Москвы, он не вправе (письмо Минфина России от 15 июля 2015 г. № 03-11-09/40621).

Фирмы и предприниматели, применяющие УСН, имеют право вести несколько видов бизнеса. Но в этом случае те из них, которые применяют объект «доходы», могут уменьшать единый налог на сумму торгового сбора только по той деятельности, в отношении которой уплачен этот сбор. Такие «упрощенцы» обязаны вести раздельный учет доходов и сумм единого налога, который уплачивается в отношении деятельности, подпадающей под торговый сбор (письмо Минфина России от 27 марта 2015 г. №03-11-11/16902).

В отличие от «упрощенцев» с объектом «доходы», у фирм и ИП на «доходно-расходной» УСН не возникает сложностей с учетом торгового сбора. Поскольку подпунктом 22 пункта 1 статьи 346.16 Налогового кодекса предусмотрено, что при УСН с объектом «доходы минус расходы» «упрощенцы» вправе учесть налоги и сборы, уплаченные в соответствии с законодательством РФ, в составе расходов.

Поэтому вести раздельный учет доходов и расходов, относящихся к «упрощенной » деятельности и к виду деятельности, по которому платится торговый сбор, им не нужно (письмо Минфина России от 30 октября 2015 г. № 03-11-06/2/62729).

Кстати, если «упрощенец» с объектом «доходы» вычтет из суммы исчисленного единого налога уплаченные страховые взносы, больничные и платежи по договорам добровольного личного страхования, но не более чем из 50% налога (п. 3.1 ст. 346.21 НК РФ), всю оставшуюся половину налога он может уменьшить на сумму уплаченного торгового сбора, причем вплоть до нуля (п. 8 статьи 346.21 НК РФ).

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА ТОРГОВЫЙ СБОР

Организация применяет УСН с объектом «доходы». По итогам 9 месяцев доходы компании составили 2 485 600 руб. За этот период она уплатила страховые взносы во внебюджетные фонды, в том числе по «травме», в сумме 165 437 руб. Одновременно с уплатой страховых взносов за сентябрь организация перечислила и торговый сбор за третий квартал – 31 150 руб.

Сумма исчисленного авансового платежа по налогу, уплачиваемому при УСН, за 9 месяцев исходя из полученных доходов, равна 149 136 руб. (2 485 600 руб. × 6%). Ее «упрощенец» вправе уменьшить на сумму уплаченных страховых взносов, но не более чем на 50% от исчисленной величины авансового платежа. Следовательно, в качестве уменьшаемого берется 74 568 руб. (149 136 руб. × 50%).

Остающуюся половину – 74 568 руб. (149 136 – 74 568) можно уменьшить еще и на сумму уплаченного торгового сбора (31 500 руб.). Таким образом, исчисленная к уплате сумма авансового платежа за 9 месяцев составит 43 418 руб. (74 568 – 31 150).

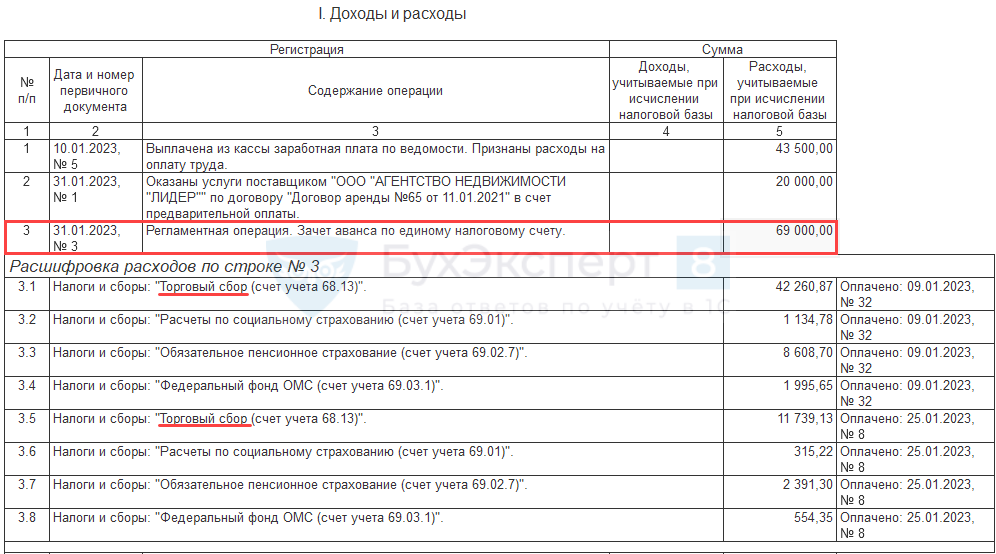

Бухгалтер сделает в учете следующие проводки:

ДЕБЕТ 44 КРЕДИТ 68 субсчет «Торговый сбор»

— 31 150 руб. – начислен торговый сбор;

ДЕБЕТ 68 субсчет «Торговый сбор» КРЕДИТ 51

— 31 150 руб. – перечислена в бюджет сумма торгового сбора;

ДЕБЕТ 68 субсчет «Единый налог при УСН» КРЕДИТ 99

— 31 150 руб. – уменьшена сумма исчисленного налога на величину уплаченного торгового сбора.

Торговый сбор введен с 1 июля 2015 года пока только на территории Москвы. Согласно статье 415 Кодекса периодом обложения сбором признается квартал. Уплатить его нужно в срок не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 2 ст. 417 НК РФ).

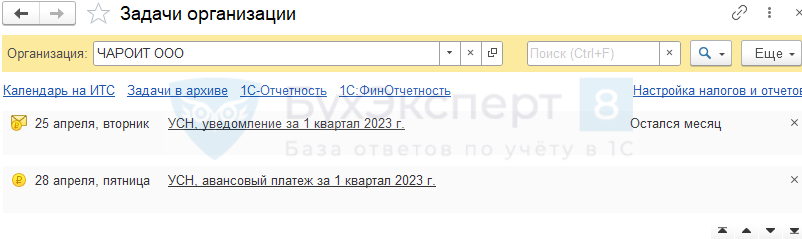

Краткая памятка по расчету авансов на УСН «доходы»

После операции за март выполните действия.

Шаг 1. Проверка КУДиР

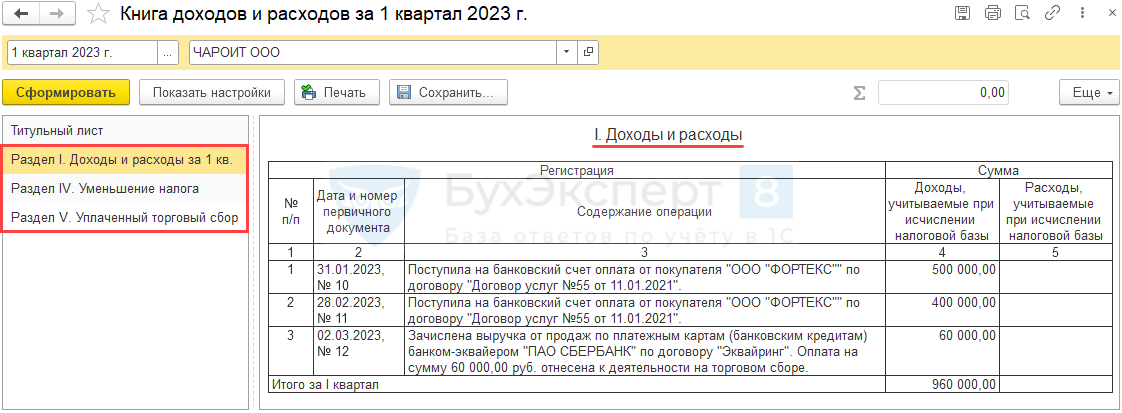

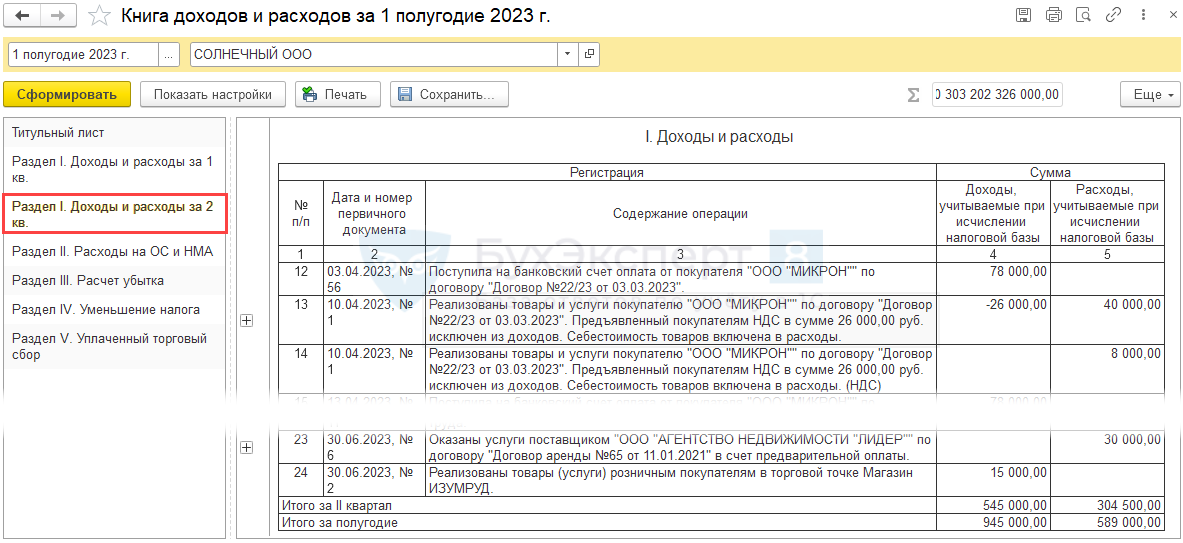

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

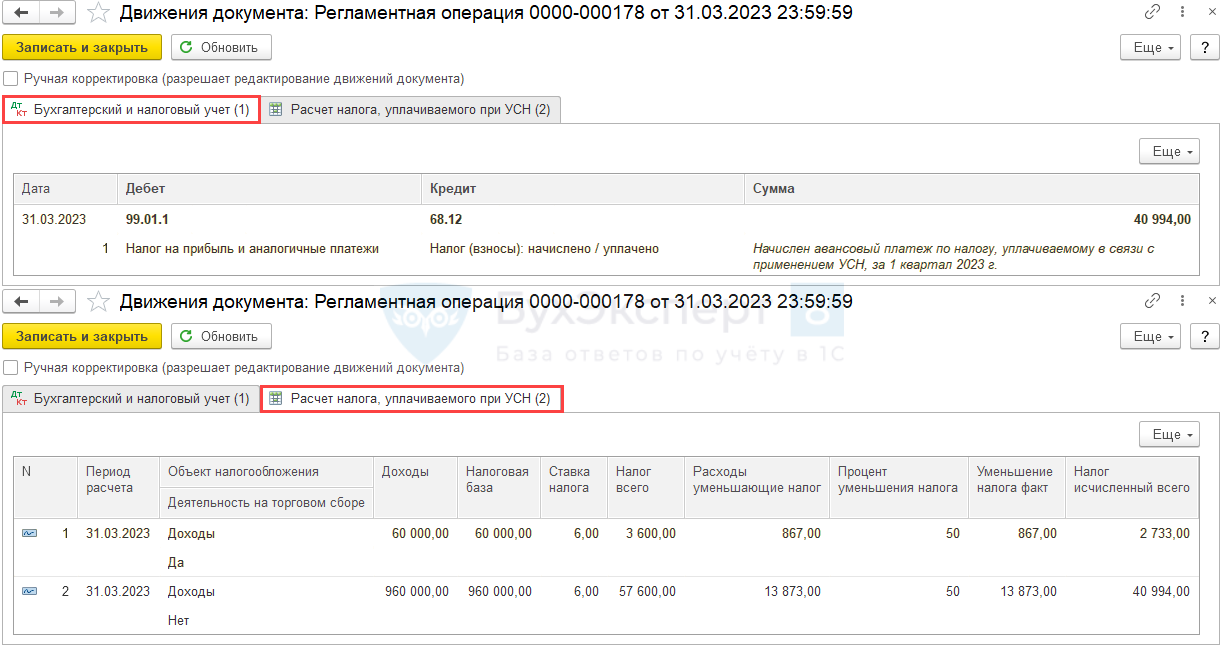

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

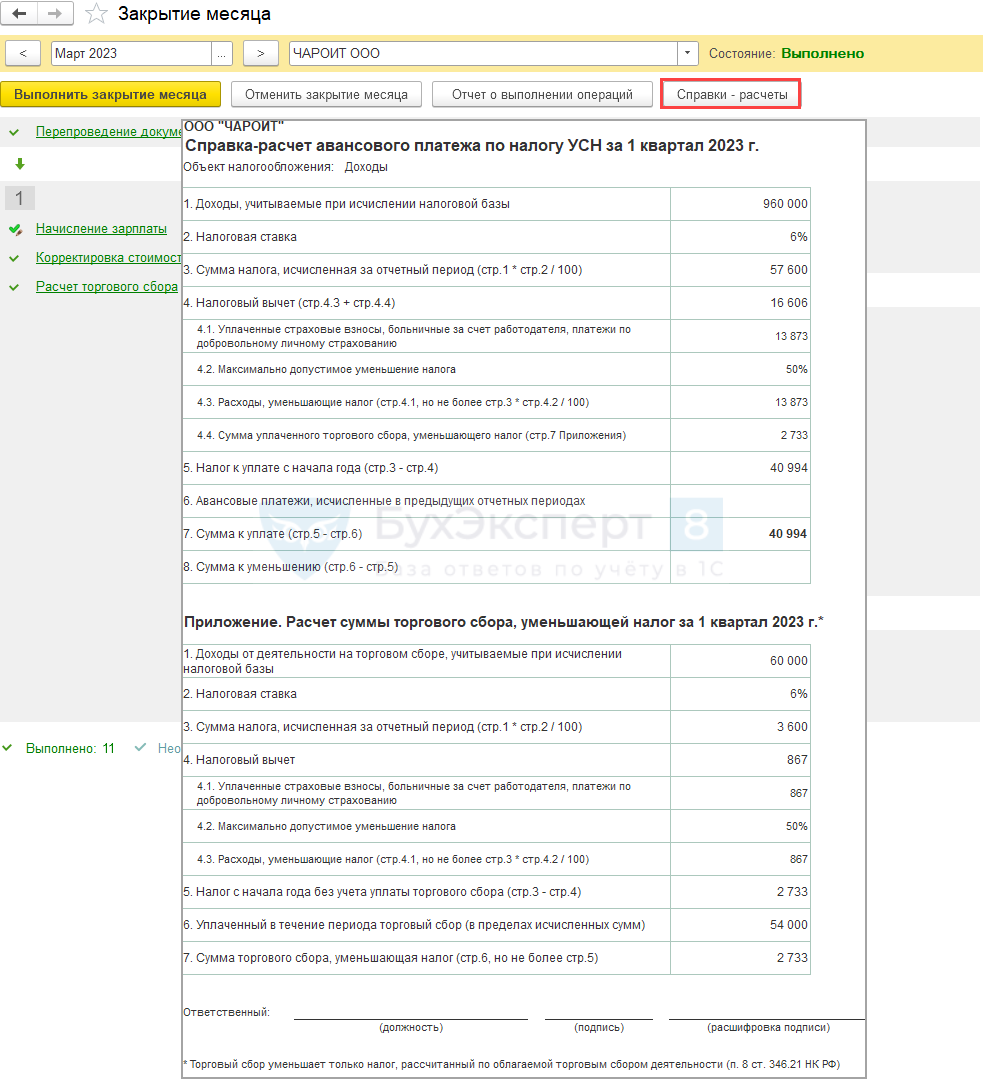

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

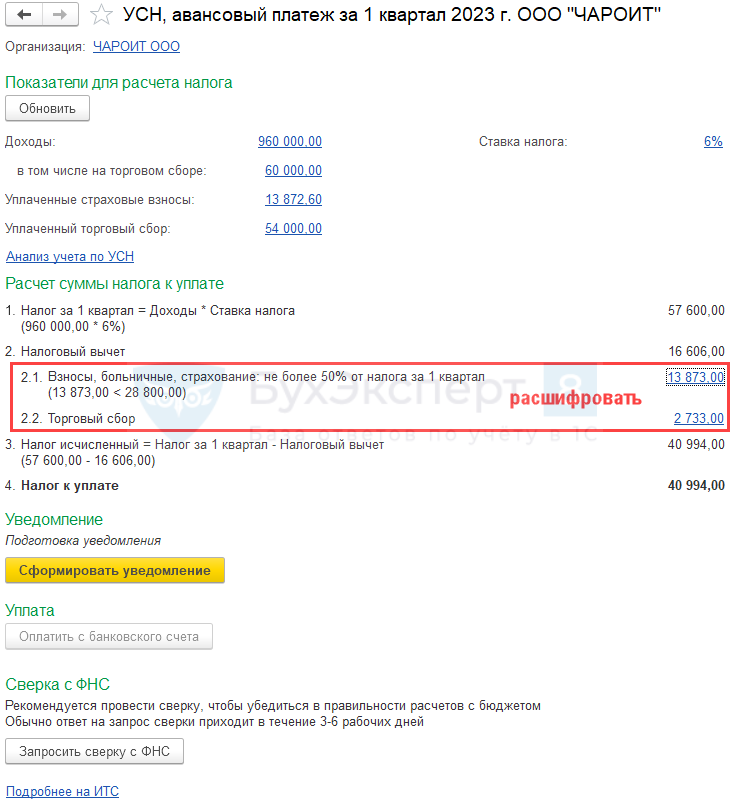

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

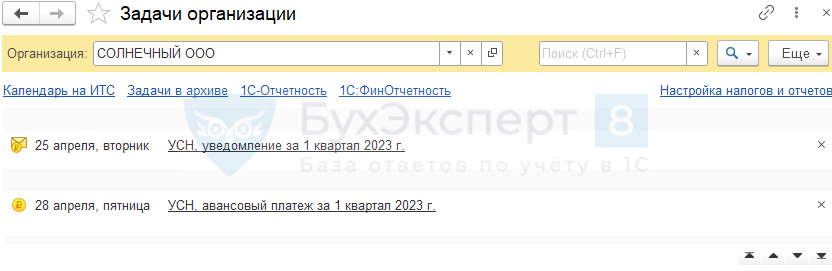

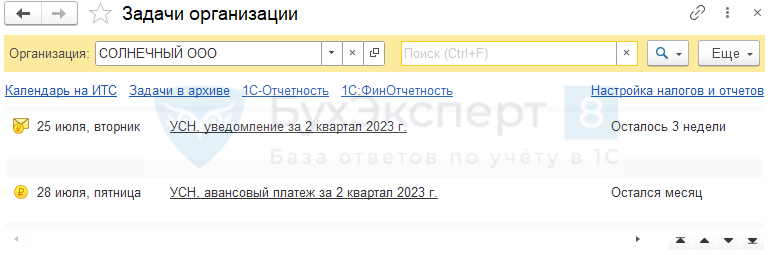

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

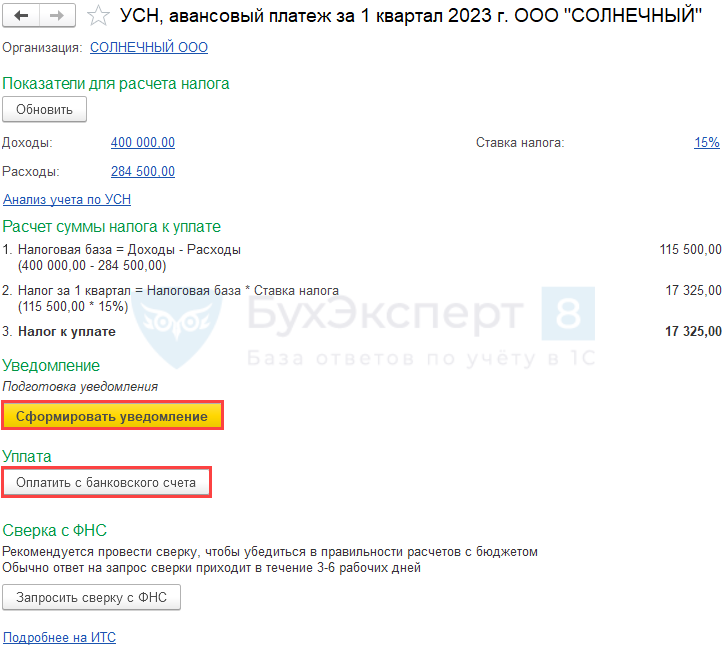

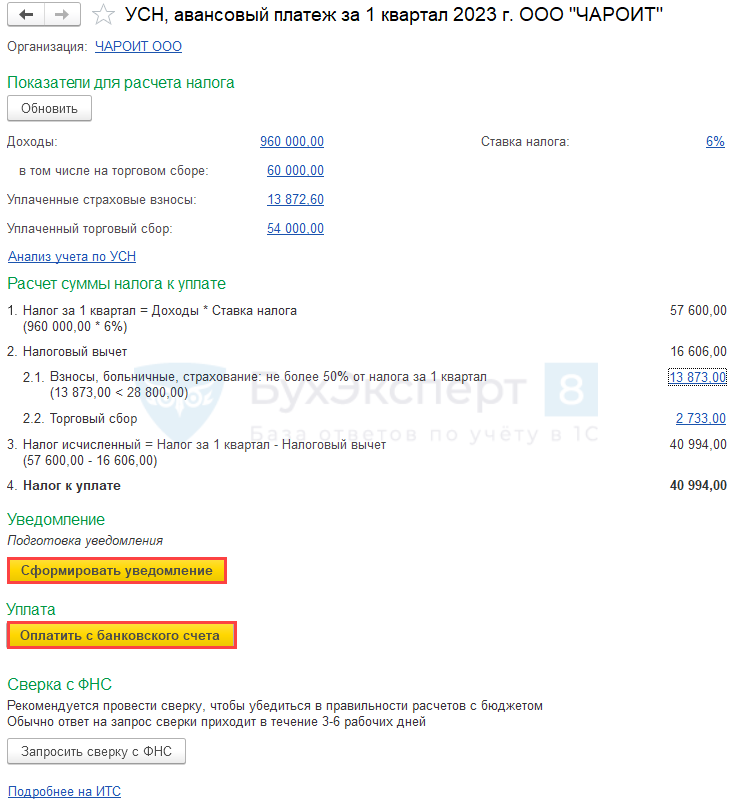

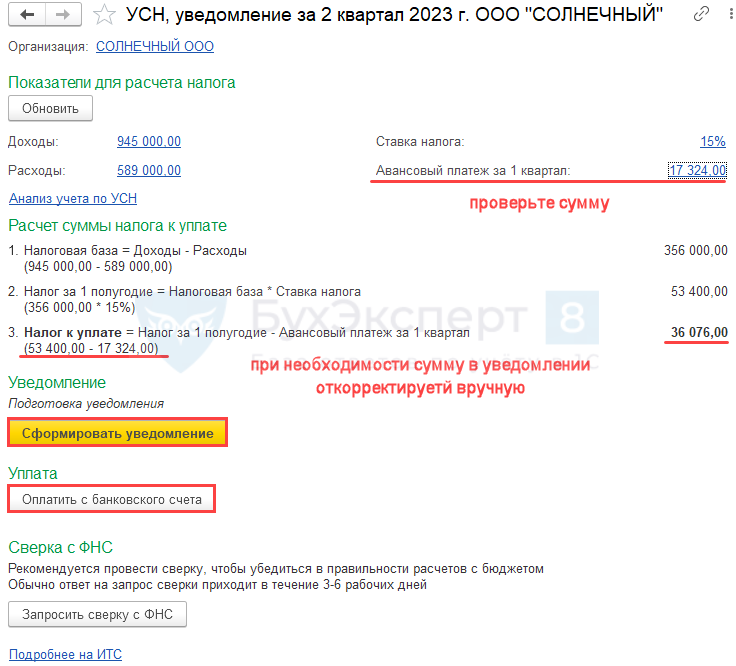

По ссылке открывается Помощник уплаты налога.

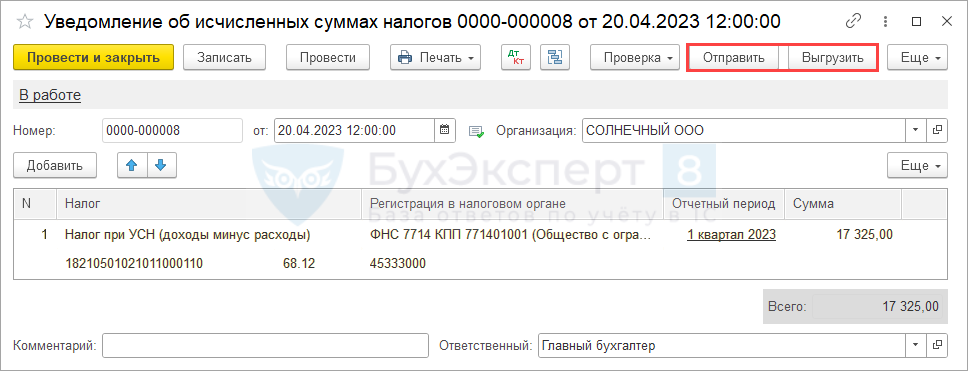

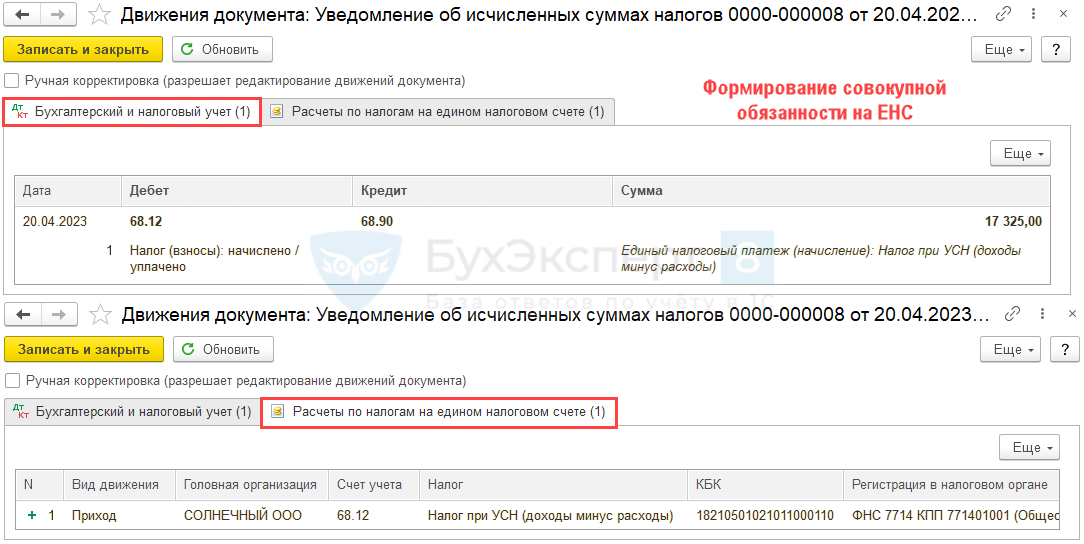

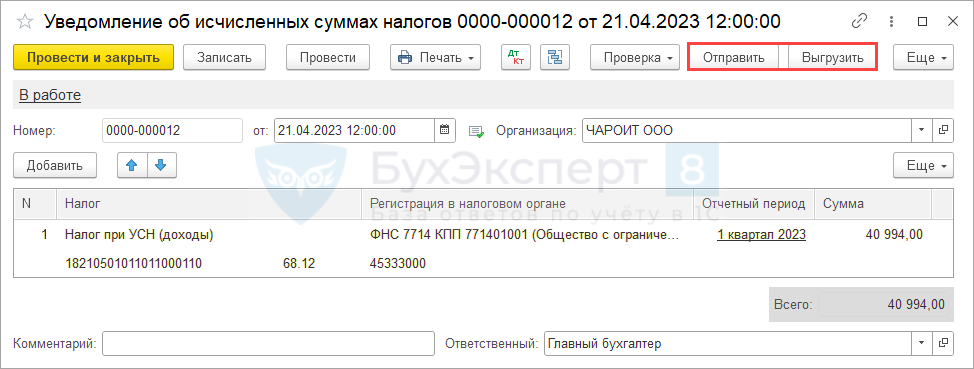

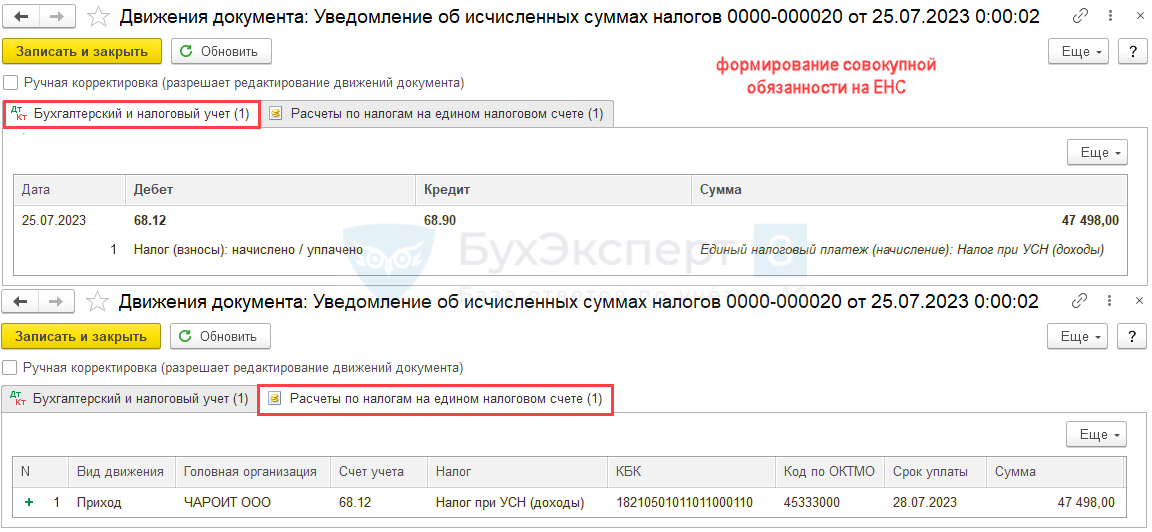

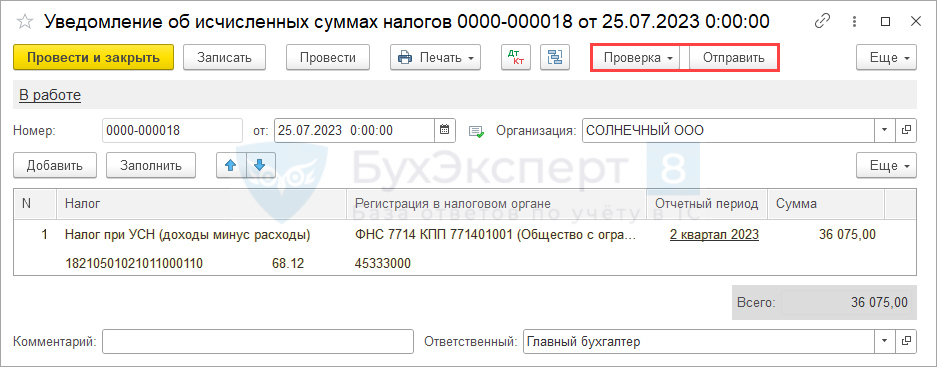

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

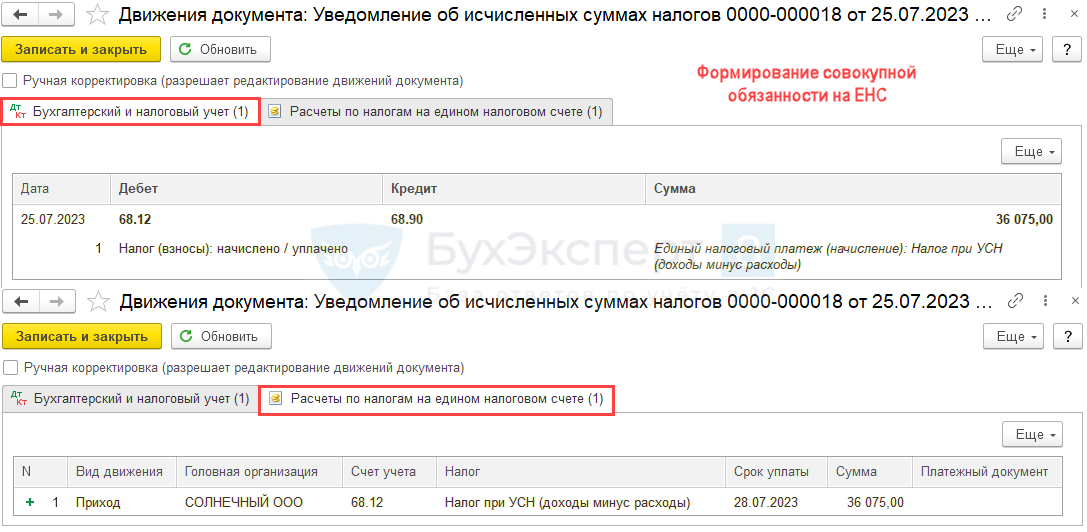

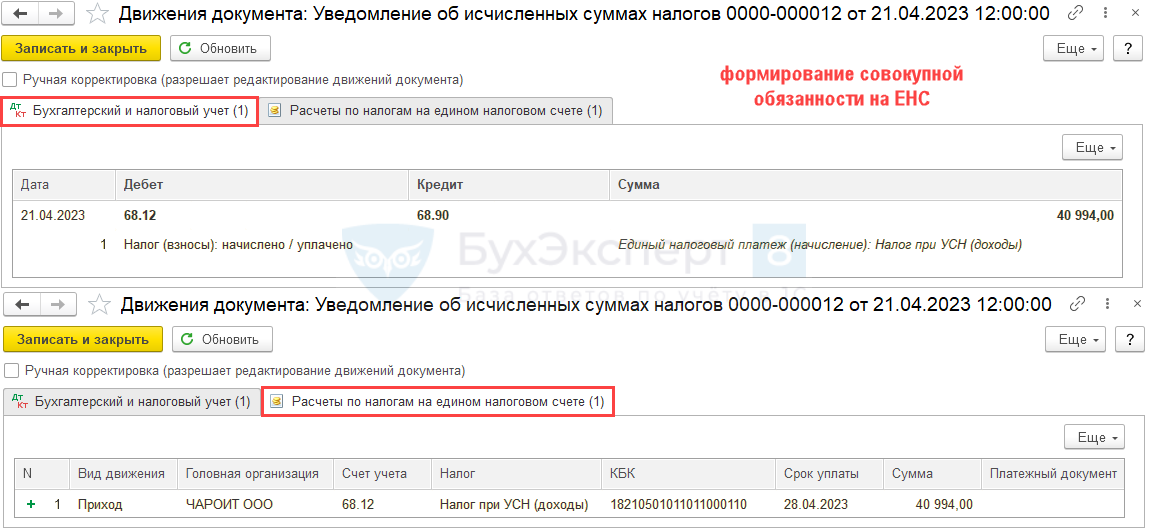

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

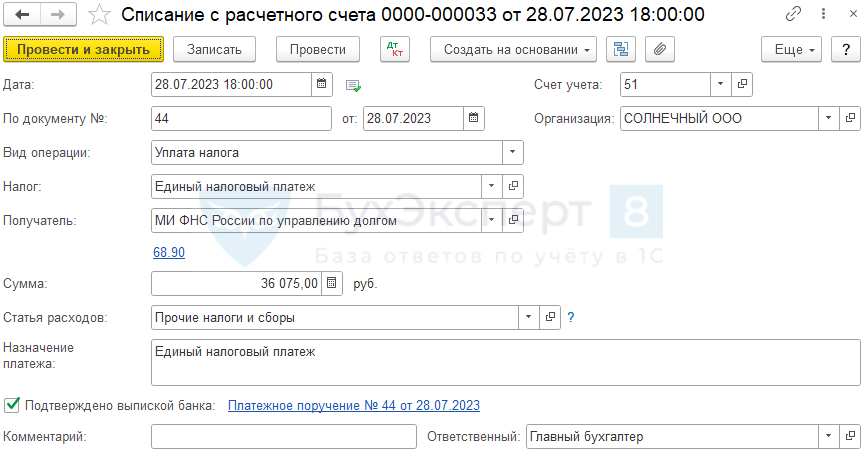

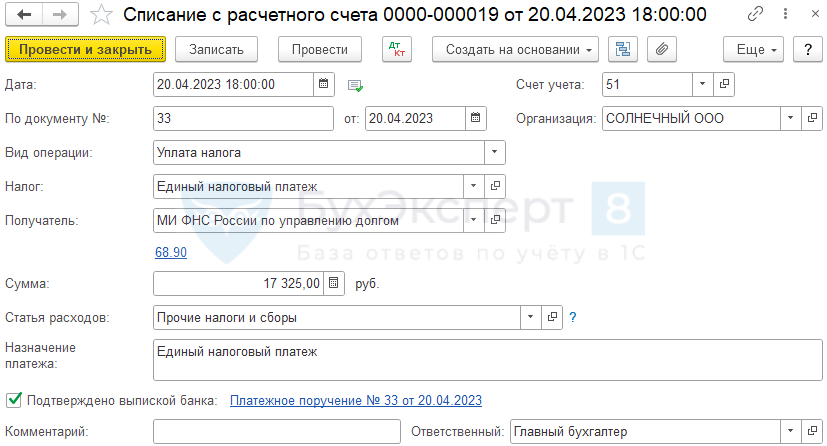

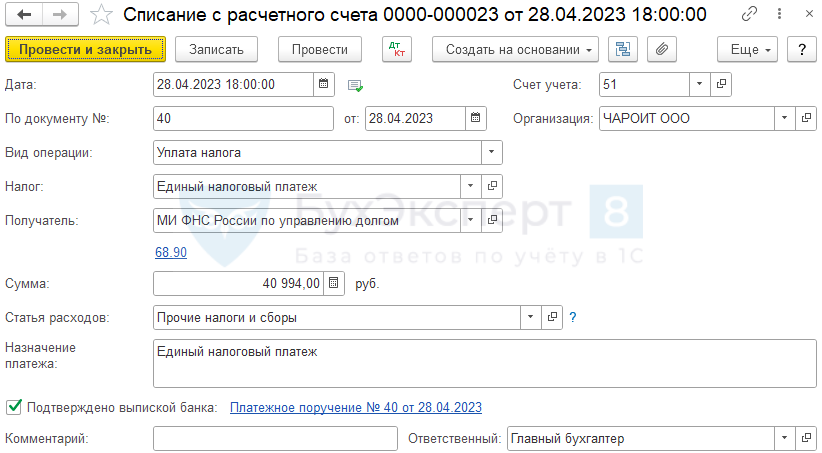

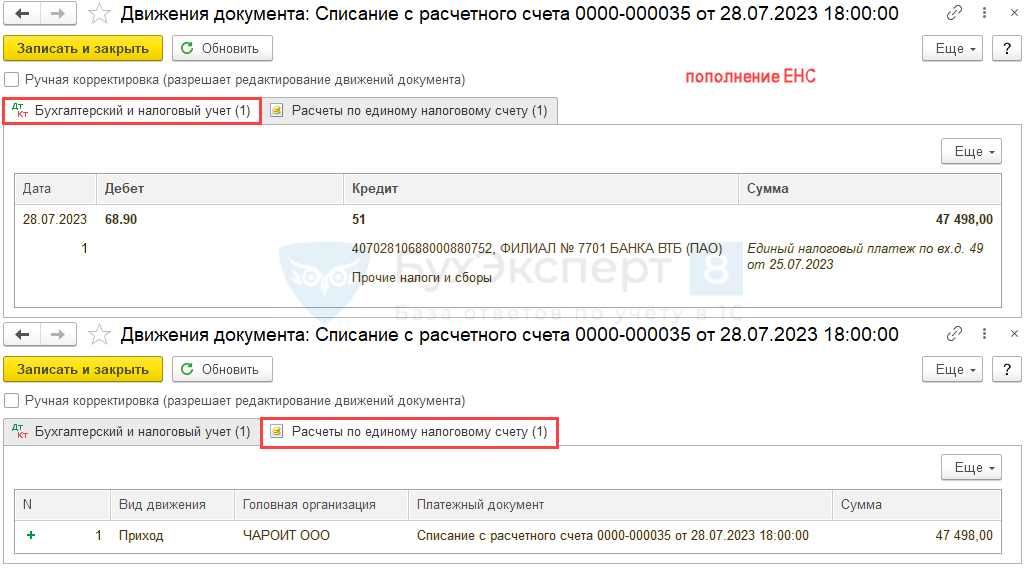

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

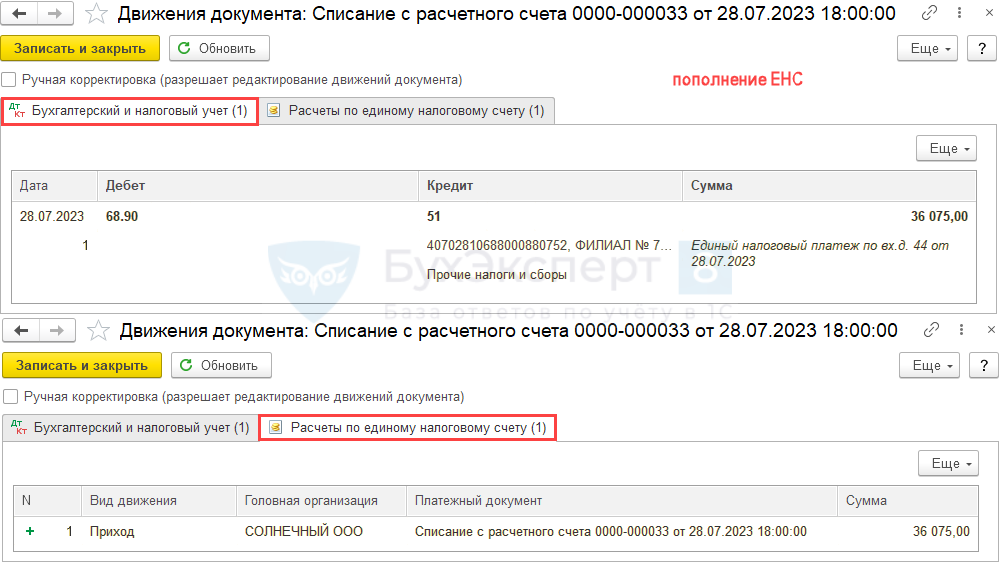

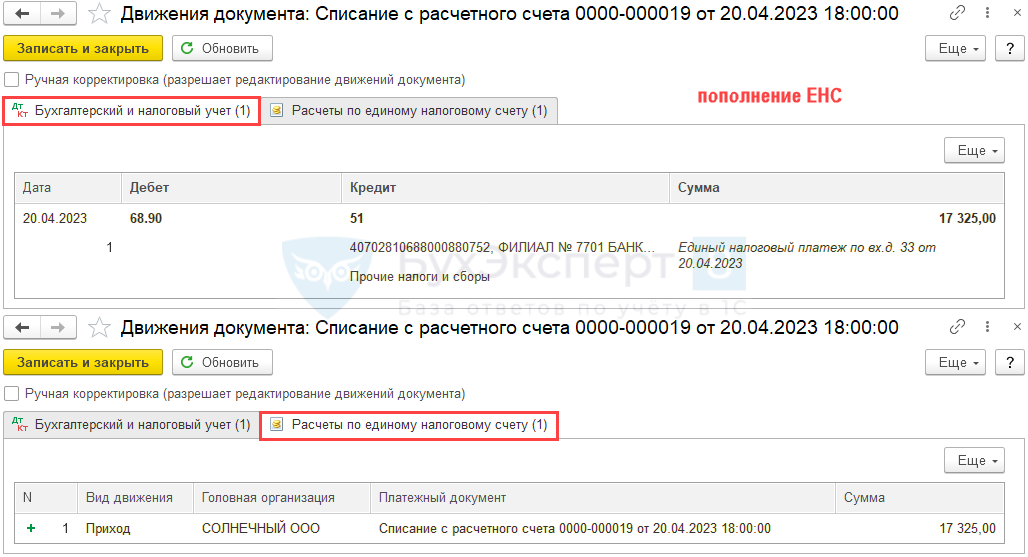

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

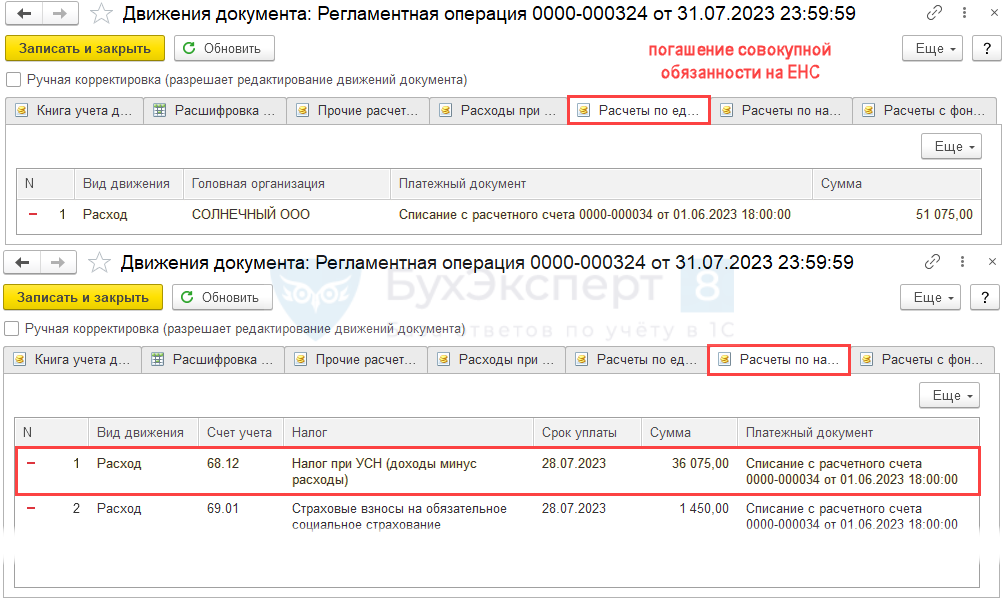

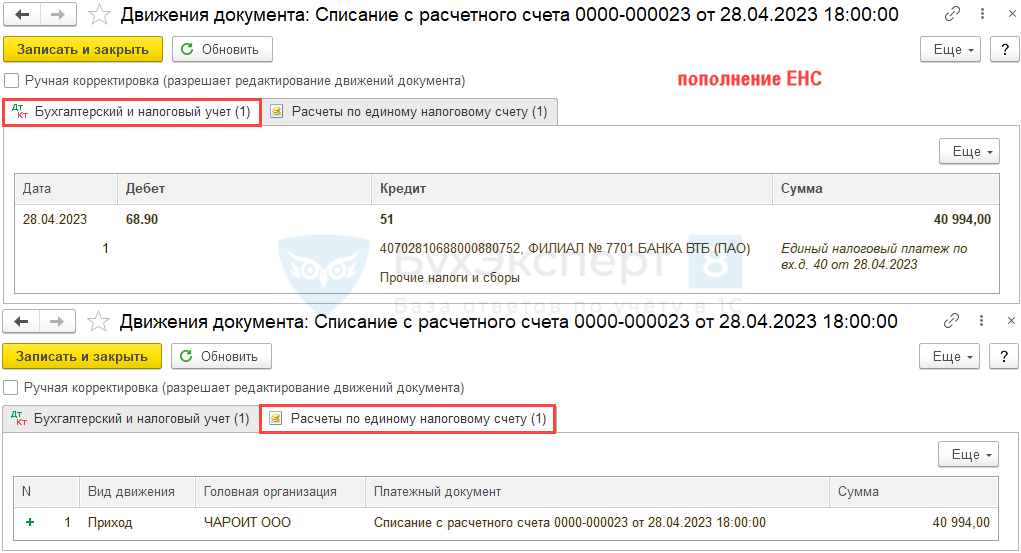

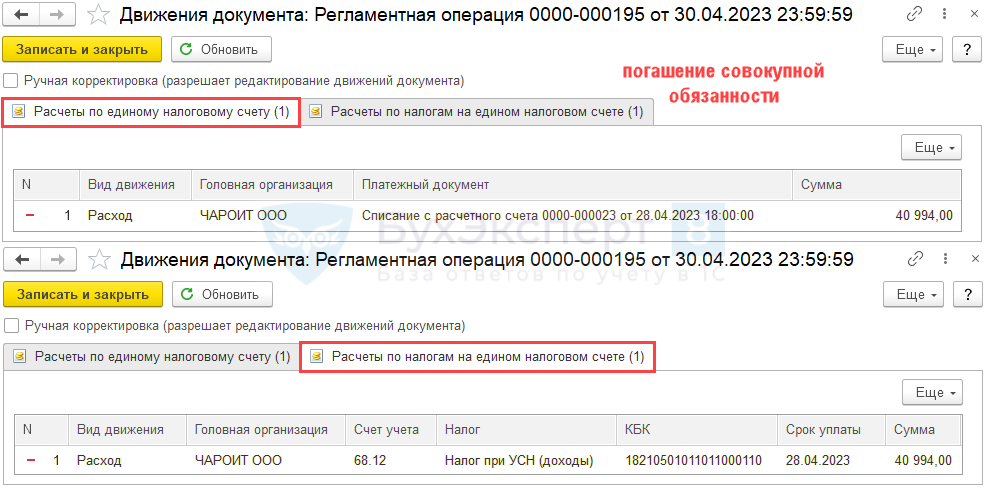

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

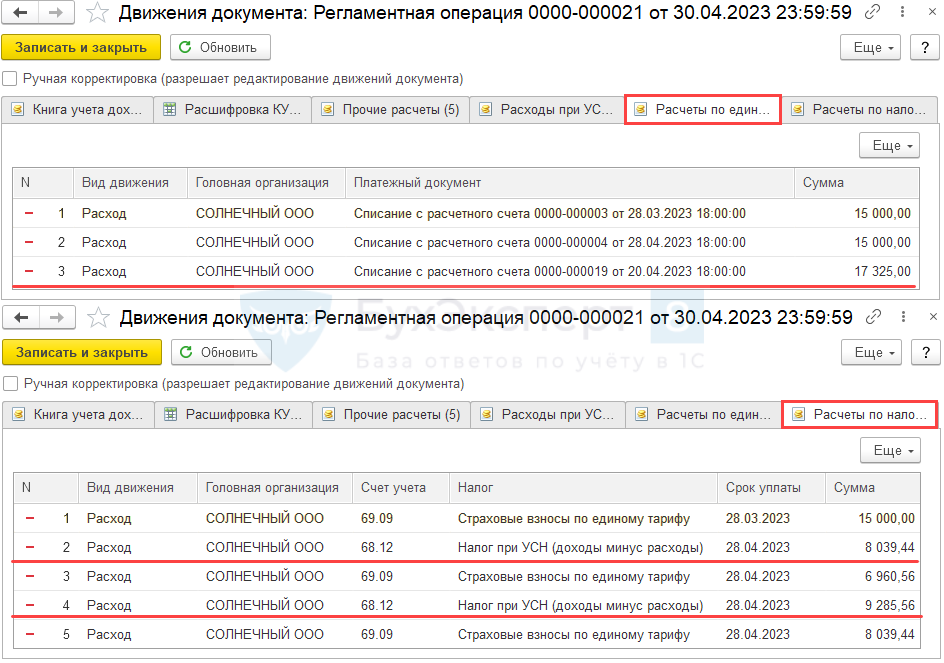

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

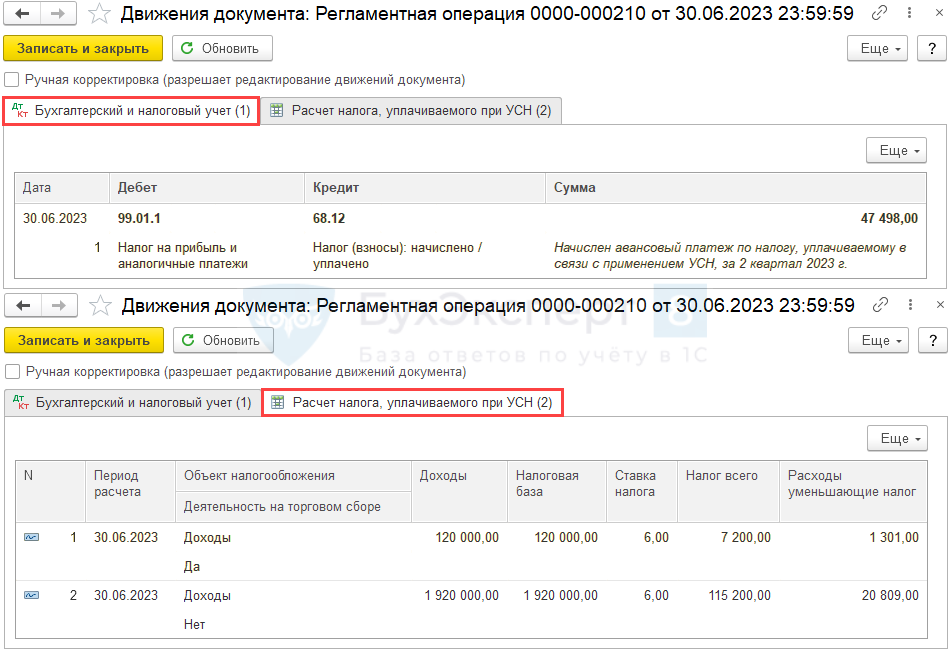

После операции за июнь выполните действия.

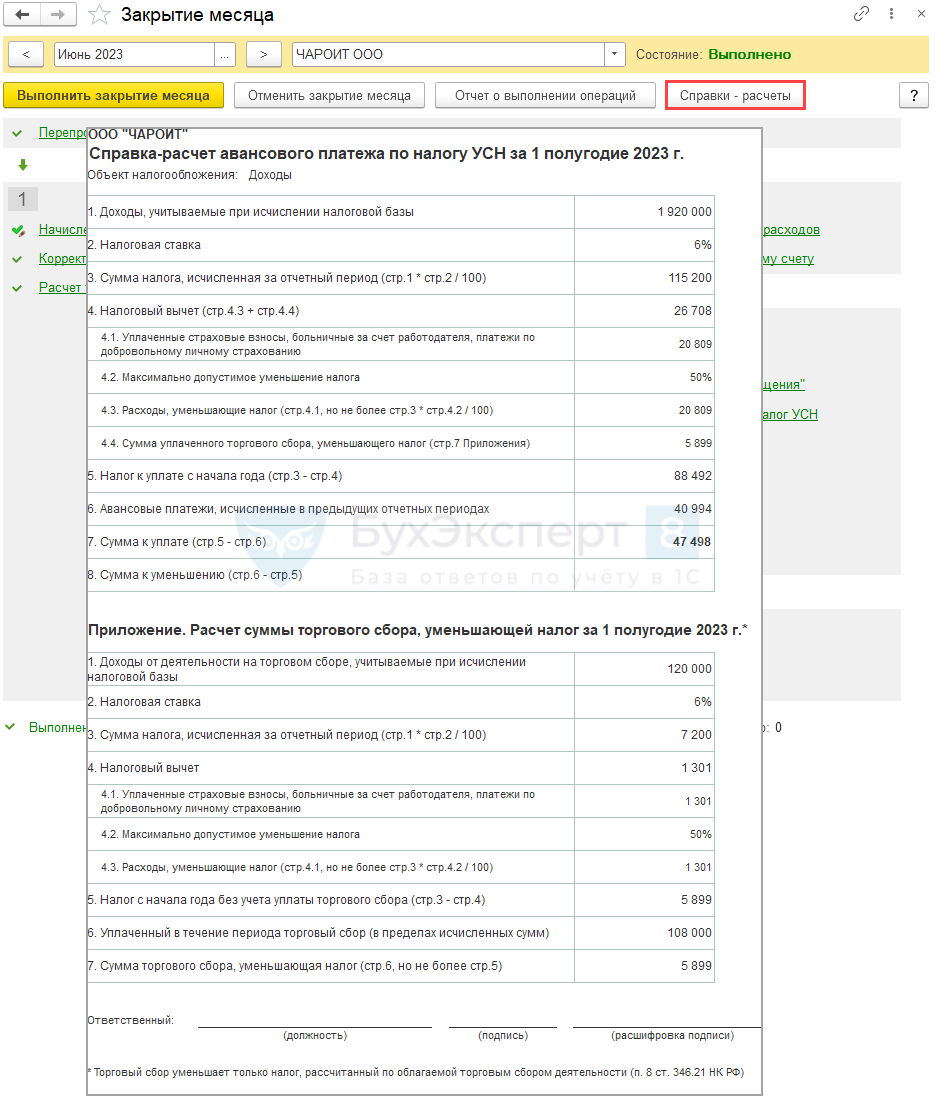

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

По интерактивным ссылкам можно перейти и проверить данные.

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

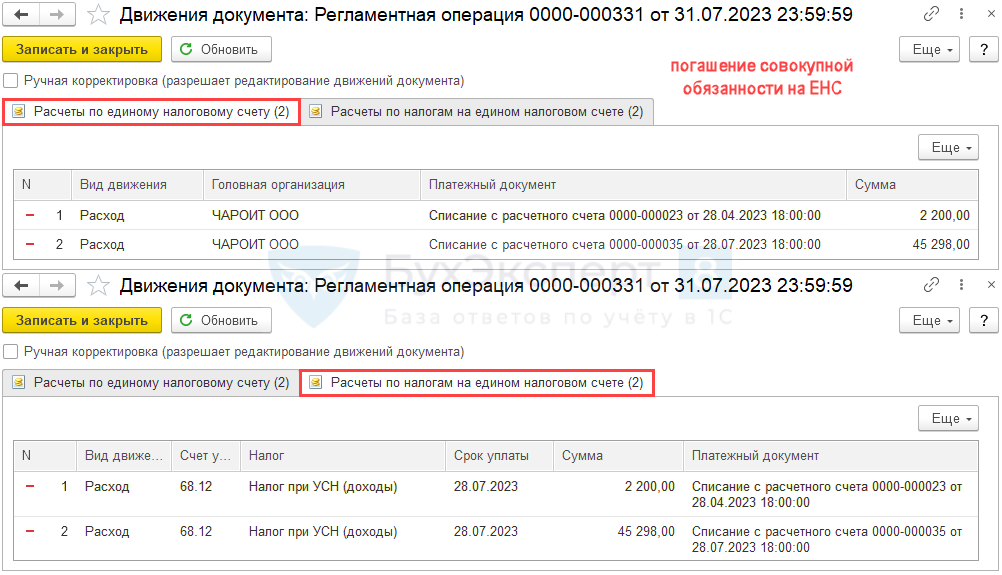

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции за сентябрь выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

Проверьте сумму авансовых платежей, сформированную помощником. Сумма может отличаться от данных по регистру из-за округления копеек Помощником по УСН. В таком случае сумму в уведомлении по ЕНС поправьте вручную.

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении (операции).

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Если по итогам 1 полугодия аванс по УСН получился меньше, чем за 1 квартал (убыток во 2 кв.), то уведомление по ЕНС не подается.

Подробнее — Сдавать ли Уведомление, если аванс по УСН за полугодие меньше, чем за 1 квартал в 1С?