- Упрощённая система налогообложения

- Как совмещать УСН с другими системами налогообложения

- Кто не сможет применять АУСН

- Где действует упрощенная система

- СсылкиПравить

- Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложенияПравить

- Как уменьшить УСН 6%

- Изменения по УСН в 2021 году

- Как платить и отчитываться по УСН

- Отчётность на УСН «Доходы» в 2022 году

- Расчет налога

- Эльба рассчитает налог УСН

- Как рассчитать единый «упрощенный» налог

- А Эльба поможет?

- Расчёт единого налога по типам объекта налогообложенияПравить

- Доходы минус расходы за отчётный период

- Доходы минус расходы за налоговый период

- Что считать доходом УСН

- Кто не вправе перейти на УСН

- Полезно запомнить

- Совмещение УСН с патентной системой

- Когда перечислять деньги в бюджет

- Какие обязанности сохраняются у плательщиков АУСН

- Как уменьшить УСН «Доходы»

- Как учесть доходы и расходы

- Кто может применять УСН

- Можно ли учесть расходы

- Кто не вправе применять упрощёнку

- Расчет и уплата единого налога по АУСН

- Объекты налогообложения на УСН и налоговые ставки

- Кто может применять УСН?

- Какую УСН выбрать

- Отчётность организации, применяющей упрощённую систему налогообложенияПравить

- Отчётность, сдаваемая в Фонд социального страхования

- Отчётность, сдаваемая по итогам отчётных периодов

- Отчётность, сдаваемая по итогам налогового периода (года)

- Порядок исчисления налоговой базыПравить

- Упрощение (отмена) отчетности

- В налоговую больше не нужно представлять:

- В ПФР больше не нужно представлять:

- В ФСС больше не нужно представлять:

- В каких случаях отчетность остается?

- Ставка УСН «Доходы»

- Условия применения УСН

- Кто сможет применять упрощённый налоговый режим с 2022 года

- Можно ли уменьшить налог на страховые взносы

- Налоги, сборы и взносыПравить

- Когда и как ИП и ООО перейти на УСН

- Изменения в форме отчётности УСН

- Ведение бухучёта и сдача бухгалтерской отчётностиПравить

- Отчетность и платежи по упрощенной системе в 2020 году

- Как долго нужно применять «упрощенку»

- Какие налоги не нужно платить при применении УСН

- Когда учитывать доходы УСН

- Какие доходы не нужно учитывать в УСН

- Как отчитываться при УСН

- От каких налогов освобождает АУСН

- Что такое УСН

- Как перейти на УСН

- Минимальный налог

- ТакжеПравить

- НДФЛ и страховые взносы за работников

- Как перейти на УСН

- Два вида УСН

- Как перейти на АУСН

Упрощённая система налогообложения

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 24 февраля 2021 года; проверки требуют 2 правки.

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ.номер 43

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто не сможет применять АУСН

Перечень компаний и ИП, которые не смогут перейти на применение АУСН, включает в себя:

Где действует упрощенная система

На всей территории Российской Федерации без каких-либо региональных или местных ограничений. Правила перехода на УСН и возврата на другие системы налогообложения одинаковы для всех российских организаций и предпринимателей независимо от местонахождения.

Пройти подготовку на соответствие профстандарту «Бухгалтер» (код А, В) при УСН

СсылкиПравить

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложенияПравить

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Декларацию по УСН (сдается ежегодно в налоговую инспекцию);

- Отчет в Госкомстат (форма 1-ИП предоставляется ежегодно по выборке, за 2015 год все предоставляют форму «1-Предприниматель»);

- Декларацию по НДС (если ИП выступал в качестве агента, сдается ежеквартально в налоговую инспекцию);

- Журнал учета полученных и выставленных счетов-фактур (при выставлении и (или) получения счетов-фактур в интересах другого лица, сдается ежеквартально в налоговую инспекцию);

- При осуществлении торговой деятельности на объектах торговли ИП предоставляет уведомление в качестве плательщика сборов (вводится региональным законом).

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Форму СЗВ-М (ежемесячно, начиная со 2 квартала 2016 года);

- Форму 4-ФСС (сдается ежеквартально в Фонд социального страхования);

- Форму РСВ-1 (сдается ежеквартально в Пенсионный фонд РФ);

- 6-НДФЛ (сдается ежеквартально в налоговую инспекцию);

- Среднесписочную численность (сдается ежегодно в налоговую инспекцию);

- Декларацию по УСН (сдается ежегодно в налоговую инспекцию);

- Отчетность по 2-НДФЛ (сдается ежегодно в налоговую инспекцию);

- Отчет в Госкомстат (форма 1-ИП предоставляется ежегодно по выборке, за 2015 год все предоставляют форму «1-Предприниматель»);

- Декларацию по НДС (если ИП выступал в качестве агента, сдается ежеквартально в налоговую инспекцию);

- Журнал учета полученных и выставленных счетов-фактур (при выставлении и (или) получения счетов-фактур в интересах другого лица, сдается ежеквартально в налоговую инспекцию);

- При осуществлении торговой деятельности на объектах торговли ИП предоставляет уведомление в качестве плательщика сборов (вводится региональным законом).

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

- ИП без сотрудников уменьшают налог на взносы полностью, а ИП с сотрудниками и ООО — наполовину.

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Другая ситуация: вы наняли сотрудников и заплатили за них и за ИП 20 тысяч рублей страховых взносов в течение I квартала. Налог УСН за I квартал — 15 000 рублей. Поскольку у вас есть сотрудники, вы уменьшаете УСН только наполовину. Получается, УСН за I квартал не может быть ниже 7 500 рублей. В итоге вы платите 7 500 рублей вместо 15 тысяч рублей налога.

- Вычесть из налога можно только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 1 марта вы заплатили 15 000 рублей страховых взносов. Эту сумму вы можете вычесть из налога УСН за I квартал. О правилах уменьшения налога мы написали отдельную статью «Как уменьшить сумму налога на УСН».

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 164,4 до 219,2 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Как платить и отчитываться по УСН

УСН платят каждый квартал:

- до 25 апреля — за I квартал;

- до 25 июля — за полугодие;

- до 25 октября — за 9 месяцев;

- до 31 марта для ООО, до 30 апреля для ИП — итоговый расчёт УСН за год.

Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

«Отчётность ИП на УСН»

«Отчётность ООО на УСН»

«Как вести книгу учёта доходов и расходов»

Отчётность на УСН «Доходы» в 2022 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

- до 31 марта 2022 года для ООО, до 4 мая 2022 года для ИП — итоговый расчёт УСН за 2021 год.

- до 25 апреля — за 1 квартал 2022 года,

- до 25 июля — за полугодие 2022 года,

- до 25 октября — за 9 месяцев 2022 года.

Один раз в год сдайте декларацию УСН. За 2021 год ООО отчитываются до 31 марта 2022 года, а ИП — до 4 мая 2022 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

Расчет налога

Из полученных доходов вычитайте расходы того же периода и умножайте на налоговую ставку вашего региона.

Иван зарегистрировал ИП в Москве и открыл интернет-магазин. Он закупил чехлы для телефонов на 20 тысяч рублей, а потом продал их за 50 тысяч рублей. Налог УСН = (50 тысяч рублей — 20 тысяч рублей) x 15%.

О том, как правильно учесть доходы, читайте в нашей статье «УСН “Доходы”: как отчитываться и сколько платить». Запомните главное правило: учитывайте доход в тот день, когда получили от клиента деньги.

С расходами чуть сложнее. Чтобы учесть их правильно, соблюдайте три правила:

- Расход назван в ст. 346.16 Налогового кодекса и полезен для бизнеса.

- Расход подтверждён документами.

- Вы полностью оплатили и получили товар или услугу. Чтобы учесть затраты на покупку товаров для перепродажи, дождитесь, когда продадите товар.

Подробнее об этих правилах мы рассказали в статье «Как учесть расходы на УСН».

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами.

Эльба рассчитает налог УСН

Как рассчитать единый «упрощенный» налог

Прежде всего, нужно определить налоговую базу (то есть сумму доходов, либо разность между доходами и расходами). Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Кроме того, необходимо перечислять в бюджет авансовые платежи по итогам отчетных периодов (квартала, полугодия, 9 месяцев).

Налог (авансовый платеж) считаем так.

доходы не превысили 150 млн. руб. (умноженных на коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, действуем следующим образом. Берем налоговую базу за отчетный (налоговый) период и умножаем на ставку 6% или 15%. От полученной величины отнимаем авансовый платеж за предшествующие отчетные периоды.

Если в середине года доходы попали в диапазон «более 150, но менее 200 млн. руб.» (с учетомили средняя численность сотрудников попала в диапазон от 101 до 130 человек, действуем по алгоритму:

1. Ищем облагаемую базу за период, предшествующий кварталу, в котором доходы превысили 150 млн. руб. (с учетом коэффициента-дефлятора), или средняя численность работников превысила 100 человек. Эту базу умножаем на ставку: 6% или 15%;

2. Вычисляем облагаемую базу за весь отчетный (налоговый) период. От нее отнимаем базу, полученную на предыдущем шаге. Найденное число умножаем на ставку: 8% или 20%.

3. Складываем цифры, полученные при выполнении этапов 1 и 2.

Налогоплательщики, выбравшие объект «доходы минус расходы» должны сравнить полученную сумму единого налога с так называемым минимальным налогом. Последний равен 1% доходов. Если единый налог, рассчитанный обычным способом, оказался меньше минимального, то в бюджет необходимо перечислить минимальный налог. В последующие налоговые периоды в составе расходов можно учесть разницу между минимальным и «обычным» налогом. К тому же те, для кого объектом являются «доходы минус расходы», могут перенести убытки на будущее.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию.

Статья актуальна на

20.01.2022

Расчёт единого налога по типам объекта налогообложенияПравить

Налог рассчитывается в два этапа:

С 1 января 2013 года предельный размер доходов не должен превышать 60 млн рублей за отчётный (налоговый) период.

С 1 января 2017 года предельный размер доходов не должен превышать 150 млн рублей за отчетный (налоговый) период.

Доходы минус расходы за отчётный период

- Определяемая налоговая база = сумма учитываемых доходов — сумма учитываемых расходов за отчётный период.

- Если налоговая база > 0, первоначальная сумма налога = налоговая база × 15 % (или льготная ставка).

- Если налоговая база <= 0, налог не уплачивается.

- Определяется сумма налога, фактически уплаченная за предыдущие отчётные периоды.

- Определяется сумма налога, подлежащая доплате в бюджет = первоначальная сумма налога (п. 1.1) — сумма налога, фактически уплаченная за предыдущие отчётные периоды

- Если сумма налога, подлежащая доплате в бюджет > 0, налог уплачивается.

- Если сумма налога, подлежащая доплате в бюджет < 0, налог не уплачивается.

Доходы минус расходы за налоговый период

- Определяется налоговая база = сумма учитываемых доходов — сумма учитываемых расходов за налоговый период.

- Определяется сумма минимального налога = доходы × 1 %.

- Если налоговая база < 0, уплате в бюджет подлежит сумма минимального налога.

- Если налоговая база > 0, тогда:

- Определяется первоначальная сумма налога = налоговая база × 15 %.

- Если сумма минимального налога > первоначальной суммы налога, уплате в бюджет подлежит сумма минимального налога (п. 2). (Сумма авансовых платежей, фактически уплаченных за предыдущие отчётные периоды, подлежит зачёту в счёт уплаты минимального налога по заявлению плательщика).

- Если сумма минимального налога < первоначальной суммы налога, тогда сумма налога = первоначальная сумма налога (п. 3).

- Определяется сумма налога, фактически уплаченная за предыдущие отчётные периоды.

- Определяется сумма налога, подлежащая доплате в бюджет = первоначальная сумма налога — сумма налога, фактически уплаченная за предыдущие отчётные периоды.

- Если сумма налога, подлежащая доплате в бюджет > 0, налог уплачивается.

- Если сумма налога, подлежащая доплате в бюджет < 0, налог не уплачивается.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту;

- штрафы и пени от партнёров за нарушенные условия договора;

- возмещение ущерба от страховой;

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка;

- подарки и другое бесплатно полученное имущество;

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Кто не вправе перейти на УСН

Организации, открывшие филиалы, банки, страховщики, бюджетные учреждения, ломбарды, инвестиционные и негосударственные пенсионные фонды, микрофинансовые организации, а также ряд других компаний.

Кроме того, «упрощенка» запрещена компаниям и предпринимателям, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Полезно запомнить

- УСН не подходит: банкам, адвокатам, ООО с филиалами.

- Лимит для перехода на УСН — 219,2 миллионов рублей и до 130 сотрудников.

- Есть два вида УСН: «Доходы» 6% и «Доходы минус расходы» 15%. Прежде чем сделать выбор, посмотрите региональное законодательство и прикиньте расходы бизнеса.

- УСН «Доходы» уменьшается на страховые взносы за ИП и за сотрудников.

- На УСН «Доходы минус расходы» можно учесть только расходы из ст. 346.16 НК, полезные для бизнеса и подтверждённые документами.

- УСН платят каждый квартал, а декларацию сдают раз в год.

- Перейти на УСН можно только с начала календарного года или в течение 30 дней после регистрации бизнеса.

Статья актуальна на

20.01.2022

Совмещение УСН с патентной системой

Налогоплательщик вправе по одним видам деятельности применять патентную систему налогообложения, а по другим — платить единый налог по УСН.

В этом случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные налоговые режимы.

Ведите раздельный учет при совмещении УСН и ПСН и готовьте отчетность

Когда перечислять деньги в бюджет

Авансовый платеж перечисляется в бюджет не позднее 25 числа месяца, следующего за отчетным периодом.

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму единого «упрощенного» налога, причем для организаций и предпринимателей установлены разные сроки уплаты. Так, юрлица должны перевести деньги не позднее 31 марта следующего года, а ИП — не позднее 30 апреля следующего года. При перечислении итоговой величины налога следует учесть все авансовые платежи, сделанные в течение года.

К тому же налогоплательщики, выбравшие объект «доходы», уменьшают авансовые платежи и итоговую сумму налога на обязательные пенсионные и медицинские страховые взносы, взносы на обязательное страхование на случай временной нетрудоспосоности и в связи с материнством, на добровольное страхование на случай временной нетрудоспособности работников, а также на выплаты по больничным листам работников. При этом авансовый платеж или итоговую сумму налога нельзя уменьшить более чем на 50%. В дополнение к этому введена возможность уменьшения налога на полную сумму уплаченного торгового сбора.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Какие обязанности сохраняются у плательщиков АУСН

Участники эксперимента по применению АУСН будут освобождены от уплаты страховых взносов и представления обязательной налоговой отчетности.

В то же самое время за организациями и ИП, перешедшими на АУСН, сохраняется обязанность по учету доходов и расходов, который они будут вести в личном кабинете налогоплательщика на сайте ФНС, а также исполнение функций налоговых агентов.

Кроме того, плательщики АУСН продолжат представлять в ПФР обязательную персонифицированную отчетность в отношении своих работников (СЗВ-М и СЗВ-СТАЖ).

Выездные налоговые проверки плательщиков АУСН проводиться не будут, но будут проводиться камеральные проверки. Срок проверки – 3 месяца. В рамках такой проверки организации и ИП в случае необходимости будут обязаны представлять пояснения и документы, запрошенные налоговыми органами.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

- ИП без сотрудников может уменьшить налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

- Налог уменьшают только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 18 марта вы заплатили 10 тысяч рублей страховых взносов. На эту сумму вы уменьшите налог УСН за I квартал.

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Как учесть доходы и расходы

Налогооблагаемыми доходами при УСН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности, например от сдачи имущества в аренду (внереализационные доходы). Список расходов строго ограничен. В него входят все популярные статьи затрат, в частности, заработная плата, стоимость и ремонт основных средств, закупка товаров для дальнейшей реализации и так далее. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке. Все доходы и расходы следует учитывать в специальной книге, форма которой утверждена Минфином.

При упрощенной системе применяется кассовый метод признания доходов и расходов. Другими словами, доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация или ИП погасили обязательство перед поставщиком.

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

Кто может применять УСН

Российские организации и индивидуальные предприниматели, которые добровольно выбрали УСН и у которых есть право применять данную систему. Компании и предприниматели, не изъявившие желания перейти на «упрощенку», по умолчанию применяют другие системы налогообложения. Иными словами, переход на уплату единого «упрощенного» налога не может быть принудительным.

Вести учет и сдавать отчетность по УСН через интернет (для новых ИП — год бесплатно)

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Кто не вправе применять упрощёнку

Помимо лимитов по годовому доходу и средней численности сотрудников в штате, к применению УСН законодательством предусмотрено ограничение по сфере деятельности предприятия. К числу организаций, которые не вправе применять упрощённый налоговый режим, относятся:

- предприятия, у которых есть филиалы или представительства (исключение — компании с обособленными подразделениями, не оформленными в учредительных документах как филиалы или представительства);

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- банки;

- страховщики и др.

Полный перечень лиц, которые не могу применить УСН, приведён в п. 3 ст. 346.12 НК РФ.

Расчет и уплата единого налога по АУСН

Налоговым периодом по АУСН признается календарный месяц. Соответственно, уплачивать единый налог с получаемых доходов участники эксперимента будут ежемесячно. При этом налог к уплате рассчитает налоговая на основании данных, поступающих от банков. Для этого банки станут предоставлять в ИФНС информацию о полученных плательщиками денежных средствах не позднее 5-го числа месяца, следующего за истекшим налоговым периодом, в котором произведены указанные операции. В случае несогласия с произведенным расчетом налога, плательщик может запросить у банка уточняющие сведения относительно произведенных операций в пределах трех лет, предшествующих году получения налогового уведомления.

Об исчисленном налоге, подлежащим уплате в очередном месяце, налоговый орган будет уведомлять плательщиков через их личный кабинет на сайте ФНС не позднее 15-го числа месяца, следующего за истекшим налоговым периодом. Налоговое уведомление будет содержать следующие сведения:

- о налоговой базе;

- сумме налога, исчисленной по итогам истекшего налогового периода;

- сумме торгового сбора, на которую налоговым органом уменьшена сумма налога;

- сумме налога с указанием реквизитов, необходимых для его уплаты.

Уплатить налог нужно не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом, по месту нахождения организации/месту жительства ИП. При этом плательщик вправе уполномочить на уплату налога банк, в котором открыт его счет.

Налоговую декларацию по АУСН представлять не нужно.

Объекты налогообложения на УСН и налоговые ставки

Согласно ст. 346.14 НК РФ, предприниматели и организации, применяющие УСН, могут выбрать объект налогообложения: доходы либо доходы, уменьшенные на величину расходов. Объект налогообложения потом можно поменять, однако это нельзя сделать посреди года. Если упрощенец, планирует сменить объект налогообложения с «доходов» на «доходы минус расходы» или наоборот, он сможет сделать это только со следующего года. Кроме того, ему необходимо в письменной форме уведомить об этом ФНС до 31 декабря текущего года.

На УСН учитывается не любой доход. Например, получение займа или доход от бизнеса на другой системе налогообложения при расчёте УСН учитывать не нужно.

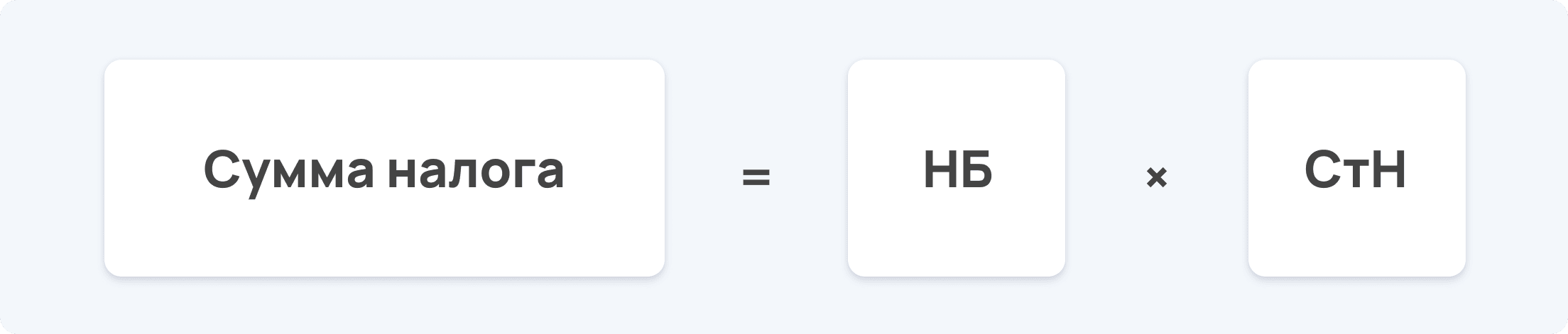

Правила исчисления суммы налога установлены в ст. 346.21 НК РФ. Налог рассчитывается по формуле

НБ — налогооблагаемая база;

СтН — ставка налога.

Размер налоговой ставки зависит в первую очередь от того, какой объект налогообложения был выбран. Для УСН «доходы» предусмотрен размер ставки

6%, а для УСН «доходы минус расходы» — 15%. При этом ставка может быть снижена региональным законодательством до 1% (для УСН «доходы») и 5% (для УСН «доходы минус расходы»). Сниженная ставка может быть установлена как для всех налогоплательщиков, так и для их конкретных категорий.

Если предприниматель выбрал УСН 15%, для него будет действовать правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Кто может применять УСН?

Действующие или вновь регистрируемые предприятия или ИП, если они соответствуют условиям из статьи 346.12 НК РФ:

- Выручка за 9 месяцев прошлого года меньше 112,5 млн. руб.

- В штате не больше 100 наемных работников.

- Остаточная стоимость основных средств не достигает 150 млн. руб.

В пункте 3 той же статьи Кодекса перечислены те, кому упрощенку применять нельзя даже при соблюдении этих требований. Это банки, страховщики, нотариусы и т.д. Также не могут перейти на этот режим организации, имеющие филиалы и те предприятия, в которых более четверти доли в уставном капитале принадлежит другим предприятиям.

Какую УСН выбрать

Это зависит от двух факторов:

- Какая ставка налога действует в вашем регионе. Посмотрите на сайте налоговой в разделе «Особенности регионального законодательства». Может оказаться, что для вашего бизнеса ставка УСН «Доходы минус расходы» даже меньше, чем УСН «Доходы».

- Размер расходов бизнеса. Обычно УСН «Доходы» подходят для сферы услуг, где затраты небольшие, а УСН «Доходы минус расходы» — для торговли. Если ставка УСН максимальная, то доля расходов бизнеса должна быть 70-80%, чтобы применять УСН 15% было выгодно.

Отчётность организации, применяющей упрощённую систему налогообложенияПравить

Отчётность, сдаваемая в Фонд социального страхования

- Расчётная ведомость по средствам Фонда социального страхования по форме 4-ФСС.

- Форма 4а-ФСС: нужна при добровольной уплате страховых взносов.

- Подтверждение вида деятельности: «Заявление о подтверждении основного вида деятельности», «Справка-подтверждение основного вида деятельности», иногда копия годовой декларации по УСН с отметкой налоговой инспекции.

- При отсутствии работников у предпринимателя данные отчёты не сдаются

Отчётность, сдаваемая по итогам отчётных периодов

- Расчёт авансовых платежей по страховым взносам на обязательное пенсионное страхование.

- Декларация по НДС, в случае, если организация является налоговым агентом по НДС.

- Журнал полученных и выданных счетов фактур, если организация (или предприниматель) является комиссионером или агентом.

- Налоговый расчёт по авансовым платежам по земельному, имущественному и транспортному налогу (только для налогоплательщиков земельного, имущественного и транспортного налога).

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

- Сведения о среднесписочной численности работников (с 2014 года не предоставляется предпринимателями, не имеющими наёмных работников).

- Декларация по НДС, в случае, если организация является налоговым агентом по НДС.

- Индивидуальные сведения в Пенсионный фонд: ведомость уплаты страховых взносов на обязательное пенсионное страхование по форме АДВ-6-2, АДВ-6-3, форма СЗВ-4-2 списочная и форма СЗВ-4-1.

- Декларация по единому налогу по УСН.

- Сведения о доходах физических лиц по форме 2-НДФЛ.

- Декларация по земельному налогу (только для налогоплательщиков земельного налога).

- Декларация по транспортному налогу.

Порядок исчисления налоговой базыПравить

Статьёй 346.20 Налогового кодекса РФ устанавливаются следующие налоговые ставки по налогу, взимаемому в связи с применением Упрощённой системы налогообложения (УСН):

Упрощение (отмена) отчетности

В налоговую больше не нужно представлять:

В ПФР больше не нужно представлять:

В ФСС больше не нужно представлять:

Кроме того, плательщикам АвтоУСН больше не нужно вести книги учета доходов и расходов в отличие от организаций и индивидуальных предпринимателей, применяющих УСН.

В каких случаях отчетность остается?

Декларация по налогу на прибыль — если налогоплательщик был налоговым агентом или выплачивал дивиденды.

Декларация по НДС — если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

При применении АвтоУСН по-прежнему необходимо предоставлять в фонды сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД), а также все остальные формы, если заключаются договоры гражданско-правового характера.

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Если ваши доходы за год превысят 164,4 млн или сотрудников будет больше 100, то ставка для любого региона увеличится до 8%.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Условия применения УСН

Упрощёнка применяется организациями и ИП при условии соблюдения двух лимитов:

- годовой доход не превышает 150 млн рублей;

- среднее число сотрудников за год — менее 100 человек.

Ранее в случае превышения лимитов предприниматель или организация на упрощёнке автоматически переводились на ОСНО. С 1 января 2021 года начали действовать другие правила. Лимиты были повышены до 200 млн рублей и 130 человек в штате, однако при годовом доходе от 150 до 200 млн рублей или штате сотрудников от 101 до 130 человек ставка для УСН «доходы» повышается до 8%, а для УСН «доходы минус расходы» — до 20%.

Кто сможет применять упрощённый налоговый режим с 2022 года

В 2022 году упрощёнка станет доступна большему числу организаций и ИП, поскольку к лимиту по доходам будет применяться коэффициент-дефлятор. Значение коэффициента-дефлятора для УСН на 2022 год составляет 1,096 (Приказ Минэкономразвития России от 28 октября 2021 года № 654).

Таким образом, с учётом коэффициента-дефлятора лимит дохода будет составлять:

- 164,4 млн рублей (обычный лимит);

- 219,2 млн рублей (повышенный лимит).

Для перехода на упрощёнку с 2022 года, необходимо, чтобы доход организации за 9 месяцев не превышал лимит, установленный в п. 2 ст. 346.12 НК РФ. С учётом коэффициента-дефлятора размер этого лимита составляет 123,3 млн рублей.

Можно ли уменьшить налог на страховые взносы

Налог на страховые взносы уменьшается только при УСН «Доходы». На УСН «Доходы минус расходы» вы не вычитаете страховые взносы из налога, а учитываете их как обычный расход.

Статья актуальна на

19.01.2022

Налоги, сборы и взносыПравить

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

- Страховые взносы на обязательное пенсионное страхование.

- Страховые взносы на обязательное медицинское страхование.

- Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний.

- Страховые взносы на случай временной нетрудоспособности, и, в связи с материнством (уплачивается юридическими лицами в территориальное подразделение ФСС) с доходов, облагаемых по налоговым ставкам, предусмотренным ст. 284 п. 3 и п. 4 Налогового кодекса РФ.

- Налог на доходы физических лиц (НДФЛ) с доходов, облагаемых по налоговым ставкам, предусмотренным ст. 224 п. 2, п. 4 и п. Налогового кодекса РФ. На упрощённой системе налогообложения НДФЛ уплачивается налоговыми агентами за работников.

- Акцизы:

- ввоз подакцизных товаров на таможенную территорию РФ;

- приобретение в собственность нефтепродуктов;

- реализация организациями с акцизных складов алкогольной продукции, приобретённой у налогоплательщиков — производителей указанной продукции, либо с акцизных складов других организаций;

- продажа конфискованных или бесхозяйственных подакцизных товаров;

- реализация подакцизных товаров (за исключением нефтепродуктов), происходящих с территории Белоруссии и ввезенных на территорию Российской Федерации с территории Белоруссии.

- Государственная пошлина.

- Таможенная пошлина.

- Транспортный налог.

- Земельный налог.

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

- Водный налог.

Налоги, уплачиваемые в качестве налогового агента:

- НДФЛ;

- налог на прибыль организаций — выплата дивидендов юридическим лицам;

Когда и как ИП и ООО перейти на УСН

Если предприниматель или компания только регистрируются, то они могут сразу перейти на этот режим, подав уведомление в налоговую инспекцию. Можно сразу приложить его к регистрационным документам, но по закону на это дается 30 дней с момента постановки на учет в налоговом органе. Если не уложиться в 30 дней, то до конца года придется работать на общей системе налогообложения со всеми вытекающими из этого обязанностями.

Кстати, подготовить пакет документ документов на регистрацию ИП или ООО вы можете бесплатно в сервисе «Мое дело». Вам нужно лишь ввести свои данные, а сервис сформирует документы на актуальных бланках в соответствии с законодательством РФ.

ИП или ООО, которые уже работают, не могут начать применять упрощенную систему в течение года, переход возможен только в 1 января. Процедура та же самая – через уведомление в налоговую. Его нужно отправить до 31 декабря и указать в нем выбранный объект налогообложения, реквизиты, выручку за 9 месяцев, остаточную стоимость основных средств.

Уведомление можно оформить в произвольной или по рекомендуемой форме 26.2-1. Не обязательно относить его лично в налоговую инспекцию, можно отправить почтой с описью вложения и уведомлением о получении.

Ждать разрешения от налоговой на применение УСН не нужно, переход на этот режим носит уведомительный характер.

Запускаете свой бизнес?

Сформируйте бесплатно заявление на регистрацию ИП или ООО с помощью сервиса «Моё Дело» или воспользуйтесь услугой «Регистрация под ключ»

Узнать подробнее

Изменения в форме отчётности УСН

Чтобы не нарушить порядок заполнения отчетного документа и подать отчетность в срок, подключите 1С-Отчетность. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности. Следите за перемещением отчетности до контролирующего органа.

Ведение бухучёта и сдача бухгалтерской отчётностиПравить

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Отчетность и платежи по упрощенной системе в 2020 году

Сдается одна декларация в год по форме КНД 1152017, утвержденной Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г.

Для организаций крайний срок – до 31 марта после окончания отчетного года, для ИП – до 30 апреля.

Бесплатная регистрация ИП за 3 дня

- Без поездок в налоговую и очередей

- Без оплаты госпошлин

- 2 месяца интернет-бухгалтерии в подарок

Открыть ИП

Все упрощенцы должны вести КУДиР. На УСН «Доходы минус расходы» в нее заносят и поступления, и затраты, подтвержденные документами. Если применяется УСН 6%, то расходы учитывать не нужно.

Налог уплачивается поквартально авансовыми платежами – до 25 апреля, 25 июля, 25 октября. Итоговый платеж организации делают до 31 марта, предприниматели до 30 апреля.

Вести учет на УСН удобно при помощи сервиса «Мое дело». С этим справится любой предприниматель, который никогда раньше не сталкивался с бухгалтерией. Налог рассчитывается автоматически, а декларация заполняется с помощью пошагового мастера в несколько кликов. Дополнительные возможности, такие как интеграция с банками и консультации экспертов сэкономят ваше время и уберегут от ошибок. Попробуйте – тестовая версия у нас бесплатна.

Как долго нужно применять «упрощенку»

Налогоплательщик, перешедший на УСН, должен применять ее до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени добровольно отказаться от УСН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию.

Досрочный переход с упрощенной системы возможен только в случаях, когда компания или предприниматель в течение года потеряли право на «упрощенку». Тогда отказ от данной системы является обязательным, то есть не зависит от желания налогоплательщика. Это происходит, когда доходы за квартал, полугодие, девять месяцев или год превышают 200 млн рублей, умноженные на коэффициент-дефлятор. В 2022 году данный коэффициент равен 1,096 Определены коэффициенты-дефляторы на 2022 год»). Значит, для утраты права на УСН нужно, чтобы доходы в 2022 млн рублей (200 млн руб. х 1,096

Также право на УСН теряется, когда перестают выполняться критерии по стоимости основных средств или доле в уставном капитале. Либо когда средняя численность сотрудников за квартал, полугодие, 9 месяцев или год превысила 130 человек.

Помимо этого, право на «упрощенку» теряется, если организация в середине года попадает в «запретную» категорию (например открывает филиал или начинает производить подакцизные товары).

Прекращение применения «упрощенки» происходит с начала того квартала, в котором утрачено право на нее. Это значит, что предприятие или ИП начиная с первого дня такого квартала должны пересчитать налоги по иной системе. Пени и штрафы в этом случае не начисляются. Кроме того, при утрате права на упрощенную систему, налогоплательщик должен письменно известить налоговую инспекцию о переходе на иную систему налогообложения в течение 15 календарных дней по окончании соответствующего периода: квартала, полугодия, девяти месяцев или года.

Если налогоплательщик перестал заниматься деятельностью, в отношении которой он применял упрощенную систему, то в течение 15 дней он должен уведомить об этом свою инспекцию.

Подать уведомление об отказе от УСН или ЕСХН через интернет

Какие налоги не нужно платить при применении УСН

В общем случае организации, перешедшие на «упрощенку», освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц. Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Прочие налоги и сборы нужно платить в общем порядке. Так, «упрощенцы» должны делать платежи на обязательное страхование с зарплаты сотрудников, удерживать и перечислять НДФЛ и пр.

Однако из общих правил есть и исключения. Так, некоторым «упрощенцам» нужно платить налог на имущество. С указанной даты освобождение от уплаты этого налога не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество определяется как кадастровая стоимость. К такому имуществу можно отнести, например, торговую и офисную недвижимость 378.2 НК РФ, п.3 ст. 346.11

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- получение займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- ошибочные поступления от контрагента или банка — Письмо Минфина РФ от 07.11.2006 N 03-11-04/2/231;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования. Банк сам посчитает и заплатит НДФЛ в налоговую.

Как отчитываться при УСН

Отчитываться по единому «упрощенному» налогу нужно один раз в год. Компании должны предоставить декларацию по УСН не позднее 31 марта, а предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом. Отчетность по итогам квартала, полугодия и девяти месяцев не предусмотрена.

Налогоплательщики, утратившие право на «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

Компании и ИП, прекратившие заниматься деятельностью, подпадающей под «упрощенку», должны предоставить декларацию не позднее 25 числа следующего месяца.

От каких налогов освобождает АУСН

В рамках применения нового налогового режима плательщики будут уплачивать единый налог по АУСН по ставке 8% (при объекте налогообложения «доходы») или 20% (при объекте налогообложения «доходы минус расходы»). От уплаты большинства прочих налогов участники эксперимента освобождаются.

Так, применение АУСН освобождает организации от исчисления и уплаты:

- налога на прибыль организаций;

- налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость;

- НДС, за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ, и НДС, уплачиваемого в соответствии со ст. 161 НК РФ.

Применение АУСН освобождает ИП от исчисления и уплаты:

- НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов;

- налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов, включенных в специальные региональные перечни;

- НДС, за исключением налога, подлежащего уплате при ввозе товаров на территорию РФ, и НДС, уплачиваемого в соответствии со ст. 161 НК РФ.

Помимо всего прочего, организации и ИП, применяющие АУСН будут освобождены от уплаты страховых взносов. Для них в период применения нового спецрежима устанавливаются следующие тарифы страховых взносов:

- на обязательное пенсионное страхование, как в пределах установленной предельной величины базы для исчисления страховых взносов, так и свыше установленной предельной величины – 0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 0%;

- на обязательное медицинское страхование – 0%;

- фиксированные страховые взносы для ИП – 0%.

Что такое УСН

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Как перейти на УСН

Организации, не относящиеся к вышеперечисленным категориям, могут перейти на УСН, если их доходы за период с января по сентябрь не превысили 112,5 млн рублей, умноженные на коэффициент-дефлятор. В 2022 году его значение составляет 1,096 (см. «Определены коэффициенты-дефляторы на 2022 год»). Значит, для перехода на УСН с 2023 года нужно, чтобы доходы за январь-сентябрь 2022 года не превышали 123,3 млн рублей (112,5 млн руб. х 1,096).

В случае выполнения данного условия нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять «упрощенку».

Предприниматели, не относящиеся к вышеперечисленным категориям, могут перейти на УСН вне зависимости от величины доходов за текущий год. Для этого им нужно подать уведомление в налоговую инспекцию не позднее 31 декабря, и с января следующего года ИП получит возможность применять упрощенную систему налогообложения.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе применять упрощенную систему с даты постановки на учет в налоговой инспекции. Для этого необходимо подать уведомление не позднее 30 календарных дней с даты постановки на налоговый учет.

Нарушение сроков подачи заявления на применение УСН лишает компанию или предпринимателя права на применение упрощенной системы.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Минимальный налог

Налог не может быть ниже 1% от ваших доходов. Если расходы превысили доходы или обычный налог получился меньше 1% от доходов, то вы платите минимальный налог. Он определяется только по итогам года, а каждый квартал вы считаете налог как обычно.

О минимальном налоге мы написали подробную статью «Минимальный налог на УСН “Доходы минус расходы”».

ТакжеПравить

НДФЛ и страховые взносы за работников

Все выплаты работникам организации и ИП на АУСН будут осуществлять через банки, которые удержат с этих выплат НДФЛ и перечислят налог в бюджет. Для этого компании и ИП будут представлять в банк по каждому своему работнику сведения с указанием сумм и вида выплачиваемых доходов (облагаемых и не облагаемых налогом), а также сумм стандартных налоговых вычетов, уменьшающих налоговую базу.

Что касается страховых взносов, то несмотря на то, что плательщики АУСН не будут их уплачивать, это не отразится на пенсионных и социальных правах и гарантиях их сотрудников, признаваемых застрахованными лицами. В частности, пенсионные баллы им будут начисляться в общеустановленном порядке.

Для этого организации и ИП на АУСН станут направлять в уполномоченные банки информацию о суммах выплат и иных вознаграждений, признаваемых объектом обложения страховыми взносами, в отношении каждого своего работника. Далее указанная информация будет передаваться банками в ИФНС, а оттуда – в ПФР и ФСС.

Как перейти на УСН

- В течение 30 дней после регистрации бизнеса. Подайте заявление о применении УСН вместе с документами на регистрацию.

- С начала нового календарного года. Для этого подайте заявление до 31 декабря.

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

- УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%. Когда сумма доходов превысит 150 млн или сотрудников станет больше 100, ставка увеличится до 8%.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами:

- Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

- Ставка УСН в Санкт-Петербурге — 7% для всех.

- Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Как перейти на АУСН

Переход на АУСН осуществляется организациями и ИП в добровольном уведомительном порядке. Соответствующее уведомление необходимо представить в ИФНС через личный кабинет налогоплательщика на сайте ФНС не позднее 31 декабря календарного года, предшествующего году применения данного спецрежима.

Вновь созданные организации и ИП должны уведомить о применении АУСН в срок не позднее 30 календарных дней с даты их постановки на учет в налоговом органе. В этом случае такие компании будут признаваться плательщиками единого налога по АУСН с даты постановки на налоговый учет.

Вновь созданные организации и ИП должны уведомить о применении АУСН в срок не позднее 30 календарных дней с даты их постановки на учет в налоговом органе. В этом случае такие компании будут признаваться плательщиками единого налога по АУСН с даты постановки на налоговый учет.

В уведомлении необходимо указать выбранный объект налогообложения – «доходы» или «доходы, уменьшенные на величину расходов». Указанный объект может изменяться налогоплательщиком ежегодно, но в течение календарного года изменение объекта налогообложения не допускается. Объект налогообложения может быть изменен с начала календарного года, если налогоплательщик уведомит об этом ИФНС до 31 декабря текущего года.

Налогоплательщик, перешедший на АУСН, обязан уполномочить свой банк на передачу в налоговый орган сведений об операциях по счетам, открытым по договору банковского счета. Банк также может передать в налоговую уведомление о применении компанией АУСН.

Переход с АУСН на другой режим налогообложения также осуществляется в уведомительном порядке. Соответствующее уведомление в электронной форме плательщик обязан направить в ИФНС не позднее 31 декабря календарного года, предшествующего году, начиная с которого он переходит на другой режим налогообложения.

Причем налогоплательщик, перешедший на АУСН, не вправе до окончания календарного года перейти на иной режим налогообложения. При утрате права на применение АУСН плательщик вправе уведомить о переходе на УСН или ЕСХН с начала месяца, в котором было утрачено право на применение АУСН.