- Новые реквизиты платежных поручений

- Заполнение с помощью мастера

- Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

- Налоговые ставки УСН в 2023 году

- Страховые взносы на УСН в 2023 году

- Правила применения повышенных ставок единого налога

- Состав декларации

- Поля 9, 10, 11, 12

- Поле 8

- Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

- Форма декларации УСН в 2022 году

- Расчёт налоговых платежей на УСН Доходы

- Как платить налоги по новым правилам

- Нормативная база

- Пример заполнения

- Новые ставки единого налога при УСН

- Заполняем раздел 2

- Поля 101, 104, 105, 106, 107, 108, 109, 110

- Как заполнять нулевую декларацию по УСН «Доходы»

- Сроки предоставления отчетности и уплаты налога на упрощенке

- Ответственность за непредставление отчетности

- Запрет применять УСН для ювелиров с 2023 года

- Когда уплачивать налог и авансовые платежи

- Как и куда сдавать декларацию

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- Определяем налоговую базу

- Сроки уплаты налога и подачи декларации

- Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

- Поля 6 и 7

- Возможность перехода на режим УСН-онлайн

- Особые случаи

- Если деятельность не ведется

- Страховые взносы ИП 2022

- Кто и куда сдаёт декларацию по УСН «доходы-расходы»

- Расчёт налоговой базы

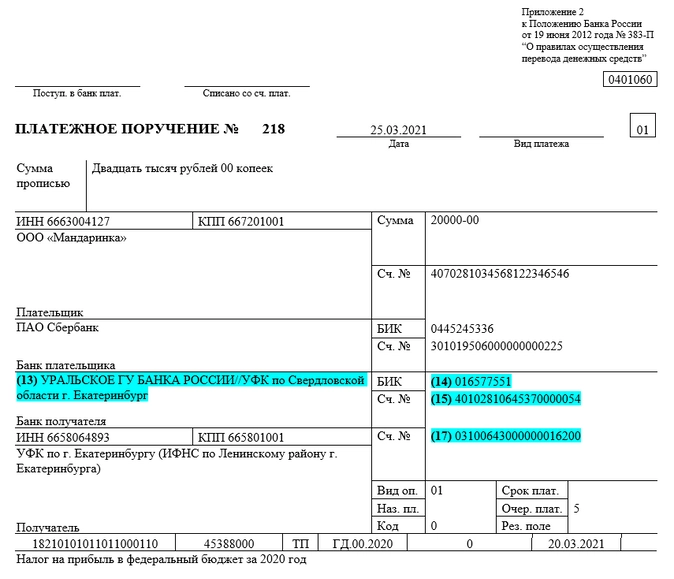

Новые реквизиты платежных поручений

С этого года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платежках нужно указывать два счета и новые БИК.

Изменения коснулись четырех полей платежного поручения:

— в поле 13 уточнено название банка получателя.

— в поле 14 изменился БИК.

— в поле 15 нужно указывать номер счета банка получателя, входящий в состав единого казначейского счета. Раньше здесь ставили нули.

— а в поле 17 добавили номер казначейского счета.

Многие банки уже принимают только платежки с новыми реквизитами. Но если ваш банк не в их числе, то до 30 апреля 2021 года можно применять старые счета — это переходный период. А вот с первого мая нужно указывать исключительно новые. Иначе платеж попадет в невыясненные.

Для каждого региона ввели свои реквизиты. Узнать их можно на сайте налоговой.

Заполнение с помощью мастера

Для заполнения декларации с помощью мастера используется кнопка «Заполнить упрощенно» в правом верхнем углу страницы.

Чтобы отразить информацию о целевом использовании средств, нажмите «Целевое использование имущества в рамках благотворительной деятельности» и добавьте данные по кнопке «+Поступления» (порядок заполнения см. здесь).

Если организация/ИП уплачивает торговый сбор, поставьте соответствующий флаг. В открывшемся блоке укажите данные по деятельности, связанной с установленным торговым сбором.

Страховые взносы здесь указываются только по сотрудникам, участвующим в деятельности, облагаемой торговым сбором.

Нажмите «Заполнить» и указанные данные будут внесены в соответствующие поля декларация.

Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

В 2023 году изменится порядок уплаты налогов и отчётности на упрощённой системе. Это связано с внедрением единого налогового платежа, причём, не только для УСН, но и для других налогов.

Как известно, упрощёнка предполагает сдачу всего одной годовой декларации. Кроме того, в течение года, по окончании каждого отчётного периода (первый квартал, полугодие, девять месяцев) надо перечислять авансовые платежи, но без всякой отчётности.

Переход на ЕНП обязательный, и из-за этого в 2023 году сдвинутся сроки перечисления авансов и налогов, а также сдачи годовой декларации УСН.

В таблице указаны крайние сроки. Если они выпадают на выходной, то переносятся на следующий рабочий день.

Налоговые ставки УСН в 2023 году

Главное преимущество УСН – это льготные налоговые ставки. Их размер зависит от объекта налогообложения и других условий. Стандартными значениями считаются:

Однако стандартные ставки могут быть ещё ниже, и здесь имеет значение, в каком регионе зарегистрирован предприниматель или организация.

Субъекты РФ вправе снижать ставки для упрощённой системы на основании статьи 346.20 НК РФ. Для объекта «Доходы» снижение возможно до 1%, а для объекта «Доходы минус расходы» – до 5%.

Условия работы на таких пониженных ставках устанавливаются региональными законами. Чаще всего низкие ставки предусмотрены для видов деятельности, которые субъект РФ заинтересован развивать на своей территории.

Например, законом Республики Адыгея от 08.08.2022 № 104 установлена ставка в 1% на УСН Доходы для субъектов МСП, являющихся правообладателями компьютерных программ. А в Амурской области свои приоритеты – ставка в 1% предлагается для производителей одежды, автоперевозчиков, розничных продавцов, парикмахерских и многих других направлений.

Кроме того, в 2023 году продолжается программа налоговых каникул для ИП, в рамках которой можно до двух лет работать по нулевой ставке. Правда, таких регионов меньше, чем тех, где установлены пониженные ставки. Узнать, какая ставка и для какого вида деятельности действует в конкретном субъекте РФ, можно в налоговых инспекциях на местах или на сайте ФНС.

Напомним, что стандартные, пониженные и нулевые ставки УСН действуют только при соблюдении лимита доходов до 188,55 млн рублей и численности не более 100 человек.

Если эти лимиты превышены, но при этом налогоплательщик сохраняет право на применение УСН (см. таблицу выше), то налог взимается по повышенным ставкам:

Страховые взносы на УСН в 2023 году

Компании и ИП на упрощённой системе платят страховые взносы на общих основаниях. В 2023 году в порядке их взимания тоже предусмотрены изменения. Причина в том, что ПФР и ФСС объединяются в Единый фонд пенсионного и социального страхования. Из-за этого поменяется отчётность: отменят многие действующие формы и введут новые.

Что касается страховых взносов за работников, то вместо разных видов страхования (ОПС, ОМС и ОСС) установят единый тариф. При этом его размер составит 30%, как сейчас совокупный. Единой будет и предельная величина базы по взносам, однако она существенно вырастет и составит 1 917 000 рублей. Это означает, что работодатели, кроме субъектов МСП, будут платить за своих работников больше взносов.

Для работодателей из категории малого и среднего предпринимательства практически ничего не изменится. В пределах минимальной зарплаты они будут платить взносы на общих условиях, то есть по ставке в 30%, а далее – по ставке в 15%. Уже известно, что МРОТ на 2023 год увеличен до 16 242 рублей.

Обращаем внимание тех, кто привлекает исполнителей по гражданско-правовым договорам: с 2023 года за таких лиц надо перечислять взносы на социальное страхование, как и за наёмных работников (за некоторым исключением).

В отношении взносов ИП за себя в 2023 году размеры давно известны, они указаны в статье 430 НК РФ. Только теперь они будут учитываться единой суммой в 45 842 рублей: из расчёта 36 723 рублей на пенсионное страхование и 9 119 рублей на медицинское страхование.

Правила применения повышенных ставок единого налога

Правила применения повышенных ставок единого налога зависит от применяемого объекта налогообложения при УСН.

I вариант. Для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов.

Налоговая ставка, начиная с квартала, в котором доходы компании превысили 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысила 100 человек, но не более чем на 30 человек, устанавливается в размере 8 процентов.

II вариант. Для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налоговая ставка, начиная с квартала, в котором доходы компании превысили 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысила 100 человек, но не более чем на 30 человек, устанавливается в размере 20 процентов.

Важно! В случае если налогоплательщик применяет одновременно УСН и ПСН, при определении величины доходов от реализации для целей соблюдения ограничения, учитываются доходы по обоим указанным специальным налоговым режимам.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 31 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

отчёт юридического лица за 2021 год необходимо представить до 31 марта 2022 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 30 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ). В этом году 30 апреля — выходной, поэтому крайний срок сдачи перенесён на следующий рабочий деньж

отчёт ИП за 2021 год необходимо представить до 04 мая 2022 года.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поле 8

В поле 8 указывают плательщика.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

Ак Барс Бизнес Драйв — топ-3 самых эффективных интернет-банков для малого и среднего бизнеса по версии Markswebb. Все лучшее для предпринимателей, руководителей и главного бухгалтера:

Раздел 2. Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 2.1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы».

По строке 101 указывается код признака применения налоговой ставки:

Ставка 8% применяется, начиная с квартала, по итогам которого доходы превысили 150 млн. руб., но составили не более 200 млн. руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек.

По строке 102 указывается признак налогоплательщика. Если декларацию заполняет налогоплательщик (организация или ИП), производящий выплаты и иные вознаграждения физическим лицам, то выбирается код «1», если декларацию заполняет индивидуальный предприниматель, не производящий выплат физическим лицам, то указывается код «2».

По строкам 110-113 указываются суммы полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и налоговый период.

По строкам 120-123 указывается налоговая ставка. По умолчанию во всех строках отражается ставка 6% либо 8% (в зависимости от кода в строке 101). В случае применения иной ставки в строке 123 значение ставки можно указать вручную.

Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 120-123 указываются действовавшие в отчетных периодах ставки.

По строке 124 указывается обоснование применения региональной ставки. Данную строку необходимо заполнить при применении пониженных налоговых ставок. В первой части показателя указывается код налоговой льготы, который выбирается из справочника. Во второй части показателя отражаются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым применяется налоговая ставка. Для каждой из указанных позиций отведено по четыре знакоместа. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Например, если соответствующая ставка установлена п.п. 15.2 п. 2 ст. 5 регионального закона, то по строке 124 указывается:

По строкам 130-133 отражаются автоматически исчисленные суммы налога (авансовых платежей). По строке 130 указывается сумма авансового платежа за I квартал, исчисленная следующим образом:

стр. 130 = стр. 110 * стр. 120 / 100

По строке 131 указывается сумма авансового платежа, исчисленная с доходов за полугодие:

— если ставка во 2 квартале не изменилась:

стр. 131 = стр. 111 * стр. 121 / 100, если стр. 101 = «1»

стр. 131 = стр. 111 * стр. 121 / 100, если стр. 101 = «2» и стр. 121 = стр. 120

— если ставка во 2 квартале повысилась:

По строке 132 указывается сумма авансового платежа, исчисленного по итогам деятельности за 9 месяцев:

— если ставка в 3 квартале не изменилась:

стр. 132 = стр. 112 * стр. 122 / 100, если стр. 101 = «1»

стр. 132 = стр. 112 * стр. 122 / 100, если стр. 101 = «2» и стр. 122 = стр. 121 = стр. 120

— если ставка в 3 квартале повысилась:

— если повышенная ставка применяется со 2 квартала:

По строке 133 указывается сумма исчисленного налога за налоговый период:

— если ставка в 4 квартале не изменилась:

стр. 133 = стр. 113 * стр. 123 / 100, если стр. 101 = «1»

стр. 133 = стр. 113 * стр. 123 / 100, если стр. 101 = «2» и стр. 123 = стр. 122 = стр. 121 = стр. 120

— если ставка в 4 квартале повысилась:

— если повышенная ставка применяется с 3 квартала:

По строкам 140-143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50 процентов, т.е. значения по строкам 140-143 не должны превышать следующих пределов:

за 1 квартал — стр. 140 ≤ стр. 130/2,

за полугодие — стр. 141 ≤ стр. 131/2,

за девять месяцев — стр. 142 ≤ стр. 132/2,

за налоговый период — стр. 143 ≤ стр. 133/2

Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140-143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130-133, т.е.:

за 1 квартал — стр. 140 ≤ стр. 130,

за полугодие — стр. 141 ≤ стр. 131,

за девять месяцев — стр. 142 ≤ стр. 132,

Форма декларации УСН в 2022 году

Напомним условия: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Форма включает в себя титульный лист и шесть разделов. Титульный лист и раздел 3 общие для обоих видов УСН, разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы минус расходы» — разделы 1.2 и 2.2.

Раздел 3 заполняют только те налогоплательщики, которые получали целевое финансирования, не облагаемое налогом по УСН. Коммерческие организации и ИП обычно его не заполняют.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2022 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

Полная сумма налога УСН за 2022 год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 43 211 рублей фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 44 400 – 240 – 43 211 = 949 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 43 211 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 43 211<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 26 051 рубль. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Чтобы такого не допускать, рекомендуем сразу же уменьшать рассчитанные авансовые платежи за счёт страховых взносов, уплаченных частями в течение года.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2023 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2023 года.

Как платить налоги по новым правилам

Разберем поэтапно, как будут проходить платежи в бюджет.

Налоговики будут определять суммы удержаний на основании деклараций и уведомлений. Подать уведомление об исчисленных налогах, сборах и взносах компании и предприниматели должны не позднее чем за 5 дней до даты платежа.

Отправить уведомление вы можете в электронном или бумажном виде.

Сроки сдачи всех деклараций сдвинули на 25-е число месяца, следующего за отчетным периодом. Например, декларацию по НДС за четвёртый квартал и 2022 год нужно будет сдать до 25 января 2023 года.

Эксперты Главбух Ассистент обращают внимание: бумажной работы не станет меньше — на каждый вид налога или взноса вам необходимо подать отдельное уведомление.

Поэтому если у вас в штате нет квалифицированного специалиста, советуем передать эту часть работы на аутсорс. Аттестованные бухгалтеры подготовят все необходимые документы и сами отправят их в инспекции, а также подскажут, как законно сэкономить на налогах. Попробуйте аутсорсинг и получите месяц обслуживания в подарок.

Для работы на ЕНП Федеральное казначейство откроет для каждого налогоплательщика отдельный счёт. Никаких заявлений для этого писать не нужно, единый налоговый счёт открывается автоматически.

Списывать все платежи будут 28-го числа месяца, следующего за отчётным периодом. Единый срок распространяется и на ежемесячные платежи, и на ежеквартальные, и годовые. Соответственно, до этой даты компания должна внести на счёт нужную сумму.

Например, компания на упрощенке должна перевести на единый счёт налог за 2022 год до 28 марта 2023 года. Предприниматели на том же режиме должны перевести деньги до 28 апреля.

Важно! Через ЕНС перечисляются почти все обязательные платежи в бюджет. Однако есть исключения. Отдельно нужно перечислять:

Также компании имеют право отдельно платить сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

После того, как вы направили сведения в ФНС и пополнили единый счёт, инспекторы спишут деньги в такой последовательности:

Изменить порядок закрытия задолженностей нельзя.

По итогу списаний на счёте формируется сальдо — остаток, разница между приходом и расходом счёта. Остаток может быть отрицательным и положительным.

Отрицательное сальдо говорит о том, что средств на счёте не хватило на погашение всех задолженностей. В таком случае налоговая пришлёт вам требование об уплате недоимке. Если оперативно не пополнить счёт, вам начислят пени.

Положительное сальдо образуется при переплате. Вы можете её вернуть, либо зачесть в счёт следующих платежей.

Рекомендуем уточнять сальдо, чтобы вовремя отслеживать ошибки и неточности платежей. Так вы застрахуете себя от рисков претензий ФНС с одной стороны и от вывода излишних средств из оборота — с другой.

Как оформить возврат положительного сальдо?

Если у вас вышло положительное сальдо, и переплата получилась существенная, вы можете вернуть деньги. На это у вас есть один месяц.

При этом из кодекса убрали ограничение по сроку возврата излишков по налогам и взносам. Ранее вернуть можно было переплату только за три года.

Чтобы вернуть деньги, нужно подать в ФНС заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо.

Обратите внимание, что вернуть вы можете только сумму в пределах положительного остатка на ЕНС.

На основании вашего заявления налоговая сформирует поручение на возврат и направит его в казначейство в течение одного рабочего дня. Казначейство должно исполнить поручение на следующий день после его получения (если поручение поступило до 14.00).

Таким образом, налогоплательщик получит деньги на расчётный счёт в течение 3-х рабочих дней после подачи заявления.

Если в ФНС нет сведений о счёте, указанном в заявлении плательщика, срок возврата увеличивается на период получения инспекцией сведений от банка до 6 рабочих дней.

Вернуть переплаты, даже если ФНС против, помогут эксперты аутсорсинга. В среднем клиенты Главбух Ассистент экономят до 400 000 рублей в год.

Нормативная база

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

Новые ставки единого налога при УСН

По общему правилу, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 1 до 6 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков (п.1 ст.346.20 НК РФ).

В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от видов предпринимательской деятельности и отдельных категорий налогоплательщиков(п.2 ст.346.20 НК РФ).

Для компаний, которые превысили лимиты в части доходов на 50 млн рублей и средней численности на 30 человек, применяются повышенные ставки единого налога.

Заполняем раздел 2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2021 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2021 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2021 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2021-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

Вот примеры заполнения поля 107:

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2020 № 199н).

Выглядит это так (возьмем конкретные примеры):

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Например: 01.02.2022 для требование от 1 февраля 2022 года.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как создать платежное поручение в Ак Барс Банке с телефона:

Как заполнять нулевую декларацию по УСН «Доходы»

В нулевой декларации по УСН «Доходы» ООО и ИП заполняют:

титульный лист;

раздел 1.1;

раздел 2.1.1.

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

«1» — если это сам предприниматель или директор компании;

«2» — если отчетность сдает его представитель, например бухгалтер.

Пример заполнения титульного листа нулевой декларации по УСН «Доходы» для ООО «Сток Полимер»

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Пример заполнения раздела 1.1 нулевой декларации по УСН «Доходы»

Раздел 2.1.1. В нем заполняют уже больше строк.

В строке 101 указывают код признака применения налоговой ставки: «1» — если налоговая ставка 6% или другая сниженная по решению субъекта РФ.

В строке 102 предприниматели и компании с работниками ставят «1», ИП ставят «2», если у них нет сотрудников.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

Пример заполнения раздела 2.1.1 нулевой декларации по УСН «Доходы» для ООО «Сток Полимер»

Сроки предоставления отчетности и уплаты налога на упрощенке

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Запрет применять УСН для ювелиров с 2023 года

Начиная с 2023 года производителям и продавцам ювелирных изделий запретят применять упрощённую систему налогообложения, а также АУСН. Представители отрасли считают, что этот запрет окажет разрушительное действие и вынудит их перенести бизнес в соседние страны.

Когда уплачивать налог и авансовые платежи

В 2022 году:

Итоговые платежи за 2021 год перечисляют:

Если предприниматель пропустит ежеквартальные авансовые платежи и перечислит всю сумму налога в конце календарного года, то попадет под штрафные санкции. В этом случае ФНС может начислять пени за каждый день просрочки.

При пропуске уплаты налога за год, налоговая инспекция вправе наложить на налогоплательщика штраф в размере 20 или даже 40% от суммы налога. Пока ФНС не обнаружила неуплату, компания или ИП могут внести платеж и «»

Сроки подачи декларации совпадают со сроками уплаты налога за год. За опоздание с отчетом компании или ИП грозит штраф (минимум — 1000 рублей).

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если число сотрудников превысило 100 человек за прошлый календарный год, то декларацию можно подавать только в электронном виде.

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчётности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Определяем налоговую базу

Перед расчетом налога УСН 6%, необходимо определить значение налоговой базы. Для объекта «д» налоговая база находится просто, так как не требует вычета расходов.

Для расчета налоговой базы за период начисления налога УСН, надо подсчитать поквартально нарастающим итогом фактически полученные доходы. По окончании налогового периода (года) подводят общий итог по доходам.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Если компания или ИП не работали, то и в статотчетности отражать нечего. Можно сдать нулевую статотчетность либо вместо нее отправить в Росстат уведомление о том, что в отчетном периоде нет показателей.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Можно не дожидаться требования отчитаться из Росстата и отправить уведомление об отсутствии показателей.

Уведомление в Росстат составляется в свободной форме

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте, а копейки указывайте цифрами.

Возможность перехода на режим УСН-онлайн

Сейчас упрощенцы заполняют Книгу учета доходов и расходов и ежегодно подают налоговую декларацию по УСН.

А с 1 июля 2020 года упрощенцы могут перейти на новый УСН-онлайн. Этот режим будет доступен компаниям и ИП, которые применяют онлайн-кассу.

В чем преимущества перехода на новый режим? Эти упрощенцы уже не будут заполнять Книгу учета доходов и расходов и подавать налоговую декларацию по УСН.

Особые случаи

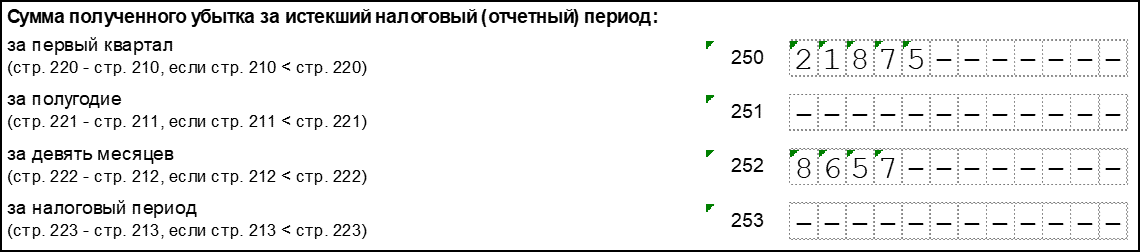

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Страховые взносы ИП 2022

Взносы за себя – это суммы, которые ИП перечисляет на своё пенсионное и медицинское страхование. Раньше страховые взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2022 году для ИП за себя не платят, вместо них используются другие понятия:

Размер взносов ИП за себя устанавливается государством, и на 2022 год это следующие суммы: 34 445 рублей на ОПС и 8 766 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2022 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 48 511 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.