- Плюсы и минусы, как пополнить, новые сроки уплаты налогов и отчетности, порядок уведомлений

- ЕНС и ЕНП. Общие положения

- Для чего введены ЕНС и ЕНП

- Уплата налогов

- Реквизиты для пополнения ЕНС

- Сдача отчетности

- Уведомление об исчисленных суммах налогов

- Учет страховых взносов при уплате УСН и ПСН

- Формирование переплаты и недоимки по ЕНС

- Поля 1 и 2

- Поля 3 и 4

- Поле 5

- Поля 6 и 7

- Поле 8

- Поля 9, 10, 11, 12

- Поля 13, 14, 15, 16, 17, 61 и 103

- Поля 18, 19, 20, 21, 22, 23

- Поле 24

- Поля 43 и 44

- Поля 101, 104, 105, 106, 107, 108, 109, 110

- Как заполнить платежку, при оплате за третье лицо

- Базовый вариант заполнения платежного поручения

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- В какую налоговую адресовать платеж

- Оформление платежки на уплату старых долгов

- Что делать, если в платежном поручении допущена ошибка

- Сроки по УСН в 2022 году юридическими лицами

- Заполнение платежных поручений на уплату УСН в 2022 году

- Образцы платежных поручения по УСН для ораганизаций

- Образцы платежных поручения по УСН для ИП

Плюсы и минусы, как пополнить, новые сроки уплаты налогов и отчетности, порядок уведомлений

С 1 января 2023 году вступили в силу изменения в НК, кардинально меняющие порядок и сроки уплаты обязательных платежей и сдачи отчетности. Введен единый налоговый счет. Разберем, что из себя представляет ЕНС и как его введение отразится на деятельности всех налогоплательщиков.

Иллюстрация: Вера Ревина/Клерк.ру

ЕНС и ЕНП. Общие положения

Новый 2023 год начался с глобальных изменений, внесенных в НК законом № 263-ФЗ от 14.07.2022. Основное из них, из которого вытекают все остальные, это введение ЕНС и ЕНП:

Единый налоговый счет (ЕНС) – новая система учета налоговых обязательств налогоплательщика. В ней обрабатываются и объединяются все уплаченные и подлежащие уплате обязательные платежи и выводится единое сальдо по счету. Ситуация, когда у налогоплательщика есть недоимка по одним налогам и переплата по другим, уходит в прошлое. Зачет недоимки в счет переплаты теперь производится автоматически.

Но обо всем по порядку. Простыми словами, ЕНС – это налоговый кошелек, куда переводятся деньги (ЕНП) в счет уплаты налогов и страховых взносов.

Единый налоговый платеж – сумма средств, зачисленная на ЕНС. Перечисление осуществляется в упрощенном порядке, всего по нескольким реквизитам. Заполнять отдельное платежное поручение по каждому налогу теперь не нужно.

Для чего введены ЕНС и ЕНП

По мнению законодателя ЕНС снизит временные и финансовые затраты налогоплательщиков на подготовку платежек и упростит процесс уплаты налогов и сдачи отчетности. Но так ли это на самом деле? Рассмотрим основные плюсы и минусы введения ЕНС.

К плюсам системы ЕНС, по словам законодателей, можно отнести:

Раньше в налоговой платежке было множество реквизитов: КБК, ОКТМО, налоговый период и т. д. Налогоплательщики теряли время на заполнение, часто ошибались и платеж уходил не туда. Теперь для пополнения ЕНС необходимо внести ИНН и сумму платежа.

Заполнять остальное – не нужно.

Раньше нужно было ждать месяц для перечисления средств Федеральным казначейством. Теперь – один день.

Раньше можно было вернуть переплату, если она образовалась не более трех лет назад. Это условие отменили.

Раньше вернуть переплату мог только лично налогоплательщик. Теперь можно перевести свою переплату другому лицу.

Раньше пени начислялись на сумму задолженности по конкретному налогу, независимо от наличия переплаты по другим платежам.

Сейчас недоимка будет автоматически закрываться из средств, которые лежат на ЕНС. И если после погашения она спишется не полностью, то на остаток будут начислены пени. Начислять пени будут не по сроку уплаты налога, из-за которого образовался долг, а на дату образования отрицательного сальдо на ЕНС.

Привлекаете внештатный персонал? Платформа Qugo автоматизирует работу с физлицами, самозанятыми и ИП:

- Автоматическое формирование актов и чеков.

- Выплаты исполнителям на карты любого банка РФ.

- Удобная интеграция с учетной программой компании.

- Клиентская поддержка и консалтинг.

К минусам можно отнести:

Кроме обязательных отчетов по налогам, теперь в ИФНС нужно направлять уведомления об исчисленных суммах налога. Это в первое время, скорее всего, значительно осложнит работу бухгалтеров.

Если у налогоплательщика на счете есть недоимка, с которой он не согласен, то при пополнении ЕНС деньги в первую очередь будут направлены на погашение этой задолженности.

Много негативных откликов вызвало объединение в один счет имущественных налогов физлиц и их «предпринимательских» платежей. Если ранее все налоги физлиц отражались в ЛК ФЛ, а обязательства предпринимателя в ЛК ИП, то теперь они сведены в единый налоговый счет.

Уже сейчас в личных кабинетах физлиц, ИП и самозанятых наблюдается большое количество ошибок: задвоение сумм недоимки, появление задолженности по ранее оплаченным платежам, начисление пеней до истечения срока на уплату и т. д.

Ошибок много и все они связаны с переходом на новую систему. Как быстро налоговики организуют переход и актуализируют данные в личных кабинетах налогоплательщиков – неизвестно.

На момент написания статьи существуют сложности с перечислением ЕНП, так как рекомендованный ФНС порядок заполнения платежки на пополнение ЕНС официально не утвержден, и некоторые банки отказываются переводить деньги по новым реквизитам.

Так, пока нет никаких разъяснений по вопросу уменьшения авансов по УСН и налогу на ПСН на зарезервированные ранее по заявлению налогоплательщика страховые взносы. А именно, что делать, в случае, если налоговая списала ранее зарезервированную сумму взносов на погашение внезапно возникшей по ЕНС недоимке.

Неясно, как будут начисляться пени, если налогоплательщик перечислил на ЕНС сумму аванса по УСН, но не подал уведомление по ним и т. д. Вопросов много, но ответов на них пока нет и неясно, когда они появятся.

Уплата налогов

Как было сказано выше, налоги теперь оплачиваются не отдельными платежками, а единым платежом – на ЕНС.

На 2023 год сохраняется переходный период, во время которого платежи можно оплачивать по-старому: платежными поручениями на конкретные реквизиты налога.

Пополнить ЕНС можно четырьмя способами:

Первые два способа самые простые. Вам нужно лишь ввести сумму платежа, и деньги будут перечислены на ЕНС. Больше никаких реквизитов вносить не нужно.

Для оплаты нужно перейти на сайт ФНС и ввести сумму платежа, ФИО и ИНН владельца ЕНС (деньги можно внести не только на свой ЕНС, но и на счет третьего лица). Сервис сформирует платежку, которую можно оплатить тут же на сайте или сформировать квитанцию – оплатить ее в банке.

Для этого потребуется заполнить платежку и предоставить в банк. А вот тут могут возникнуть сложности. Дело в том, что официальный порядок заполнения платежных поручений для пополнения ЕНС пока не утвержден. Есть разъяснения ФНС, размещенные на сайте ведомства, где приведены реквизиты для заполнения. Но некоторые банки отказываются проводить по ним платежи, так как некоторые из них противоречат действующим регламентам.

Остается либо проводить платеж через те банки, которые на это согласны, либо ждать, пока Минюст утвердит новые правила заполнения. Рассмотрим далее, как правильно составить платежку на пополнение ЕНС.

Реквизиты для пополнения ЕНС

Пополнить ЕНС по платежному поручению можно двумя способами:

1. Пополнение ЕНС без привязки к конкретному платежу (стандартный способ).

Для перевода средств на ЕНС по стандартному способу (рекомендованному ФНС) используйте следующие реквизиты:

2. Оплата конкретного платежа через ЕНС (комбинированный способ).

Этот способ комбинирует в себе платежку на уплату и уведомление об исчисленных суммах.

Использовать этот способ можно только в 2023 году и только если вы ранее не подавали ни одного уведомления об исчисленных суммах. Реквизиты в этом случае указываются, как при пополнении ЕНС по стандартному способу, за исключением следующих:

В поле 104 нужно внести КБК того налога, по которому подается уведомление. Например, если вы сдаете его по авансу на УСН, то укажите – 182 1 05 01011 01 1000 110 (объект «доходы») или 182 1 05 01021 01 1000 110 (объект «доходы минус расходы»).

В поле 107 укажите период, за который подается уведомление и оплачивается налог (авансовый платеж). Например, для аванса по УСН за 1 квартал – КВ.01.2023.

Внесите ОКТМО по юридическому адресу организации или месту регистрации ИП.

Все остальные реквизиты не меняйте.

Сотрудничайте с онлайн-платформой Qugo – автоматизируйте расчеты и документооборот между заказчиками и исполнителями!

С 2023 году установлен единый срок уплаты для большинства обязательных платежей – до 28 числа. Так, например, аванс по УСН за 1 квартал и налог за прошлый год теперь нужно платить в один срок – до 28 апреля.

28 апреля 2023 года выпадает на выходной день и потому переносится на первый рабочий день – 30 апреля.

Некоторые особенности установлены для перечисления в бюджет НДФЛ налоговыми агентами с выплат в пользу сотрудников:

- за период с 23 числа прошлого месяца по 22 число текущего – срок уплаты до 28 числа текущего месяца;

- за период с 23 по 31 декабря – до последнего рабочего дня календарного года;

- за период с 1 по 22 января – до 28 января.

Взносы на страхование от профзаболеваний и от несчастных случаев на производстве по-прежнему перечисляются до 15 числа каждого месяца отдельной платежкой, но по новым реквизитам Социального Фонда России. Не изменились также сроки уплаты фиксированных взносов ИП за себя – до 31 декабря – и сроки перечисления в бюджет НДФЛ физических лиц и имущественных налогов:

- 15 июля текущего года – НДФЛ по доходам физических лиц, полученным в прошлом отчетном периоде.

- 1 декабря – налог на имущество, земельный и транспортный налоги.

Обратите внимание, что теперь недостаточно просто уплатить налог в бюджет, нужно еще и дать налоговым органам поручение на списание этих денег с ЕНС. Делается это либо посредством сдачи декларации (если она сдается до срока уплаты налога) либо через уведомление об исчисленных суммах.

Сдача отчетности

В 2023 году изменились и сроки сдачи отчетности. Теперь срок один – до 25 числа.

Изменения не затронули следующие формы отчетности:

У общей отчетности добавился еще один вид – уведомление об исчисленных суммах налогах.

Уведомление об исчисленных суммах налогов

Как мы уже сказали выше, оно подается для того, чтобы налоговая знала, сколько денег в уплату налога списать со счета. Если его не подать, но налог (авансовый платеж) уплатить, то ИФНС с ЕНС ничего не спишет и налог (аванс) будет считаться неуплаченным, что повлечет за собой начисление пени на сумму задолженности.

Пени, как указывает нам ФНС, будут начисляться не по каждому налогу, а в целом на отрицательное сальдо по ЕНС:

- для физлиц и ИП их размер составит 1/300 ключевой ставки ЦБ на каждый день просрочки.

- для компаний они по-прежнему будут считаться по двум ставкам: 1/300 и 1/150 ключевой ставки ЦБ в зависимости от срока просрочки.

Уведомление подается только тогда, когда декларация сдается позже срока уплаты или не предусмотрена вовсе.

Сдать уведомление в ИФНС нужно до срока уплаты налога (до 25 числа). Желательно сначала пополнить ЕНС на сумму платежа, а затем, дня через три, направить в ИФНС указанный документ.

Подать уведомление можно сразу по нескольким платежам.

Если в уведомлении допущена ошибка, то потребуется заполнить его еще раз, с учетом следующих особенностей:

- В новом уведомлении нужно продублировать старые данные, но сумму изменить на «0».

- Новой строкой внести верные реквизиты и сумму платежа.

В 2023 году допускается не подавать уведомления и платить налог по платежному поручению. Как заполнить в этом случае комбинированное платежное поручение, мы рассмотрели выше. Обратите внимание, что если вы хоть раз подали в ИФНС уведомление, то платить налог по-старому вы больше не сможете.

Сдать в ИФНС уведомление можно:

- На бумаге – лично или через представителя (если налогоплательщик имеет возможность сдавать бумажную отчетность).

- По почте – заказным письмом с описью вложения.

- По ТКС – через оператора фискальных данных.

- Через личный кабинет на сайте ФНС – при наличии квалифицированной ЭЦП.

Учет страховых взносов при уплате УСН и ПСН

С введением ЕНС у многих бухгалтеров возник вопрос, как уведомить налоговую об уменьшении авансов по УСН и налога на ПСН на перечисленные в рамках ЕНП страховые взносы. Уведомления по ним не предусмотрено, а значит списываться они автоматически будут по сроку уплаты, то есть на 31 декабря и 1 июля соответственно.

Этот вариант совершенно не подходил для уменьшения квартальных авансов по УСН и досрочной оплаты налога по ПСН.

В своем письме от 20.01.2023 № 03-11-09/4254 и в пояснениях к этому письму, размещенных на сайте ФНС, указано следующее:

Для фиксированных взносов ИП это 31 декабря текущего года. Для взносов с дохода, превышающего 300 000 руб., – 1 июля. Если срок уплаты выпадает на выходной или праздничный день, то он переносится на первый рабочий день.

Для этого нужно подать заявление о зачете по ст. 78 НК. Оно направляется в налоговую инспекцию только в электронной форме по ТКС или через личный кабинет. Для его подписания необходимо иметь квалифицированную ЭЦП. Обратите внимание, что деньги будут «зарезервированы» до срока уплаты, а не фактически зачтены.

Если на ЕНС по сроку уплаты (31 декабря или 1 июля) будет числиться недоимка, то в зачете откажут, а если денег будет недостаточно, то зачет проведут частично.

Как это будет выглядеть на практике? ИП уплачивает страховые взносы в первом квартале 2023 года на сумму 8 000 руб. Подает заявление о зачете этих сумм в счет уплаты авансового платежа по УСН за 1 квартал. Эти деньги резервируются на счете до срока уплаты и спишутся с него 31 декабря.

Но, если до 31 декабря на ЕНС возникнет недоимка с истекшим сроком уплаты и на счете будет недостаточно средств для ее погашения, то деньги будут взяты из зарезервированных ранее страховых взносов. И обязанность по уплате страховых взносов и вместе с ней аванса по УСН будет считаться неисполненной.

Так, например, взносы за 2023 год будут списаны с ЕНС 9 января 2024 года, так как 31 декабря 2023 года выпадает на выходной и переносится на первый рабочий день 2024 года. И если ИП не подаст в 2023 году заявление о зачете, то учесть их для целей уменьшения налога по УСН и патента можно будет только в 2024 году.

То есть, если вы оплатили взносы до 31.12.2022 вы можете на них уменьшить налог по УСН или ПСН, а если оплата прошла в январе 2023 года (крайний срок уплаты взносов за 2022 год, с учетом переноса из-за выпадения на выходной день – 09.01.2023), то зачесть их можно только в 2023 году.

ФНС отдельно акцентировало на этом внимание, указав, что даже в случае подачи такого уведомления, страховые взносы будут списаны с ЕНС в стандартный срок уплаты. Если нужно досрочно зачесть их – подавайте заявление о зачете по ст. 78 НК.

Формирование переплаты и недоимки по ЕНС

Теперь переплата или недоимка будет формироваться не по каждому платежу, а в целом по счету. Переплата – это положительное сальдо по счету, а недоимка – отрицательное. Все деньги, поступившие на ЕНС до 28 числа, автоматически будут отражаться как переплата.

Фактическая (реальная) переплата появится на ЕНС после списания платежей в текущем месяце (после 28 числа). Ее можно вернуть к себе на счет или перевести третьему лицу.

Срок возврата переплаты теперь сократился с месяца до одного дня. Также был отменен трехлетний срок для возврата переплаты, по истечении которого она сгорала.

Свои особенности получило и погашение недоимки по ЕНС. При наличии задолженности по счету все поступающие на ЕНС деньги сначала будут пущены на оплату долга и только потом на текущие платежи. Поэтому перед внесением средств на оплату текущих платежей, стоит проверить, есть ли на ЕНС задолженность.

Распределение средств в уплату недоимки будет происходить в следующей очередности:

Распределение денег внутри каждой группы происходит по самой ранней дате. Сначала гасится платеж или недоимка, у которого срок уплаты наступил первым, затем по очередности. Если денег недостаточно на погашение платежей с одной датой, они будут распределяться на них поровну.

Возможности платформы Qugo:

- Полная автоматизация работы с внештатными исполнителями: ЭДО и закрывающие документы.

- Выплаты на карты любого банка РФ. Проверка налогового статуса исполнителя перед каждой выплатой.

- Клиентская поддержка и консалтинг.

В 2021 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2020 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Поля 3 и 4

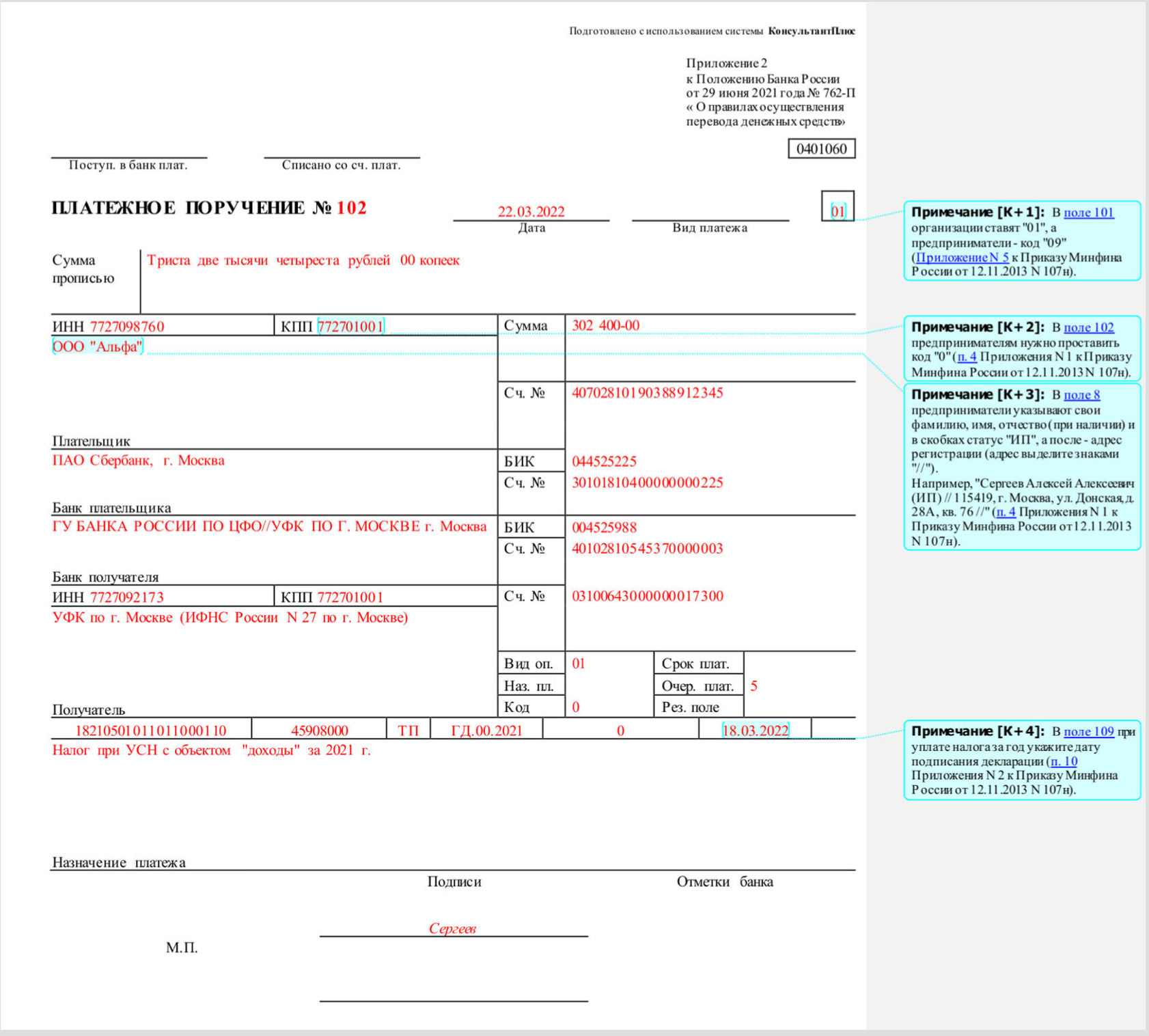

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2021 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2021 года, то дата будет: 25.01.2022.

Поле 5

Здесь необходимо вписать вид платежа. Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте, а копейки указывайте цифрами.

Поле 8

В поле 8 указывают плательщика.

- Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

- Для ИП — фамилию имя и отчество полностью и статус.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

Ак Барс Бизнес Драйв — топ-3 самых эффективных интернет-банков для малого и среднего бизнеса по версии Markswebb. Все лучшее для предпринимателей, руководителей и главного бухгалтера:

- Бухгалтерия прямо в личном кабинете бана.

- Анализ рисков приостановления операций от сервиса «Ревизор».

- Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

- Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса. Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Согласно Положению ЦБ от 29.06.2021 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

- 1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

- 2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

- 3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

- 4 очередь — прочие исполнительные документы;

- 5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Поле 24

Поле «Назначение платежа» не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС, если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример: выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2021 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2021 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

- КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

- КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

- КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

- КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2021-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

Вот примеры заполнения поля 107:

- МС.01.2022 (оплата за января 2022 года);

- КВ.01.2022 (оплата за 1 квартал 2022 года);

- ПЛ.02.2022 (оплата за второе полугодие 2022 года);

- ГД.00.2022 (платеж за 2022 год);

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2020 № 199н).

Выглядит это так (возьмем конкретные примеры):

- ТР154 — оплата по требованию № 154;

- АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

- АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Например: 01.02.2022 для требование от 1 февраля 2022 года.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2021 года».

Каждый бухгалтер уже наслышан о введении единого налогового платежа (ЕНП) с 2023 г. Под ним ст. 11.3 НК РФ (в ред., действующей с 01.01.2023) подразумевает денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения его совокупной налоговой обязанности.

Предмет нашего рассмотрения – особенности заполнения платежных поручений на уплату ЕНП с началом применения нового порядка.

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

В данном материале – образцы заполнения и бланки платежных поручений по УСН для организаций и ИП на уплату “упрощенного” налога в различных ситуациях в 2022 году. Материал касается “упрощенки” с объектом “доходы” (6 %) и “доходы минус расходы” (15 %). Выбирайте свой вариант и смотрите примеры заполнения, актуальные КБК и прочие детали.

Для начала определимся со сроками уплаты УСН для ИП в 2022 году, а также с новыми КБК. Напомним, что в течение 2022 года нужно уплачивать авансовые платежи по “упрощенному” налогу, а сам годовой налог за 2022 год ИП нужно внести уже в 2023 году. Далеее таблица со сроками и КБК:

Сроки по УСН в 2022 году юридическими лицами

Далее приводим сроки уплаты УСН и авансовых платежей в 2022 году для организаций:

Заполнение платежных поручений на уплату УСН в 2022 году

Теперь переходим к платежкам и как их заполянять. При уплате УСН в 2022 году есть некоторые особенности в формировании платежек ИП и организациями.

Так, например, при заполнении платежного поручения на перечисление УСН организациями в 2022 году в поле 101 следует указать код статуса плательщика «01». В поле 8 – наименование организации, в поле 60 и поле 102 – ИНН и КПП, даже если у организации есть обособленные подразделения. В поле 105 – код ОКТМО, где находится организация.

В поле 104 – укажите один из двух КБК в зависимости от того, какой объект налогообложения – «доходы» или «доходы минут расходы».

Поле 107 заполните следующим образом:

- при перечислении годового платежа, например, – ГД.00.2021;

- уплате авансового платежа за квартал, полугодие и девять месяцев 2022 года, например, – КВ.01.2022.

В поле 24 пропишите текстом, какой платеж перечисляете в бюджет, и укажите объект налогообложения на упрощенке. Если платите годовой платеж за 2021 год укажите, например, «Налог за 2021 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО, доходы)». Если перечисляете авансовый платеж, укажите «Авансовый платеж за 9 месяцев 2022 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО, доходы минус расходы)».

При уплате минимального налога в поле 24 укажите, что платите минимальный налог. Например, «Минимальный налог за 2021 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСНО, доходы минус расходы)».

При заполнении платежных поручений наиболее комфортно чувствуют себя те, кто оформляет документы в современных облачных сервисах. В них все платежки формируются автоматически. Вам нужно только их подписать электронной подписью. Вы можете попробовать такой сервис по ссылке.

Образцы платежных поручения по УСН для ораганизаций

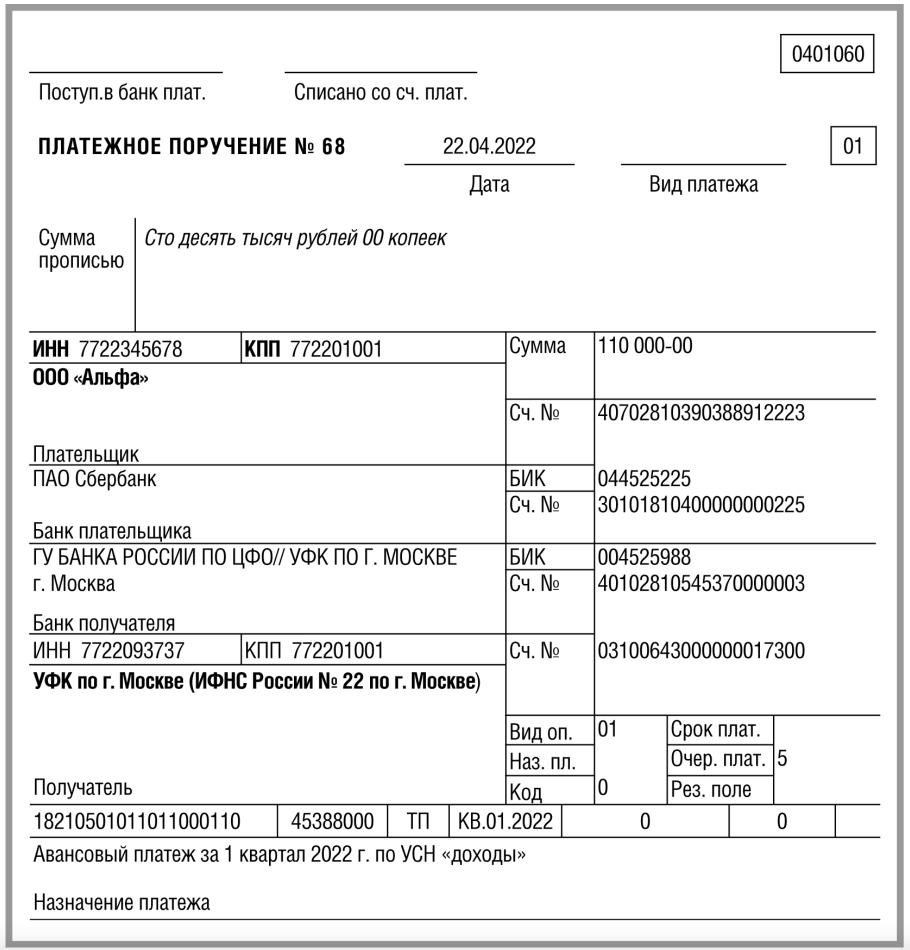

Образец платежного поручения по УСН “доходы” за 1 кв. 2022 года

Предположим, что организация с объектом “доходы” перечисляет авансовый платеж по УСН за 1 квартал 2022 года. Тогда платежное поручение на уплату авансового платежа будет выглядеть так:

Образец платежного поручения на уплату УСН за 2021 год при объекте “доходы”

Юридическое лицо платит в 2022 году УСН за 2021 год при объекте “доходы”. Вот образец:

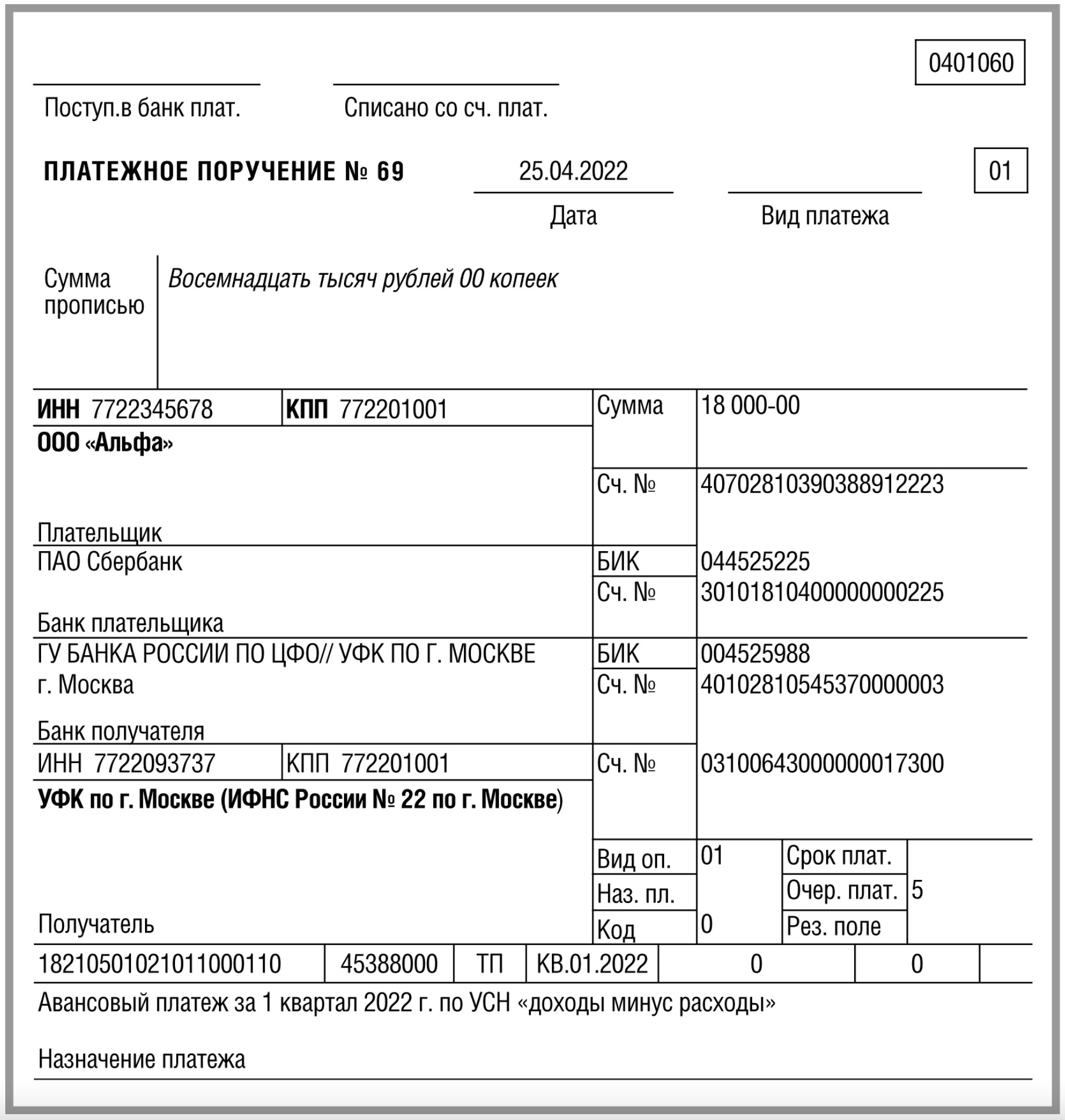

Пример платежного поручения по УСН “доходы минус расходы” за 1 кв. 2022 года

Организация с объектом “доходы минус расходы” вносит авансовый платеж по УСН за 1 квартал 2022 года. Тогда образец платежного поручения с актуальными реквизитами такой:

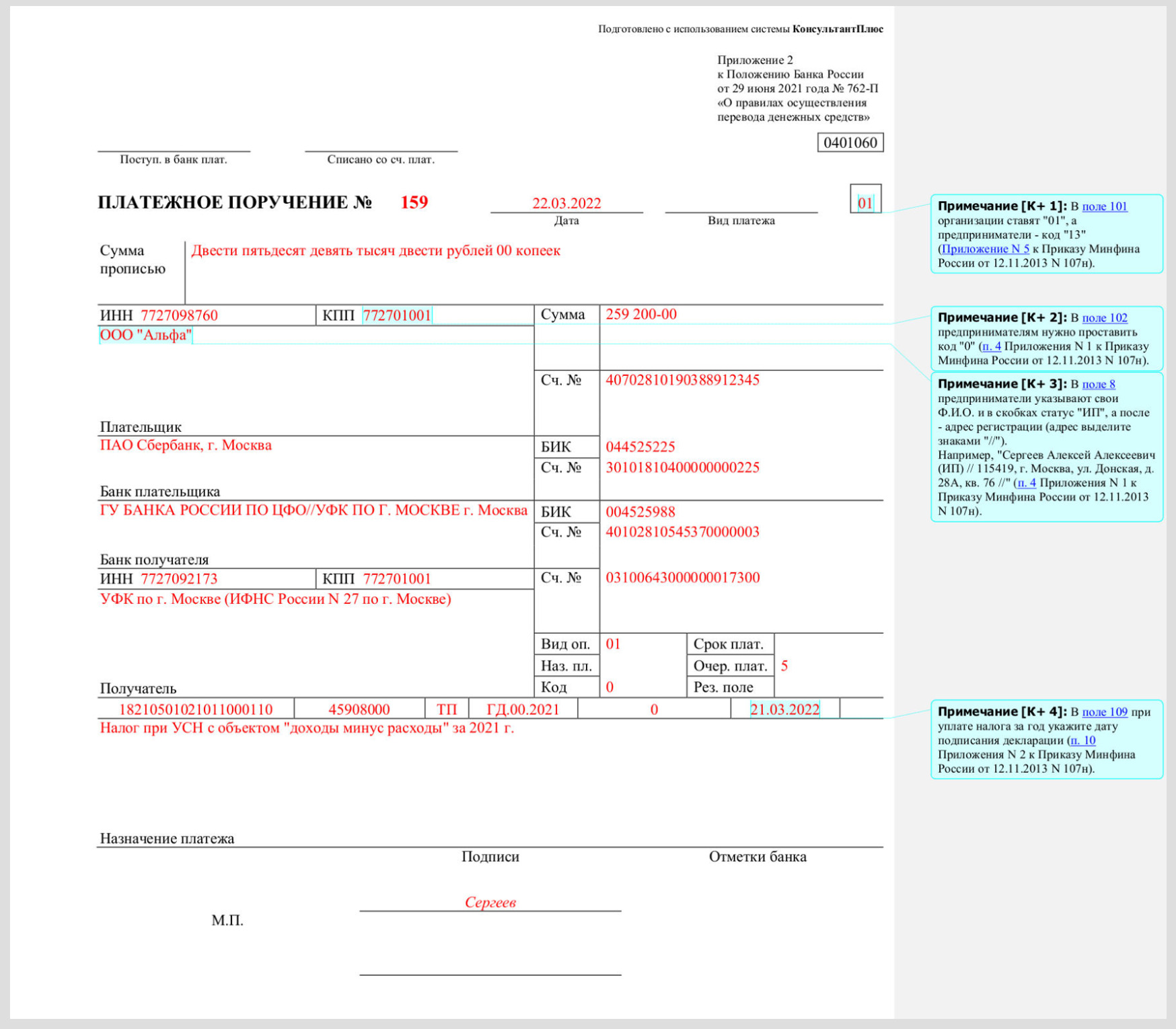

Образец платежного поручения на уплаты годового УСН за 2021 год при объете “доходы минус расходы”

Если же организация платит годовой УСН за 2021 год, то пример платежки с комментариями смотрите далее:

Образцы платежных поручения по УСН для ИП

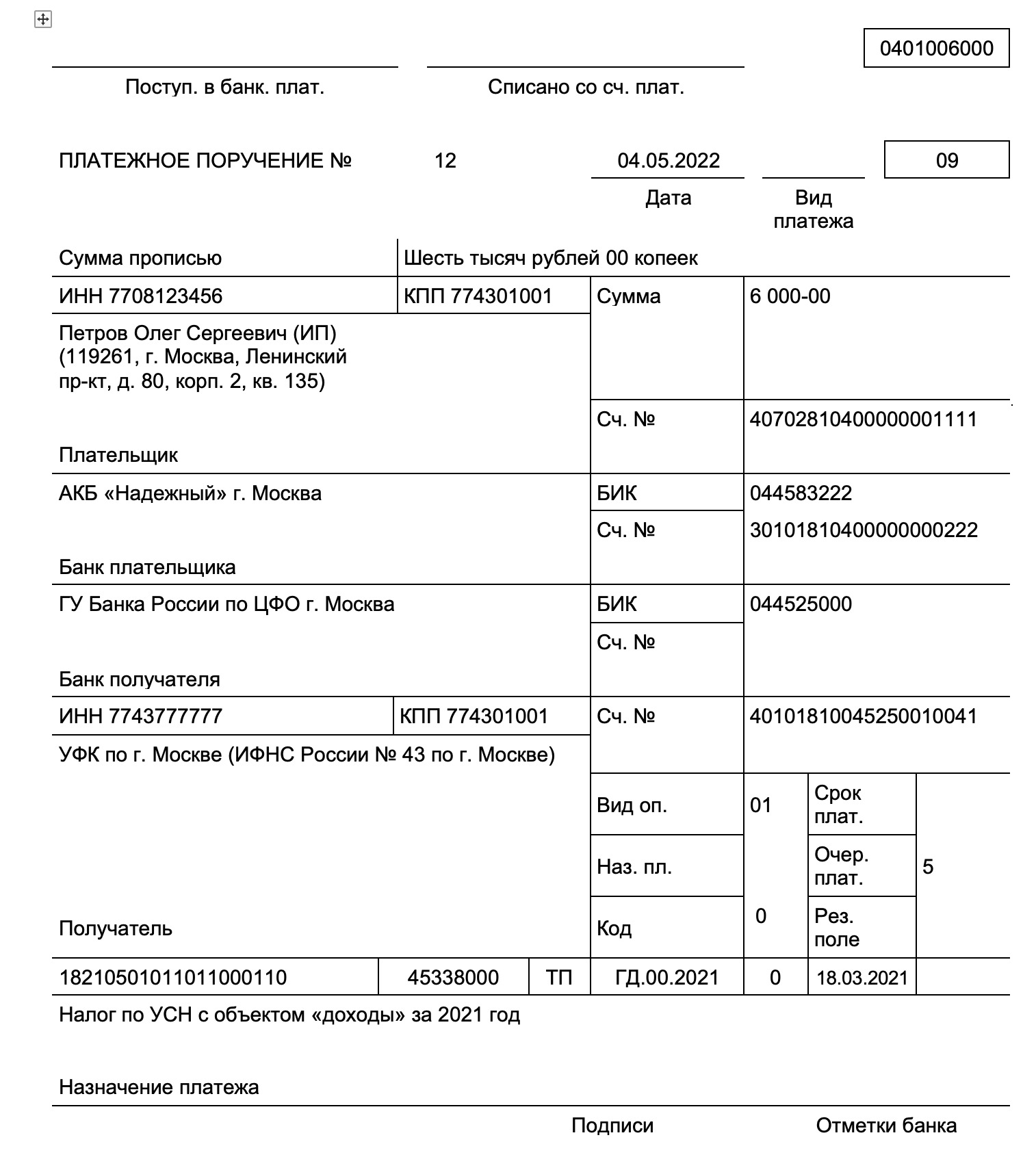

Пример заполнения платежного поручения по УСН для ИП “доходы” на уплату годового УСН за 2021 год

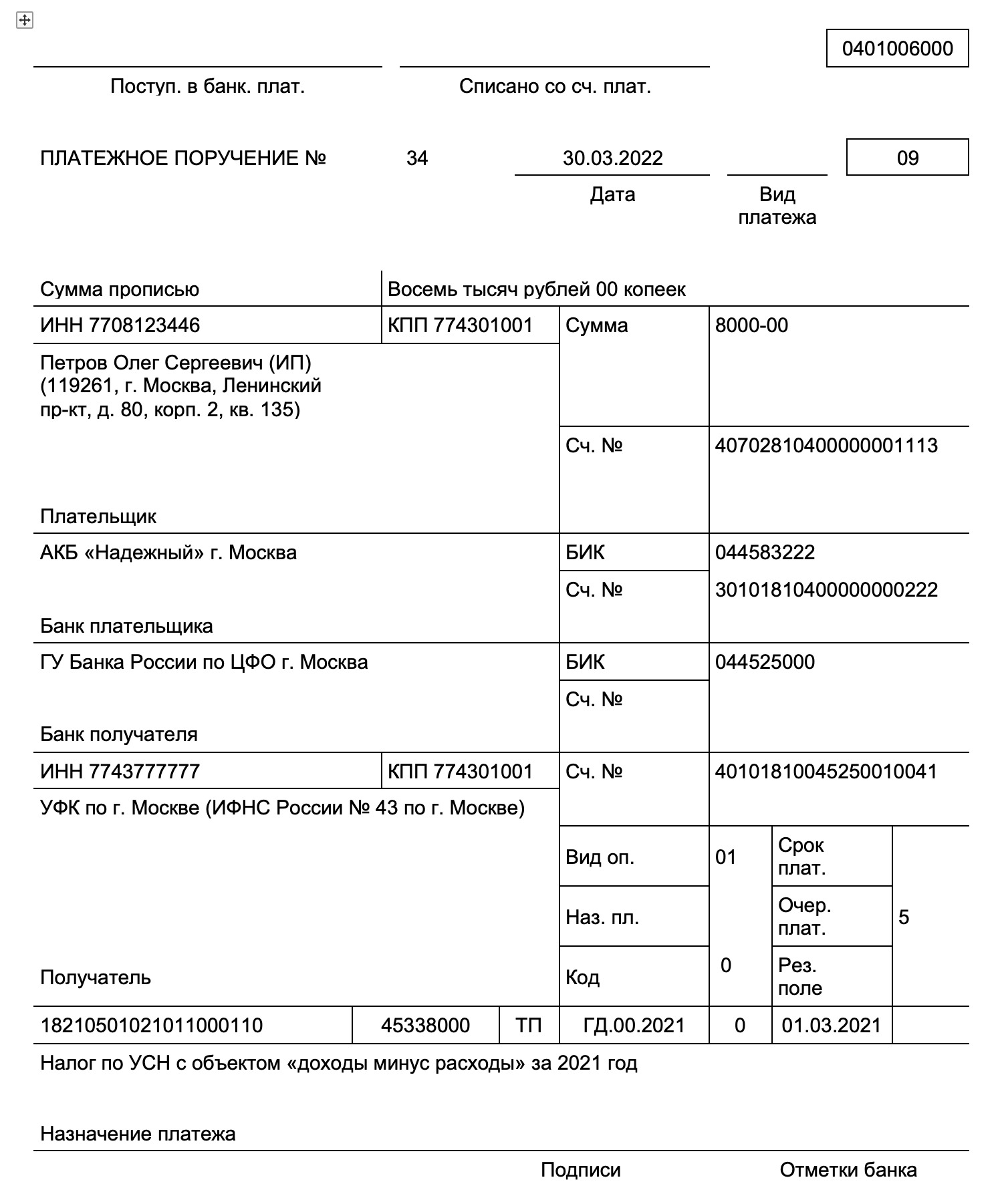

Пример заполнения платежного поручения по УСН для ИП “доходы минус расходы” на уплату годового УСН за 2021 год

Актуально на 12 января 2022

Платежное поручение: ИП платит УСН за 2021 год (доходы)

Платежное поручение: ИП платит УСН за 2021 год (доходы минус расходы)